Agentschappen zijn uitvoerende diensten van ministeries. Zij leveren zelfstandig en tegen betaling producten of diensten aan andere organisaties binnen het Rijk of aan derden. Begin 2015 telde het Rijk in totaal 34 agentschappen die beleid van de overheid uitvoeren. Dit waren er in 2014 nog 38. Agentschappen verstrekken uitkeringen, beheren gegevens en verrichten inspecties. Bekende agentschappen zijn het KNMI, het Centraal Justitieel Incassobureau (CJIB) en Rijkswaterstaat.

Agentschappen zijn zelfstandiger in hun bedrijfsvoering dan de gewone onderdelen van een ministerie, zonder dat de ministeriële verantwoordelijkheid is ingeperkt. Agentschappen hebben een specifiek sturingsmodel en een ander financieel administratief stelsel. Een agentschap moet aan diverse voorwaarden voldoen. Deze zijn opgenomen in de Regeling agentschappen70 die op 1 januari 2013 in werking is getreden.

Doorlichtingen en ontwikkelingen 2015

In de Regeling agentschappen is opgenomen dat alle agentschappen minimaal iedere vijf jaar worden doorgelicht. Met het doorlichten wordt een beter beeld gevormd van elk agentschap over de sturing, het financieel beheer, de bekostiging en de doelmatigheidsontwikkeling. In 2015 zijn de doorlichtingen van aCBG, DHC, DPC, DUO, KNMI, NFI, RvIG en UBR afgerond met een doorlichtingsrapport. De belangrijkste aanbevelingen afkomstig uit deze rapporten zijn in Tabel 10.5 opgenomen. Tabel 10.5 geeft tevens weer of het doorlichtingsrapport reeds is gepubliceerd en de vindplaats van de rapportage. In 2015 zijn ook de doorlichtingen gestart van Rijkswaterstaat, Paresto en het Nationaal Archief. Deze zijn nog niet afgerond.

Begin 2015 waren er binnen de Rijksoverheid 34 agentschappen; grote en kleine diensten, uitvoerders van beleid en uitvoerders van bedrijfsvoeringstaken, diensten die politiek meer of minder gevoelige producten of diensten leveren, etc. Agentschappen leveren daarmee een grote en belangrijke bijdrage aan de uitvoering van beleid. Aan de hand van onderstaande tabellen en grafieken wordt de wereld van agentschappen nader in beeld in gebracht.71

Het Rijksvastgoedbedrijf (RVB) heeft in 2015 het instellingstraject om agentschap te worden succesvol doorlopen. Per 1 januari 2016 is het RVB formeel als agentschap opgericht én zijn de agentschappen Dienst Vastgoed Defensie (DVD), het Rijksvastgoed- en ontwikkelbedrijf (RVOB) en de Rijksgebouwdienst (Rgd) opgeheven. De verwachte omzet van het nieuwe agentschap RVB wordt geraamd op € 1,4 mld.

Agentschappen in beeld

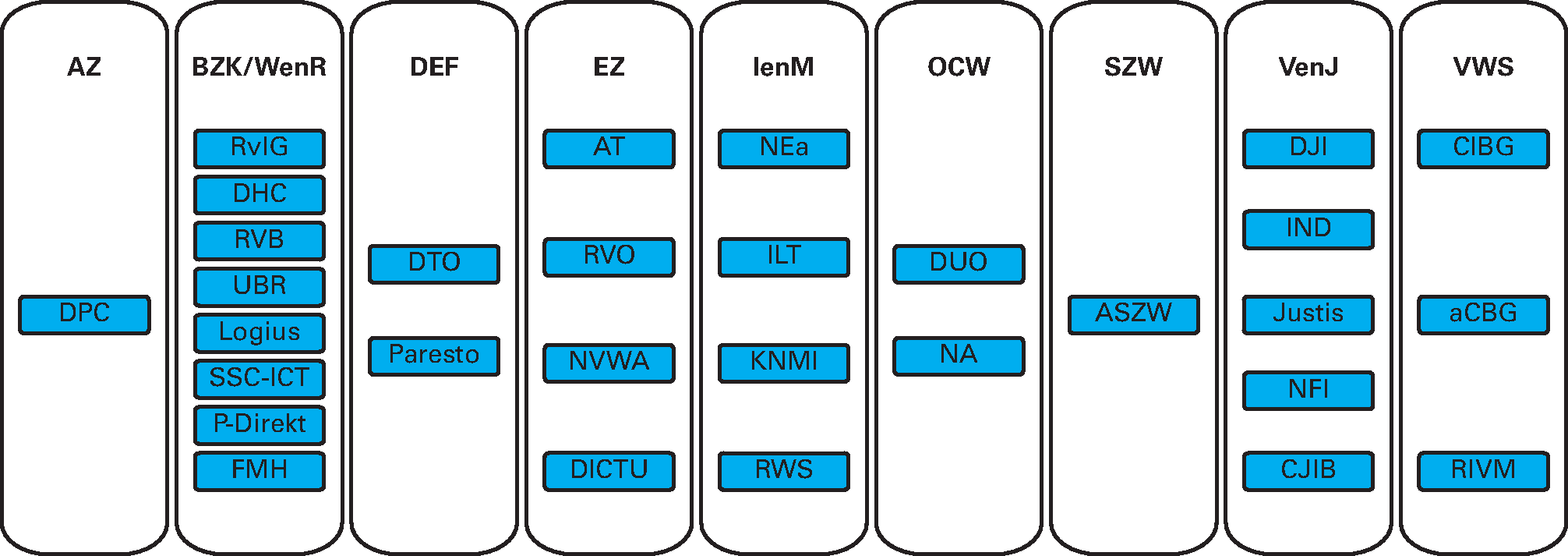

Agentschappen vallen volledig onder de ministeriële verantwoordelijkheid. Kenmerkend voor agentschappen is dat er een resultaatgericht sturingsmodel bestaat waarbij de beleids-DG’s binnen de rijksoverheid of derden van buiten de rijksoverheid als opdrachtgever optreden, het agentschap als opdrachtnemer en in principe de secretaris-generaal als eigenaar. De verantwoordelijkheden die bij deze rollen behoren zijn vastgelegd in de Regeling agentschappen. Figuur 10.1 geeft de verdeling weer van de agentschappen naar de verschillende ministeries. In Tabel 10.6 is een lijst met verklarende afkortingen van de agentschappen opgenomen.

Figuur 10.1 Agentschappen per ministerie (stand per 1 januari 2016)

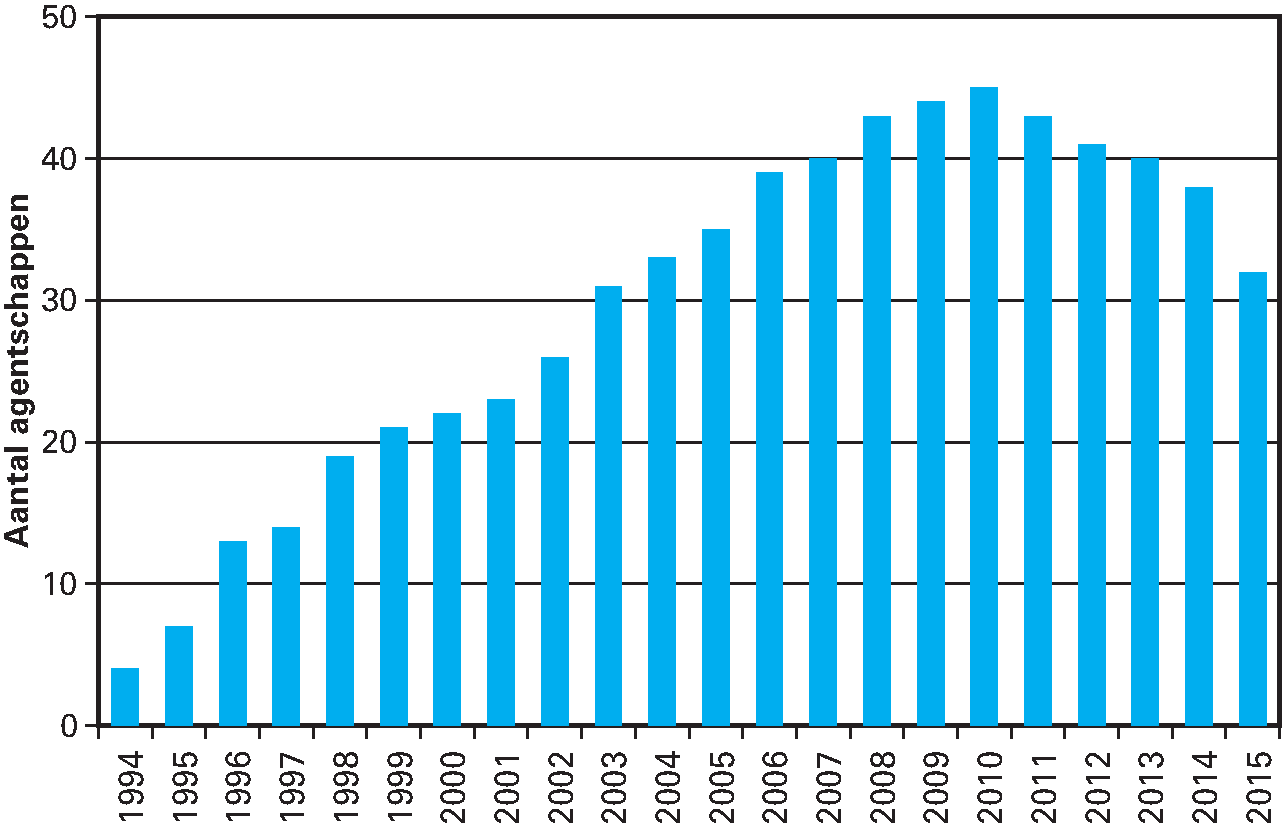

In 1994 werden de eerste drie agentschappen opgericht. Het aantal agentschappen is daarna gestegen. Figuur 10.2 geeft de ontwikkeling van het aantal agentschappen weer. Vanaf 2011 daalt het totale aantal agentschappen als gevolg van fusies (ingegeven door het samenvoegen van ministeries of door de vorming van shared service organisaties), opheffingen of decentralisaties. Zo zijn in 2015 de opheffingsbesluiten van de agentschappen Almata-Ossendrecht en Lindenhorst-Almata (VWS), Dienst Roerende Zaken (FIN), Centrum tot Bevordering van Import uit Ontwikkelingslanden (BuZA) en Dienst Landelijk gebied (EZ) in de Staatscourant gepubliceerd. Ten slotte is de integratie van het agentschap GDI in het agentschap SSC-ICT (BZK) in 2015 afgerond. Tevens wordt aan de hand van de Regeling agentschappen ook de status van reeds bestaande agentschappen herbezien. Dat kan leiden tot omvorming van agentschappen naar reguliere dienstonderdelen. Per 1 januari 2016 bestaan er 30 agentschappen (inclusief RVB).

Figuur 10.2 Ontwikkeling totaal aantal agentschappen, 1994–2015

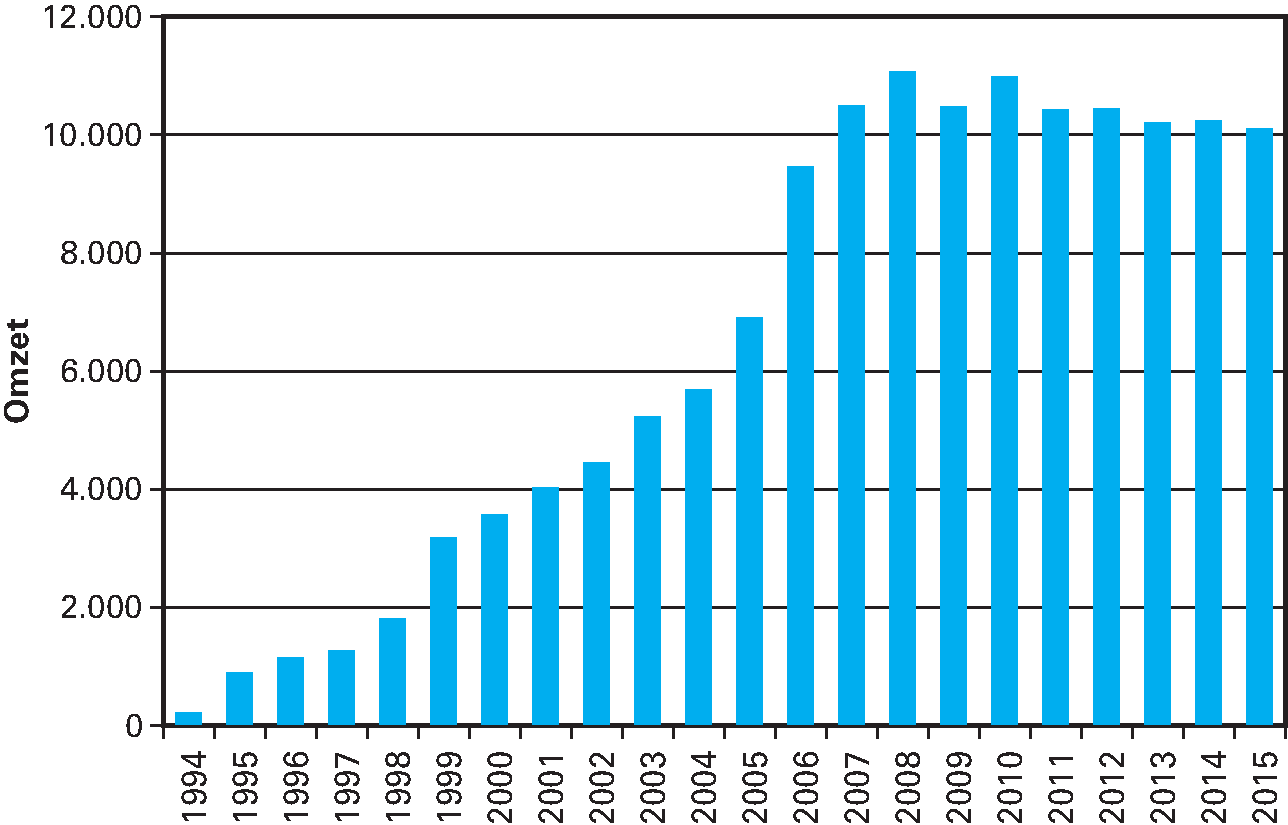

Agentschappen brengen voor hun producten en diensten tarieven in rekening en genereren daarmee omzet. Deze omzet dient ter dekking van de kosten van de dienstverlening, onder meer voor personeel en materieel. Omzet wordt niet gevormd uit programmamiddelen van een ministerie. Gekoppeld aan de groei van het aantal agentschappen is ook een groei in de totale omzet te zien. Deze vertoont een gelijke ontwikkeling. Na een flinke stijging van de omzet vlakt deze af en stabiliseert die in de laatste jaren. Deze ontwikkeling wordt weergegeven in Figuur 10.3. Ultimo 2015 bedraagt de omzet van alle agentschappen bij elkaar 10 miljard euro.

Figuur 10.3 Ontwikkeling totale omzet agentschappen (in miljoenen euro), 1994–2015

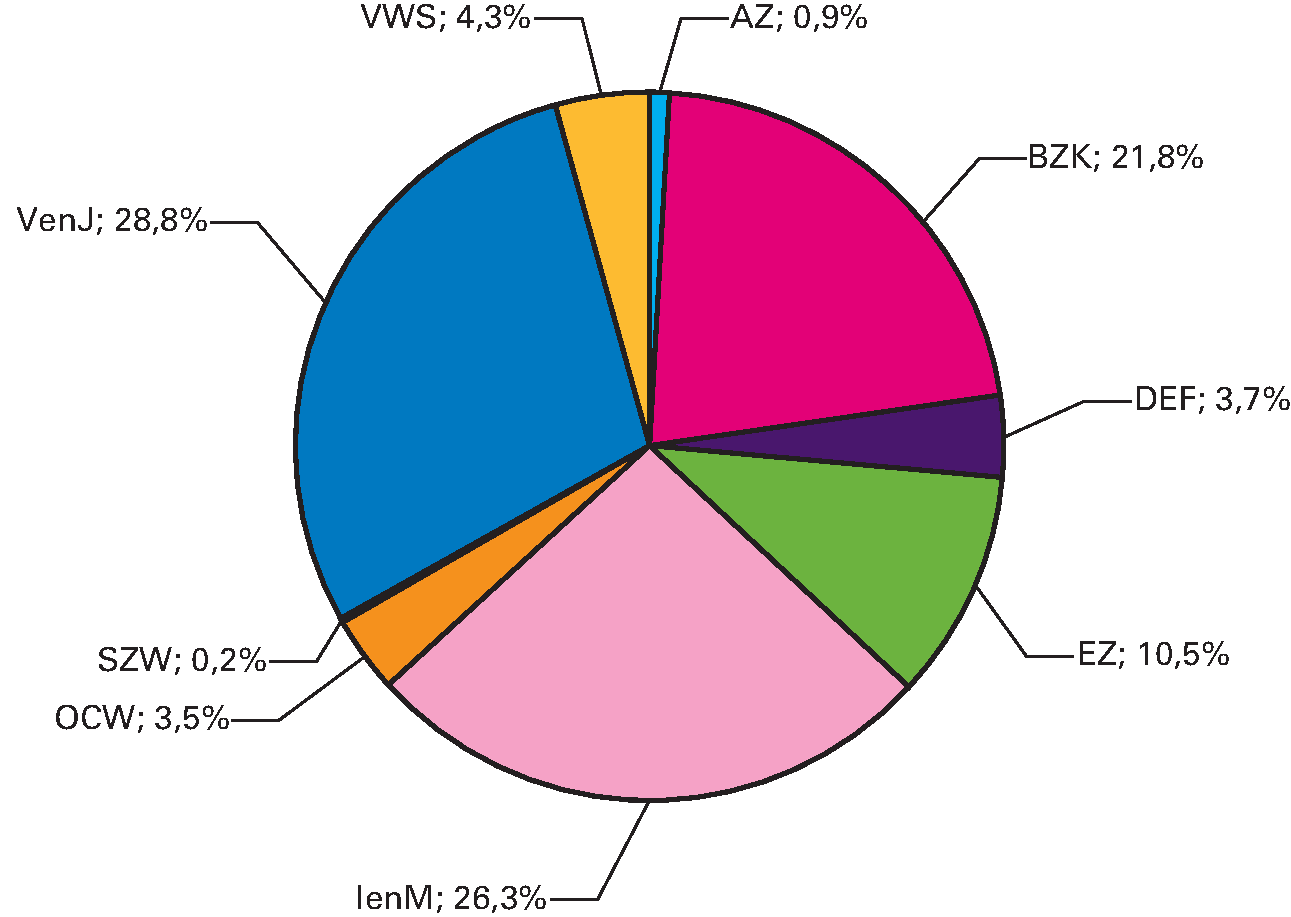

De agentschappen van de Ministeries van IenM, VenJ en BZK vormen samen 77% van de totale omzet. Figuur 10.4 maakt dit inzichtelijk. Dit grote aandeel wordt veroorzaakt doordat er drie zeer grote agentschappen bestaan (omzet > € 1 mld.): Rijkswaterstaat (IenM), Dienst Justitiële Inrichtingen (VenJ) en de Rijksgebouwendienst (BZK/WenR). Het Ministerie van BZK/WenR heeft bovendien een groot aantal agentschappen die tevens shared service organisatie zijn, zoals P-Direkt, FMHaaglanden en Uitvoeringsorganisatie Bedrijfsvoering Rijk. Deze agentschappen leveren vooral producten en diensten op het gebied van bedrijfsvoering.

Figuur 10.4 Omzet agentschappen per ministerie (in procenten van de totale omzet, ultimo 2015)

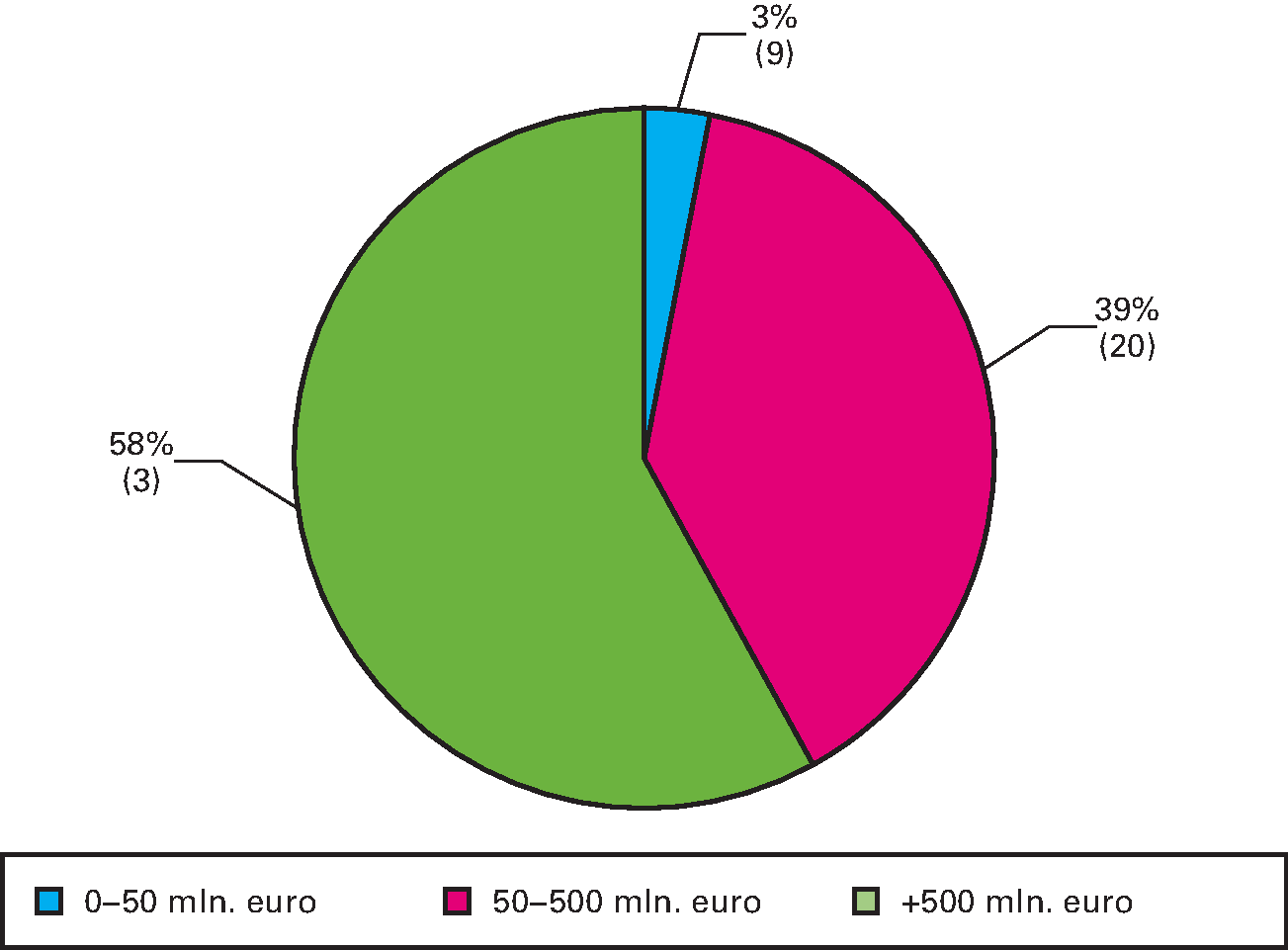

Er zijn grote en kleine agentschappen binnen de Rijksoverheid terug te vinden. Dit wordt geïllustreerd aan de hand van Figuur 10.5. Deze figuur geeft het relatieve aandeel in de omzet van alle agentschappen weer waarbij ook het aantal agentschappen (tussen haakjes) wordt gepresenteerd. Van de 32 agentschappen (ultimo 2015) hebben 9 agentschappen een relatief kleine omzet van onder de 50 miljoen euro. Deze 9 agentschappen hebben een aandeel van enkel 3% van de omzet van alle agentschappen. De drie grootste agentschappen hebben maar liefst een aandeel van 58% van de omzet van alle agentschappen.

Figuur 10.5 Aandeel in totale omzet per omzetcategorie (in procenten, ultimo 2015)

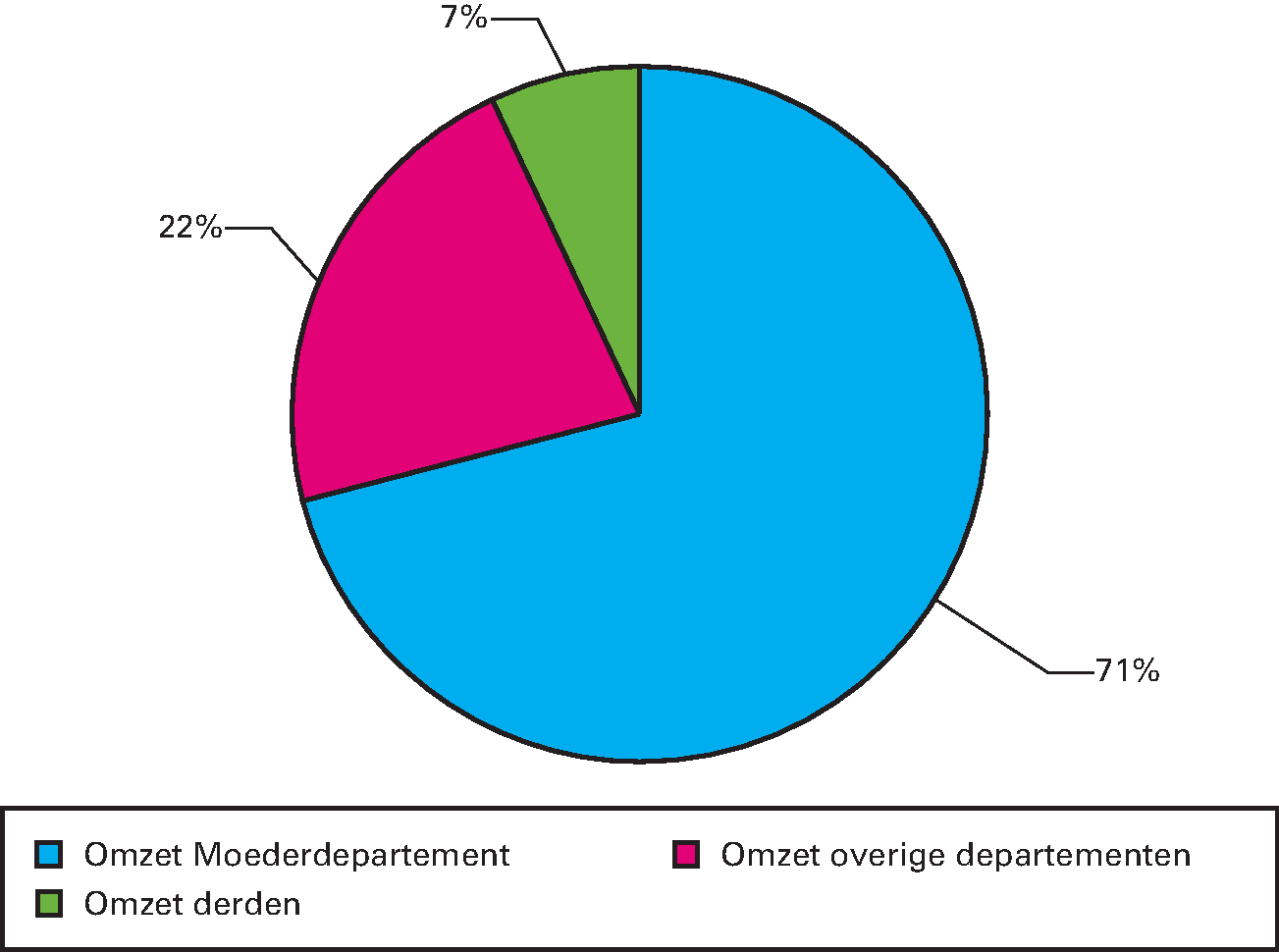

Deze omzet wordt aan de agentschappen verstrekt op basis van prestatieopdrachten en budgetten van opdrachtgevers. Deze opdrachtgevers bevinden zich met name binnen de rijksoverheid. De meeste omzet van agentschappen (71%) komt van de beleidsdirecties van het eigen departement, de zogenaamde omzet van het moederdepartement. Ongeveer 22% van de omzet komt bij andere departementen vandaan en 7% van de omzet is afkomstig van opdrachtgevers buiten het rijk (derden). Figuur 10.6 geeft dit weer.

Figuur 10.6 Herkomst omzet agentschappen (in procenten van de totale omzet, ultimo 2015)

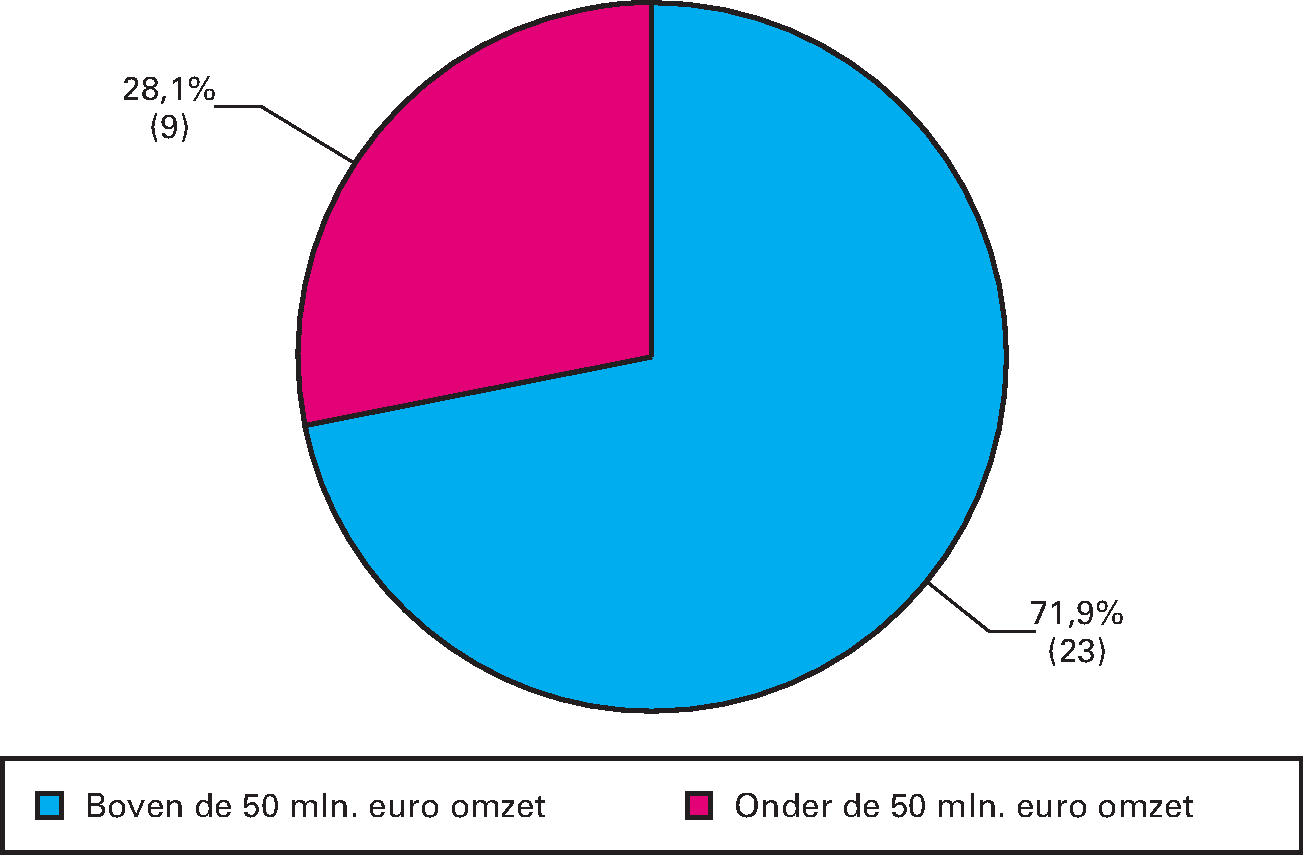

Met de inwerkingtreding van de Regeling agentschappen is een nieuwe instellingsvoorwaarde geïntroduceerd. Dit betreft een minimum omzetnorm die van toepassing is op nieuw op te richten agentschappen en bedraagt 50 miljoen euro. Een minimumomvang scherpt de afweging die steeds gemaakt moet worden: instellen van een nieuwe zelfstandige organisatie, aansluiten bij reeds bestaande agentschappen dan wel outsourcen. Voor agentschappen opgericht vóór 1 januari 2013 geldt een overgangsregime. Dit overgangsregime houdt in dat voor agentschappen met een omzet kleiner dan 50 miljoen euro bij de eerste brede doorlichting specifiek gekeken wordt of een statusverandering zinvol is. Uit de doorlichting moet dan blijken of een stelselverandering bijdraagt tot een beter functioneren van de dienst. Als blijkt dat de dienst goed functioneert kan de conclusie ook zijn dat een stelselverandering niet zinvol is, mede gelet op de kosten die een verandering met zich meebrengt. Figuur 10.7 toont de verdeling van bestaande agentschappen naar de minimum omzetnorm van 50 miljoen euro voor nieuwe agentschappen waarbij ook het aantal agentschappen (tussen haakjes) wordt gepresenteerd.

Figuur 10.7 Omvang agentschappen (in procenten van het totaal aantal agentschappen, ultimo 2015)

| Agentschap | Ministerie | Omzet (in miljoenen euro) | Aandeel in totale omzet |

|---|---|---|---|

| RWS | IenM | 2.445 | 24,5% |

| DJI | VenJ | 2.267 | 22,7% |

| RGD | BZK | 1.127 | 11,3% |

Administratieve stelsels agentschappen

Er zijn twee soorten agentschappen: verplichtingen-kasagentschappen en baten-lastenagentschappen. Beide soorten agentschappen beschikken over specifieke financiële mogelijkheden, die aansluiten bij de eigen bewegingsruimte en vrijheid om beslissingen te nemen over de uitvoering.

Het verplichtingen-kasstelsel is een begrotings- en verantwoordingsstelsel waarin de financiële verplichtingen die een agentschap aangaat en de kasuitgaven die een agentschap verricht geïntegreerd worden opgenomen. Het moment waarop een agentschap een verplichting aangaat of een geldbedrag feitelijk uitgeeft of ontvangt, is maatgevend voor opname in de begroting en de verantwoording. In principe werken deze agentschappen met hetzelfde verplichtingen-kasstelsel als ministeries dat ook gebruiken.

In 2015 voerden alle agentschappen het stelsel van baten en lasten. Het baten-lastenstelsel betekent concreet dat agentschappen werken met een stelsel van boekhouden waarbij de balans en staat van baten en lasten met elkaar communiceren. De kenmerkende begrippen in de balans zijn activa oftewel bezittingen (zoals inventaris, voorraden of onderhanden werk) en passiva oftewel verplichtingen (zoals leningen, schulden en voorzieningen) en het eigen vermogen. In de staat van baten en lasten wordt gesproken over opbrengsten (baten), kosten (lasten) en nettoresultaat in plaats van ontvangsten en uitgaven zoals in het kasstelsel. Kosten en opbrengsten worden geregistreerd in verslagperiodes en opgenomen in de begrotingen en verantwoordingen over de verslagperiodes waarop zij tot stand zijn gekomen.

Eén van de kenmerken van het baten-lasten stelsel is de mogelijkheid tot investeren (in vaste activa). De hieraan verbonden afschrijvingskosten worden doorberekend in de kostprijs. Deze kosten worden gespreid over de levensduur van de investering, in plaats van dat zij in één keer ten laste van het jaar komen waarin de investering is verricht. Dit gaat vooral op bij investeringen in vaste activa zoals bijvoorbeeld huisvesting.

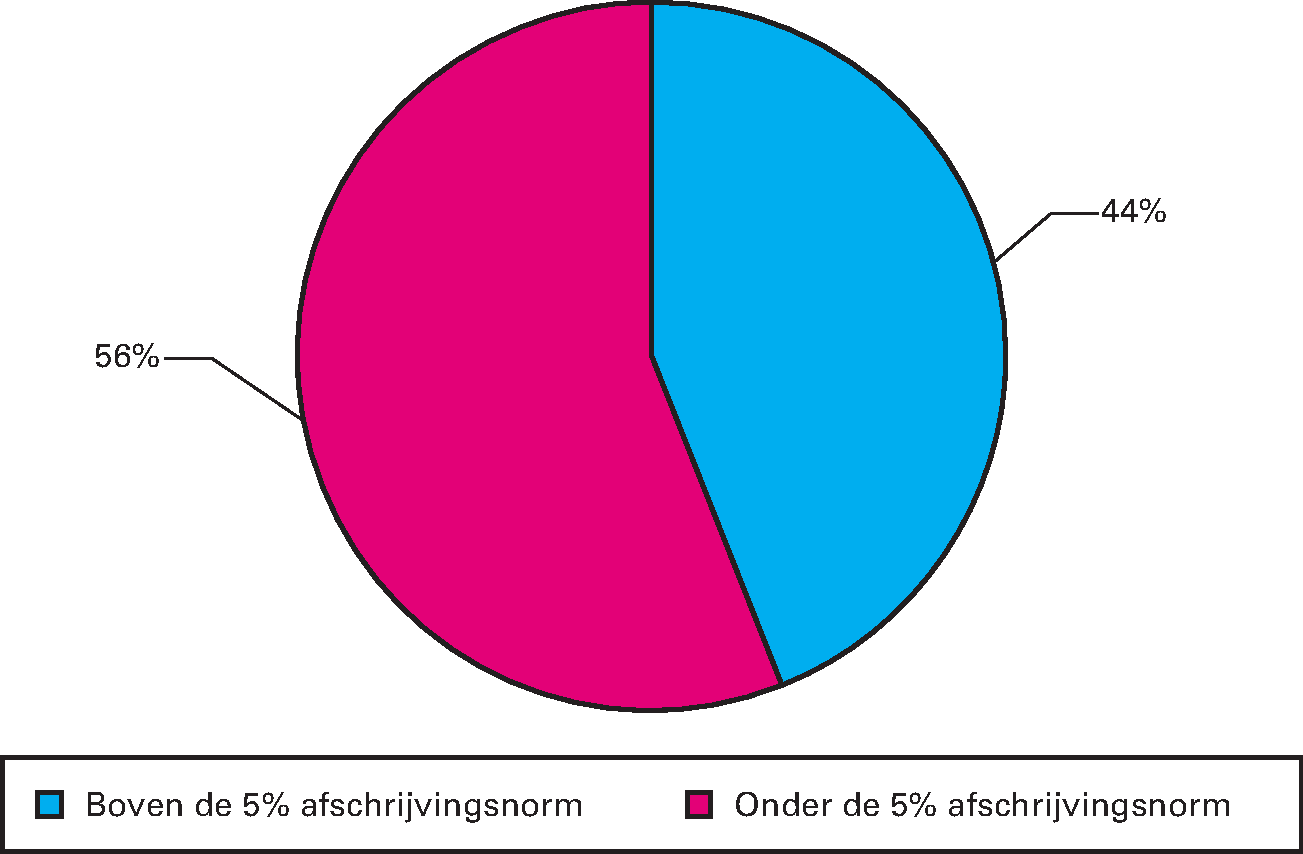

Geringe investeringen en afschrijvingskosten beperken voor agentschappen het nut van het voeren van een baten-lastenstelsel in afwijking van het verplichtingen-kasstelsel van het moederdepartement. Daarom is in de Regeling agentschappen een minimumnorm voor afschrijvingskosten opgenomen. Pas als de afschrijvingskosten meer dan 5% van de totale lasten bedragen, mogen nieuwe agentschappen werken met het baten-lastenstelsel. Figuur 10.8 laat zien dat 44% van de bestaande agentschappen deze norm haalt volgens de nieuwe Regeling agentschappen.

Figuur 10.8 Afschrijving ten opzichte van de totale lasten (in procenten van totaal aantal agentschappen, ultimo 2015)

| Agentschap | Ministerie | Afschrijvingskosten (percentage van totale lasten) |

|---|---|---|

| 1. RGD | BZK/WenR | 25,2% |

| 2. P-Direkt | BZK/WenR | 16,3% |

| 3. SSC-ICT | BZK/WenR | 13,1% |

Tabel 10.3 geeft de totale balans van alle agentschappen bij elkaar weer. Ultimo 2015 bedroeg het totaal van alle bezittingen 18,9 miljard euro.

| Vaste activa | 6.783 | Exploitatiereserve | 419 | |

| Voorraden | 9.108 | Verplichte reserve | 48 | |

| Nog te ontvangen posten | 707 | Onverdeeld resultaat | 84 | |

| Liquide middelen | 2.261 | Voorzieningen | 445 | |

| Leningen FIN | 5.737 | |||

| Kortlopende schulden | 12.126 | |||

| 18.859 | 18.859 |

Staat van baten en lasten

Tabel 10.4 geeft de cumulatieve staat van baten en lasten van alle agentschappen weer. Ultimo 2015 bedraagt het totaal aan baten 10,3 miljard euro. Hier staan nagenoeg gelijke lasten tegenover. Dit past in het streven om kostendekkend te werken, waarbij agentschappen nagenoeg geen winst maken.

| Omzet moederdepartement | 7.095,0 | |

| Omzet overige departementen | 2.202,4 | |

| Omzet derden | 819,1 | |

| 10.116,5 | ||

| Overige baten | 191,8 | |

| Totaal baten | 10.308,3 | |

| Personele kosten | 3.918,2 | |

| Materiële kosten | 3.141,0 | |

| 7.059,3 | ||

| Afschrijvingskosten | 531,8 | |

| Overige lasten | 2.633,1 | |

| Totaal lasten | 10.224,1 | |

| Exploitatieresultaat | 84,1 |

| Jaar | Agentschap | Sturing | Bekostiging en doelmatigheid | Financieel beheer | € 50 mln omvangs-criterium | Overige aanbevelingen | |

|---|---|---|---|---|---|---|---|

| 2012 | FMH | Rolverdeling (opdrachtgevers, opdrachtnemer en eigenaar) moet helder vastgelegd worden. | Het kostprijsmodel dient verder vereenvoudigd te worden t.b.v. transparantie naar de opdrachtgevers en om effectiever te sturen op doelmatigheid. | ||||

| 2012 | CIBG | – Eigenaar: geef meer inzicht in het besluitvormingsproces rondom tarieven. – Opdrachtgevers: maak heldere (meerjarige) financiële afspraken met het CIBG voordat een taak of project wordt gestart of het boekjaar begint. – Stel een opdrachtgeversberaad in waaraan alle opdrachtgevers deel moeten nemen. – Opdrachtnemer: zorg ervoor dat CIBG beter in control is. – professionaliseer het inhuizen van nieuwe taken en zorg voor één aanspreekpunt voor opdrachtgevers. | – Standaardiseer processen en systemen veel meer. – Maak doelmatigheid een belangrijk onderdeel van de centrale sturing. Ontwikkel hiervoor eenduidige prestatie-indicatoren. – Ontwikkel een toekomstvast kostprijsmodel en houd dit daarna voor meerdere jaren constant. – Neem als uitgangspunt dat de dienstverlening tegen een reële kostprijs wordt geleverd, zoveel mogelijk op basis van p x q. – Maak meer gebruik van gegevens uit benchmarks om de doelmatigheid(sontwikkeling) van het CIBG aan te tonen. | Maak met de opdrachtgevers afspraken over aanvullende maatregelen in het kader van de informatiebeveiliging bij uitbestede ICT-taken (TPM-toetsen). | Maak een keuze tussen: – uithuizen taken die niet binnen de focus als registerautoriteit vallen; of – het CIBG wordt dé uitvoerder van VWS. | ||

| 2012 | IVW/ILT | – Noodzakelijk elkaar aan te spreken op de invulling van rollen en verantwoordelijkheden. | – Meer zakelijkheid en elkaar aanspreken op doelmatigheid. – Meer transparantie nodig om scherp inzicht te krijgen in waar de inspectie staat op het gebied van doelmatigheid. | Afgesproken dat IVW/ILT over 2 jaar opnieuw wordt getoetst aan agentschapscriteria. TK 2012–2013 30 873 nr. 4 | |||

| 2013 | DRZ | – Intensiveer het contact tussen de eigenaar en de grootste opdrachtgevers. – Versterk de ambassadeursrol van de eigenaar. | Ontwikkel binnen de ruimte die het verplichtingen-kasstelsel biedt een eenduidig vormgegeven bekostigingsmodel voor de verschillende taken/producten van DRZ | Neem in alle meerjarige afspraken tussen opdrachtgevers en opdrachtnemer een risicoparagraaf op. | Herpositioneer DRZ uiterlijk per 1 januari 2015 als regulier dienstonderdeel van een ministerie. | TK 2012–2013 28 737 nr. 23 | |

| 2013 | Logius | – Maak heldere afspraken over de rolverdeling, de opdrachtuitvoering en de inhoud van de rapportages daarover. – Leg de verschillende rollen goed vast zodat ze minder persoonsafhankelijk worden. – Logius gaat over het «hoe», de opdrachtgever over het «wat». Spreek duidelijk af op welke terreinen de opdrachtgevers / eigenaar invloed willen op het «hoe». | Investeer in heldere uitleg en transparantie over kostprijsmodel en tariefwijzigingen. Maak het simpeler. | ||||

| 2013 | Justis | – Beleg het eigenaarschap bij de SG of de pSG. – Leg de vormgeving van het externe sturingsmodel formeel vast. | Maak in de reguliere managementrapportages de doelmatigheidsontwikkeling expliciet zichtbaar. | Justis dient binnen een overgangsperiode van twee boekjaren de transitie maken naar een VK-agentschap. | Stel het besluit of Justis als agentschap kan voortbestaan uit tot 2015 en laat de ministers van VenJ en Financiën dan opnieuw een (deel)doorlichting uitvoeren waarin o.m. het omvangscriterium centraal staat. | Laat Justis zich de komende jaren nog meer profileren als nationale screeningsautoriteit. | |

| 2013 | AT | – Vul het opdrachtgeverschap van de toezichtstaak helder in en maak hierbij onderscheid in systeem-verantwoordelijkheid en uitvoerings-verantwoordelijkheid. – Leg de behartiging van de belangen van de gebruikers / vergunninghouders expliciet bij de eigenaar neer. | – Verbeter de managementrapportage en breng actieve sturing op doelmatigheid aan door kengetallen en prestatie-indicatoren op te nemen en actief te monitoren. – Voer klanttevredenheidsonderzoeken vaker uit. – Volg de aanbevelingen uit de Gatewayreview op. – Pas het kostprijsmodel op zo aan dat er een transparante toerekening van kosten aan eindproducten plaatsvindt. – Zorg er voor dat verrekening met de vergunninghouders jaarlijks plaatsvindt. | Maak op basis van de hernieuwde business case KoBra een duidelijk onderscheid tussen activeerbare kosten en kosten van onderzoek. | |||

| 2013 | IND | Beleg het eigenaarschap van de IND bij de SG en het opdrachtgeverschap bij de DGVZ. | Breid de huidige marginale kostprijzen uit met componenten uit de lumpsumvergoeding zodat wordt toegerekend naar meer integrale kostprijzen die beter vergelijkbaar zijn. | ||||

| 2014 | RIVM | – Treed als eigenaar nadrukkelijker op de voorgrond bij het ontstaan van problematiek in de relatie tussen opdrachtgever en opdrachtnemer. Betrek als eigenaar de opdrachtgevers bij de start van ontwikkelingen die van invloed zijn op de uitvoering van hun opdrachten. | – Herijk de doelmatigheidsindicatoren. Kwantificeer waar mogelijk de doelmatigheid in termen van kwaliteit (o.a. klanttevredenheid) en productiviteit (o.a. kosten per FTE en % overhead). – Onderzoek de mogelijkheden voor het aanhouden van een kleinere en daarmee doelmatigere voorraad vaccins. Onderzoek de mogelijkheden om vaccins in consignatie te stellen of op basis van contractuele afspraken anderszins op afroep beschikbaar te maken. – Kom tot een structurele oplossing voor de opslagtarieven (i.r.t. labstrategie en kostprijsmodel). | – De uitzondering op het eigen vermogen wordt vanaf het boekjaar 2013 niet langer gecontinueerd. – Eigenaar wordt geadviseerd om het eigen vermogen af te bouwen tot het maximum toegestane eigen vermogen. | |||

| 2014 | CJIB | – Beleg het eigenaarschap van het CJIB bij de SG en het opdrachtgeverschap bij de DGJS. – Stel gezamenlijk als eigenaar, opdrachtgevers bij VenJ en opdrachtnemer voor de nieuwe cyclus van 2015 convenanten op tussen eigenaar – CJIB en opdrachtgevers – CJIB. | – Ontwikkel als CJIB samen met de opdrachtgevers en eigenaar binnen 1 jaar een beperkte set van doelmatigheidsindicatoren die zowel intern als extern wordt gebruikt voor sturing op doelmatigheid. – Beperk als opdrachtgevers de bekostiging op basis van input of projecten tot het minimum en baken deze in tijd voldoende af. | – Voer als CJIB vanaf 2016 een volledig P x Q model voor alle type incasso opdrachten, zodat op een eenduidige wijze de bekostiging van het CJIB tot stand komt. – Gebruik 2014 en de eerste helft van 2015 om als CJIB het kostprijsmodel te herijken, waarbij een kanteling van product naar procesniveau wordt gerealiseerd. | |||

| 2014 | DJI | – Breng binnen een jaar een verdergaande scheiding aan tussen de rollen van eigenaar en opdrachtgever. Hierbij wordt het eigenaarschap verlegd van de huidige positie bij de DGJS. – Breng het interne sturingsmodel op orde. – Beleg een opdrachtgeversoverleg met beide VenJ opdrachtgevers en herzie de opdrachtgeversconvenanten. | – Creëer meer aandacht voor doelmatigheid door binnen een jaar te komen tot een beperkte set doelmatigheidsindicatoren. – Opdrachtgevers dienen meer op kostprijzen en minder op input te sturen. Daarnaast dient de producten- en dienstencatalogus te worden geactualiseerd. | – In navolging op het interne sturingsmodel dient DJI in overleg met eigenaar en FEZ tot een vereenvoudigde interne administratie te komen. – Blijf nut en noodzaak volgen van het voeren van een baten-lasten stelsel. In het geval van een natuurlijk moment om een stelselwijziging door te voeren, wordt samen met het Ministerie van Financiën opnieuw bezien hoe het gebruik van het baten en lastenstelsel is. | – Stel, gezien de aard en omvang van deze aanbevelingen, in overleg met opdrachtgevers, DJI en de SG binnen een halfjaar een actieplan op, waarin de acties worden belegd en uitgezet in de tijd. | ||

| 2014 | ASZW | – Herijk de convenanten tussen eigenaar, opdrachtgevers en het agentschap en beleg vanaf 2015 een opdrachtgeversoverleg. | – Creëer meer aandacht voor doelmatigheid naast kwaliteit van de uitvoering. – Ontwikkel doelmatigheidsindicatoren en neem in het jaarplan 2015 streefwaarden op. – Ontwikkel in 2015 een producten en dienstencatalogus (PDC) en kom tot productprijzen. – Elimineer risicomarges en kortingen in het kader van het eigen vermogen als onderdeel van de tariefsberekening. – Heroverweeg de huidige uurtariefberekening om te vormen tot een integraal kostprijsmodel, met waar mogelijk inbegrip van de out of pocket kosten. | – Herijk samen met de directeur FEZ de taken en verantwoordelijkheden in het kader van de eigenaarsondersteuning. | – Stel in 2015 een meerjaren visie en strategie op waarlangs de toekomst van AGSZW kan worden vormgegeven. | ||

| 2015 | aCBG | – Stel een convenant op waarin helder de verschillende taken, verantwoordelijkheden en onderlinge werkafspraken van eigenaar, opdrachtgever en opdrachtnemer worden omschreven | – Onderzoek of werkprocessen efficiënter kunnen worden ingericht. Formuleer een kwantitatieve doelmatigheidsdoelstelling. – Voer als eigenaar nog dit jaar een onderzoek uit naar een geschikt kostprijsmodel op basis van reële kosten. | – Het blijven volgen door de eigenaar van nut en noodzaak van een baten-lastenstelsel. Bij een natuurlijk moment om een stelselwijziging door te voeren bezien of het gebruik van het baten-lastenstelsel kan worden gecontinueerd. | |||

| 2015 | DHC | – Breng een scheiding aan tussen de rollen opdrachtgever en eigenaar. | – Reken voorschotten af en verreken tekorten of overschotten. – Pak de bekostigingsstructuur aan. – Leg afspraken over projecten vast en stuur op resultaten. | – Positioneer de concerncontroller binnen het bedrijfsbureau. | – Heroverweeg de agentschapsstatus. | ||

| 2015 | DPC | – Stel een protocol op voor het proces en de hantering van mogelijke conflicten. – Laat de VoRa een kader meegeven aan DPC bij opstellen prestatieplan. – Bezie de impact van het functioneren als IUC communicatie op DPC en haar opdrachtgevers. | – Onderzoek of meer doelmatigheidsindicatoren mogelijk zijn. – Maak een beschrijving van het kostprijsmodel. – Leg rol concerncontrol vast | – Stel een procesbeschrijving die risico’s ondervangt met het werken van dubbelfuncties. – Laat de media-inkopen tot de omzet vervallen. | |||

| 2015 | DUO | – Formuleer met DUO en een aantal opdrachtgevers een gedragen toekomstvisie over de taken en de rol van DUO. – Professionalleer zowel binnen als buiten OCW de opdrachtgeversrol door een sterke en kritische vraagarticulatie te organiseren. | – Maak per OW 2016 meer gebruik van al beschikbare prestatie-indicatoren die dienen als graadmeter voor de ontwikkeling van de doelmatigheid. – Maak in de MA 2016 inzichtelijk hoe de overheadkosten worden toegewezen en gebruik deze als doelmatigheidsindicator. – Herzie de bekostiging van het basiscontract gebaseerd op het Light-model. | – Maak meer gebruik van de mogelijkheden van het baten-lastenstelsel en kom tot meer integrale kostprijzen. | |||

| 2015 | KNMI | – Vul het opdrachtgeverschap professioneler in en maak gebruik van vraagsturing. – Richt één (strategisch) opdrachtgeversberaad in voor zowel interne als externe opdrachtgevers. | – Stel een transparant kostprijsmodel op dat rekening houdt met diverse manieren van bekostiging van KNMI. – Ontwikkel indicatoren die de doelmatigheidsontikkeling van het KNMI inzichtelijk maken voor meerjarig gebruik. | – Maak bij VJN 2016 de middelen aardobservatie in begroting expliciet zichtbaar als agentschapbijdrage programma KNMI. – Kom tot een gezond financieel beheer door SMART aanpassingen te formuleren. – Maak gebruik van de leenfaciliteit bij het Ministerie van Financiën indien investeringen of herfinanciering van duurzame activa. | |||

| 2015 | NFI | – Breng een scheiding aan tussen rollen van eigenaar en opdrachtgever. Hierbij wordt het eigenaarschap verlegd van de huidige positie bij DGRR. – Herijk de convenanten zodat governanceafspraken ook in opzet goed geborgd zijn en neem daarin de hernieuwde governanceafspraken op. | – Zorg dat de uitputting van de SLA centraal inzichtelijk is voor een optimale benutting van de capaciteit. – Vereenvoudig het kostprijsmodel en stuur als eigenaar meer op kostprijzen en minder op input. – Creëer meer aandacht voor doelmatigheid en kom tot doelmatigheidsindicatoren. | – Zorg voor voldoende capaciteit om de verbeterplannen op het gebied van de bedrijfsvoering tot uitvoering te brengen. | |||

| 2015 | RvIG | – Breng een scheiding aan tussen rollen eigenaar en opdrachtgever – Neem maatregelen waarin de benodigde expertise voor het opdrachtgeverschap ingevuld wordt. | – Ontwikkel doelmatigheidsindicatoren. | – Monitor de vordering van de geplande investeringen. – Maak inzichtelijk wanneer het eigen vermogen aangesproken wordt. | |||

| 2015 | UBR | – Onderzoek de mogelijkheden voor een herordening van UBR en haar onderdelen buiten het agentschap. – Sluit een eigenaarsconvenant. – Onderzoek jaarlijks of de omvang en samenstelling van aanbod van UBR nog aansluit op de vraag en geef opties tot versobering aan. | – Focus op financiële problematiek en breng besparingen in kaart. – Ontwikkel een nieuw kostprijsmodel met uitsluitend onvermijdbare kosten. – Ontwikkel indicatoren die de doelmatigheidsontwikkeling van UBR inzichtelijk maken voor meerjarig gebruik. | – Maak de transitie naar een kas-verplichtingen agentschap. | |||

| Lopende doorlichtingen | DICTU, NA, Paresto, RWS | ||||||

| Startende doorlichtingen 2015 | DTO, NVWA, RVO | ||||||

| Ministerie van Algemene Zaken (AZ) | |

| DPC | Dienst Publiek en Communicatie |

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) | |

| RvIG | Rijksdienst voor Identiteitsgegevens |

| DHC | Dienst Huurcommissie |

| UBR | Uitvoeringsbedrijf Bedrijfsvoering Rijk |

| Logius | |

| SSC-ICT | Shared service center ICT |

| P-Direkt | |

| FMH | FM Haaglanden |

| RVB | Rijksvastgoedbedrijf |

| Ministerie van Defensie (DEF) | |

| DTO | Defensie Telematica Organisatie |

| Paresto | |

| Ministerie van Economische Zaken (EZ) | |

| AT | Agentschap Telecom |

| RVO | Rijksdienst voor Ondernemend Nederland |

| NVWA | Nederlandse Voedsel en Warenautoriteit |

| DICTU | Dienst ICT Uitvoering |

| Ministerie van Infrastructuur en Milieu (IenM) | |

| NEa | Nederlandse Emissieautoriteit |

| ILT | Inspectie Leefomgeving en Transport |

| KNMI | Koninklijk Nederlands Meteorologisch Instituut |

| RWS | Rijkswaterstaat |

| Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) | |

| DUO | Dienst Uitvoering Onderwijs |

| NA | Nationaal Archief |

| Ministerie van Sociale Zaken en Werkgelegenheid (SZW) | |

| ASZW | Agentschap SZW |

| Ministerie van Veiligheid en Justitie (VenJ) | |

| DJI | Dienst Justitiële Inrichtingen |

| IND | Immigratie- en Naturalisatiedienst |

| Justis | Justitiële Uitvoeringsdienst Toetsing, Integriteit, Screening |

| NFI | Nederlands Forensisch Instituut |

| CJIB | Centraal Justitieel Incassobureau |

| Ministerie van Volksgezondheid, Welzijn en Sport (VWS) | |

| CIBG | |

| aCBG | College ter Beoordeling van Geneesmiddelen |

| RIVM | Rijksinstituut voor Volksgezondheid en Milieu |

Vindplaats gepubliceerde doorlichtingsrapporten:

http://www.rijksoverheid.nl/onderwerpen/rijksoverheid/agentschappen