Het verschil tussen de raming van de ontvangsten uit de Miljoenennota 2023 en de uiteindelijke realisatie over 2023 bedraagt ruim 19 miljard euro (5,2%) en is daarmee relatief groot. Dit verschil wordt voor ongeveer de helft verklaard door fiscaal beleid dat bij het opstellen van de Miljoenennota 2023 nog niet in beeld was en voor de andere helft door gunstigere economische ontwikkelingen. Beide effecten worden hierna in meer detail toegelicht.

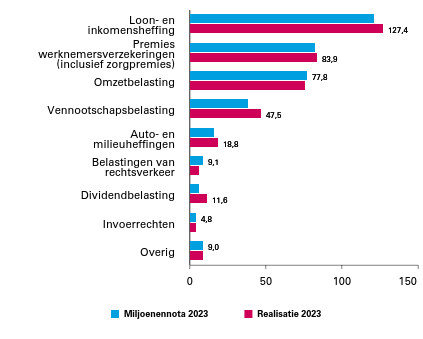

Figuur 2.2.1 laat zien dat de hogere ontvangsten zich vooral concentreren bij een aantal directe belastingen: de vennootschapsbelasting, de loon- en inkomensheffing en de dividendbelasting. Bij de indirecte belastingen is overwegend juist sprake van lagere ontvangsten (met name omzetbelasting en overdrachtsbelasting, deels gecompenseerd door de energiebelasting).

Figuur 2.2.1 Raming uit de Miljoenennota 2023 en gerealiseerde belasting- en premieontvangsten op EMU-basis in 2023 (in miljarden euro)

Tabel 2.2.2 splitst het verschil in totale ontvangsten uit in verschillen die zijn ontstaan door de doorwerking van realisaties uit 2022, door nieuw beleid dat na de Miljoenennota 2023 tot stand is gekomen en door de zogenoemde endogene ontwikkeling in 2023. De realisaties uit 2022 vormen het uitgangspunt voor de raming van 2023, dus lagere ontvangsten in 2022 werken direct negatief door op de ontvangsten in 2023. De endogene ontwikkeling volgt voornamelijk uit onderliggende economische ontwikkelingen in 2023 die anders uitgepakt zijn dan vooraf verwacht werd.

Miljoenennota 2023 | 366,4 |

|---|---|

Totale mutatie | 19,1 |

Doorwerking 2022 | ‒ 3,0 |

- waarvan indirecte belastingen | ‒ 1,6 |

- waarvan directe belastingen en premies volksverzekeringen | ‒ 1,8 |

- waarvan premies werknemersverzekeringen en overig | 0,4 |

Beleid in 2023 | 10,4 |

- waarvan dividendbelasting | 5,0 |

- waarvan belastingen op een milieugrondslag | 5,3 |

- waarvan verbruiksbelasting | ‒ 0,3 |

- waarvan overig | 0,4 |

Endogeen in 2023 | 11,7 |

- waarvan vennootschapsbelasting | 9,1 |

- waarvan loon- en inkomensheffing | 7,2 |

- waarvan premies werknemersverzekeringen | 0,8 |

- waarvan belastingen op een milieugrondslag | ‒ 2,7 |

- waarvan overdrachtsbelasting | ‒ 2,1 |

- waarvan omzetbelasting | ‒ 0,8 |

- waarvan invoerrechten | ‒ 0,7 |

- waarvan overige belastingsoorten | 1,0 |

Financieel Jaarverslag van het Rijk 2023 | 385,5 |

Beleidswijzigingen na de Miljoenennota 2023

Na het publiceren van de Miljoenennota 2023 zijn nog enkele beleidswijzigingen doorgevoerd die een groot effect hebben gehad op de ontvangsten van 2023. De belangrijkste wijziging betreft het pakket om huishoudens te ondersteunen bij de stijgende energieprijzen. In de Miljoenennota 2023 bestond dat pakket onder meer uit een verlaging van de energiebelasting met circa 5,4 miljard euro. Deze fiscale maatregel is teruggedraaid en in plaats daarvan is een (niet-fiscaal) prijsplafond ingevoerd. Deze aanpassing heeft een fors opwaarts effect gehad op de belastingontvangsten. Een andere maatregel met budgettaire impact in 2023 is uitstel van de verhoging van de verbruiksbelasting op niet-alcoholische dranken met 1 jaar (-0,3 miljard euro).

Daarnaast is er sprake van een anticipatie-effect bij de dividendbelasting als gevolg van het introduceren van twee schijven in box 2. Met dit effect was in de raming van de Miljoenennota 2023 al wel rekening gehouden, maar de omvang ervan blijkt fors groter dan vooraf verwacht. Dit heeft geleid tot een incidentele extra ontvangst van 5 miljard euro in 2023.

Endogene ontwikkeling

Onder de endogene ontwikkeling van de belastingontvangsten valt bijvoorbeeld het effect van economische groei, consumptie, loonsom of winst die lager of hoger is dan verwacht. De gerealiseerde belasting- en premieontvangsten pakken door endogene ontwikkelingen per saldo 8,7 miljard euro hoger uit dan geraamd in de Miljoenennota 2022. De realisaties uit 2022 (die doorwerken naar 2023) waren 3,0 miljard euro lager dan verwacht, maar gunstigere economische ontwikkelingen in 2023 hadden een opwaarts effect van 11,7 miljard euro.

De endogene opbrengst van de loon- en inkomensheffing en de premies werknemersverzekeringen groeide in 2023 in totaal 8,0 miljard euro (3,9%) meer dan verwacht. Tabel 2.2.3 geeft de ontwikkeling weer van economische indicatoren die relevant zijn voor deze belastingsoorten. Deze indicatoren hebben grotendeels betrekking op de arbeidsmarkt. Met name de contractloonstijging was fors hoger dan verwacht. Dit leidt tot hogere ontvangsten. De omvang van de hypotheekrenteaftrek is ook sterker gegroeid dan verwacht, wat een dempend effect heeft op de belastingontvangsten.

Tot slot valt op dat de arbeidsinkomensquote ondanks de gestegen lonen een stuk lager uitgevallen is. Dit is een indicatie dat de winsten van bedrijven sneller gestegen zijn dan de lonen. Dat wordt zichtbaar in de opbrengst van de vennootschapsbelasting, die 9,1 miljard euro hoger is dan verwacht, met 23,5% een relatief grotere toename. Net als in 2022 heeft dit er vooral mee te maken dat bedrijven hogere belastingen betalen over het belastingjaar voorafgaand aan het actuele kasjaar ('t-1', in dit geval belastingjaar 2022). Tot en met 2020 was het gebruikelijk dat deze opbrengsten schommelden tussen 3,5 en 5,5 miljard euro. In 2023 is de opbrengst over t-1 echter opgelopen naar 15,6 miljard euro. Dit duidt erop dat bedrijven in 2022, achteraf bezien, fors hogere winsten hebben gemaakt dan zij toen hadden verwacht. In dat geval volgt een nabetaling een jaar later.

MN23 | FJR23 | Verschil | |

|---|---|---|---|

Arbeidsvolume in arbeidsuren | 0,55% | 0,25% | ‒ 0,30% |

Contractloonstijging | 3,57% | 6,07% | 2,50% |

Incidentele loonstijging | 0,64% | 0,79% | 0,15% |

Tabelcorrectiefactor | 6,30% | 6,30% | 0,00% |

Aftrek pensioenpremies | 0,01% | 0,13% | 0,12% |

Omvang hypotheekrenteaftrek | 22,77% | 25,62% | 2,85% |

Arbeidsinkomensquote marktsector | 73,3% | 70,0% | ‒ 3,30% |

Tabel 2.2.4 geeft de ontwikkeling weer van de economische indicatoren die relevant zijn voor de btw. De btw-opbrengst hangt vooral samen met de nominale bestedingen van consumenten (dus inclusief inflatie) en met investeringen van de overheid en investeringen in woningen. De consumptie is wat harder gestegen dan verwacht, maar de investeringen juist minder. Per saldo resteert een beperkte tegenvaller van 0,8 miljard euro.

MN23 | FJR23 | Verschil | |

|---|---|---|---|

Particuliere consumptie, waardemutatie | 6,80% | 9,31% | 2,51% |

Investeringen in woningen, waardemutatie | 4,66% | 1,94% | ‒ 2,72% |

Overheidsinvesteringen, waardemutatie | 8,94% | 4,78% | ‒ 4,16% |

Tot slot geeft tabel 2.2.5 enkele overige economische indicatoren weer die relevant zijn voor de belastingontvangsten. De groei van het nominale bbp was 1,3% hoger dan geraamd, wat een opwaarts effect heeft op diverse belastingsoorten. Op de woningmarkt zagen we in 2023 een daling van zowel de verkoopprijs als het aantal woningverkopen, terwijl in beide gevallen op groei was gerekend. Dit verklaart de stevige tegenvaller bij de overdrachtsbelasting van 2,1 miljard euro.

De endogene afwijking bij de belastingen op milieugrondslag (-2,7 miljard euro) kan niet verklaard worden vanuit algemene economische indicatoren, maar heeft een specifiekere oorzaak. Bij het opstellen van de Miljoenennota 2023 lag de inschatting voor het gas- en elektriciteitsverbruik in 2023 nog beduidend hoger dan in de praktijk het geval blijkt. De daling doet zich vooral voor bij het gasverbruik: op basis van aangiftecijfers lijkt dit verbruik in de eerste schijf (voornamelijk gebouwde omgeving) met circa 35% gedaald te zijn ten opzichte van 2021 en het totale gasverbruik zelfs nog iets meer. Hierbij wordt een vergelijking met 2021 gemaakt, omdat dat het laatste jaar is voordat de energieprijzen zeer fors toenamen. Het elektriciteitsverbruik kent ook een daling, maar van beperktere omvang. Tot slot speelt nog mee dat veel belastingplichtigen in 2022 minder energie hebben verbruikt dan vooraf ingeschat, waardoor ze in 2023 nog een belastingteruggave ontvangen.

MN23 | FJR23 | Verschil | |

|---|---|---|---|

Bbp-groei, waardeontwikkeling | 6,48% | 7,79% | 1,31% |

Prijsmutatie verkopen bestaande woningen | 2,71% | ‒ 2,77% | ‒ 5,48% |

Volumemutatie verkopen bestaande woningen | 3,90% | ‒ 5,50% | ‒ 9,40% |