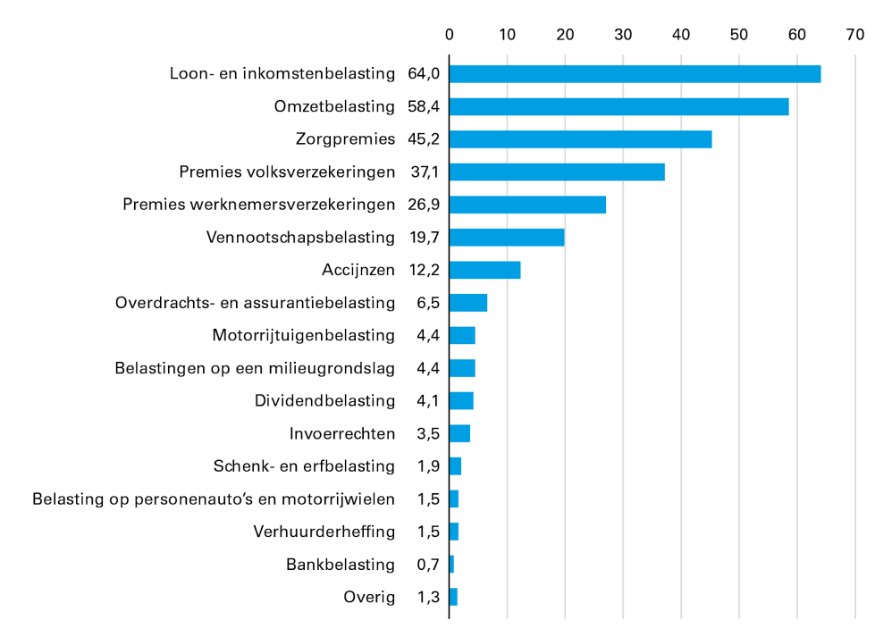

In 2021 ontvangt het Rijk 293 miljard euro aan belastingen en premies. De loon- en inkomensheffing, omzetbelasting (btw), zorgpremies, premies werknemersverzekeringen en de vennootschapsbelasting (vpb) zijn budgettair het meest van belang (zie figuur 2.5.1). Dit getal is op EMU-basis. Dat betekent dat de belasting- of premieontvangst toevalt aan dat jaar wanneer de onderliggende economische transactie zich heeft voorgedaan; niet wanneer het Rijk de verschuldigde belasting of premie daadwerkelijk ontvangt (dat is kasbasis). Dit onderscheid is relevant voor de noodmaatregelen tot verlening van uitstel van belastingbetaling. Door de uitzonderlijke economische situatie is besloten ondernemers de mogelijkheid te geven om de betaling van verschuldigde belasting en premies uit te stellen. Verplichtingen uit 2020 worden voor een gedeelte in 2021 en 2022 voldaan, maar zijn dus niet zichtbaar in 2021 op EMU-basis, omdat het toegerekend wordt aan 2020. Er is nu uitgegaan van 12 miljard euro aan uitstel van belastingen.

Figuur 2.5.1. Belasting- en premies Rijksoverheid in 2021 (miljard euro)

Naast de uitstel van belastingen nemen de inkomsten in 2020 naar verwachting af met 9,8 miljard euro als gevolg van de economische terugval. De coronacrisis trekt een zware wissel op de economische activiteiten. Dit is te zien in tabel 2.5.1. De omvang van de economie neemt in 2020 naar verwachting met 3,4 procent af.39 De belasting- en premieontvangsten dalen ongeveer in dezelfde mate. Beleidsmaatregelen leiden in 2020 tot 9,9 miljard euro minder belasting- en premieontvangsten.

Tabel 2.5.1 Belasting- en premieontvangsten 2019-2021 (in miljarden euro's) | |||

|---|---|---|---|

2019 | 2020 | 2021 | |

Belastingen en premies volksverzekeringen op EMU-basis | 234,4 | 214,1 | 220,9 |

waarvan belastingen | 194,9 | 176,2 | 183,9 |

waarvan premies volksverzekeringen | 39,4 | 37,9 | 37,1 |

Premies Werknemersverzekeringen | 68,3 | 68,9 | 72,1 |

Totaal | 302,7 | 283 | 293 |

Mutatie | ‒ 19,7 | 10,1 | |

waarvan endogene groei | ‒ 9,8 | ‒ 1,7 | |

waarvan beleidsmaatregelen | ‒ 9,9 | 11,7 | |

Endogene mutatie (in %) | ‒ 3,20% | ‒ 0,60% | |

Waardeontwikkeling BBP (in %) | ‒ 3,40% | 5,00% | |

De belasting- en premieontvangsten nemen in 2021 naar verwachting ongeveer toe met 10,1 miljard euro. Deze groei is geheel het resultaat van incidenteel beleid, en niet van de economische ontwikkeling. De fiscale steunmaatregelen naar aanleiding van corona eindigen in 2021. Dit leidt tot hogere ontvangsten dan in 2020. Met name de mogelijkheid tot het vormen van een fiscale coronareserve in 2020 heeft een grote invloed op de ontwikkeling: de fiscale coronareserve leidt tot lagere belastingontvangsten in 2020, maar juist tot minder verliesverrekening en dus hogere belastingontvangsten in 2021. Daarnaast leidt de omvorming van ProRail tot een zelfstandig bestuursorgaan tot een hoge incidentele ontvangst van 7,1 miljard euro. Hier staan navenante uitgaven van de overheid tegenover en dit is dus neutraal voor het EMU-saldo.

De economische ontwikkeling heeft ook in 2021 een negatief effect op de belasting- en premieontvangsten. Door de vertraagde doorwerking van de economische ontwikkelingen op de belasting- en premieontvangsten dalen de ontvangsten verder met 1,7 miljard euro. Dit is een opvallend contrast met de positieve bbp-groei van 5 procent in 2021. De belasting- en premieontvangsten uit arbeid volgen vertraagd op de economische krimp van 2020. De werkloosheid stijgt namelijk verder door in 2021. De bedrijfswinsten herstellen naar verwachting in 2021 na een grote krimp in 2020. In principe zou dat leiden tot hogere vpb-ontvangsten, maar daar staat mogelijk verliesverrekening tegenover, temeer omdat in 2020 de kasontvangsten van de vpb relatief op peil bleven. Zoals eerder aangegeven, is de economische ontwikkeling in de komende periode zeer onzeker. Als het economisch herstel sneller intreedt zullen de ontvangsten sterker toenemen, maar in een ongunstig scenario kunnen de inkomsten in 2021 juist verder dalen.

De daling van inkomsten in 2020 en 2021 is het gevolg van automatische stabilisatie. Zoals paragraaf 1.3 beschrijft, mogen de belasting- en premieontvangsten ‘meeademen’ met de economie. Het kabinet heeft daar bovenop fiscale maatregelen getroffen om ondernemers te helpen gedurende de coronacrisis. Het effect van deze tijdelijke beleidsmatige lastenverlichtingen is in miljarden euro’s evenwel kleiner dan het verlies van belasting- en premieontvangsten ten gevolge van de economische ontwikkelingen. Dat verlies aan belasting- en premieontvangsten is gewenst omdat dit burgers en ondernemers lucht geeft tijdens de grote economische krimp in 2020. Door de opgebouwde buffers is de overheid in staat deze klap op te vangen.

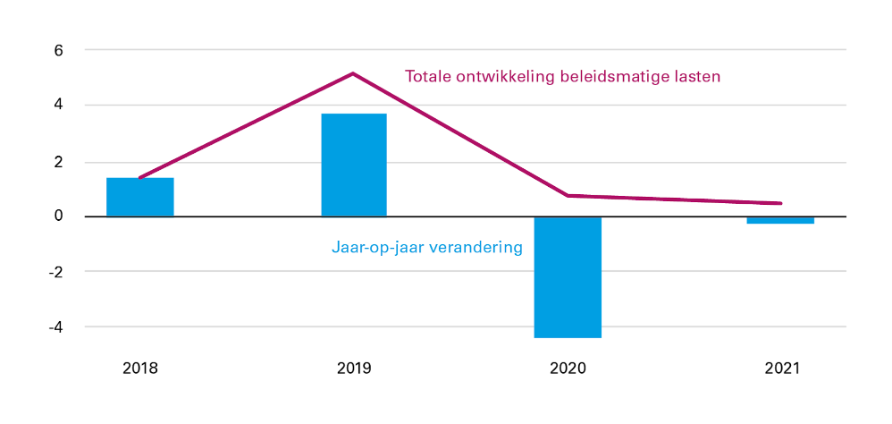

In 2020 en 2021 dalen de beleidsmatige lasten met bijna vijf miljard euro. Figuur 2.5.2 laat dit zien. Deze lastenverlichting zit volledig bij huishoudens, met name door een verlaging van de lasten op arbeid. Ten opzichte van de Miljoenennota van vorig jaar is de lastenverlichting in 2020 hoger en in 2021 lager, waardoor het grootste deel van de lastenverlichting in 2020 plaatsvindt. Dit heeft vooral te maken met de fiscale coronamaatregelen, waarbij het kabinet additionele incidentele lastenverlichting in 2020 heeft gegeven om de gevolgen van corona te verzachten. Over de gehele kabinetsperiode stijgen de lasten licht, met 0,3 miljard euro. Dit is echter inclusief een basispad waarin de lasten met meer dan 10 miljard euro zouden toenemen. Dit basispad bestaat uit oude maatregelen die doorlopen in deze kabinetsperiode en hogere zorgpremies door de stijgende zorgkosten en de doorwerking van het Regeerakkoord op de zorgpremies en de compensatie hiervan. Ten opzichte van dit basispad verlicht het kabinet de lasten met 10 miljard euro deze kabinetsperiode.

Figuur 2.5.2 Beleidsmatige lastenontwikkeling 2018-2021 (miljard euro)

Nieuwe beleidsmatige lastendefinitie

De afgelopen jaren is er telkens veel discussie geweest over verschillende definities rondom de beleidsmatige lasten. Het kabinet heeft daarom samen met het CPB een nieuwe gezamenlijke definitie van de beleidsmatige lasten ontwikkeld. Hierdoor is er nauwelijks verschil tussen de beleidsmatige lastenontwikkeling zoals gepresenteerd door het CPB en het kabinet. Dit zou de uitlegbaarheid moeten vergroten. Het CPB gaat uit van een lastenverlichting van 0,6 miljard euro in 2021, het kabinet van 0,4 miljard euro. Het verschil wordt met name veroorzaakt doordat het CPB een lagere stijging van de zorgpremies raamt in 2021 dan het kabinet. Dit is echter geen verschil in definities maar puur het gevolg van een verwachte ontwikkeling van de zorgpremies. Omdat het CPB en het kabinet afzonderlijk van elkaar de zorgpremies ramen kan hier altijd een verschil tussen blijven bestaan. Deze nieuwe gezamenlijke definitie wijkt af van de oude definitie op basis van het inkomstenkader. Het inkomstenkader wordt in het vervolg gebruikt voor de budgettaire beheersbaarheid, de nieuwe definitie (beleidsmatige lastenontwikkeling, blo) om een beeld te geven van de lastenontwikkeling die relevant is voor burgers en bedrijven. In bijlage 3 van de Miljoenennota wordt de nieuwe definitie van de beleidsmatige lasten verder toegelicht. Ook is er een gezamenlijk achtergronddocument verschenen met het CPB.40

Het kabinet heeft (fiscale) maatregelen vanwege corona getroffen ter grootte van 4,4 miljard euro. Nieuw beleid bestaat voor het overgrote deel uit fiscale maatregelen die volgen uit de noodpakketten banen en economie. De grootste budgettaire impact in 2020 (naast het uitstel van belasting) volgt uit de mogelijkheid voor bedrijven om een fiscale reserve in de winst over 2019 op te nemen (-3 miljard euro in de vennootschapsbelasting), de mogelijkheid voor directeur-grootaandeelhouders om hun gebruikelijk loon te verlagen (1 miljard euro in de loonheffing), de vrijstelling van btw voor de aanschaf van mondkapjes, medische hulpmiddelen en het uitlenen van zorgpersoneel voor ‒ 0,4 miljard euro, en de tijdelijke opschorting van de premiedifferentiatie bij overwerk op grond van de Wet arbeidsmarkt in balans (-0,1 miljard euro in de premies werknemersverzekeringen).

Het kabinet verlaagt ook in 2021 de lasten op arbeid. Dit komt in de eerste plaats door een hogere arbeidskorting. Zo wordt (meer) werken lonend(er) en verbetert het de koopkracht van werkenden. Samen met het verder afbouwen van de zelfstandigenaftrek leidt dit tot het verkleinen van het fiscale verschil tussen zelfstandigen en werknemers. Daarnaast leidt invoering van de BIK tot 2 miljard euro lagere ontvangsten uit de loonheffing.

Door een geraamde toename van consumptie van huishoudens in 2021 nemen de btw-ontvangsten toe. Ten opzichte van 2020 groeien de btw-ontvangsten door toegenomen consumptieve bestedingen. Maar het niveau van de consumptieve bestedingen van 2019 wordt in 2021 niet gehaald. Met name de aankoop van duurzame goederen blijft achter. Consumenten stellen in tijden van economische onzekerheid grote aankopen uit.

De vennootschapsbelasting (vpb) neemt af in 2020 en 2021. De vpb is een zeer conjunctuurgevoelige belastingsoort. In 2019 bedroegen de vpb-kasontvangsten ongeveer 26 miljard euro. Voor 2020 wordt geraamd dat deze dalen naar ongeveer 17 miljard euro. In 2021 nemen de ontvangsten weer toe naar 20 miljard euro, maar deze toename is vertekend door de omvorming van ProRail van een vennootschap tot zelfstandig bestuursorgaan. Los hiervan is de onderliggende ontwikkeling van de vpb in 2021 juist negatief. De mogelijkheid om verliezen uit een bepaald jaar te verrekenen met winsten uit een eerder jaar of in latere jaren vergroot de conjunctuurgevoeligheid van de vpb-ontvangsten. De mogelijkheid tot vorming van een fiscale coronareserve versterkt dit effect voor 2020. Normaal zou verrekening van verlies in 2020 pas plaatsvinden bij het doen van de aangifte vennootschapsbelasting 2020, wat niet eerder dan begin 2021 of later zal zijn. Maar door de vorming van een fiscale coronareserve is het voor bedrijven mogelijk om dit verlies voor het jaar 2020 ten laste van de winst van het jaar 2019 te brengen. Daarnaast is de verwachting dat ondernemers in 2021 bij het vaststellen van de definitieve aanslag over 2020 voor een lagere winst aangeslagen worden dan zij voor de crisis hadden voorzien. Het gedurende 2020 teveel betaalde bedrag aan vpb wordt dan gecorrigeerd. Dit leidt tot een verdere daling aan vpb-ontvangsten in 2021.

In 2021 wordt het lage vpb-tarief verlaagd en worden grondslagen verbreed. Het lage vpb-tarief daalt van 16,5 procent naar 15 procent, het hoge vpb-tarief blijft 25 procent. Voorbeelden van grondslagverbredingen in 2021 zijn de verhoging van het effectieve tarief van de innovatiebox van 7 naar 9 procent en de beperking van de liquidatie- en stakingsverliesregeling in de vennootschapsbelasting.

Ook voert het kabinet per 2021 een conditionele bronbelasting in op rente en royalty’s. Dit doet het kabinet om te voorkomen dat Nederland nog langer wordt gebruikt als toegangspoort naar laagbelastende jurisdicties, en om het risico van belastingontwijking door het verschuiven van de (Nederlandse) belastinggrondslag te verkleinen. Het kabinet is voornemens om vanaf 2024 een nieuwe bronbelasting op dividendstromen naar landen met een te laag belastingtarief in te voeren. Op die manier legt het kabinet ook deze financiële stromen naar laagbelastende jurisdicties, naast renten en royalty’s, zoveel mogelijk aan banden. Met dit doel worden voor het einde van deze kabinetsperiode maatregelen uitgewerkt om ook deze stromen vanaf 1 januari 2024 te belasten. Deze bronbelastingen dragen bij aan het kabinetsbeleid om belastingontwijking via Nederland tegen te gaan.

Het kabinet wil dat milieuvervuilende keuzes duurder worden. Het kabinet heeft, onder andere in het Klimaatakkoord, afspraken gemaakt om het belastingstelsel verder te vergroenen. Naast het streven naar Europese afspraken over belastingen op luchtvaart verwacht het kabinet om per 1 januari 2021 een vliegbelasting in te voeren. Daarmee wordt vliegen duurder. Voor de industrie voert het kabinet een CO2-heffing in om een prikkel te introduceren om te verduurzamen. Deze heffing kent een vrije voet waardoor de heffing alleen van toepassing is op de CO2 die de industrie teveel uitstoot. De vrije voet word steeds kleiner zodat bedrijven gestimuleerd worden steeds efficiënter te produceren. Het kabinet vindt het logischer om belasting te heffen op wat we als samenleving niet willen dan op wat we wel willen, en negatieve bijeffecten te beprijzen. Zo stimuleert het kabinet consumenten en bedrijven om in hun keuzes meer rekening te houden met milieuvervuiling.