5.2.1 Inleiding

In dit hoofdstuk wordt de verwachte koopkrachtontwikkeling voor 2021 beschreven en de ontwikkelingen die daartoe leiden. De bijzondere omstandigheden – als gevolg van het coronavirus – zorgen op de arbeidsmarkt voor een toename van de werkloosheid en een afname van opdrachten van zelfstandigen. Hierdoor zijn de gebruikelijke koopkrachtcijfers moeilijker te interpreteren dan in andere jaren. Daarom wordt dit jaar met Prinsjesdag een separate brief aan de Kamer gestuurd waarin wordt ingegaan op de waarde van koopkrachtramingen en de inkomensgevolgen van de coronacrisis die niet in de koopkrachtcijfers weergegeven kunnen worden. Tevens wordt in de brief uitgebreider ingegaan op het effect van de genomen kabinetsmaatregelen op de koopkrachtramingen voor 2021. De brief bevat daarnaast een beknopte terugblik op het gevoerde inkomensbeleid tijdens deze kabinetsperiode.

Het ministerie van Sociale Zaken en Werkgelegenheid maakt koopkrachtramingen om de effecten van voorgenomen beleid in beeld te brengen (met inbegrip van de algemene economische ontwikkeling, zoals lonen, prijzen, etc.). Koopkracht geeft aan wat het besteedbaar inkomen is van huishoudens. Dat is het inkomen dat huishoudens nog kunnen uitgeven na het betalen van belastingen en premies en het ontvangen van toeslagen. De plaatjes zeggen iets over de verandering van de koopkracht ten opzichte van vorig jaar. Als de koopkracht gedurende een jaar niet verandert, betekent het dat een huishouden in staat is het bestedingspatroon van het voorgaande jaar te handhaven.

De ramingen geven uitsluitend een beeld van de koopkracht wanneer er niets verandert in de persoonlijke omstandigheden van huishoudens (ook wel statische koopkracht genoemd). Iemand kan echter werkloos worden of meer geld gaan verdienen, gaan samenwonen of scheiden of ineens voor een eenmalige uitgave staan: allemaal factoren die voor een huishouden vaak een stuk meer invloed hebben op het feitelijke niveau van de koopkracht (ook wel dynamische koopkracht genoemd) dan de reële loonontwikkeling of het beleid van het kabinet. Dergelijke veranderingen in de persoonlijke omstandigheden zijn voor individuele huishoudens niet goed vooraf in te schatten. Daarom zijn de gepresenteerde koopkrachtplaatjes niet geschikt om je eigen koopkracht te voorspellen, maar ze geven wel een goede inschatting van de koopkrachtontwikkeling van verschillende groepen huishoudens.

Koopkrachtplaatjes geven weliswaar zicht op de ontwikkeling van het besteedbaar inkomen van groepen, ze zeggen niets over het niveau van welvaart dat huishoudens hebben. Daarvoor kan beter gekeken worden naar het gestandaardiseerd besteedbaar inkomen. Ook andere factoren zoals het financiële vermogen van huishoudens en het risico op armoede zijn hierbij relevant.

In dit hoofdstuk wordt de verwachte koopkrachtontwikkeling voor 2021 toegelicht. De externe factoren die het koopkrachtbeeld beïnvloeden (conjunctuur) worden beschreven in paragraaf 5.2.2. Vervolgens wordt in paragraaf 5.2.3 ingegaan op de belangrijkste beleidswijzigingen die het koopkrachtbeeld beïnvloeden. In paragraaf 5.2.4 worden de koopkrachtontwikkelingen voor 2021 weergegeven voor verschillende uitsplitsingen van huishoudens (naar inkomen, inkomensbron, huishoudtype en gezinssamenstelling). Het is onmogelijk om voor elk huishouden in Nederland het effect van beleid op de koopkracht te laten zien. Wel wordt de koopkrachtontwikkeling van oudsher ook weergegeven voor een aantal gestileerde voorbeeldhuishoudens. Deze zijn te vinden in paragraaf 5.2.5.

Verder wordt in paragraaf 5.2.6 ingegaan op de ontwikkeling van financiële prikkels bij werkaanvaarding. Ook wordt er stilgestaan bij de veranderingen in marginale en gemiddelde druk als gevolg van kabinetsmaatregelen. Een uitgebreidere lijst met maatregelen die de koopkracht van verschillende huishoudens raken en een nadere toelichting, is te vinden in paragraaf 5.2.7. De hier gepresenteerde effecten en maatregelen hebben alleen betrekking op Europees Nederland. Paragraaf 5.2.8 bevat een overzicht van de maatregelen die de inkomens op Bonaire, Sint-Eustatius en Saba (Caribisch Nederland) raken.

5.2.2 Externe factoren die het koopkrachtbeeld beïnvloeden

De belangrijke algemene ontwikkelingen die leiden tot het koopkrachtbeeld in 2021 zijn:

• Een gemiddelde contractloonstijging van 1,2% in de markt;

• De stijging van het brutominimumloon met 1,4%. Door de koppeling werkt dit ook door naar uitkeringen;

• Stijging van de consumentenprijzen met 1,5%;

• Een tabelcorrectiefactor van 1,6%;

• De stijgende gemiddelde pensioenpremie voor werknemers naar 6,8%;

• De aanvullende pensioenen worden gemiddeld genomen nauwelijks geïndexeerd;

• Een toename van de gemiddelde nominale zorgpremie van € 1.414 naar € 1.4734.

5.2.3 Belangrijkste beleidsmatige mutaties

Naast de externe factoren en los van reguliere indexaties zijn de belangrijkste beleidsmatige wijzigingen die het koopkrachtbeeld beïnvloeden:

• In 2021 wordt het tarief in de eerste schijf met 0,25%-punt verlaagd naar 37,10%. De eerste schijf loopt in het huidige belastingstelsel door tot een inkomen van € 68.507. Omdat AOW-gerechtigden geen AOW-premie betalen komt het te betalen tarief in de oude eerste en tweede schijf voor hen uit op 19,2%. Het tarief in de oude derde schijf is voor hen ook 37,10%;

• Een beleidsmatige bevriezing van het aangrijpingspunt van het toptarief op € 68.507 in 2021;

• Een beleidsmatige verhoging van de algemene heffingskorting met € 82 tot maximaal € 2.837 in 2021. De beleidsmatige verhoging is het saldo van de eerder afgesproken verhoging met € 60 en een extra verhoging met € 22 waartoe is besloten in de afgelopen augustusbesluitvorming;

• Een beleidsmatige verhoging van de arbeidskorting. Het maximum in de arbeidskorting na het eerste opbouwtraject, bij een belastbaar inkomen van ongeveer € 10.000, wordt beleidsmatig met in totaal € 179 verhoogd. Het maximum na het tweede opbouwtraject, bij een belastbaar inkomen van ongeveer € 22.000 wordt beleidsmatig met in totaal € 184 verhoogd. In het regeerakkoord heeft het kabinet afgesproken om het vlakke maximum van de arbeidskorting te vervangen voor een derde opbouwtraject (het dakje in de arbeidskorting). Het maximum na dit derde opbouwtraject, bij een belastbaar inkomen van ongeveer € 35.500, wordt beleidsmatig met in totaal € 324 verhoogd tot € 4.205;

• De ouderenkorting wordt beleidsmatig met € 55 verhoogd tot, inclusief indexatie, maximaal € 1.703.

• Een eenmalige beleidsmatige verlaging van de inkomensafhankelijke combinatiekorting (IACK) met € 113. Het maximumbedrag komt daarmee in 2021 uit op € 2.815;

• Afbouw van de dubbele algemene heffingskorting in het referentieminimumloon naar 1,68125 maal vanaf januari 2021 en 1,6625 maal vanaf juli 2021 en versobering uitbetaling algemene heffingskorting aan de minstverdienende partner naar 13,3% in 2021;

• In 2021 wordt de zelfstandigenaftrek met in totaal € 360 verlaagd naar € 6.670;

• Een verhoging van de inkomensafhankelijke bijdrage Zorgverzekeringswet van 6,7% naar 7,0%. Ook de verlaagde inkomensafhankelijke bijdrage Zorgverzekeringswet is naar boven bijgesteld van 5,45% naar 5,75%;

• Verhoging bedragen kindgebonden budget voor gezinnen met 3 of meer kinderen. Vanaf het derde kind stijgt het bedrag per kind met € 617 naar € 919 in 2021;

• Verhoging van het heffingsvrije vermogen in box 3 van circa € 31.000 naar € 50.000 per persoon;

• Het tarief van aftrekposten, zoals de hypotheekrenteaftrek, wordt verlaagd van 46,0% in 2020 naar 43,0% in 2021.

Een volledig overzicht van de beleidsmatige wijzigingen die inkomenseffecten met zich meebrengen en een uitgebreidere toelichting, is opgenomen in tabel 122 in paragraaf 5.2.7.

5.2.4 Algemeen koopkrachtbeeld (boxplottabel en puntenwolk)

De veranderingen in de koopkracht worden berekend met een microsimulatiemodel op basis van een representatieve steekproef van ongeveer 100.000 huishoudens. Samen vormen zij een betrouwbare afspiegeling van alle huishoudens in Nederland. In de berekeningen worden alle verschillende componenten van het inkomen (uit arbeid, onderneming, uitkeringen, toeslagen, pensioen, inkomen uit vermogen en eigen woning, aanmerkelijk belang en eventueel ontvangen alimentatie) meegenomen5.

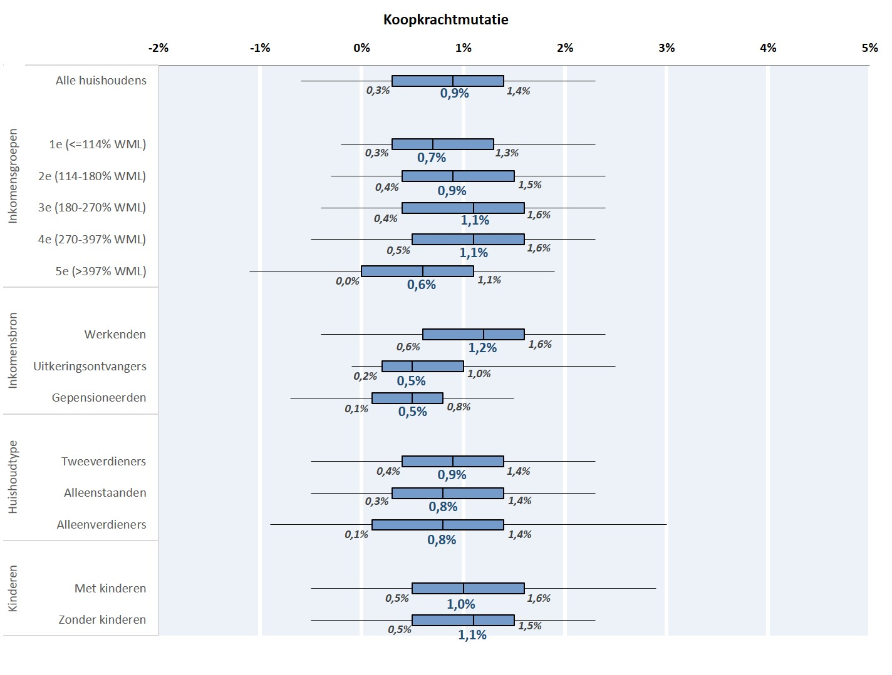

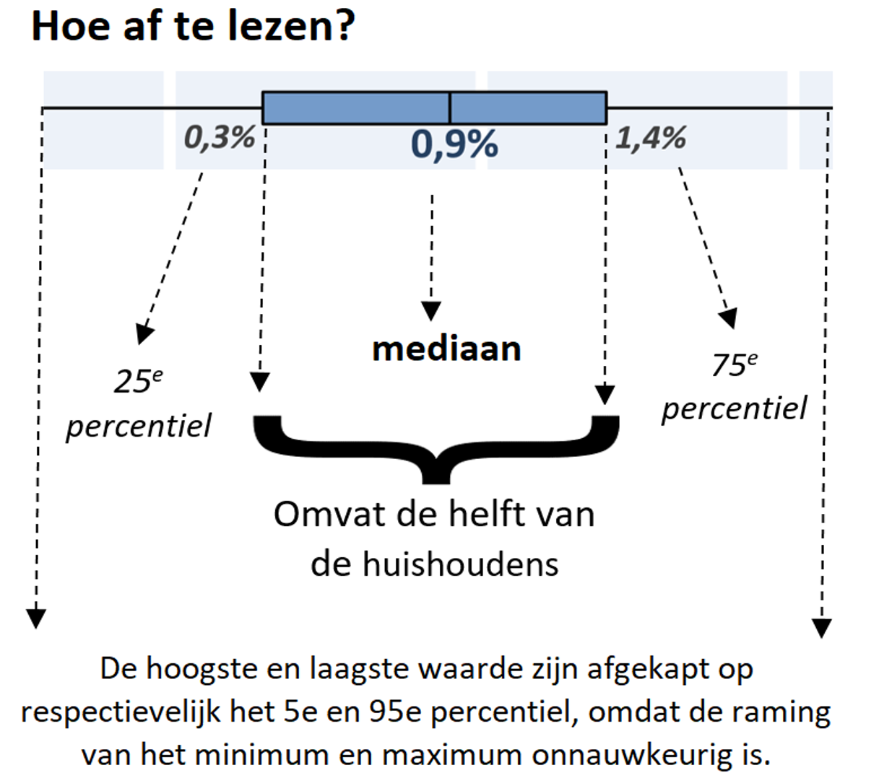

De complexe realiteit, en ook die van de regelgeving, zorgt ervoor dat effecten van conjunctuur en beleid nooit voor alle huishoudens hetzelfde uitvallen. Dat wordt duidelijk uit de boxplottabel (figuur 9) en de puntenwolk (figuur 10). De boxplottabel toont onder meer de mediane koopkrachtontwikkeling voor de verschillende huishoudgroepen. De mediaan laat het middelste huishouden zien in een naar koopkrachtontwikkeling gerangschikte verdeling. Dat wil zeggen dat de helft van de huishoudens een lagere koopkrachtontwikkeling heeft en de helft een hogere. De boxplottabel laat ook duidelijk de spreiding van de koopkrachtontwikkeling zien binnen de verschillende groepen: het dikke blauwe balkje om elke mediaan heen omvat de koopkrachtontwikkeling voor de helft van de huishoudens. De andere helft van de huishoudens heeft een koopkrachtontwikkeling die hierbuiten valt. Dit zijn de twee staarten van de boxplot. Het uiteinde van de staarten laten de laagste en de hoogste koopkrachtontwikkeling zien voor elke groep6. Ten slotte wordt de verwachte koopkrachtontwikkeling van het eerste en derde kwart (de 50% rond de mediaan) weergegeven om hiermee de spreiding van de verwachte koopkrachtontwikkeling beter inzichtelijk te maken. Door de aanpassing wordt in één figuur duidelijk wat de verwachte mediane koopkrachtontwikkeling is en wat deze is bij het 25ste en 75ste percentiel.

Figuur 9 Boxplot verwachte koopkrachtontwikkeling 20217

Het verwachte koopkrachtbeeld voor 2021 is positief. De verwachting is dat de mediane koopkracht in 2021 uitkomt op 0,9%. Er is echter sprake van spreiding achter dit getal. De inschatting is dat de koopkrachtontwikkeling van de helft van de Nederlandse huishoudens tussen 0,3% en 1,4% komt te liggen.

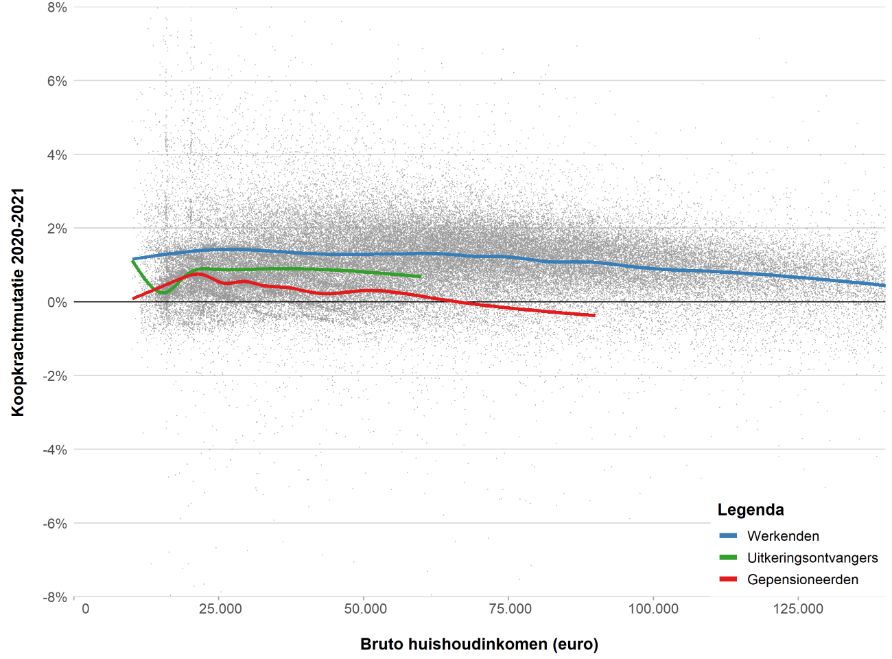

De puntenwolk (figuur 10) laat zien waar de concentratie van koopkrachteffecten zit en hoe groot de spreiding is. In de puntenwolk betreft iedere punt een huishouden uit de steekproef.

Figuur 10 Puntenwolk koopkrachtontwikkeling 2021 (statische koopkrachteffecten huishoudens naar bruto huishoudinkomen inclusief specifieke effecten)

5.2.5 Koopkrachtontwikkeling voorbeeldhuishoudens

We berekenen in Nederland al 50 jaar koopkrachtplaatjes. De eerste jaren werd één voorbeeldhuishouden doorgerekend: Jan Modaal. In de loop der tijd is deze set uitgebreid. De voorbeeldhuishoudens zijn versimpelde voorbeelden van herkenbare huishoudtypen die eenvoudig te interpreteren en makkelijker na te rekenen zijn. Weinig huishoudens voldoen precies aan de definitie, maar het gaat erom dat de voorbeeldhuishoudens representatief zijn voor veel soortgelijke huishoudens met een vergelijkbare koopkrachtontwikkeling.

Om die reden worden ook alleen generieke (inkomens)regelingen meegenomen waarop in principe alle vergelijkbare huishoudens aanspraak kunnen maken, zoals de zorgtoeslag en het kindgebonden budget. Specifieke inkomensbestanddelen, zoals de huurtoeslag, de kinderopvangtoeslag, fiscale aftrekposten zoals de hypotheekrenteaftrek, en vermogen blijven in de voorbeeldhuishoudens buiten beeld.

Daarmee doen de voorbeeldhuishoudens niet volledig recht aan de complexe realiteit, zoals de steekproef van echt bestaande huishoudens dat wel doet. Anderzijds maakt juist de versimpeling dat de voorbeeldberekeningen makkelijk verifieerbaar zijn en daarom voor de meeste mensen goed toe te passen. Daarnaast geeft de boxplottabel geen zicht op specifieke groepen zoals mensen in de bijstand, AOW’ers zonder aanvullend pensioen of alleenstaande ouders. Die groepen maken weliswaar een klein aandeel uit van de totale bevolking, maar beleidsmatig zijn ze wel relevant. SZW presenteert daarom naast de koopkrachtontwikkeling op basis van een representatieve steekproef, ook de koopkrachtontwikkeling voor twintig voorbeeldhuishoudens. Deze wordt weergegeven in tabel 119. Voor huishoudens met kinderen wordt in de berekeningen uitgegaan van twee kinderen tussen 6 en 11 jaar oud.

Raming 2020 | Raming 2021 | ||

|---|---|---|---|

Actieven | |||

Alleenverdiener met kinderen | |||

Modaal1 | 4,9 | 0,7 | |

2 x modaal | 2,5 | 0,1 | |

Tweeverdieners | |||

Modaal + ½ x modaal met kinderen | 4,9 | 0,5 | |

2 x modaal + ½ x modaal met kinderen | 2,3 | 0,2 | |

2½ x modaal + modaal met kinderen | 2,6 | 0,5 | |

Modaal + modaal zonder kinderen | 2,8 | 1,2 | |

2 x modaal + modaal zonder kinderen | 2,7 | 0,8 | |

Alleenstaande | |||

Minimumloon | 2,2 | 1,3 | |

Modaal | 2,8 | 1,2 | |

2 x modaal | 2,6 | 0,5 | |

Alleenstaande ouder | |||

Minimumloon | 1,1 | ‒ 0,2 | |

Modaal | 1,9 | 0,7 | |

Inactieven | |||

Sociale minima | |||

Paar met kinderen | 1,0 | 0,3 | |

Alleenstaande | 1,5 | 0,4 | |

Alleenstaande ouder | 0,8 | 0,3 | |

AOW (alleenstaand) | |||

(alleen) AOW | 2,2 | 0,6 | |

AOW + € 10.000 | 0,9 | 0,2 | |

AOW (paar) | |||

(alleen) AOW | 1,6 | 0,5 | |

AOW + € 10.000 | 0,8 | 0,3 | |

AOW + € 30.000 | 0,5 | ‒ 0,3 |

5.2.6 Financiële prikkels voor werkaanvaarding

Naast een evenwichtig inkomensbeeld streeft het kabinet een activerend arbeidsmarktbeleid na. Dat houdt onder andere in dat werken en/of meer werken loont en niet leidt tot een armoedeval (verlies aan inkomen). Hierbij wordt onderscheid gemaakt naar verschillende drempels die mensen kunnen ervaren bij het aanvaarden van (meer) werk.

De werkloosheidsval laat de inkomensvooruitgang zien bij het aanvaarden van werk vanuit een bijstandsuitkering. Een hoger percentage betekent dat werken meer lonend is geworden. Uit tabel 120 blijkt dat er tussen 2020 en 2021 nauwelijks sprake is van verschuivingen in de percentages.

De doorgroeival brengt in beeld welk deel van het extra inkomen een huishouden inlevert aan belastingen, minder toeslagen of kosten kinderopvang wanneer er een loonsverhoging of promotie plaatsvindt. Dit wordt de marginale druk genoemd. Hoe lager de marginale druk, hoe groter de prikkel om meer te gaan werken of verdienen. Op het inkomenstraject tussen 100% en 150% van het minimumloon (van circa € 21.500 naar € 32.000) worden veel heffingskortingen en toeslagen afgebouwd, wat in sommige voorbeelden leidt tot een hoge marginale druk. In 2021 wordt de marginale druk verlaagd, met name voor de alleenstaande ouder, als gevolg van de verhoging van de arbeidskorting, waarbij het derde opbouwtraject steiler is geworden.

De herintredersval toont de marginale druk wanneer de niet-werkende partner uit een kostwinnersgezin (weer) drie dagen aan het werk gaat. Tabel 120 laat zien dat de marginale druk voor alle groepen herintreders daalt. De daling is het sterkst indien de kostwinner een minimuminkomen heeft en hangt samen met de verhoging van de algemene heffingskorting en arbeidskorting.

De deeltijdval brengt in beeld hoeveel een huishouden inlevert als een in deeltijd werkende partner een dag meer gaat werken. Ook de deeltijdval wordt gemeten in termen van marginale druk. Tabel 120 laat zien dat de deeltijdval bij een kostwinner met een minimumloon of een inkomen op tweemaal modaal daalt. Bij de kostwinner op modaal daalt de marginale druk het meest sterk omdat beide partners profiteren van de maximale verhoging van de arbeidskorting.

2020 | 2021 | Verschil1 | ||

|---|---|---|---|---|

Werkloosheidsval (inkomensvooruitgang bij aanvaarden werk in plaats van bijstand tegen minimumloon) | ||||

Alleenverdiener met kinderen2 | 3% | 3% | 0% | |

Alleenstaande | 28% | 29% | 1% | |

Alleenstaande ouder (gaat 4 dagen werken)2 | 9% | 11% | 1% | |

Doorgroeival (marginale druk bij hogere beloning werk (van 100% WML naar 150% WML))3 | ||||

Alleenverdiener met kinderen2 | 80% | 79% | ‒ 1% | |

Alleenstaande | 68% | 68% | 0% | |

Alleenstaande ouder (werkt 4 dagen)2 | 44% | 39% | ‒ 5% | |

Herintredersval (marginale druk bij aanvaarden werk niet-werkende partner)3 | ||||

Hoofd minimumloon, partner 3 dagen werk (0,6 x minimumloon)2 | 56% | 52% | ‒ 5% | |

Hoofd modaal partner 3 dagen werk (1/2 x modaal)2 | 31% | 29% | ‒ 2% | |

Hoofd 2xmodaal partner 3 dagen werk (1/2 x modaal)2 | 28% | 24% | ‒ 4% | |

Deeltijdval minstverdienende partner (Marginale druk bij dag extra werk)3 | ||||

Hoofd minimumloon, partner van 3 naar 4 dagen werk (0,8 x minimumloon)2 | 46% | 45% | ‒ 1% | |

Hoofd modaal partner van 3 naar 4 dagen werk (2/3 x modaal)2 | 33% | 23% | ‒ 10% | |

Hoofd 2xmodaal partner van 3 naar 4 dagen werk (2/3 x modaal)2 | 36% | 31% | ‒ 5% | |

Naast het monitoren van de verschillende armoedevallen in specifieke voorbeeldsituaties is het ook relevant om te kijken naar de gemiddelde marginale druk en de gemiddelde belastingdruk, die werknemers over het algemeen hebben. Voor de berekening hiervan is gebruik gemaakt van de eerdergenoemde steekproef. In tabel 121 is de ontwikkeling van de gemiddelde marginale druk voor werknemers weergegeven voor een brutoloonstijging van 3,0%. Dit verschilt van de situatie in tabel 120 waar het gaat om meer uren werken (behalve bij de doorgroeival). De marginale druk geeft hier aan hoeveel procent van de brutoloonstijging niet resulteert in een hoger besteedbaar inkomen. Hierbij wordt rekening gehouden met alle fiscale en inkomensafhankelijke regelingen waar een huishouden mee te maken heeft.

Bruto inkomen | 2018 | 2019 | 2020 | 2021 | Omvang (2020, in %) |

|---|---|---|---|---|---|

< WML | 18,8% | 18,0% | 18,6% | 17,8% | 21% |

1 x ‒ 1,5 x WML | 54,2% | 51,8% | 54,8% | 50,8% | 22% |

1,5 x ‒ 2 x WML | 53,8% | 53,3% | 57,0% | 54,5% | 21% |

2 x ‒ 3 x WML | 54,4% | 54,7% | 58,1% | 56,9% | 21% |

>3x WML | 56,1% | 58,0% | 59,1% | 59,8% | 14% |

Totaal | 46,9% | 46,5% | 48,9% | 47,2% | 100% |

In 2021 ligt de gemiddelde marginale druk voor de meeste inkomens iets lager dan in 2020. Dit wordt met name veroorzaakt door de verlaging van het eersteschijftarief en de verhoging van de arbeidskorting. Bij een inkomen van meer dan driemaal het minimumloon neemt de gemiddelde marginale druk licht toe doordat door de verhoging van de arbeidskorting deze heffingskorting over een langer inkomenstraject wordt afgebouwd.

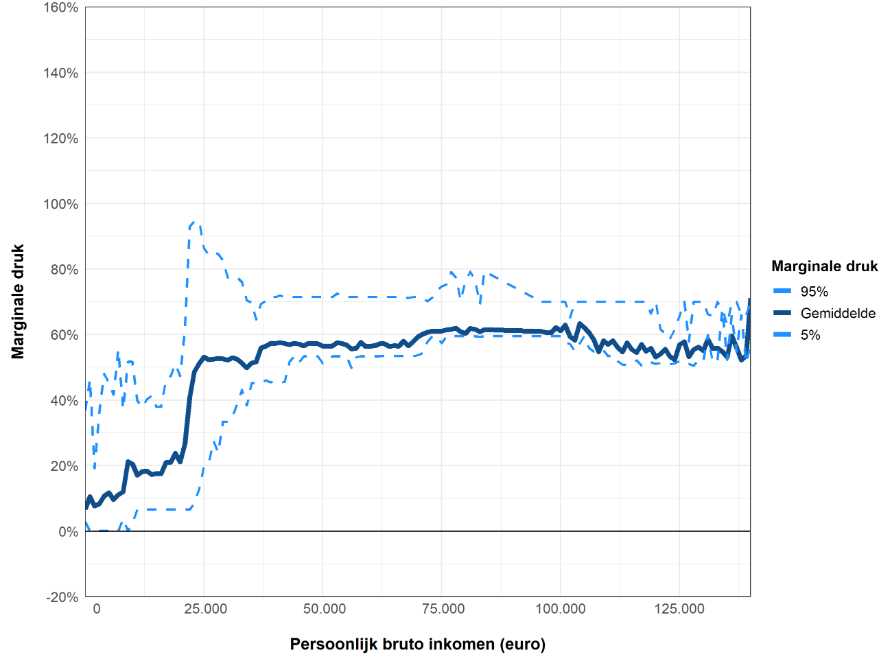

Figuur 11 geeft de gemiddelde marginale druk weer, evenals de extremen (5- en 95-procentpercentielen). Hiermee wordt uitvoering gegeven aan de motie van het lid Ester (Kamerstukken I 2017/18, 34 775, nr. O). In Nederland maakt de inkomstenbelasting het grootste deel van de marginale druk uit. Ook de uitgebreide inkomensondersteuning in de vorm van toeslagen met een inkomensafhankelijke afbouw, zoals de zorgtoeslag, verhoogt de marginale druk. Een hoger inkomen betekent dan immers extra afbouw van deze toeslag. Zeker voor groepen met een huishoudinkomen tussen het minimumloon en modaal speelt dit een belangrijke rol. De introductie van een geleidelijk afbouwtraject in de huurtoeslag, het verhogen van het afbouwpunt van het kindgebonden budget voor paren en de invoering van een extra opbouwtraject in de arbeidskorting in deze kabinetsperiode hebben eraan bijgedragen dat de extremen in de marginale druk zijn beperkt.

Figuur 11 Gemiddelde en extreme marginale druk naar inkomensniveau 2021

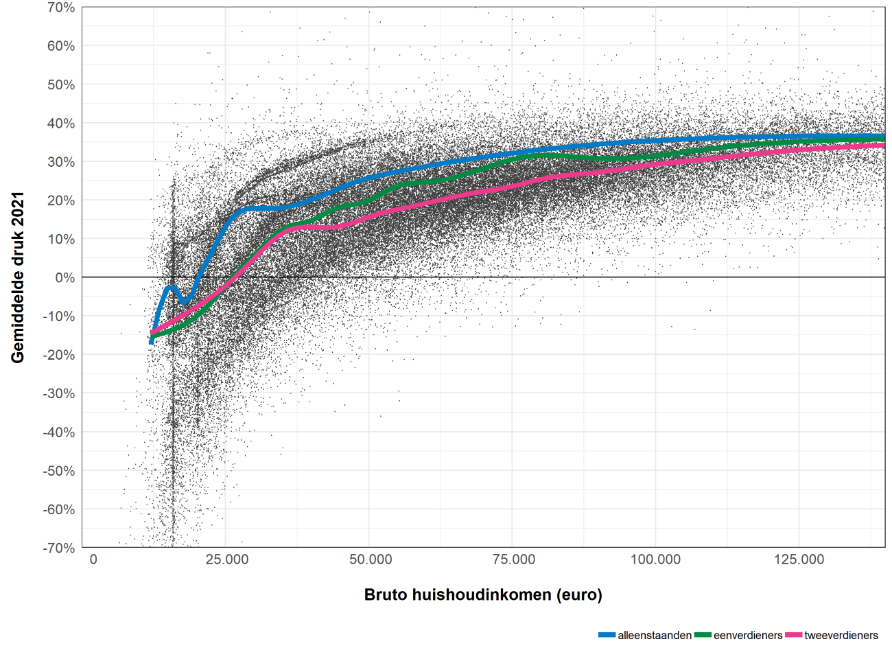

In figuur 12 wordt, naar aanleiding van de motie van de leden Bruins en Omtzigt (Kamerstukken II 2017/18, 34 785, nr. 59), de gemiddelde belastingdruk op huishoudniveau voor alleenstaanden, alleenverdieners en tweeverdieners in 2021 weergegeven (inclusief toeslagen en netto kosten van zorg en kinderopvang). De figuur laat zien dat de gemiddelde druk toeneemt met het inkomen, als gevolg van het progressieve belastingstelsel. Uit het individuele karakter van het belastingstelsel volgt dat een alleenstaande die hetzelfde verdient als een paar waarbij twee mensen werken voor het huishoudinkomen, meer belasting betaalt. Voor eenverdienershuishoudens geldt dat de gemiddelde druk tot aan een modaal inkomen in grote lijnen vergelijkbaar is met tweeverdienershuishoudens (in individuele gevallen kunnen de verschillen uiteraard groter zijn). Eenverdienershuishoudens ontvangen meer toeslagen terwijl tweeverdienershuishoudens meer heffingskortingen kunnen toepassen. Vanaf een modaal inkomen is het aandeel van toeslagen in het inkomen van eenverdieners beperkt, terwijl het voordeel van de heffingskortingen voor tweeverdieners minder snel afbouwt. Omdat één van beide partners vaak een klein inkomen verdient, valt de gemiddelde belastingdruk voor tweeverdieners ook lager uit door de tariefprogressie. Ook in het geval dat beiden evenveel verdienen doet de tariefprogressie de gemiddelde belastingdruk dalen. De overgang naar een tweeschijvenstelsel in deze kabinetsperiode heeft dit verschil beperkt.

Figuur 12 Gemiddelde belastingdruk naar huishoudtype 2021

5.2.7 Maatregelen inkomensbeeld

In deze paragraaf wordt een nadere toelichting gegeven op de maatregelen die de koopkracht van verschillende huishoudens raken. In tabel 122 staan de maatregelen die voor 2021 van belang zijn. Hierbij is ook aangegeven in hoeverre deze maatregelen al dan niet in de puntenwolk en in de boxplottabel in paragraaf 5.2.4 zijn opgenomen. In alle voorstellen voor wetgeving en beleidsmaatregelen waarbij koopkrachteffecten voor specifieke groepen aan de orde zijn, worden deze betreffende effecten ook vermeld.

Thema | Beleidsmaatregel | Inkomenseffect | In puntenwolk zichtbaar |

1. Fiscaal generiek | |||

Wijzigingen arbeidskorting | + | Ja | |

Verhoging algemene heffingskorting | + | Ja | |

Verlaging tarief (nieuwe) eerste schijf | + | Ja | |

Beperkt indexeren (oude) tweede belastingschijf | – | Ja | |

Bevriezen aangrijpingspunt toptarief | – | Ja | |

Verhoging ouderenkorting | + | Ja | |

Incidentele verlaging inkomensafhankelijke combinatiekorting | - | Ja | |

Versobering uitbetaling algemene heffingskorting aan de minstverdienende partner | – | Ja | |

Verlaging zelfstandigenaftrek | – | Ja | |

Wijzigingen energiebelasting en ODE | +/- | Ja (via inflatie) | |

Verhoging heffingsvrij vermogen box 3 en verhoging tarief box 3 | +/- | Ja | |

Fiscale maatregelen met een effect op de inflatie | + | Ja (via inflatie) | |

2. Kinderen | |||

Verhoging bedragen derde en verdere kinderen kindgebonden budget | + | Ja | |

Beperkt indexeren inkomensgrenzen kinderopvangtoeslag | - | Ja | |

Uitbreiding recht op kinderopvangtoeslag | + | Nee | |

3. Zorg | |||

Beleidsmatige verlaging zorgtoeslag | - | Ja | |

4. Wonen | |||

Beperking hypotheekrenteaftrek | – | Ja | |

Geleidelijk afschaffen aftrek wegens geen of geringe eigenwoningschuld | –/0 | Ja | |

Beleidsmatige verlaging tarief eigenwoningforfait | + | Ja | |

Maatregel huurverlaging | + | Ja (via inflatie) | |

5. Sociale zekerheid | |||

(Temporisering) afbouw dubbele algemene heffingskorting in de sociale zekerheid | – | Ja | |

Harmonisatie inkomensregelingen Wajong | + | Nee | |

Beleidsmatige verlaging Tegemoetkoming arbeidsongeschikten | - | Ja | |

Inwerkingtreding Wet vereenvoudiging beslagvrije voet | + | Nee |

De maatregelen uit de bovenstaande tabel worden hieronder verder toegelicht:

1. Fiscaal generiek

Wijzigingen arbeidskorting

Werkenden met een inkomen uit arbeid hebben recht op de arbeidskorting. Het maximum na het eerste opbouwtraject, bij een belastbaar inkomen van ongeveer € 10.000, wordt beleidsmatig met in totaal € 179 verhoogd. Het maximum na het tweede opbouwtraject, bij een belastbaar inkomen van ongeveer €22.000 wordt beleidsmatig met in totaal € 184 verhoogd. In het regeerakkoord heeft het kabinet afgesproken om het vlakke maximum van de arbeidskorting te vervangen voor een derde opbouwtraject (het dakje in de arbeidskorting). Het maximum na dit derde opbouwtraject, bij een belastbaar inkomen van ongeveer € 35.500, wordt beleidsmatig met in totaal € 324 verhoogd.

Deze beleidsmatige aanpassingen zorgen voor een gemiddeld positief inkomenseffect van +0,8% voor werkenden. Het positieve inkomenseffect is met +0,9% het grootst voor werkenden met een lager inkomen. Voor de hoogste inkomensgroepen neemt het inkomenseffect af tot +0,6%. Boven een inkomen van circa € 105.000 is er geen inkomenseffect omdat de arbeidskorting vanaf dit inkomen volledig is afgebouwd.

Verhoging algemene heffingskorting

Iedere belastingplichtige heeft recht op algemene heffingskorting. Per saldo wordt de algemene heffingskorting beleidsmatig met € 82 verhoogd tot, inclusief indexatie, maximaal € 2.837.

Deze beleidsmatige aanpassing zorgt voor een gemiddeld positief inkomenseffect van +0,2%. Maximaal is dat voor een alleenstaande op het sociaal minimum +0,8%. Uitkeringsgerechtigden en gepensioneerden ondervinden een gemiddeld positief inkomenseffect van +0,5% respectievelijk +0,3%. Naarmate het inkomen hoger is, is het inkomenseffect kleiner. Boven een inkomen van € 68.507 is er geen inkomenseffect omdat de algemene heffingskorting vanaf dit inkomen volledig is afgebouwd.

Verlaging tarief (nieuwe) eerste schijf

In 2021 wordt het tarief in de eerste schijf met 0,25%-punt verlaagd naar 37,10%. De eerste schijf loopt in het huidige belastingstelsel door tot een inkomen van €68.507. Alle belastingplichtigen betalen belasting in de eerste schijf. Er is sprake van een inkomenseffect van +0,2% voor lagere inkomens oplopend tot +0,3% voor hogere inkomens.

Beperkt indexeren (oude) tweede belastingschijf

Met ingang van 2011 wordt de bovengrens van de (oude) tweede schijf maar voor 75% geïndexeerd, zodat vergeleken met volledige indexatie de (oude) tweede schijf verkort wordt en de (oude) derde schijf verlengd. Aangezien voor belastingplichtigen jonger dan de AOW-gerechtigde leeftijd de totaaltarieven van de tweede en derde schijf sinds 2013 gelijk zijn, is deze maatregel alleen van belang voor belastingplichtigen vanaf de AOW-leeftijd, die geboren zijn na 1945. Personen geboren in 1945 of eerder zijn van deze maatregel uitgezonderd.

Bevriezen aangrijpingspunt toptarief

Het eindpunt van de eerste schijf in de nieuwe tariefstructuur wordt gedurende de kabinetsperiode bevroren op het niveau van 2018. Dat betekent dat deze schijf eindigt op € 68.507. Deze maatregel heeft negatieve inkomenseffecten voor de huishoudens met de hoogste inkomens doordat ze over een groter deel van hun inkomen het toptarief betalen. Ongeveer 1.000.000 huishoudens ondervinden van deze maatregel een gemiddeld negatief inkomenseffect van ‒ 0,2%.

Het bevriezen van het aangrijpingspunt van het toptarief op € 68.507 heeft ook invloed op de algemene heffingskorting, omdat de afbouw hiervan eindigt op het eindpunt van de nieuwe eerste schijf. Het inkorten van de eerste schijf zorgt voor een sterker afbouwpad van de algemene heffingskorting en daarmee voor een lagere algemene heffingskorting voor burgers met een inkomen tussen circa € 35.000 en € 68.507. Dit zorgt voor een gemiddeld inkomenseffect voor deze huishoudens van ‒ 0,1%.

Verhoging ouderenkorting

De ouderenkorting wordt beleidsmatig met € 55 verhoogd tot, inclusief indexatie, maximaal € 1.703. Gepensioneerden hebben hierdoor gemiddeld een positief inkomenseffect van +- 0,2%. Voor gepensioneerden met een klein aanvullend pensioen is het gemiddelde effect +- 0,3% en daarmee groter dan dat voor gepensioneerden met een hoger aanvullend pensioen. Voor gepensioneerden met een aanvullend pensioen van meer dan € 40.000 is er geen inkomenseffect, voor hen is de ouderenkorting al afgebouwd.

Incidentele verlaging inkomensafhankelijke combinatiekorting

Ter dekking van een ruimere interpretatie (uitspraak Hoge Raad) van het begrip co-ouderschap en het daarmee samenhangende recht op de inkomensafhankelijke combinatiekorting (IACK) wordt het maximumbedrag van de IACK incidenteel met € 113 verlaagd. Het maximumbedrag komt daarmee in 2021 uit op € 2.815. Het maximale negatieve inkomenseffect hiervan bedraagt ‒ 0,3% voor alleenstaande ouders met een modaal inkomen. Voor alleenstaande ouders met een lager inkomen is er geen effect omdat zij niet het maximale bedrag IACK krijgen. Voor alleenstaande ouders en tweeverdieners met kinderen is het inkomenseffect kleiner naar mate het inkomen hoger is: gemiddeld ‒ 0,1%.

Versobering uitbetaling algemene heffingskorting aan de minstverdienende partner

De minstverdienende partner die niet genoeg belastbaar inkomen heeft om de algemene heffingskorting te verzilveren, krijgt deze toch uitbetaald als de partner genoeg belasting betaalt. Om de arbeidsparticipatie te bevorderen wordt sinds 2009 stapsgewijs over een periode van vijftien jaar de uitbetaling van de algemene heffingskorting aan de minstverdienende partner afgebouwd. Het gevolg hiervan is dat de minstverdienende partner een grotere prikkel ervaart om (meer) te gaan werken. De minstverdienende partner geboren vóór 1 januari 1963 is uitgezonderd van de maatregel. Er zijn ongeveer 290.000 huishoudens die te maken hebben met de afbouw van de overdraagbaarheid van de algemene heffingskorting. De uitbetaling aan de minstverdienende partner bedraagt nog 13,3% in 2021. Alleenverdienershuishoudens ondervinden een gemiddeld negatief inkomenseffect van ‒ 0,4%.

Verlaging zelfstandigenaftrek

De zelfstandigenaftrek wordt vanaf 2020 met € 250 per jaar verlaagd. Vanaf 2021 deze afbouw met € 110 per jaar versneld. In totaal wordt de zelfstandigenaftrek in 2021 met € 360 naar € 6.670. Netto gaat dit in de meeste gevallen om een afname van € 133. Dit betekent een inkomenseffect tussen ‒ 0,3% en ‒ 0,1% voor de meeste huishoudens met een zelfstandige.

Wijzigingen energiebelasting en ODE

De ontwikkelingen van de belastingtarieven voor gas en elektriciteit (ODE en EB) en de belastingvermindering energiebelasting tezamen zorgen ervoor dat het belastingdeel van de energierekening voor een huishouden met gemiddeld energieverbruik volgend jaar in nominale termen gelijk blijft. Voor individuele huishoudens is er, afhankelijk van de energieconsumptie, wel een effect mogelijk.

Verhoging heffingsvrij vermogen box 3 en verhoging tarief box 3

Met ingang van het jaar 2021 wordt het heffingsvrij vermogen in box 3 verhoogd naar € 50.000 voor alleenstaanden en € 100.000 voor paren. De vermogensgrenzen in de toeslagen veranderen niet. Om dit budgettair deels te dekken wordt het belastingpercentage in box 3 licht verhoogd van 30% naar 31%. Het inkomenseffect van deze wijziging is afhankelijk van het vermogen van het huishouden. Het inkomenseffect is gemiddeld positief voor de grote meerderheid huishoudens. De huishoudens met de allerhoogste vermogens kunnen er hierdoor licht op achteruit gaan.

Fiscale maatregelen met een effect op de inflatie

Vanaf 1 januari 2021 gelden er een aantal nieuwe fiscale maatregelen die effecten hebben op de prijzen die de consument betaalt. Het tijdelijk verlaagd tarief voor laadpalen met een zelfstandige aansluiting wordt verlengd. Daarnaast zal de cap op de cataloguswaarde om in aanmerking te komen voor de korting op de bijtelling voor emissievrije zonnecelauto’s niet meer van toepassing zijn.

2. Kinderen

Verhoging bedragen voor derde en verdere kinderen kindgebonden budget

In het kader van de augustusbesluitvorming heeft het kabinet besloten om met ingang van 1 januari 2021 het maximumbedrag van het kindgebonden budget vanaf het derde kind met € 617 per jaar per kind te verhogen. Hierdoor neemt het bedrag per kind vanaf het derde kind toe tot € 919 in 2021. Deze maatregel draagt bij aan het verminderen van het aantal kinderen dat in armoede opgroeit.Gezinnen met drie of meer minderjarige kinderen profiteren van deze maatregel doordat zij een hogere toeslag ontvangen. Daarnaast hebben circa 15.000 huishoudens voor het eerst (of opnieuw) recht op kindgebonden budget omdat door een verhoging van het maximumbedrag van het kindgebonden budget vanaf het derde kind het afbouwtraject voor die gezinnen langer wordt. Gezinnen met een lager inkomen ervaren een groter positief inkomenseffect. Onder de huishoudens met kinderen komen gezinnen met drie of meer kinderen relatief gezien meer voor bij alleenverdieners (27%) dan bij tweeverdieners (16%). Van de verhoging van het bedrag aan kindgebonden budget dat ouders ontvangen voor het derde en eventuele verdere minderjarige kinderen gaan positieve inkomenseffecten uit. Het inkomenseffect is maximaal bij uitkeringsgerechtigden met een groter gezin (+2,5%) en neemt af met het inkomen. Het mediane effect voor de groep ouders die hierdoor meer kindgebonden budget krijgt is +1,3%.

Beperkt indexeren inkomensgrenzen kinderopvangtoeslag

Ter dekking voor enkele maatregelen aangekondigd in de kabinetsreacties op het advies van de Commissie Uitvoering Toeslagen en het IBO Toeslagen worden de inkomensgrenzen in de kinderopvangtoeslag in 2021 eenmalig met 0,60%-punt minder geïndexeerd dan bij volledige indexatie (2,67%) het geval zou zijn geweest. Omdat de indexering niet volledig is, komen ouders iets sneller in een hogere inkomensklasse. Het gaat hierbij om zeer beperkt inkomenseffect, omdat de afname van de kinderopvangtoeslag door overgang naar de volgende, hogere inkomensklasse veelal klein is.

Uitbreiding recht op kinderopvangtoeslag

Door een wijziging in de Wet kinderopvang wordt het aantal ontvangers van kinderopvangtoeslag uitgebreid. Zo wordt het recht op kinderopvangtoeslag uitgebreid voor huishoudens waarin een partner werkt en de andere partner een permanente Wlz-indicatie heeft, waardoor de laatstgenoemde partner niet kan werken en vaak, wanwege de eigen zorgbehoefte, ook niet in staat is om voor de kinderen te zorgen.

3. Zorg

Beleidsmatige verlaging zorgtoeslag

Via de zorgtoeslag wordt een inkomensafhankelijke tegemoetkoming verstrekt die het voor huishoudens met lage en middeninkomens mogelijk moet maken de nominale zorgpremie en het verplicht eigen risico voor de zorgverzekering te betalen. In 2021 wordt het normpercentage van de zorgtoeslag voor alleenstaanden en meerpersoonshuishoudens met 0,055%-punt verhoogd tot respectievelijk 1,885% en 4,195%. De beleidsmaatregel leidt tot een maximaal negatief inkomenseffect van ‒ 0,1% voor lage inkomens. Per saldo stijgt de zorgtoeslag echter vanwege de reguliere compensatie voor de hogere nominale zorgpremie.

4. Wonen

Beperking hypotheekrenteaftrek

De hypotheekrenteaftrek wordt aangepast voor bestaande en nieuwe hypotheken. In 2014 is begonnen het maximale aftrektarief in de vierde schijf stapsgewijs te verlagen. Dit gebeurde in stappen van ½%-punt per jaar. Vanaf 1 januari 2020 is er sprake van een versneld afbouwpad van 3,0%-punt per jaar om vanaf 2023 op het structurele pad van 37,1% te eindigen. Voor alle hypotheken wordt in 2021 de aftrek inkomstenbelasting daardoor mogelijk tegen maximaal 43,0%. Huishoudens met een inkomen in het toptarief en een hypotheek (circa 900.000 huishoudens) ondervinden hiervan een inkomenseffect tussen ‒ 0,2% en ‒ 0,3%.

Geleidelijk afschaffen aftrek wegens geen of geringe eigenwoningschuld

Met ingang van 2019 wordt de aftrek wegens geen of geringe eigenwoningschuld (regeling Hillen) in gelijke stappen in dertig jaren uitgefaseerd. Dit betekent dat per 2021 nog 90% van het verschil tussen het eigenwoningforfait en de daarop drukkende aftrekbare kosten in aanmerking worden genomen. Het inkomenseffect van deze maatregel is beperkt en kleiner dan ‒ 0,1%.

Beleidsmatige verlaging tarief eigenwoningforfait

De budgettaire opbrengst van de versnelde afbouw van het maximale tarief van de hypotheekrenteaftrek wordt volledig gebruikt ter compensatie van eigenwoningbezitters door een verlaging van het percentage van het eigenwoningforfait. De verlaging van het (basis)percentage van het eigenwoningforfait voor woningen met een eigenwoningwaarde van meer dan € 75.000 vindt plaats in drie stappen van elk 0,05%-punt in de jaren 2020, 2021 en 2023. Naar verwachting leidt dit beleid, in combinatie met de endogene ontwikkeling van huur- en woningprijzen, tot een (basis)percentage van het eigenwoningforfait van 0,5% in 2021. De percentages van het eigenwoningforfait kunnen nog wijzigen als de ontwikkelingen van huur- en woningprijzen afwijken van de ramingen. De meeste eigenwoningbezitters hebben als gevolg hiervan een positief inkomenseffect van circa +0,1%.

Maatregel huurverlaging

Woningcorporaties worden eenmalig verplicht om bij een verzoek daartoe de huur te verlagen tot de relevante aftoppingsgrens (€ 619,01 voor eenpersoonshuishoudens en € 663,40 voor meerpersoonshuishoudens), voor huurders met een inkomen onder de inkomensgrens voor passend toewijzen (voormalige maximuminkomensgrens voor de huurtoeslag). De maatregel is in het koopkrachtbeeld verwerkt als lagere inflatie (-0,045%-punt), uitgaande van een huurverlaging van macro circa € 160 miljoen.

5. Sociale zekerheid

(Temporisering) afbouw dubbele algemene heffingskorting in de sociale zekerheid

Sinds januari 2012 wordt de dubbele algemene heffingskorting in de sociale zekerheid (excl. AOW) afgebouwd. In de structurele situatie hebben uitkeringsgerechtigden, evenals alleenverdieners in de fiscaliteit, recht op eenmaal de algemene heffingskorting. In het regeerakkoord is afgesproken dat de afbouw van de dubbele heffingskorting in de sociale zekerheid in de jaren 2019 tot en met 2021 wordt getemporiseerd, zodat 3,75%-punt wordt afgebouwd in plaats van 5%-punt per jaar. Per saldo resulteert nog steeds een negatief inkomenseffect van gemiddeld ‒ 0,3% voor bijstandsgerechtigden.

Harmonisatie inkomensregelingen Wajong

Met ingang van 2021 worden de regels voor inkomensondersteuning in de Wajong geharmoniseerd. Werkende Wajongers (ongeveer 58.000 mensen) houden naast hun uitkering (ten minste) 30 eurocent van iedere euro die ze verdienen. Dit leidt tot een hoger gemiddeld inkomen.

Beleidsmatige verlaging Tegemoetkoming arbeidsongeschikten

Bij de behandeling van het wetsvoorstel Wajong maatregelen heeft de staatssecretaris van SZW aan de Eerste Kamer toegezegd het overgangsrecht voor een specifieke specifieke groep werkende Wajongers aan te passen. Deze kosten voor wijziging bedragen naar schatting € 2,5 miljoen per jaar en komen ten laste van de Tegemoetkoming arbeidsongeschikten. De hoogte van de Tegemoetkoming arbeidsongeschikten wordt hierop aangepast en deze komt hierdoor in 2021 € 2 netto per jaar lager uit dan anders het geval geweest zou zijn. Dit leidt tot een zeer klein negatief inkomenseffect voor arbeidsongeschikten.

Inwerkingtreding Wet vereenvoudiging beslagvrije voet

De Wet vereenvoudiging beslagvrije voet treedt op 1 januari in werking. Mensen met schulden kunnen nu nog onder het absolute bestaansminimum terecht komen omdat schuldeisers niet van elkaar weten dat ze beslag leggen op hetzelfde inkomen. De nieuwe wet brent hier verandering in. Hierdoor blijft in deze gevallen een hoger besteedbaar inkomen over.

5.2.8 Maatregelen Caribisch Nederland

Voor Caribisch Nederland beschikt SZW niet, zoals voor Europees Nederland, over betrouwbare ramingen van de contractloonontwikkeling, de indexatie van de pensioenen en de inflatie. Hierdoor is het niet mogelijk om de koopkrachtontwikkeling kwantitatief te visualiseren, zoals dat voor de Europees-Nederlandse situatie wordt gedaan. Wel wordt de inflatieontwikkeling nauwgezet door het CBS gemonitord. Deze prijsontwikkeling en bijbehorende indexering van uitkeringen komen in deze paragraaf kort aan bod.

Prijsontwikkeling en indexering van uitkeringen

Jaarlijks worden het minimumloon, de AOV, de AWW en de onderstand geïndexeerd op basis van de gerealiseerde ontwikkeling van de consumentenprijsindex in het derde kwartaal van het voorgaande jaar.

Verhoging Kinderbijslagvoorziening BES

In 2021 wordt de Kinderbijslagvoorziening BES verhoogd met $ 2 per maand voor huishoudens met kinderen op Bonaire, Sint-Eustatius en Saba.