Staatssteun is het direct dan wel indirect verstrekken van financiële steun aan ondernemingen door overheden. Staatssteun kan negatieve gevolgen hebben voor gelijke concurrentievoorwaarden op de interne markt die de EU wil creëren. Daarom zijn staatssteunregels opgesteld. Onder deze staatssteunregels is staatssteun in beginsel verboden en mag staatssteun uitsluitend onder voorwaarden worden verstrekt. De staatssteunregels zijn opgenomen in het Verdrag betreffende de werking van de Europese Unie (VWEU).88

Transparantie van staatssteun is van belang voor de correcte toepassing van de staatssteunregels, meer rechtszekerheid en betere verantwoording. In dit licht is een van de voorwaarden om staatssteun te mogen verstrekken de transparantieverplichting. Hieraan wordt uitvoering gegeven via de zogenoemde Transparency Aid Module (TAM).89 In de TAM moeten steunbedragen per onderneming worden opgenomen als de steun een drempelbedrag overschrijdt. Het drempelbedrag is gesteld in het Europese kader op basis waarvan goedkeuring wordt geacht te zijn verleend door de Europese Commissie (EC) dan wel op grond waarvan een kennisgeving moet worden gedaan (hierna: «drempelbedrag»). De drempelbedragen in diverse Europese kaders zijn recent verlaagd van € 500.000 naar € 100.000 (zie ook tabel 5). In de Richtsnoeren staatssteun ten behoeve van milieubescherming en energie 2022 (Richtsnoeren) en Algemene Groepsvrijstellingsverordening (AGVV)90 is opgenomen welke gegevens in de TAM moeten worden gepubliceerd per begunstigde. Het gaat onder andere om:

-

– de naam;

-

– het nummer waaronder deze bij de Kamer van Koophandel is geregistreerd (KVK-nummer);

-

– of het een kleine of middelgrote onderneming (kmo)91 betreft;

-

– NACE-code92; en

-

– het steunbedrag.

De energiebelasting is geregeld in de Wbm. Hierin zijn enkele regelingen in de energiebelasting opgenomen die steunmaatregelen vormen in de zin van artikel 107, eerste lid, VWEU. Het betreft de verlaagde tarieven voor glastuinbouw, laadpalen en walstroom (hierna: «regelingen»).93 De EC heeft hiervoor goedkeuring verleend aan het verlaagde tarief voor glastuinbouw. De verlaagde tarieven voor laadpalen en walstroom vallen onder de AGVV, waarvoor een kennisgeving is gedaan. Omdat het steunmaatregelen betreft, dienen ten aanzien van deze regelingen gegevens in de TAM te worden opgenomen. Rijksdienst voor Ondernemend Nederland (RVO) zal ervoor zorgdragen dat de gegevens in de TAM worden opgenomen. RVO voert deze taak uit in mandaat voor de Minister van Landbouw, Natuur en Voedselkwaliteit (LNV) voor wat betreft de regeling glastuinbouw en voor de Minister van Infrastructuur en Waterstaat (IenW) voor wat betreft de regelingen laadpalen en walstroom.

De TAM-verplichting geldt ook voor de Postcoderoosregeling (PCR).97 Het voordeel onder de PCR blijft onder het daarvoor geldende drempelbedrag. Daarom hoeven geen gegevens met betrekking tot de PCR te worden opgenomen in de TAM.

Voor de TAM zijn gegevens en inlichtingen (hierna: «gegevens») nodig op «klantniveau». Het gaat bijvoorbeeld om het steunbedrag en KVK-nummer. Dergelijke gegevens zijn niet opgenomen in de energiebelastingaangifte van de belastingplichtige (veelal de energieleverancier). Belastingplichtigen doen namelijk energiebelastingaangifte op geaggregeerd niveau. Dit betekent dat zij uitsluitend het totaal aan energiebelasting van al hun klanten in de aangifte energiebelasting vermelden in hun energiebelastingaangifte. Om de benodigde gegevens te verkrijgen en deze uiteindelijk in de TAM te kunnen zetten, dienen belastingplichtigen daarom de benodigde gegevens te verstrekken aan RVO.

Belastingplichtigen beschikken grotendeels over deze gegevens. Voor zover een belastingplichtige niet over de benodigde gegevens beschikt, dient de begunstigde deze te verstrekken als RVO dit nodig acht. RVO kan de begunstigde verplichten gegevens te verstrekken aan RVO waaruit blijkt of de begunstigde al dan niet een kmo is. RVO zal een dergelijk verzoek uitsluitend doen indien op basis van gegevens en inlichtingen blijkt dat de begunstigde in een kalenderjaar meer steun heeft ontvangen dan het drempelbedrag. De begunstigde hoeft anders niet in de TAM te worden opgenomen;de kmo-kwalificatie is dan niet relevant.

De voorgestelde verplichting tot het verstekken van gegevens wordt ingevoerd om gegevens te verzamelen en verwerken in het kader van de TAM. De wettelijke verplichting bestaat uit:

-

– een actieve gegevensverstrekking die regelt dat energiebelastingplichtigen jaarlijks de TAM-gegevens waarover zij beschikken aanleveren bij RVO;98 en

-

– een passieve gegevensverstrekking die regelt dat begunstigden desgevraagd gegevens aanleveren bij RVO.

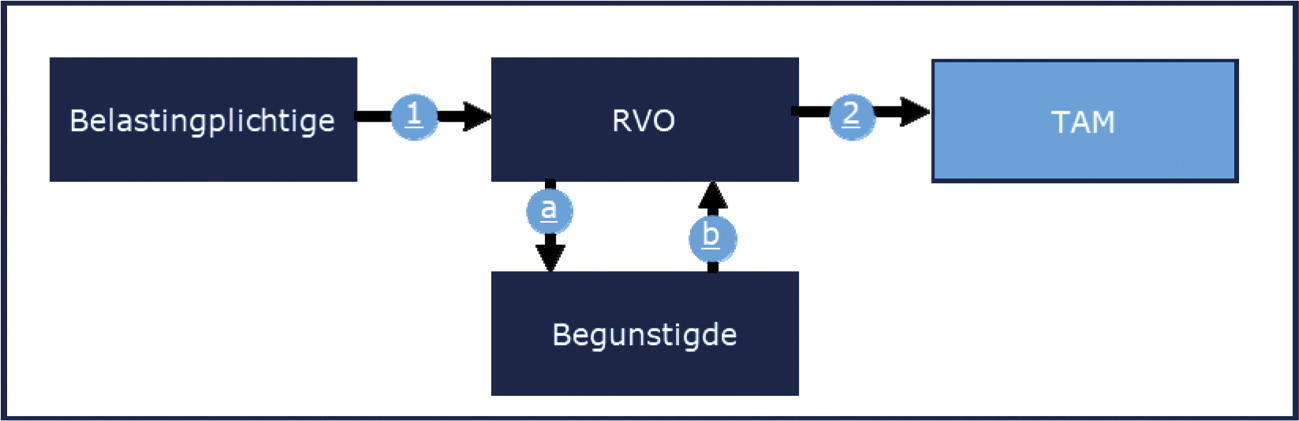

Het verzamelen en verwerken van gegevens is uitsluitend toegestaan voor een welbepaald, uitdrukkelijk omschreven en gerechtvaardigd doel (doelbinding). Mede daarom is het passend om de gegevensverstrekking door de belastingplichtigen en begunstigden expliciet in de Wbm te verankeren met de voorgestelde wetswijziging. In figuur 4 is schematisch weergegeven hoe de actieve gegevensverstrekking verloopt bij de voorgestelde wettelijke regeling.

Figuur 4: Actieve gegevensverstrekking in het kader van de TAM

-

1. De belastingplichtige verstrekt jaarlijks aan RVO ten aanzien van de begunstigde gegevens waaronder gegevens over het steunbedrag.99

-

a. RVO kan de begunstigde verzoeken om gegevens te verstrekken waaruit blijkt of de begunstigde een kmo is.

-

b. De begunstigde verstrekt desverzocht gegevens aan RVO waaruit blijkt of de begunstigde een kmo is.

-

-

2. RVO registreert de begunstigde die een steunbedrag ontvangt boven het drempelbedrag.

Stappen a. en b. zijn uitsluitend van toepassing als het steunbedrag dat een begunstigde in een kalenderjaar ontvangt, het drempelbedrag overschrijdt en RVO gegevens nodig acht om te bepalen of de begunstigde een kmo is. De kmo-kwalificatie is nameijk uitsluitend van belang wanneer de gegevens met betrekking tot de begunstigde moeten worden opgenomen in de TAM. Als het steunbedrag bij een begunstigde onder het drempelbedrag blijft, is de kmo-kwalificatie niet relevant.

Voorts wordt voorgesteld dat de Belastingdienst een overzicht aan RVO verstrekt van belastingplichtigen die verplicht zijn actief gegevens aan RVO te verstrekken. Het gaat om belastingplichtigen die in hun energiebelastingaangifte aangeven een of meerdere van de betreffende regelingen toe te passen. Met dit overzicht kan RVO controleren of de belastingplichtigen de gegevens conform de wettelijke verplichting verstrekken. De Belastingdienst verstrekt, indien beschikbaar, de volgende gegevens over deze belastingplichtigen: naam, adres, telefoonnummer en e-mailadres. Als bij RVO uit het overzicht van de Belastingdienst blijkt dat een belastingplichtige geen gegevens heeft verstrekt zoals wettelijk vereist, kan RVO de belastingplichtige manen de gegevens alsnog te verstrekken, indien nodig door middel van een last onder dwangsom.

De verantwoordelijkheid voor de TAM-taak ligt bij RVO, omdat RVO over de benodigde kennis van TAM beschikt. RVO vult de TAM al in voor onder andere de MIA en VAMIL. RVO is een agentschap dat valt onder het Ministerie van Economische Zaken en Klimaat. Voor het invoeren van gegevens in de TAM voor het verlaagde tarief voor glastuinbouw wordt RVO gemandateerd door de Minister van LNV, aangezien deze Minister het bestuursorgaan is dat verantwoordelijk is voor de steunverstrekking. Voor het invoeren van gegevens in de TAM met betrekking tot de verlaagde tarieven voor laadpalen en walstroom wordt RVO gemandateerd door de Minister van IenW, omdat deze Minister (mede) verantwoordelijk is voor de steunverstrekking.

Uit artikel 108 VWEU volgt dat de EC bestaande steunregelingen voortdurend monitort. In het kader van het monitoren van de regelingen vraagt de EC soms ad hoc gegevens. De concrete gegevens die in dergelijke gevallen door de EC worden gevraagd, kunnen niet op voorhand worden bepaald.

Om als lidstaat te kunnen voldoen aan de verplichtingen die voortvloeien uit het toezicht op bestaande steunmaatregelen conform artikel 108 VWEU, moet de lidstaat gegevens aan de EC verstrekken. Voor de regelingen wordt de basis voor het verstrekken van gegevens aan de Minister van Financiën opgenomen in de Wbm. Het betreft gegevens die nodig zijn om te voldoen aan een verzoek om informatie van de EC. Het zijn gegevens met betrekking tot de begunstigde. Als de belastingplichtige niet over de gegevens beschikt, moet de begunstigde deze op verzoek van de Minister zelf verstrekken. Het kan bijvoorbeeld gaan om verklaringen van de begunstigde om in aanmerking te komen voor het verlaagde tarief. In figuur 5 is schematisch weergegeven hoe de passieve gegevensverstrekking verloopt in de voorgestelde wettelijke regeling.

Figuur 5: Passieve gegevensverstrekking in het kader van de monitoring door de EC

-

1. De EC verzoekt de Minister van Financiën gegevens aan te leveren.

-

2. De Minister verzoekt de belastingplichtige en/of begunstigde gegevens aan te leveren.

-

3. De belastingplichtige en/of begunstigde verstrekt de gegevens aan de Minister.

-

4. De Minister verstrekt de gegevens aan de EC.

Sanctioneringsmogelijkheden

Om te bewerkstelligen dat belastingplichtigen en begunstigden juist, volledig en tijdig gegevens aanleveren bij RVO, krijgen de Minister van LNV en de Minister van IenW de mogelijkheid om zo nodig een herstelsanctie op te leggen in de vorm van een last onder dwangsom. Het kabinet acht dit een passend herstelsanctiemiddel voor het niet, niet volledig of niet tijdig nakomen van de verplichting tot het verstrekken van gegevens.

De bevoegdheid tot het opleggen van een last onder dwangsom wordt formeel toegekend aan de Minister van LNV en de Minister van IenW als bestuursorganen. Zij zullen de dwangsombevoegdheid mandateren aan de algemeen directeur van RVO, die deze bevoegdheid kan ondermandateren aan ondergeschikte ambtenaren.

RVO heeft al ervaring met het opleggen van een last onder dwangsom. De hoogte van de last onder dwangsom voor het niet-verstrekken van de benodigde gegevens wordt niet wettelijk bepaald. RVO zal de hoogte per geval vaststellen in het licht van (onder meer) de draagkracht van de overtreder. Daarbij moet RVO ook de proportionaliteit in acht nemen. Dat betekent dat de hoogte van de last onder dwangsom in een redelijke verhouding moet staan tot de overtreding (het niet, niet volledig of niet tijdig nakomen van de verplichting tot het verstrekken van de gegevens) en tot de beoogde doel van de dwangsom (het alsnog en volledig nakomen van de verplichting tot het verstrekken van gegevens).

Gegevensverwerking

Een deel van de gegevens die wordt opgenomen in en vervolgens gepubliceerd via de TAM kwalificeert als persoonsgegevens in de zin van de Algemene Verordening Gegevensbescherming (AVG).100 Dit betekent dat de AVG van toepassing is op de verwerking van deze gegevens. Onder de AVG is de verwerking van persoonsgegevens uitsluitend rechtmatig indien en voor zover aan ten minste een van de gestelde voorwaarden is voldaan.101 Eén van die voorwaarden is dat de verwerking van persoonsgegevens noodzakelijk is om te voldoen aan een wettelijke verplichting. Energieleveranciers worden via deze wetswijziging verplicht persoonsgegevens te verstrekken aan RVO. Hiermee wordt een wettelijke grondslag gecreëerd. De te publiceren gegevens zijn expliciet opgenomen in de AGVV, waardoor het noodzakelijk is de gegevens te verwerken en te publiceren.102

Voorts wordt zoals hiervoor is toegelicht met dit wetsvoorstel mogelijk gemaakt dat de Minister van Financiën, in geval van verzoeken van de EC in het kader van toezicht op staatsteunmaatregelen, kan verzoeken dat de begunstigde en belastingplichtige bepaalde gegevens verstrekken voor zover dat noodzakelijk is om aan die verzoeken van de EC te voldoen. De Minister van Financiën is verplicht om aan deze verzoeken te voldoen op grond van het VWEU en hierbij in voorkomende gevallen persoonsgegevens te verwerken. De AVG rechtvaardigt de gegevensverwerking omdat deze noodzakelijk is om te voldoen aan een wettelijke verplichting die op de Minister die de gegevens verwerkt rust.103

Vanwege de mogelijke verwerking van persoonsgegevens is een Data Protection Impact Assessment (DPIA) uitgevoerd, waarbij op gestructureerde wijze de gevolgen en risico’s van de verwerking in kaart zijn gebracht.

Doeltreffendheid, doelmatigheid en evaluatie

Het doel van de maatregel is invulling te geven aan Europeesrechtelijke verplichtingen, meer specifiek de transparantieverplichting in de TAM en de verplichting om gegevens te verstrekken bij monitoringsvragen van de EC. Aangezien de maatregel een wettelijke grondslag creëert op basis waarvan belastingplichtigen en begunstigden gegevens verstrekken die hiervoor nodig zijn, is de maatregel doeltreffend. De maatregel is zo doelmatig mogelijk vormgegeven. Uitvoering geschiedt door RVO. RVO kan dit efficiënt, mede gelet op de ervaring met de MIA en VAMIL. Door ook deze taak bij RVO te beleggen worden expertise- en synergievoordelen behaald ten opzichte van uitvoering door de Belastingdienst.

Uitvoeringsgevolgen RVO

RVO publiceert de TAM-gegevens over de begunstigden van de steun en het steunbedrag op de website van de EC. Het gaat specifiek om de transparantieverplichting in de TAM. De belastingplichtige verstrekt aan RVO de benodigde gegevens. Als er gegevens ontbreken neemt RVO contact op met de belastingplichtige en/of begunstigde.

Uitvoeringsgevolgen Belastingdienst, Douane en Toeslagen

Er zijn zeer beperkte gevolgen ten aanzien van de TAM voor de Belastingdienst aangezien de uitvoering is belegd bij RVO. De Belastingdienst dient uitsluitend periodiek een overzicht aan RVO te verstrekken met de belastingplichtigen die in hun energiebelastingaangifte aangeven een of meerdere van de betreffende regelingen toe te passen.