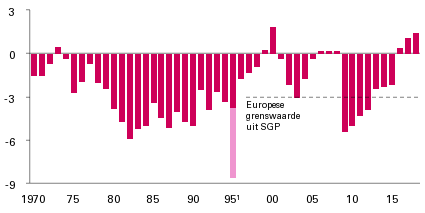

1.3.1 Ontwikkeling van overheidsaldo

Door de goed draaiende economie toont het saldo voor het derde opeenvolgende jaar een overschot. Dit is de afgelopen jaren maar één keer eerder voorgekomen. Voor 2018 is het saldo van uitgaven en inkomsten uitgekomen op een overschot van 11,3 miljard euro. In percentage van het bbp komt dit uit op 1,5 procent. Dit zorgt ervoor dat er ruimte is om in economisch mindere tijden niet te hoeven bezuinigen. Figuur 1.3.1 illustreert de langjarige ontwikkeling van het overheidssaldo.

Figuur 1.3.1 Ontwikkeling EMU-saldo (in procenten bbp)

Het EMU-saldo 1995 wordt vertekend door een eenmalige uitgave van 4,9 procent bbp vanwege de balansverkorting tussen Rijk en woningcorporaties in dat jaar.

Waar in de Startnota nog werd uitgegaan van een begrotingsoverschot van 0,5 procent van het bbp, blijkt dit bij realisatie een overschot van 1,5 procent van het bbp te zijn. Dit komt grotendeels doordat het Rijk minder geld heeft uitgegeven dan geraamd bij de Startnota. Dit is voornamelijk het resultaat van de ambitieuze investeringsagenda van het kabinet in combinatie met de goede economische omstandigheden. De niet bestede middelen blijven grotendeels beschikbaar voor latere jaren. Dit wordt verder toegelicht in paragraaf 2.1. Overigens zijn, ondanks de bijgestelde verwachtingen, de totale overheidsuitgaven in 2018 nog steeds bijna 13 miljard euro hoger dan in 2017. Het is voor het eerst in vele jaren dat de uitgaven zo zijn gegroeid. Naast de lagere uitgaven droegen hoger dan bij Startnota geraamde dividendopbrengsten bij aan een verbetering van het saldo. Dit was onder meer als gevolg van een interim-dividend van ABN AMRO. Daarnaast was het EMU-saldo van de decentrale overheden en het saldo van onttrekkingen en stortingen in begrotingsreserves positiever dan bij Startnota geraamd. Deze ontwikkelingen samen zorgen ervoor dat het saldo positiever is dan verwacht.

Miljoenen euro | Procenten bbp | |

|---|---|---|

EMU-saldo Startnota | 3.532 | 0,5% |

Noemereffect | 0 | 0,0% |

Belasting- en premie-inkomsten | ‒ 346 | 0,0% |

Uitgaven | ||

Rijksbegroting | 2.777 | 0,4% |

Sociale zekerheid | 312 | 0,0% |

Zorg | 2.100 | 0,3% |

Gasbaten (transactiebasis) | ‒ 784 | ‒ 0,1% |

Rentelasten | 2 | 0,0% |

EMU-saldo decentrale overheden | 984 | 0,1% |

Saldo begrotingsreserves | 1.039 | 0,1% |

Dividend staatsdeelnemingen | 690 | 0,1% |

Overige uitgaven | 1.041 | 0,1% |

EMU-saldo Financieel Jaarverslag Rijk 2018 | 11.348 | 1,5% |

Het positieve saldo van 1,5 procent zorgt ervoor dat Nederland een ruime afstand tot de Europese grenswaarde van 3 procent heeft. Lidstaten moeten niet alleen een maximaal begrotingstekort hebben van 3 procent, maar moeten ook voldoen aan de zogenoemde middellangetermijndoelstelling (Medium Term Objective, MTO). De MTO heeft de vorm van een minimaal structureel saldo van ‒ 0,5 procent van het bbp of voldoende verbetering. Zolang lidstaten niet voldoen aan de MTO, moeten zij voldoen aan de uitgavenregel. Die regel schrijft voor dat de overheidsuitgaven niet harder mogen groeien dan de gemiddelde potentiële economische groei. De gedachte achter deze uitgavenregel is dat inkomsten meestijgen met de economische groei. Als de uitgaven ook meestijgen met het bbp, blijft het structurele saldo in theorie gelijk. Het structureel saldo bij het Financieel Jaarverslag van het Rijk komt uit op 1 procent bbp. Dit is een verbetering van 1,7 procentpunt ten opzichte van de verwachting bij de Startnota. Dit komt vooral door het verbeterde overheidssaldo. Daarnaast is ook het effect van de economische groei lager dan aanvankelijk ingeschat.

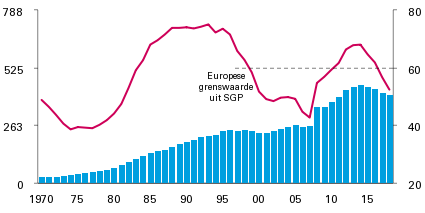

1.3.2 Ontwikkeling van de overheidsschuld

Het positieve overheidssaldo zorgt ook voor een dalende trend in de overheidsschuld. De schuld voor 2018 is 52,4 procent van het bbp, en blijft daarmee onder de maximale Europese grenswaarde van 60 procent. Hiermee is de schuld 10,5 miljard euro lager dan waarmee het kabinet-Rutte III in 2017 begon. Tegelijkertijd is de schuld nog niet op het niveau van voor de financiële crisis. De komende jaren is het dus noodzakelijk om de schuld verder te laten dalen, zodat er buffers worden opgebouwd voor slechtere economische tijden. Figuur 1.3.2 illustreert de meerjarige ontwikkeling van de overheidsschuld.

Figuur 1.3.2 Ontwikkeling EMU-schuld1

Uit tabel 1.3.2 blijkt dat het overheidssaldo de belangrijkste verklaring is voor het verschil tussen de geraamde en de gerealiseerde overheidsschuld als percentage bbp. Daarnaast zijn ook de opbrengsten uit de verkoop van renteswaps hoger dan geraamd bij de Startnota.

Miljoenen euro | Procenten bbp | |

|---|---|---|

EMU-schuld Startnota | 415.896 | 54,0% |

Doorwerking lagere schuld 2017 | 1.087 | 0,1% |

Noemereffect | 0 | ‒ 0,2% |

Mutatie EMU-saldo | ‒ 7.816 | ‒ 1,0% |

Aan- en verkoop staatsdeelnemingen | 0 | 0,0% |

Renteswaps | ‒ 3.004 | ‒ 0,4% |

Schatkistbankieren | ‒ 145 | 0,0% |

Kastransactieverschillen | ‒ 1.355 | ‒ 0,2% |

Overige financiële transacties | 764 | 0,1% |

EMU-schuld Financieel jaarverslag van het Rijk 2018 | 405.427 | 52,4% |