Het parlementaire budgetrecht in de artikelen 2.25 en 2.27 van de CW 2016 is ten opzichte van de CW 2001 aangescherpt om het budgetrecht te versterken. Artikel 2.25 heeft betrekking op de ontwerpbegrotingsstaten die op Prinsjesdag worden ingediend. Artikel 2.27 heeft betrekking op de uitvoering van de suppletoire begrotingsstaten, namelijk de eerste en de tweede suppletoire begrotingsstaten en de extra Incidentele Suppletoire Begrotingen (ISB's) ter wijziging van de lopende begrotingswetten. Dit zijn de begrotingswetvoorstellen die ministers indienen om gedurende de looptijd van het begrotingsjaar de ontwerpbegroting bij te stellen. Het tweede lid van artikel 2.27 stelt dat nieuw beleid alleen mag worden uitgevoerd als sprake is van spoedeisend belang en als het parlement daarover is geïnformeerd.

Amendement Heinen

Op 11 juli 2023 is het amendement van het Kamerlid Heinen (Kamerstuk II 2022, 36 360-IX, nr. 10 en 11) op artikel 2.27, tweede lid, CW 2016, door het parlement aangenomen. Met de codificatie van dit amendement in artikel 2.27, tweede lid, CW 2016 en de inwerkingtreding op 26 september 2023 is dit artikellid verder aangescherpt. Dit betekent dat de Tweede en de Eerste Kamer eerst moeten oordelen of zij zich bij het beroep op dit artikellid deugdelijk geïnformeerd achten. Er is dus vooraf een oordeel van het parlement nodig. Deze 'nee, tenzij'-clausule biedt ruimte om de uitvoering van dat beleid vóór de formele autorisatie en de inwerkingtreding van de begrotingswet in gang te zetten. Daarbij gelden twee voorwaarden:

– er is een spoedeisend belang: uitstel van de uitvoering van het nieuwe beleid is naar motivering van de betrokken minister niet in het belang van het Rijk; en

– het parlement daarover naar hun onverwijlde oordeel is geïnformeerd.

Nadat het parlement heeft geoordeeld deugdelijk geïnformeerd te zijn, mag de minister overgaan tot uitvoering van beleid.

Analyse ISB's 2023

Het focusonderwerp voor het Financieel Jaarverslag Rijk 2022 was 'De terugkeer naar een regulier en voorspelbaar begrotingsproces'. De reden hiervoor was de sterke toename van het aantal ISB's sinds 2020. Als onderdeel van het focusonderwerp is in het FJR 2022 een analyse gemaakt van de ISB's die in 2022 zijn ingediend. Deze analyse is ook gemaakt voor de ingediende ISB's in 2023. De reguliere suppletoire begrotingen en de suppletoire begrotingen Prinsjesdag (22) zijn hier niet in meegenomen.

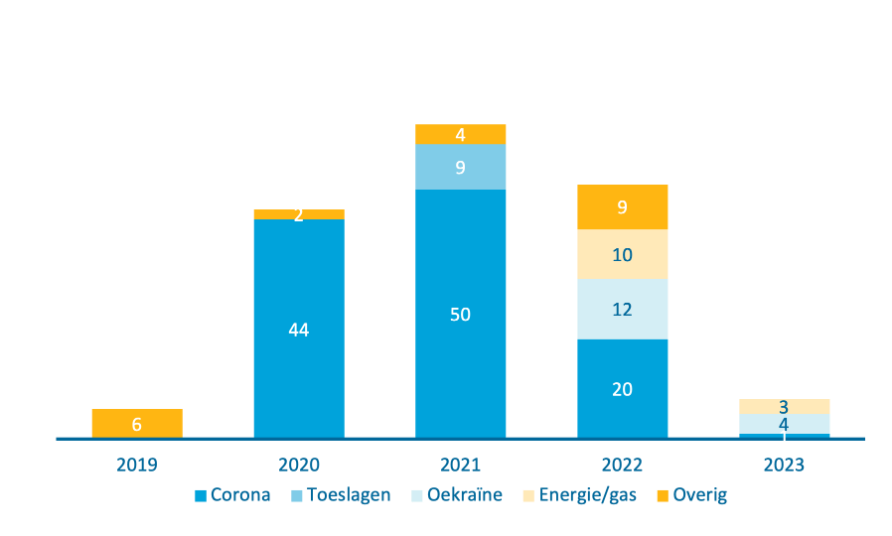

Uit de analyse blijkt dat het aantal ingediende ISB's in 2023 fors is gedaald, net als het aantal keren dat een beroep is gedaan op artikel 2.27, tweede lid, CW 2016. Het afgelopen jaar zijn in totaal 8 ISB's ingediend ten opzichte van 51 in 2022. Deze 8 ISB's zijn allemaal gerelateerd aan crisismaatregelen, zoals maatregelen die te maken hebben met corona (1), Oekraïne (4) en energiecompensatie (3). Onderstaande figuur 3.2.8 geeft een overzicht van het aantal ISB's over de afgelopen vijf jaar, onderverdeeld naar achtergrond.

Figuur 3.2.8 Aantal ingediende ISB's 2019 ‒ 2023 onderverdeeld naar categorie

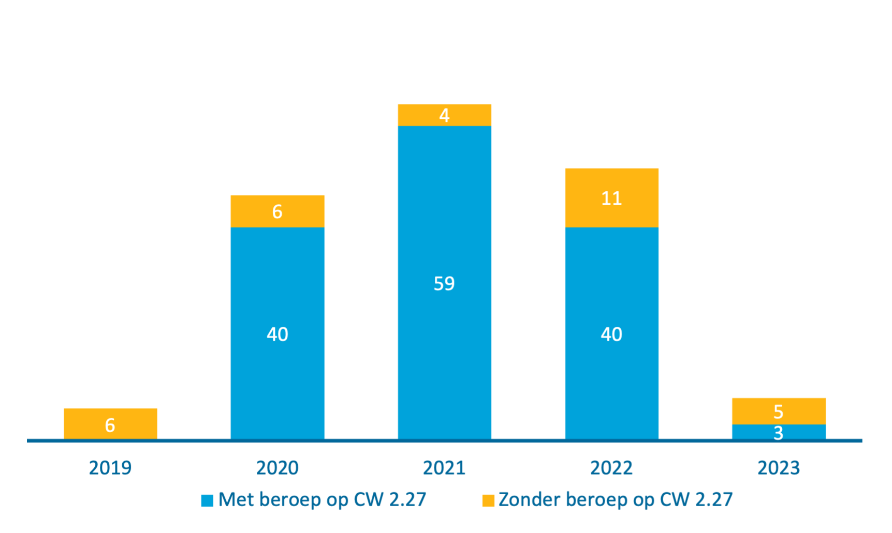

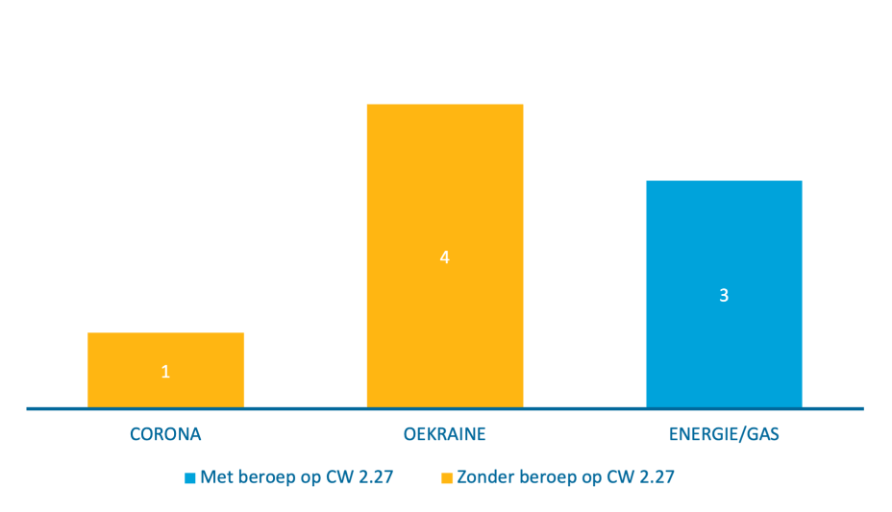

Bij 3 ISB's (tegenover 40 in 2022) is een beroep gedaan op artikel 2.27, tweede lid, CW 2016. Alle drie hangen samen met de energiecompensatiemaatregelen. De figuren 3.2.9 en 3.2.10 laten het gebruik van ISB's met het beroep op artikel 2.27, tweede lid, CW 2016 en de achtergrond van de ingediende ISB zien. Verder werd in 2023 eenmaal een beroep gedaan op artikel 2.27, tweede lid, CW 2016 voor een reguliere suppletoire begroting (zie bijlage 14). Daarnaast biedt artikel 2.27, eerste lid, CW 2016 ook de mogelijkheid om lopend beleid voort te zetten en te intensiveren nog voordat een suppletoire begroting is behandeld. Deze beroepen op artikel 2.27 CW 2016 bij reguliere begrotingen zijn niet in de analyse meegenomen.

Figuur 3.2.9 Onderverdeling ISB's 2019 ‒ 2023 met beroep op artikel 2.27 lid 2 CW 2016

Figuur 3.2.10 Onderverdeling ingediende ISB's 2023 met beroep op 2.27 lid 2 CW 2016

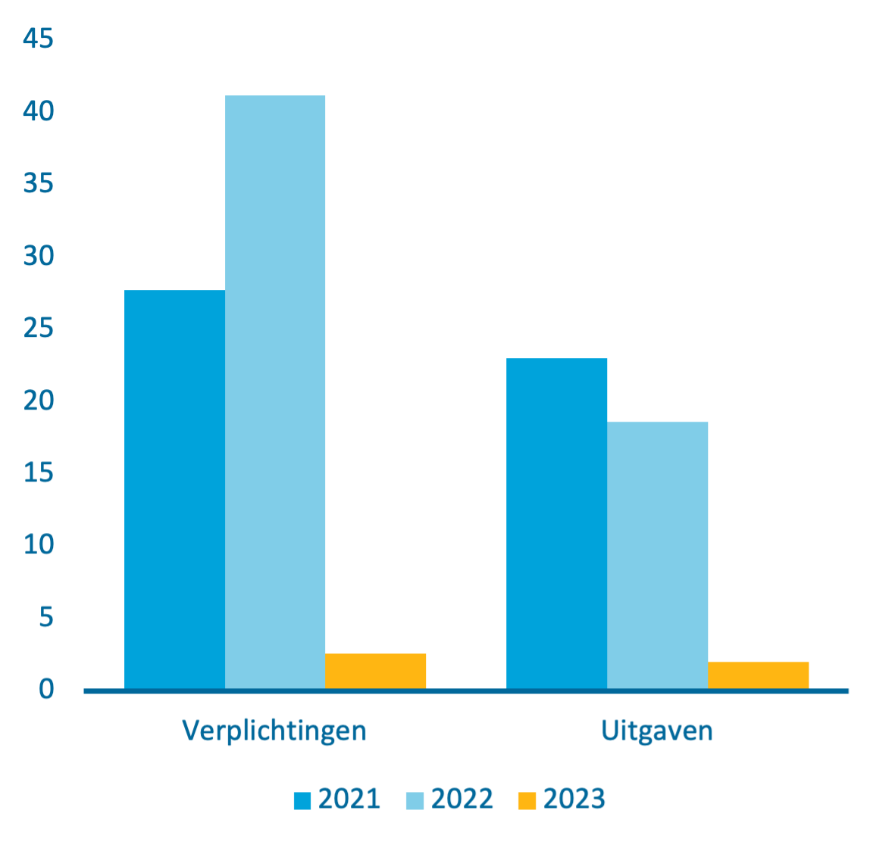

Met de daling van het aantal ISB's is ook sprake van een forse daling te zien van de bedragen die gemoeid zijn met deze ISB's. Op het gebied van verplichtingen was met de ISB's in 2023 een bedrag van 2,6 miljard euro gemoeid tegenover 41,2 miljard euro in 2022 en 27,7 miljard euro in 2021. Ook bij de uitgaven is een forse daling zichtbaar: 2 miljard euro in 2023 ten opzichte van 18,6 miljard euro in 2022 en 23 miljard euro in 2021. In figuur 3.2.11 is de ontwikkeling van de financiële omvang van de ISB's over de afgelopen drie jaar weergegeven.

Figuur 3.2.11 Ontwikkeling financiële omvang ISB's 2021 ‒ 2023

Terugkeer naar een regulier en voorspelbaar begrotingsproces

Afgelopen jaar is een start gemaakt met een aanpak om terug te keren naar een regulier en voorspelbaar begrotingsproces en het aantal ISB's terug te dringen. De tweede suppletoire begrotingen met de Najaarsnota (uiterlijk 1 december) komen vrij laat in het jaar, als de begrotingswet naar de letter wordt uitgevoerd. Mede daarom is in 2023 een pilot uitgevoerd met een extra begrotingsmoment rond Prinsjesdag. Op deze dag zijn 22 suppletoire begrotingen ingediend. Hiermee wordt de periode tussen de eerste en de tweede suppletoire begroting overbrugd en is een extra begrotingsmoment dat mogelijk zorgt voor minder ISB's. In de hoofdlijnenbrief met de kabinetsreactie op de evaluatie van de CW 2016, gepland voor juni 2024, komt het kabinet met plannen om het begrotingsproces verder te optimaliseren.