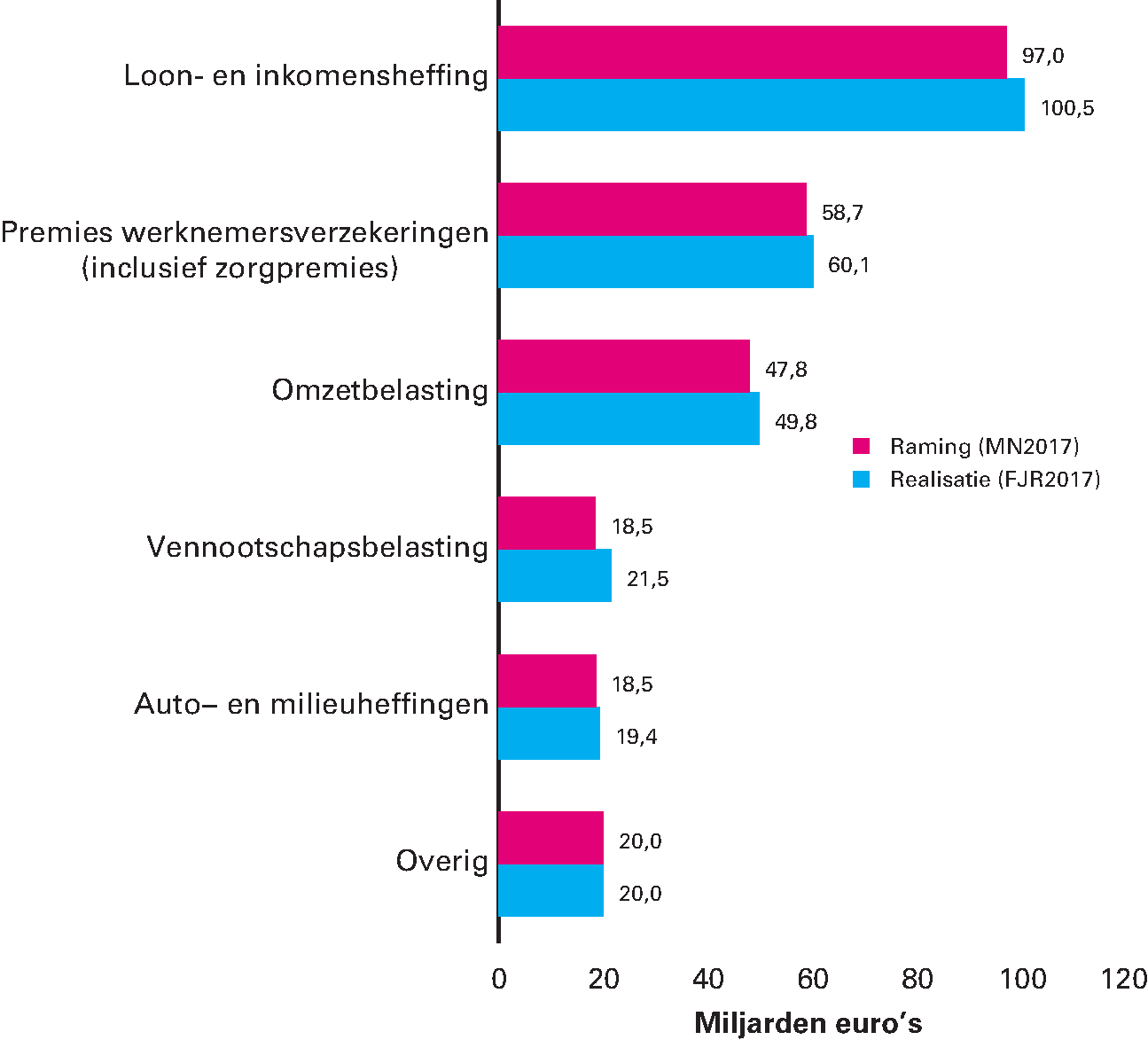

Het verschil in euro tussen de raming voor de Miljoenennota 2017 en dit Financieel Jaarverslag van het Rijk is voornamelijk ontstaan door inkomsten uit de grote belastingsoorten. Dat is ook terug te zien in figuur 2.5.1. Niet alleen de loon- en inkomensheffing (+3,5 miljard euro), maar ook de vennootschapsbelasting (+3,0 miljard euro), de omzetbelasting (+2,0 miljard euro) en de auto- en milieuheffingen (+0,9 miljard euro) vielen hoger uit dan het kabinet raamde in de begroting voor 2017.

Figuur 2.5.1 De raming uit Miljoenennota 2017 en de gerealiseerde belasting- en premieontvangsten in 2017 (in miljarden euro)

Bron: Ministerie van Financiën

Tabel 2.5.2 splitst de hogere ontvangsten in verschillen die zijn ontstaan door nieuw beleid dat na de Miljoenennota 2017 tot stand is gekomen en de endogene ontwikkeling. De endogene ontwikkeling volgt uit verschillen zoals een hogere of lagere economische groei, of wijzigingen in de uitvoering die niet voorzien waren.

| Miljoenennota 2017 | 260,5 | |

| Totale mutatie | 10,7 | |

| Beleidsmatige ontwikkeling | 0,7 | |

| waarvan premies werknemersverzekeringen (inclusief zorgpremies) | 0,7 | |

| waarvan overige belastingsoorten | 0,0 | |

| Endogene ontwikkeling | 10,1 | |

| waarvan loon/inkomensheffing | 3,4 | |

| waarvan vennootschapsbelasting | 3,0 | |

| waarvan omzetbelasting | 2,0 | |

| waarvan premies werknemersverzekeringen | 0,8 | |

| waarvan dividendbelasting | 0,4 | |

| waarvan belasting op personenauto's en motorrijtuigen | 0,4 | |

| waarvan schenk- en erfbelasting | – 0,3 | |

| waarvan accijnzen | 0,1 | |

| waarvan overdrachtsbelasting | 0,1 | |

| waarvan invoerrechten | – 0,1 | |

| waarvan belastingen op een milieugrondslag | 0,1 | |

| waarvan overige belastingsoorten | 0,1 | |

| Financieel Jaarverslag van het Rijk 2017 | 271,3 | |

1 Door afronding kan de som der delen afwijken van het totaal.

Beleidswijzigingen na de Miljoenennota 2017

Beleidswijzigingen die na de Miljoenennota 2017 in de begroting verwerkt zijn, zorgen voor 0,7 miljard euro hogere ontvangsten. De belangrijkste aanpassing is de hogere nominale zorgpremie dan het kabinet verwachtte bij de begroting; deze zorgt voor een beleidsmatige lastenverzwaring van 0,7 miljard euro. Daarnaast zijn de premies werknemersverzekeringen definitief vastgesteld (met onderlinge verschuivingen als gevolg), is een enveloppe uitgeboekt en zijn er kleine mutaties als gevolg van gerechtelijke uitspraken.

Endogene ontwikkeling

De belasting- en premieopbrengsten vallen mee, als we de begroting voor 2017 vergelijken met de uiteindelijke inkomsten van de rijksoverheid in 2017. De endogene ontwikkeling van de belasting- en premieontvangsten kwam in 2017 10,1 miljard euro hoger uit dan verwacht in de Miljoenennota 2017. De positievere economische ontwikkeling is daarvoor veruit de belangrijkste verklaring. De grootste meevallers bevonden zich bij de grootste belastingsoorten. Zo bedraagt de meevaller bij de loon- en inkomensheffing 3,4 miljard euro, bij de vennootschapsbelasting 3,0 miljard euro en bij de btw 2 miljard euro. Dat de ontvangsten bij de loon- en inkomensheffing hoger zijn dan geraamd was, komt mede door de 1,2 miljard euro hogere opbrengst bij de afkoop van Pensioen in Eigen Beheer. Ook de meevallers bij de dividendbelasting (0,4 miljard euro) en bij de belasting op personenauto’s en motorrijtuigen (bpm, 0,4 miljard euro) zijn noemenswaardig. Box 2.4.1 gaat in op deze meevaller bij de bpm. De belangrijkste tegenvaller (-0,3 miljard euro) zit in de lagere opbrengsten van de schenk- en erfbelasting.

Al genoemd is de meevaller in de loon- en inkomensheffing, die deels samenhangt met de afkoop van Pensioen in Eigen Beheer. Op basis van de ingediende informatieformulieren waarop de directeur-grootaandeelhouders (dga’s) die gebruik willen maken van de afkoop- of de omzettingsfaciliteit is berekend dat met de afkoop van Pensioen in Eigen Beheer 3,3 miljard euro gemoeid was in 2017. In de raming was het ex ante ingeboekte bedrag van 2,1 miljard euro verwerkt.3 Het verschil is een incidentele meevaller.

De hoger dan geraamde afkoop van Pensioen Eigen Beheer was niet de enige verklarende factor. Ook de groei van de werkgelegenheid is een belangrijke oorzaak voor de hogere ontvangsten uit de loon- en inkomensheffing.4 Het arbeidsvolume steeg in 2017 1,4 procentpunt meer dan geraamd ten tijde van de Miljoenennota 2017 (tabel 2.5.3). De gerealiseerde loonstijging (incidenteel en contractueel) was juist lager dan eerder geraamd. Fors hogere winsten van zelfstandigen (IB-ondernemers) en minder hypotheekrenteaftrek zorgen voor een opwaarts effect op de ontvangsten uit de inkomensheffing.

De endogene ontvangsten uit de premies werknemersverzekeringen vielen ook 0,9 miljard euro hoger uit. Dat is in lijn met de sterkere groei van de grondslag van de loonheffing, voornamelijk door een sterkere toename van de werkgelegenheid.

| MN 2017 | FJR 2017 | verschil | |

|---|---|---|---|

| Arbeidsvolume in arbeidsjaren | 0,7% | 2,1% | 1,4% |

| Contractloonstijging | 1,6% | 1,5% | – 0,1% |

| Incidentele loonstijging | 0,3% | – 0,2% | – 0,4% |

| Tabelcorrectiefactor | 0,3% | 0,3% | 0,0% |

| Aftrek pensioenpremies | 0,1% | 0,1% | 0,0% |

| Omvang hypotheekrenteaftrek | – 13,6% | – 14,8% | – 1,2% |

| Arbeidsinkomenquote (niveau) | 0,78 | 0,74 | – 0,05 |

De endogene ontvangsten uit de vennootschapsbelasting (vpb) zijn 3 miljard euro hoger uitgevallen dan in de Miljoenennota 2017 geraamd werd. Dat hing samen met hogere bedrijfswinsten in 2017. Zo was de brutowinst van niet-financiële bedrijven in 2017 21,5 miljard euro hoger dan in 2016.5 Overigens was bijna de helft van deze winsttoename toe te schrijven aan buitenlandse dochters en daardoor, door de deelnemingsvrijstelling, niet belast met vpb in Nederland. Ook de vpb-ontvangsten in het jaar 2016 vielen na de Miljoenennota 2017 fors hoger uit. Deze doorwerking leidt tot een extra meevaller in 2017.

Overigens zijn er niet alleen macro-economische verklaringen voor de hogere inkomsten uit de vpb; ook de vormgeving van de vpb is van invloed. Zo kunnen bedrijven belasting over hun winsten verrekenen met verliezen uit het verleden. In 2017 werden vermoedelijk minder verliezen uit het verleden verrekend dan waar eerder van uitgegaan werd. Ook dat leidt tot hogere vpb-ontvangsten.6

De hogere winsten vertaalden zich in een hogere uitkering van dividenden, waardoor de dividendbelasting 0,4 miljard euro hoger is uitgekomen. Zo keerden niet-financiële bedrijven in 2017 4,9 miljard euro meer uit aan dividend ten opzichte van 2016.

De endogene ontvangsten uit de omzetbelasting (btw) waren in 2017 2,0 miljard euro hoger dan geraamd in de Miljoenennota 2017. Dat kwam ten eerste doordat Nederlanders meer consumeerden (tabel 2.5.4). Ten tweede stegen de investeringen in woningen meer in waarde dan eerder geraamd. Bij de aankoop van een nieuwbouwwoning is namelijk btw verschuldigd en geen overdrachtsbelasting. Ten derde deed de overheid meer investeringen dan in de Miljoenennota 2017 geraamd was.

| MN 2017 | FJR 2017 | Verschil | |

|---|---|---|---|

| Particuliere consumptie, waardemutatie | 2,5% | 3,5% | 1,0% |

| Investeringen in woningen, waardemutatie | 7,4% | 12,9% | 5,6% |

| Overheidsinvesteringen, waardemutatie | 0,5% | 3,3% | 2,9% |

Bij de bpm is sprake van een meevaller van 0,4 miljard euro. Het aantal nieuwe auto’s lag in 2017 hoger dan was geraamd (tabel 2.5.5). Daarnaast lag de CO2-uitstoot van de nieuwe auto’s vorig jaar gemiddeld op een hoger niveau dan gedacht, waardoor kopers gemiddeld een hoger bpm-bedrag per auto afdroegen.

De erf- en schenkbelasting is 0,3 miljard euro lager uitgevallen dan geraamd, ondanks een sterkere ontwikkeling van de waarde van de grondslag dan verwacht. Deze tegenvaller hangt samen met de oplevering van de nieuwe systemen van de schenk- en erfbelasting.7 Overigens kunnen ook andere factoren een rol hebben gespeeld bij deze tegenvaller.

Uit accijnzen heeft de overheid 0,1 miljard euro meer ontvangen dan eerder geraamd. Dat komt vooral door de brandstofaccijnzen. De tabaksaccijnsontvangst is juist wat minder. Bij de ontvangsten uit de overdrachtsbelasting verklaren meer transacties en hogere verkoopprijzen dan gedacht een meevaller van 0,1 miljard euro.

| MN 2017 | FJR 2017 | Verschil | |

|---|---|---|---|

| Bbp-groei, waardeontwikkeling | 2,5% | 4,5% | 1,9% |

| Prijsmutatie, verkopen bestaande woningen | 4,5% | 7,6% | 3,2% |

| Volumemutatie verkopen bestaande woningen | 8,5% | 12,7% | 4,2% |

| Verkopen nieuwe personenauto's | 2,0% | 7,6% | 5,6% |