Downloads

Bijlagen

Nederland staat er financieel goed voor. De economische groei bedroeg vorig jaar 3,2 procent, de hoogste groei sinds het uitbreken van de financiële crisis. Het overschot op de begroting kwam uit op 1,1 procent van het bruto binnenlands product (bbp) en de werkloosheid daalde tot onder de 5 procent. Het aantal werkende Nederlanders nam vorig jaar toe met bijna tweehonderdduizend, de sterkste stijging sinds 2008.

Het Financieel Jaarverslag van het Rijk 2017 biedt kortom veel cijfers om tevreden over te zijn, maar zoals bekend bieden resultaten uit het verleden geen garanties voor de toekomst. De Nederlandse economie heeft de afgelopen jaren de wind mee gehad, zowel dankzij de wereldhandel als door de binnenlandse bestedingen. De mooie cijfers in dit jaarverslag zijn hier mede aan te danken. Echter, een groeicijfer dat begint met een 3 is in ons land niet vanzelfsprekend en vroeg of laat zal het ook weer minder gaan. Die wetenschap dwingt ons steeds de juiste balans te houden tussen geld uitgeven en schuld aflossen.

Op het wereldtoneel is er sprake van een hoge mate van onzekerheid. De financiële gevolgen van de Brexit zijn nog moeilijk te voorspellen en internationaal politieke en militaire spanningen zorgen voor onrust en hebben vaak een negatief economisch effect. Hoewel cruciaal voor het Westen, en Nederland in het bijzonder, is vrijhandel niet voor iedereen vanzelfsprekend. De wereldwijde dreiging van handelsbelemmeringen en terroristische aanslagen is bovendien een blijvend punt van zorg.

Hoe dan ook, de verbeterde situatie van onze overheidsfinanciën geeft houvast voor de toekomst. Het belangrijkste doel blijft, Nederland financieel gezond houden. Voor onszelf en voor onze kinderen en kleinkinderen. Het vorige kabinet voerde een behoedzaam financieel beleid dat de begroting op orde bracht en gerichte investeringen mogelijk maakte. Ook daar plukken we nu de vruchten van. Dit kabinet zet die lijn voort, en we wapenen ons verder om economische tegenwind op te kunnen vangen.

Nederland is na tien jaar de klap van de crisis te boven. Iedereen heeft daaraan de afgelopen jaren hard gewerkt en onze welvaart vergt constant onderhoud. In dit jaarverslag legt het kabinet verantwoording af over ontvangsten en uitgaven van het Rijk. Goede evaluatie en strenge controle helpen de politiek de juiste beleidskeuzes te maken. We zijn het immers aan belastingbetalers verplicht elke euro zo doelmatig mogelijk te besteden.

Gezonde overheidsfinanciën zijn de basis voor vertrouwen in de toekomst. De resultaten in dit jaarverslag dragen hier aan bij. Ik vind het dan ook een eer dit jaarverslag, mijn eerste als Minister van Financiën, te mogen aanbieden.

De Minister van Financiën, W.B. Hoekstra

De Nederlandse economie groeide in 2017 sterk. De economie groeide in 2017 in het hoogste tempo sinds het uitbreken van de financiële crisis. De groei werd gedreven door zowel het buitenland als het binnenland, geholpen door een toename van de consumptie van huishoudens en bedrijfsinvesteringen. Ook op de arbeidsmarkt ging het beter: de werkloosheid daalde tot onder de 5 procent en het aantal werkenden nam toe met bijna 200 duizend mensen tot 8,6 miljoen.

Ook in de Europese Unie (EU) en de rest van de wereld ontwikkelde de economische zich positief. De EU en eurozone kenden een hogere groei dan voorgaande jaren, en lieten een verbetering van de overheidsfinanciën zien. Het feitelijke begrotingstekort van de eurozone verbeterde, hoewel het structurele saldo juist iets verslechterde. Ook de overheidsschuld daalde licht, hoewel een aantal landen een schuld hebben die duidelijk boven de grenswaarde ligt van 60 procent van het bruto binnenlands product (bbp).

De Nederlandse economie groeide in 2017 sterk, namelijk met 3,2 procent. Het bbp groeide voor het vierde jaar op rij, sterker dan in 2016 en in het hoogste tempo sinds 2007. Terwijl de economie in eerdere jaren nog moest herstellen van de economische en financiële crisis, was dat in 2017 niet meer het geval.

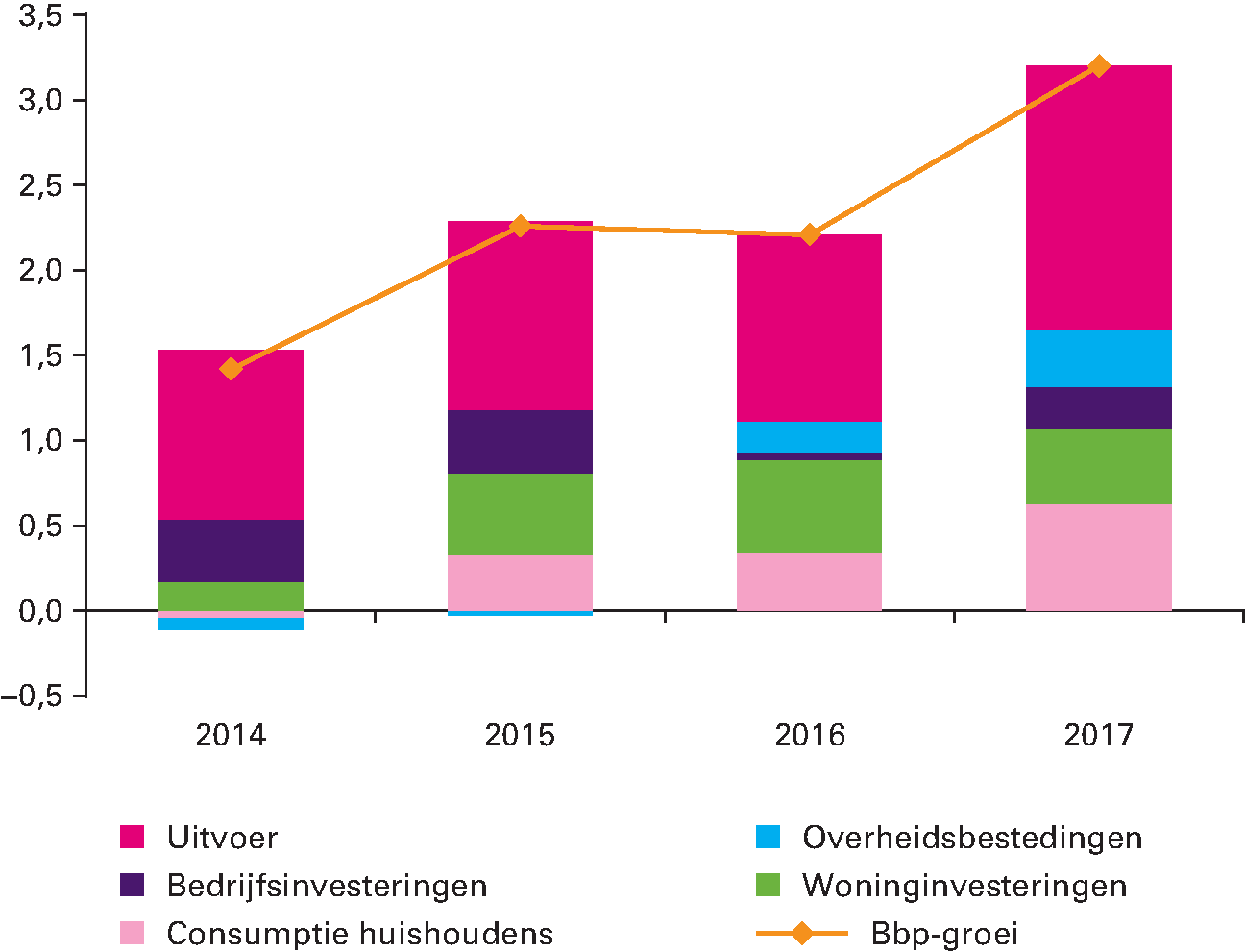

De economische groei was in ongeveer gelijke mate afhankelijk van de vraag uit het binnenland en het buitenland. Binnen Nederland groeide de consumptie van huishoudens met 1,9 procent in het hoogste tempo sinds 2008, en de investeringen met 5,6 procent. De uitvoer groeide met 6,1 procent sterker dan de wereldhandel. De woninginvesteringen groeiden minder hard dan in afgelopen jaren, maar dat werd ruimschoots gecompenseerd door een hogere bijdrage van de export, de consumptie en overige investeringen. Figuur 1.2.1 laat zien hoe de economie zich ontwikkelt sinds 2014.

Figuur 1.2.1 Reële bbp-groei en bijdragen

Bron: CPB, Centraal Economisch Plan 2018

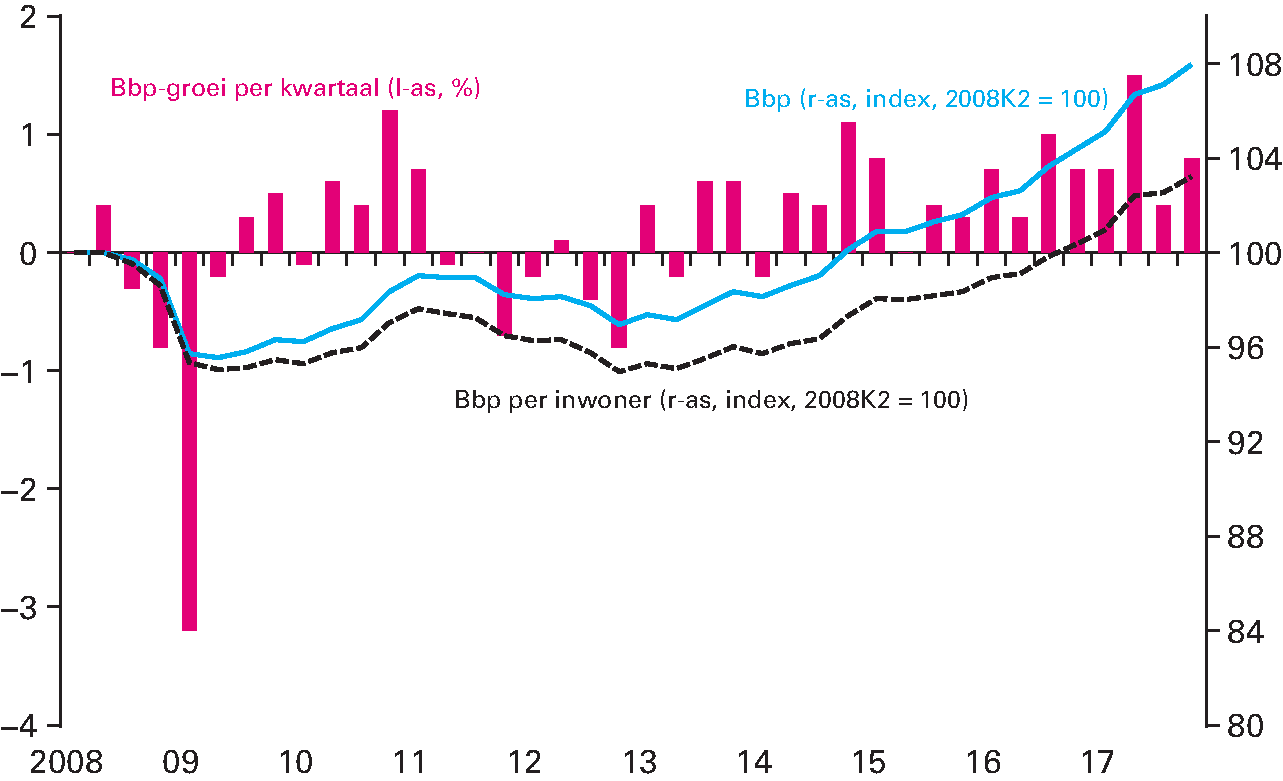

De periode van laagconjunctuur kwam in 2017 ten einde. Instituten als het CPB, de EC en het IMF schatten dat Nederland in 2017 een ongeveer neutrale output gap had. Dat betekent dat het feitelijke bbp weer ongeveer op het niveau van het potentiële bbp ligt (het bbp gezuiverd voor conjuncturele ontwikkelingen). De bbp-groei van de afgelopen jaren was aanmerkelijk hoger dan de potentiële bbp-groei, die volgens verschillende instituten ongeveer 1,5 à 2 procent per jaar is. Sinds het dieptepunt van de crisis groeide het Nederlandse bbp al vijftien kwartalen op rij. Daarmee komt de huidige groeiperiode langzaam in de buurt van de periode tussen de dotcomcrisis en de financiële crisis, die twintig kwartalen duurde. Zowel het totale bbp als het bbp per inwoner bevindt zich ruimschoots boven het niveau van vlak vóór de crisis, zoals figuur 1.2.2 laat zien. Nederland is dus na tien jaar de klap van de crisis te boven.

Figuur 1.2.2 Bbp-groei per kwartaal, bbp en bbp per capita (index) sinds 2008

Bron: CBS, bewerking Ministerie van Financiën

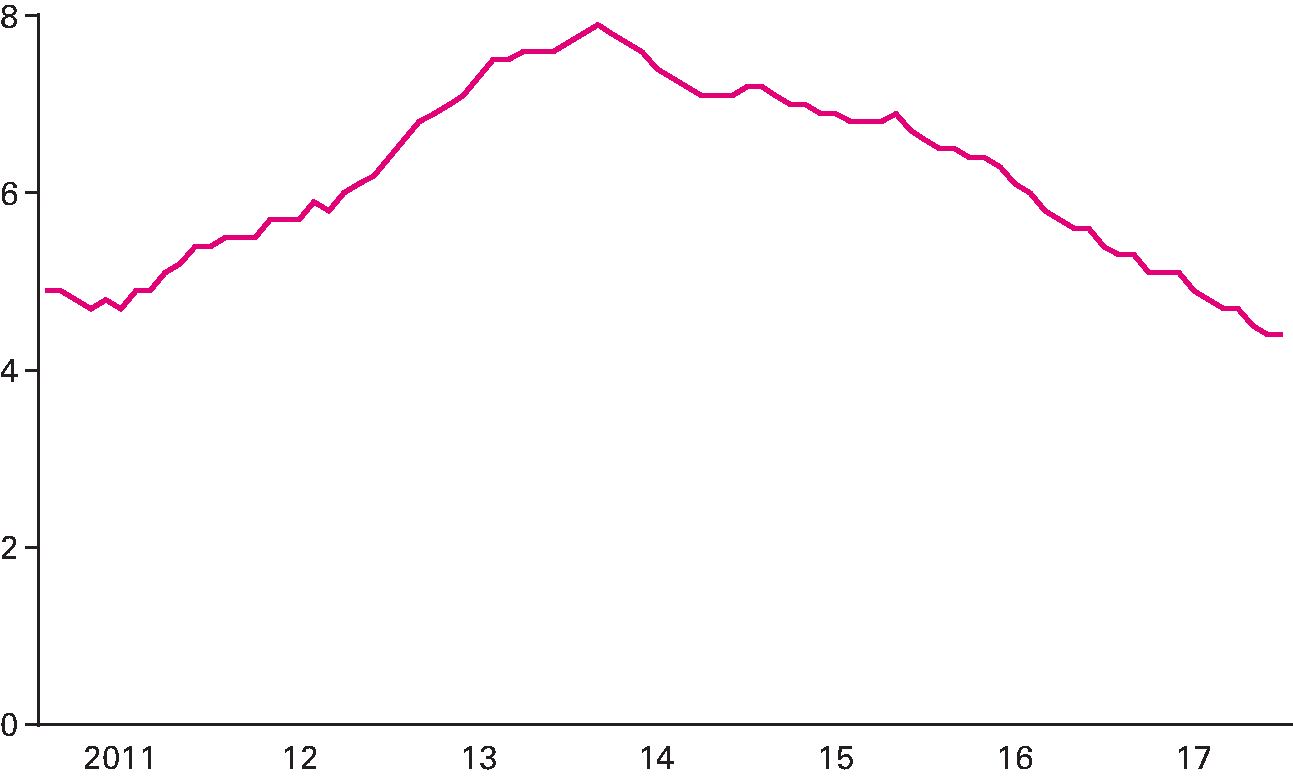

De werkloosheid daalde tot onder de 5 procent, en het arbeidsaanbod groeide verder. Het aantal werkende Nederlanders nam in 2017 toe met 198 duizend. Dat is de sterkste stijging sinds 2008. De werkloosheid daalde op jaarbasis tot 4,9 procent van de beroepsbevolking, terwijl deze in 2016 nog 6,0 procent was. Daarmee zet de daling van de afgelopen jaren door, zoals figuur 1.2.3 laat zien. Eind 2017 lag de werkloosheid zelfs op het laagste niveau in meer dan 8 jaar. De groei van het aantal werkenden werd het sterkste gedreven door flexibele werknemers, maar ook het aantal werknemers met een vast contract groeide met bijna 50 duizend.

Figuur 1.2.3 Werkloosheid, % beroepsbevolking (seizoensgecorrigeerd)

Bron: CBS

De contractlonen en prijzen stegen in 2017 gematigd. De cao-lonen stegen in 2017 met 1,5 procent ten opzichte van 2016, en daarmee iets minder hard dan in 2016. De lonen stegen in de marktsector harder dan bij de overheid, en groeiden ongeveer even hard als de prijzen. Het reëel beschikbaar inkomen van huishoudens groeide mede dankzij de hogere lonen met 1,5 procent. De consumentenprijzen stegen in 2017 sneller dan in voorgaande jaren, maar nog niet in een hoog tempo. De inflatie1 was 1,3 procent, vergeleken met slechts 0,1 procent in 2016. Ondanks de hoge economische groei was de inflatie in Nederland net iets lager dan in de eurozone als geheel, en onder de ECB-doelstelling van onder, maar dicht bij 2 procent.

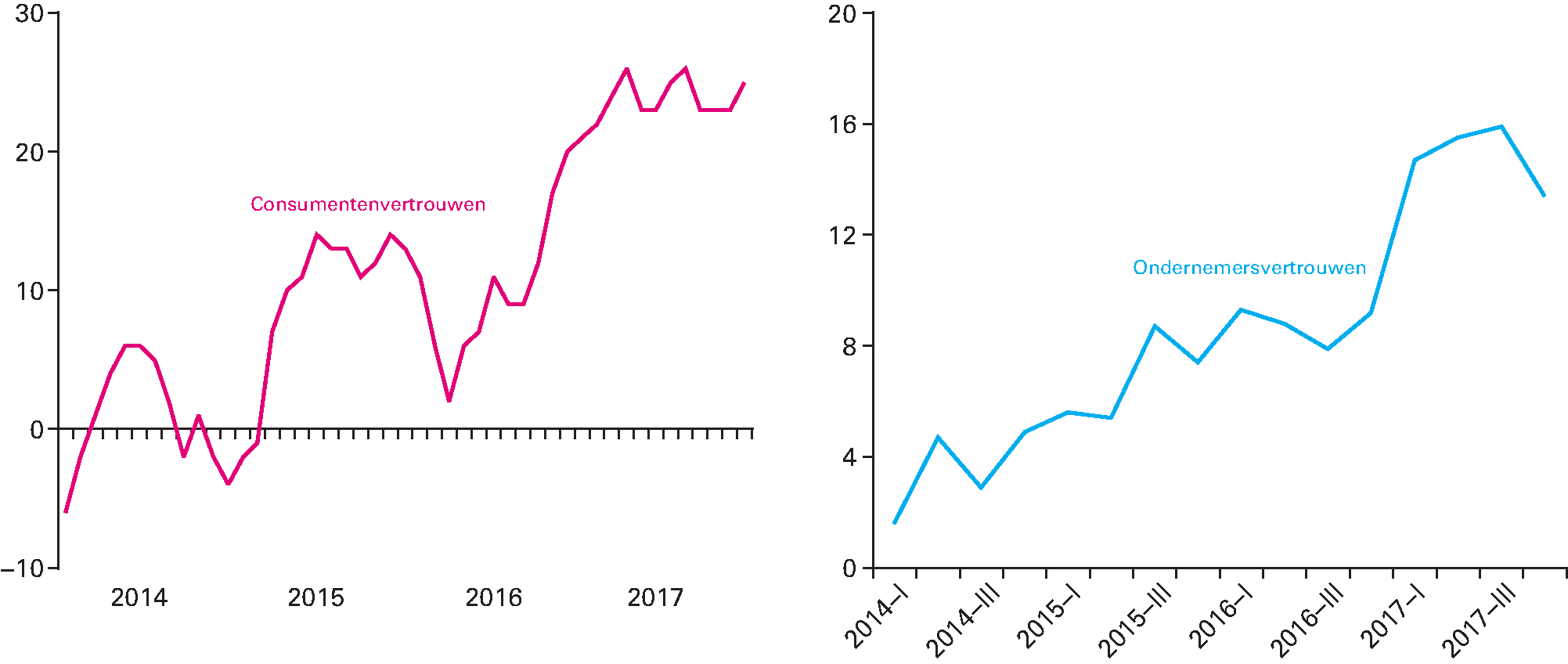

Huishoudens en bedrijven waren positief over de economische situatie in 2017, zoals enquêtes van het CBS laten zien. Figuur 1.2.4 laat zien dat het vertrouwen van huishoudens en ondernemers de afgelopen jaren sterk is gegroeid, en dat ze een positief beeld hebben over de economische situatie. Het consumentenvertrouwen was de afgelopen jaren al flink toegenomen, en steeg in 2017 nog iets verder. Ondernemers werden beduidend positiever, en het ondernemersvertrouwen kwam in 2017 uit op het hoogste niveau sinds het begin van de meting in 2008.

Figuur 1.2.4 Economisch sentiment

Bron: CBS

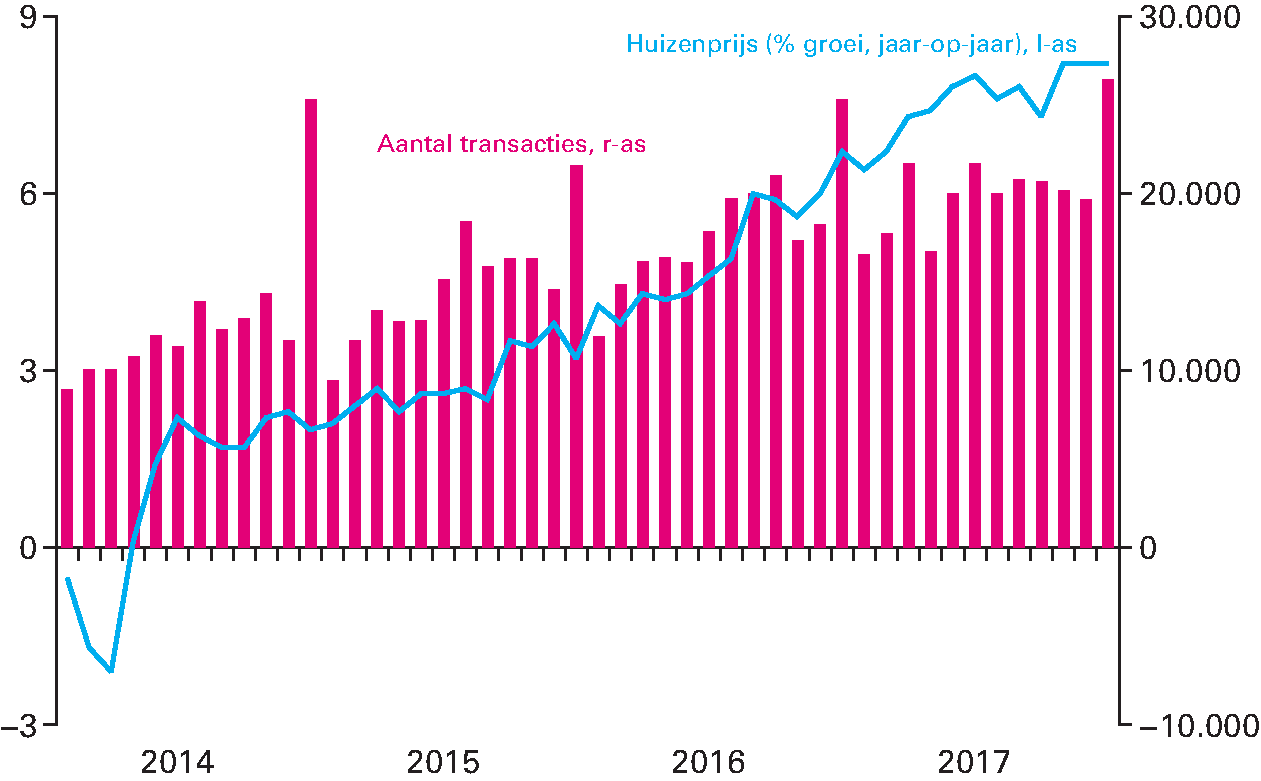

De Nederlandse huizenmarkt draaide in 2017 op volle toeren. In Nederland wisselden nog nooit zo veel huizen van eigenaar als in 2017. Maar liefst 242 duizend huizen kregen nieuwe bewoners, en dat is 13 procent meer dan het jaar daarvoor. Ook de huizenprijzen stegen in 2017 door. Een Nederlands huis was eind 2017 gemiddeld 8,2 procent duurder dan een jaar eerder, en daarmee stegen de prijzen in het hoogste tempo in 15 jaar. Met name in de vier grote steden was er grote krapte op de huizenmarkt, en waren huizen eind 2017 zelfs meer dan 11 procent duurder dan een jaar eerder. Het gevaar van oververhitting is hierdoor toegenomen. Het aantal transacties lag in de grote steden juist aanmerkelijk lager dan het landelijk gemiddelde, en in Amsterdam en Utrecht daalde het aantal woningverkopen ten opzichte van 2016.

Figuur 1.2.5 Huizenmarkt: prijsgroei (jaar-op-jaar) en aantal transacties (per maand)

Bron: CBS

Schulden van huishoudens en bedrijven daalden licht als aandeel van het bbp, maar blijven internationaal gezien hoog. Huishoudens hadden in 2017 een schuld van ongeveer 104 procent bbp, terwijl dat eind 2016 nog ongeveer 108 procent bbp was. Ook het aantal huishoudens met een onderwaterhypotheek neemt snel af, en daalde naar 11 procent van de huiseigenaren in het derde kwartaal van 2017 tegenover 18 procent eind 2016. De schulden van bedrijven daalden licht: de schuld van niet-financiële bedrijven was in 2017 ongeveer 108 procent bbp, terwijl dat eind 2016 nog 114 procent was. Tegenover de schulden van huishoudens en bedrijven staan overigens, op het niveau van de Nederlandse economie als geheel, nog grotere vermogens dan schulden.

De economie ontwikkelde zich in 2017 positiever dan vooraf werd verwacht. Tabel 1.21 laat de ontwikkeling van de macro-economische kernvariabele van Miljoenennota 2017 naar Financieel Jaarverslag 2017 zien. Bij de Miljoenennota 2017 werd nog een economische groei van minder van 1,7 procent verwacht, terwijl de groei op 3,2 procent uitkwam. Ook de arbeidsmarkt ontwikkelde zich positiever, en de werkloosheid daalde in 2017 veel verder dan de raming vooraf. Met name de export en de investeringen deden het in 2017 beter dan voorzien.

| MN 2017 | FJR 2017 | Verschil | |

|---|---|---|---|

| Bruto binnenlands product (in miljarden euro) | 709 | 733 | 24 |

| Economische groei (volumegroei, in procenten) | 1,7% | 3,2% | 1,5% |

| Inflatie (consumentenprijsindex, mutatie per jaar in procenten) | 0,6% | 1,4% | 0,8% |

| Contractloon marktsector (mutatie per jaar in procenten) | 1,6% | 1,6% | 0,0% |

| Werkloze beroepsbevolking (in duizenden personen, internationale definitie) | 555 | 438 | – 117 |

| Lange rente (niveau in procenten) | 0,1% | 0,5% | 0,4% |

| Eurokoers (dollar per euro) | 1,11 | 1,13 | 0,02 |

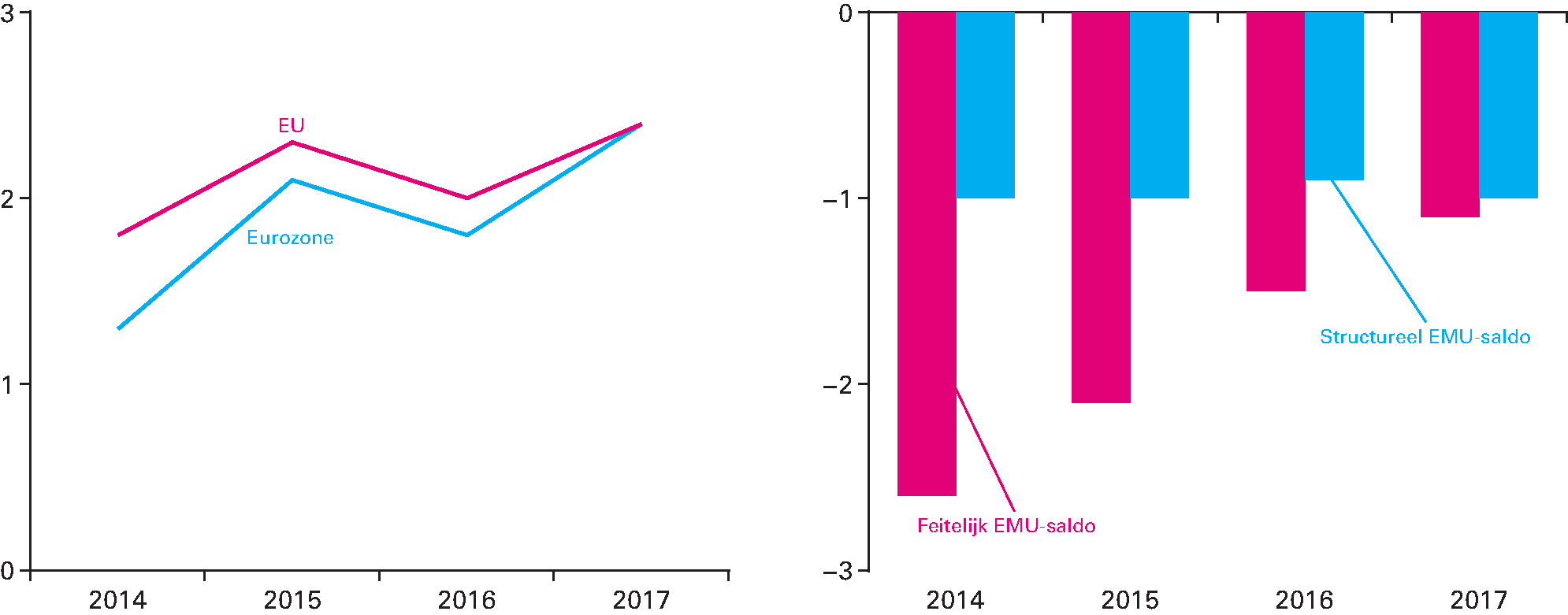

De economische groei in de EU en EMU (eurozone) trok verder aan, net als de inflatie in de eurozone. De overheidsfinanciën in de eurozone verbeterden licht. In de EU en de eurozone als geheel groeide het bbp met 2,4 procent, terwijl de groei in 2016 nog 2,0 respectievelijk 1,8 procent was. Er waren grote groeiverschillen tussen landen, maar voor het eerst sinds de crisis groeide het bbp in alle EU- en eurolanden (en zelfs overal met 1,4 procent of meer). Naast de economische groei trok ook de inflatie in de eurozone aan. Consumentenprijzen in de eurozone stegen in 2017 met 1,5 procent, een veel sterkere stijging dan de 0,2 procent in 2016. In het licht van de aantrekkende inflatie besloot de ECB in oktober 2017 om de nettoaankopen van het opkoopprogramma (Asset Purchase Programme, APP) te halveren tot 30 miljard euro per maand vanaf januari 2018.

De gestage verbetering van de overheidsfinanciën van de eurolanden zette door. Het EMU-saldo (begrotingssaldo) kwam in de eurozone als geheel uit op een tekort van 1,1 procent bbp, wat een verbetering is ten opzichte van 1,5 procent in 2016. Het structureel EMU-saldo van de eurozone, oftewel het feitelijk saldo gecorrigeerd voor de conjunctuur en eenmalige inkomsten of uitgaven, verslechterde juist licht. De EMU-schuld van de eurozone daalde licht en kwam uit op 89 procent bbp. De schuld van de eurozone als geheel, en van een aantal lidstaten, blijft dus relatief hoog en ver boven de schuldquote van 60 procent die in het Stabiliteits- en Groeipact (SGP) is afgesproken als grenswaarde.

Figuur 1.3.1 Links: groei in procenten bbp (EU en Eurozone), rechts: ontwikkeling EMU-saldo in procenten bbp (feitelijk en structureel)

Bron: Europese Commissie (Winterraming 2017), AMECO

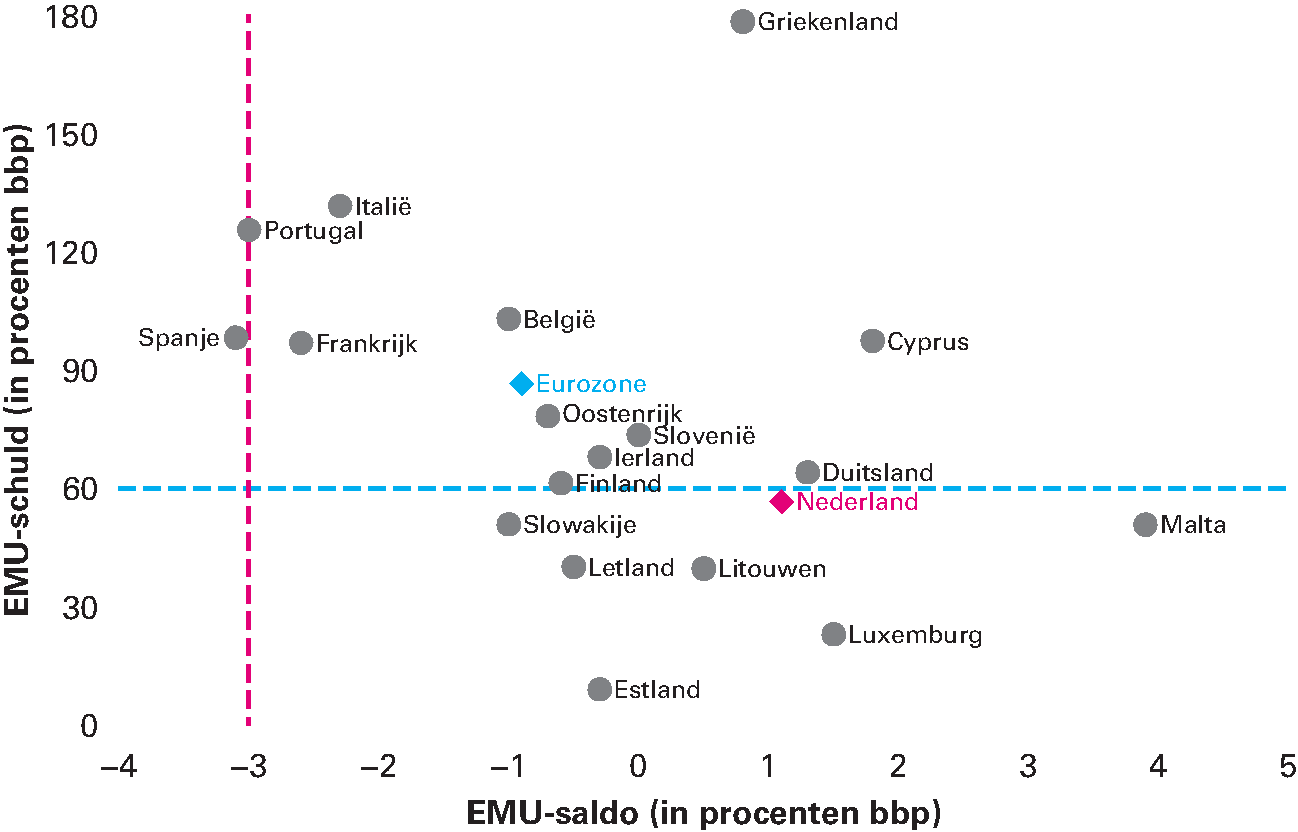

Binnen de eurozone zijn grote verschillen in de posities van de overheidsfinanciën, zoals figuur 1.3.2 laat zien. Nederland doet het ook op het gebied van de overheidsschuld relatief goed. Hoewel de schuld in veel landen daalt, zijn er nog steeds veel eurolanden met een schuld van meer dan 60 procent bbp.

Figuur 1.3.2 EMU-saldi en EMU-schulden lidstaten in de eurozone

Bron: Eurostat

De Europese Raad heeft in 2017 besloten om Kroatië, Portugal, het Verenigd Koninkrijk en Griekenland te ontslaan uit de correctieve arm van het SGP2, omdat de overheidsfinanciën van deze landen voldoende waren verbeterd. Zes jaar geleden zaten nog 23 landen in de correctieve arm van het SGP; momenteel bevinden alleen Frankrijk en Spanje zich daar nog in.

In december 2017 kwam de Europese Raad tot een akkoord om de volgende fase van de onderhandelingen over de Brexit in te gaan. Dit akkoord maakt de weg vrij voor gesprekken over een mogelijke overgangsperiode en over het raamwerk voor de toekomstige relatie tussen de Europese Unie en het Verenigd Koninkrijk. Dat was mogelijk omdat de Europese Commissie met het Verenigd Koninkrijk in de ogen van de Raad voldoende voortgang had geboekt in onderhandelingen over burgerrechten, de financiële afwikkeling en de grens van het Verenigd Koninkrijk met Ierland. Het risico van een harde Brexit met economische onzekerheden blijft aanwezig.

De wereldwijde economie trok in 2017 aan, en groeide met 3,7 procent harder dan in voorgaande jaren. Niet alleen rijke landen, maar ook opkomende en ontwikkelingslanden kenden een hogere groei dan in 2016. De economie van de VS groeide in 2017 met 2,3 procent, die van Japan met 1,8 procent en de Chinese economie met 6,8 procent. Ook de wereldhandel trok aan, en groeide in 2017 met bijna 5 procent. Voor het eerst sinds 2014 groeide de handel weer sneller dan het mondiale bbp. De hoge groei uitte zich ook in een forse stijging van de olieprijzen en inflatie. De (lange) rente steeg in veel westerse landen, gedreven door een aantrekkende conjunctuur, inflatie en (in sommige landen) minder ruim monetair beleid.

Nederland staat er nog beter voor dan het kabinet-Rutte II dacht bij Miljoenennota 2017. Deze ging uit van een begrotingstekort van 0,5 procent bbp, maar dat werd een overschot van 1,1 procent van het bbp. Dit hoofdstuk gaat in op de budgettaire ontwikkelingen van 2017 en de verschillen tussen de begrote en gerealiseerde cijfers.

Het Rijk gaf in 2017 minder geld uit onder het netto uitgavenkader dan verwacht en de opbrengsten uit de belastinginkomsten en premies waren juist flink hoger dan verwacht. Een van de belangrijkste gevolgen daarvan is dat de overheidsschuld verder daalde.

| MN 2017 | FJR 2017 | Verschil | |||

|---|---|---|---|---|---|

| Inkomsten (belastingen en sociale premies) | 260,5 | 271,3 | 10,7 | ||

| Netto-uitgaven onder de kaders | 255,7 | 251,8 | – 3,8 | ||

| Rijksbegroting in enge zin | 109,2 | 106,7 | – 2,5 | ||

| Sociale Zekerheid en Arbeidsmarktbeleid | 77,9 | 77,1 | – 0,7 | ||

| Budgettair Kader Zorg | 68,5 | 68,0 | – 0,6 | ||

| Overige netto-uitgaven | 6,2 | 10,4 | 4,2 | ||

| Gasbaten | – 2,6 | – 2,4 | 0,2 | ||

| Rentelasten | 6,4 | 6,5 | 0,1 | ||

| Zorgtoeslag | 4,4 | 4,3 | – 0,1 | ||

| Overig | – 2,1 | 2,0 | 4,0 | ||

| Totale netto-uitgaven | 261,9 | 262,2 | 0,3 | ||

| EMU-saldo centrale overheid | – 1,3 | 9,1 | 10,4 | ||

| EMU-saldo decentrale overheden | – 1,9 | – 1,1 | 0,9 | ||

| Feitelijk EMU-saldo | – 3,3 | 8,0 | 11,3 | ||

| Feitelijk EMU-saldo (in procenten bbp) | – 0,5% | 1,1% | 1,6% | ||

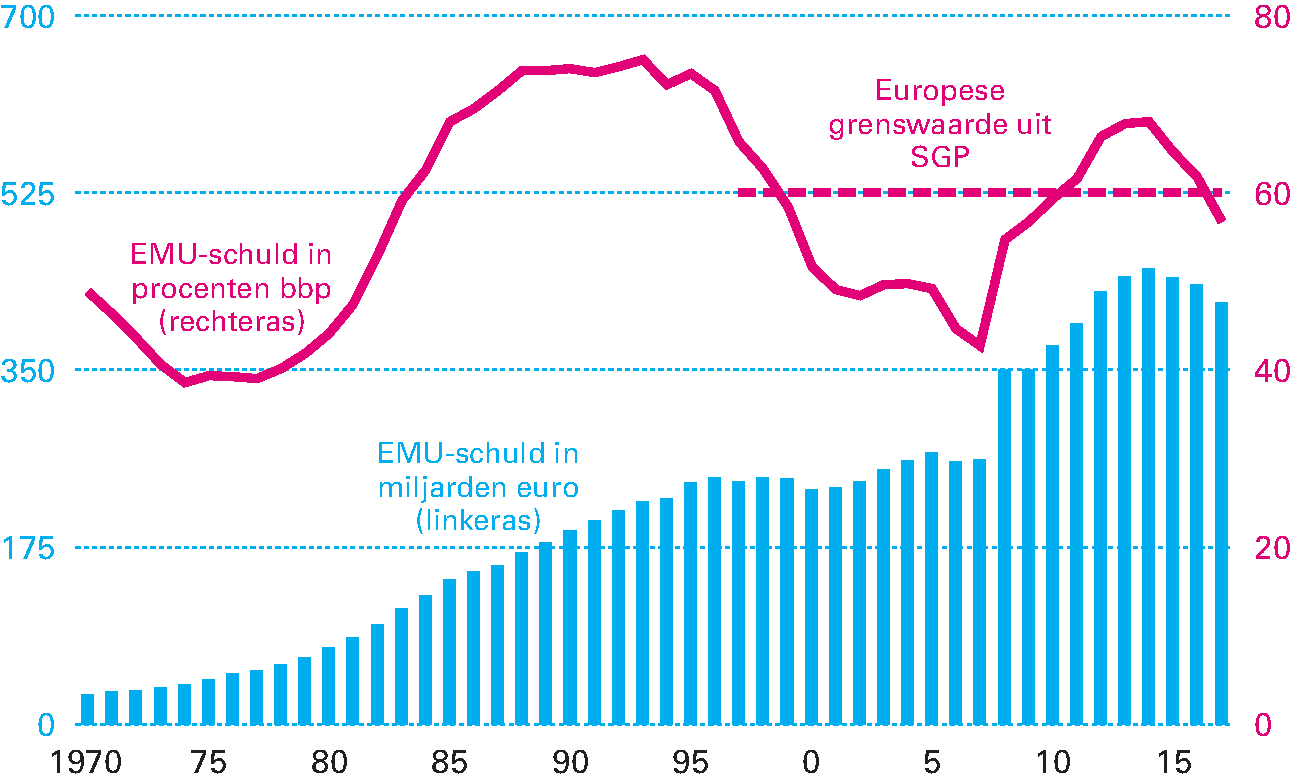

| EMU-schuld | 440 | 416 | – 24 | ||

| EMU-schuld (in procenten bbp) | 62,1% | 56,7% | – 5,4% | ||

| Bruto binnenlands product (bbp) | 709 | 733 | 24 | ||

De totale netto-uitgaven van het Rijk bedroegen vorig jaar in totaal 262,2 miljard euro; 0,3 miljard euro meer dan begroot. Er kan een onderscheid worden gemaakt tussen uitgaven onder de kaders en daarbuiten. Zoals de tabel laat zien, waren de uitgaven onder de kaders 3,8 miljard euro lager dan begroot in de Miljoenennota 2017. De uitgaven buiten het uitgavenkader verslechterden echter met 4,2 miljard euro.

Dit heeft twee oorzaken. De eerste is de vertraagde ratificatie van het Eigenmiddelenbesluit (EMB). Door de vertraagde ratificatie ontvingen Nederland en andere de EU-lidstaten de kortingen op de nationale afdrachten over de jaren 2014 tot en met 2016 pas in 2017. Deze ontvangst is verwerkt onder het uitgavenkader Rijksbegroting in enge zin. Zodoende vielen daar de uitgaven fors mee. De ontvangen korting valt voor het overheidssaldo echter in de jaren 2014–2016. Daarom is bij de overige uitgaven voor de vertraging een correctie van 2,6 miljard euro opgenomen, zodat de saldobelasting correct is. De tweede oorzaak is dat zorgverzekeraars in 2017 voor de uitvoering van de basisverzekering Zvw meer beheerskosten hebben gemaakt en minder reserves hebben afgebouwd dan verwacht in de Miljoenennota 2017; een effect van 1,6 miljard euro.

De opbrengsten uit de belastingheffingen en de sociale premies waren 10,7 miljard euro hoger dan de Miljoenennota 2017 vermeldde. Die hogere inkomsten zorgden voor een verbetering van het EMU-saldo van de centrale overheid. De begroting 2017 ging uit van een overheidstekort centrale overheid van 1,3 miljard euro, maar dat is omgeslagen in een overschot van 9,1 miljard euro. De gemeenten, provincies en waterschappen laten ook een kleiner tekort zien dan begroot: 1,1 miljard euro in plaats van 1,9 miljard euro. Hiermee komt de collectieve sector uit op een overschot van 8,0 miljard euro. Afgezet tegen de omvang van de economie, het bbp, bedroeg het overschot 1,1 procent, terwijl het kabinet in de begroting voor 2017 nog rekening hield met een tekort van 0,5 procent.

De schuld van de collectieve sector, ook wel de overheidschuld of EMU-schuld genoemd, lag eind 2017 24 miljard euro lager dan het kabinet verwachtte toen het de begroting 2017 opstelde. De 416 miljard euro schuld is gelijk aan 56,7 procent van het bbp en komt daarmee voor het eerst, sinds het uitbreken van de economische crisis, uit onder de SGP-grenswaarde van 60 procent.

In de Europese Unie gelden uniforme regels voor de administratie van overheidstekorten, -overschotten en -schulden. Deze regels zijn vastgelegd in het European System of Accounts (ESA). Het ESA zorgt ervoor dat cijfers over de overheidsfinanciën tussen lidstaten vergelijkbaar zijn. Die vergelijkbaarheid is belangrijk voor het volgen van de afspraken uit het Stabiliteits- en Groeipact (SGP). Box 2.1 licht de regels en de werking van het SGP nader toe.

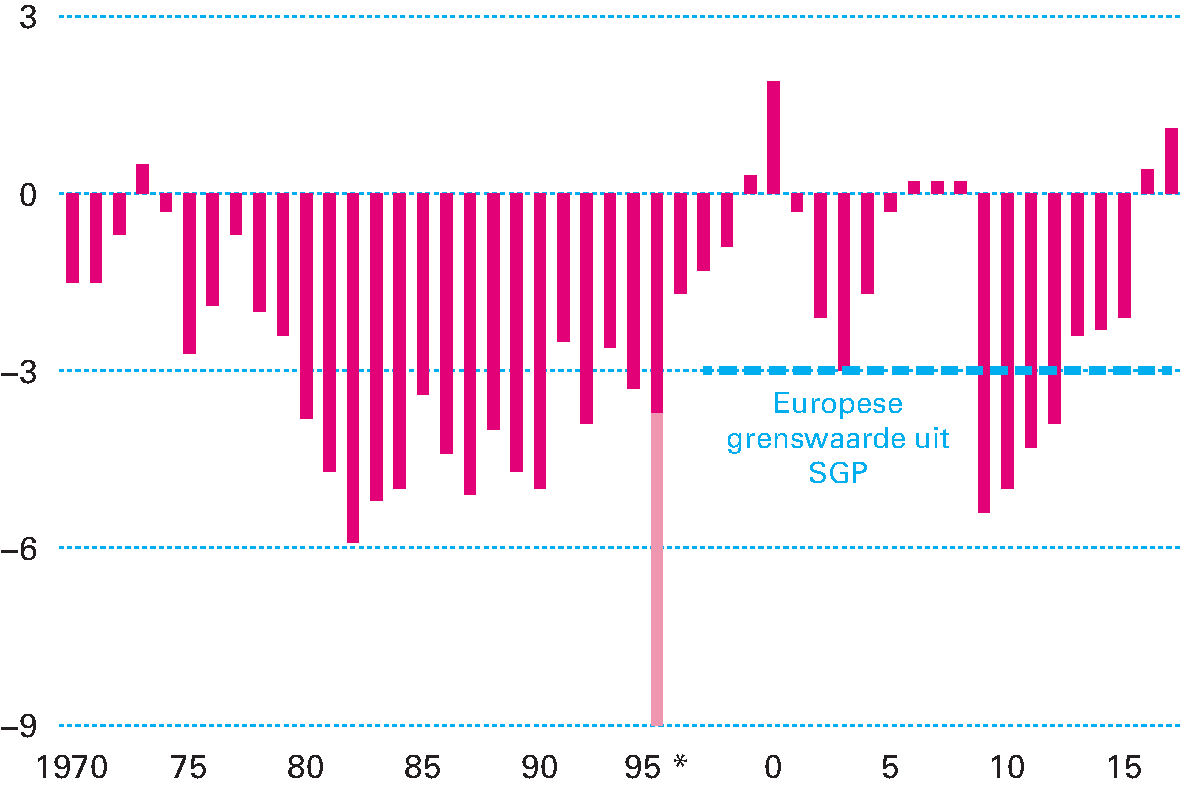

Het saldo van inkomsten en uitgaven van de overheid is sinds 2008 jaar op jaar sterk verbeterd. In 2013 kwam het saldo weer onder de SGP-norm van 3 procent. En 2017 was het tweede opeenvolgende jaar sinds het begin van de crisis waarin de overheid meer geld ontving dan uitgaf. Figuur 2.3.1 illustreert de langjarige ontwikkeling van het overheidssaldo.

Figuur 2.3.1 Ontwikkeling EMU-saldo (in procenten van het bbp)

Bron: CBS, bewerking Ministerie van Financiën.

* Het EMU-saldo 1995 wordt vertekend door een eenmalige uitgave van 4,9 procent bbp vanwege de balansverkorting tussen Rijk en woningcorporaties in dat jaar.

Het overheidstekort is het tekort van de gehele collectieve sector, dus niet alleen het tekort van het Rijk, maar ook het tekort van sociale fondsen en de decentrale overheden. Onder decentrale overheden vallen gemeenten, provincies en waterschappen, maar ook samenwerkingsverbanden tussen decentrale overheden. De Wet Houdbare Overheidsfinanciën (Wet hof) verplicht alle bestuurslagen zich in te spannen om een eventueel overheidstekort binnen de perken te houden. Voor 2017 heeft het kabinet afgesproken dat het tekort van de decentrale overheden maximaal – 0,3 procent van het bbp mag zijn. Met het saldo van – 0,1 procent houden de decentrale overheden zich ruim aan deze afspraak.

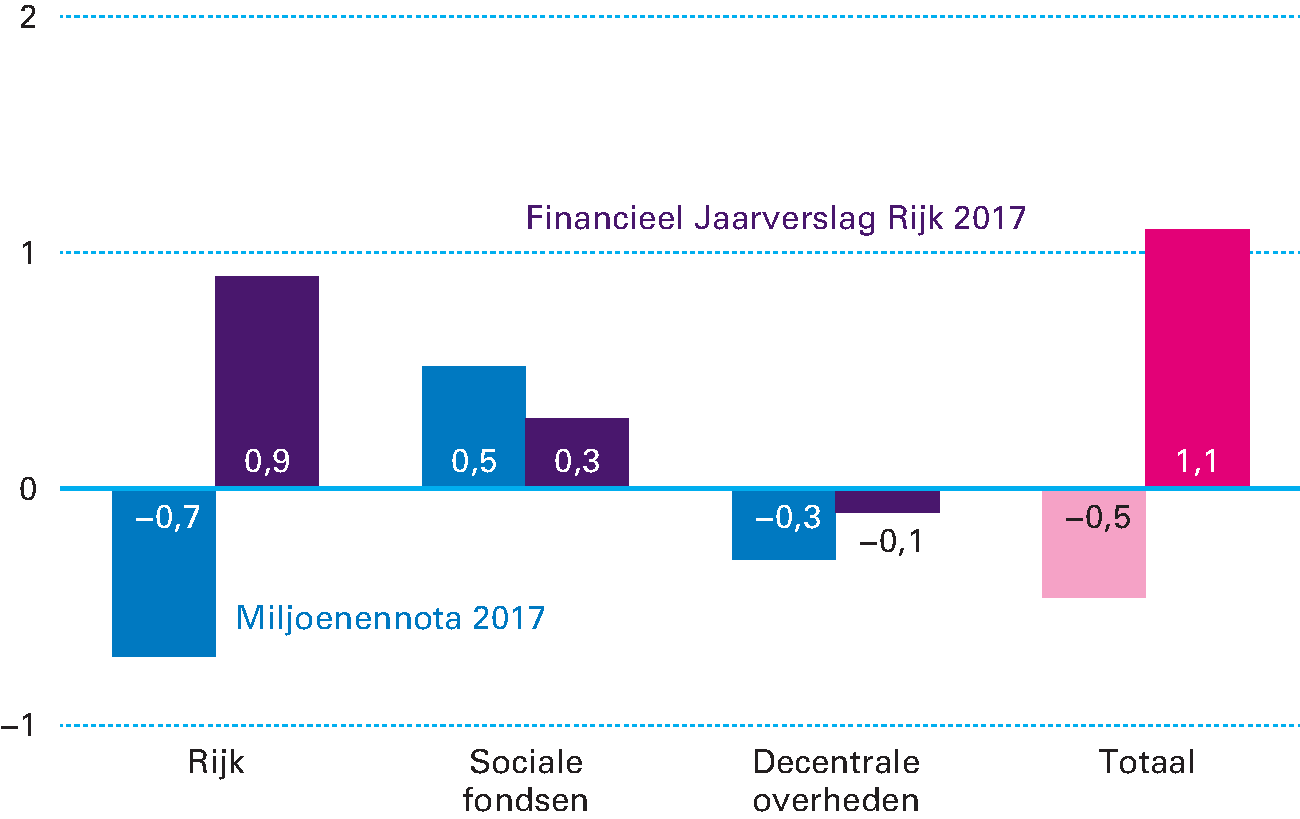

Figuur 2.3.2 Opbouw van het EMU-saldo 2017 raming vs. realisatie (in procenten bbp)

Bron: CBS, bewerking Ministerie van Financiën.

| 2017 | ||

|---|---|---|

| EMU-saldo Miljoenennota 2017 | – 0,5% | |

| Noemereffect | 0,0% | |

| Belasting- en premie-inkomsten | 1,5% | |

| Uitgaven | ||

| Rijksbegroting in enge zin | 0,3% | |

| Sociale Zekerheid en Arbeidsmarktbeleid | 0,1% | |

| Budgettair Kader Zorg | 0,1% | |

| Gasbaten (transactiebasis) | 0,0% | |

| Rentelasten | – 0,0% | |

| EMU-saldo decentrale overheden | 0,1% | |

| Kas-transverschil EU-afdrachten | – 0,4% | |

| Overige kas-transverschillen | – 0,1% | |

| Overige uitgaven | – 0,1% | |

| EMU-saldo Financieel Jaarverslag Rijk 2017 | 1,1% | |

Het verschil tussen het overheidssaldo van de Miljoenennota 2017 en het Financieel Jaarverslag van het Rijk 2017 wordt geduid in tabel 2.3.1. Dat verschil komt vooral door de hogere belasting- en premie-inkomsten.

De overheidsschuld bedroeg eind 2017 416 miljard euro. Dat is ruim 24 miljard euro lager dan het bedrag waarmee het kabinet-Rutte II in de Miljoenennota 2017 rekening hield. De overheidsschuld was 56,7 procent van het bbp; een daling van 5,4 procentpunt.

Figuur 2.3.3 Ontwikkeling overheidsschuld

Bron: CBS

Uit tabel 2.3.2 blijkt dat het noemereffect de belangrijkste verklaring is voor het verschil tussen de raming en de realisatie van de overheidsschuld als percentage bbp: door de sterke economische groei wordt de schuld afgezet tegen een grotere Nederlandse economie. Verder zorgde ook het overschot op de begroting ervoor dat er minder geld is geleend.

| EMU-schuld Miljoenennota 2017 | 62,1% |

|---|---|

| Doorwerking lagere schuld 2016 | – 0,6% |

| Noemereffect | – 2,0% |

| Mutatie EMU-saldo | – 1,5% |

| Aan- en verkoop staatsdeelnemingen | – 0,8% |

| Renteswaps | – 0,2% |

| Schatkistbankieren | – 0,0% |

| Kastransactieverschillen | – 0,3% |

| Overige financiële transacties | 0,1% |

| EMU-schuld Financieel jaarverslag van het Rijk 2017 | 56,7% |

Box 2.1 Stabiliteits- en Groeipact

In het Stabiliteits- en Groeipact (SGP) hebben alle landen in de Europese Unie vastgelegd aan welke eisen de overheidsfinanciën moeten voldoen. Deze afspraken gelden dus ook voor Nederland. De bekendste grenswaarden van het SGP zijn een schuld van 60 procent van het bbp en een feitelijk begrotingstekort van 3 procent van het bbp.

Ook moeten lidstaten voldoen aan de zogenoemde middellangetermijndoelstelling (Medium Term Objective, MTO). De middellangetermijndoelstelling heeft de vorm van een minimaal structureel saldo. Dat is het feitelijke overheidstekort, gecorrigeerd voor de economische conjunctuur en eenmalige baten en kosten. De regels van het SGP schrijven voor dat het structureel saldo jaarlijks een verbetering moet laten zien, totdat een lidstaat voldoet aan zijn middellangetermijndoelstelling.

Zolang lidstaten niet voldoen aan de MTO, moeten zij voldoen aan de uitgavenregel. Die regel schrijft voor dat de overheidsuitgaven niet harder mogen groeien dan de gemiddelde potentiële economische groei. De gedachte achter deze uitgavenregel is dat inkomsten meestijgen met de economische groei. Als de uitgaven ook meestijgen met het bbp, blijft het structurele saldo in theorie gelijk. De uitgavenregel kan daarom worden gezien als een manier om de ontwikkeling van het structurele saldo te verbeteren.

| MN 2017 | FJR 2017 | |

|---|---|---|

| Feitelijk EMU-saldo | – 0,5% | 1,1% |

| Conjuncturele component | 0,2% | 0,1% |

| Incidentele correctie | – 0,3% | – 0,5% |

| Structureel EMU-saldo | – 0,6% | 0,7% |

In Nederland spreekt het kabinet bij de start van een kabinetsperiode een jaarlijks maximum aan uitgaven af: het uitgavenkader. Hieronder valt het grootste gedeelte van de uitgaven van het Rijk. Het uitgavenkader bestond in 2017 uit drie deelkaders: het kader Rijksbegroting in enge zin (RBG-eng), het kader Sociale Zekerheid en Arbeidsmarktbeleid (SZA) en het Budgettair Kader Zorg (BKZ). In deze paragraaf worden de uitgaven in 2017 vergeleken met het voor 2017 geldende uitgavenkader.

| MN 2017 | FJR 2017 | Verschil | |

|---|---|---|---|

| Rijksbegroting in enge zin | |||

| Uitgavenkader (in lopende prijzen) | 108,1 | 106,1 | – 2,0 |

| Uitgavenniveau | 109,2 | 106,7 | – 2,5 |

| Over-/onderschrijding | 1,1 | 0,6 | – 0,5 |

| Sociale Zekerheid en Arbeidsmarktbeleid | |||

| Uitgavenkader (in lopende prijzen) | 77,6 | 78,3 | 0,7 |

| Uitgavenniveau | 77,9 | 77,1 | – 0,8 |

| Over-/onderschrijding | 0,3 | – 1,2 | – 1,5 |

| Budgettair Kader Zorg | |||

| Uitgavenkader (in lopende prijzen) | 70,0 | 70,5 | 0,6 |

| Uitgavenniveau | 68,5 | 68,0 | – 0,6 |

| Over-/onderschrijding | – 1,4 | – 2,6 | – 1,2 |

| Totale uitgavenkader | |||

| Uitgavenkader (in lopende prijzen) | 255,6 | 254,9 | – 0,7 |

| Uitgavenniveau | 255,7 | 251,8 | – 3,8 |

| Over-/onderschrijding | 0,0 | – 3,1 | – 3,2 |

Het kabinet wijzigt het uitgavenkader vanwege de inflatieontwikkeling. Het uitgavenkader voor 2017 is zodoende vastgesteld op 254,9 miljard euro. Daar is het kabinet 3,1 miljard euro onder gebleven. De volgende drie paragrafen behandelen de drie afzonderlijke deelkaders en laten in detail de gerealiseerde uitgaven zien.

| 1 | Uitgavenkader bij Miljoenennota 2017 | 108.117 |

| 2 | Aanpassing uitgavenkader als gevolg van inflatieontwikkeling | 919 |

| 3 | Statistische correctie | – 3.085 |

| 4 | Overboekingen met BKZ en SZA | 149 |

| 5 | Uitgavenkader bij Financieel Jaarverslag van het Rijk 2017 (= 1 t/m 4) | 106.101 |

| 6 | Uitgaven bij Miljoenennota 2017 | 109.232 |

| 7 | Loon- en prijsbijstelling | 152 |

| 8 | HGIS | 208 |

| 9 | Gemeentefonds, Provinciefonds en BTW-compensatiefonds | 25 |

| 10 | Winst DNB en dividend staatsdeelnemingen | 50 |

| 11 | Compensatie ABP-pensioenpremie | 341 |

| 12 | Boetes en afpakken VenJ | 134 |

| 13 | Leerlingen- en studentenaantallen | 121 |

| 14 | DUO | 130 |

| 15 | Scholings- en monumentenaftrek | – 57 |

| 16 | Noodhulp | 21 |

| 17 | Kansen voor kinderen | 85 |

| 18 | DBFM-conversie | – 271 |

| 19 | Kasschuiven | – 350 |

| 20 | Overige onderuitputting | – 1.171 |

| 21 | In=uit-taakstelling | 1.690 |

| 22 | Overboekingen met BKZ en SZA | 149 |

| 23 | Overig | – 117 |

| 24 | EU-afdrachten | – 3.681 |

| 25 | Uitgaven bij Financieel Jaarverslag van het Rijk 2017 (=6 t/m 24) | 106.690 |

| 26 | Over/onderschrijding bij Miljoenennota 2017 (= 6–1) | 1.115 |

| 27 | Over/onderschrijding bij Financieel Jaarverslag van het Rijk 2017 (= 25–5) | 590 |

Het uitgavenkader RBG-eng is aangepast met een inflatieontwikkeling die hoger was dan verwacht bij Miljoenennota 2017. De statistische correctie die het uitgavenkader met ruim 3 miljard euro heeft verlaagd, is voornamelijk het gevolg van de ratificatie van het EMB.

Bij de overboekingen met BKZ en SZA verplaatst het kabinet budget tussen de verschillende kaders. Zo werd in 2017 het budget voor kansen voor kinderen van het SZA-kader naar het Gemeentefonds verplaatst op het kader RBG-eng.

De uitgaven onder het kader RBG-eng zijn aangepast met 152 miljoen euro, vanwege de loon- en prijsontwikkeling die sterker was dan verwacht in de Miljoenennota 2017.

De uitgaven in de Homogene Groep Internationale Samenwerking (HGIS) zijn met 208 miljoen euro gestegen. Ten eerste heeft het kabinet middelen toegevoegd aan het HGIS-budget voor veiligheid, stabiliteit, migratiesamenwerking en opvang in de regio. Ten tweede heeft het kabinet middelen overgeboekt van de begroting van het Ministerie van Veiligheid en Justitie (VenJ) naar de begroting van het Ministerie van Buitenlandse Handel en Ontwikkelingssamenwerking (BHOS), omdat de asielinstroom 2016 naar beneden is bijgesteld en daardoor ook de kosten voor de eerstejaars asielopvang lager uitvallen.

De uitgaven van het Rijk aan het Gemeentefonds, Provinciefonds en BTW-compensatiefonds zijn in 2017 licht gestegen, in vergelijking met de oorspronkelijke raming, met 25 miljoen euro.

De winst van De Nederlandsche Bank (DNB) was lager dan verwacht door de lagere marktrentes en doordat opkoopprogramma’s zijn afgelopen. De dividendontvangsten van staatsdeelnemingen nemen af door tegenvallers bij onder andere de Gasunie.

Bij Voorjaarsnota 2017 is 341 miljoen euro compensatie toegevoegd aan de departementale begrotingen, vanwege de hogere pensioenpremie die het Algemeen Burgerlijk Pensioenfonds (ABP) vanaf 2017 rekent. Hiermee kunnen departementen de hogere werkgeverslasten betalen.

Op de begroting van het Ministerie van VenJ zijn de geraamde ontvangsten uit boetes en transacties naar beneden bijgesteld, op basis van de realisatiecijfers over 2016. Daarnaast is de raming voor het afpakken van crimineel vermogen in 2017 naar beneden bijgesteld, omdat de realisatie lager is dan verwacht.

Uit de jaarlijkse raming van het verloop van leerlingen- en studentenaantallen blijkt dat het geraamde aantal leerlingen en studenten hoger was dan het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) verwachtte. Dit veroorzaakte een tegenvaller van 121 miljoen euro. Bij Dienst Uitvoering Onderwijs (DUO) is sprake van een correctie die heeft geleid tot hogere uitgaven onder het kader RBG-eng en lagere niet-kaderrelevante uitgaven. Een deel van deze correctie is uitgesteld naar 2018, waardoor de correctie uiteindelijk 130 miljoen euro was.

De fiscale aftrek scholingsuitgaven (scholingsaftrek) en de aftrek van de uitgaven voor monumentenpanden (monumentenaftrek) worden omgevormd naar uitgavenregelingen. De uitgavenregeling die de monumentenaftrek moest vervangen, zou per 1 januari ingaan, maar is uitgesteld naar 2019. Het al toegevoegde budget van 57 miljoen euro voor de uitgavenregeling is weer volledig van de OCW-begroting afgeboekt.

De orkanen Irma en Maria hebben grote schade aangericht op de Bovenwindse Eilanden van het Koninkrijk der Nederlanden. Nederland heeft noodhulp geboden. Het kabinet heeft daarvoor bij Najaarsnota 2017 55 miljoen euro vrijgemaakt, waarvan in 2017 21 miljoen is benut.

Het kabinet heeft structureel 100 miljoen euro beschikbaar gesteld om de gevolgen van armoede onder kinderen te bestrijden. De gemeenten kregen daarvan in 2017 85 miljoen euro, via het Gemeentefonds.

Bij een Design, Build, Finance and Maintain-contract (DBFM) is de opdrachtnemer verantwoordelijk voor het ontwerp en de bouw van het project, maar ook voor de financiering en het onderhoud. Als het kabinet voor een DBFM-constructie kiest, wordt het gereserveerde budget aan het betaalritme van het DBFM-contract aangepast. De huidige mutatie van 271 miljoen betrof de aanpassing van de projectbudgetten van de A1/A27, N18, A6 en de capaciteitsuitbreiding Sluis Eefde.

Daarnaast is er een post kasschuiven bevat voor de jaren 2016 en verder. De mutaties over de ijklijnen zijn verschuivingen tussen de drie budgettaire kaders. Op diverse begrotingen was sprake van onderuitputting. Paragraaf 2.4.4 behandelt deze onderuitputting meer in detail. Bij Najaarsnota 2017 is de totale in=uit-taakstelling van 1,7 miljard euro ingevuld.

Het SZA-kader liet een onderschrijding zien van 1,2 miljard euro. Ten opzichte van Miljoenennota 2017 gaf de overheid 0,8 miljard euro minder uit aan sociale zaken en arbeidsmarkt dan verwacht. Dit komt vooral doordat de werkloosheidsuitgaven 0,5 miljard euro lager waren dan begroot; er was minder werkloosheid dan bij Miljoenennota 2017 werd gedacht. Tegenover de meevaller op de werkloosheidsuitgaven staat een tegenvaller vanwege de loon- en prijsbijstelling.

| 1 | Uitgavenkader bij Miljoenennota 2017 | 77.566 |

| 2 | Aanpassing uitgavenplafond als gevolg van inflatieontwikkeling | 711 |

| 3 | Statistische correctie | 113 |

| 4 | Overboekingen met RBG en BKZ | – 93 |

| 5 | Uitgavenkader bij Financieel Jaarverslag van het Rijk 2017 (= 1 t/m 4) | 78.296 |

| 6 | Uitgaven bij Miljoenennota 2017 | 77.893 |

| 7 | Loon- en prijsbijstelling | 151 |

| 8 | Werkloosheidsuitgaven | – 466 |

| 9 | Arbeidsongeschiktheid & Wajong | – 131 |

| 10 | Kindgebonden budget (WKB) | – 68 |

| 11 | AOW | – 171 |

| 12 | Kansrijk Opgroeien | – 100 |

| 13 | EJM & in=uit-taakstelling | 87 |

| 14 | Kasschuiven SZA | – 101 |

| 15 | Overig | 50 |

| 16 | Uitgaven bij Financieel Jaarverslag van het Rijk 2017 (= 6 t/m 15) | 77.142 |

| 17 | Over/onderschrijding bij Miljoenennota 2017 (= 6–1) | 327 |

| 18 | Over/onderschrijding bij Financieel Jaarverslag van het Rijk 2017 (= 16–5) | – 1.154 |

De uitkeringslasten van de Inkomensvoorziening Volledig Arbeidsongeschikten (IVA) zijn hoger dan begroot. Dat komt allereerst doordat de instroom hoger is dan verwacht. Daarnaast is er een hogere doorstroom dan verwacht vanuit de Werkhervatting Gedeeltelijk Arbeidsgeschikten (WGA), onder andere als gevolg van extra herbeoordelingen. De uitkeringslasten van de Wajong zijn lager dan begroot. Dat komt vooral doordat de realisaties van de gemiddelde uitkeringen minder gestegen zijn dan verwacht.

Doordat de economie zich gunstiger heeft ontwikkeld, zijn de uitgaven aan het kindgebonden budget (WKB) over 2017 68 miljoen euro lager uitgekomen. Vooral hogere inkomens leiden tot lagere WKB-bedragen en ook tot minder rechthebbenden.

In 2017 werd 171 miljoen euro minder aan de Algemene Ouderdomswet (AOW) uitgegeven. Dat komt vooral doordat het aantal AOW’ers, de uitgaven aan de partnertoeslag en het percentage alleenstaanden (die recht hebben op een hogere AOW-uitkering) lager uitviel dan verwacht. Het lagere aantal AOW’ers hangt samen met hogere sterfte dan waar de CBS-bevolkingsprognose van uitging.

Het Rijk heeft vanaf 2017 structureel 100 miljoen euro beschikbaar gesteld voor benodigdheden in natura voor kinderen van 0 tot 18 jaar. Daarmee wil het Rijk kinderen in een gezin met een laag inkomen kansrijk laten opgroeien. Dankzij de subsidie kunnen deze kinderen bijvoorbeeld meedoen met activiteiten die ze anders vanwege hun armoede zouden missen.

Departementen kunnen onbestede middelen in 2016 doorschuiven naar 2017, met behulp van de eindejaarsmarge. Als tegenhanger van de uitgekeerde eindejaarsmarges is de in=uit-taakstelling op de aanvullende post ingeboekt, onder de veronderstelling dat departementen ieder jaar een soortgelijk bedrag doorschuiven met behulp van de eindejaarsmarge. De in=uit-taakstelling wordt in 2017 ingevuld met onderuitputting.

Ook zijn er enkele kasschuiven geweest onder het SZA-kader. De grootste is een kasschuif die voortvloeit uit de budgettaire verwerking van de onderuitputting voorfinanciering bijstand in 2016 en de bijpassende kasschuif naar latere jaren.

De post «Overig» bevat diverse mee- en tegenvallers binnen het SZA-kader. Zo zijn de uitkeringslasten van de Aanvullende Inkomensvoorziening Ouderen (AIO) hoger uitgevallen dan geraamd. Er waren meer AIO-gerechtigden en de hoogte van de gemiddelde uitkering was hoger dan verwacht. De uitkeringslasten van de Algemene Kinderbijslagwet (AKW) zijn juist lager dan verwacht. Er waren minder AKW-gerechtigden en er kwamen minder huishoudens in aanmerking voor AKW+ dan geraamd. De AKW+ is een bedrag voor alleenstaanden of alleenverdieners die voor een gehandicapt kind zorgen.

Het BKZ wordt geïndexeerd op geraamde inflatieontwikkeling. Ten opzichte van de raming uit de Miljoenennota 2017 is deze raming bij het Centraal Economisch Plan (CEP) 2017 naar boven bijgesteld. Het BKZ is hierdoor verhoogd met 604 miljoen euro.

| 1 | Uitgavenkader bij Miljoenennota 2017 | 69.951 |

| 2 | Aanpassing uitgavenplafond als gevolg van inflatieontwikkeling | 604 |

| 3 | Statistische correctie | 50 |

| 4 | Overboekingen met BKZ en SZA | – 55 |

| 5 | Uitgavenkader bij Financieel Jaarverslag van het Rijk 2017 (= 1 t/m 4) | 70.550 |

| 6 | Uitgaven bij Miljoenennota 2017 | 68.544 |

| 7 | Loon- en prijsbijstelling | 25 |

| 8 | Statistische correctie eigen bijdrage Wmo (regel 3) | 50 |

| 9 | Overboekingen tussen BKZ en RBG-eng (regel 4) | – 55 |

| 10 | Actualisering uitgaven curatieve zorg (Voorjaarsnota) | – 147 |

| 11 | Actualisering uitgaven langdurige zorg (Voorjaarsnota) | 60 |

| 12 | Flankerend beleid zorgakkoorden 2018 | 65 |

| 13 | Uitvoeringsproblematiek Wlz-recht volledig pakket | 176 |

| 14 | Kwaliteitskader verpleeghuiszorg (incidenteel) | 100 |

| 15 | Kwaliteitskader verpleeghuiszorg (structureel) | 100 |

| 16 | Actualisering ontvangsten langdurige zorg | – 32 |

| 17 | Actualisering uitgaven curatieve zorg (Financieel Jaarverslag van het Rijk) | – 737 |

| 18 | Actualisering uitgaven langdurige zorg (Financieel Jaarverslag van het Rijk) | – 87 |

| 19 | Overige mutaties | – 76 |

| 20 | Uitgaven bij Financieel Jaarverslag van het Rijk 2017 (= 6 t/m 19) | 67.986 |

| 21 | Over/onderschrijding bij Miljoenennota 2017 (= 6–1) | – 1.407 |

| 22 | Over/onderschrijding bij Financieel Jaarverslag van het Rijk 2017 (= 20–5) | – 2.563 |

Het vorige kabinet heeft in het najaar van 2016 besloten om vanaf 2017 eenverdienerhuishoudens waarin een van de partners chronisch ziek is, financieel tegemoet te komen. Dat gebeurt door de maximale eigen bijdrage voor ondersteuning op basis van de Wet maatschappelijke ondersteuning (Wmo) landelijk aan te passen. Gemeenten hebben daardoor minder inkomsten, maar krijgen daarvoor compensatie van 50 miljoen euro.

Er waren in 2017 verschillende overboekingen tussen het BKZ en het RBG-eng. Er is bijvoorbeeld 12 miljoen euro overgeheveld voor de arbeidsmarktagenda en 7 miljoen euro voor de implementatie van het Kwaliteitskader Verpleeghuiszorg.

Op basis van CEP 2017 is de raming van loon- en prijsontwikkeling in de zorg bijgesteld. Ten opzichte van MEV 2016 komt de loon- en prijsontwikkeling in 2017 25 miljoen euro hoger uit.

Op basis van de voorlopige realisatiecijfers over 2016 van het Zorginstituut Nederland is de raming van de uitgaven onder de Zorgverzekeringswet (Zvw) voor 2017 bij Voorjaarsnota 2017 geactualiseerd. Bij de grensoverschrijdende zorg is een onderschrijding van 106 miljoen euro. Dat komt doordat het grensoverschrijdend zorggebruik in de afgelopen jaren nauwelijks is gegroeid, terwijl in de begrotingsramingen wel van groei is uitgegaan. Bij de hulpmiddelen is er een meevaller van 60 miljoen, door lagere uitgaven aan hoortoestellen, verzorgingsmiddelen en diabetesmateriaal.

Op basis van voorlopige realisatiecijfers 2016 is de raming van de uitgaven onder de Wet langdurige zorg (Wlz) voor 2017 bij Voorjaarsnota 2017 geactualiseerd. Bij de Wlz-uitgaven buiten de contracteerruimte was in 2016 per saldo sprake van een tegenvaller. Deze tegenvaller van 50 miljoen werkte door naar 2017 en is vooral het gevolg van hogere nacalculeerbare kapitaallasten.

Om hoofdlijnenakkoorden en bestuurlijke afspraken voor 2018 met een aantal sectoren binnen de Zvw tot stand te brengen heeft het vorige kabinet middelen vrijgemaakt voor een aantal gerichte intensiveringen, zoals het versterken van het eerstelijns verblijf.

Nu de langdurige zorg hervormd is, stelt het Centrum indicatiestelling zorg (CIZ) bij de Wlz-indicatiestelling alleen nog vast of iemand wel of geen toegang krijgt tot de Wlz. Het beziet niet langer of specifieke zorgfuncties noodzakelijk zijn. Dit beginsel past het CIZ sinds 1 januari 2017 volledig toe. Wie toegang krijgt tot de Wlz heeft aanspraak op een volledig zorgprofiel. Hierdoor krijgen bepaalde groepen Wlz-cliënten aanspraak op meer zorg dan voorheen, bijvoorbeeld op dagbesteding, vervoer en huishoudelijke hulp. De uitgaven aan de Wlz zijn hierdoor hoger uitgevallen.

Met ingang van 13 januari 2017 is het Kwaliteitskader Verpleeghuiszorg van kracht. Bij Voorjaarsnota 2017 heeft het vorige kabinet besloten om vanaf 2017 structureel 100 miljoen euro beschikbaar te stellen voor het verbeteren van de kwaliteit in de verpleeghuizen op basis van het nieuwe Kwaliteitskader Verpleeghuiszorg. Daarnaast heeft het vorige kabinet in 2017 incidenteel 100 miljoen euro beschikbaar gesteld voor de verpleeghuislocaties waar betere kwaliteit van de zorg het hardste nodig is.

De ontvangsten aan eigen bijdragen in de Wlz zijn in 2017 hoger uitgevallen. De hogere ontvangsten zijn in lijn met het toegenomen zorggebruik in de Wlz, gecorrigeerd voor de verschillende leveringsvormen waaruit een cliënt kan kiezen.

Op basis van de voorlopige realisatiecijfers over 2017 van het Zorginstituut Nederland zijn de uitgaven onder de Zvw voor 2017 geactualiseerd. Dit leidt tot een neerwaartse bijstelling van de Zvw-uitgaven van 737 miljoen euro. Hiervan was al 700 miljoen gemeld bij de Najaarsnota 2017.

Bij de Zvw-sector genees- en hulpmiddelen is sprake van een onderschrijding van 354 miljoen euro. Deze onderschrijding wordt onder andere verklaard door de lagere koers van het Britse pond, de effecten van de financiële arrangementen en de scherpere inkoop van zorgverzekeraars bij de hulpmiddelen (vooral bij hoortoestellen en verzorgingsmiddelen). De onderschrijding bij de geestelijke gezondheidszorg (ggz) van 307 miljoen euro ligt in het verlengde van de onderschrijding uit eerdere jaren. Dit hangt onder meer samen met substitutie naar de praktijkondersteuner van de huisarts (POH)-ggz voor psychische klachten, een verschuiving van gespecialiseerde ggz naar de basis-ggz en de scherpe inkoop van zorgverzekeraars. Bij de tweedelijnszorg vallen de uitgaven 218 miljoen euro hoger uit dan geraamd. Bij de medisch-specialistische zorg gaat het om voorlopige realisatiecijfers, voor 37% gebaseerd op bijschatting door verzekeraars van feitelijke declaraties. Bij de sectoren eerstelijnszorg en wijkverpleging is er een onderschrijding van respectievelijk 164 miljoen euro en 102 miljoen euro. De belangrijkste oorzaak voor de onderschrijding in de eerstelijnszorg zijn de lagere uitgaven voor huisartsen. Deze onderschrijding is in lijn met voorgaande jaren. Er is elk jaar sprake van een substantiële groei van de uitgaven, maar het uitgavenniveau is lager dan het beschikbare kader. Daarnaast is er een onderschrijding in de uitgaven voor geboortezorg van ongeveer 20 miljoen euro. Deze onderschrijding hangt samen met een daling in het aantal geboorten in 2017. De onderschrijding op de uitgaven wijkverpleging heeft, volgens signalen uit het veld, te maken met een tekort aan wijkverpleegkundigen en scherpe contractering door zorgverzekeraars.

Op basis van voorlopige realisatiecijfers over 2017 zijn de uitgaven onder de Wlz voor 2017 geactualiseerd. Dit leidt tot een neerwaartse bijstelling van 87 miljoen euro. Deze onderschrijding is vooral het gevolg van het verschil tussen het moment waarop de Nederlandse Zorgautoriteit (NZa) de afspraken over te leveren zorg ontvangt en de verwerking ervan in de budgetten van de Wlz-instelling. Hierdoor kan de financiering binnen een jaargrens afwijken van de beschikbaar gestelde budgetten in dat jaar. Zo ontstaan zogeheten financieringsachterstanden of -voorsprongen. In 2017 bedroeg deze financieringsmutatie – 118 miljoen euro.

De post «Overige mutaties» is het saldo van diverse kleinere mutaties, waaronder vrijval van een deel van de gereserveerde middelen voor voorwaardelijke toelating (– 40 miljoen euro).

In het debat over de Najaarsnota van 20 december 2017 heeft de Minister van Financiën de Tweede Kamer toegezegd zich in te spannen meer transparantie te bieden rond de eindejaarsmarges, de middelen op de aanvullende post en de onderuitputting. Tabel 2.4.5 geeft inzicht in de onderuitputting 2017 in miljoenen euro en licht die vervolgens toe. Paragraaf 2.4.5 gaat verder in op de eindejaarsmarge en de aanvullende post.

| Departement | Onderuitputting 2017 | Als percentage van de begrotingsuitgaven RBG-eng Begroting 2017 |

|---|---|---|

| Staten-Generaal | 3 | – 1,8% |

| Hoge Colleges van Staat | – 2 | 2,0% |

| Algemene Zaken | – 1 | 2,0% |

| Veiligheid en Justitie | – 86 | 0,7% |

| Binnenlandse Zaken en Koninkrijksrelaties1 | – 26 | 2,9% |

| Onderwijs, Cultuur en Wetenschap | – 96 | 0,3% |

| Financiën | – 160 | 2,5% |

| Defensie | – 305 | 3,7% |

| Infrastructuur en Milieu2 | – 161 | 1,1% |

| Economische Zaken3 | – 36 | 0,7% |

| Sociale Zaken en Werkgelegenheid | – 90 | 15,0% |

| Volksgezondheid, Welzijn en Sport | – 68 | 2,7% |

| Wonen en Rijksdienst4 | – 182 | 4,2% |

| Gemeentefonds en Provinciefonds | – 24 | 0,1% |

| Homogene Groep Internationale Samenwerking | – 156 | 3,8% |

| Totaal5 | – 1.390 | 1,2% |

Bij de begrotingsvoorbereiding kijkt het kabinet of er structurele onderuitputting op begrotingsposten optreedt. Als dat het geval is, kunnen deze middelen elders binnen de rijksbegroting worden ingezet. De Kamer wordt in de ontwerpbegrotingen over deze budgetverschuivingen geïnformeerd.

Toelichting op onderuitputting van diverse budgetten

Als de Tweede Kamer een begroting heeft geautoriseerd, weet een bewindspersoon wat de financiële ruimte voor dat jaar is. Soms heeft de bewindspersoon niet het hele budget nodig om doelstellingen te bereiken. Dat noemt men in Haagse kring «onderuitputting». De onderuitputting in 2017 is, vergeleken met andere jaren, niet uitzonderlijk.

De onderuitputting van 86 miljoen euro op de begroting van het Ministerie van VenJ heeft diverse oorzaken. Zo deden Nederlanders minder vaak een beroep op rechtsbijstand dan verwacht. Schikkingen die het Openbaar Ministerie heeft gesloten zorgen voor meer ontvangsten dan verwacht. Ten slotte huurde het ministerie minder externen in, waardoor de apparaatsuitgaven van het departement lager uitvallen.

De Minister van OCW heeft 96 miljoen euro minder uitgegeven dan de ruimte die de begroting bood. Een aantal scholen voldeed niet (volledig) aan de afspraken om te voorkomen dat leerlingen en studenten zonder diploma hun school verlaten. De Minister keerde daarom 18 miljoen euro minder uit aan die scholen. Verder hebben leraren 13 miljoen euro minder gevraagd voor een lerarenbeurs dan geraamd. Ook heeft het Ministerie van Onderwijs 3 miljoen euro meer terug kunnen halen van onterecht verstrekte beurzen dan het kabinet bij de begroting verwachtte. En 11 miljoen euro meer op de studiefinanciering.

Voor de Minister van Financiën vielen de uitgaven aan de Belastingdienst vorig jaar 134 miljoen euro lager uit dan geraamd. De belangrijkste reden is dat de Belastingdienst minder mensen heeft aangenomen, minder extern personeel heeft ingehuurd en minder uitgaf aan ICT.

Het Ministerie van Defensie had in 2017 een onderuitputting van 305 miljoen euro (tabel 2.4.5). Vertragingen bij (betalingen van) diverse investeringsprojecten verklaren het grootste gedeelte van de onderuitputting. Zo is bijvoorbeeld 123 miljoen euro minder uitgegeven aan het project F-35 dan verwacht. Dat komt onder andere door een achterstand bij het uitsturen van de facturen vanuit het Joint Strike Fighter Program Office. Het jaarverslag van het Ministerie van Defensie gaat gedetailleerd in op de vertraging van de overige projecten.

Vertraagde projecten zijn ook een belangrijke oorzaak van de onderuitputting van 161 miljoen euro bij het Ministerie van Infrastructuur en Milieu. Die onderuitputting zat voor 79 miljoen euro in het Infrastructuurfonds en voor 28 miljoen euro in het Deltafonds. Het ministerie gebruikt dit geld later alsnog voor onderhoud en aanleg van bijvoorbeeld asfalt, rails en waterwegen. De rekening voor het nieuwe regeringsvliegtuig hoefde het kabinet niet in 2017 te betalen. Dat leidt tot een onderuitputting van het budget van Infrastructuur en Milieu van 35 miljoen euro.

Meer dan de helft van de onderuitputting bij het Ministerie van Sociale Zekerheid en Werkgelegenheid van 90 miljoen euro komt door lagere uitgaven aan de sectorplannen. Dat komt doordat de kosten van de sectorplannen lager uitvallen en pas in de komende jaren gemaakt worden.

De begrotingsgefinancierde uitgaven van het Ministerie van Volksgezondheid, Welzijn en Sport vielen vorig jaar 68 miljoen euro lager uit dan geraamd. Zo verstrekte het ministerie ongeveer 50 miljoen euro minder aan subsidies. Ook heeft het Rijksinstituut voor Volksgezondheid en Milieu 9 miljoen euro minder uitgegeven dan begroot. Omdat er minder kinderen zijn geboren, vielen de kosten van het Rijksvaccinatieprogramma lager uit dan begroot. Ook is geplande uitbreiding van de neonatale hielprikscreening langzamer uitgerold dan gepland. Als laatste heeft VWS de prijsbijstelling van 9 miljoen euro niet uitgekeerd.

De begroting van Wonen en Rijksdienst kent een onderuitputting van ruim 182 miljoen euro. Het kabinet keerde minder huurtoeslag uit dan verwacht, door de dalende werkloosheid en een hogere loongroei. Dat leidt tot een meevaller 142 miljoen euro. Ook heeft de Minister voor Wonen en Rijksdienst minder subsidies verstrekt om statushouders te huisvesten dan bij de begroting gedacht. Het Fonds energiebesparing huursector, dat sinds 2013 bestaat, had 73 miljoen euro over en neemt dat geld mee naar 2018.

Het geld voor de HGIS staat verspreid op elf departementale begrotingen. De onderuitputting van 156 miljoen euro zit vooral op de begrotingen van Defensie, Buitenlandse Handel en Ontwikkelingssamenwerking, Buitenlandse Zaken en Veiligheid en Justitie. De netto-uitgaven van het Budget Internationale Veiligheid vallen 60 miljoen euro lager uit dan het kabinet bij de begroting dacht. Ook is er 65 miljoen euro minder besteed aan het Dutch Good Growth Fund en betalingen aan de Verenigde Naties. Verder is er 13 miljoen euro meer ontvangen voor consulaire dienstverlening.

Het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties had een onderuitputting van 26 miljoen euro, Economische Zaken van 36 miljoen euro en Algemene Zaken van 1 miljoen euro. Ook bij het Gemeentefonds en het Provinciefonds waren de uitbetalingen vorig jaar lager dan geraamd, ongeveer 24 miljoen euro. De Staten-Generaal en de andere Hoge Colleges van Staat en de Kabinetten van de Gouverneurs noteerden vorig jaar een overschrijding van 3 miljoen euro.

Departementen kunnen de onderuitputting via de eindejaarsmarge voor een deel meenemen naar het volgende begrotingsjaar. Dat mag hooguit 1 procent van de vastgestelde begroting zijn. In de derde kolom van tabel 2.4.5 staat de onderuitputting als percentage van de begrotingsuitgaven. Bij een overschrijding van 1 procent mag niet de volledige onderuitputting worden meegenomen, tenzij aparte afspraken gelden.

De Minister van Financiën heeft het parlement toegezegd de gehanteerde eindejaarsmarges in beeld te brengen. Dit Financieel Jaarverslag van het Rijk geeft inzicht in de maximale eindejaarsmarges en aanvullende afspraken. Het kabinet maakt de inzet van de eindejaarsmarges 2017 voor het parlement inzichtelijk bij de eerste suppletoire begrotingen 2018.

Voor een aantal onderdelen op de begroting gelden aparte afspraken rond de maximale eindejaarsmarge. Zo hebben het Gemeentefonds, Provinciefonds, Infrastructuurfonds en Deltafonds een investeringskarakter en daarom hebben zij geen maximale eindejaarsmarge. Dat geldt ook voor het investeringsartikel op de begroting van het Ministerie voor Defensie. Voor HGIS geldt standaard een maximale eindejaarsmarge van 181,5 miljoen euro, die over drie jaar verspreid mag worden. Daarnaast heeft het kabinet afgesproken dat ministers van Infrastructuur en Milieu en Sociale Zekerheid en Werkgelegenheid het budget voor de aanschaf van het regeringsvliegtuig en de sectorplannen mogen meenemen naar 2018.

Naast de posten in tabel 2.4.5 gebruikt het kabinet in 2017 vrijgemaakt budget voor noodhulp, wederopbouw en liquiditeitssteun aan Saba, Sint Eustatius en Sint Maarten na orkaan Irma in 2018. Die steun is immers nog steeds nodig. Het budget voor de Investeringsagenda Belastingdienst staat op de aanvullende post. De aanvullende post kent geen eindejaarsmarge, waardoor deze middelen via een schuif naar 2018 worden meegenomen. Over de bijdrage van het Rijk aan de sanering van het terrein van Thermphos is afgesproken dat deze uitgaven naar 2018 mee worden genomen. Verder zijn er specifieke middelen op de begroting van BZK en EZ die worden doorgeschoven naar 2018. Het gaat hier om het Toekomstfonds en het Revolverend Fonds Energiebesparing. Deze middelen staan in de voetnoten bij tabel 2.4.5.

Aanvullende Post

In bijlage 8 Verticale Toelichting staat een overzicht van alle mutaties op de aanvullende post in 2017. Dat is conform de toezegging van de Minister van Financiën om een overzicht te geven van de overgeboekte middelen van de aanvullende post naar de vakdepartementen.

In het Regeerakkoord zijn extra middelen beschikbaar gekomen die vanaf 2018 op de aanvullende post zijn geparkeerd. Op basis van bestedingsplannen wordt besloten om het geld daadwerkelijk in te zetten. In de Voorjaarsnota 2018 is aandacht voor de overboekingen naar de vakdepartementen van de middelen uit het Regeerakkoord.

De belasting- en premieontvangsten zijn in 2017 10,7 miljard euro hoger uitgekomen dan werd geraamd in de Miljoenennota 2017. Dat is een verschil van ruim 4 procent ten opzichte van wat het kabinet bij de begroting dacht te ontvangen aan belastingen en premies.

Het kabinet ontving meer belastingen en premies, vooral omdat de economie in 2017 harder groeide dan gedacht. Een aanvullende verklaring voor deze hogere inkomsten heeft te maken met de samenstelling van de economische groei. Ook die is namelijk van invloed op de ontwikkeling van de belasting- en premieontvangsten. Als economische groei gepaard gaat met consumptiegroei, levert dat bijvoorbeeld relatief meer belastingontvangsten op dan wanneer de economische groei gedreven wordt door groeiende uitvoer. Dat de inkomsten in 2017 hoger waren dan geraamd in de Miljoenennota, heeft ook een andere verklaring: de positieve economische ontwikkelingen na Prinsjesdag 2016 zorgden voor hogere belasting- en premieontvangsten in 2016. Omdat daardoor het uitgangspunt van de raming voor 2017 onderschat is, ontstond een extra meevaller.

Tabel 2.5.1 toont het verschil in miljarden euro voor de belasting- en premieontvangsten tussen Miljoenennota 2017 en het Financieel Jaarverslag van het Rijk 2017.

| MN 2017 | FJR 2017 | Verschil | ||

|---|---|---|---|---|

| Belastingen en premies volksverzekeringen | 201,9 | 211,1 | 9,3 | |

| waarvan belastingen | 160,9 | 170,7 | 9,8 | |

| waarvan premies volksverzekeringen | 41,0 | 40,5 | – 0,5 | |

| Premies werknemersverzekeringen | 58,7 | 60,1 | 1,5 | |

| Totaal | 260,5 | 271,3 | 10,7 | |

Deze paragraaf licht de ontwikkeling van de ontvangsten toe aan de hand van de veranderingen in onderliggende macro-economische indicatoren. Daarbij komt eerst het verschil aan bod tussen de uiteindelijke ontvangsten over 2017 en de geraamde ontvangsten in de begroting voor dat jaar (verticale toelichting). Daarna volgt de ontwikkeling van 2017 in aansluiting op 2016 (de horizontale ontwikkeling).

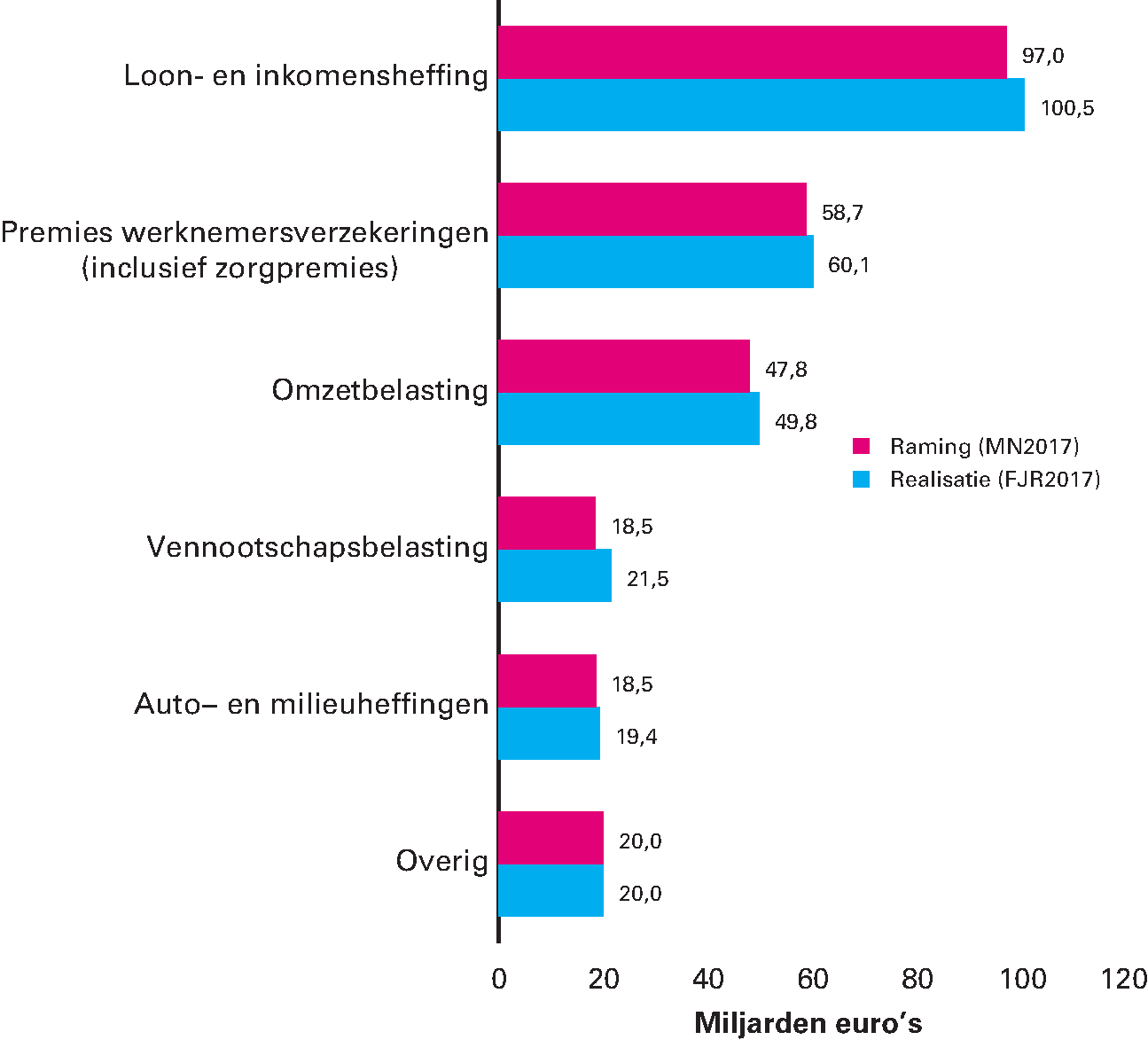

Het verschil in euro tussen de raming voor de Miljoenennota 2017 en dit Financieel Jaarverslag van het Rijk is voornamelijk ontstaan door inkomsten uit de grote belastingsoorten. Dat is ook terug te zien in figuur 2.5.1. Niet alleen de loon- en inkomensheffing (+3,5 miljard euro), maar ook de vennootschapsbelasting (+3,0 miljard euro), de omzetbelasting (+2,0 miljard euro) en de auto- en milieuheffingen (+0,9 miljard euro) vielen hoger uit dan het kabinet raamde in de begroting voor 2017.

Figuur 2.5.1 De raming uit Miljoenennota 2017 en de gerealiseerde belasting- en premieontvangsten in 2017 (in miljarden euro)

Bron: Ministerie van Financiën

Tabel 2.5.2 splitst de hogere ontvangsten in verschillen die zijn ontstaan door nieuw beleid dat na de Miljoenennota 2017 tot stand is gekomen en de endogene ontwikkeling. De endogene ontwikkeling volgt uit verschillen zoals een hogere of lagere economische groei, of wijzigingen in de uitvoering die niet voorzien waren.

| Miljoenennota 2017 | 260,5 | |

| Totale mutatie | 10,7 | |

| Beleidsmatige ontwikkeling | 0,7 | |

| waarvan premies werknemersverzekeringen (inclusief zorgpremies) | 0,7 | |

| waarvan overige belastingsoorten | 0,0 | |

| Endogene ontwikkeling | 10,1 | |

| waarvan loon/inkomensheffing | 3,4 | |

| waarvan vennootschapsbelasting | 3,0 | |

| waarvan omzetbelasting | 2,0 | |

| waarvan premies werknemersverzekeringen | 0,8 | |

| waarvan dividendbelasting | 0,4 | |

| waarvan belasting op personenauto's en motorrijtuigen | 0,4 | |

| waarvan schenk- en erfbelasting | – 0,3 | |

| waarvan accijnzen | 0,1 | |

| waarvan overdrachtsbelasting | 0,1 | |

| waarvan invoerrechten | – 0,1 | |

| waarvan belastingen op een milieugrondslag | 0,1 | |

| waarvan overige belastingsoorten | 0,1 | |

| Financieel Jaarverslag van het Rijk 2017 | 271,3 | |

1 Door afronding kan de som der delen afwijken van het totaal.

Beleidswijzigingen na de Miljoenennota 2017

Beleidswijzigingen die na de Miljoenennota 2017 in de begroting verwerkt zijn, zorgen voor 0,7 miljard euro hogere ontvangsten. De belangrijkste aanpassing is de hogere nominale zorgpremie dan het kabinet verwachtte bij de begroting; deze zorgt voor een beleidsmatige lastenverzwaring van 0,7 miljard euro. Daarnaast zijn de premies werknemersverzekeringen definitief vastgesteld (met onderlinge verschuivingen als gevolg), is een enveloppe uitgeboekt en zijn er kleine mutaties als gevolg van gerechtelijke uitspraken.

Endogene ontwikkeling

De belasting- en premieopbrengsten vallen mee, als we de begroting voor 2017 vergelijken met de uiteindelijke inkomsten van de rijksoverheid in 2017. De endogene ontwikkeling van de belasting- en premieontvangsten kwam in 2017 10,1 miljard euro hoger uit dan verwacht in de Miljoenennota 2017. De positievere economische ontwikkeling is daarvoor veruit de belangrijkste verklaring. De grootste meevallers bevonden zich bij de grootste belastingsoorten. Zo bedraagt de meevaller bij de loon- en inkomensheffing 3,4 miljard euro, bij de vennootschapsbelasting 3,0 miljard euro en bij de btw 2 miljard euro. Dat de ontvangsten bij de loon- en inkomensheffing hoger zijn dan geraamd was, komt mede door de 1,2 miljard euro hogere opbrengst bij de afkoop van Pensioen in Eigen Beheer. Ook de meevallers bij de dividendbelasting (0,4 miljard euro) en bij de belasting op personenauto’s en motorrijtuigen (bpm, 0,4 miljard euro) zijn noemenswaardig. Box 2.4.1 gaat in op deze meevaller bij de bpm. De belangrijkste tegenvaller (-0,3 miljard euro) zit in de lagere opbrengsten van de schenk- en erfbelasting.

Al genoemd is de meevaller in de loon- en inkomensheffing, die deels samenhangt met de afkoop van Pensioen in Eigen Beheer. Op basis van de ingediende informatieformulieren waarop de directeur-grootaandeelhouders (dga’s) die gebruik willen maken van de afkoop- of de omzettingsfaciliteit is berekend dat met de afkoop van Pensioen in Eigen Beheer 3,3 miljard euro gemoeid was in 2017. In de raming was het ex ante ingeboekte bedrag van 2,1 miljard euro verwerkt.3 Het verschil is een incidentele meevaller.

De hoger dan geraamde afkoop van Pensioen Eigen Beheer was niet de enige verklarende factor. Ook de groei van de werkgelegenheid is een belangrijke oorzaak voor de hogere ontvangsten uit de loon- en inkomensheffing.4 Het arbeidsvolume steeg in 2017 1,4 procentpunt meer dan geraamd ten tijde van de Miljoenennota 2017 (tabel 2.5.3). De gerealiseerde loonstijging (incidenteel en contractueel) was juist lager dan eerder geraamd. Fors hogere winsten van zelfstandigen (IB-ondernemers) en minder hypotheekrenteaftrek zorgen voor een opwaarts effect op de ontvangsten uit de inkomensheffing.

De endogene ontvangsten uit de premies werknemersverzekeringen vielen ook 0,9 miljard euro hoger uit. Dat is in lijn met de sterkere groei van de grondslag van de loonheffing, voornamelijk door een sterkere toename van de werkgelegenheid.

| MN 2017 | FJR 2017 | verschil | |

|---|---|---|---|

| Arbeidsvolume in arbeidsjaren | 0,7% | 2,1% | 1,4% |

| Contractloonstijging | 1,6% | 1,5% | – 0,1% |

| Incidentele loonstijging | 0,3% | – 0,2% | – 0,4% |

| Tabelcorrectiefactor | 0,3% | 0,3% | 0,0% |

| Aftrek pensioenpremies | 0,1% | 0,1% | 0,0% |

| Omvang hypotheekrenteaftrek | – 13,6% | – 14,8% | – 1,2% |

| Arbeidsinkomenquote (niveau) | 0,78 | 0,74 | – 0,05 |

De endogene ontvangsten uit de vennootschapsbelasting (vpb) zijn 3 miljard euro hoger uitgevallen dan in de Miljoenennota 2017 geraamd werd. Dat hing samen met hogere bedrijfswinsten in 2017. Zo was de brutowinst van niet-financiële bedrijven in 2017 21,5 miljard euro hoger dan in 2016.5 Overigens was bijna de helft van deze winsttoename toe te schrijven aan buitenlandse dochters en daardoor, door de deelnemingsvrijstelling, niet belast met vpb in Nederland. Ook de vpb-ontvangsten in het jaar 2016 vielen na de Miljoenennota 2017 fors hoger uit. Deze doorwerking leidt tot een extra meevaller in 2017.

Overigens zijn er niet alleen macro-economische verklaringen voor de hogere inkomsten uit de vpb; ook de vormgeving van de vpb is van invloed. Zo kunnen bedrijven belasting over hun winsten verrekenen met verliezen uit het verleden. In 2017 werden vermoedelijk minder verliezen uit het verleden verrekend dan waar eerder van uitgegaan werd. Ook dat leidt tot hogere vpb-ontvangsten.6

De hogere winsten vertaalden zich in een hogere uitkering van dividenden, waardoor de dividendbelasting 0,4 miljard euro hoger is uitgekomen. Zo keerden niet-financiële bedrijven in 2017 4,9 miljard euro meer uit aan dividend ten opzichte van 2016.

De endogene ontvangsten uit de omzetbelasting (btw) waren in 2017 2,0 miljard euro hoger dan geraamd in de Miljoenennota 2017. Dat kwam ten eerste doordat Nederlanders meer consumeerden (tabel 2.5.4). Ten tweede stegen de investeringen in woningen meer in waarde dan eerder geraamd. Bij de aankoop van een nieuwbouwwoning is namelijk btw verschuldigd en geen overdrachtsbelasting. Ten derde deed de overheid meer investeringen dan in de Miljoenennota 2017 geraamd was.

| MN 2017 | FJR 2017 | Verschil | |

|---|---|---|---|

| Particuliere consumptie, waardemutatie | 2,5% | 3,5% | 1,0% |

| Investeringen in woningen, waardemutatie | 7,4% | 12,9% | 5,6% |

| Overheidsinvesteringen, waardemutatie | 0,5% | 3,3% | 2,9% |

Bij de bpm is sprake van een meevaller van 0,4 miljard euro. Het aantal nieuwe auto’s lag in 2017 hoger dan was geraamd (tabel 2.5.5). Daarnaast lag de CO2-uitstoot van de nieuwe auto’s vorig jaar gemiddeld op een hoger niveau dan gedacht, waardoor kopers gemiddeld een hoger bpm-bedrag per auto afdroegen.

De erf- en schenkbelasting is 0,3 miljard euro lager uitgevallen dan geraamd, ondanks een sterkere ontwikkeling van de waarde van de grondslag dan verwacht. Deze tegenvaller hangt samen met de oplevering van de nieuwe systemen van de schenk- en erfbelasting.7 Overigens kunnen ook andere factoren een rol hebben gespeeld bij deze tegenvaller.

Uit accijnzen heeft de overheid 0,1 miljard euro meer ontvangen dan eerder geraamd. Dat komt vooral door de brandstofaccijnzen. De tabaksaccijnsontvangst is juist wat minder. Bij de ontvangsten uit de overdrachtsbelasting verklaren meer transacties en hogere verkoopprijzen dan gedacht een meevaller van 0,1 miljard euro.

| MN 2017 | FJR 2017 | Verschil | |

|---|---|---|---|

| Bbp-groei, waardeontwikkeling | 2,5% | 4,5% | 1,9% |

| Prijsmutatie, verkopen bestaande woningen | 4,5% | 7,6% | 3,2% |

| Volumemutatie verkopen bestaande woningen | 8,5% | 12,7% | 4,2% |

| Verkopen nieuwe personenauto's | 2,0% | 7,6% | 5,6% |

Ten opzichte van 2016 stegen de totale belasting- en premieontvangsten – gecorrigeerd voor beleid – met 3,2 procent. Dat is minder dan de waardeontwikkeling van het bbp (+4,5 procent). Vooral de stijging van de ontvangsten uit de bpm, de dividendbelasting en de overdrachtsbelasting springen in het oog, als we de inkomsten in 2017 vergelijken met de inkomsten in 2016. De erf- en schenkbelasting valt juist in negatieve zin op.

De totale endogene kostprijsverhogende belastingen namen in 2017 toe met 2,9 procent. Van deze belastingen was de omzetbelasting de grootste belastingsoort met ongeveer 60 procent van de totale kostprijsverhogende belastingen. De groei van de omzetbelasting met 2,6 procent hing in 2017 samen met de toegenomen particuliere consumptie (+3,5 procent), de waardetoename van de investeringen in woningen (+12,9 procent) en de waardetoename van de overheidsinvesteringen (+3,3 procent).

De bpm-ontvangsten namen met 28,6 procent toe. Dat lag zowel aan een groter aantal nieuw verkochte auto’s als aan een toename van het bedrag per voertuig: gemiddeld zijn minder zuinige – vaak grotere – voertuigen gekocht in 2017.8 Dat is een gebruikelijke ontwikkeling in een opgaande conjunctuur. In box 2.4.1 wordt hier nader op ingegaan.

Box 2.4.1 Ontwikkeling bpm-ontvangsten 2017

De endogene bpm-ontvangsten zijn met 28,6 procent toegenomen ten opzichte van 2016. Deze toename van 444 miljoen euro bestaat voor meer dan 90 procent uit gestegen ontvangsten over nieuw verkochte personenauto’s. Het overige deel bestaat vooral uit per saldo gestegen opbrengsten uit parallelimport minus (teruggaven bij) export.9

De hogere ontvangsten bij de nieuw verkochte personenauto’s kunnen bijna volledig verklaard worden door drie factoren. Ten eerste is het aantal nieuw verkochte auto’s met 8 procent gestegen ten opzichte van 2016. In 2017 zijn 411 duizend nieuwe personenauto’s verkocht, ruim 30 duizend meer dan in 2016.

Ten tweede hebben Nederlanders gemiddeld genomen auto’s met een hogere CO2-uitstoot gekocht in 2017. Dat leidt tot hogere bpm-ontvangsten. Het grootste deel van dit effect doet zich voor bij benzineauto’s. Overigens worden de bpm-schijfgrenzen jaarlijks aangescherpt om gelijke tred te houden met het (gemiddeld) zuiniger worden van auto’s als gevolg van technologische ontwikkeling. Bij een analyse van de ontwikkeling van de gemiddelde CO2-uitstoot is het niet goed mogelijk om onderscheid te maken tussen het precieze aandeel van technologische vooruitgang en het aandeel van veranderende consumentenvoorkeuren: minder zuinige/grotere auto’s kopen. Wel is een toename van de «kale» verkoopprijzen (exclusief bpm) van respectievelijk 8 en 4 procent voor benzine en dieselauto’s in 2017 een sterke aanwijzing dat vooral veranderende consumentenvoorkeuren een belangrijke verklaring zijn voor de gestegen gemiddelde CO2-uitstoot en daarmee hogere bpm-ontvangsten.

De derde verklaring voor de toename van de bpm-ontvangsten in 2017 vormen de sterk afgenomen verkopen van plug-inhybrides, mede als gevolg van de normalisering van de fiscale behandeling van deze groep voertuigen. In plaats van deze plug-inhybrides met een lage bpm in 2016, zijn in 2017 andere auto’s gekocht, met naar schatting 5 procent hogere bpm-ontvangsten tot gevolg. Daarentegen zijn er fors meer volledig elektrische auto’s verkocht in 2017: achtduizend tegenover de helft daarvan in 2016. Dat heeft lagere bpm-ontvangsten van ongeveer dezelfde ordegrootte als gevolg.

De vanaf 1 september 2017 (vrijwillig beschikbare) nieuwe CO2-testmethode, de WLTP, speelt geen of een marginale rol bij de stijging van de bpm-ontvangsten. In Nederland zijn er in 2017 namelijk slechts 128 WLTP-geteste auto’s verkocht. Dat is 0,03 procent van de totale nieuwverkopen.

De invoerrechten stegen, zoals te verwachten is als de import toeneemt, in zowel volume als prijs. De accijnzen daalden licht met 0,4 procent. Onderliggend namen de accijnzen van lichte oliën (voornamelijk benzine) en minerale oliën (voornamelijk diesel) licht toe. De tabaksaccijnsontvangsten namen daarentegen licht af. De endogene ontvangsten uit de overdrachtsbelasting stegen vorig jaar 17,6 procent ten opzichte van 2016, doordat Nederlanders meer huizen kochten en meer betaalden voor een huis dan een jaar eerder.

| Kostprijsverhogende belastingen | 2,9% |

|---|---|

| Invoerrechten | 4,2% |

| Omzetbelasting | 2,6% |

| Belasting op personenauto's en motorrijwielen | 28,6% |

| Accijnzen | – 0,4% |

| Overdrachtsbelasting | 17,6% |

| Assurantiebelasting | 0,9% |

| Motorrijtuigenbelasting | 1,2% |

| Belastingen op een milieugrondslag | 2,1% |

| Bankbelasting | 1,1% |

| Verbruiksbelasting van alcoholvrije dranken en andere producten | 3,5% |

| Belasting op zware motorrijtuigen | 8,3% |

| Verhuurderheffing | – 2,5% |

| Belastingen op winst, inkomen en vermogen en premies volksverzekeringen | 4,2% |

| Loon- en inkomensheffing | 4,4% |

| Dividendbelasting | 22,8% |

| Kansspelbelasting | – 2,4% |

| Vennootschapsbelasting | 2,3% |

| Erf- en schenkbelasting | – 21,6% |

| Overige belastingontvangsten | 65,7% |

| Belastingen en premies volksverzekeringen in totaal | 3,7% |

| Premies werknemersverzekeringen | 1,7% |

| Belastingen, premies volksverzekeringen en premies werknemersverzekeringen in totaal | 3,2% |

| Nominale groei bbp | 4,5% |

De directe belastingen en de premies volksverzekeringen namen in 2017 ten opzichte van 2016 met 4,2% toe, voornamelijk omdat meer mensen gingen werken en de lonen stegen. Daarbovenop komt de al toegelichte meevaller door de afkoop van het Pensioen in Eigen Beheer.10 Deze meevaller verklaart ongeveer een kwart van de mutatie. Daarnaast stijgen de ontvangsten doordat mensen minder hypotheekrente aftrokken van hun inkomen – mede door lagere hypotheekrentes – en doordat IB-ondernemers meer winst maakten.

De stijging uit de vennootschapsbelasting met 2,3 procent in 2017 is kleiner dan te verwachten was op basis van de stijging van de winst bij niet-financiële vennootschappen van 11 procent.11 Dat beeld vindt zijn oorsprong in de uitvoering. Vanaf 2016 legt de Belastingdienst actiever voorlopige aanslagen op, waarmee inkomsten uit toekomstige kasjaren, en dan vooral 2017, naar 2016 zijn verschoven. Zonder deze aanpassing in de uitvoering zou waarschijnlijk sprake zijn geweest van een sterkere groei van de vpb-kasontvangsten in vergelijking met de winstontwikkeling. Dat hangt waarschijnlijk mede samen met de mogelijkheden voor bedrijven om eerder gemaakte verliezen te verrekenen, en een afname van de met de kas van 2017 verrekende verliezen. Ook de ontvangsten uit de dividendbelasting groeiden met 22,8 procent sterk in 2017. Dat hangt samen met fors meer uitgekeerd dividend door bedrijven.

Ondanks een positieve ontwikkeling van de grondslag viel de erf- en schenkbelasting 21,6 procent lager uit dan in 2016, hoofdzakelijk door de eerdergenoemde vertraagde oplevering van de nieuwe systemen van de schenk- en erfbelasting.

De «overige belastingontvangsten» vormen een kleine post, waarbij een kleine mutatie in euro’s een grote mutatie in procenten veroorzaakt. Onderdeel van deze post zijn de belasting- en premieontvangsten uit Caribisch Nederland. Deze categorie veroorzaakt geen grote mutatie ten opzichte van 2016.

Ten slotte stegen de premies uit de werknemersverzekeringen in 2017 ten opzichte van een jaar eerder met 1,7 procent. Dat kwam doordat meer mensen werkten en de lonen stegen.

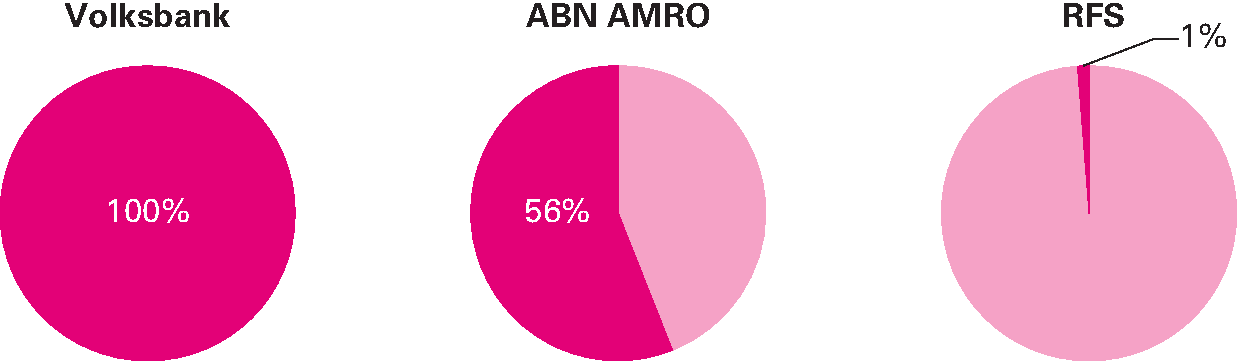

De financiële crisis ligt nu echt achter ons en het afgelopen jaar heeft het kabinet flinke voortgang geboekt om de interventies af te bouwen die het Rijk in de financiële sector heeft gedaan. De Minister van Financiën heeft in 2017 aandelen van ABN AMRO verkocht, en ook de laatste aandelen van verzekeringsmaatschappij a.s.r. die de overheid nog in bezit had.

Figuur 2.6.1 Overheidsaandeel in financiële instellingen

ABN AMRO

Het Rijk heeft in 2017 op twee momenten opnieuw een deel van zijn belang in ABN AMRO verkocht. Op 28 juni zijn 65 miljoen certificaten (ongeveer 7 procent van de totale bank) verkocht en vervolgens op 15 september nog eens 65 miljoen. Deze verkopen leverden de schatkist ruim 3 miljard euro op en het belang van de overheid in ABN AMRO daalde daardoor tot ongeveer 56 procent.

Het kabinet wil de continuïteit van de bank waarborgen. Daarom heeft het kabinet certificaten en geen aandelen verkocht. De aandelen van de bank bevinden zich bij een door de overheid opgerichte stichting, die certificaten van aandelen uitgeeft die op de beurs verhandelbaar zijn. Certificaathouders zijn wel economisch eigenaar van de aandelen, maar niet juridisch. Zo beschermt de overheid ABN AMRO tegen een ongewenst overnamebod en tegen onwenselijke veranderingen van de identiteit of het karakter van de bank.

a.s.r.

Verzekeringsmaatschappij a.s.r. staat, na negen jaar in overheidsbezit te zijn geweest, weer geheel op eigen benen. a.s.r. kwam als Fortis Verzekeringen Nederland in handen van de overheid als onderdeel van Fortis/ABN AMRO. De overheid moest dat concern redden om de financiële stabiliteit binnen en buiten Nederland veilig te stellen.

Na de beursgang een jaar eerder heeft het kabinet in 2017 op vier momenten a.s.r.-aandelen verkocht: op 13 januari, op 5 april, op 13 juni en op 14 september. Na 14 september was a.s.r. weer helemaal zelfstandig.

de Volksbank

Het kabinet heeft de Tweede Kamer vorig jaar laten weten dat de voormalige SNS Bank onder de nieuwe naam de Volksbank eraan werkt om een sterke positie binnen het Nederlandse bankenlandschap te veroveren.12 De Volksbank heeft volgens NL Financial Investments (NLFI) zeker nog een tot twee jaar nodig heeft om een sterke speler binnen Nederland te worden. De huidige lage rentes en toekomstige kapitaalvereisten voor hypotheken zijn voor het kabinet ook een reden om nog geen besluit te nemen over de toekomst van de bank. Zodra de Volksbank toe is aan een eventuele exit, worden opties voor toekomstige eigendomsstructuren verder uitgewerkt.

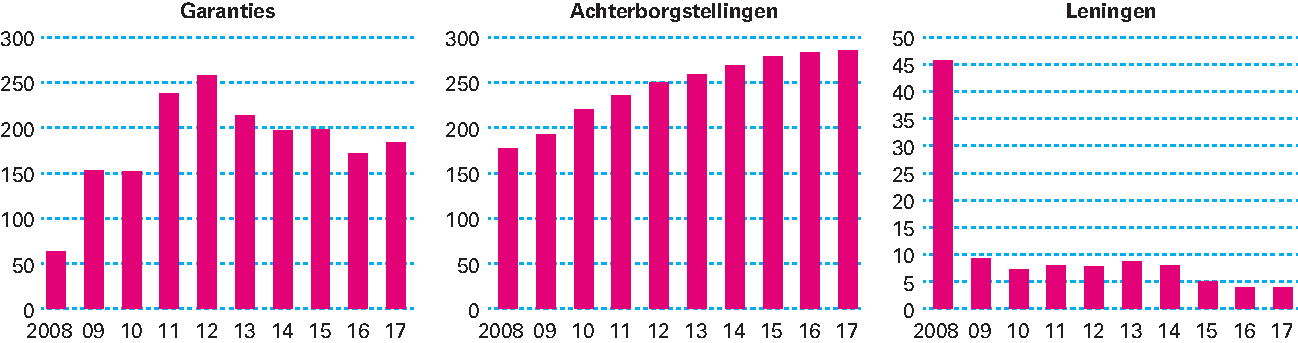

Zonder een overzicht van de ontwikkeling van risicoregelingen is het budgettair beeld van de overheidsfinanciën niet compleet.13 De overheid heeft verschillende instrumenten om haar beleidsdoelstellingen te bereiken, bijvoorbeeld wetgeving, subsidies of belastingen. Maar de overheid kan ook een garantie, lening of achterborgstelling verstrekken. Deze laatste drie instrumenten vallen onder de term risicoregelingen. De overheid hanteert een «nee, tenzij»- beleid voor risicoregelingen. Als de risico’s achter deze regelingen zich echt voordoen, kunnen zij de overheidsfinanciën namelijk flink verslechteren.

Figuur 2.7.1 Totaalstand garanties, achterborgstellingen en leningen per jaar (in miljarden euro)

Bron: Ministerie van Financiën

De overheid had in 2017 184 miljard euro aan garanties uitstaan, dat is gelijk aan ongeveer 25 procent van het bbp. Dit betekent een stijging van 12 miljard euro ten opzichte van 2016. De ontwikkeling tussen 2016 en 2017 wordt enigszins vertekend doordat een garantie aan De Nederlandsche Bank (DNB) voor het Internationaal Monetair Fonds (IMF) in 2016 is afgelopen en in 2017 is verlengd. Hierdoor is het garantieniveau in 2016 tijdelijk 13,7 miljard euro lager.14 In 2017 verstrekte het kabinet meer exportkredietverzekeringen dan dat er oude vervielen. Daarom steeg het uitstaande risico in deze categorie met bijna 1 miljard euro. De ontwikkeling op de overige garantieregelingen vertoonde een herkenbaar beeld in vergelijking met voorgaande jaren.

Het Rijk heeft aan drie waarborgfondsen een achterborgstelling verleend. Dat zijn het Waarborgfonds Sociale Woningbouw (WSW), het Waarborgfonds Eigen Woning (WEW) en het Waarborgfonds voor de Zorgsector (WFZ). Het totaal aan uitstaand risico van de drie waarborgfondsen samen steeg in 2017 naar 285,6 miljard euro. Dat is ongeveer 39 procent van het bbp. De stijging van 2,4 miljard euro ten opzichte van 2016 is volledig toe te schrijven aan het WEW. Dat waarborgfonds groeide met 4 miljard euro, als gevolg van het herstel op de huizenmarkt. De omvang van het WSW en WFZ nam in 2017 af met respectievelijk 1,1 miljard euro en 0,4 miljard euro.

Een achterborgstelling is een getrapte verplichting voor het Rijk en verschilt in vormgeving ten opzichte van een directe (krediet)garantie. Een waarborgfonds verzekert kredietverstrekkers tegen wanbetaling. Door de achterborg van het Rijk worden financieringskosten lager en kan marktfalen worden voorkomen. De achterborg komt pas in beeld nadat het waarborgfonds eerst het eigen vermogen heeft aangesproken en een eventuele verplichte aanvullende bijdrage (het zogenoemde obligo) bij de deelnemers is opgehaald.

Figuur 2.7.1 laat naast de garanties en achterborgstellingen ook de stand aan uitstaande leningen zien. Dit zijn alleen de verstrekte leningen die gerelateerd zijn aan de kredietcrisis en de financiële crisis. Andere leningen, bijvoorbeeld studieleningen, vallen hier niet onder. Na de piek in 2008 staat er nog 4,0 miljard euro aan leningen open. Dit zijn een lening aan ABN AMRO (een voormalig overbruggingskrediet aan Fortis) en een bilaterale lening aan Griekenland.

Voor Nederland is stabiliteit in de eurozone van groot belang. Problemen in het ene land kunnen eenvoudig de grens overwaaien en daarmee ook voor problemen zorgen in andere eurolanden. Nederland is gebaat bij een sterke Europese economie en ondervindt, zoals de afgelopen crisisperiode heeft aangetoond, veel hinder van financiële instabiliteit in de eurozone.

Het Europees Stabiliteitsmechanisme (ESM) kan eurolanden in financiële moeilijkheden steunen. Die steun gaat gepaard met beleidsvoorwaarden om noodzakelijke financieel-economische aanpassingen te bewerkstelligen. Het kapitaal van het ESM bestaat uit een deel gestort en een deel oproepbaar kapitaal van de lidstaten van de eurozone. Op basis hiervan kan het ESM zelf geld aantrekken op financiële markten om steun aan landen te kunnen verstrekken. Het ESM heeft de tijdelijke Europese Financiële Stabiliteitsfaciliteit (EFSF) vervangen en is daarmee gesloten voor nieuwe steunaanvragen.

Naast het ESM voor de eurozone bestaat voor de Europese Unie ook het Europees Financieel Stabilisatiemechanisme (EFSM). De Europese Commissie trekt namens de EU financiering aan voor steun vanuit het EFSM en leent het geld vervolgens uit aan de ontvangende lidstaat.