Het kabinet neemt een besluit dat financiële consequenties heeft. Dit besluit wordt voorgelegd aan de Tweede Kamer in de vorm van een brief, wetsvoorstel, of al bij het Regeerakkoord. Het kabinet gaat hierover in discussie met de Tweede Kamer en geeft hierbij ook inzicht in de budgettaire consequenties van het voornemen. Hierbij kan de Tweede Kamer dus aan de voorkant al haar materiële budgetrecht uitoefenen. Bij het hoofdbesluitvormingsmoment in het voorjaar past het kabinet het besluit in het budgettair kader in.

Bij de volgende begrotingswet (in het voorbeeld in figuur 3.4.1 is dit de ontwerpbegroting 2016) legt het kabinet vervolgens het verplichtingenbudget per artikel ter goedkeuring voor aan de Tweede Kamer. Dit is het budget dat de Tweede Kamer ter beschikking stelt om verplichtingen in 2016 aan te kunnen gaan. Deze verplichtingen kunnen op een later moment tot uitbetaling komen. Als het parlement deze begroting voor de verplichtingenkant goedkeurt, kan het ministerie in 2016 verplichtingen aangaan. Als het parlement andere inzichten heeft dan de betrokken Minister, kan de Tweede Kamer op dit moment amenderen: de verplichting is immers nog niet aangegaan.

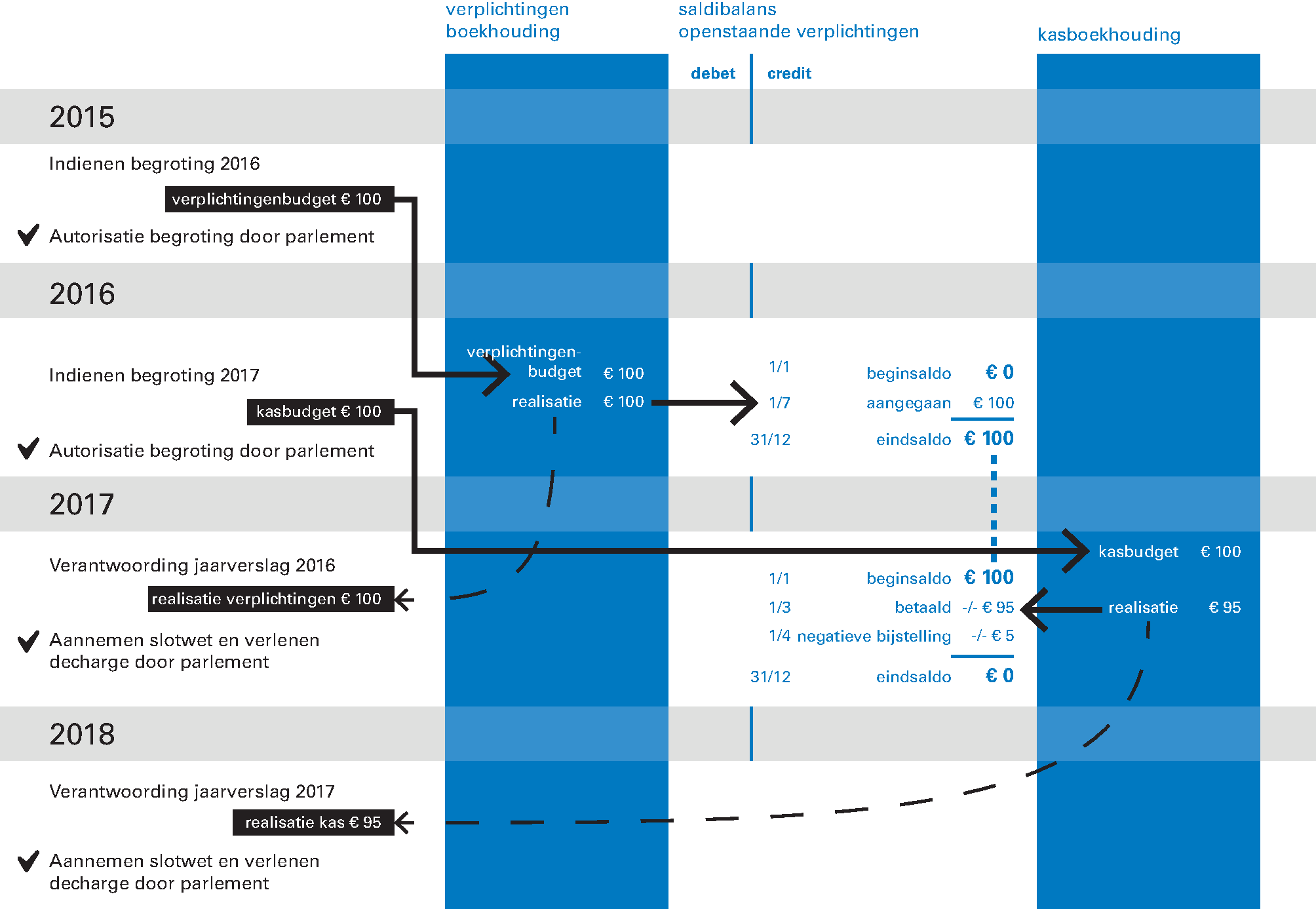

Figuur 3.4.1 geeft weer hoe een verplichting en de samenhangende kasuitgave verloopt. In het voorbeeld wordt uitgegaan van het sluiten van een overeenkomst met een tegenpartij in 2016 en de daaropvolgende kasbetaling in 2017.

Figuur 3.4.1 Het proces van het aangaan van een verplichting van 100 euro in 2016 en de kasbetaling in 2017 van 95 euro

Het kabinet is van plan een verplichting van 100 euro aan te gaan in 2016. In de ontwerpbegroting 2016 stelt een departement daarom aan het parlement voor 100 euro beschikbaar te stellen aan het verplichtingenbudget 2016. De Tweede Kamer autoriseert dit verplichtingenbudget bij goedkeuring van de Begrotingswet 2016. In 2016 gaat het departement vervolgens de verplichting aan en administreert deze verplichting in de verplichtingenboekhouding.

Het departement voert op de saldibalans een openstaande verplichting op. Over de realisatie van de aangegane verplichting en over de saldibalans legt de Minister van het betreffende departement verantwoording af in het jaarverslag 2016.

In de ontwerpbegroting 2017 volgt het voorstel aan de Tweede Kamer om een kasbudget van 100 euro beschikbaar te stellen. In de begrotingswet 2017 is de geraamde kasuitgave van 100 euro opgenomen om aan de verplichting uit 2016 te voldoen. Dit wordt op dat moment weergegeven als juridisch verplicht, want er is al een verplichting aangegaan.

In 2017 wordt dan het kasbudget uitgegeven, waarbij blijkt dat slechts 95 euro in 2017 wordt betaald, dus de kasrealisatie is 95 euro. De openstaande verplichting van 100 euro wordt met de betaling van 95 euro verlaagd. De openstaande verplichting bedraagt dan nog 5 euro. Deze komt niet meer tot uitbetaling. De openstaande verplichting wordt afgeboekt tot 0 door een zogenoemde «negatieve bijstelling» op een verplichting uit een voorgaand jaar (2016). Over de kasuitgave en het saldo van openstaande verplichtingen op de saldibalans wordt in het jaarverslag 2017 verantwoording afgelegd.