De overheid heeft verschillende instrumenten om haar beleidsdoelstellingen te bereiken, bijvoorbeeld wetgeving, subsidies of belastingen. Maar de overheid kan ook een garantie, lening of achterborgstelling verstrekken. Deze laatste drie instrumenten worden risicoregelingen genoemd. Als de risico’s achter deze regelingen zich materialiseren, kunnen zij de overheidsfinanciën flink raken. De overheid hanteert daarom een ‘nee, tenzij’- beleid voor risicoregelingen en beoogt een integrale afweging tussen verschillende beleidsinstrumenten mogelijk te maken. Deze aanpak houdt de risico’s beheersbaar en versterkt de publieke verantwoording over het beleid. Figuur 2.4.1 geeft een overzicht van de totaalstand van garanties, achterborgstellingen en leningen per jaar. Paragraaf 2.4.1 gaat vervolgens in op de verschillende soorten garanties. Paragraaf 2.4.2 beschrijft de achterborgstellingen.

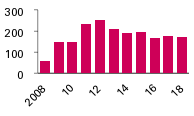

Figuur 2.4.1 Totaalstand garanties per jaar (in miljarden euro)

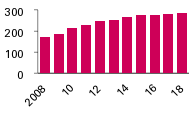

Figuur 2.4.2 Totaalstand achterborgstellingen (in miljarden euro)

2.4.1 Garanties

Door de financiële crisis heeft het Rijk vanaf 2008 extra maatregelen moeten nemen. De economische risico’s waren zo groot dat de overheid – nationaal en internationaal – de enige partij was die kon ingrijpen. Veel van de maatregelen die genomen zijn, kennen de vorm van een garantie.

Hierdoor is het bedrag waarvoor de overheid garant staat, sinds de crisis sterk toegenomen. Zo was dit in 2008 nog bijna 64 miljard euro, terwijl het eind 2012 piekte op 258 miljard euro. De periode daarna vertoont in de meeste jaren een dalende trend, met een stand van 177 miljard euro eind 2018.

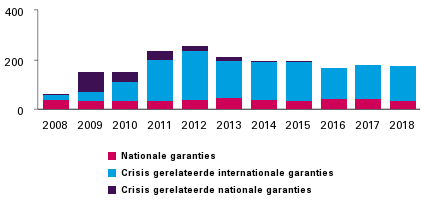

Figuur 2.4.2 laat de ontwikkeling zien van drie categorieën garanties. De eerste categorie bevat de omvangrijke crisisgerelateerde nationale garanties, zoals deelneming Fortis/ABN AMRO en interbancaire leningen. Deze waren eind 2009 ongeveer 80 miljard euro, liepen daarna sterk af en zijn eind 2015 volledig vervallen.

Figuur 2.4.2 Stand garanties per jaar (in miljarden euro)

De tweede categorie betreft garanties die voortkomen uit (in sommige gevallen crisisgerelateerde) internationale afspraken. Sommige van deze afspraken bestonden al voor de crisis, zoals de DNB-deelneming in het kapitaal van het IMF en de garantie aan de Europese Investeringsbank (EIB). De omvang van de garantie aan de EIB is door de jaren relatief stabiel gebleven, terwijl de garantie aan het IMF naar aanleiding van de crisis substantieel is toegenomen van 10 miljard euro in 2008 naar 43 miljard euro eind 2018. Daarnaast zijn er specifiek voor eurolanden nieuwe garanties bijgekomen, zoals de Europese noodfondsen EFSF, EFSM en ESM. Deze bevatten 136 miljard euro op het hoogtepunt eind 2012 en waren eind 2018 gedaald naar 72 miljard euro.

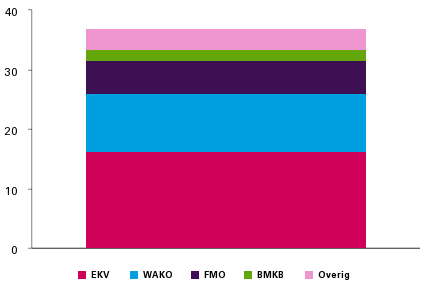

De derde categorie bestaat uit (in de meeste gevallen niet-crisisgerelateerde) nationale garanties en is redelijk stabiel gebleven in de afgelopen tien jaar. Deze categorie kent een stand van 37 miljard euro eind 2018. Figuur 2.4.3 laat de samenstelling van deze categorie van nationale garanties voor het jaar 2018 zien. Garanties boven de 1 miljard euro zijn apart weergegeven en de rest is samengevoegd in de post overig.

Figuur 2.4.3 Nationale garanties 2018 (in miljarden euro)

Er is een preventieve en signalerende werking uitgegaan van de strenge controle aan de poort door het ‘nee, tenzij’- beleid voor risicoregelingen en bij aanpassingen in bestaande garantieregelingen. Het verplicht invullen van het toetsingskader risicoregelingen dwingt departementen om op een gestructureerde manier de belangrijkste elementen van de risicoregeling weer te geven. Bijvoorbeeld wat het risico inhoudt, hoe het risico kan worden gemitigeerd en waarom het noodzakelijk is om dit nieuwe risico aan te gaan. Dit toetsingskader wordt altijd gedeeld met de Tweede Kamer, waardoor er meer transparantie is over risicoregelingen.22

Een belangrijk element van het risicobeleid is het principe van de kostendekkende premie, waarmee het Rijk de risico’s van de regelingen afdekt. Ontvangen premies worden afgestort in een risicovoorziening. Daarmee wordt een buffer aangehouden, die kan worden aangesproken om eventuele schades op te vangen. Mocht er na afloop van een risicoregeling nog geld resteren in de risicovoorziening, dan beslissen departementen in overeenstemming met het Ministerie van Financiën hoe ze dit geld besteden.

Er zijn grote verschillen tussen deze garanties, zowel wat betreft risico als risicobeheersing. Daardoor is het lastig om ze een-op-een te vergelijken. Ook de manier waarop de risico’s worden beheerst, is door de grote verschillen tussen garanties lastig te uniformeren. Zoals toegezegd tijdens het wetgevingsoverleg van 13 juli 2018, wordt in bijlage 9 zo goed mogelijk toegelicht wat de impact is van de risico’s en welke kans er is dat ze optreden.23

2.4.2 Achterborgstellingen

Het Rijk heeft aan drie waarborgfondsen een achterborgstelling verleend. Een achterborgstelling is een getrapte verplichting voor het Rijk en verschilt in vormgeving en risico ten opzichte van een directe (krediet)garantie. Het gaat om het Waarborgfonds Sociale Woningbouw (WSW), het Waarborgfonds Eigen Woning (WEW) en het Waarborgfonds voor de Zorgsector (WFZ). Het totaal aan uitstaand risico van de drie waarborgfondsen samen steeg in 2018 naar 291,9 miljard euro (de cijfers voor WSW zijn voorlopige cijfers). Dat is ongeveer 38 procent van het bbp. De stijging van 6,3 miljard euro ten opzichte van 2017 is geheel toe te schrijven aan het WEW. Het WEW groeide met 8 miljard euro, voornamelijk doordat de huizenmarkt zich verder herstelde. De omvang van het WSW en het WFZ nam in 2018 af met respectievelijk 1,2 miljard euro en 0,47 miljard euro. Ook hier wordt de kans en impact van het risico per achterborgstelling in bijlage 9 zo goed mogelijk toegelicht.

2.4.3 Tot slot

Uit de analyses van risicoregelingen – zoals geschetst in bijlage 9 – blijkt dat het lastig is om de kans dat risico’s zich voordoen te kwantificeren en om de impact van de verschillende risico’s in te schatten. Het doel van risicoregelingen is om waar nodig marktfalen te verhelpen, waardoor het moeilijk is vergelijkbare risico’s uit de markt te hanteren en ze naast elkaar te leggen om vervolgens een oordeel te vellen. De omvang van uitstaande risico’s is vaak de maximale schade die de overheid kan lijden. De kans dat dit gebeurt, verschilt per risicoregeling en wordt beperkt door mitigerende maatregelen per risicoregeling en/of de reserves die zijn opgebouwd om eventuele schades te dekken.