Downloads

Bijlagen

Dit Financieel Jaarverslag van het Rijk gaat over 2016, het jaar waarin de Nederlandse overheid voor het eerst sinds 2008 meer geld binnenkreeg dan het uitgaf.

Het begrotingstekort was niet de enige erfenis van de crisis waar we in 2016 afscheid van namen. De werkloosheid daalde flink, dankzij de 110.000 banen die erbij kwamen. Het aantal mensen met een onderwaterhypotheek nam flink af, dankzij de stijgende huizenprijzen. Maar liefst 215.000 mensen verkochten vorig jaar hun huis. Dit is het hoogste aantal huizenverkopen dat in Nederland ooit is gemeten. Daarnaast bouwde de overheid risico’s af die het tijdens de crisis nam om de economie overeind te houden, onder meer door de (gedeeltelijke) verkoop ABN Amro, ASR en Propertize. Ook lag de staatsschuld met 434 miljard euro eind 2016 32 miljard euro lager dan het kabinet verwachtte toen het de begroting opstelde in de zomer van 2015.

De Nederlandse economie groeide sinds het uitbreken van de crisis niet zo hard als in 2016. Het was het derde jaar met economische groei op rij. Deze groei was overal zichtbaar. De export deed het wederom goed, de investeringen stegen flink en consumenten gaven meer geld uit. Vooral deze laatste categorie is bemoedigend. Het consumentenvertrouwen bereikte in 2016 het hoogste niveau in negen jaar.

Ook de rechtmatigheid van de ontvangsten en uitgaven van het Rijk was in 2016 opnieuw hoog en voldeed aan de norm van 99 procent. Ging alles in 2016 dan goed? Nee, het ging ook mis. Dat de financiële besluitvorming van de Belastingdienst onder verscherpt toezicht kwam te staan, sprong het meest in het oog.

Buiten onze landsgrenzen nam de onzekerheid op veel gebieden toe. Bijvoorbeeld door de Brexit in het Verenigd Koninkrijk en de verkiezingsuitslag in de Verenigde Staten, maar uiteraard nog veel meer door aanslagen in Brussel, Nice en Berlijn. De Europese economie en de eurozone groeiden weliswaar gedegen, maar de onzekerheden laten zien dat buffers noodzakelijk zijn. Dat geldt ook voor Nederland. Dat in 2016 de overheidsfinanciën weer op orde waren is wat dat betreft een stap in de juiste richting.

De Minister van Financiën, Jeroen Dijsselbloem

De Nederlandse economie herstelde in 2016 verder. De omvang van de economie groeide met 2,2 procent in het hoogste tempo sinds het uitbreken van de financiële crisis in 2008. Het bruto binnenlands product per inwoner bereikte weer het niveau van voor de crisis. De groei was voor een groot deel binnenlands gedragen, geholpen door de toename van private consumptie en investeringen. Ook op de arbeidsmarkt ging het beter: de werkloosheid daalde flink en het aantal werkenden nam toe met ongeveer 110 duizend mensen.

De Europese economie kwam gestaag uit het dal, en het bruto binnenlands product (bbp) groeide met 1,7 procent in de eurozone en 1,9 procent in de EU. De lage inflatie en rente droegen bij aan de groei van consumptie en investeringen en eerdere hervormingen betaalden zich uit. De Europese overheidsfinanciën verbeterden ook: het EMU-tekort van de eurozone daalde tot 1,5 procent van het bbp en de overheidsschuld daalde licht. Buiten Europa was het economisch beeld wisselend. De wereldeconomie groeide met 3,1 procent, maar de groei van de wereldhandel bleef daarbij achter. In China en India was de economische groei hoog, maar in Rusland en Brazilië kromp het bbp. De Amerikaanse economie groeide met 1,6 procent en dus iets minder hard dan de afgelopen jaren.

Het Financieel Jaarverslag van het Rijk blikt terug op 2016 en geeft een overzicht van de economische en budgettaire ontwikkelingen en het financieel management. Hoofdstuk 1 schetst het economisch beeld in 2016 voor Nederland (1.2) en internationaal (1.3). Hoofdstuk 2 schetst het budgettaire beeld. Hoofdstuk 3 biedt een overzicht van risico’s waaraan de overheidsfinanciën blootstaan en beschrijft de manier waarop het kabinet die risico’s beheerst. Hoofdstuk 4 gaat in op rechtmatigheid van de rijksuitgaven en beschrijft het financieel management.

De Nederlandse economie groeide in 2016 met 2,2 procent. Daarmee groeide de economie voor het derde jaar op rij en in het hoogste tempo sinds het begin van de crisis in 2008. De lijn van de afgelopen jaren, van steeds sterker herstel, zette door. De crisis liet nog steeds zijn sporen achter in de economie, maar de stand van de Nederlandse economie was veel positiever dan een paar jaar geleden.

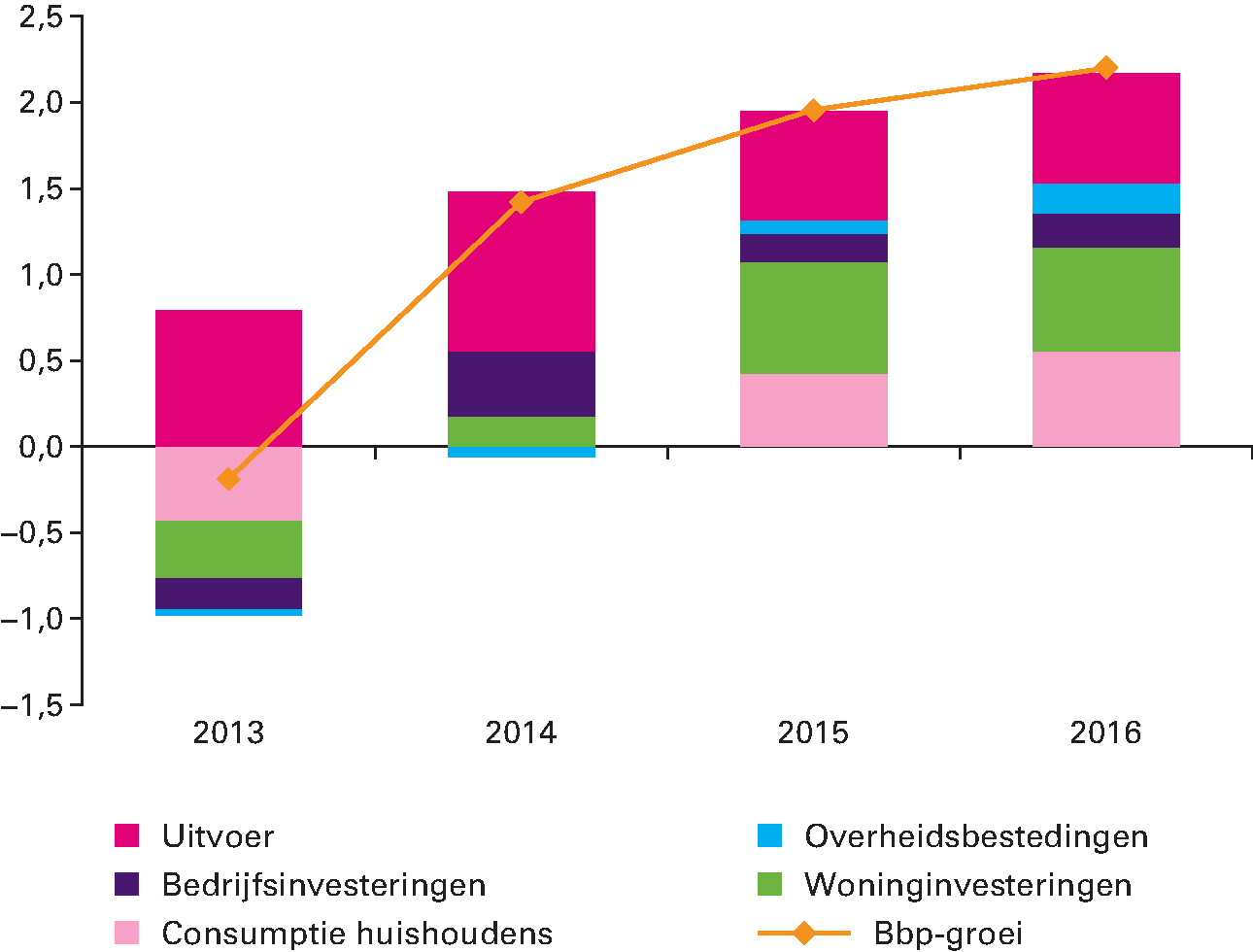

De groei kwam in 2016 voor een groot deel uit het binnenland. Figuur 1.2.1 laat zien dat alle categorieën van het bbp in 2016 toenamen. De consumptie van huishoudens groeide met 1,7 procent. Ook de omvang van de investeringen steeg flink, namelijk met 4,8 procent. De investeringen in woningen zijn een belangrijke bron van groei, met een stijging van 19 procent ten opzichte van het jaar daarvoor. De overheidsconsumptie nam met 1,0 procent toe. Tot slot groeide de export met 3,4 procent, en de import met 3,7 procent. De Nederlandse welvaart groeide dus nog steeds door handel met het buitenland, maar de groei kwam steeds meer uit de ontwikkeling in Nederland zelf.

Figuur 1.2.1 Bbp-groei

Bron: Centraal Planbureau (Centraal Economisch Plan 2017)

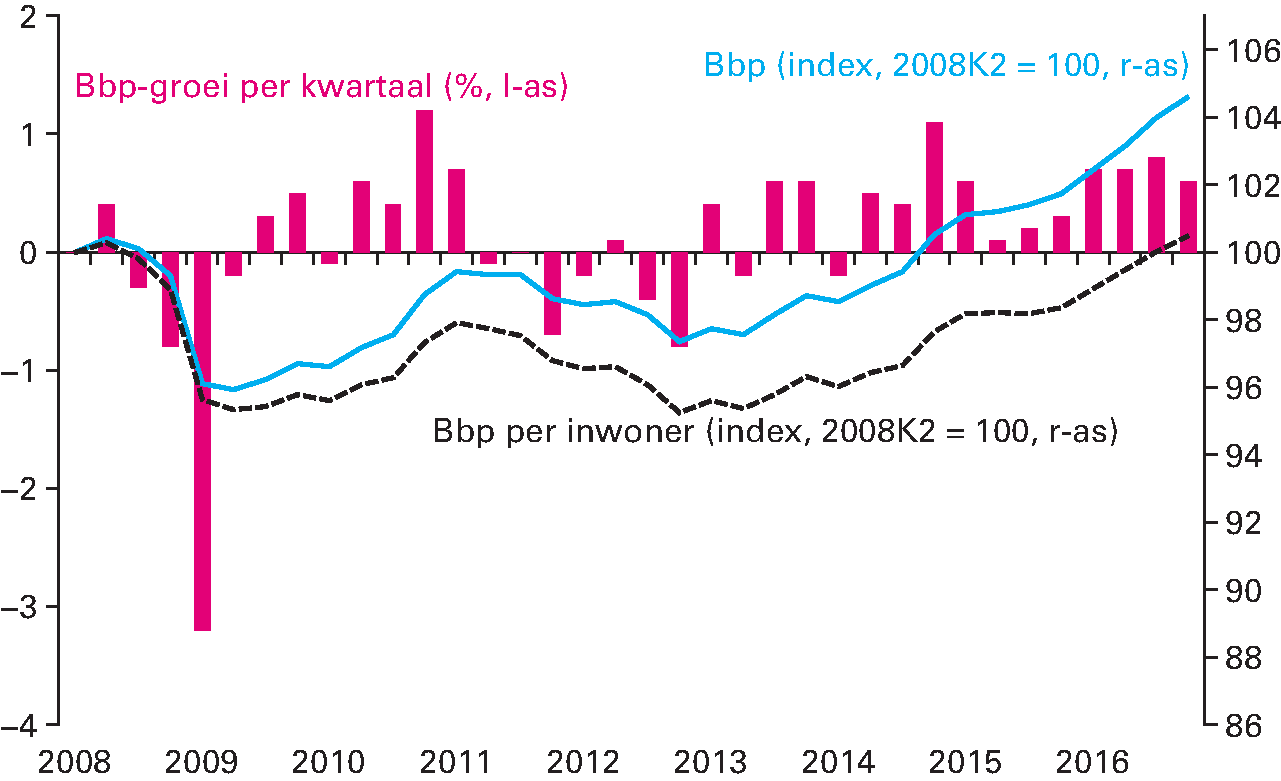

Het bbp per inwoner kwam in 2016 weer op het niveau van voor de crisis. Het bbp is een maatstaf voor de omvang van de economie, en daarmee voor de materiële welvaart van een land. In de crisisjaren kromp deze welvaart in Nederland flink. Het bbp per inwoner daalde zelfs nog iets meer, omdat de bevolking in die periode groeide. Figuur 1.2.2 laat zien dat het totale bbp al in 2014 weer het niveau van vòòr de crisis bereikte, maar dat het bbp per inwoner nog achterbleef. In het najaar van 2016 kwam ook het bbp per inwoner weer op dat niveau.

Figuur 1.2.2 Groei bbp per kwartaal en per inwoner

Bron: Centraal Bureau voor de Statistiek, eigen bewerking

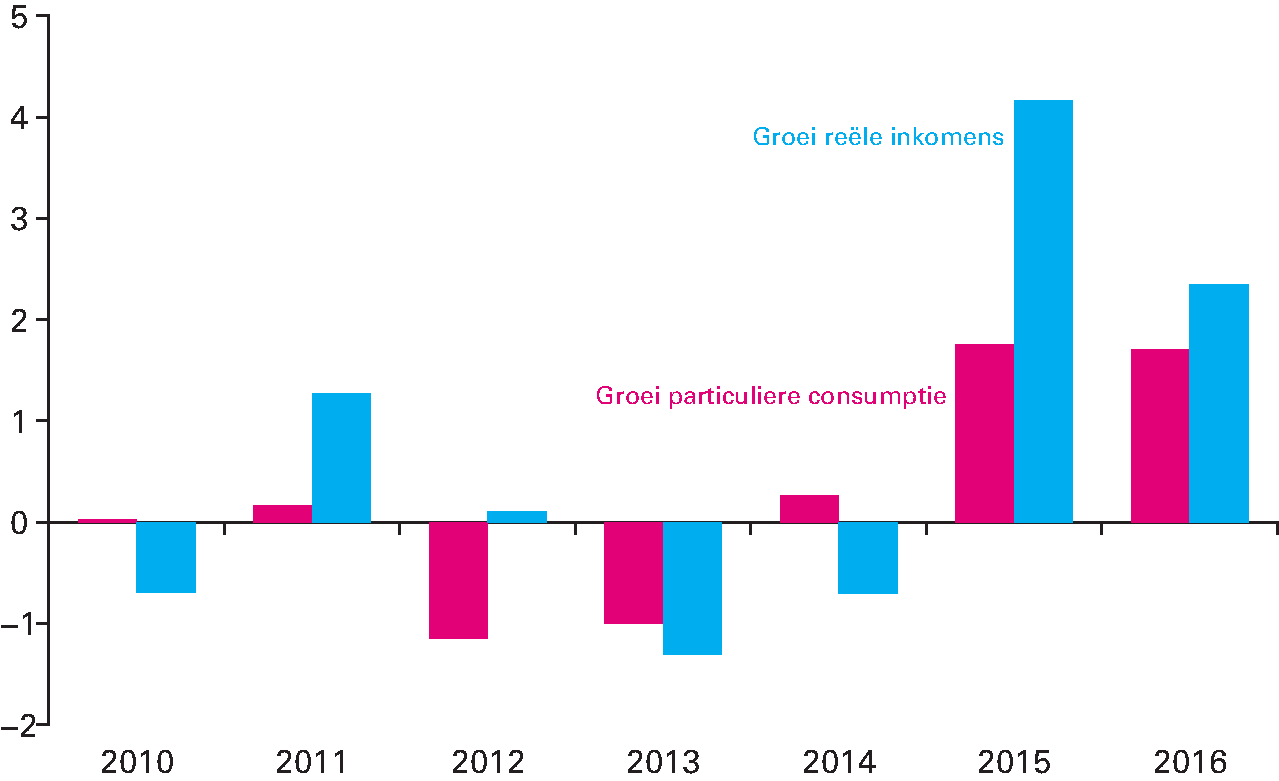

De consumptie van huishoudens groeide in 2016 flink. De groei van de consumptie hangt sterk samen met de groei van inkomens, zoals figuur 1.2.3 laat zien. In 2016 steeg de consumptie van huishoudens met 1,7 procent iets minder sterk dan de reëel beschikbare inkomens. Het herstel op de arbeidsmarkt droeg bij aan de inkomensgroei, omdat lonen gemiddeld stegen en de werkloosheid daalde. Ook de lage inflatie droeg bij aan de groei van reële inkomens. De inflatie was in 2016 bijzonder laag, met name door een daling van energieprijzen. De consumentenprijzen stegen op jaarbasis gemiddeld met maar 0,1 procent, en de inflatie lag daarmee op het laagste niveau in 20 jaar. Ook de stijging van huizenprijzen droeg bij aan de consumptie van huishoudens. Volgens het CPB volgt de consumptie van huishoudens de inkomensstijging met enige vertraging. Dat kan verklaren waarom de consumptie minder snel steeg dan de inkomens.

Figuur 1.2.3 Groei reële inkomens en particuliere consumptie

Bron: Centraal Planbureau (Centraal Economisch Plan 2017)

De consumptiegroei in 2016 is aangepast aan de hand van de CBS-realisatie.

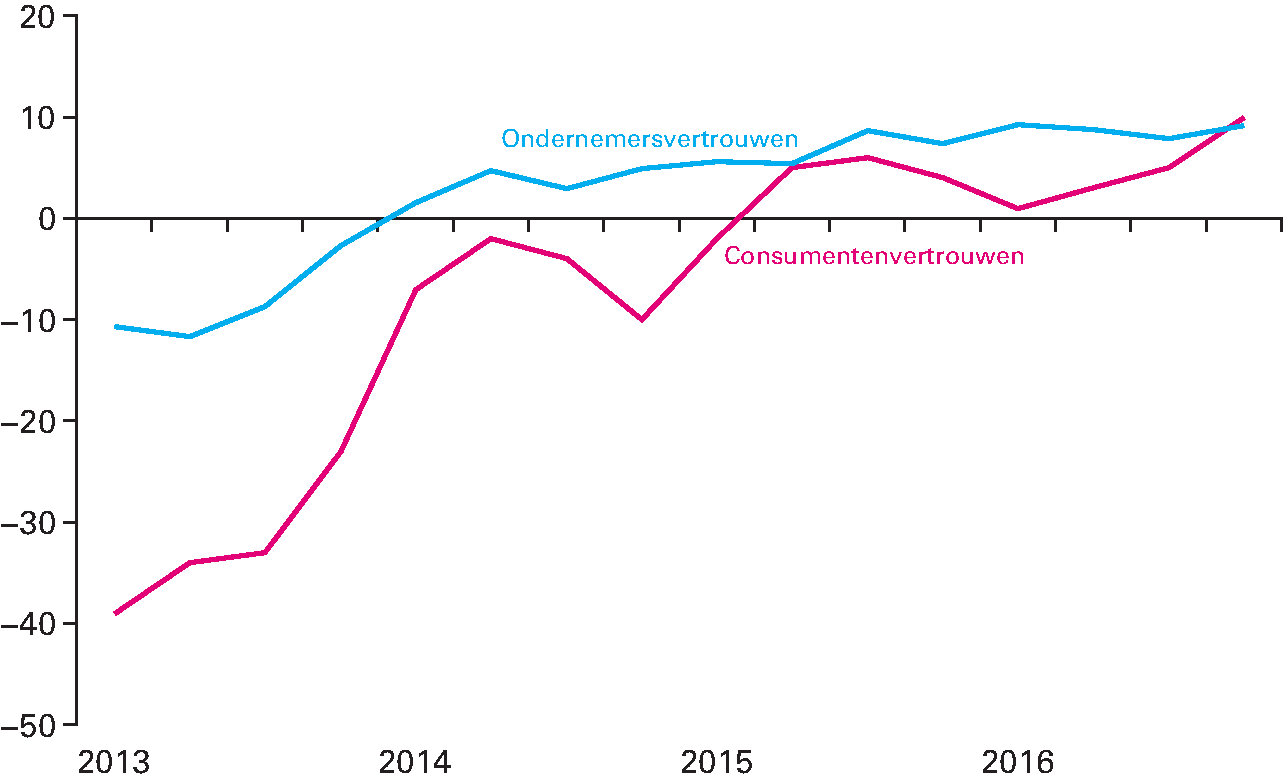

Consumenten en ondernemers kregen meer vertrouwen in de economie. Het economische sentiment verbeterde ook, zoals figuur 1.2.4 laat zien. Het consumentenvertrouwen was eind 2015 nog bescheiden positief, maar bereikte in 2016 het hoogste niveau in 9 jaar. Het sentiment bij ondernemers was al eerder positief en verbeterde nog iets meer. Ondernemers waren gemiddeld positief over het economisch klimaat, de productie en omzet en de verwachte investeringen.

Figuur 1.2.4 Economisch sentiment

Bron: Centraal Bureau voor de Statistiek

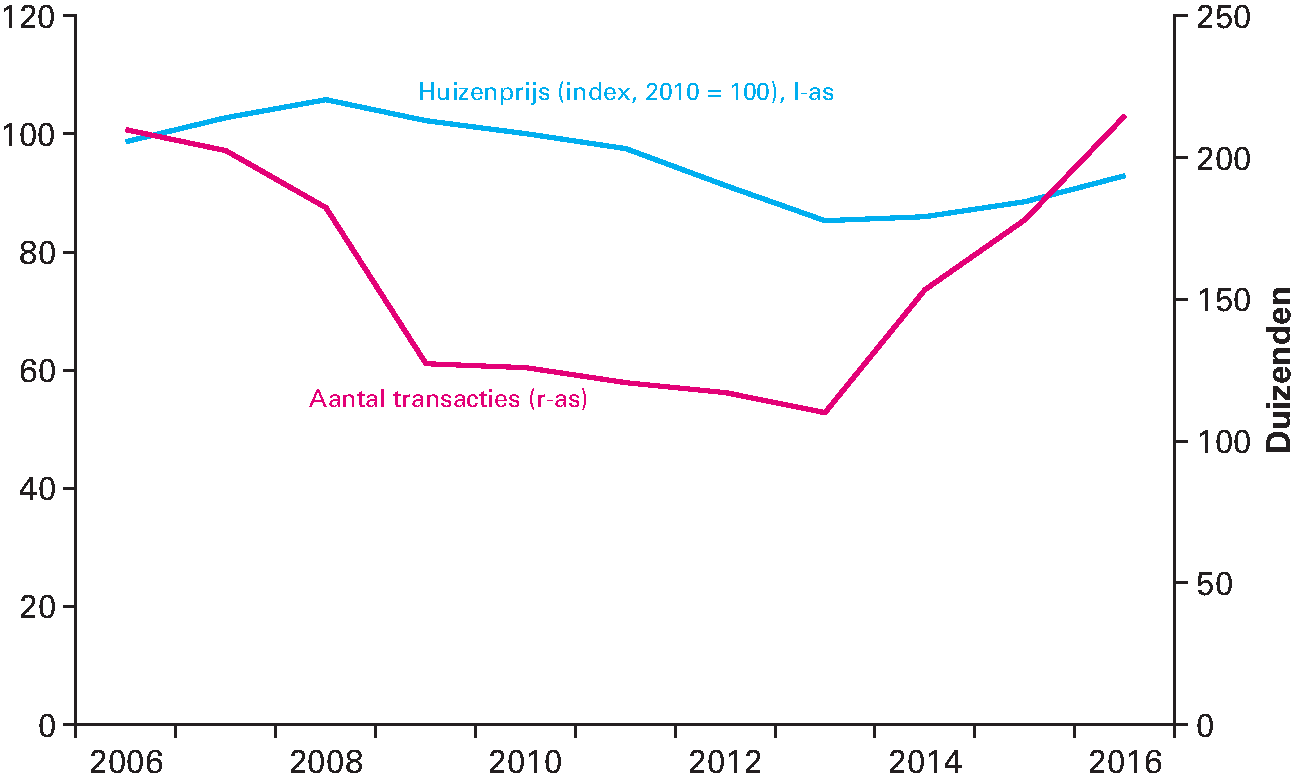

De huizenprijzen stegen en het aantal verkochte woningen bereikte een recordniveau. Koopwoningen waren eind 2016 6,7 procent duurder dan een jaar eerder, en de huizenprijzen stegen daarmee in het hoogste tempo sinds 2002. 215 duizend huishoudens (ver)kochten een woning; het hoogste aantal ooit in Nederland gemeten. Figuur 1.2.5 toont beide ontwikkelingen. Stijgende inkomens, de lage hypotheekrente en het vertrouwen in de economie droegen bij aan de prijsstijging. Met name in de grote steden stegen de prijzen snel: huizen in Amsterdam werden 13,5 procent duurder, maar ook in Rotterdam, Utrecht en Den Haag werden woningen 7 tot 10 procent duurder. Het aantal onderwaterhuishoudens, die een grotere hypotheekschuld dan woningwaarde hadden, daalde in 2016 verder. Eind 2015 had nog 25,6 procent van de huishoudens een onderwaterhypotheek, en eind 2016 waren dat er 17,6 procent.1

Figuur 1.2.5 Ontwikkeling huizenprijzen en aantal transacties

Bron: Centraal Bureau voor de Statistiek

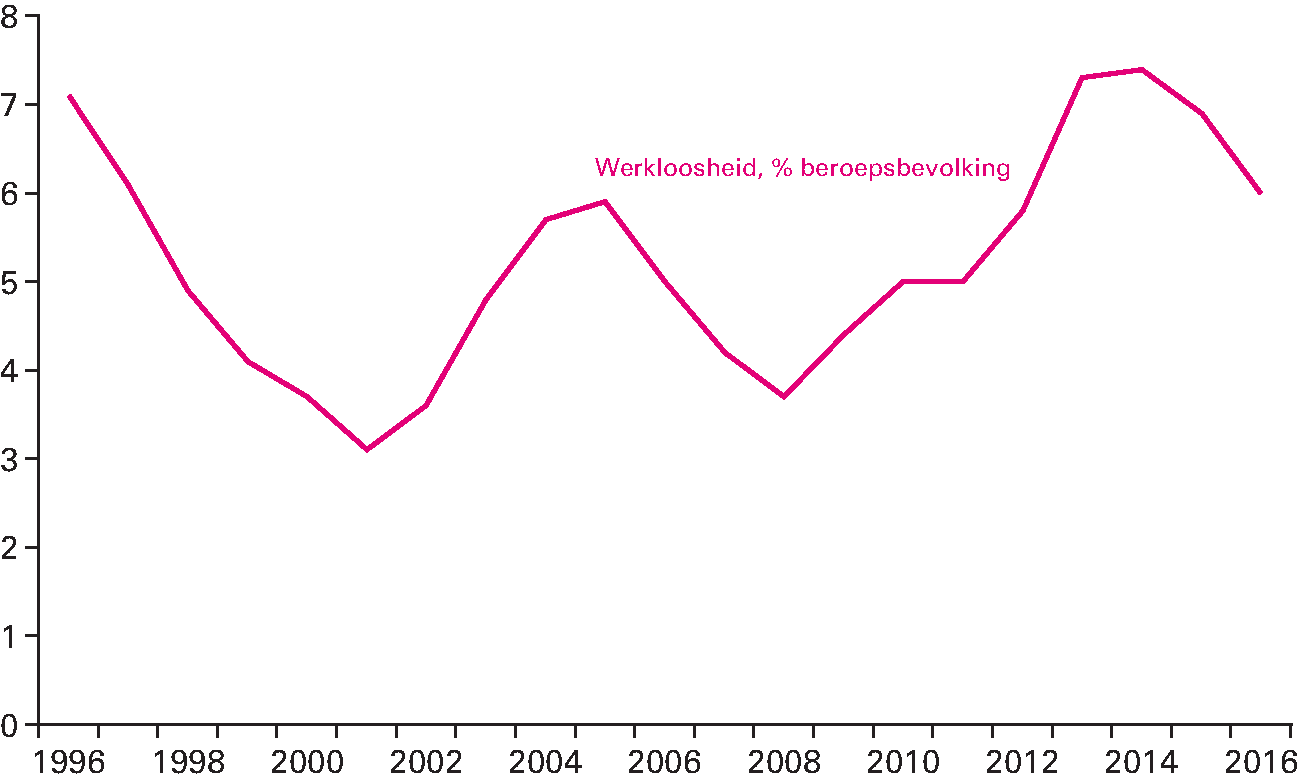

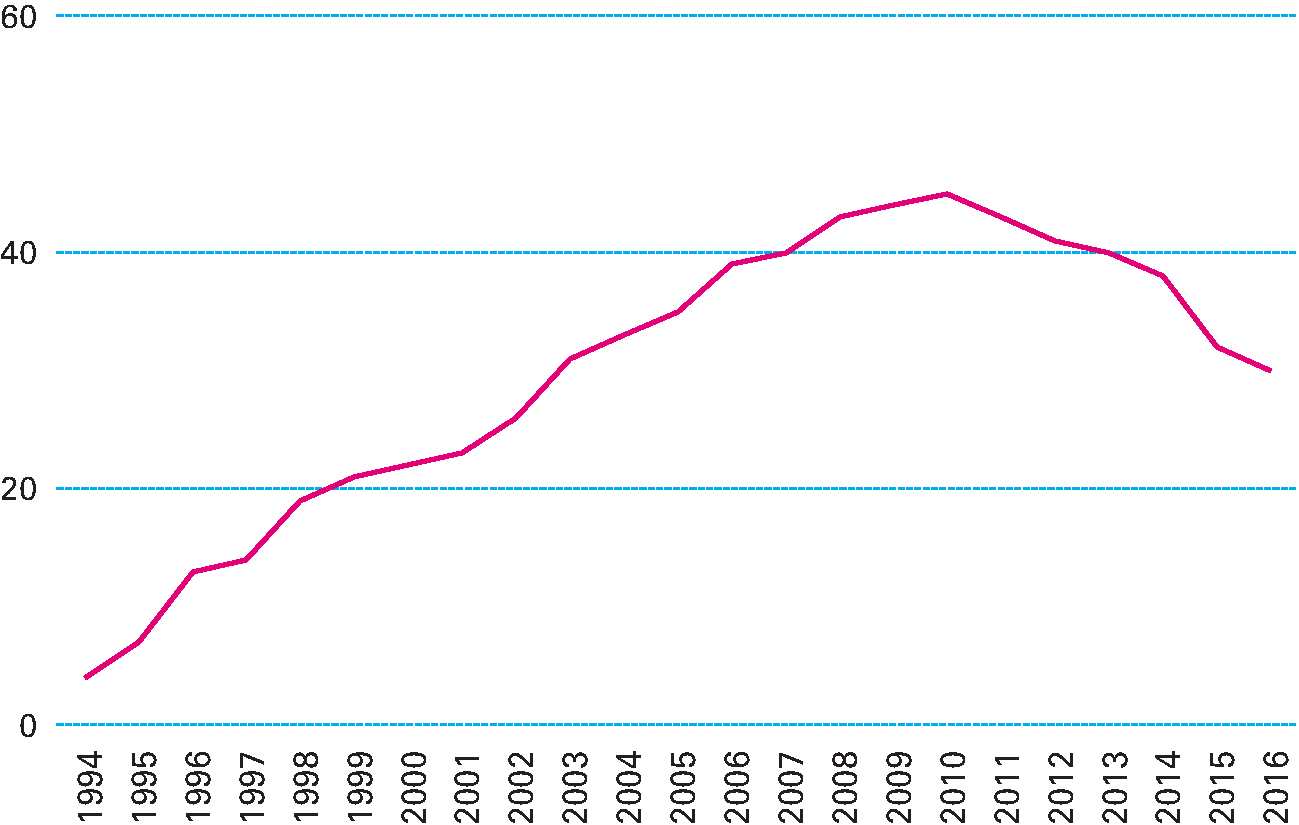

De werkloosheid daalde snel in 2016. In 2015 daalde de werkloosheid op jaarbasis voor het eerst, en die daling zette in 2016 door. De werkloosheid daalde van gemiddeld 6,9 procent van de beroepsbevolking in 2015 tot 6,0 procent in 2016. De werkloosheid kwam in december zelfs uit op 5,4 procent, het laagste niveau sinds eind 2011. Figuur 1.2.6 laat het niveau van de werkloosheid in historisch perspectief zien. Voor het eerst sinds 2009 daalde daarnaast het aantal langdurig werklozen, ook onder ouderen. In 2015 waren er nog ongeveer 260 duizend mensen langer dan een jaar werkloos, en in 2016 daalde dat aantal tot 216 duizend mensen.

Figuur 1.2.6 Werkloosheid

Bron: Centraal Planbureau

Het aantal mensen met een baan nam toe met 109 duizend personen. Het aantal werkenden groeide daarmee in het hoogste tempo sinds 2008. De werkloosheid daalde met 75 duizend mensen. Dat betekent dat ook het arbeidsaanbod groeide. Er kwamen dus niet alleen genoeg banen bij om de werkloosheid te laten dalen, maar ook om werk te bieden aan mensen die eerder niet op de arbeidsmarkt actief waren. Dat waren bijvoorbeeld jongeren die na een opleiding voor het eerst werk zoeken, maar ook mensen die zich eerder hadden teruggetrokken van de arbeidsmarkt en door het herstel van de economie weer op zoek gingen naar een baan.

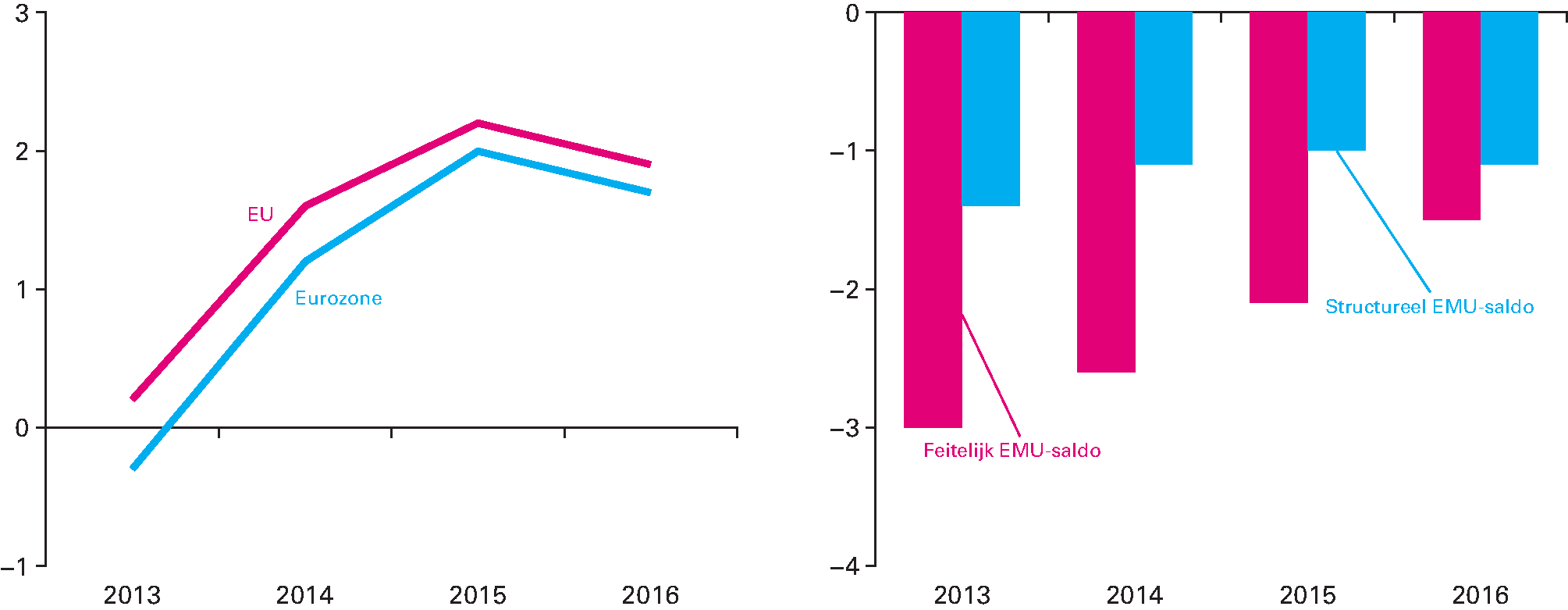

De Europese economie trok in 2016 verder aan. Het bbp groeide in de eurozone met 1,7 procent en in de EU met 1,9 procent, zoals figuur 1.3.1 laat zien. Het groeitempo in de eurozone lag iets onder dat van 2015, maar dat is het gevolg van een statistische bijstelling van de Ierse nationale rekeningen: als Ierland buiten beschouwing wordt gelaten zou het bbp iets sterker zijn gegroeid dan in 2015. Ook in Europa werd de groei breed gedragen: de consumptie, investeringen en de export groeiden allemaal. Het economische herstel werd ondersteund door de lage rente, de lage inflatie en het herstel op de arbeidsmarkt. De werkloosheid daalde in de eurozone van 10,9 procent naar 10 procent van de beroepsbevolking. De werkloosheid is daarmee nog steeds hoog, maar lag weer op het niveau van mei 2009. Er waren onderling flinke groeiverschillen, maar in vrijwel alle lidstaten groeide het bbp.

Figuur 1.3.1 en 1.3.2. Reële bbp-groei (procent per jaar) en EMU-saldo eurozone (procent van het bbp)

Bron: Europese Commissie (Winterraming 2017), AMECO

De Europese overheidsfinanciën verbeterden. De eurozone en EU hadden gemiddeld nog steeds een begrotingstekort, maar de trend van afnemende tekorten zette in 2016 door. Het EMU-saldo kwam in de eurozone uit op – 1,5 procent van het bbp en in de EU op – 1,7 procent, zoals figuur 1.3.2 laat zien. Als het EMU-saldo wordt gecorrigeerd voor de conjunctuur en incidentele uitgaven, zoals gebeurt met het structurele EMU-saldo, was er in de eurozone sprake van een kleine verslechtering. Het structurele saldo kwam voor de eurozone uit op – 1,1 procent van het bbp. De EMU-schuld is in de eurozone nog steeds hoog, maar daalde in 2016 van 92,6 procent tot 91,5 procent van het bbp.

De Europese Raad besloot op 17 juni om Cyprus, Ierland en Slovenië te ontslaan uit de buitensporigtekortprocedure. Deze lidstaten hebben hun te hoge tekorten voldoende gecorrigeerd. Hierdoor zitten er nog 6 landen in een buitensporigtekortprocedure.

Er waren aanhoudende zorgen over de situatie rondom een aantal Europese banken. Zo kampten verschillende banken met een hoog aantal slechte leningen. Meerdere Europese banken hebben orde op zaken gesteld, bijvoorbeeld door te zoeken naar nieuw privaat kapitaal en hun balansen op te schonen. In een aantal lidstaten hebben overheden maatregelen genomen. Zo heeft de Italiaanse overheid onder andere haar insolventieraamwerk versterkt en geprobeerd om de markt voor slechte leningen te vergroten.2

De wereldeconomie groeide in 2016 met 3,1 procent. De wereldwijde groei was daarmee ongeveer gelijk aan het niveau van 2015, namelijk 3,2 procent. De wereldhandel bleef met een groei van 2,3 procent enigszins achter bij de ontwikkeling van de wereldeconomie. In de Verenigde Staten viel de bbp-groei met 1,6 procent lager uit dan eerdere jaren. Dit kwam mede doordat investeringen in de grondstofsector in de eerste helft van 2016 terugliepen als gevolg van de daling van de olieprijs in 2015. Het herstel op de arbeidsmarkt hield echter aan en de werkloosheid daalde tot 4,7 procent in december. Ook de kerninflatie, dus zonder energie- en grondstofprijzen, nam toe tot 1,7 procent op jaarbasis. Dit was reden voor de Federal Reserve om de beleidsrente in december voor de tweede keer sinds 2008 te verhogen naar 0,50 procent –0,75 procent.

In China en India groeide de economie met respectievelijk 6,7 procent en 7,0 procent. De groei in China neemt geleidelijk af omdat er sprake is van een verschuiving naar een meer evenwichtig duurzaam groeimodel dat is gebaseerd op een grotere rol voor binnenlandse consumptie en de dienstensector. De kredietgroei in China nam echter wel toe waardoor de noodzakelijke verandering van het groeimodel kan worden vertraagd en de kans op misallocatie toeneemt. De Indiase economie profiteerde onder meer van de hervormingen die de afgelopen jaren zijn doorgevoerd, zoals efficiëntere faillisementswetgeving. De afschaffing van grote coupures aan het eind van 2016 leidde echter tot tekorten aan contant geld waardoor de consumptie tijdelijk afnam.

De Braziliaanse economie kende, mede door de gestegen politieke onzekerheid, een economische krimp van 3,5 procent. Ook de Russische economie kromp in 2016, maar de bbp-daling werd gedempt doordat de olieprijzen in de tweede helft van 2016 weer toenamen.

Het begrotingsoverschot van 2,9 miljard euro is het belangrijkste nieuws in een terugblik op de overheidsfinanciën in 2016. Dat is het eerste begrotingsoverschot sinds 2008, dat uitgedrukt als percentage van de omvang van de economie 0,4 procent van het bbp bedraagt. Uiteraard gaan achter dit nieuwswaardige feit tal van ontwikkelingen, keuzes en budgettaire bijstellingen schuil. Dit hoofdstuk laat de verschillen zien tussen de begrote en de gerealiseerde cijfers en de verschillen tussen 2015 en 2016.

In paragraaf 2.1 passeren de kerncijfers van de overheidsfinanciën en het macro-economische beeld over 2016 de revue. Paragraaf 2.2 duikt in de ontwikkeling van het overheidssaldo en de overheidsschuld, waarna in paragraaf 2.3 de ontwikkeling van de uitgaven en in 2.4 de ontwikkeling van de inkomsten van de overheid centraal staan.

Het huishoudboekje van de overheid ziet er, terugblikkend op 2016, een stuk beter uit dan het kabinet in 2015 had verwacht toen het de begroting opstelde. Het Rijk gaf minder geld uit dan geraamd, de opbrengst uit belastingen en premies lag hoger dan verwacht en de overheidsschuld daalde aanzienlijk.

| MN 2016 | FJR 2016 | Verschil | ||

|---|---|---|---|---|

| Inkomsten (belastingen en sociale premies) | 247,8 | 258,8 | 11,0 | |

| Netto uitgaven onder de kaders | 253,5 | 253,3 | – 0,2 | |

| waarvan Rijksbegroting in enge zin | 108,1 | 110,6 | 2,4 | |

| waarvan Sociale Zekerheid en Arbeidsmarktbeleid | 77,5 | 76,6 | – 0,9 | |

| waarvan Budgettair Kader Zorg | 67,8 | 66,1 | – 1,7 | |

| Overige netto uitgaven | 3,0 | 2,9 | – 0,1 | |

| waarvan gasbaten (kasbasis) | – 5,7 | – 1,9 | 3,8 | |

| waarvan rentelasten | 7,8 | 7,2 | – 0,5 | |

| waarvan zorgtoeslag | 4,4 | 4,2 | – 0,2 | |

| waarvan overig | – 3,5 | – 6,6 | – 3,1 | |

| Totale netto uitgaven | 256,4 | 256,2 | – 0,3 | |

| EMU-saldo centrale overheid | – 8,6 | 2,7 | 11,3 | |

| EMU-saldo lokale overheden | – 1,9 | 0,3 | 2,2 | |

| Feitelijk EMU-saldo | – 10,6 | 2,9 | 13,5 | |

| Feitelijk EMU-saldo (in procenten bbp) | – 1,5% | 0,4% | 1,9% | |

| EMU-schuld | 466 | 434,1 | – 32 | |

| EMU-schuld (in procenten bbp) | 66,2% | 62,3% | – 4,0% | |

| bbp | 704 | 697 | – 7 | |

De uitgaven van het Rijk bedroegen vorig jaar 256,2 miljard euro, 0,3 miljard euro minder dan begroot. De uitgaven onder de kaders waren 0,2 miljard euro lager dan begroot, en ook de uitgaven buiten het uitgavenkader vielen mee, namelijk 0,1 miljard euro. Zo waren de rentekosten voor de staatsschuld en de uitgaven aan de zorgtoeslag lager dan het kabinet verwachtte. De opbrengsten uit de gaswinning vielen met 1,9 miljard euro in totaal 3,8 miljard euro lager uit dan begroot.

De opbrengsten uit de belastingheffing en de sociale premies waren, onder andere door de hogere werkgelegenheid, 11 miljard euro hoger dan de Miljoenennota 2016 vermeldde. Die hogere inkomsten en lagere rijksuitgaven samen hebben tot een verbetering van het EMU-saldo van de centrale overheid geleid. De begroting ging uit van een EMU-tekort van 8,6 miljard euro, maar dat is omgeslagen in een overschot van 2,7 miljard euro. Als ook het EMU-overschot van gemeenten, provincies en waterschappen meegenomen wordt van 0,3 miljard euro, dat is 2,2 miljard euro hoger dan begroot, komt de collectieve sector uit op een EMU-overschot 2,9 miljard euro. Afgezet tegen de omvang van de economie, het bruto binnenlands product (bbp), bedroeg het overschot 0,4 procent, terwijl het kabinet in de begroting voor 2016 nog rekening hield met een tekort van – 1,5 procent.

De schuld van de collectieve sector (ook wel de EMU-schuld genoemd) lag eind 2016 32 miljard euro lager dan het kabinet verwachtte toen het de begroting 2016 opstelde in de zomer van 2015. De 434 miljard euro schuld is gelijk aan 62,3 procent van het bbp. Dat is 4,0 procentpunt lager dan de verwachte 66,2 procent uit de Miljoenennota 2016.

| MN 2016 | FJR 2016 | Verschil | |

|---|---|---|---|

| Economische groei (volumegroei, in procenten) | 2,4% | 2,2% | – 0,2% |

| Inflatie (consumentenprijsindex, mutatie per jaar in procenten) | 1,2% | 0,3% | – 0,9% |

| Contractloon marktsector (mutatie per jaar in procenten) | 1,4% | 1,7% | 0,3% |

| Werkloze beroepsbevolking (in duizenden personen, internationale definitie) | 605 | 538 | – 67 |

| Lange rente (niveau in procenten) | 0,9% | 0,3% | – 0,6% |

| Eurokoers (dollar per euro) | 1,09 | 1,11 | 0,02 |

| Olieprijs (dollar per vat) | 60 | 43 | – 17 |

De groei van de economie is vorig jaar lager uitgevallen dan de raming op basis waarvan het kabinet de begroting voor 2016 heeft opgesteld. De veronderstelde groei was met 2,4 procent hoger dan de 2,2 procent groei die feitelijk plaats heeft gevonden, zoals ook hoofdstuk 1 beschrijft. De inflatie, de lange rente en de olieprijs lagen ook lager dan gedacht in de zomer van 2015. De lonen in de marktsector en de koers van de euro ten opzichte van de dollar lagen iets hoger dan geraamd ten tijde van de begroting.

In de Europese Unie gelden sinds het Verdrag van Maastricht uit 1992 regels voor het bijhouden van overheidstekorten, -overschotten en -schulden. Deze regels zijn vastgelegd in het zogenoemde European System of Accounts (ESA), zodat de Europese Unie de overheidsfinanciën van lidstaten van de Europese Unie goed en gemakkelijk kan vergelijken. Dat is van groot belang voor het Stabiliteits- en Groeipact (SGP). In dit pact hebben Europese landen afgesproken aan welke eisen overheidsfinanciën van de lidstaten moeten voldoen. Deze afspraken gelden ook voor Nederland.

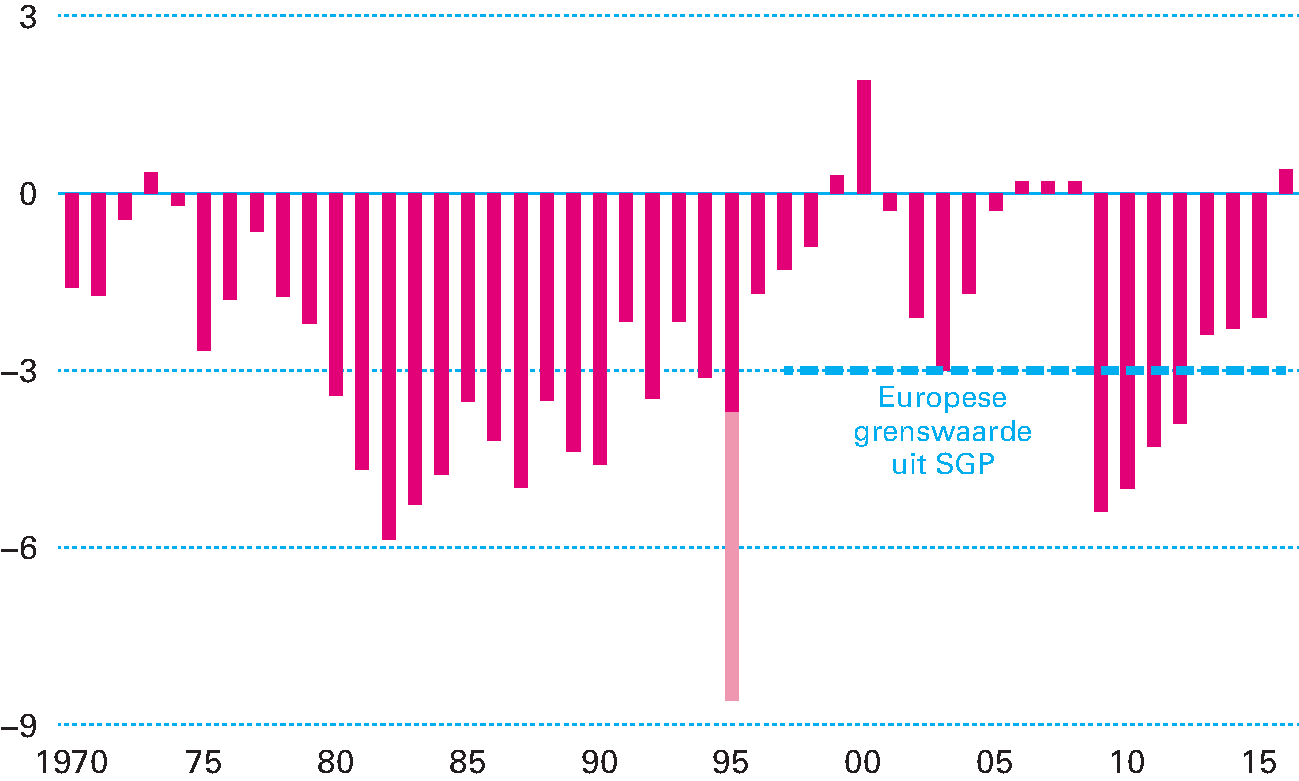

Het saldo van inkomsten en uitgaven van de overheid is het afgelopen jaar uitgekomen op een overschot van 0,4 procent van het bbp. De overheidsinkomsten waren dus hoger dan de uitgaven van de overheid. Er resteerde eind 2016 een overschot van 2,9 miljard euro, gemiddeld bijna 8 miljoen euro per dag. Daarmee was 2016 het eerste jaar sinds 2008 waarin de overheid meer geld ontving dan uitgaf, zie ook figuur 2.2.1.

Figuur 2.2.1 Ontwikkeling EMU-saldo (in procenten bbp)

Bron: CBS, bewerking Ministerie van Financiën. Het EMU-saldo 1995 wordt vertekend door een eenmalige uitgave van 41,9 procent van het bbp vanwege de balansverkorting tussen het Rijk en woningcorporaties in dat jaar.

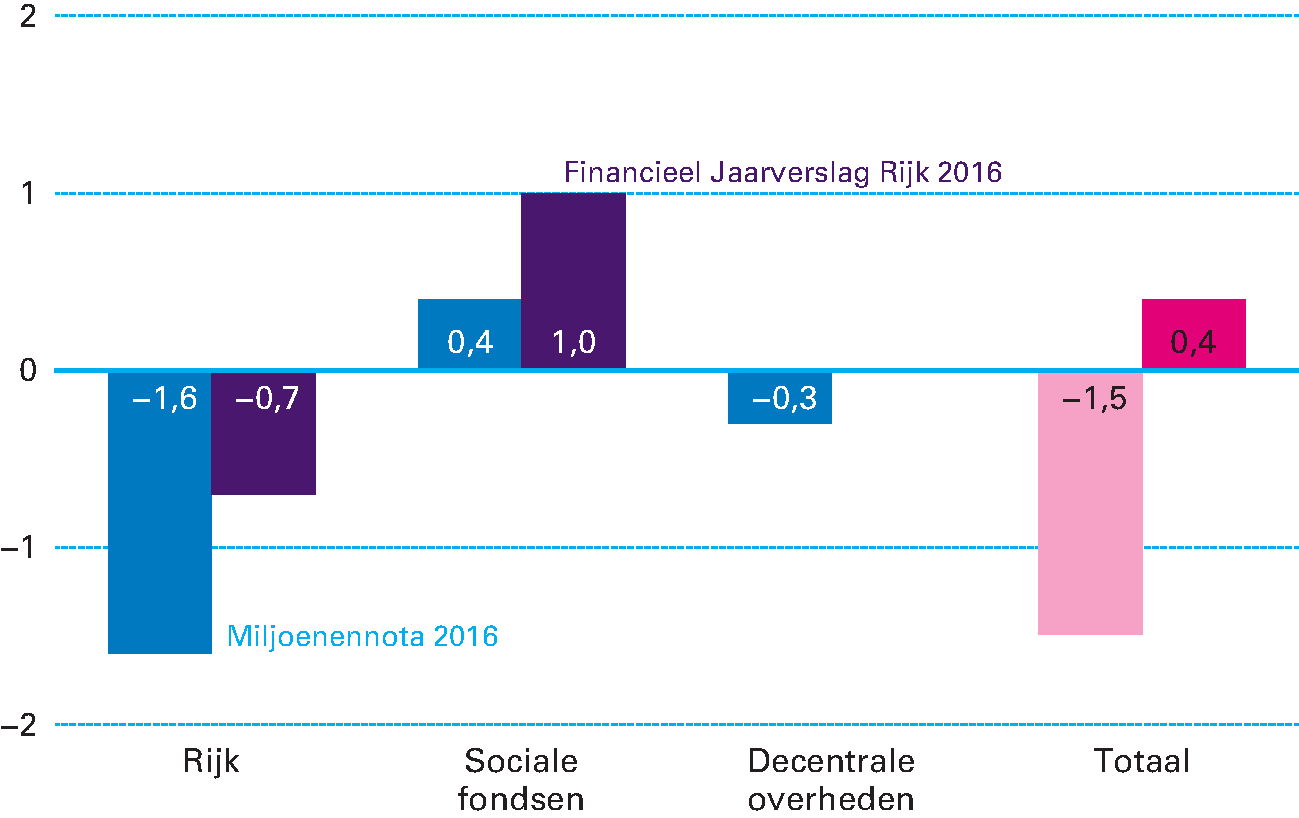

Het EMU-tekort is het tekort van de gehele collectieve sector, dus niet alleen het tekort van het Rijk, maar ook tekorten van sociale fondsen, de rest van de centrale overheid en decentrale overheden. Onder decentrale overheden vallen naast gemeenten, provincies en waterschappen bijvoorbeeld ook samenwerkingsverbanden tussen verschillende decentrale overheden. Figuur 2.2.2 toont de aandelen van de verschillende onderdelen van de collectieve sector in het EMU-saldo.

Het geraamde overschot bij de sociale fondsen van 0,4 procent van het bbp bleek uiteindelijk een overschot van 1,0 procent van het bbp. Die meevaller in combinatie met het lagere tekort bij de centrale overheid – een tekort van 0,7 procent van het bbp in plaats van 1,6 procent van het bbp – heeft ervoor gezorgd voor een overschot in plaats van een EMU-tekort. Decentrale overheden kenden vorig jaar een EMU-saldo van 0,0 procent, een verbetering van 0,3 procentpunt ten opzichte van de begroting.

Figuur 2.2.2 Opbouw van het EMU-saldo 2016 (in procenten bbp)

Bron: CBS, bewerking Ministerie van Financiën

Alle overheidslagen moeten zich inspannen om het EMU-tekort binnen de perken te houden.3 Het kabinet heeft met decentrale overheden voor de gehele kabinetsperiode afspraken gemaakt over hun bijdrage aan de verbetering van de overheidsfinanciën gedurende de kabinetsperiode.4 Decentrale overheden hebben zich bij de start van de kabinetsperiode gebonden aan een maximaal EMU-tekort van 0,4 procent van het bbp in 2016. Met een saldo van 0,0 procent van het bbp hebben ze zich ruim gehouden aan die afspraak.

| 2016 | ||

|---|---|---|

| EMU-saldo Miljoenennota 2016 | – 1,5% | |

| Noemereffect | 0,0% | |

| Belasting- en premie-inkomsten | 1,6% | |

| Uitgaven | ||

| Rijksbegroting in enge zin | – 0,3% | |

| Sociale Zekerheid en Arbeidsmarktbeleid | 0,1% | |

| Budgettair Kader Zorg | 0,2% | |

| Gasbaten (transactiebasis) | – 0,4% | |

| Rentelasten | 0,1% | |

| Dividend staatsdeelnemingen | 0,1% | |

| EMU-saldo lokale overheden | 0,3% | |

| Kas-transverschil EU-afdrachten | 0,4% | |

| Overige kas-transverschillen | 0,0% | |

| Overige uitgaven | 0,0% | |

| EMU-saldo Financieel Jaarverslag Rijk 2016 | 0,4% | |

Tabel 2.2.1 duidt het verschil van 1,9 procent van het bbp in het EMU-saldo tussen de Miljoenennota 2016 en het Financieel Jaarverslag over 2016. Een belangrijke oorzaak zijn de hoger uitgevallen inkomsten uit belastingen en premies voor de volks- en werknemersverzekeringen. De uitgaven van de overheid onder het uitgavenkader bleven per saldo en als percentage van het bbp gelijk. De inkomsten uit de gaswinning vielen 0,4 procent van het bbp lager uit dan het kabinet dacht toen het de begroting schreef. Die tegenvaller valt weg tegen het kas-transactieverschil in de EU-afdrachten. Kas-transactieverschillen zijn uitgaven of ontvangsten die meetellen in het EMU-saldo in 2016, maar die de overheid vorig jaar niet daadwerkelijk uit de kas heeft betaald of heeft ontvangen, of andersom.

Daarnaast waren de rentelasten voor de overheid lager dan gedacht en keerden staatsdeelnemingen meer dividend uit aan de overheid dan waarmee rekening was gehouden in de begroting. Onder overige uitgaven – die ook een positief effect hadden op het EMU-saldo – vallen uitgaven die niet onder het uitgavenkader van het Rijk vallen, maar wel het EMU-saldo beïnvloeden. Denk bijvoorbeeld aan de zorgtoeslag.

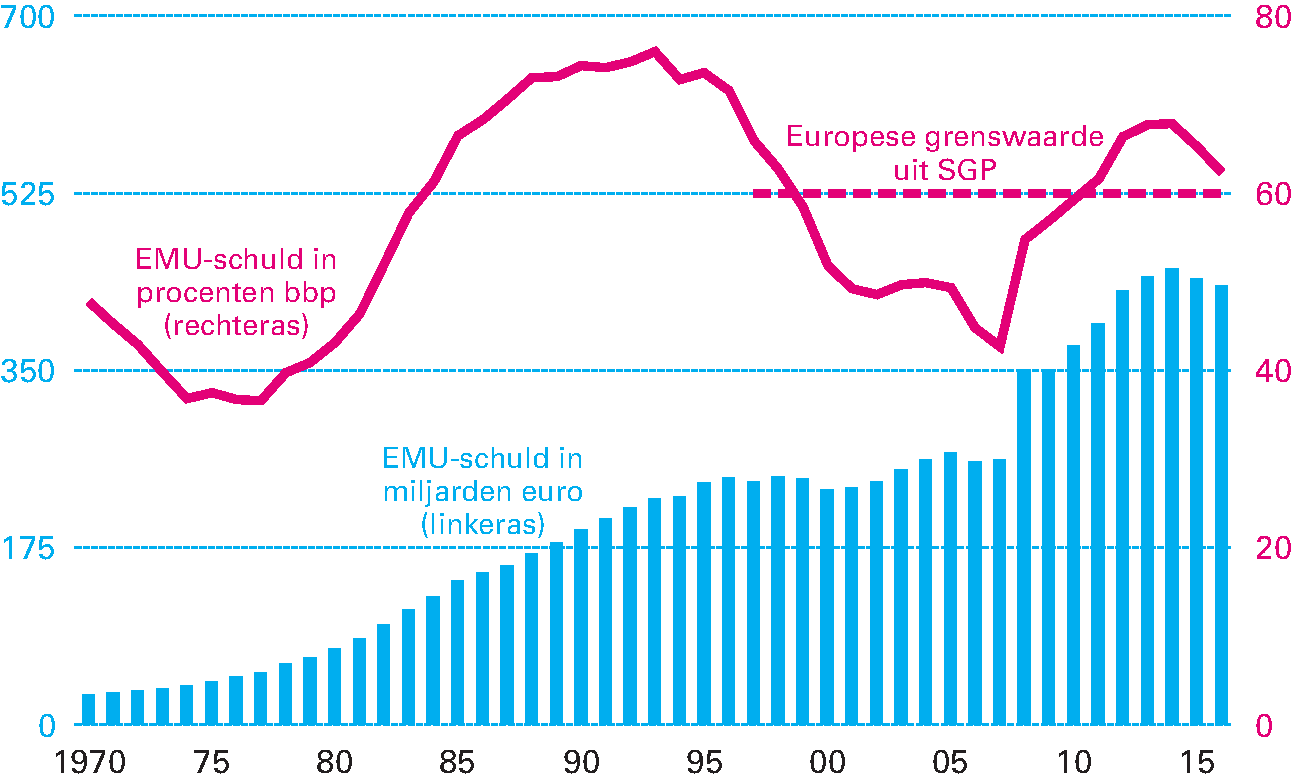

De overheidsschuld volgens de EMU-definitie bedroeg eind 2016 434 miljard euro, zoals figuur 2.2.3 weergeeft. Dat is 32 miljard euro lager dan waarmee het kabinet ten tijde van de Miljoenennota 2016 rekening hield. Als percentage van het bruto binnenlands product (bbp) bedroeg de overheidsschuld eind vorig jaar 62,3 procent van het bbp.

Figuur 2.2.3 Ontwikkeling EMU-schuld

Bron: CBS, bewerking Ministerie van Financiën

In de Miljoenennota 2016 schreef het kabinet dat de EMU-schuld eind 2016 naar verwachting 66,2 procent van het bbp zou zijn. De daadwerkelijke schuld lag eind vorig jaar 3,9 procentpunt lager, zie tabel 2.2.2. De schuld eind 2015 viel al een stuk lager uit dan in de Miljoenennota 2016 verondersteld en dat werkt natuurlijk ook door in een lagere schuld in 2016. De economische groei viel vorig jaar lager uit dan gedacht, waardoor de schuld als percentage van het bbp hoger uitkwam en wel met 0,6 procent. De verbetering van het EMU-saldo, zie ook tabel 2.2.1, zorgt weer voor een verbetering van de schuld ten opzichte van de begroting.

| 2016 | |

|---|---|

| EMU-schuld Miljoenennota 2016 | 66,2% |

| Realisatie schuld ultimo 2015 | – 2,4% |

| Noemereffect | 0,6% |

| Mutatie EMU-saldo | – 1,9% |

| Aan- en verkoop staatsbezit | – 0,5% |

| Overname schulden Propertize | – 0,3% |

| Renteswaps | – 0,7% |

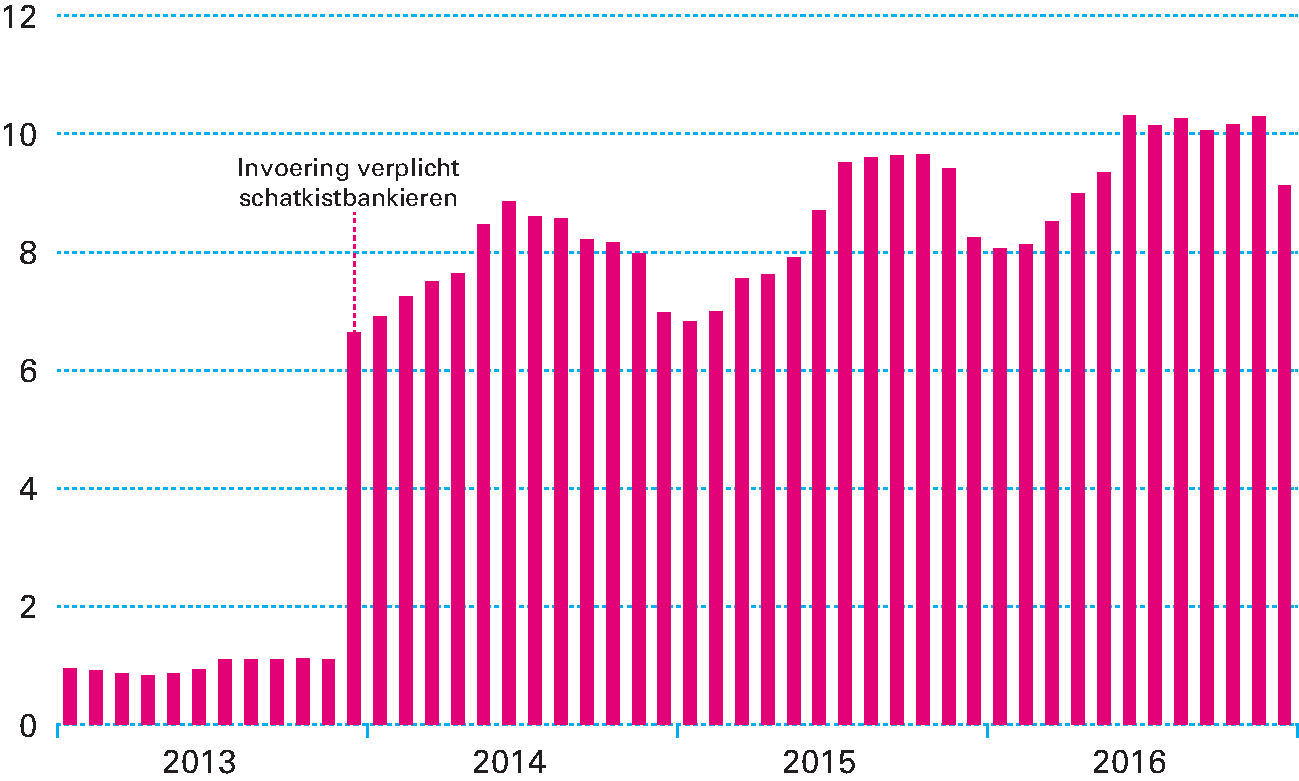

| Schatkistbankieren | 0,4% |

| Kas-transactieverschillen | 0,7% |

| Overig | 0,1% |

| EMU-schuld Financieel jaarverslag van het Rijk 2016 | 62,3% |

De opbrengsten uit de verkoop van staatsbezit vielen hoger uit dan gedacht en verlaagden de schuld dus meer dan vooraf gedacht. De verkoop van Propertize leidde tot een lagere EMU-schuld. Dat gold ook voor de opbrengsten uit renteswaps. Publieke instellingen stalden minder (tijdelijk overtollig) publiek geld bij het Rijk, waardoor dit zogenoemde schatkistbankieren minder bijdroeg aan een lagere EMU-schuld dan verwacht in de begroting. Kas-transactieverschillen hebben gezorgd voor een stijging van de EMU-schuld van 0,7 procent van het bbp ten opzichte van de Miljoenennota 2016.

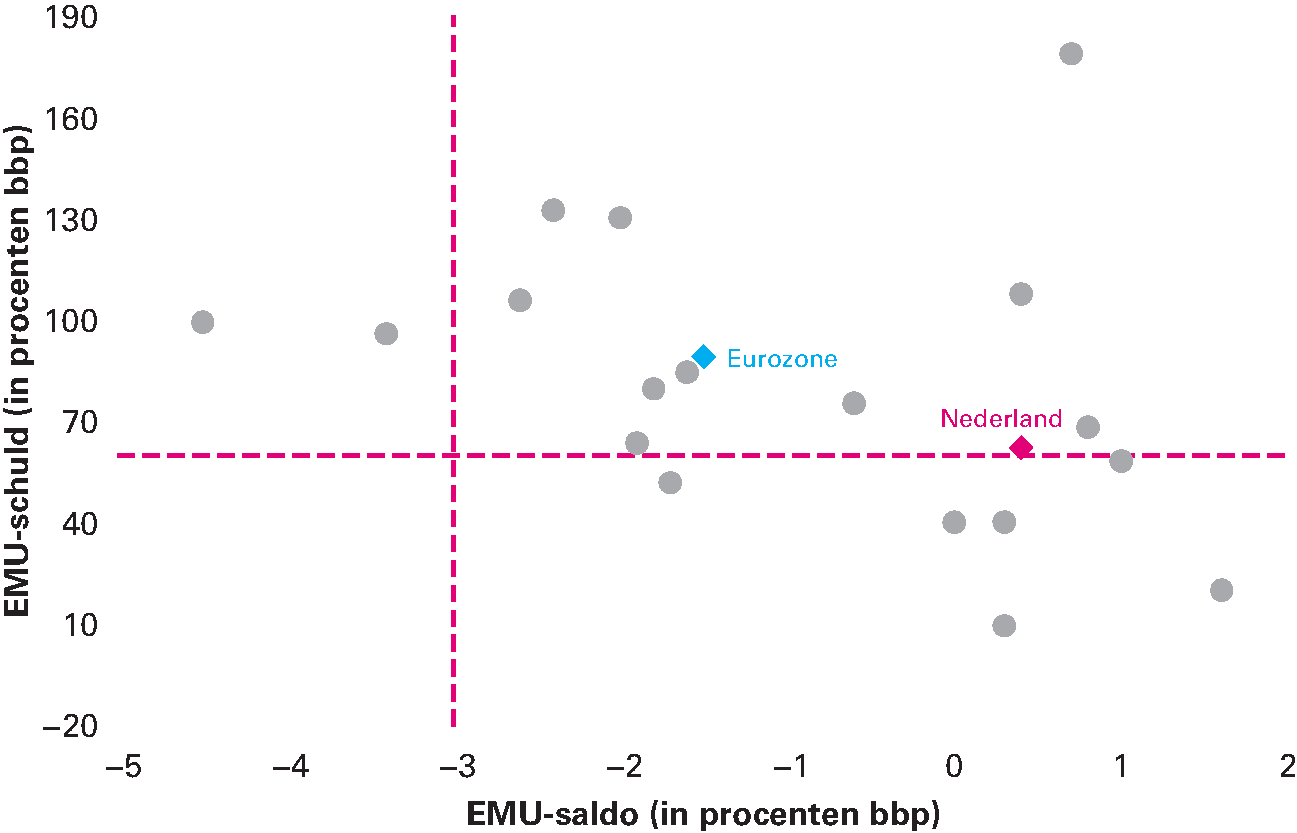

De Nederlandse overheidsfinanciën staan er beter voor dan gemiddeld in de eurozone, zoals figuur 2.2.4 laat zien. De gemiddelde overheidsschuld in de eurozone bedraagt 89,2 procent van het bbp. De schuld van de Nederlandse collectieve sector ligt, zoals eerder belicht, bijna 26 procentpunt lager op 62,3 procent van het bbp. Weinig landen binnen de eurozone noteren net als Nederland een overschot over vorig jaar. Het overschot van 0,4 procent van het bbp is bijna 2 procentpunt hoger dan het gemiddelde EMU-tekort binnen de eurozone van 1,5 procent.

Figuur 2.2.4 EMU-saldo en EMU-schuld lidstaten in de eurozone

Bron: Eurostat

| MN 2016 | FJR 2016 | |

|---|---|---|

| Feitelijk EMU-saldo | – 1,5% | 0,4% |

| Af: conjuncturele component / incidentele componenten | – 0,2% | – 0,1% |

| Structureel EMU-saldo | – 1,3% | 0,6% |

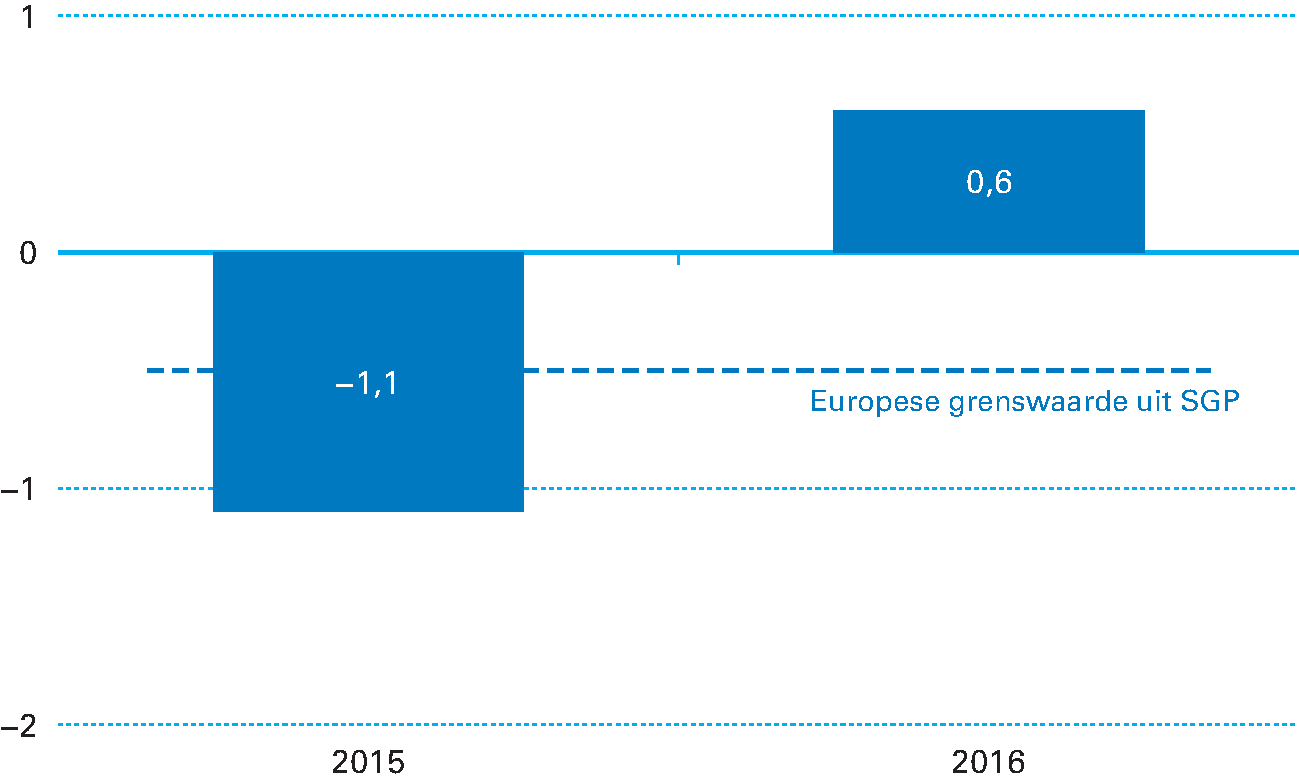

De bekendste eisen uit het zogenoemde Stabiliteits- en Groeipact (SGP) zijn dat de lidstaten een maximale schuld van 60 procent van het bbp mogen hebben en maximaal een feitelijk tekort van 3 procent van het bbp. Naast grenzen aan het tekort en de schuld stelt het SGP nog andere eisen waaraan de begrotingen van lidstaten moeten voldoen. Een begroting moet ook beoordeeld worden op de hoogte en de ontwikkeling van het structureel saldo.

De correctie voor de conjunctuur in de economie is 0,1 procentpunt kleiner dan de correctie waarmee de begroting 2016 rekening hield, zoals tabel 2.2.3 laat zien. Zodoende komt het structureel saldo van de Nederlandse overheid in 2016 uit op een structureel overschot van 0,6 procent van het bbp. Nederland blijft dus weg bij de middellangetermijndoelstelling van een maximaal tekort van 0,5 van het bbp, zoals figuur 2.2.5 toont.

Figuur 2.2.5 Structureel saldo (in procenten bbp)

Bron: Centraal Planbureau, bewerking Ministerie van Financiën

Als een land niet voldoet aan de middellangetermijndoelstelling, toetst de Europese Commissie de ontwikkeling van de zogenoemde uitgavenregel. Die schrijft voor dat de gecorrigeerde overheidsuitgaven niet harder mogen stijgen dan de gemiddelde ontwikkeling van de potentiële economische groei. Deze regel is voor 2016 niet relevant voor Nederland, omdat de begroting voldoet aan de middellangetermijndoelstelling.

In Nederland spreekt het kabinet bij de start van een kabinetsperiode een jaarlijks maximum aan uitgaven af, het zogenoemde uitgavenkader, waaronder het grootste gedeelte van de uitgaven van het Rijk valt. Het uitgavenkader bestaat uit drie deelkaders: het kader Rijksbegroting in enge zin (RBG-eng), het kader Sociale Zekerheid en Arbeidsmarktbeleid (SZA) en het Budgettair Kader Zorg (BKZ). In deze paragraaf worden de uitgaven uit 2016 vergeleken met het voor 2016 geldende uitgavenkader.

| MN 2016 | FJR 2016 | Verschil | |

|---|---|---|---|

| Rijksbegroting in enge zin | |||

| Uitgavenkader (in lopende prijzen) | 106,8 | 109,0 | 2,3 |

| Uitgavenniveau | 108,1 | 110,6 | 2,4 |

| Over-/onderschrijding | 1,3 | 1,5 | 0,2 |

| Sociale Zekerheid en Arbeidsmarktbeleid | |||

| Uitgavenkader (in lopende prijzen) | 78,1 | 77,4 | – 0,7 |

| Uitgavenniveau | 77,5 | 76,6 | – 0,9 |

| Over-/onderschrijding | – 0,6 | – 0,8 | – 0,2 |

| Budgettair Kader Zorg | |||

| Uitgavenkader (in lopende prijzen) | 68,6 | 67,9 | – 0,6 |

| Uitgavenniveau | 67,8 | 66,1 | – 1,7 |

| Over-/onderschrijding | – 0,7 | – 1,8 | – 1,1 |

| Totale uitgavenkader | |||

| Uitgavenkader (in lopende prijzen) | 253,4 | 254,4 | 1,0 |

| Uitgavenniveau | 253,5 | 253,3 | – 0,2 |

| Over-/onderschrijding | 0,0 | – 1,1 | – 1,1 |

Het uitgavenkader, als afgesproken bij de start van het kabinet, wijzigt het kabinet met de loon- en prijsontwikkeling van de economie als geheel. Het uitgavenkader voor 2016 is zodoende uitgekomen op in totaal 254,4 miljard euro. Uiteindelijk is het kabinet daar 1,1 miljard euro onder gebleven. Dit kwam door onderschrijdingen bij de deelkaders Sociale Zekerheid en Arbeidsmarktbeleid en het Budgettair Kader Zorg van in totaal 2,6 miljard euro, zoals tabel 2.3.1 toont. Het deelkader Rijksbegroting in enge zin – het deelkader voor uitgaven die niet gerelateerd zijn aan de zorg en sociale zekerheid – zette daar een overschrijding 1,5 miljard euro tegenover.

Als de Tweede Kamer een begroting heeft geautoriseerd weet een bewindspersoon wat hij of zij maximaal kan uitgeven in dat jaar. In sommige gevallen kan of hoeft een bewindspersoon niet het gehele budget te gebruiken om de doelstellingen te behalen. Dan is er sprake van onderuitputting van de begroting.

Departementen kunnen de onderuitputting op hun begrotingen via de zogenoemde eindejaarsmarge (deels) meenemen naar het volgende begrotingsjaar en dan gebruiken voor vertraagde uitgaven of incidentele budgettaire problemen. Dit bedrag mag niet groter zijn dan één procent van de departementale begroting. De Kamer krijgt van het kabinet informatie over deze eindejaarsmarges en de inzet ervan via de eerste suppletoire begrotingswetten.

Het beeld van Infrastructuur en Milieu (IenM) laat een onderuitputting zien van 736 miljoen euro in 2016, zoals ook tabel 2.3.2 vermeldt. Vertragingen in infrastructurele projecten hebben geleid tot onderuitputting van 550 miljoen euro op het Infrastructuurfonds en 127 miljoen euro op het Deltafonds. Dit geld gebruikt IenM in latere jaren om projecten alsnog te financieren. Daarnaast valt 40 miljoen euro te verklaren doordat vorig jaar geen nieuw regeringsvliegtuig is gekocht, terwijl het kabinet daarvoor wel een reservering had aangelegd op de begroting van IenM. Dat geld blijft voorhanden in 2017. De oorzaken van de vertragingen heeft de Minister van IenM gedeeld met het parlement.6

Binnen de Homogene Groep Internationale Samenwerking (HGIS) heeft het kabinet 85 miljoen euro minder besteed aan opvang in de regio dan geraamd en 46 miljoen euro minder aan het Dutch Relief Fund. De lager dan verwachte asielinstroom heeft ook 100 miljoen euro onderuitputting opgeleverd. Door een hogere VN-bijdrage aan de missie in Mali vallen de netto-uitgaven van het Budget Internationale Veiligheid 48 miljoen euro lager uit dan het kabinet bij de begroting dacht.

De Minister van Financiën noteerde op zijn begroting ook een onderuitputting. Zo ontving het kabinet meer premie en meer recuperaties op exportkredietverzekeringen. Dat zijn niet-belastingontvangsten en die zorgen voor lagere netto-uitgaven in het jaarverslag. Ook de lagere schade-uitkeringen op de exportkredietverzekeringen drukten de uitgaven in 2016. Bij de Belastingdienst vallen de apparaatuitgaven 43 miljoen euro lager uit dan begroot. Dit verschil wordt verklaard door de versnelde uitstroom van personeel en incidentele meevallers in de uitvoering, zoals op facilitaire uitgaven en incidentele meevallers bij de Douane. Sinds 2015 vloeien verbeurde dwangsommen en bestuurlijke AFM- en DNB-boetes die hoger zijn dan 2,5 miljoen euro in de schatkist. Deze afspraak leverde 22,3 miljoen euro op, maar gezien de korte historie van de afspraak was niet eerder een opbrengst in de begroting geraamd.

Op de begroting van Onderwijs, Cultuur en Wetenschap is sprake van een onderuitputting van 128 miljoen euro. Het kabinet gaf 25 miljoen euro minder uit aan subsidies in het primair onderwijs dan geraamd, waaronder 15 miljoen euro minder aan de lerarenbeurs. In het middelbaar beroepsonderwijs is 19 miljoen euro minder uitgegeven dan beschikbaar was voor de regeling prestatiebekostiging tegen voortijdig schoolverlaten, omdat een aantal instellingen niet voldeed aan de norm. Verder is er per saldo een onderuitputting op studiefinanciering van 36 miljoen euro. Onder andere de uitgaven aan de basisbeurs, de aanvullende beurs, de studentenreisvoorziening en het kwijtschelden van studieleningen waren lager dan aanvankelijk geraamd.

De begrotingsgefinancierde uitgaven van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS) vielen vorig jaar 168 miljoen euro lager uit dan het voorstel van het kabinet in de begroting. 40 miljoen euro onderuitputting ontstond doordat minder jeugdinstellingen zich meldden voor een transitieregeling. Bemiddeling leidde vaak al tot een betalingsregeling tussen gemeenten en instellingen. Mensen die hun zorgpremie niet betalen moeten alsnog een bestuursrechtelijke, hogere premie betalen. De opbrengst van die boetepremies was hoger dan VWS had verwacht, waardoor de netto-uitgaven extra daalden ten opzichte van de begroting. De uitvoeringstoets voor de compensatieregeling persoonsgebonden budget (pgb) kostte meer tijd dan verwacht, waardoor het kabinet het geld voor deze regeling niet in 2016 maar in 2017 zal gebruiken.

Vertragingen bij investeringsprojecten van het Ministerie van Defensie verklaren het grootste gedeelte van de onderuitputting van 166 miljoen euro. Daarnaast was er sprake van lagere uitgaven doordat de compensatie in verband met de reparatie van het AOW-gat nog niet in 2016, maar in 2017 wordt uitbetaald. Een andere oorzaak voor de onderuitputting is dat Defensie uitkeringen aan veteranen later uitbetaalt, omdat de behandeling van de claims meer tijd dan verwacht in beslag neemt vanwege de grondige, individuele juridische onderzoeksprocedures.

De begroting van het Ministerie van Wonen en Rijksdienst kent een onderuitputting van ruim 62 miljoen euro. De oprichting van het fonds duurzaam funderingsherstel neemt meer tijd in beslag (20 miljoen euro), subsidies voor huisvesting van statushouders (bijna 25 miljoen euro) en de subsidie voor energiebesparing eigen huis (SEEH; bijna 12 miljoen euro) zijn vorig jaar minder tot uitputting gekomen dan bij de begroting gedacht. Het Fonds energiebesparing huursector (FEH), dat sinds 2013 bestaat, heeft eenmalig 75 miljoen euro ontvangen en mag het overgebleven geld, 73 miljoen euro, meenemen naar het volgende jaar.

Bij het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties was er een onderuitputting van 20 miljoen euro, bij Economische Zaken van 18 miljoen euro en bij Algemene Zaken van 3 miljoen euro. De Staten-Generaal en de andere Hoge Colleges van Staat en de Kabinetten van de Gouverneurs laten samen een onderuitputting van 5 miljoen euro zien. Ook bij het Gemeentefonds en het Provinciefonds waren de uitbetalingen vorig jaar lager dan geraamd. Pas als de definitieve cijfers bekend zijn, kan het resterende bedrag verdeeld worden. Die uitbetaling komt terug in de eerste suppletoire begroting 2017.

Het Ministerie van Veiligheid en Justitie had over 2016 juist last van een overschrijding van de begroting. Dat komt vooral door tegenvallers in de niet-belastingontvangsten. Een groot aantal vacatures bij de teams Verkeer van de Nationale Politie en verhoging van de maximumsnelheid op de snelwegen zorgen sinds 2014 voor lagere boete-opbrengsten. En lagere boete-opbrengsten zorgen voor hogere netto-uitgaven.

| Departement | Onderuitputting 2016 | Als percentage van de begrotingsuitgaven RBG-eng OWB 2016 |

|---|---|---|

| Staten-Generaal | – 4 | 2,5% |

| Hoge Colleges van Staat | – 1 | 1,4% |

| Algemene Zaken | – 3 | 4,6% |

| Veiligheid en Justitie | 91 | 0,8% |

| Binnenlandse Zaken en Koninkrijksrelaties | – 20 | 2,3% |

| Onderwijs, Cultuur en Wetenschap | – 128 | 0,4% |

| Financiën | – 155 | 2,4% |

| Defensie | – 166 | 2,1% |

| Infrastructuur en Milieu | – 736 | 4,9% |

| Economische Zaken1 | – 18 | 0,4% |

| Sociale Zaken en Werkgelegenheid | – 72 | 11,8% |

| Volksgezondheid, Welzijn en Sport | – 168 | 6,7% |

| Wonen en Rijksdienst2 | – 62 | 1,7% |

| Gemeentefonds en Provinciefonds | – 60 | 0,3% |

| Homogene Groep Internationale Samenwerking | – 306 | 6,2% |

| Totaal | – 1.808 | 1,6% |

In de begrotingsvoorbereiding kijkt het kabinet of er structurele onderuitputting op begrotingsposten optreedt. Als dat het geval is, dan kunnen de vrijgekomen middelen elders binnen de rijksbegroting worden ingezet. De Kamer wordt over deze budgetverschuivingen geïnformeerd in de ontwerpbegrotingen.

De afgelopen jaren kende de rijksbegroting forse ruilvoettegenvallers. Departementen hebben daarvoor geld ingeleverd om deze ruilvoettegenvallers te dekken en zo de rijksbegroting op orde te houden. Departementen hebben hiervoor veelal de geïdentificeerde structurele onderuitputting ingezet.

Het deelkader Rijksbegroting in enge zin (RBG-eng) laat een overschrijding zien van 1,5 miljard euro, zoals tabel 2.3.3 toont. Dat is ongeveer 150 miljoen euro meer dan verwacht bij de Miljoenennota 2016.

| 2016 | |

|---|---|

| Kadertoets Miljoenennota 2016 | 1,3 |

| Macromutaties | |

| Ruilvoet | 0,5 |

| HGIS | – 0,2 |

| Gemeentefonds / Provinciefonds / BTW-compensatiefonds | 0,1 |

| Winst DNB | 0,2 |

| Dividend staatsdeelnemingen | – 0,4 |

| Grote schikkingen | – 0,3 |

| Beleidsmatige mutaties | |

| EU-afdrachten | 1,9 |

| HGIS | 0,4 |

| Migratie | 0,7 |

| Inzet asielreserve | – 0,3 |

| Onderwijs, Cultuur en Wetenschap | 0,1 |

| Huurtoeslag | 0,2 |

| Veiligheid en Justitie | 0,2 |

| Onderuitputting diverse begrotingen | – 1,8 |

| Invullen in=uit taakstelling | 1,6 |

| Kasschuiven | 0,2 |

| Overig | – 0,2 |

| Kadercorrectie EU-afdrachten | – 2,8 |

| Kadertoets Financieel Jaarverslag van het Rijk 2016 | 1,5 |

In vergelijking met de Miljoenennota 2016 is er sprake van een ruilvoettegenvaller. Het uitgavenkader is een plafond voor het niveau van de overheidsuitgaven in reële termen. De uitgavenkaders worden geïndexeerd met de zogenoemde prijs nationale bestedingen (pnb). Als de lonen en prijzen in de collectieve sector harder stijgen dan in de markt, dan zal dat moeten worden gecompenseerd met een lagere volumeontwikkeling, om de uitgaven toch binnen het uitgavenkader te houden. Een ander woord voor de relatieve prijsontwikkeling van de collectieve uitgaven ten opzichte van de markt is de zogenoemde ruilvoet. Sinds de Miljoenennota 2016 zijn de lonen en prijzen van de collectieve sector meer gestegen dan de prijs nationale bestedingen. In 2016 zijn zowel de pnb als de daadwerkelijke loon- en prijsontwikkeling lager uitgevallen dan verwacht, maar aangezien de daling bij de pnb groter was is er per saldo sprake geweest van een ruilvoettegenvaller.

Het budget voor internationale samenwerking (HGIS) stijgt en daalt mee met de ontwikkeling van het bruto nationaal inkomen (bni; voor het Official Development Assistance (ODA)-gedeelte) en de prijs bbp (voor het non-ODA-gedeelte). De ontwikkeling van het bni en de prijs bbp kwam in 2016 lager uit dan werd verwacht bij de Miljoenennota 2016, waardoor ook minder HGIS-budget beschikbaar kwam.

De normeringssystematiek schrijft voor dat de ontwikkeling van netto gecorrigeerde de rijksuitgaven doorwerkt op de uitkering aan het Gemeentefonds, Provinciefonds en Btw-compensatiefonds. In 2016 vielen de rijksuitgaven hoger uit dan verwacht, waardoor de uitkering aan de betreffende fondsen ook steeg. Dit kwam onder meer door hogere uitgaven aan migratie, huurtoeslag en veiligheid, maar een lagere loon- en prijsbijstelling en meevallers bij de dividenden en afdrachten van staatsdeelnemingen drukten de groei van de uitkering.

De winstafdracht van DNB viel in 2016 lager uit dan verwacht als gevolg van het opbouwen van een voorziening voor de risico’s van kwantitatieve verruiming door de ECB. Hiervan is 0,2 miljard euro relevant voor het uitgavenkader. De dividenden en afdrachten van staatsdeelnemingen vielen juist hoger uit dan werd verwacht, onder andere door meevallers bij Tennet, Schiphol en Holland Casino.

In de zaak met het telecombedrijf Vimpelcom is er in 2016 een schikking getroffen van 358 miljoen euro. Mede hierdoor heeft de overheid meer aan schikkingen ontvangen dan werd geraamd.

De Nederlandse afdrachten aan de Europese Unie zijn bijgesteld, onder andere vanwege de achtste aanvullende begroting 2015 van de Europese Unie, de verrekening van het surplus over 2015, de gevolgen van de voorjaarsraming 2016 van de Europese Commissie en twee vrijgevallen reserveringen.7 In het najaar van 2016 is het Eigenmiddelenbesluit geratificeerd met daarin de kortingen op de nationale afdrachten en de verlaging van de perceptiekostenvergoeding van 25 naar 20 procent per oktober 2016. Het Europees Parlement heeft het aanvullende begrotingsvoorstel laat aangenomen, waardoor de korting op de afdrachten pas in 2017 is ontvangen.8 Tot slot zijn aan het einde van het jaar de realisatiecijfers van de Europese Commissie over 2016 verwerkt in de afdrachten.

Het kabinet heeft de asielraming voor 2016 eind 2015 aangepast naar een instroom van 58.000 asielzoekers en extra middelen vrijgemaakt voor de kosten van migratie. Voor de dekking van (een deel van) deze kosten heeft het kabinet geld uit de asielreserve ingezet. Een ander deel van deze kosten voor migratie kwam voor rekening van het HGIS-budget, omdat kosten voor eerstejaarsopvang van asielzoekers volgens internationale afspraken meetellen in ODA-uitgaven. In het najaar van 2016 bleek de asielinstroom lager dan verwacht. Het kabinet heeft daarom een deel van de ODA-toerekening voor de eerstejaarsopvang van asielzoekers teruggeboekt van de begroting van het Ministerie van Veiligheid en Justitie (VenJ) naar de begroting van Buitenlandse Handel en Ontwikkelingssamenwerking (BHOS). Verder is het ODA-deel van de kosten voor eerstejaarsopvang in 2015 en 2016 gecorrigeerd met 31 miljoen euro. Dat bedrag heeft het kabinet gereserveerd voor het Noodhulpfonds en kan het kabinet flexibel inzetten tot en met 2017. De beleidsmatige mutaties op het HGIS-budget bestaan verder onder andere uit meerjarig geld voor opvang in de regio Syrië en de Turkey Refugee Facility.

Bij het Ministerie van Onderwijs, Cultuur en Wetenschap was sprake van hogere uitgaven, onder andere als gevolg van een hoger aantal leerlingen en studenten dan geraamd in de begroting. Dit werd veroorzaakt door demografische ontwikkelingen (zoals de instroom van asielzoekers in het primair en voortgezet onderwijs) en nieuwe gegevens over leerlingenaantallen per instelling.

Bij de huurtoeslag was er sprake van tegenvallers, onder meer door de instroom van vluchtelingen met een verblijfsvergunning, een lager niet-gebruik en een aanpassing van het heffingsvrije vermogen. Ook resteerde er nog een niet gedekt tekort van het jaar ervoor.

Bij het Ministerie van Veiligheid en Justitie vielen de uitgaven ongeveer 0,2 miljard euro hoger uit dan verwacht. Het kabinet heeft onder andere extra geld uitgegeven aan de Nationale Politie.

Op diverse begrotingen was sprake van onderuitputting. Departementen mogen maximaal 1 procent van hun gecorrigeerde begrotingstotaal meenemen naar het nieuwe jaar via de zogenoemde eindejaarsmarge. Het kabinet hanteert daarbij de technische veronderstelling dat in het volgende jaar een gelijk bedrag aan onderuitputting optreedt. Deze veronderstelling boekt het kabinet als de zogenoemde in=uit-taakstelling. Deze taakstelling zorgt ervoor dat de uitgaven die doorgeschoven zijn naar het volgende jaar het EMU-saldo niet beïnvloeden. In de Voorjaarsnota 2016 is de in=uit-taakstelling opgehoogd op basis van verwachte onderuitputting voor 2016 tot in totaal 2,5 miljard euro. Bij Miljoenennota 2017 is 150 miljoen euro van de in=uit-taakstelling ingevuld. Vervolgens heeft het kabinet in de Najaarsnota 2016 de taakstelling voor 1,4 miljard euro ingevuld dankzij de onderuitputting die toen bekend was. Het restant van de taakstelling vult het kabinet nu in, in dit Financieel Jaarverslag van het Rijk.

De post kasschuiven, uitgaven die van het ene jaar naar het andere verschuiven, bestaat uit meerdere onderdelen. Grote kasschuiven in 2016 waren bijvoorbeeld het eerder dan gepland betalen van (een deel van) de Nederlandse bijdrage aan de Wereldbank en de vooruitbetaling van (een deel van) de verplichtingen aan vervoersbedrijven. De post Overig bevat een aantal kleinere mutaties.

Tot slot is het kader RBG-eng gecorrigeerd voor de budgettaire gevolgen van de ratificatie van het Eigenmiddelenbesluit.

Het kader Sociale Zekerheid en Arbeidsmarktbeleid (SZA) liet in 2016 een onderuitputting zien van 0,8 miljard euro, zoals tabel 2.3.4 beschrijft. Ten opzichte van de Miljoenennota 2016 gaf het kabinet vorig jaar 0,2 miljard euro minder uit aan sociale zekerheid en arbeidsmarktbeleid dan verwacht. Dit was voor een belangrijk gedeelte te danken aan de werkloosheidsuitgaven die in 2016 0,9 miljard euro lager uitkwamen dan gedacht. Dit kwam vooral door de lagere werkloosheid dan bij de begroting werd verwacht.

| 2016 | |

|---|---|

| Kadertoets Miljoenennota 2016 | – 0,6 |

| Werkloosheidsuitgaven | – 0,9 |

| Ruilvoet | 0,6 |

| AOW | 0,2 |

| Arbeidsongeschiktheid | – 0,1 |

| Kaseffect WW | – 0,1 |

| Overig | 0,1 |

| Kadertoets Financieel Jaarverslag van het Rijk 2016 | – 0,8 |

Tegenover de meevaller op de werkloosheidsuitgaven staat een zogenoemde ruilvoettegenvaller. Het SZA-kader wordt jaarlijks geïndexeerd met de prijs nationale bestedingen (pnb). De uitgaven onder het kader volgen grotendeels de contractloonontwikkeling. De ruilvoettegenvaller was bijna helemaal het gevolg van een neerwaartse bijstelling van het SZA-kader door een lagere pnb dan verwacht.

Aan de AOW gaf het kabinet in 2016 0,2 miljard euro meer uit dan eerder gedacht, voornamelijk door het effect van de verhoging van de AOW-leeftijd op de uitgaven aan de partnertoeslag. Daarnaast stijgt het aantal AOW’ers door de gestegen levensverwachting. Op de arbeidsongeschiktheiduitgaven was onderuitputting doordat uitkeringslasten onterecht aan de WAO waren toegekend en in 2016 naar de WIA zijn verschoven. Op de WIA zelf leidt dit niet tot een forse overschrijding, omdat er op die post vorig jaar ook meevallers waren, doordat de gemiddelde jaaruitkering lager was dan gedacht.

De uitgaven aan de WW kenden vorig jaar een incidentele besparing door de inkomstenverrekening uit de WWZ. WW-gerechtigden ontvangen daardoor pas na afloop van de maand hun WW-uitkering, waardoor incidentele besparingen ontstaan.

De post Overig bevat meerdere mee- en tegenvallers binnen het SZA-kader. Zo zijn de WAZO-uitgaven lager doordat er minder kinderen geboren zijn dan eerder geraamd. De onderuitputting op de kinderbijslag en nabestaandenpensioenen ontstonden door volume-effecten.

De kaderonderschrijding op het Budgettair Kader Zorg (BKZ) is in 2016 uitgekomen op 1,8 miljard euro. Ten opzichte van de Miljoenennota 2016 kende het BKZ een extra onderschrijding van 1,1 miljard euro, zie tabel 2.3.5. Deze onderschrijding is het saldo van een ruilvoettegenvaller van 0,3 miljard euro, diverse ramingsbijstellingen en mee- en tegenvallers.

| 2016 | |

|---|---|

| Kadertoets Miljoenennota 2016 | – 0,7 |

| Ruilvoet | 0,3 |

| Cure | |

| Nominaal en onverdeeld Zorgverzekeringswet (Zvw) | – 0,6 |

| Geneeskundige geestelijke gezondheidszorg | – 0,3 |

| Wijkverpleging | – 0,2 |

| Eerstelijnszorg | – 0,2 |

| Grensoverschrijdende zorg | – 0,2 |

| Genees- en hulpmiddelen | – 0,2 |

| Multidisciplinaire zorg | 0,1 |

| Kasschuif Medisch-Specialistische Zorgkader | – 0,1 |

| Besluitvorming overschrijdingen MSZ 2012 en 2013 | – 0,1 |

| Kasschuif Erasmus MC | 0,1 |

| Overig Cure | 0,1 |

| Care | |

| Financieringsmutatie Wlz | – 0,1 |

| Wlz buiten contracteerruimte | 0,1 |

| Overig Care | 0,0 |

| Kadertoets Financieel Jaarverslag van het Rijk 2016 | – 1,8 |

Op basis van voorlopige realisatiecijfers over 2016 van het Zorginstituut Nederland (ZiNL) en de Nederlandse Zorgautoriteit (NZa) zijn de zorguitgaven bijgesteld.

Als gevolg van het verschil tussen de oorspronkelijk beschikbaar gestelde middelen voor de curatieve zorg, de zogenoemde groeiruimte, en de verschillende afspraken uit zorgakkoorden over de toegestane groei in die sectoren heeft het kabinet een ramingsbijstelling doorgevoerd bij de uitgaven voor de curatieve zorg.

De geneeskundige geestelijke gezondheidszorg liet vorig jaar een onderschrijding zien, die in het verlengde ligt van de onderschrijding uit de eerdere jaren. Dat hangt onder meer samen met de substitutie naar de praktijkondersteuner huisarts voor psychische klachten (POH-ggz) onder het huisartsenkader, een verschuiving naar de basis ggz, de achterblijvende intensivering van de ambulantisering (meer zorg wordt thuis in plaats van intramuraal geleverd) en de scherpere inkoop van zorgverzekeraars.

Daarnaast is er een onderschrijding bij de wijkverpleging. De belangrijkste oorzaak is dat er bij de hervorming van de langdurige zorg rekening is gehouden met een te grote groep extramurale cliënten met een Wet langdurige zorg (Wlz)-profiel die vanuit de Algemene Wet Bijzondere Ziektekosten (AWBZ) zou overgaan naar de Zorgverzekeringswet (Zvw).

De onderschrijding bij de eerstelijnszorg komt vooral door de lagere groei bij de huisartsenzorg en hangt samen met de overschrijding bij de multidisciplinaire zorgverlening, waar mogelijkheden groter zijn om meer zorg te leveren. Beide sectoren vallen onder het hoofdlijnenakkoord voor huisartsen.

De uitgaven aan grensoverschrijdende zorg zijn in de afgelopen jaren nauwelijks gegroeid, terwijl in de ramingen is uitgegaan van groei. Dit heeft geleid tot een onderschrijding in 2016.

Bij de genees- en hulpmiddelen is er sprake van een per saldo onderschrijding die wordt veroorzaakt door lagere uitgaven aan hoortoestellen, verzorgingsmiddelen en diabetesmateriaal.

Naar aanleiding van bestuurlijk overleg met partijen van het bestuurlijk hoofdlijnenakkoord medisch specialistische sector (MSZ) is, in verband met de geconstateerde overschrijding in 2012 70 miljoen euro in mindering gebracht op het beschikbare macrokader MSZ 2016. Ook was er vorig jaar een kasschuif om in 2016 niet-benodigde middelen voor de overgang naar integrale tarieven toe te voegen aan het MSZ-kader in latere jaren.

In een bindend advies is de schadevergoeding vastgesteld die VWS aan Erasmus Medisch Centrum moet betalen vanwege het niet nakomen van twee toezeggingen uit 2009. VWS heeft de schadevergoeding in 2015, 2016 en 2017 betaald. Voor de betaling in 2016 is via een kasschuif 81 miljoen euro toegevoegd aan de 4 miljoen euro die voor 2016 was gereserveerd.

De uitgaven op basis van de Wet langdurige zorg (Wlz) binnen de contracteerruimte zijn binnen het kader gebleven. De financieringsmutatie fluctueert echter wel jaar op jaar, omdat er een tijd zit tussen het moment waarop de NZa de productieafspraken van partijen ontvangt en de verwerking ervan in de budgetten en de bevoorschotting/declaraties van de instellingen. Daardoor is het gebruikelijk dat de financiering binnen een jaargrens afwijkt van de budgetten in dat jaar. Zo ontstaan zogeheten financieringsachterstanden of -voorsprongen. De financieringsmutatie van – 0,1 miljard euro betekent dat er in 2016 minder is gefinancierd dan uiteindelijk geproduceerd.

Bij de uitgaven op basis van de Wet langdurige zorg buiten de contracteerruimte is sprake van een tegenvaller doordat de nacalculeerbare kapitaallasten hoger zijn uitgevallen. Vanaf 2018 maken de kapitaallasten volledig onderdeel uit van de reguliere bekostiging in de Wlz (zzp-tarieven).

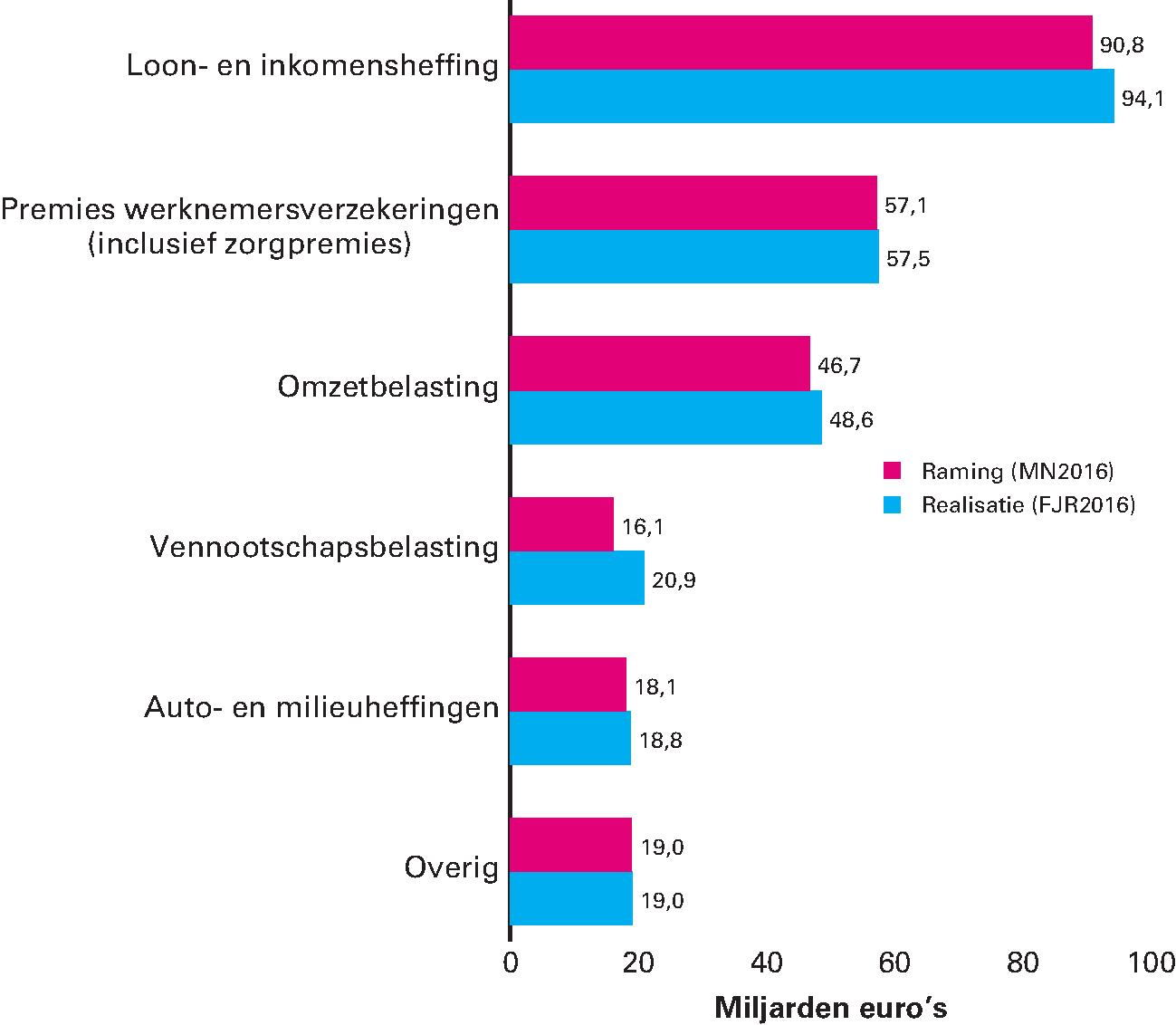

De belastingontvangsten en de premieontvangsten zijn in 2016 11,0 miljard euro hoger dan werd geraamd in de Miljoenennota 2016. Dat is een verschil van ruim 4 procent ten opzichte van de uiteindelijk gerealiseerde ontvangsten en fors groter dan de afgelopen paar jaren het geval was.9 Verschillende factoren hebben ervoor gezorgd dat met name de ontvangsten uit de vennootschapsbelasting (vpb) veel sterker stegen dan verwacht. Daarnaast vielen ook de ontvangsten uit de loon- en inkomensheffing en de btw fors hoger uit. Deze verschillen komen onder andere door een andere samenstelling van de economische groei. Economische groei, die gepaard gaat met consumptiegroei levert bijvoorbeeld relatief meer inkomsten voor de overheid op dan economische groei gedreven door uitvoergroei.

In tabel 2.4.1 wordt het verschil in miljarden euro getoond voor de belasting- en premieontvangsten tussen Miljoenennota 2016 en het Financieel Jaarverslag 2016. Onderliggend namen zowel de belasting- als premieontvangsten toe.

| Miljoenennota 2016 | FJR 2016 | Verschil | ||

|---|---|---|---|---|

| Belastingen en premies volksverzekeringen | 190,7 | 201,3 | 10,7 | |

| waarvan belastingen | 148,4 | 156,4 | 8,0 | |

| waarvan premies volksverzekeringen | 42,3 | 44,9 | 2,7 | |

| Premies werknemersverzekeringen | 57,1 | 57,5 | 0,3 | |

| Totaal | 247,8 | 258,8 | 11,0 | |

Aan de hand van macro-economische indicatoren wordt de ontwikkeling van de ontvangsten in 2016 in deze paragraaf toegelicht en zoveel mogelijk verklaard. Daarbij wordt eerst gekeken naar het verschil tussen de uiteindelijke ontvangsten over 2016 en de in de begroting voor dat jaar geraamde ontvangsten (verticale toelichting). Vervolgens duiden we de ontwikkeling van 2016 volgend op 2015 (horizontale ontwikkeling).

Het verschil tussen de raming voor de Miljoenennota 2016 en dit Financieel Jaarverslag Rijk is in absolute zin voornamelijk ontstaan bij de grote belastingsoorten. Dat is ook terug te zien in figuur 2.4.1. De ontvangsten uit de vennootschapsbelasting zijn 4,9 miljard euro hoger dan eerder geraamd. De ontvangsten uit de loon- en inkomensheffing zijn 3,3 miljard euro hoger dan oorspronkelijk geraamd, terwijl de omzetbelasting bijna 2 miljard euro hoger uitkomt.

Figuur 2.4.1 De raming uit Miljoenennota 2016 en de gerealiseerde belasting- en premieontvangsten in 2016 (in miljarden euro)

Bron: Ministerie van Financiën

In tabel 2.4.2 wordt de oorsprong van de hogere dan in Miljoenennota 2016 geraamde ontvangsten nader geduid. De verschillen tussen geraamde en gerealiseerde belasting- en premieontvangsten vallen uiteen in twee categorieën: gevolgen van beleidswijzigingen na de Miljoenennota 2016 en veranderingen met andere verklaringen zoals een andere (samenstelling van de) economische groei dan eerder verwacht of wijzigingen in de uitvoering die nog niet waren voorzien (de zogenaamde endogene ontwikkeling).

| Miljoenennota 2016 | 247,8 | |

| Totale mutatie | 11,0 | |

| Beleidsmatige ontwikkeling | – 0,5 | |

| waarvan premies werknemersverzekeringen (inclusief zorgpremies) | – 0,6 | |

| waarvan energiebelasting | 0,2 | |

| waarvan tabaksaccijns | 0,1 | |

| waarvan loon/inkomensheffing | – 0,1 | |

| waarvan overige belastingsoorten | – 0,1 | |

| Endogene ontwikkeling | 11,5 | |

| waarvan vennootschapsbelasting | 4,9 | |

| waarvan loon/inkomensheffing | 3,4 | |

| waarvan omzetbelasting | 1,9 | |

| waarvan premies werknemersverzekeringen | 1,0 | |

| waarvan accijnzen | 0,4 | |

| waarvan overdrachtsbelasting | 0,3 | |

| waarvan schenk- en erfbelasting | 0,2 | |

| waarvan invoerrechten | – 0,2 | |

| waarvan belastingen op een milieugrondslag | – 0,1 | |

| waarvan dividendbelasting | – 0,1 | |

| waarvan overige belastingsoorten | 0,0 | |

| Financieel Jaarverslag van het Rijk 2016 | 258,8 | |

Beleidswijzigingen na de Miljoenennota 2016

Beleidswijzigingen die na de publicatie van de Miljoenennota 2016 in de begroting verwerkt zijn, zorgden per saldo voor 0,5 miljard euro lagere ontvangsten. Allereerst kwam de gemiddelde nominale zorgpremie in 2016 lager uit dan bij Miljoenennota 2016 werd verwacht. Dit zorgde voor 0,6 miljard euro lagere ontvangsten uit de zorgpremies. Daarnaast leidden aanpassingen van het oorspronkelijke Belastingplan in het najaar van 2016 (verschillende nota’s van wijzigingen en een novelle) tot een opwaartse bijstelling van de belastingontvangsten. Het ging daarbij om aanpassingen in de energiebelasting, de verbruiksbelasting, de accijns op rooktabak en verschillende schuiven binnen de loon- en inkomensheffing.

Endogene ontwikkeling van de gerealiseerde ontvangsten ten opzichte van de geraamde ontwikkeling

De endogene ontwikkeling van de belasting- en premieontvangsten over 2016 is per saldo 11,5 miljard euro hoger uitgekomen dan verwacht. Dit verschil laat zich voor de meeste belastingsoorten verklaren door de anders samengestelde economische ontwikkeling. Er waren over de hele linie meevallers, vooral bij de vennootschapsbelasting (4,9 miljard euro), de loon- en inkomensheffing (3,4 miljard euro) en de omzetbelasting (1,9 miljard euro). Er waren ook enkele (veel kleinere) tegenvallers bij de invoerrechten, de dividendbelasting en de energiebelasting.

Het grootste verschil met de raming uit Miljoenennota 2016 is te vinden bij de ontvangsten uit de vennootschapsbelasting (vpb), die 4,9 miljard euro hoger bleken dan eerder geraamd.10 Dat verschil laat zich niet volledig verklaren door bijgestelde macro-economische indicatoren. Ook de ingewikkelde vormgeving van de vpb en uitvoeringsaspecten speelden een rol. De grilligheid van de ontvangsten van de vpb is dan ook niet iets van de laatste jaren. Box 2.4.1 gaat verder in op de grilligheid en vormgeving van de vpb.

De hogere vpb-ontvangsten hingen als eerste samen met hogere bedrijfswinsten in 2016, maar ook in eerdere jaren – vooral 2015 – waarover in 2016 meer belasting is afgedragen dan eerder werd ingeschat. In tabel 2.4.3 zijn in lijn daarmee fors hogere ontvangsten over jaar T (2016) en jaar T-1 (2015) terug te vinden dan in voorgaande jaren, en ook dan eerder geraamd. Daarbij speelt ook het aflopen van compensabele verliezen uit het verleden een grote rol.11 Dat droeg waarschijnlijk bij aan de sterke groei van de kasontvangsten in 2016. Een andere verklaring is het actiever opleggen van voorlopige aanslagen over 2016 door de Belastingdienst. Dat zorgde voor een sterke stijging in jaar T die bij Miljoenennota 2016 nog niet in beeld was. Tot slot bleken ondernemingen in 2016 vaker dan in het verleden en dan in de raming was voorzien om een (aangepaste) voorlopige aanslag over jaar T-1 gevraagd te hebben, om op een later moment geen belastingrente te hoeven betalen.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|

| Jaar T | 10.531 | 10.146 | 9.597 | 10.220 | 11.578 | 14.565 |

| Jaar T-1 | 1.819 | 1.097 | 2.002 | 2.671 | 3.837 | 5.518 |

| Jaar T-2 | 397 | 576 | 323 | 821 | 445 | 828 |

| Jaar T-3 | – 426 | – 243 | – 295 | – 154 | – 152 | – 172 |

| Jaar T-4 en ouder | – 1.472 | – 1.372 | – 929 | – 447 | – 101 | – 17 |

| Totaal kas | 10.849 | 10.204 | 10.697 | 13.111 | 15.607 | 20.722 |

Box 2.4.1. De grillige ontwikkeling van de vennootschapsbelasting12

De vennootschapsbelasting (vpb) is een van de meest volatiele belastingsoorten en kent op korte termijn nauwelijks een directe relatie met de waardeontwikkeling van het bbp. De grondslagen van de loonheffing en de btw – de lonen en consumptie – hangen zeker op korte termijn veel sterker samen met de waardeontwikkeling van het bbp dan de (fiscale) winsten, de grondslag van de vpb. De ontwikkeling van de vpb-ontvangsten heeft daarmee grotere afwijkingen ten opzichte van de ontwikkeling van het bbp, die lastig te ramen zijn (figuur).

Figuur 2.4.2 Verschil jaarlijkse groei belastingontvangst en waardegroei bbp

Bron: Ministerie van Financiën

Het grillige karakter van de mutaties in de vpb-ontvangsten, met hoge toppen en diepe dalen, wordt allereerst veroorzaakt doordat winsten sterk reageren op omslagpunten in de economie. Daarnaast zorgt de mogelijkheid van voorwenteling (carry forward) en terugwenteling (carry back) van fiscale verliezen uit het ene jaar met belastbare winst uit het andere jaar voor volatiliteit. Als veel (grote) bedrijven een flinke voorraad verliezen hebben opgebouwd en dat verrekenen kan het een aantal jaren duren voordat de vpb-ontvangsten weer aantrekken. Maar zodra deze verliesvoorraad is opgedroogd, kan het ineens hard gaan met de vpb-ontvangsten. Ten slotte speelt de grote vertraging tussen het moment van de allereerste en de definitieve aanslag een rol. Daar kunnen vele jaren tussen zitten. Rond economische omslagpunten kunnen zich dus forse kaseffecten voordoen.

De figuur laat ook zien dat de vpb-ontvangsten sinds 2014 weer in de lift zitten en harder groeiden dan het bbp, in 2016 met ongeveer 30 procent bij een bbp-groei van 3,1 procent. De groei kwam nadat de economische crisis in 2009 een fors effect op de winsten van bedrijven gehad had, waardoor de vpb-ontvangsten in dat jaar met 40 procent daalden. Overigens kenden de vpb-ontvangsten ook voor de financiële crisis in 2009, bijvoorbeeld in 2005, een relatief grillig verloop.

De endogene ontvangsten uit de loon- en inkomensheffing zijn 3,4 miljard euro hoger uitgevallen dan in de Miljoenennota 2016 geraamd werd, een verschil van 3,5 procent. Een belangrijke factor voor hogere ontvangsten uit de loonheffing is de groei van de werkgelegenheid.13 Het arbeidsvolume in arbeidsjaren steeg in 2016 1,0 procentpunt meer (tabel 2.4.4). Deze groei was bijna twee keer zo sterk als geraamd in de Miljoenennota 2016. De ontvangsten uit de inkomensheffing komen fors hoger uit door de sterker afgenomen omvang van de hypotheekrenteaftrek dan eerder ingeschat. Daarnaast vielen de winsten van ondernemers belastingplichtig voor de inkomstenbelasting uit eerdere jaren (met name 2014) flink hoger uit. Het is zeer waarschijnlijk dat de tijdelijke verlaging van het tarief van box 2 in 2014 daar een rol bij heeft gespeeld.

In lijn met de sterkere groei van de grondslag, voornamelijk door een sterkere toename van de werkgelegenheid, kwamen ook de ontvangsten uit de premies werknemersverzekeringen 1,0 miljard euro hoger uit dan geraamd.

| Miljoenennota 2016 | FJR 2016 | verschil | |

|---|---|---|---|

| Arbeidsvolume in arbeidsjaren | 1,0% | 1,9% | 1,0% |

| Contractloonstijging | 1,7% | 2,1% | 0,4% |

| Incidentele loonstijging | 0,5% | – 0,2% | – 0,8% |

| Tabelcorrectiefactor | 0,5% | 0,5% | 0,0% |

| Aftrek pensioenpremies | 0,1% | 0,0% | – 0,1% |

| Omvang hypotheekrenteaftrek | – 13,1% | – 13,9% | – 0,7% |

| Arbeidsinkomenquote (niveau) | 77,5% | 77,7% | 0,2% |

De endogene ontvangsten uit de omzetbelasting waren in 2016 1,9 miljard euro hoger dan geraamd bij de Miljoenennota. Als eerste kwamen de over 2015 gerealiseerde ontvangsten hoger uit dan bij Miljoenennota 2016 geraamd. De ontwikkeling in het jaar 2016 werd daardoor afgezet tegen een hoger niveau. Daarnaast zorgden de relevante economische indicatoren per saldo voor een opwaarts verschil. De particuliere consumptie ontwikkelde zich weliswaar iets minder gunstig (– 0,6 procent) dan tijdens de Miljoenennota geraamd werd, maar de waardetoename van de woninginvesteringen was beduidend groter (+ 10,8 procent). Bij de aankoop van een nieuwbouwwoning betaalt een particulier geen overdrachtsbelasting, maar wel btw.

| Miljoenennota 2016 | FJR 2016 | verschil | |

|---|---|---|---|

| Particuliere consumptie, waardemutatie | 3,2% | 2,6% | – 0,6% |

| Investeringen in woningen, waardemutatie | 7,3% | 18,2% | 10,8% |

| Overheidsinvesteringen, waardemutatie | 0,5% | – 1,8% | – 2,4% |

De endogene ontvangsten van de overdrachtsbelasting zijn 0,3 miljard euro hoger uitgevallen dan geraamd in de Miljoenennota 2016. Een hogere volumemutatie van bestaande woningen (+ 10,5 procent) en hogere woningprijzen (+ 2,1 procent) dan eerder geraamd verklaren dit verschil. De endogene ontvangsten uit de accijnzen zijn met 0,4 miljard euro toegenomen ten opzichte van de raming in de Miljoenennota 2016. Onderliggend gaat het om de brandstofaccijnzen van minerale (bijvoorbeeld diesel) en lichte (bijvoorbeeld benzine) oliën.

| Miljoenennota 2016 | FJR 2016 | verschil | |

|---|---|---|---|

| BBP-groei, waardeontwikkeling | 3,3% | 3,1% | – 0,3% |

| Prijsmutatie verkopen bestaande woningen | 3,1% | 5,1% | 2,1% |

| volumemutatie verkopen bestaande woningen | 10,0% | 20,5% | 10,5% |

| Verkopen nieuwe motorvoertuigen | – 10,9% | – 14,8% | – 3,9% |

Ten opzichte van 2015 stegen de totale belasting- en premieontvangsten – gecorrigeerd voor beleid – met 7,1 procent. De groei van de belasting- en premieontvangsten kwam daarmee hoger uit dan de waardeontwikkeling van het bbp waarmee deze samenhangt. Dat kwam mede door de samenstelling van de groei. Ook speelden incidentele (uitvoerings)effecten een rol. Kijkend naar de verschillende belastingsoorten vielen niet alleen de overdrachtsbelasting (+ 26,7 procent) en de vennootschapsbelasting (+ 29,9 procent) op, maar ook de omzetbelasting (+ 7,9 procent) en de loon- en inkomensheffing (+ 6,1 procent) groeiden flink.

De totale kostprijsverhogende belastingen namen in 2016 toe met 6,1 procent. Van deze belastingen was de omzetbelasting de grootste met 60 procent van de totale kostprijsverhogende belastingen. De groei van de omzetbelasting met 7,9 procent hing samen met de waardegroei van de consumptie van de huishoudens (+ 2,6 procent) en consumptie en investeringen van de overheid. Daarbinnen was het aandeel van de met 21 procent belaste duurzame goederen gestegen wat daarbovenop bijdraagt aan hogere ontvangsten. Ook namen de investeringen in woningen sterk toe (+ 18,2 procent).

De ontvangsten uit de BPM kwamen endogeen 4,7 procent hoger uit. Dat lag aan een toename van het bedrag per voertuig: gemiddeld zijn minder zuinige – vaak grotere – voertuigen gekocht in 2016.14 Dat is een gebruikelijke ontwikkeling in een opgaande conjunctuur. Het aantal nieuw verkochte motorvoertuigen nam juist af, mede door anticipatie op de aangepaste fiscale bijtelling per 1 januari 2016.

In lijn met de gunstige economische ontwikkeling namen de accijnsinkomsten toe (+ 3,9 procent). Onderliggend hing ongeveer de helft van deze toename samen met hogere accijnsinkomsten op lichte oliën (voornamelijk benzine) en minerale oliën (voornamelijk diesel). Deze kunnen samenhangen met meer woon-werkverkeer door een gunstigere ontwikkeling op de arbeidsmarkt en de toegenomen economische bedrijvigheid. De andere helft van de totale toename hing samen met de hogere ontvangsten van de tabaksaccijnzen. Dat laatste was met name het gevolg van kasverschuivingen door anticipatie op beleidsmatige verhogingen.

De positieve ontwikkeling van de consumptie bleek ook uit hogere ontvangsten uit de assurantiebelasting (+ 3,9 procent). De grondslag – verzekeringen waarover assurantiebelasting verschuldigd is – nam in omvang toe. De ontvangsten uit de motorrijtuigenbelasting vielen 3,1 procent hoger uit door een groei van het wagenpark.15

De groei van de overdrachtsbelasting in 2016 ten opzichte van 2015 (+ 26,7 procent) hing samen met de gunstige ontwikkeling van de huizenmarkt. De huizenprijzen stegen in 2016 met 5,1 procent en de volumemutatie van de verkopen van bestaande woningen ging met 20,5 procent omhoog. Beide factoren zorgden voor een grotere ontvangsten van de overdrachtsbelasting in 2016.

Drie belastingsoorten lieten een negatieve ontwikkeling zien. De belastingen op een milieugrondslag daalden licht met 1,4 procent. Daaraan liggen lagere ontvangsten uit de energiebelasting ten grondslag. Bij de bankbelasting en de verhuurderheffing zijn de endogene ontvangsten gedaald.

| 2016 | |

|---|---|

| Kostprijsverhogende belastingen | 6,1% |

| Omzetbelasting | 7,9% |

| Belasting op personenauto's en motorrijwielen | 4,7% |

| Accijnzen | 3,9% |

| Overdrachtsbelasting | 26,7% |

| Assurantiebelasting | 3,9% |

| Motorrijtuigenbelasting | 3,1% |

| Belastingen op een milieugrondslag | – 1,4% |

| Bankbelasting | – 1,0% |

| Verhuurderheffing | – 4,2% |

| Overige kostprijsverhogende belastingen | 0,3% |

| Belastingen op winst, inkomen en vermogen en premies volksverzekeringen | 9,5% |

| Loon- en inkomensheffing | 6,1% |

| Dividendbelasting | 5,7% |

| Vennootschapsbelasting | 29,9% |

| Overige belastingen op inkomen, winst en vermogen (m.n. erf- en schenkbelasting) | 8,2% |

| Belastingen en premies volksverzekeringen in totaal | 8,2% |

| Premies werknemersverzekeringen | 3,3% |

| Belastingen en premies volksverzekeringen en premies werknemersverzekeringen in totaal | 7,1% |

| Nominale groei BBP | 3,1% |

De directe belastingen en premies volksverzekeringen namen in 2016 in vergelijking met 2015 met 9,5 procent toe. De toename van de werkgelegenheid (arbeidsvolume) bedroeg 1,9 procent en de toename van de contractlonen bedroeg 2,1 procent. Beide ontwikkelingen hadden een positieve invloed op de hoogte van de loon- en inkomensheffing. Dat gold ook voor de hypotheekrenteaftrek die sterk in omvang afnam, met hogere belastingontvangsten als gevolg. Daarnaast vielen de winsten van ondernemers belastingplichtig voor de inkomstenbelasting uit eerdere jaren (met name 2014) flink hoger uit. Het is zeer waarschijnlijk dat de tijdelijke verlaging van het tarief van box 2 in 2014 daar een rol bij heeft gespeeld.

In lijn met de economische ontwikkeling en de toegenomen winsten namen de vennootschapsbelasting en de dividendbelasting toe. De ontvangsten uit de vennootschapsbelasting groeiden met bijna 30 procent zelfs bijzonder sterk. De betaalde belasting over winsten uit zowel het lopende jaar als oudere transactiejaren – in dit geval 2013 tot en met 2015 – nam sterk toe. Naast hogere winsten16 zijn er nog meer verklaringen voor de hogere kasontvangsten in 2016. Ten eerste liepen compensabele verliezen uit het verleden af. Ten tweede legde de Belastingdienst actiever voorlopige aanslagen op, waarmee inkomsten uit toekomstige kasjaren naar 2016 zijn verschoven. Ten derde bleken ondernemingen in 2016 vaker dan in het verleden om een (aangepaste) voorlopige aanslag over jaar T-1 gevraagd te hebben om op een later moment geen belastingrente te hoeven betalen. Bij oplopende winsten zorgt ook dat voor hogere kasontvangsten in het betreffende kasjaar, 2016. De dividendbelasting nam in 2016 tenslotte toe met 5,7 procent.

De sterke groei van de ontvangsten uit de schenk- en erfbelasting (+ 14 procent) hingen hoogstwaarschijnlijk samen met de gestegen huizenprijzen. Vastgoed vormde verreweg het belangrijkste vermogensbestanddeel van erfenissen.

Tenslotte nam de endogene ontwikkeling van de premieontvangsten van de werknemersverzekeringen in 2016 ten opzichte van een jaar eerder toe met 3,3 procent. De stijging hing samen met een grotere grondslag, waarover deze werknemerspremies geheven werden. De grondslag nam toe door de positieve ontwikkeling van de lonen en werkgelegenheid.

Impliciete en expliciete risico’s kunnen de overheidsfinanciën flink beïnvloeden. Het is dus belangrijk die risico’s nauwlettend te volgen. Dit hoofdstuk blikt terug op de risico’s voor de overheidsfinanciën in 2016, en komt daarmee tegemoet aan een verzoek van het parlement om regelmatig de risico’s voor de schatkist in beeld te brengen.17

Veel risico’s voor de overheidsfinanciën zijn in beeld. Maar er zijn in principe oneindig veel gebeurtenissen mogelijk die de overheidsfinanciën kunnen schaden.18 Brede inventarisaties van onzekerheden en risico’s voor de rijksbegroting heeft het kabinet eerder gedeeld met het parlement.19 Die schetsen gelden nog steeds.

Een sterk fundament kan een zwaar huis dragen. Zo werkt ook de verhouding tussen de overheidsfinanciën en risico’s.20 Een overheid met een begrotingsoverschot en een lage schuld kan zich beter verweren tegen een schok dan een overheid met een begrotingstekort en een hoge schuld. Dat bleek na de financiële crisis van 2008. En dat zal ook in de toekomst zo zijn.

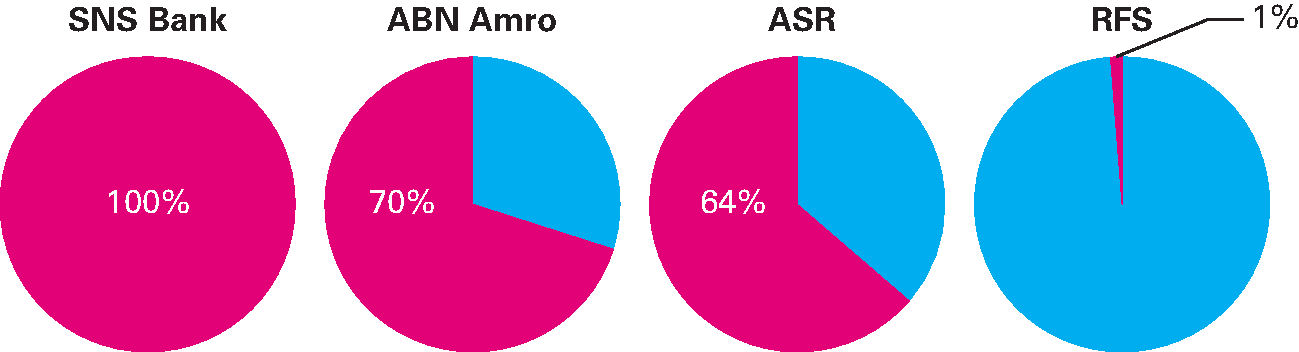

De aanhoudende economische groei is een teken dat de economische crisis nu echt achter ons ligt (zie hoofdstuk 1). Maar de wonden zijn nog niet geheeld. Veel mensen en bedrijven hebben offers gebracht, via bezuinigingen, hogere belastingen of zelfs baanverlies en faillissementen. Ook zijn nog niet alle financiële instellingen die de overheid moest overnemen om de stabiliteit binnen en buiten Nederland veilig te stellen, teruggekeerd naar de private markt. Zoals figuur 3.1.1 weergeeft had de overheid eind 2016 nog een meerderheidsaandeel in SNS Bank, ABN Amro en ASR.21

Al bij de ingrepen tijdens de crisis was duidelijk dat de overheid de financiële instellingen op termijn zou verkopen. In 2015 bracht de overheid daarom een eerste deel van ABN Amro terug naar de beurs en verkocht ze de verzekeringstak van SNS Reaal aan het Chinese Anbang. Het kabinet verkocht in 2016 een tweede deel van ABN Amro, loodste een eerste deel van ASR naar beurs en bracht Propertize – de voormalige vastgoedtak van SNS Reaal – weer in private handen.

Investeerders hadden vorig jaar voldoende interesse om opnieuw een deel van ABN Amro te kopen. Een tranche van in totaal 65 miljoen certificaten – 7 procent van de totale bank – is zodoende in november 2016 naar de beurs gebracht voor een prijs van 20,40 euro per certificaat. Die verkoop leverde de schatkist ruim 1,3 miljard euro op22, en dat is gebruikt om de overheidsschuld af te lossen. Nu is nog 70 procent van de bank in publieke handen. Zeer bewust heeft het kabinet ervoor gekozen om ABN Amro niet in een keer naar de beurs te brengen. De markt zou dan verzadigd kunnen raken met certificaten en dat zou de verkoopopbrengst drukken.

Het kabinet wil de continuïteit van de bank behouden. Daarom is ervoor gekozen om certificaten en geen aandelen te verkopen. De aandelen van de bank bevinden zich bij een door de overheid opgerichte stichting administratiekantoor, die certificaten van aandelen uitgeeft die op de beurs verhandelbaar zijn. Certificaathouders zijn economisch eigenaar van de aandelen, maar niet de juridische eigenaar. Zo kan de overheid ABN Amro beschermen tegen een ongewenst overnamebod of tegen onwenselijke veranderingen van de identiteit of het karakter van de bank.

Figuur 3.1.1 Overheidsaandeel in financiële instellingen

Bron: Ministerie van Financiën

Propertize is volledig onder de vleugels van de overheid vandaan. De overheid heeft deze voormalige vastgoedtak van SNS Reaal, voorheen bekend onder Property Finance, vorig jaar verkocht aan een consortium bestaande uit Lone Star Funds en JP Morgan.23 De lage rente in de markt zorgde ervoor dat vastgoed weer aantrekkelijk werd voor investeerders. Zo aantrekkelijk dat maar liefst 84 partijen interesse toonden in Propertize. Mede daarom kon de overheid een verkoopopbrengst van 0,9 miljard euro noteren na de overdracht van de aandelen eind september.

Dat is een aanzienlijk bedrag voor het bedrijfsonderdeel dat het concern SNS Reaal in financiële problemen bracht. Oorspronkelijk was het de bedoeling om de vastgoedbelangen langzaam af te bouwen. Maar verkoop leverde het Rijk vorig jaar meer op en bood het personeel een beter toekomstperspectief dan het afbouwplan.24

Voor 1,1 miljard euro is ruim 36 procent van verzekeraar ASR naar de beurs gebracht. 25 Een aandeel in de verzekeraar kostte 19,50 euro. Na deze verkoop werd ASR vorig jaar weer gedeeltelijk een private onderneming, na acht jaar lang volledig overheidsbezit te zijn geweest. In een vorig leven kwam ASR onder de toenmalige naam Fortis Verzekeringen Nederland in handen van de overheid als onderdeel van Fortis/ABN Amro. De overheid moest dat concern redden om de financiële stabiliteit binnen en buiten Nederland veilig te stellen.

Net als ABN Amro blijft ASR beschermd. Het bedrijf is gewapend tegen besluiten die de identiteit en het karakter van de onderneming kunnen aantasten. Als de overheid minder dan een derde van de 150 miljoen aandelen bezit, beschermt een stichting continuïteit het bedrijf tegen een onwenselijke overname of onwenselijk aandeelhoudersactivisme.

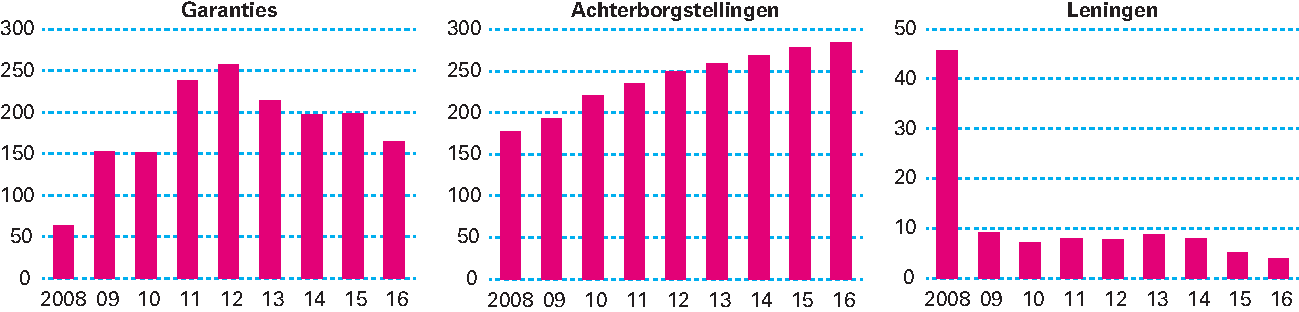

Een overheid kan op veel manieren haar doelstellingen proberen te bereiken. Denk aan wetgeving over maximumsnelheden, belastingen om inkomensverschillen te verkleinen of subsidies om duurzame energie aantrekkelijk te maken. De overheid kan leningen verstrekken omdat die op de markt niet beschikbaar zijn, of toezeggen om kosten te dragen als een risico werkelijkheid wordt. Dan spreek je van een garantie of een achterborgstelling. Garanties, achterborgstellingen en leningen vallen alle drie onder de verzamelterm risicoregelingen.

Figuur 3.2.1 Overzicht risicoregelingen (in miljarden euro)

Bron: Ministerie van Financiën. Tot leningen behoren uitsluitend aan de kredietcrisis en de financiële crisis gerelateerde verstrekte leningen.