De Europese begroting wordt grotendeels gefinancierd met jaarlijkse afdrachten van de lidstaten. De afdrachten van de EU-lidstaten kennen op dit moment vier categorieën:

1. douanerechten of invoerrechten (ook wel traditionele eigen middelen genoemd);

2. btw-afdracht;

3. plastic-afdracht

4. afdracht op basis van het bruto nationaal inkomen (bni). Deze afdracht vormt de sluitpost van de Europese begroting.

Daarnaast ontvangt de EU overige inkomsten, zoals bijdragen van derden, rente- en boete-inkomsten en inkomsten door het uittredingsverdrag van het Verenigd Koninkrijk.

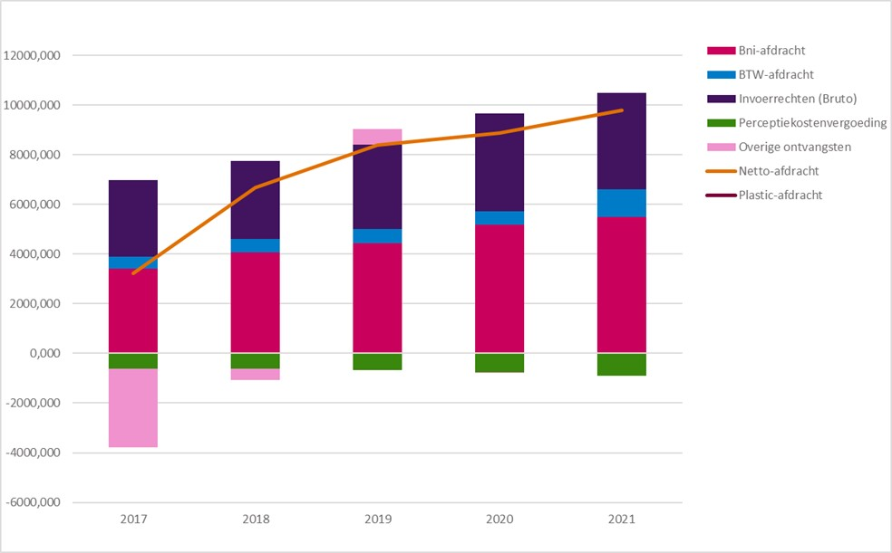

De totale afdrachten van Nederland in 2021 zoals verantwoord op de begroting van Buitenlandse Zaken9, bedroegen netto 9,7 miljard euro (de totale afdrachten minus de perceptiekostenvergoeding voor inning van de invoerrechten). Dit was 0,8 miljard euro hoger dan voorzien in de Miljoenennota 2021. De totale EU-afdrachten bestaan voor netto 3,0 miljard euro uit invoerrechten. De Nederlandse begroting is voor de invoerrechten in zekere zin een doorgeefluik. De Nederlandse douane int de invoerrechten voor de Europese begroting.

In het jaarverslag van het Ministerie van Buitenlandse Zaken en in de verticale toelichting bij het FJR (zie bijlage 8) staat een overzicht van alle mutaties die er het afgelopen begrotingsjaar zijn geweest in de Nederlandse EU-afdrachten. Figuur 3.4.1 laat zien hoe de afdrachten in 2021 zijn onderverdeeld. De perceptiekostenvergoeding wordt gepresenteerd als een negatieve afdracht. Die bedraagt 25 procent1011 De lidstaten maken de opbrengsten in hun geheel over aan de EC en houden daarop een vergoeding in voor de kosten voor heffing en inning. Dit is de zogenoemde perceptiekostenvergoeding. In 2021 droeg Nederland netto (bruto-afdracht minus perceptiekostenvergoeding) 3,0 miljard euro aan de EU af voor de douanerechten. Deze afdracht is uit te splitsen in 3,9 miljard euro bruto-afdracht en 0,9 miljard perceptiekostenvergoeding.

Figuur 3.4.1 Ontwikkeling afdrachten en ontvangsten (in miljoenen euro)

Btw-afdracht

De btw-afdracht wordt vastgesteld op basis van een uniform afdrachtenpercentage (0,3 procent12) van de geharmoniseerde btw-grondslag. Omdat afzonderlijke lidstaten verschillende btw-tarieven hanteren, wordt afgedragen op basis van een gewogen gemiddelde btw-grondslag. Het bij wet onafhankelijke Centraal Bureau voor de Statistiek (CBS)13 levert de input aan het Ministerie van Financiën om dit gewogen gemiddelde te berekenen. In 2021 bedroeg de btw-afdracht van Nederland aan de EU circa 1,0 miljard euro.

Plastic-afdracht

In het Meerjarig Financieel Kader (MFK) 2021-2027 is per 1 januari 2021 een nieuwe afdracht ingevoerd op basis van een grondslag voor niet-gerecycled plastic verpakkingsafval. Voor deze grondslag geldt een tarief van 0,80 eurocent per kilogram. Ook is er een compensatiemechanisme voor minder welvarende lidstaten. De totale Nederlandse plastic-afdracht over 2021 bedroeg 205 miljoen euro. Dit is 11 miljoen minder dan bij de Miljoenennota 2021 werd verwacht.

Bruto nationaal inkomen-afdracht

De bni-afdracht is het sluitstuk van de Europese begroting. De omvang van de bni-afdracht is dan ook afhankelijk van alle andere elementen van de Europese begroting. Als de uitgaven uit de EU-begroting toenemen, stijgt de totale bni-afdracht van de lidstaten. En omgekeerd daalt deze afdracht als de uitgaven dalen. Maar ook als de overige eigen middelen – de douanerechtenheffing, de plastic-afdracht of de btw-heffing (van alle lidstaten gezamenlijk) – hoger of lager uitvallen, beweegt de bni-afdracht van alle lidstaten mee. Verder is de Nederlandse bni-afdracht afhankelijk van de omvang van het Nederlandse bni ten opzichte van het bni van de overige lidstaten. Het bni voor het lopende jaar wordt vastgesteld op basis van voorlopige cijfers en kan in latere jaren worden bijgesteld op basis van realisatie. Dit kan leiden tot een nacalculatie van de bni-afdracht (naheffing of terugbetaling).

Het CBS biedt de bni-cijfers jaarlijks rechtstreeks aan Eurostat aan, en daarmee aan de Europese Commissie. Het CBS publiceert deze cijfers op datzelfde moment ook op zijn website.14 Daarbij stelt het CBS ook een kwaliteitsrapport op, dat inzicht biedt in mogelijke fluctuaties van de cijfers. De Europese Commissie stelt vervolgens de bni-afdracht voor Nederland vast. Het toezicht hierop wordt gehouden door Eurostat, die de gegevens op zijn website publiceert.15 Mogelijke verschillen tussen eerder afgedragen totalen en de uiteindelijk definitief vastgestelde afdrachten worden verrekend met de lidstaten. De bni-cijfers kunnen met terugwerkende kracht tot en met vier jaar terug worden aangepast, omdat dan pas vastgesteld kan worden hoe groot het bni van de lidstaten daadwerkelijk was. Dit betekent dat de bni-afdracht pas na vier jaar definitief vaststaat. In 2021 bedroeg de bni-afdracht van Nederland ongeveer 5,5 miljard euro. Nederland heeft ook op de bni-afdracht een jaarlijkse korting bedongen in de vorm van een lumpsum, die in 2021 1,5 miljard euro bedroeg (deze korting is al meegenomen in de totale 5,5 miljard euro bni-afdracht).

Overige ontvangsten

Bij de overige ontvangsten worden vooral betalingen en ontvangsten geboekt die betrekking hebben op voorgaande jaren en die om de transparantie te vergroten apart worden verantwoord. In 2021 zijn er geen mutaties verwerkt op dit artikel.