In deze bijlage wordt dieper ingegaan op de verschillen tussen het risico en het resultaat van de feitelijke portefeuille en de benchmarkportefeuille. Paragraaf 4.8.C bevat een korte samenvatting van deze bijlage.

Het risico van de feitelijke portefeuille ten opzichte van de benchmark

De vergelijking van het risico van de feitelijke portefeuille met dat van de benchmark gebeurt met (rente)risicoprofielen. Deze profielen worden in deze paragraaf gegeven en met elkaar vergeleken, maar eerst wordt uitgelegd wat een risicoprofiel is.

Wat is een (rente)risicoprofiel?

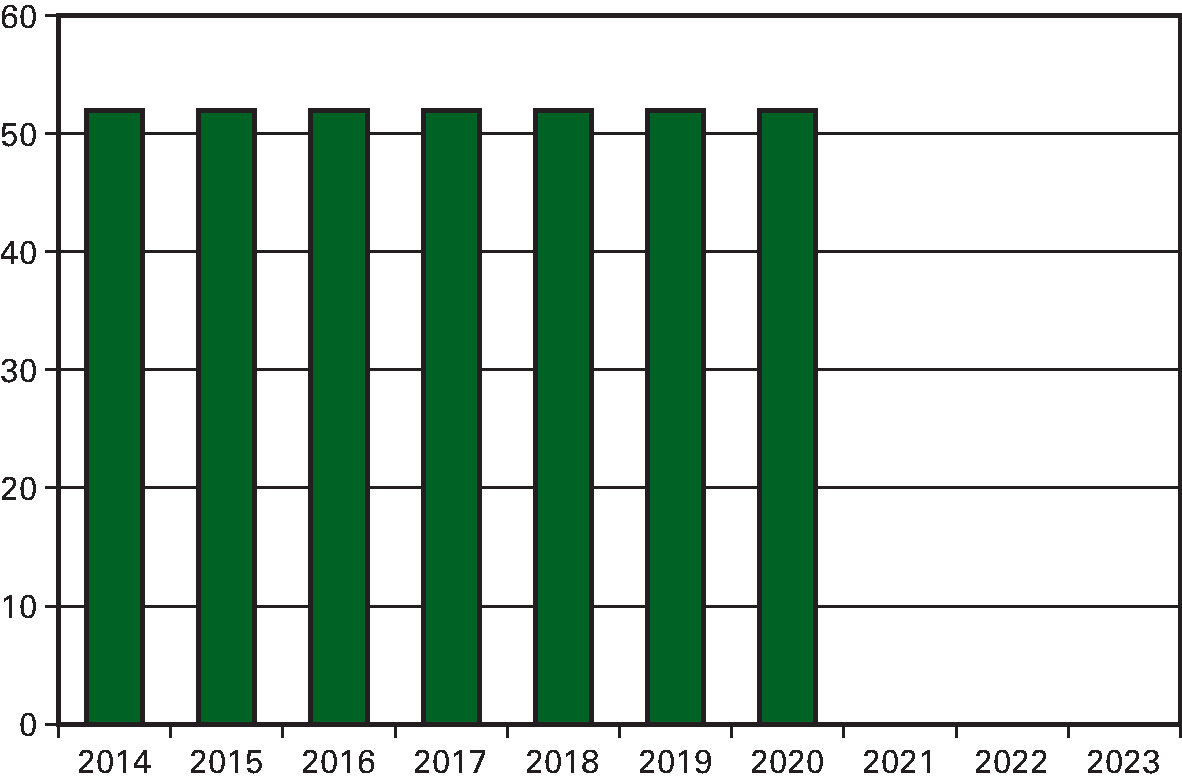

Een risicoprofiel van een portefeuille geeft weer over welk deel van de portefeuille (schuld en eventueel swaps) in welk jaar de rente opnieuw vastgesteld moet worden. Voor een portefeuille die alleen uit leningen bestaat is het risicoprofiel gelijk aan het aflossingsprofiel. Figuur 5.1 geeft het risicoprofiel weer van een «perfecte» 7-jaars gecentreerde portefeuille, waarin alleen 7-jaars leningen worden uitgegeven. Als de staatsschuld ultimo 2013 (€ 368 mld.) zou bestaan uit leningen met een resterende looptijd van 1 tot en met 7 jaar, dan had elk van deze leningen een uitstaand bedrag van € 53 mld. In 2014 moet dan € 53 mld. opnieuw gefinancierd worden, wat wederom gebeurt door de uitgifte van 7-jaars leningen. De staaf in het risicoprofiel bij het jaar 2014 wordt daardoor in zijn geheel verplaatst naar 2021.

Figuur 5.1: Risicoprofiel van een perfecte 7-jaars gecentreerde portefeuille (in € mld.)

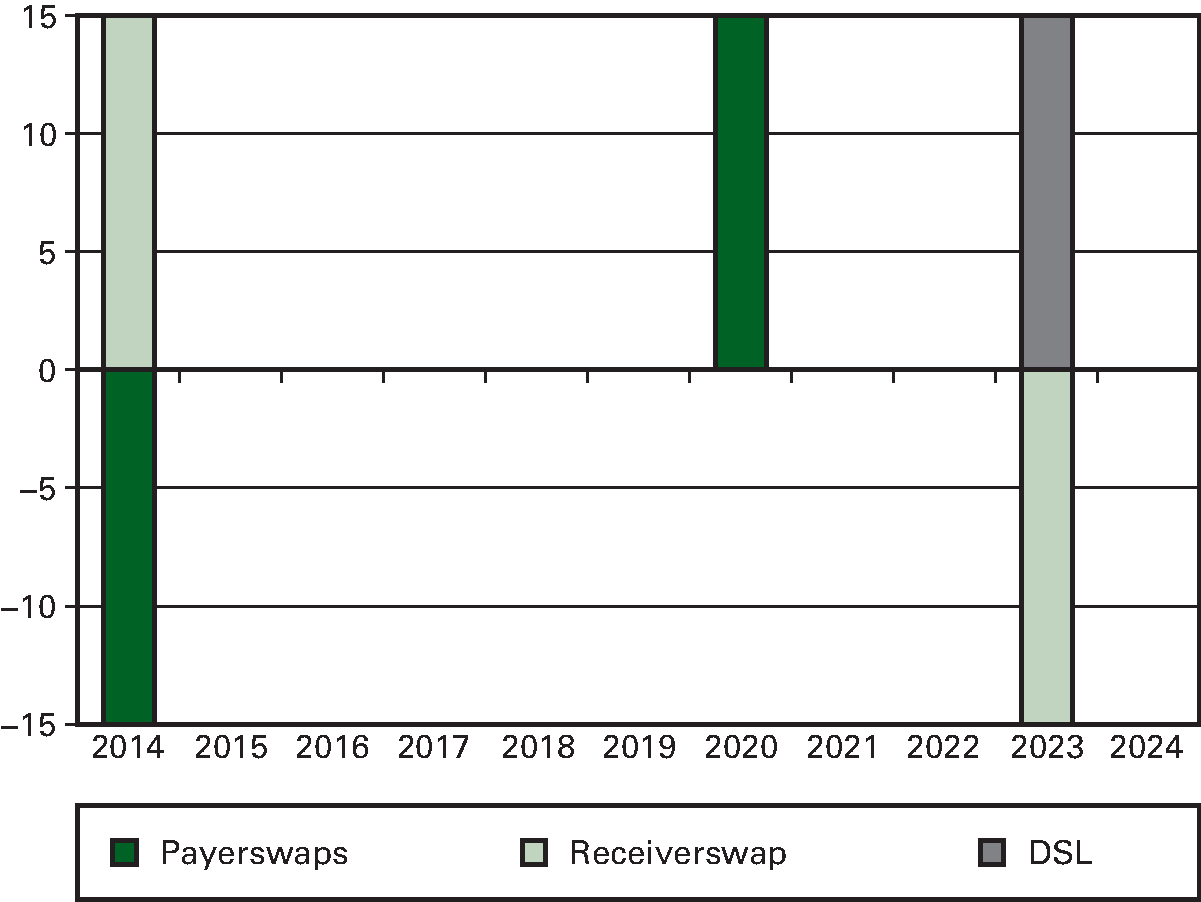

Als een portefeuille daarnaast renteswaps bevat, dan veranderen deze swaps het risicoprofiel van de portefeuille. Het risicoprofiel is dan niet langer gelijk aan het aflossingsprofiel. Een receiverswap verlaagt het risico in het jaar waarin hij afloopt, maar verhoogt het risico in het komende jaar. Voor een payerswap geldt het omgekeerde. Dit wordt geïllustreerd met figuur 5.2.

Figuur 5.2: Schematische weergave van het effect van swaps op het risicoprofiel (in € mld.)

Stel dat er een lening wordt uitgegeven die afloopt in 2023 en een nominale omvang heeft van € 15 mld. Dit resulteert in een risico van € 15 mld. in het jaar 2023. Tegelijk met deze uitgifte wordt er echter een receiverswap afgesloten met dezelfde omvang en looptijd als de lening. Deze zet de vaste rente op de lening om in een variabele rente. Ofwel, de combinatie van een lening en een receiverswap is een lening waarover 10 jaar lang elk jaar de rente opnieuw vastgesteld moet worden. Het renterisico over 10 jaar is daarmee verschoven naar het komende jaar (2014), waarin voor het eerst de rente over de lening van € 15 mld. vastgesteld wordt. Anders gezegd, het renterisico in 2023 wordt door de receiverswap verlaagd met € 15 mld., maar in 2014 juist verhoogd met € 15 mld. Vervolgens wordt er een payerswap afgesloten met dezelfde omvang van de lening, maar die afloopt in 2020. Deze zet variabele rente om in een vaste rente en verlaagt het risico in 2014 met € 15 mld., maar verhoogt het risico in 2021 met € 15 mld. In figuur 5.1 vallen de risico’s in 2014 en 2023 tegen elkaar weg en blijft alleen het risico in 2021 over. De receiver- en payerswap hebben als het ware de 10-jaars lening omgezet in een 7-jaars lening.

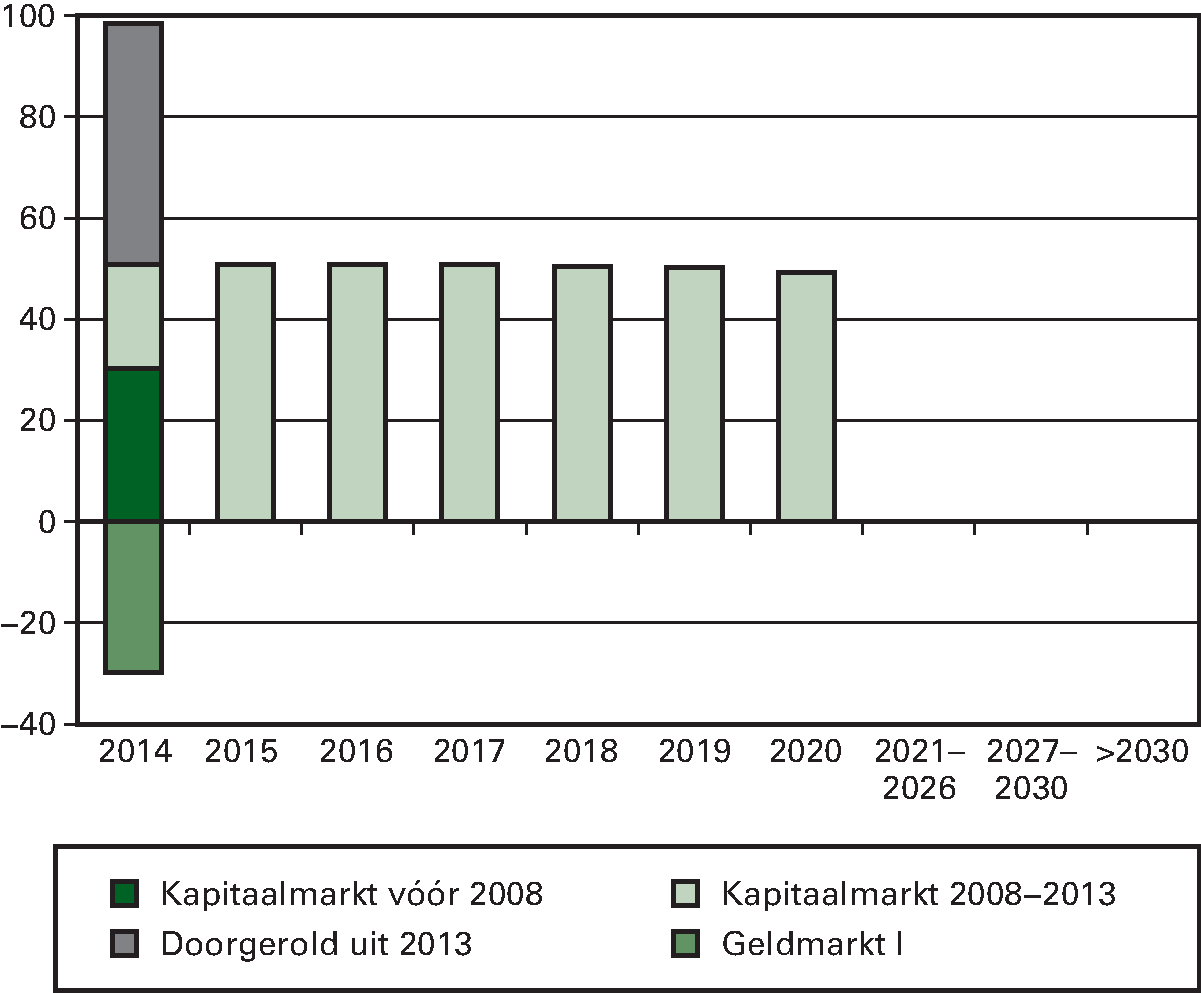

Risicoprofiel van de benchmark

In figuur 5.3 is het risicoprofiel van de benchmark per ultimo 2013 weergegeven. Aangezien de benchmark bestaat uit een 7-jaars gecentreerde portefeuille, zou in de periode 2014–2020 ieder jaar voor een zevende deel van de staatsschuld de rente opnieuw vastgesteld moeten worden. Dit is voor de jaren 2015–2020 duidelijk zichtbaar in figuur 5.3: in elk van deze jaren is het risico ongeveer € 50 mld. Het jaar 2014 wijkt echter af; het risico in dat jaar is hoger (€ 68 mld., opgebouwd uit een positief bedrag van € 98 mld. en een negatief bedrag van – € 30 mld.). Dit komt door de praktische uitwerking van de benchmark en wordt hieronder toegelicht.

Figuur 5.3: Risicoprofiel van de benchmark ultimo 2013 (in € mld.)

Het risico in 2014 is ongeveer € 18 mld. hoger dan in de jaren 2015–2020. Dit hogere risico is opgebouwd uit twee delen. Het eerste deel is geldmarkt I, dat ultimo 2013 een omvang had van ongeveer € 30 mld. Gedurende een jaar fluctueert de staatsschuld door het feitelijke kastekort (of -overschot). Aan het begin van een jaar is daarom nog niet bekend wat de financieringsbehoefte in dat jaar exact zal zijn. Een tekort wordt op de geldmarkt geleend en een overschot wordt op de geldmarkt uitgezet, beide tegen daggeldtarief. Ultimo 2013 was er in de benchmark een kasoverschot van ongeveer € 30 mld.60 Dit is dan ook het bedrag dat eind 2013 in de benchmark (fictief) uitstond op de geldmarkt.

Het tweede deel van het hogere risico in 2014 («doorgerold vanuit 2013» in figuur 5.2) is het gevolg van de startportefeuille. Dit is de samenstelling van de benchmark op de begindatum (1-1-2008) en is min of meer gelijk aan de samenstelling van de feitelijke portefeuille op dat moment. De startportefeuille bevat net als de feitelijke portefeuille de receiver- en payerswaps die vóór 2008 zijn afgesloten om het risicoprofiel van de staatsschuld om te buigen naar het 7-jaars risicoprofiel. De variabel rentende delen van de receiverswaps verhogen het risico in 2014, terwijl die van de payerswaps dit juist verlagen. Het netto effect hiervan is een verhoging van het risico in 2014 met bijna € 48 mld. Over dit deel van de schuld is in 2013 de rente opnieuw vastgesteld en moet in 2014 de rente wederom opnieuw vastgesteld worden.

Niet weergegeven in figuur 5.3 is geldmarkt II. Deze is aan de benchmark is toegevoegd vanwege het belang dat de Nederlandse Staat in 2008 heeft genomen in verschillende onderdelen van Fortis en indirect in het door Fortis gekochte deel van RFS Holdings (ABN AMRO). Onderdeel van het verwerven van de deelneming was de overname van korte en lange leningen van Fortis Bank SA/NV aan Fortis Bank Nederland (FBN)61. Zowel de leningen aan (wat nu heet) ABN AMRO als de financiering hiervan wordt verantwoord op dit artikel (IX, art. 11). Dit maakt het mogelijk om voor dit deel van de staatsschuld een efficiëntere risicomanagementbenadering te hanteren62. Het deel van de benchmark waarmee de financiering van de leningen en de resterende leningen aan ABN AMRO vergeleken moeten worden is geldmarkt II. Geldmarkt II had per ultimo 2013 een omvang van – € 0,4 mld., wat doorloopt in 2014.

Risicoprofiel feitelijke portefeuille

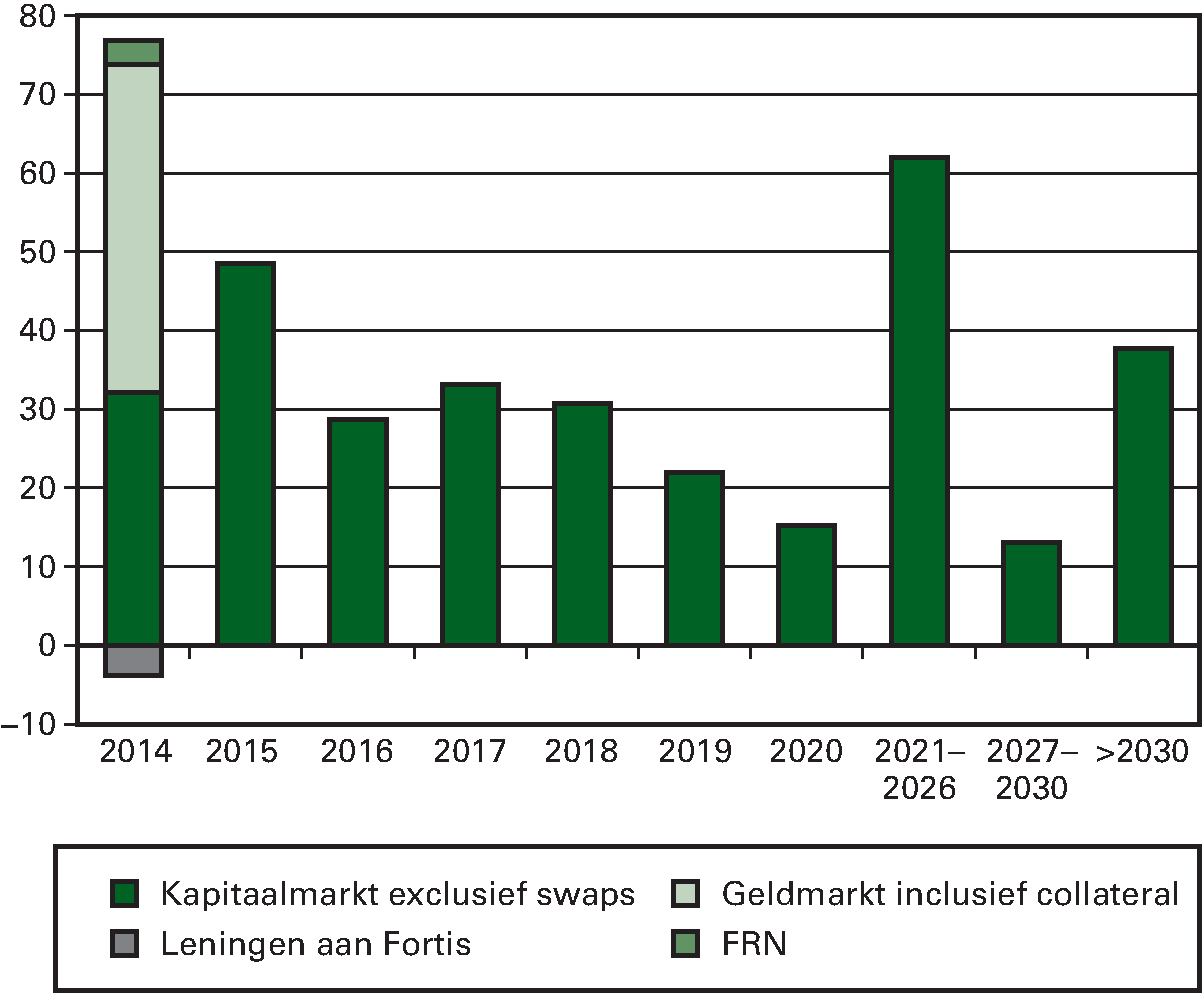

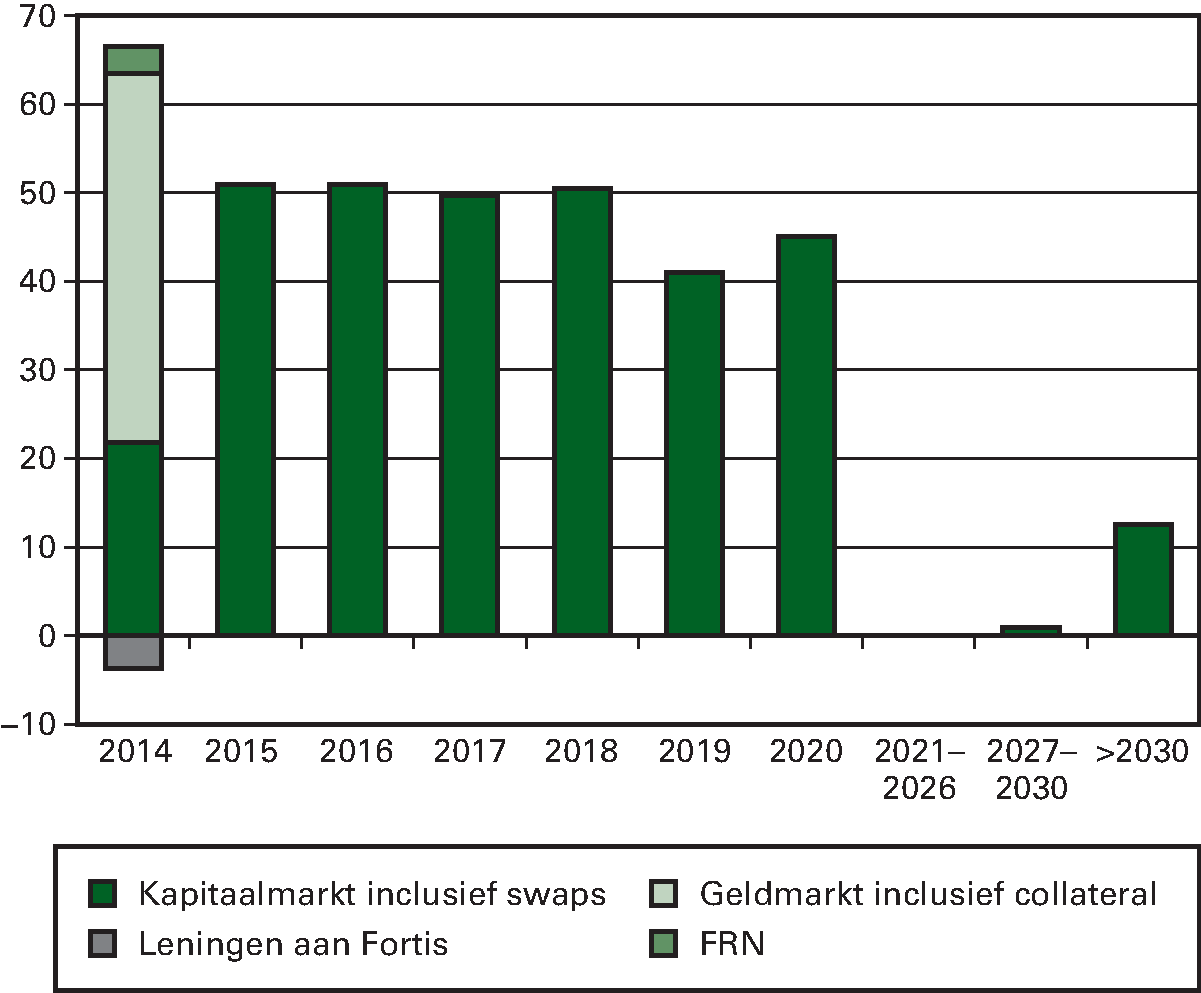

In praktijk wordt de benchmark benaderd door een combinatie van leningen en Euriborswaps. In figuur 5.4 is het risicoprofiel van de uitstaande leningen per ultimo 2013 weergegeven. In 2016 moet er bijvoorbeeld ongeveer € 29 mld. worden afgelost en geherfinancierd, tegen een nog onbekende rente. In de andere jaren gaat het om andere bedragen. Het is duidelijk dat het risicoprofiel van de uitstaande schuld niet aansluit bij het voorgeschreven risicoprofiel van de benchmark.

Figuur 5.4: Risicoprofiel van de uitstaande leningen ultimo 2013 (in € mld.)

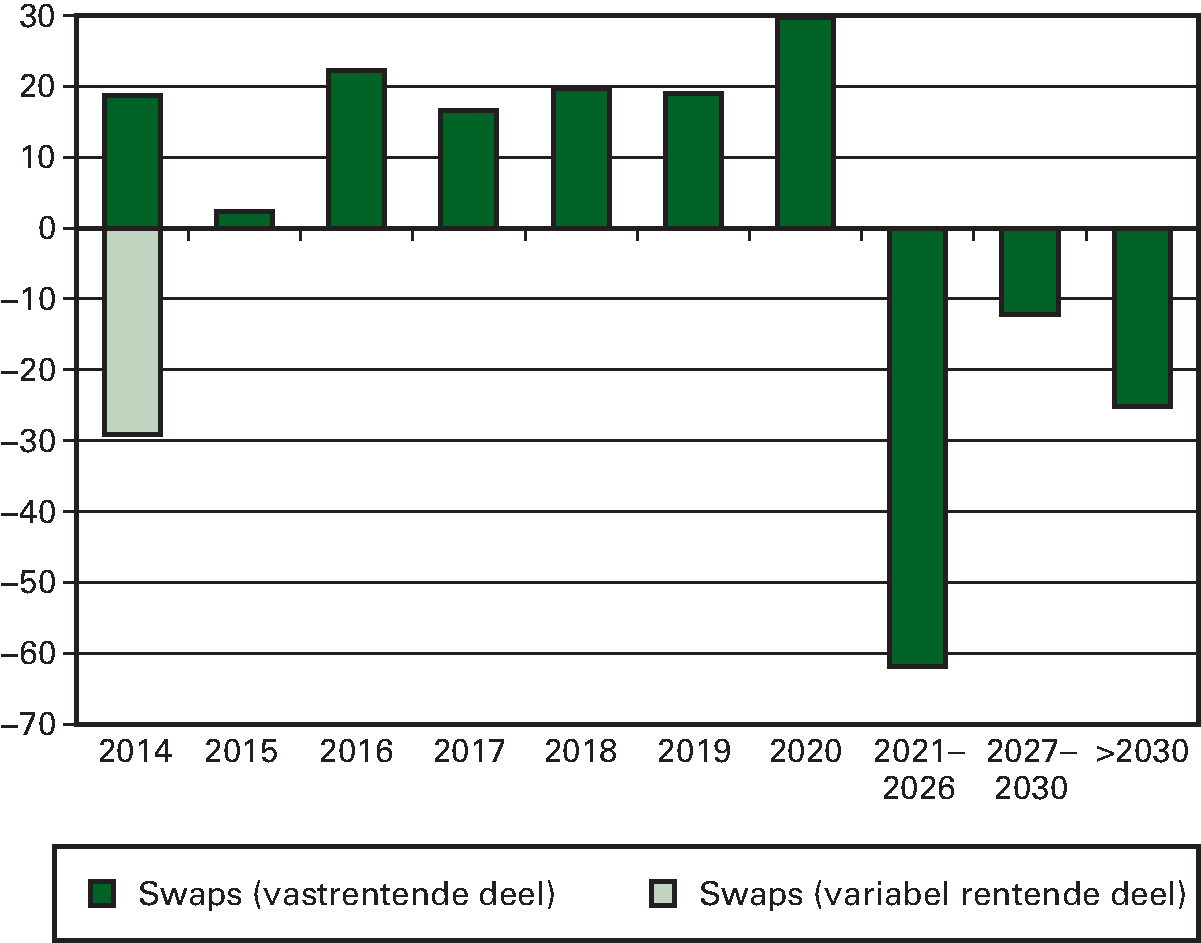

Om die reden wordt de portefeuille aangevuld met receiver- en payerswaps: zij buigen het risicoprofiel van de uitstaande leningen om naar het 7-jaars risicoprofiel. Het risicoprofiel van de renteswaps is weergegeven in figuur 5.5. Payerswaps worden gebruikt om de variabele rente van de receiverswaps die bij kapitaalmarktleningen afgesloten worden om te zetten naar de 7-jaarsrente. Daarnaast wordt het kastekort in het voorgaande jaar met payerswaps rentetechnisch omgezet van de geldmarkt naar de kapitaalmarkt. Hierdoor staan er per saldo meer payerswaps uit dan receiverswaps. In 2014 wordt voor het variabele deel van alle afgesloten swaps de rente opnieuw vastgesteld. Aangezien de omvang van de payerswaps groter is dan van de receiverswaps, wordt in 2014 effectief het risico verlaagd.

Figuur 5.5: Risicoprofiel van de afgesloten renteswaps ultimo 2013 (in € mld.)

Als de risicoprofielen van figuren 5.4 en 5.5 gecombineerd worden, volgt het risicoprofiel van de gehele portefeuille (figuur 5.6). In deze figuur is bijvoorbeeld te zien dat het renterisico van ongeveer € 60 mld. op de leningen die aflopen in 2021–2026 (figuur 5.4) teniet wordt gedaan door het tegengestelde risico van – € 60 mld. van de receiverswaps (figuur 5.5). Het in figuur 5.6 weergegeven risicoprofiel lijkt op die van de benchmark in figuur 5.3. Toch zijn er enkele verschillen die hieronder worden toegelicht.

Figuur 5.6: Risicoprofiel van de feitelijke portefeuille ultimo 2013 (in € mld.)

De verschillen tussen de risicoprofielen

De meest opvallende verschillen tussen de risicoprofielen in figuur 5.3 en figuur 5.6 zijn de volgende:

-

– De geldmarkt ultimo 2013 in de feitelijke portefeuille is groter dan de geldmarkt in de benchmark.

-

– Er is een duidelijk piek zichtbaar in het risico in de periode na 2030 in de feitelijke portefeuille, terwijl het risico in 2019 daar juist lager is dan in de benchmark.

-

– Het risico in 2014 is in de benchmark hoger dan in de feitelijke portefeuille.

Ultimo 2013 is de omvang van de geldmarkt (inclusief de geldmarkt voor Fortis) in de benchmark € -30,3 mld. In de feitelijke portefeuille is de omvang van de geldmarkt per ultimo 2013 echter € 41,7 mld. Dit komt doordat de geldmarkt in beide portefeuilles een verschillende rol speelt. In de benchmark wordt de geldmarkt gebruikt om fluctuaties in het kassaldo op te vangen, terwijl in de werkelijke portefeuille een groot deel van de financieringsbehoefte op de geldmarkt wordt voldaan.

De piek na 2030 komt doordat in 2012 en 2013 enkele malen bewust afgeweken is van de benchmark. Na de herijking van het risicokader wordt dit sinds 2012 onder strikte voorwaarden toegestaan. Afwijken betekent concreet dat enkele lange leningen niet meer zijn voorzien van receiverswaps en dat de omvang van de dagelijkse 7-jaars payerswaps naar beneden is bijgesteld. Het niet afsluiten van de receiverswaps leidt tot de piek na 2030; het bijstellen van de dagelijkse payerswaps leidt ertoe dat het risico in 2019 en 2020 lager is dan in de jaren 2015–2018.

Het hogere risico in 2014 voor de benchmark heeft twee technische oorzaken. De eerste oorzaak is het zogeheten agio. Wanneer in de feitelijke portefeuille een reeds bestaande DSL heruitgegeven wordt, is het bedrag dat de Staat ervoor in de kas ontvangt vaak hoger dan het nominale bedrag van de uitgifte. Dit komt omdat (in een klimaat van dalende rentes zoals in de afgelopen jaren) er veelal schuld wordt uitgegeven tegen koersen van hoger dan 100; door tegen een koers van hoger dan 100 uit te geven wordt het rendement op het moment van uitgifte gelijk gemaakt aan het actuele rendement op de markt, terwijl dit actuele rendement lager ligt dan de couponrente (die in het verleden, toen actuele rentes hoger waren, is vastgesteld). In de benchmark is er echter geen sprake van agio: de nominale schuldtoename is even groot als het bedrag dat ervoor ontvangen wordt (uitgifte vindt altijd plaats tegen een prijs van exact 100). De financieringsbehoefte is in beide portefeuilles min of meer gelijk aan elkaar. Dit geldt ook voor de nominale toename van de schuld op de kapitaalmarkt. In de feitelijke portefeuille wordt hier echter meer geld voor ontvangen dan in de benchmark, waardoor er in de benchmark meer fictief op de geldmarkt geleend moet worden om aan dezelfde financieringsbehoefte te voldoen.

De tweede oorzaak is het omzetten van het kastekort naar de kapitaalmarkt. In beide portefeuilles wordt het kastekort in enig jaar (rentetechnisch) op de geldmarkt gefinancierd en het jaar daarop naar de kapitaalmarkt overgezet. Het kastekort in de benchmarkportefeuille is hoger dan het kastekort in de feitelijke portefeuille. De reden daarvoor is dat de rentes die in de benchmark over de uitstaande schuld betaald moeten worden anders zijn dan de feitelijke rentebetalingen. In beide portefeuilles wordt echter het werkelijke kastekort omgezet naar de kapitaalmarkt. Sinds de invoering van de benchmark is daardoor in de benchmark niet het volledige kastekort omgezet naar de kapitaalmarkt, waardoor er in de benchmark dus een deel op de geldmarkt is blijven staan.

Ten slotte zijn er nog enkele kleine verschillen tussen beide risicoprofielen. Deze verschillen komen door de manier waarop enkele langlopende swaps verwerkt zijn in de startportefeuille van de benchmark en de wijze waarop om is gegaan met de schuldtitels van Curaçao en de Nederlandse Antillen die door de Nederlandse Staat zijn overgenomen63. Eind 2013 staat nog € 864 mln.64 van deze schuld uit. Het grootste gedeelte van de schuldtitels (€ 679 mln. eind 2013) lost af in de periode 2014–2020 waardoor de afwijking van de benchmark relatief klein is.

Gerealiseerde kosten van de feitelijke portefeuille ten opzichte van de benchmark

In het jaarverslag worden de gerealiseerde kosten voor staatsschuldfinanciering (dit zijn rentelasten en kosten die verbonden zijn aan schulduitgifte) verantwoord, alsmede de budgettaire gevolgen daarvan (zie paragraaf 4.1.D). Gerealiseerde kosten bestaan voor het grootste deel rentekosten, maar bijvoorbeeld ook bemiddelingskosten («fees»). Hieronder worden de gerealiseerde kosten afgezet tegen die van de benchmarkportefeuille. In de benchmark wordt de staatsschuld gefinancierd tegen de gemiddelde 7-jaarsrente, wat in de praktijk benaderd wordt door een combinatie van leningen en swaps. Door de rentelasten van beide portefeuilles te vergelijken, kan nagegaan worden hoe goed de gemiddelde 7-jaarsrente benaderd wordt door de combinatie van leningen en swaps.

De gerealiseerde kosten van de feitelijke portefeuille zullen nooit exact hetzelfde zijn als de gerealiseerde kosten volgens de benchmark. Dit heeft verschillende oorzaken. In de benchmark wordt gefinancierd tegen de gemiddelde 7-jaars staatsrente; er wordt in de benchmark immers dagelijks een (fictieve) 7-jaars lening uitgegeven. In de feitelijke portefeuille wordt dit benaderd met dagelijkse 7-jaars payerswap. Deze swaprente is echter over het algemeen (maar niet per definitie) hoger dan de staatsrente, waardoor in de feitelijke portefeuille in beginsel tegen hogere kosten gefinancierd zou worden dan in de benchmark. Het verschil tussen de swap- en staatsrente kan aan de andere kant ook een positief effect hebben op de gerealiseerde kosten van de feitelijke portefeuille ten opzichte van de benchmark, namelijk in de situatie waarin bij een DSL een receiverswaps wordt afgesloten en (zoals bij de meeste looptijden het geval is) de vaste swaprente die hierop ontvangen wordt hoger is dan de vaste staatsrente die op de DSL betaald wordt. De Staat «verdient» dan het verschil tussen de swaprente en de staatsrente. Daarnaast vallen de variabele rentes die ontvangen worden als gevolg van payerswaps niet per definitie weg tegen de variabele rentes die betaald worden als gevolg van receiverswaps (niet voor wat betreft de timing maar evenmin voor wat betreft de hoogte). Het is niet op voorhand vast te stellen of dit een gunstig of ongunstig effect heeft op de gerealiseerde kosten in enig jaar ten opzichte van de benchmark.

Ten slotte mag sinds 2012 bewust afgeweken van de benchmark, door de relatief lage lange rente te laten «staan» en de uitgifte van een lening niet terug te swappen naar de voorgeschreven 7 jaar. De eerste 7 jaar van de looptijd van de niet geswapte uitgiftes zijn de rentekosten hoger dan wanneer er wel geswapt zou zijn, omdat de lange rente doorgaans hoger is dan de 7-jaars swaprente. Deze bewuste afwijkingen hebben daarmee een negatieve invloed op de gerealiseerde kosten (ten opzichte van de benchmark). De relatief hogere kosten die het gevolg zijn van afwijkingen representeren de prijs die betaald wordt voor risicoreductie.

Tabel 5.1 geeft de gerealiseerde kosten voor zowel de benchmark als de feitelijke portefeuille. Wanneer de financiering volgens de benchmark had plaatsgevonden, waren de gerealiseerde kosten in 2013 € 9.418 mln. geweest, terwijl dit in werkelijkheid € 9.492 was, wat € 74 mln. hoger is. Bovenstaande aspecten hebben in 2013 dus geresulteerd in een ongunstig effect op de gerealiseerde kosten ten opzichte van de benchmark.

| Gerealiseerd | |

|---|---|

| Startportefeuille | – 2.602 |

| Benchmarktransacties 2008 tot en met 2012 | – 6.829 |

| Benchmark geldmarkt I | 12 |

| Benchmark geldmarkt II | 0 |

| Resultaat op de benchmark | – 9.418 |

| Staatsschuld kapitaalmarkt (inclusief fees) | – 9.137 |

| Kapitaalmarkt Euriborswaps | – 341 |

| Staatsschuld geldmarkt | – 1 |

| Geldmarkt Eoniaswaps | 0 |

| FRN’s voor financiering leningen aan Fortis | – 54 |

| Leningen aan Fortis Nederland | 104 |

| Euriborswaps voor Fortis portefeuille | – 63 |

| Resultaat feitelijke portefeuille | – 9.492 |

| Resultaat feitelijke portefeuille t.o.v. de benchmark | – 74 |

Wanneer er niet afgeweken zou zijn van de benchmark, dan zouden de gerealiseerde kosten in 2013 op de feitelijke portefeuille € 143 mln. lager geweest zijn (€ 9.349 mln. in plaats van € 9.492 mln.). De gerealiseerde kosten op de feitelijke portefeuille zouden dan € 69 mln. lager geweest zijn dan de gerealiseerde kosten op de fictieve benchmarkportefeuille, in plaats van € 74 mln. hoger. Door af te wijken wordt de rente echter voor een lange periode vastgelegd, waardoor het renterisico lager is.

Tabel 5.2 toont de relatie met de budgettaire gevolgen van beleid tabel in paragraaf 4.8.D.

| (in € mln.) | ||

|---|---|---|

| Staatsschuld kapitaalmarktleningen (incl. voortijdige beëindiging) | – 9.125 | |

| Euriborswaps (excl. swaps vanwege fortis leningen) | – 341 | |

| Euriborswaps voor Fortis portefeuille | – 63 | |

| I | rentelasten vaste schuld totaal | – 9.528 |

| rentelasten staatsschuld geldmarkt | – 1 | |

| rentelasten FRN’s | – 54 | |

| II | rentelasten vlottende schuld | – 55 |

| Fees | – 13 | |

| III | Overige kosten schulduitgifte | – 13 |

| Staatsschuld geldmarktleningen | 0 | |

| Geldmarkt eoniaswaps | 0 | |

| Rentebaten leningen aan Fortis | 104 | |

| IV | Rentebaten vlottende schuld totaal | 104 |

| Totaal rentelasten staatsschuld (I+II+II+IV-A) | – 9.596 | |

| Resultaat op leningen aan Fortis (A) | 104 | |

| A | Totaal rentelasten staatsschuld (inclusief Fortis) | – 9.492 |

| B | Totaal rentelasten benchmark | – 9.418 |

| Totaal gerealiseerd resultaat tov benchmark (A-B)* | – 74 | |

Het ongerealiseerde resultaat

Het alleen vergelijken van de rentelasten levert geen volledig beeld op. In de feitelijke portefeuille en de benchmark zijn de momenten waarop schuld wordt afgelost en herfinanciering plaatsvindt verschillend. De marktwaarde van de aangegane verplichtingen is in beide portefeuilles dus verschillend. Daarom wordt bij vergelijking van de feitelijke financiering met die volgens de benchmark ook gekeken naar marktwaardeveranderingen, ofwel het ongerealiseerde resultaat. In onderstaande tabel zijn naast de gerealiseerde kosten ook het ongerealiseerde resultaat opgenomen.

| Gerealiseerd | Ongerealiseerd | Resultaat (in € mln.) | |

|---|---|---|---|

| Startportefeuille | – 2.602 | 3.010 | 408 |

| Benchmarktransacties 2008 tot en met 2013 | – 6.829 | 8.572 | 1.744 |

| Benchmark geldmarkt I | 12 | 1 | 13 |

| Benchmark geldmarkt II | 0 | 0 | 0 |

| Resultaat op de benchmark | – 9.418 | 11.583 | 2.165 |

| Staatsschuld kapitaalmarkt* | – 9.137 | 14.150 | 5.013 |

| Kapitaalmarkt Euriborswaps* | – 341 | – 1.361 | – 1.702 |

| Staatsschuld geldmarkt | – 1 | – 1 | – 2 |

| Geldmarkt Eoniaswaps | 0 | – 3 | – 3 |

| FRN’s voor financiering leningen aan Fortis | – 54 | 64 | 11 |

| Leningen aan Fortis Nederland | 104 | – 40 | 64 |

| Euriborswaps voor Fortis portefeuille | – 63 | 87 | 24 |

| Resultaat feitelijke portefeuille | – 9.492 | 12.897 | 3.405 |

| Resultaat feitelijke portefeuille t.o.v. de benchmark | – 74 | 1.314 | 1.240 |

Op zowel de feitelijke portefeuille als de benchmark was het ongerealiseerde resultaat positief. Dit betekent dat het verwachte toekomstige resultaat op beide portefeuilles zich in 2013 gunstig ontwikkeld heeft als gevolg van de gestegen rente. Het ongerealiseerde resultaat op de feitelijke portefeuille was echter € 1.314 mln. hoger dan het ongerealiseerde resultaat op de benchmark. Of dit verschil in de toekomst gerealiseerd gaat worden, is niet zeker en hangt af van de uiteindelijke renteontwikkelingen.

Resultaat van de feitelijke portefeuille ten opzichte van de benchmark

In deze paragraaf wordt dieper ingegaan op het totale resultaat van beide portefeuilles, dus de gerealiseerde kosten en het ongerealiseerde resultaat tezamen. Tabel 5.3 geeft het resultaat van zowel de benchmark als de feitelijke portefeuille. Hierin zijn de startportefeuille (dat zijn de kapitaalmarkttransacties van voor 2008) en de Fortisportefeuille apart opgenomen. Het overige deel van de feitelijke portefeuille wordt aangeduid met hoofdportefeuille. In 2013 is een resultaat van € 1.240 mln. behaald ten opzichte van de benchmark. Het positieve resultaat is opgebouwd uit een positief resultaat van € 104 mln. op de kapitaalmarkttransacties van voor 2008 (X1), een positief resultaat van € 1.037 mln. op de hoofdportefeuille (X2) en een positief resultaat van € 99 mln. op de Fortisportefeuille (X3).

| Resultaat (in € mln.) | ||

|---|---|---|

| B1 | Benchmarktransacties vóór 2008 | 408 |

| A1 | Kapitaalmarkttransacties vóór 2008 | 512 |

| X1 | Resultaat startportefeuille t.o.v. benchmark (A1-B1) | 104 |

| B2 | Benchmarktransacties 2008 tot en met 2013 | 1.744 |

| B3 | Benchmark geldmarkt I | 13 |

| A2 | Kapitaalmarkttransacties 2008 tot en met 2013 | 4.501 |

| A3 | Euriborswaps afgesloten in 2008 tot en met 2013 | – 1.702 |

| A4 | Geldmarkttransacties | – 2 |

| A5 | Eoniaswaps | – 3 |

| X2 | Resultaat hoofdportefeuille t.o.v. benchmark (A2+A3+A4+A5-B2-B3) | 1.037 |

| B4 | Benchmark geldmarkt II | 0 |

| A6 | Floating rate notes (FRN) voor financiering leningen aan Fortis | 11 |

| A7 | Leningen aan Fortis Nederland | 64 |

| A8 | Euriborswaps voor Fortis portefeuille | 24 |

| X3 | Resultaat Fortisportefeuille t.o.v. benchmark (A6+A7+A8-B4) | 99 |

| Z | Totaal resultaat t.o.v. benchmark (X1+X2+X3) | 1.240 |

Resultaat op de startportefeuille

De startportefeuille in de benchmark is in principe gelijk aan de feitelijke portefeuille op 1 januari 2008. Er zijn echter twee verschillen. Niet alleen zijn enkele lange receiverswaps in de benchmark anders opgenomen dan in de feitelijke portefeuille, maar ook is een deel van de onderhandse leningen in de startportefeuille van de benchmark iets anders verwerkt dan in de feitelijke startportefeuille. Deze verschillen samen hebben geleid tot een verschil van € 104 mln. in het resultaat.

Resultaat hoofdportefeuille

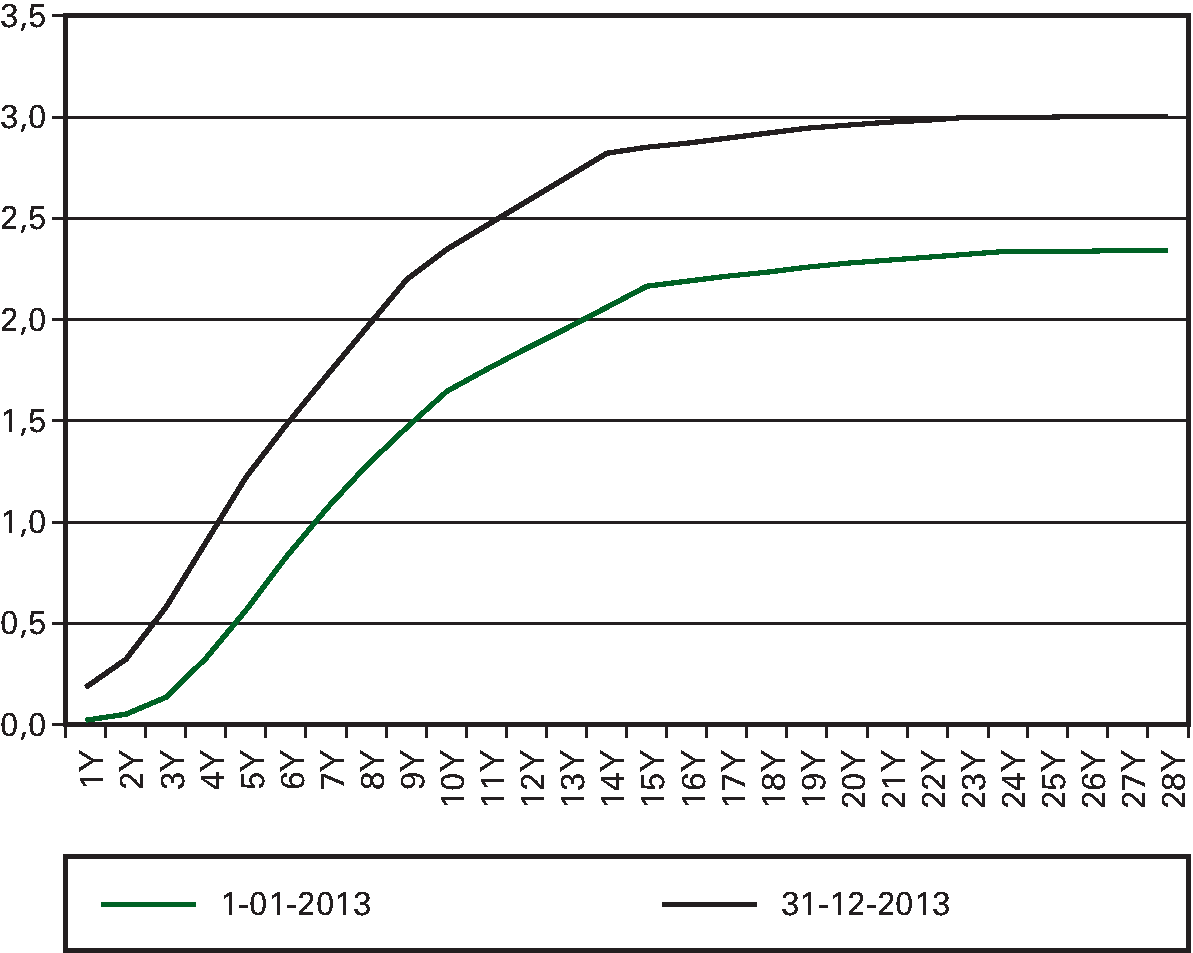

In beide portefeuilles is op de kapitaalmarktleningen een positief resultaat geboekt (B1, B2, A1 en A2 in tabel 5.4). Dit komt doordat de staatscurve in 2013 gestegen is (figuur 5.5). Bij een stijging van de rente daalt de prijs van obligaties. Deze obligaties worden minder waard voor de investeerders en zijn dus meer waard voor de Staat. Als de leningen later uitgegeven zouden zijn, had de Staat meer rente moeten betalen.

Figuur 5.5: De staatscurve op 1 januari en 31 december 2013

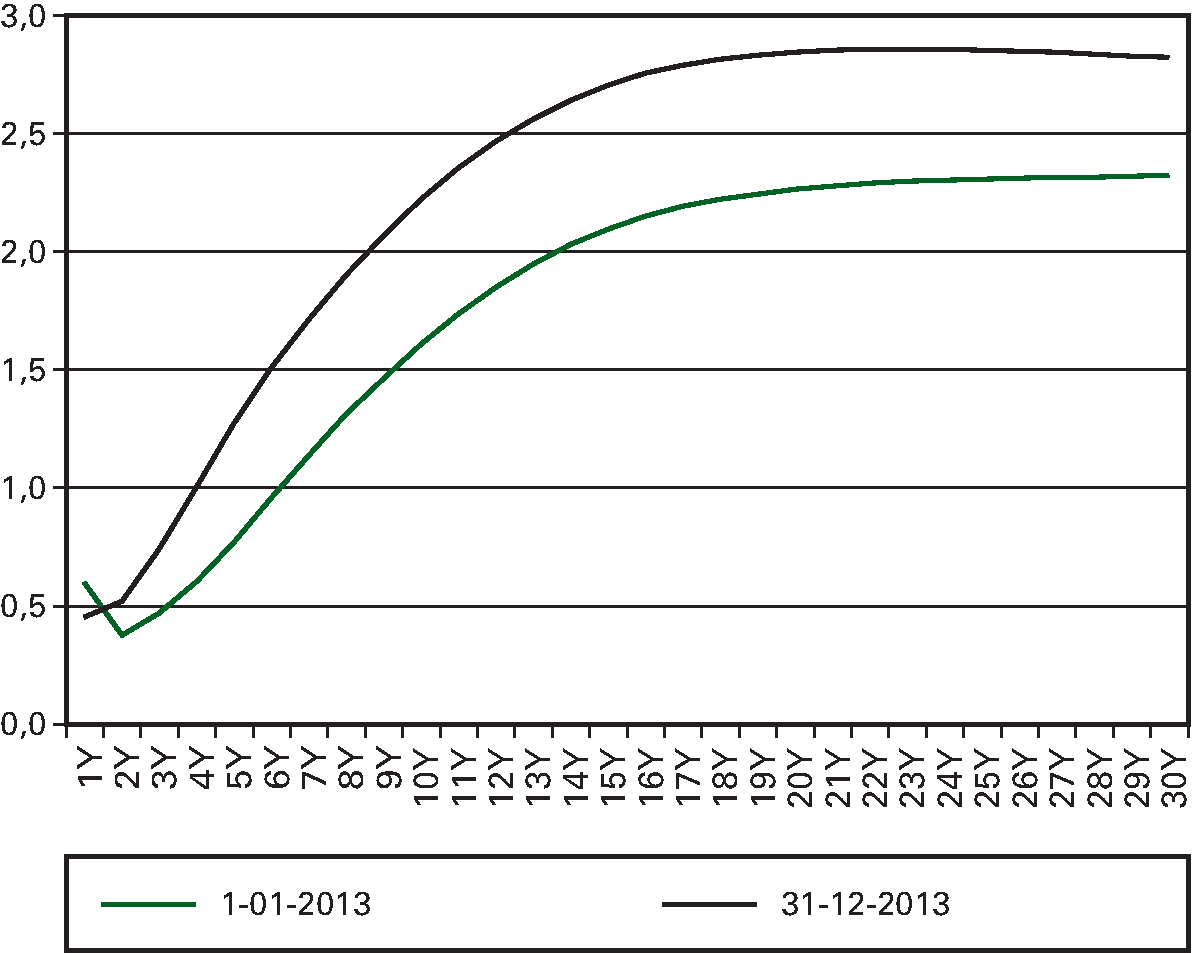

De swapcurve is in 2013 net als de staatscurve gestegen (figuur 5.6). De swapcurve geeft voor verschillende looptijden weer welk renteniveau geruild kan worden tegen de variabele rente. Als gevolg van de stijging van deze curve is er een positief resultaat geboekt op de payerswaps. Dit komt doordat de Staat op deze swaps een lagere vaste rente betaalt dan wanneer de swaps later afgesloten zouden zijn. Vanwege soortgelijke redenen is op de receiverswaps juist een negatief resultaat geboekt: de te ontvangen lange rente is lager dan wanneer de swaps later zouden zijn afgesloten. De payerswaps hebben looptijden tot en met 7 jaar, terwijl de receiverswaps over het algemeen langer lopen. De looptijd van de receiverswaps valt in het segment waarin de swapcurve het sterkst gestegen is. Daarentegen staan er meer payerswaps dan receiverswaps uit. Dit tezamen zorgt ervoor dat het resultaat op de Euriborswaps in 2013 in totaal negatief is (– € 1.702 mln.).

Figuur 5.6: De swapcurve op 1 januari en 31 december 2013

Op geldmarkt I in de benchmark is een positief resultaat van € 13 mln. geboekt, terwijl de geldmarkt in de feitelijke portefeuille tot een negatief resultaat van – € 2 mln. heeft geleid. In de feitelijke portefeuille bestaat de geldmarkt uit verschillende instrumenten, die allemaal een looptijd korter dan een jaar hebben. De instrumenten die op 1 januari 2013 uitstonden zijn in de loop van het jaar geherfinancierd tegen een over het algemeen hogere rente. Voor deze kortlopende instrumenten is een stijgende rentecurve negatief voor de Staat. Op de eoniaswaps is een negatief resultaat geboekt van – € 3 mln., aangezien de daggeldrente (eonia) die wordt betaald sterker gestegen is dan de vaste rente die wordt ontvangen.

Het totale resultaat op de feitelijke hoofdportefeuille komt daarmee op € 2.794 mln. (som van A2 t/m A5 in tabel 5.4), terwijl het resultaat op de benchmark gelijk is aan € 1.757 mln. (som van B2 en B3 in tabel 5.4). De huidige combinatie van leningen en swaps heeft tot een positiever resultaat (€ 1.037 mln.) geleid, dan financiering zoals in de benchmark. De omvang van dit resultaat zou anders geweest zijn, als er gedurende 2012 en 2013 niet van de benchmark afgeweken zou zijn.

In 2012 en 2013 is acht keer besloten de lage lange rente te laten «staan» en de uitgifte van een lening niet terug te swappen naar de voorgeschreven 7 jaar. Met andere woorden, er is afgeweken van de benchmark. Dit is duidelijk zichtbaar in het risicoprofiel van de portefeuille. Daarnaast hebben deze afwijkingen gevolgen voor het resultaat. Wanneer er niet afgeweken zou zijn, was het resultaat op de feitelijke portefeuille € 795 mln. lager geweest dan nu het geval is. Dit komt doordat er op de lange receiverswaps die dan wel afgesloten zouden zijn een fors negatief resultaat geboekt zou zijn. Het resultaat van de feitelijke portefeuille ten opzichte van de benchmark zou zonder afwijkingen € 445 mln. geweest zijn.

Resultaat Fortisportefeuille

Op de Fortisportefeuille is een positief resultaat geboekt ten opzichte van de benchmark van € 99 mln. Dit resultaat is samengesteld uit positieve resultaten op zowel de FRN, de leningen aan Fortis en de 6-maands Euriborswaps. Het positieve resultaat van € 11 mln. op de FRN is het gevolg van de gestegen Staatscurve en het positieve resultaat van € 24 mln. op de Euriborswaps is het gevolg van de gestegen swapcurve.

Over de leningen aan Fortis ontvangt de Staat rente. Deze leningen worden gewaardeerd met de 6-maands Euriborswapcurve met een opslag van 200 basispunten. Deze waarderingscurve is gestegen in 2013, waardoor een negatief resultaat verwacht zou worden op de leningen aan Fortis. De staat ontvangt nu immers minder rente dan wanneer de leningen later afgesloten zouden zijn. Echter, het resultaat op deze leningen is positief (€ 64 mln.). Dit komt door de factor tijd: bij gelijkblijvende rente neemt de waarde van een toekomstige geldstroom toe wanneer deze dichterbij komt. De gestegen waarderingscurve en de voortschrijdende tijd werken elkaar tegen. Het blijkt dat de waarderingscurve niet voldoende gestegen is om de factor tijd op te heffen.