In deze paragraaf wordt op hoofdlijnen inzicht gegeven in de samenstelling en ontwikkeling van de uitgaven en de niet-belastingontvangsten. Er wordt onderscheid gemaakt tussen de artikelen van Financiën en die van Nationale Schuld. In de verdiepingsbijlage wordt in meer detail ingegaan op de mutaties per artikel. Deze paragraaf bevat ook een overzicht van de begrotingsreserves.

Artikelen 1 tot en met 13 (Financiën)

Art. nr. | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2020 | 7.903.361 | 7.672.931 | 7.761.971 | 7.701.729 | 7.673.488 | ||

Mutaties incidentele suppletoire begrotingen 2020 | 2.705.276 | ‒ 40.000 | ‒ 16.000 | ‒ 7.000 | ‒ 5.000 | ||

Mutatie 1e suppletoire begroting 2020 | 695.631 | 861.530 | 692.688 | 688.999 | 693.213 | ||

Belangrijkste mutaties | |||||||

Toerekening Douaneartikel | 1 | ‒ 71.367 | ‒ 71.367 | ‒ 71.367 | ‒ 71.367 | ||

Toerekening Douaneartikel | 9 | 71.367 | 71.367 | 71.367 | 71.367 | ||

Vorming begrotingsartikel Toeslagen | 1 | ‒ 118.125 | ‒ 65.367 | ‒ 63.548 | ‒ 63.548 | ||

Vorming begrotingsartikel Toeslagen | 13 | 118.125 | 65.367 | 63.548 | 63.548 | ||

Kapitaalinjectie Invest International | 3 | 247.000 | 147.000 | 147.000 | 146.000 | ||

Wereldbank | 4 | 115.465 | ‒ 122.185 | ‒ 4.704 | ‒ 3.127 | 4.963 | |

Schade herverzekering leverancierskredieten | 5 | ‒ 450.000 | 350.000 | ||||

Schade EKV | 5 | 74.900 | 80.000 | ||||

Aanpassing BCF | 6 | 137.030 | 141.928 | 139.125 | 139.132 | 139.132 | |

Kasschuiven | 10 | ‒ 80.000 | 62.985 | 89.368 | ‒ 21.912 | ‒ 51.571 | |

Overig & extrapolatie | ‒ 2.825 | 10.443 | 28.576 | 11.667 | 12.667 | 8.288.995 | |

Stand ontwerpbegroting 2021 | 11.098.838 | 9.264.632 | 8.838.024 | 8.656.488 | 8.612.892 | 8.288.995 |

Toelichting

Toerekening Douaneartikel

Zoals gemeld in de brief ‘Verbeterd inzicht in de begroting van Financiën (IXB)’ die 26 juni 2020 aan de Kamer is verzonden, is voor artikel 9 (Douane) het opnemen van uitgaven van dienstonderdelen van de Belastingdienst die samenhangen met de Douaneprocessen een volgende stap in het gekozen groeimodel. Vanaf de ontwerpbegroting IX 2021 worden deze uitgaven in artikel 9 middels een systematiek van toerekening weergegeven en toegelicht. Deze mutatie betreft de overheveling van deze middelen van artikel 1 naar artikel 9. De toerekening vindt plaats voor alle dienstonderdelen van de Belastingdienst die uitgaven doen ten behoeve van de Douaneprocessen, met uitzondering van het dienstonderdeel Informatievoorziening (IV).

Vorming begrotingsartikel Toeslagen

Zoals in de Kamerbrief ‘Verbeterd inzicht in de begroting van Financiën (IXB)’ van 26 juni jl. is vermeld, wordt er een eigenstandig begrotingsartikel ingericht voor Toeslagen (artikel 13). Met deze stap kunnen de activiteiten van, en de inzet van beschikbare middelen voor Toeslagen beter worden verantwoord en door de Kamer worden gevolgd. De directe uitgaven die door het dienstonderdeel Toeslagen, inclusief de herstelorganisatie, worden gedaan, worden overgeheveld van artikel 1 naar artikel 13. Op termijn zullen in het nieuwe begrotingsartikel ook de uitgaven worden opgenomen van dienstonderdelen binnen de Belastingdienst die taken verrichten die aan het toeslagenproces ondersteunend zijn, bijvoorbeeld op het gebied van facilitaire zaken, ICT, de Belastingtelefoon en heffing en inning.

Kapitaalinjectie Invest International

Ten behoeve van het opstarten van Invest International (de internationale tak van Invest-NL) worden de gereserveerde middelen overgeboekt van de aanvullende post naar de begroting van Financiën. Voorwaarde voor besteding blijft wel dat de uitgave kan worden vormgegeven als een financiële transactie zonder effect op het EMU-saldo.

Wereldbank

Een deel van de in 2021 geraamde bijdrage aan de Wereldbank ter hoogte van ca. € 115 mln. wordt in 2020 betaald om beter aan te sluiten op het kasritme van de Staat. Deze bijstelling is budgetneutraal. Daarnaast is de uitgavenraming in de Financiënbegroting meerjarig bijgesteld naar aanleiding van een aanpassing in het betaalschema. De meerjarige bijstelling heeft betrekking op het betalingsschema voor de 19e kapitaalstorting aan de International Development Association (IDA) en is over de jaren 2021-2026 budgetneutraal.

Schade herverzekering leverancierskredieten

In mei 2020 is de Kamer geïnformeerd over de bijstelling van de budgettaire effecten van de crisismaatregel herverzekering leverancierskredieten ten opzichte van de tweede incidentele suppletoire begroting (ISB).8 In de tweede ISB was in de ramingen geen rekening gehouden met de vertraging in het uitbetalen van schade-uitkeringen. Bij een betalingstermijn van dertig dagen wordt op zijn vroegst pas 105 dagen nadat een levering is gefactureerd schade uitgekeerd aan de verzekerde. Daarom wordt een deel van de geraamde schade-uitkering (€ 350 mln.) van 2020 doorgeschoven naar 2021. Daarnaast valt de schade-uitkering in 2020 naar aanleiding van de goedkeuringsprocedure van de Europese Commissie (EC) € 100 mln. lager uit.

Schade EKV

In april is de Kamer geïnformeerd over de bijdrage van de Staat aan de continuïteit van het bedrijf Royal IHC.9 De in de Kamerbrief gemelde voorlopige schade-uitkering van maximaal € 167 mln. wordt nu voor € 155 mln. in de begroting opgenomen, in 2020 en 2021 respectievelijk € 74,9 en € 80,0 mln. Voor de resterende € 12 mln. zal in het najaar ingeschat worden of en in hoeverre dit deel van de schade-uitkering zich zal materialiseren.

Aanpassing BCF

Deze mutatie betreft een bijstelling van de raming van het Btw-compensatiefonds (BCF) op basis van de beschikking van het afgelopen jaar, aangevuld met het vierde kwartaal van het afgelopen jaar en driemaal het voorschot van het eerste kwartaal uit het lopend jaar.

Kasschuiven

Er vinden enkele kasschuiven plaats om middelen in het gewenste ritme te plaatsen. Als eerste bevat het de middelen voor de compensatie van ouders voor de kinderopvangtoeslag. Hiervoor wordt € 70 mln. uit 2020 naar 2021 (€ 60 mln.) en 2022 (€ 10 mln.) geschoven. Daarnaast wordt er € 10 mln. van 2020 naar 2021 geschoven om de uitvoeringskosten voor de implementatie van de EU-richtlijn en EU–verordening voor btw op e-commerce te dekken. Als laatste vinden er enkele kasschuiven plaats om de resterende middelen op de Aanvullende Post voor Beheerst vernieuwen in het gewenste ritme te plaatsen na overheveling naar de Financiënbegroting.

Art. nr. | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2020 | 3.101.086 | 3.102.810 | 3.277.079 | 3.218.036 | 3.179.215 | ||

Mutaties incidentele suppletoire begrotingen 2020 | 106.227 | ‒ 317.650 | ‒ 73.623 | 47.997 | 86.618 | ||

Mutatie 1e suppletoire begroting 2020 | 307.641 | ‒ 246.764 | 237.723 | 234.461 | 235.943 | ||

Belangrijkste mutaties | |||||||

Winstafdracht DNB | 3 | 7.000 | ‒ 281.000 | ‒ 396.000 | ‒ 329.000 | ‒ 254.000 | |

Dividenden staatsdeelnemingen | 3 | ‒ 527.500 | ‒ 360.000 | ‒ 10.000 | ‒ 10.000 | ‒ 60.000 | |

Begrotingsreserve EKV | 5 | 8.700 | 82.800 | 2.800 | 2.800 | 2.800 | |

Recuperaties EKV | 5 | ‒ 140.000 | 140.000 | ||||

Recuperaties herverzekering leverancierskredieten | 5 | ‒ 110.000 | 100.000 | ||||

Overig & extrapolatie | 58.161 | 10.975 | 25.282 | 27.752 | 27.752 | 3.504.126 | |

Stand ontwerpbegroting 2021 | 2.811.315 | 2.231.171 | 3.063.261 | 3.192.046 | 3.218.328 | 3.504.126 |

Toelichting

Winstafdracht DNB

De winstafdracht van DNB wordt naar beneden bijgesteld. De coronacrisis incl. de extra aankopen in het kader van het Asset Purchase Programme (APP) en het Pandemic Emergency Purchase Programme (PEPP) van de ECB, leidt tot een sterke stijging van het renterisico dat DNB loopt. Om dit risico op te vangen vergroot DNB, conform de gemaakte afspraken met de Staat, haar financiële buffers ten laste van de verwachte winst voor de komende jaren. Dit resulteert in het niet afdragen van de winst aan de Nederlandse staat t/m 2024.

Dividenden staatsdeelnemeingen

De coronacrisis heeft impact op de staatsdeelnemingen. Dit heeft geleid tot een neerwaartse meerjarige bijstelling op de door de Staat te ontvangen dividenden.

Begrotingsreserve EKV

Zoals in de Kamerbrief over de bijdrage van de Staat aan de continuïteit van IHC gemeld, wordt de begrotingsreserve aangesproken voor de definitief afgeschreven schade-uitkering aan IHC. De definitief afgeschreven schade-uitkering bedraagt voor 2020 en 2021 respectievelijk € 8,0 en € 80,0 mln. Ook voor de ophoging van de uitvoeringkosten van Atradius DSB (€ 2,8 mln.) wordt de begrotingsreserve aangesproken.

Recuperaties EKV

Argentinië heeft aangegeven de openstaande vordering van € 140 mln. in 2020 niet te kunnen voldoen en heeft herstructurering aangevraagd bij de Club van Parijs. De uiterste betaaldatum voor deze vordering verstrijkt in 2021, waardoor vooralsnog de voor 2020 geraamde ontvangst wordt geraamd voor 2021.

Recuperaties herverzekering leverancierskredieten

Zoals in de Kamerbrief over de herverzekering leverancierskredieten gemeld, wordt € 100 mln. van de voor 2020 geraamde recuperaties in 2021 geïncasseerd. Daarnaast wordt naar aanleiding van de goedkeuringsprocedure van de EC de recuperaties in 2020 € 10 mln. lager uit dan geraamd.

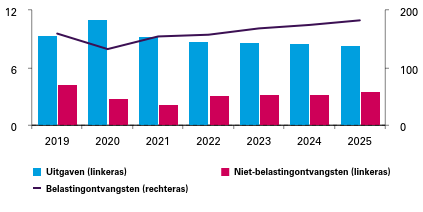

Figuur 7 Meerjarig overzicht uitgaven en ontvangsten (bedragen x € 1 mld.)

Begrotingsreserves

Een begrotingsreserve is bestemd voor een concreet doel en kan in principe alleen voor dat doel worden gebruikt. Onderstaand overzicht geeft (het geraamd verloop van) de begrotingsreserves van het ministerie van Financiën weer. In de betreffende artikelen worden de begrotingsreserves toegelicht.

Begrotingsreserve | Artikel | Stand per 1/1/2020 | Onttrekkingen 2020 | Toevoegingen 2020 | Stand per 1/1/2021 | Onttrekkingen 2021 | Toevoegingen 2021 | Stand per 31/12/2021 |

|---|---|---|---|---|---|---|---|---|

Depositogarantiestelsel (DGS) BES-eilanden | 2 | 3 | 0 | 1 | 4 | 0 | 1 | 5 |

NHT-garantie | 2 | 0,875 | 0 | 0,625 | 1,5 | 0 | 0,875 | 2,375 |

TenneT | 3 | 44,8 | 0 | 3,2 | 48 | 0 | 0 | 48 |

Ekv | 5 | 441 | ‒ 29 | 70 | 482 | ‒ 103 | 70 | 449 |

Totaal | 489,675 | ‒ 29 | 74,825 | 535,5 | ‒ 103 | 71,875 | 504,375 |

Artikelen 11 en 12 (Nationale Schuld)

In onderstaande tabel wordt de verwachte EMU-schuld en staatsschuld aan het einde van 2020 en 2021 weergegeven, alsmede de daarbij behorende rentelasten. De cijfers van 2019 betreffen realisatiecijfers.

2019 | 2020 | 2021 | |

Omvang schuld aan het einde van het jaar | |||

EMU-schuld | 394,6 | 462,7 | 502,0 |

Staatsschuld (art. 11) | 317,6 | 384,5 | 422,6 |

Interne schuldverhouding (art. 12) | 9,1 | 11,3 | 18,9 |

Uitgaven en ontvangsten (+ = uitgave) | |||

Relevant voor het EMU-saldo | |||

Rentelasten vaste en vlottende schuld (art. 11) | 5,5 | 4,7 | 3,7 |

Rentelasten interne schuldverhouding (art. 12) | ‒ 0,1 | ‒ 0,1 | ‒ 0,1 |

Totaal rentelasten (art. 11 en 12) | 5,4 | 4,6 | 3,7 |

Niet relevant voor het EMU-saldo2 | |||

Rentelasten derivaten | ‒ 1,1 | ‒ 1,1 | ‒ 1,4 |

Voortijdige beëindiging derivaten | - | - | - |

Voortijdige beëindiging schuld | 0,0 | - | - |

De EMU-schuld is de overheidsschuld. Preciezer gezegd: de bruto, dus uitstaande, schuld van de gehele collectieve sector. De staatsschuld is daar een onderdeel van en omvat alleen de schuld van de Rijksoverheid. De staatsschuld wordt gefinancierd door het Agentschap van de Generale Thesaurie, onderdeel van het ministerie van Financiën. De interne schuldverhouding geeft de schuldverhouding weer tussen de Staat en de instellingen die meedoen met het schatkistbankieren, zoals decentrale overheden, RWT’s, sociale fondsen en agentschappen.

Volgens de Europese boekhoudregels (ESA-2010) worden bij de berekening van het EMU-saldo alleen de rentelasten op schuldpapier meegenomen. Rentelasten op derivaten worden niet meegenomen in het EMU-saldo en worden daarom apart weergegeven.

Binnen het renterisicobeleid heeft het Agentschap de mogelijkheid om rentederivaten af te sluiten of voortijdig te beëindigen. Bij het beëindigen van een rentederivaat wordt de actuele marktwaarde van het derivaat verrekend tussen beide partijen. Doordat deze marktwaarde in de praktijk positief is geweest voor de Staat, hebben deze voortijdige beëindigingen tot eenmalige ontvangsten geleid die een verlagend effect hebben gehad op de staatsschuld. Tegenover deze eenmalige baten, staan lagere verwachte rentebaten in toekomstige jaren.

De staatsschuld zal in 2020 en 2021 toenemen ten opzichte van 2019 als gevolg van de maatregelen rondom Covid-19 en de dalend economische groei met een naar verwachting dalend effect op de rentelasten als gevolg van de lage (negatieve) rente.

Belangrijkste mutaties rentekosten

In onderstaande tabel worden de belangrijkste mutaties in de rentelasten vanaf de ontwerpbegroting 2020 weergegeven.

Art. nr. | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

Stand ontwerpbegroting 2020 | 4.746 | 4.713 | 4.910 | 4.468 | 4.593 | ||

Bijstelling kassaldo | 11 | ‒ 301 | ‒ 473 | ‒ 416 | ‒ 247 | ‒ 50 | |

Bijstelling rekenrente | 11 | 17 | ‒ 567 | ‒ 1.152 | ‒ 1.878 | ‒ 2.493 | |

Effect nieuwe schulduitgifte | 11 | 168 | 22 | ‒ 1 | ‒ 24 | ‒ 49 | |

Bijstelling rentelasten interne schuldverhouding | 12 | ‒ 6 | ‒ 24 | ‒ 110 | ‒ 230 | ‒ 237 | |

Extrapolatie | 11&12 | 1.641 | |||||

Stand ontwerpbegroting 2021 | 4.625 | 3.671 | 3.231 | 2.090 | 1.764 | 1.641 |

De rentelasten op de staatsschuld (artikel 11) liggen bij het opstellen van de begroting al voor een groot deel vast. Immers, de meeste rente wordt betaald op leningen die in het verleden zijn afgesloten. Hoe verder vooruit, hoe groter de onzekerheid in de ramingen. De hoogte van de rentelasten die al vastliggen volgt uit de toenmalige rentestanden en schuldopbouw, en uit de keuzes die in het verleden werden gemaakt ten aanzien van financieringsbeleid en risicomanagement.

De rentelasten op nieuw uit te geven schuld worden geraamd op basis van de meest recente rentetarieven van het Centraal Planbureau (CPB) en op basis van de raming van het kassaldo van het Rijk. Bijstelling van deze twee variabelen is de belangrijkste oorzaak van de aanpassing van de rentelasten. Daarnaast is tussen het moment van opstellen van de begrotingen van 2020 en 2021 een deel van de schuld opnieuw gefinancierd tegen nieuwe voorwaarden. Ook dit heeft een effect op de geraamde rentelasten.

Ook voor het bijstellen van de geraamde rentelasten op de interne schuldverhouding geldt dat dit vooral het gevolg is van gewijzigde rentetarieven en omvang van de schuldverhouding. Verwacht wordt dat de schuldverhouding toeneemt hetgeen lagere rentelasten veroorzaakt.

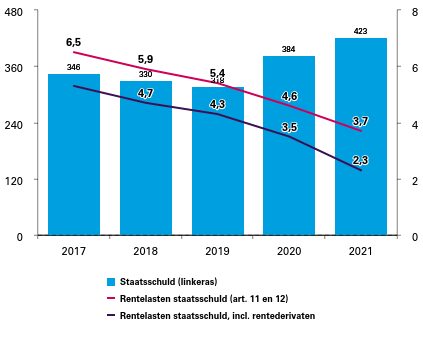

In onderstaande grafiek wordt de (verwachte) staatsschuld aan het einde van ieder jaar weergegeven, alsmede de daarbij behorende rentekosten. De jaren 2017-2019 zijn realisaties, 2020 en 2021 zijn ramingen.

Figuur 8 Overzicht staatsschuld en rentelasten (bedragen x € 1 mld.)

De omvang van de staatsschuld bedraagt ultimo 2021 naar verwachting circa € 423 mld. De raming voor de rentelasten van de staatsschuld, exclusief rentederivaten, bedraagt voor 2021 € 3,7 mld. Wanneer deze derivaten ook worden meegeteld bedragen de geraamde rentelasten € 2,3 mld. Op rentederivaten wordt per saldo rente ontvangen.