1. INLEIDING EN SAMENVATTING

De achtergrond van het Periodiek Onderhoudsrapport (POR) ligt in de parlementaire behandeling van de Financiële-verhoudingswet (Fvw) in 1996/1997. Toen werd geconstateerd dat het nodig is om het verdeelstelsel van het gemeentefonds voortdurend op zijn werking te bezien en indien nodig bij te stellen. Jaarlijks voeren de fondsbeheerders dit periodiek onderhoud uit en de uitkomsten daarvan worden opgenomen in het POR, dat aan de Tweede Kamer wordt aangeboden als technische bijlage bij de begroting van het gemeentefonds. In het POR worden de veronderstelde uitgaven en inkomsten in het verdeelstelsel afgezet tegen de begrote uitgaven en inkomsten volgens de gemeentelijke begrotingen met als doel te analyseren of de verdeling van de middelen van het Gemeentefonds het actuele uitgavenpatroon van gemeenten volgt (de aansluiting).

Het verdeelmodel van het Gemeentefonds heeft als doel om iedere gemeente een gelijkwaardige financiële uitgangspositie te geven, zodat gemeenten een gelijkwaardig voorzieningenniveau kunnen realiseren tegen gelijke belastingdruk.

Aan de uitgavenkant bij de verdeling van de middelen van het Gemeentefonds wordt rekening gehouden met de kosten die gemeenten moeten maken, gegeven de objectieve kostenbepalende kenmerken van elke gemeente (kostenoriëntatie). Daarnaast wordt aan de inkomstenkant rekening gehouden met verschillen in de mogelijkheden die gemeenten hebben om een deel van hun uitgaven uit eigen middelen te bekostigen (inkomstenverevening).

Zo ontvangen gemeenten waar bijvoorbeeld relatief veel mensen in de bijstand zitten of relatief veel ouderen wonen, of gemeenten die relatief veel last hebben van verzakking van de infrastructuur door een slappere bodem (via de verschillende verdeelmaatstaven) hogere bijdragen uit het Gemeentefonds.

Het POR richt zich uitsluitend op de mate van aansluiting tussen hetgeen het verdeelmodel verdeelt over de gemeenten en het daadwerkelijke uitgavenpatroon van gemeenten. In het POR wordt dus niet getoetst of het reeds aanwezig voorzieningenniveau binnen de gemeente voldoende is. Het POR doet ook geen uitspraken over een eventuele noodzaak om aanvullende investeringen te doen in bepaalde gemeenten om het gewenste voorzieningenniveau te bereiken.

Het POR geeft dit jaar slechts een tentatieve indruk. Het nieuwe verdeelmodel is immers per 1 januari 2023 ingevoerd, er zijn dan ook alleen begrotingsdata voor het jaar 2023 en 2024 beschikbaar en nog geen jaarrekeningcijfers.

Uit het POR blijkt dat, net als vorig jaar, de aansluitverschillen voor alle clusters tussen de -/+ vijf %-punt liggen en dat er geen clusters zijn die op dit moment nadere analyse vragen.

2. ALGEMENE CONTEXT: OMVANG GEMEENTEFONDS

Dit voorjaar is gesproken over een stabiele en beter beheersbare financiering van gemeenten en provincies. In constructief overleg met de VNG en het IPO – in gewaardeerde aanwezigheid van de UvW – is besloten over te gaan tot het schrappen van de oploop van de opschalingskorting in combinatie met het vervroegd invoeren van de nieuwe financieringssystematiek in 2024. Dit houdt in dat de koppeling van het accres aan de ontwikkeling van het bruto binnenlands product (bbp) per 2024 vervroegd is ingevoerd. De gekozen vorm van indexatie levert door de vormgeving op twee componenten de gewenste stabiliteit op. Uitgangspunt is dat de fondsen (gemeentefonds en provinciefonds) meerjarig de ontwikkeling van het nominaal bbp volgen. De indexatie is gesplitst in een volumedeel en een prijsdeel. De volumeontwikkeling van de fondsen wordt gebaseerd op een 8-jaars (t-9 t/m t-2) historisch gemiddelde van de ontwikkeling van het bbp, waardoor het fonds minder schommelt (volumedeel). De indexatie voor inflatie volgt de prijs bbp van het lopende jaar, waardoor de fondsen reëel ‘op niveau’ blijven (prijsdeel).

Dit voorjaar is verder onder meer gesproken over de houdbaarheid en beheersbaarheid van de Wmo. Afgesproken is dat in de toekomst (een nader te bepalen deel van de) Wmo niet langer via de algemene uitkering van het gemeentefonds gaat, maar via een aparte financiering. Afhankelijk van de gekozen bekostigingsvorm wordt een passende geobjectiveerde indexering onderzocht (die aansluit bij de raming die het CPB doet in het kader van het houdbaarheidsonderzoek) en daardoor ook rekening houdt met kostenontwikkeling en demografie/vergrijzing. Het Rijk treft vooruitlopende op de uitwerking een reservering voor een aanvullende indexering voor demografie bovenop de bbp-systematiek. Het betreft vanaf 2026 een jaarlijkse tranche van circa 75 miljoen euro, additioneel oplopend tot 300 miljoen euro in 2029 voor gemeenten.

In het POR wordt geen uitspraak gedaan over de toereikendheid van de omvang van het gemeentefonds en wordt niet getoetst of ambitie, taken, middelen en uitvoeringskracht met elkaar in evenwicht zijn.

3. DE AANSLUITING VAN DE VERDELING VAN DE MIDDELEN IN HET GEMEENTEFONDS BIJ HET UITGAVENPATROON VAN GEMEENTEN

De achtergrond van het Periodiek Onderhoudsrapport (POR) ligt in de parlementaire behandeling van de Financiële-verhoudingswet (Fvw) in 1996/1997. Toen werd geconstateerd dat het nodig is om het verdeelstelsel van het gemeentefonds voortdurend op zijn werking te bezien en indien nodig bij te stellen. Jaarlijks voeren de fondsbeheerders dit periodiek onderhoud uit en de uitkomsten daarvan worden opgenomen in het POR, dat aan de Tweede Kamer wordt aangeboden als technische bijlage bij de begroting van het gemeentefonds. In het POR worden de veronderstelde uitgaven en inkomsten in het verdeelstelsel afgezet tegen de begrote uitgaven en inkomsten volgens de gemeentelijke begrotingen met als doel te analyseren of de verdeling van de middelen van het Gemeentefonds het actuele uitgavenpatroon van gemeenten volgt (de aansluiting).

Uitgangspunten van het verdeelstelsel zijn globaliteit en kostenoriëntatie. Globaliteit omdat het Gemeentefonds geen geoormerkte budgetten bevat, maar een algemene geldstroom vormt, waaraan geen bestedingsvoorwaarden zijn gesteld. Kostenoriëntatie, in de zin dat in de ontwikkeling van het verdeelmodel aansluiting is gezocht bij de uitgavenpatronen van gemeenten. Het doel van het verdeelmodel is om iedere gemeente een gelijkwaardige financiële uitgangspositie te geven, zodat gemeenten een gelijkwaardig voorzieningenniveau kunnen realiseren tegen gelijke belastingdruk. Bij de verdeling van de middelen van het Gemeentefonds wordt dus rekening gehouden met de kosten die gemeenten moeten maken, gegeven de objectieve kostenbepalende kenmerken van elke gemeente.

Het POR heeft als doel te analyseren of de verdeling van de middelen van het Gemeentefonds het actuele uitgavenpatroon van gemeenten volgt (de aansluiting). De clusters fungeren in deze analyse als hulpmiddel. Voor de volledigheid: deze analyse doet niets af aan de bestedingsvrijheid van gemeente ten aanzien van de middelen uit het gemeentefonds.

Het POR geeft dit jaar slechts een tentatieve indruk. Het nieuwe verdeelmodel is immers per 1 januari 2023 ingevoerd, er zijn dan ook alleen begrotingsdata voor het jaar 2023 en 2024 beschikbaar en nog geen jaarrekeningcijfers.

Uit het POR blijkt dat, net als vorig jaar, de aansluitverschillen voor alle clusters tussen de -/+ vijf %-punt liggen, en dat er geen clusters zijn die op dit moment nadere analyse vragen.

Data

Voor de gehanteerde bedragen per eenheid per maatstaf voor 2024 is uitgegaan van de bedragen per eenheid voor 2024 zoals gepubliceerd in de meicirculaire 2023. Voor de volumina per maatstaf voor 2024 is als peildatum de volumina per maatstaf op juli 2023 genomen. Op de bedragen uit het Gemeentefonds is de volgende bewerking uitgevoerd:

– In het onderzoek dat ten grondslag ligt aan de herijking van het Gemeentefonds is het subcluster Algemene ondersteuning (AO) voor het grootste deel verklaard met de objectieve maatstaven inwoners en woonruimten. Een deel van het subcluster is verklaard door het uitgavenniveau van gemeenten: hoe meer uitgaven de gemeente heeft, hoe meer middelen ze aanwendt voor algemene ondersteuning. Om een zuivere confrontatie mogelijk te maken tussen de omvang van de clusters in het verdeelmodel en de uitgaven van gemeenten is het cluster algemene ondersteuning opgehoogd en is de omvang van de overige clusters naar rato verlaagd. In deze POR is daartoe dezelfde methodiek gehanteerd als in het herijkingsonderzoek Gemeentefonds.

De uitgaven (netto lasten) van gemeenten zijn inzichtelijk gemaakt met de begrotingscijfers boekjaar 2024 uit het informatiesysteem Iv3. Om de vergelijking zo zuiver mogelijk te kunnen doen, is een aantal modificaties op de Iv3-data uitgevoerd:

– Om de clusters uit het Gemeentefonds vergelijkbaar te maken met de Iv3-data dient rekening gehouden te worden met het feit dat in de Iv3-data de taakgerelateerde overhead onder taakveld 0.4 Overhead wordt geboekt, terwijl in het verdeelmodel van het Gemeentefonds de taakgerelateerde overhead aan de inhoudelijke clusters wordt toegerekend. In het herijkingsonderzoek Gemeentefonds is onderzocht dat het taakveld 0.4 Overhead voor 25% uit taakgerelateerde overhead bestaat. Dat onderzoek is gebaseerd op de jaarrekening van boekjaar 2017. Omdat het aandeel salarissen (zowel personeel in dienst als inhuur) binnen het taakveld 0.4 Overhead voor de jaren na 2017, inclusief begroting 2024, een constante reeks vertoont is er in deze POR geen reden om af te wijken van de 25% zoals gehanteerd bij het herijkingsonderzoek. In deze POR is daarom bij iedere gemeente 25% taakgerelateerde overhead uitgenomen uit taakveld 0.4. De uitgenomen overhead is herverdeeld over de inhoudelijke taakvelden naar rato van de salarislasten per inhoudelijk taakveld in 2024. Deze POR volgt hiermee de methodiek zoals die tijdens de herijking van het Gemeentefonds is gehanteerd.

– De bedragen die gemeenten hebben ontvangen uit de decentralisatie- en integratie-uitkeringen zijn binnen het desbetreffende Iv3-cluster in mindering gebracht op de netto lasten. Zo wordt een zuivere vergelijking van de algemene uitkering binnen het Gemeentefonds mogelijk gemaakt.

– Gemeenten met opmerkelijke afwijkingen in de Iv3-data, zoals bijvoorbeeld het niet opgeven van uitgaven op de voor het cluster Jeugd relevante taakvelden, zijn uitgesloten van de vergelijking. Daarnaast zijn Vlissingen en Lelystad (Artikel-12 gemeente) niet meegenomen. In totaal zijn daarmee vier gemeenten uitgesloten van de vergelijking.

Methodiek

Uitgangspunten van het verdeelstelsel zijn globaliteit en kostenoriëntatie. Globaliteit omdat het Gemeentefonds geen geoormerkte budgetten bevat, maar een algemene geldstroom vormt, waaraan geen bestedingsvoorwaarden zijn gesteld. Kostenoriëntatie, in de zin dat in de ontwikkeling van het verdeelmodel aansluiting is gezocht bij de uitgavenpatronen van gemeenten. Het doel van het verdeelmodel is om iedere gemeente een gelijkwaardige financiële uitgangspositie te geven, zodat gemeenten een gelijkwaardig voorzieningenniveau kunnen realiseren tegen gelijke belastingdruk. Bij de verdeling van de middelen van het Gemeentefonds wordt dus rekening gehouden met de kosten die gemeenten moeten maken, gegeven de objectieve kostenbepalende kenmerken van elke gemeente.

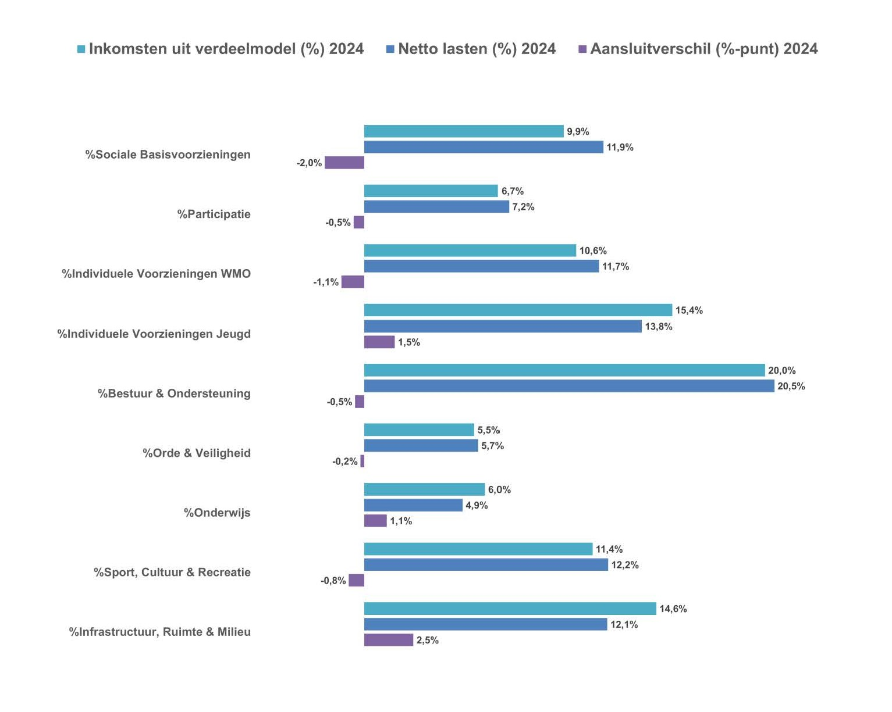

Het POR heeft als doel te analyseren of de verdeling van de middelen van het Gemeentefonds het actuele uitgavenpatroon van gemeenten volgt (de aansluiting). Hiertoe wordt in deze analyse steeds naar de relatieve aansluitverschillen gekeken op clusterniveau. De clusters fungeren in deze analyse als hulpmiddel. Voor de volledigheid: deze analyse doet niets af aan de bestedingsvrijheid van gemeente ten aanzien van de middelen uit het Gemeentefonds. Voor de analyse zijn zowel de bijdrage uit het Gemeentefonds als de netto lasten per uitgavencluster gedefinieerd als het relatieve aandeel dat zij hebben binnen het totaal van de uitgavenclusters.

Voor de analyse is gekeken naar de inkomsten uit het verdeelmodel en de netto lasten per uitgavencluster gedefinieerd als het relatieve aandeel dat zij hebben binnen het totaal van de uitgavenclusters. De 6,0% die bijvoorbeeld in figuur 6 wordt genoemd als inkomsten uit het verdeelmodel voor het cluster Onderwijs wil zeggen dat alle gemeenten samen gemiddeld 6,0% van de inkomsten uit het verdeelmodel ontvangen op basis van het cluster Onderwijs. Volgens dezelfde werkwijze begroten gemeenten in 2024 gemiddeld 4,9% van hun totaal begrote bedrag op de uitgavenclusters naar Onderwijs.

Het aansluitverschil per cluster wordt gedefinieerd als het verschil tussen de inkomsten uit het verdeelmodel en de netto lasten per uitgavencluster (uitgedrukt in het relatieve aandeel van de totale uitgavenclusters). In het hierboven beschreven voorbeeld resulteert dat in een aansluitverschil van 1,1%-punt voor het cluster Onderwijs. Een positief aansluitverschil duidt erop dat het cluster in het verdeelmodel van het Gemeentefonds een groter relatief aandeel heeft t.o.v. het relatieve aandeel in de netto lasten en vice versa.

Uitkomsten

De analyse toont aan dat de aansluitverschillen per cluster, net als vorig jaar, allemaal onder de -/+ vijf %-punt zitten. Er zijn geen clusters die op dit moment nadere analyse vragen.

Figuur 4

4. DE ONDERZOEKSAGENDA

De verdeling van de middelen uit het Gemeentefonds dient rekening te houden met de objectieve kenmerken van gemeenten. Om te bekijken of dat goed gebeurt, wordt in het POR geanalyseerd of de uitkomsten van het verdeelmodel van het Gemeentefonds aansluiten bij het actuele uitgavenpatroon van gemeenten.

Bij de invoering van het nieuwe verdeelmodel deelden de ROB en VNG in hun adviezen12 de visie dat het nieuwe model een verbetering is ten opzichte van het oude model, maar benadrukten dat verder onderzoek nodig is. De ROB heeft daartoe een onderzoeksagenda voorgesteld, die door de fondsbeheerders is onderschreven. Het model is geen eindstation en zal continu onderhoud vragen.

De onderzoeksagenda bevat onderzoeken naar de maatstaf centrumfunctie (stapeling problematiek sociaal domein) en naar de Overige Eigen Middelen (OEM). De rapporten van deze twee onderzoeken (centrumfunctie/stapeling problematiek sociaal domein en de Overige Eigen Middelen) worden in de tweede helft van 2024 verwacht. Bij het onderzoek naar de stapeling van de problematiek in het sociaal domein is expliciet aandacht voor het feit dat deze stapeling ook in niet-stedelijke gebieden voorkomt. In het onderzoek naar de overige eigen middelen wordt onderzocht of een meer gedifferentieerde benadering van de overige eigen middelen meer recht doet aan de diverse aard van de eigen inkomsten.

Daarnaast loopt er nog een onderzoek naar de grootstedelijkheid. Tijdens het traject is gezamenlijk met de G4 en de 100.000+ gemeenten besloten om het onderzoek niet te baseren op de gegevens van één jaar maar uit te breiden met gegevens van andere jaren om een zo goed mogelijk en betrouwbaar mogelijk beeld te krijgen. Ook van dit onderzoek wordt het rapport in de tweede helft van 2024 verwacht.

In de POR 2024 is, naar aanleiding van het ROB advies, een analyse opgenomen van de definitie van de maatstaf «eenpersoonshuishoudens». De ROB had in haar advies benoemd dat «het grote gewicht voor eenpersoonshuishoudens laat vermoeden dat de globaliteit is doorgeschoten. Het valt bijvoorbeeld op dat gemeenten met een hoge populatie studenten sterk positief uit de herverdeling komen. Voor de Wmo is dit niet logisch.». De uitkomsten van de vorig jaar uitgevoerde analyse gaven op dat moment geen aanleiding voor aanpassingen aan het model. Er is toen wel toegezegd de effecten van eventuele aanpassing van de maatstaf eenpersoonshuishoudens in integraliteit met de aanpassing van de maatstaf centrumfunctie in het sociaal domein verder te onderzoeken.

De resultaten van bovengenoemde drie onderzoeken en de definitie van de maatstaf eenpersoonshuishoudens zullen de basis zijn voor een bredere onderzoeksopdracht met de vraag of en zo ja hoe deze verwerkt kunnen worden in het huidige verdeelmodel. Daartoe zal na afronding van de drie rapporten een onderzoeksopdracht worden uitgezet. Bij dit onderzoek zal expliciet aandacht zijn voor de kosten van specifieke groepen gemeenten zoals grote steden (100.000 plus), groei- en krimpgemeenten, instellingsgemeenten, toeristengemeenten, universiteitssteden en industriesteden.

Tot slot zal er, conform de door de ROB voorgestelde onderzoeksagenda, een onderzoek worden gestart naar de kosten voor Bestuur & Ondersteuning.