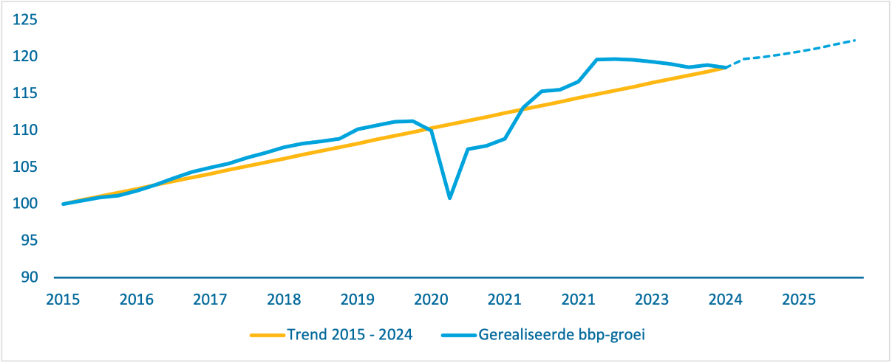

De Nederlandse economie groeit weer na een turbulente periode. Na een flinke economische krimp in 2020 en een sterk herstel in 2021, gaf de economie tekenen van oververhitting in 2022. Het bbp-volume piekte in het tweede kwartaal van 2022. Sindsdien is er sprake geweest van een stagnerende economie en in een aantal kwartalen was er sprake van krimp. Dit kwam door de tegenvallende groei in consumptie en investeringen vanwege onder meer de hoge inflatie en de renteverhogingen van centrale banken. Daarnaast krompen de wereldhandel en de Nederlandse uitvoer. De economie groeit nu weer, met naar verwachting 0,6% in 2024 en 1,5% in 2025 volgens het CPB.8 Voornamelijk de toenemende binnenlandse consumptie draagt bij aan deze ontwikkeling. Naar verwachting herstelt ook de wereldhandel, waardoor deze positief bijdraagt aan de economische groei in Nederland. De inflatiegroei neemt de komende jaren af ten opzichte van voorgaande jaren, maar blijft wel hoog in 2024 met naar verwachting 3,6%. De lonen maken in 2024 en 2025 een inhaalgroei door onder andere de arbeidsmarktkrapte en de vertraagde doorwerking van inflatie in de lonen. Door de loongroei en dankzij de koopkrachtmaatregelen hebben huishoudens meer te besteden. Het blijft wel belangrijk dat de hoge inflatie wordt afgeremd om een verslechtering van de koopkracht te voorkomen en het vertrouwen van huishoudens en bedrijven in de economie te behouden.

Figuur 9 Bbp-groei (realisatie en raming)

Bron: CBS, CBP

De druk op de koopkracht na 2021 is afgenomen door lastenverlichting en loonstijging in combinatie met afnemende inflatie. Als reactie op de inflatie van de afgelopen jaren heeft de overheid maatregelen genomen om de koopkracht van Nederlandse huishoudens te ondersteunen. Gerichte maatregelen ter ondersteuning van het inkomen kunnen op gespannen voet staan met het uitgangspunt dat werken moet lonen, bijvoorbeeld doordat de hoogte van toeslagen en heffingskortingen afneemt bij een hoger inkomen. Het kabinet heeft tijdens de augustusbesluitvorming de lasten voor middeninkomens verlaagd via de inkomstenbelasting, zodat werken meer gaat lonen, en ondersteunt daarnaast kwetsbare huishoudens met een verhoging van een aantal toeslagen (zie ook paragraaf 2.3). Beide maatregelen dragen bij aan de koopkracht, evenals de hogere loongroei. De nominale lonen nemen dit jaar naar verwachting met 6,6% toe en volgend jaar met 4,3%, na de afgelopen jaren achtergebleven te zijn bij de inflatie.9 Hierdoor neemt de druk op de koopkracht af in 2024. De koopkracht valt dit jaar nog wel lager uit dan in 2021, de periode voor de inflatiepiek. De lonen zijn over de gehele periode 2021 tot en met 2024 ook minder hard gestegen dan de prijzen; in reële termen zijn de lonen dus nog niet op het niveau van voor de inflatiepiek.10 In 2025 is de koopkracht voor het doorsnee huishouden naar verwachting wel weer op het niveau van 2021. Het kabinet raamt een koopkrachtstijging in 2025 van 0,7%.

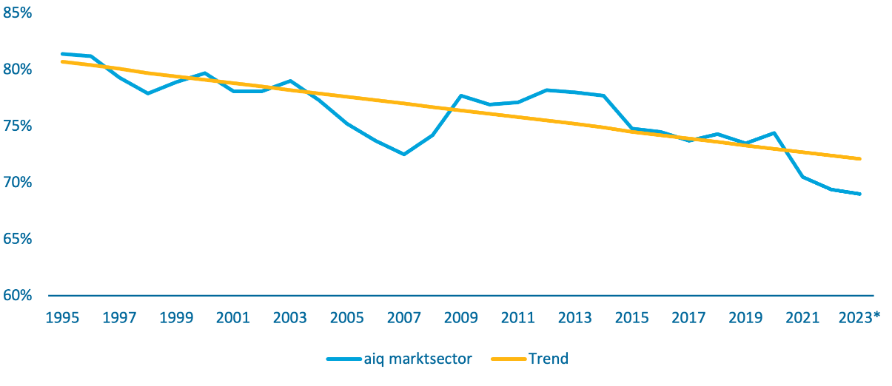

Er gaat minder van ons nationale inkomen naar werkenden, zo blijkt uit de arbeidsinkomensquote (aiq). De aiq beschrijft welk deel van het nationale inkomen terechtkomt bij werkenden. Deze indicator is, ondanks de recente loonstijgingen, onder de langjarige dalende trend (1995-2023) gezakt.11 Dit betekent dat de winsten van bedrijven sneller zijn gestegen dan het deel van het nationale inkomen dat terechtkomt bij werkenden. Door vaste cao-afspraken reageren lonen vertraagd op de stand van de conjunctuur; winsten zijn daarentegen erg volatiel. Ten tijde van hoogconjunctuur stijgen de winsten snel terwijl de lonen achterblijven, resulterend in een dalende aiq. Ten tijde van een laagconjunctuur zijn de winsten snel geneigd te dalen terwijl de lonen stabiel blijven, resulterend in een hogere aiq. Voor de afgelopen jaren zijn er signalen dat bedrijven de hogere kosten voor energie en andere productiemiddelen grotendeels hebben doorberekend aan hun klanten. Dit leidt in veel sectoren tot gelijkblijvende of hogere winsten.12 Hierdoor is het collectief welvaartsverlies als gevolg van de gestegen energieprijzen in grotere mate terechtgekomen bij werkenden dan bij aandeelhouders. Diverse overheidsmaatregelen hebben de afgelopen jaren geholpen om het koopkrachtverlies te dempen. Het CPB verwacht dat de aiq tot 2028 licht zal stijgen.13

Figuur 10 Arbeidsinkomensquote (aiq)

Bron: CBS

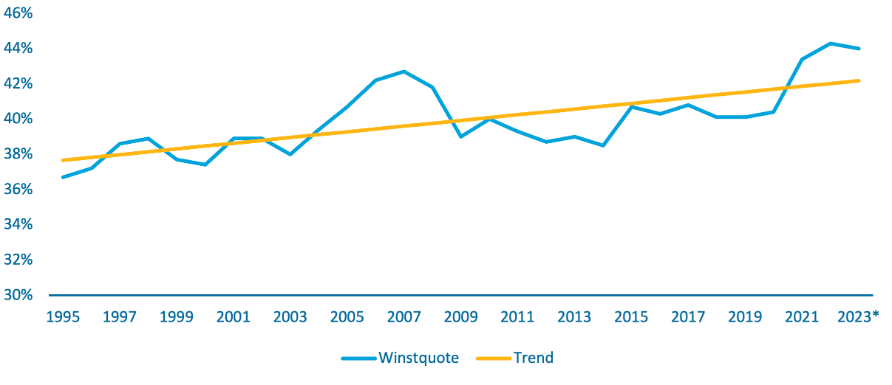

Figuur 11 Winstquote

Bron: CBS

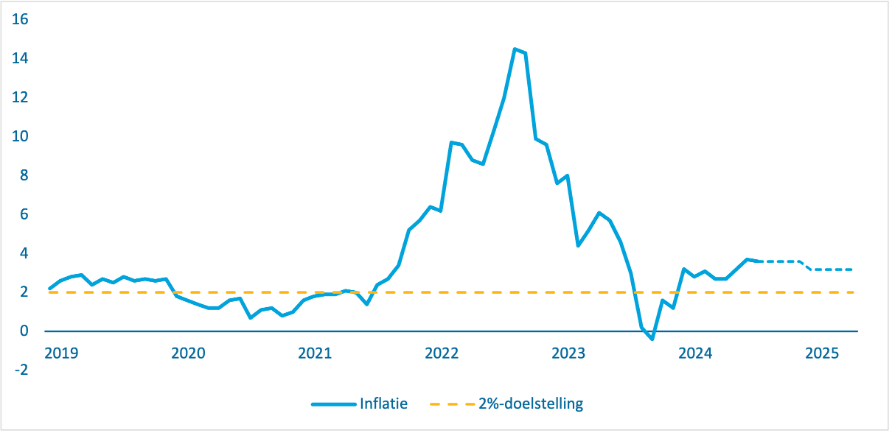

De inflatie daalt langzaam richting de 2%-doelstelling, maar houdt langer aan dan eerder verwacht. De huidige daling van de inflatie ten opzichte van voorgaande jaren komt vooral doordat de prijzen van energie, voedsel en andere goederen minder sterk stijgen dan voorheen. Het CPB raamt dat de inflatie de komende jaren boven de 2% blijft (in 2028: 2,3%). Naar verwachting van de Europese Centrale Bank (ECB) en De Nederlandsche Bank (DNB) daalt de inflatie exclusief voedsel- en energieprijzen de komende jaren wel richting de 2%. De mondiale ontwikkeling van de inflatie blijft echter onzeker en de hardnekkigheid van inflatie wordt historisch vaak onderschat.14 Het feit dat de inflatiedaling de afgelopen tijd stagneert, wijst erop dat de zogenoemde last mile in de bestrijding van de hoge inflatie voor centrale banken uitdagend kan zijn. Zo blijft de inflatie van de dienstensector tot dusver hardnekkig en de stabilisering daarvan is afhankelijk van het samenspel tussen de (inhaal)groei van de lonen en prijsverhogingen van bedrijven. De inflatie kan langer aanhouden, als de loongroei hoger blijft dan verwacht en bedrijven hogere loonkosten doorberekenen. Daarnaast laat de ontwikkeling van de energieprijzen een wisselend patroon zien. Dit is grotendeels afhankelijk van de ontwikkeling van de geopolitieke situatie en het risico op nieuwe aanbodschokken. Andersom kan het sentiment ook plotseling kantelen, als de doorwerking van het monetaire beleid naar de reële economie sterker blijkt dan gedacht. Bovendien kan door oplopende werkloosheid de inflatie sneller afnemen. Dit maakt de ontwikkeling van de inflatie in de komende kwartalen relatief onzeker.

Figuur 12 Inflatie (realisatie en raming)

Bron: CBS, CBP

Het verloop van het rentepad hangt af van inflatieontwikkelingen, waarbij met name diensteninflatie persistenter is dan gedacht. Om de hoge inflatie te dempen, heeft de ECB de afgelopen jaren de beleidsrente verhoogd. Daarnaast bouwt de ECB de omvang van de balans af door niet te herinvesteren in aflopende obligaties en langlopende leningen door banken terug te betalen. Nu de inflatie behoorlijk is gedaald ten opzichte van de inflatiepiek eind-2022, hebben sommige centrale banken de beleidsrente verlaagd. De ECB heeft diens beleidsrente voor het eerst sinds 2019 verlaagd met 25 basispunten. Het zogenoemde disinflatiepad is echter hobbeliger dan verwacht, waardoor meerdere centrale banken de rente nog niet hebben verlaagd. De ontwikkeling van de beleidsrente blijft afhankelijk van het verloop van de inflatie.

Buitenlandse ontwikkelingen hebben geleid tot verminderde export en economische krimp. De Russische agressie in Oekraïne houdt aan, net als het conflict in het Midden-Oosten. Ook nemen spanningen tussen grootmachten toe. Deze ontwikkelingen kunnen leiden tot prijsstijgingen en afnemende handel. Als open economie profiteert Nederland sterk van de wereldhandel, maar ons land is daardoor ook gevoelig voor (globale) schokken. Door de huidige geo-economische fragmentatie stijgen de kostprijzen en dalen de exportvolumes.15 De tegenvallende export verklaart de economische krimp in het eerste kwartaal van 2024. Ook in 2023 droeg de export negatief bij aan de groei. Ondanks bovenstaande factoren blijft Nederland een overschot op de lopende rekening van de betalingsbalans houden (+47 miljard euro in 2022), wat betekent dat Nederland nog steeds meer geld ontvangt van het buitenland dan er geld uitgaat naar andere landen. De wereldhandel herstelt de komende jaren met 1,1% in 2024 en 2,8% in 2025. Naar verwachting groeit de Nederlandse uitvoer weer met 2,4% in 2025.16 In paragraaf 1.3.2. staat een nadere beschrijving van de ontwikkelingen in de internationale economie.

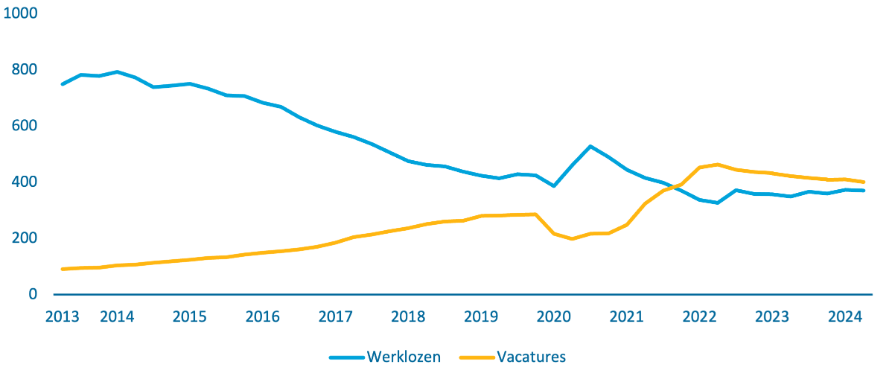

De krapte op de arbeidsmarkt houdt aan, er zijn nog steeds meer vacatures dan werklozen. De werkloosheid ligt nu ver beneden het langjarige gemiddelde. In 2023 was 3,6% van de beroepsbevolking werkloos.17 Naar verwachting neemt de werkloosheid slechts beperkt toe tot 3,7% in 2024 en 3,8% in 2025.18 In het tweede kwartaal van 2024 hadden 9,8 miljoen mensen betaald werk.19 Dat is ruim 73% van de bevolking van 15 tot 75 jaar. Ondanks de al hoge participatiegraad in Nederland, neemt het arbeidsaanbod naar verwachting toe. De arbeidsvraag blijft voorlopig wel hoger dan het arbeidsaanbod, net zoals in voorgaande jaren (figuur 13).20 In het tweede kwartaal van 2024 waren er 108 vacatures per 100 werklozen; dit was het elfde achtereenvolgende kwartaal waarin er meer vacatures waren dan werklozen. Daarmee blijft de arbeidsmarkt krap, wat de economische groei onder druk kan zetten (zie ook paragraaf 3.1.). Via loonstijgingen of productiviteitswinst kan de arbeidsvraag afnemen en ook de arbeidskrapte verminderen. Het CPB verwacht dat de loonstijgingen in 2024 en 2025 hoger zijn dan de inflatie.21

Figuur 13 Aantal werklozen en vacatures (x 1000)

Bron: CBS

Op langere termijn blijft de beperkte groei van het arbeidsaanbod een belangrijke uitdaging voor de economische groei. De krapte heeft impact op de economie; niet alle producten en diensten kunnen meer geleverd worden vanwege personeelstekorten. Ook kan de krapte de toegankelijkheid en kwaliteit van (publieke) voorzieningen beïnvloeden. Het CPB verwacht dat het arbeidsaanbod steeds minder hard zal groeien, voornamelijk door vergrijzing en dalende geboortecijfers in voorgaande jaren.22 De ruimte voor een hogere arbeidsparticipatie is bovendien beperkt; de Nederlandse werkgelegenheid is nog nooit zo hoog geweest. Tegelijkertijd blijft er veel vraag naar arbeid in bepaalde sectoren, waaronder de zorg, vanwege bijvoorbeeld vergrijzing. En die vraag neemt in de toekomst alleen maar toe. Zo verwacht de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) dat het aandeel van de beroepsbevolking dat werkt in de zorg bij ongewijzigd beleid zou moeten stijgen van 16% in 2019 tot 36,5% in 2060.23

Na een periode van krimp nemen de bedrijfsinvesteringen volgend jaar weer toe. De investeren zijn in 2023 en 2024 afgenomen ten opzichte van het voorgaande jaar. Vooral het aandeel uitbreidingsinvesteringen nam af. Dit komt mede door de lage bezettingsgraad vanwege minder vraag, de gestegen rentes op bedrijfskredieten en het tekort aan personeel. In 2025 nemen de investeringen weer toe met 3,7%.24 Producenten verwachten in 2024 tot circa 30% meer te investeren in materiële vaste activa dan in 2023.25 De arbeidsmarktkrapte kan bedrijven stimuleren om te investeren in arbeidsbesparende technologie en innovatie.26 Anderzijds vragen investeringen in nieuwe technologie ook om investeringen in werknemers zodat zij de nieuwe machines of software kunnen gebruiken.27 Deze aanpassingen kosten tijd. De arbeidsmarktkrapte kan het bovendien op korte termijn moeilijk maken voor bedrijven om personeel te vinden dat de arbeidsbesparende technologieën kan implementeren. Daarnaast kunnen personeelstekorten zorgen voor toenemende kosten, bijvoorbeeld door stijgende lonen of een hogere prijs van alternatieve productiemiddelen, met impact op de capaciteit voor nieuwe investeringen.28 Bedrijfsinvesteringen zijn van belang voor de productiviteitsgroei van Nederland (zie ook box: de productiviteitspuzzel).

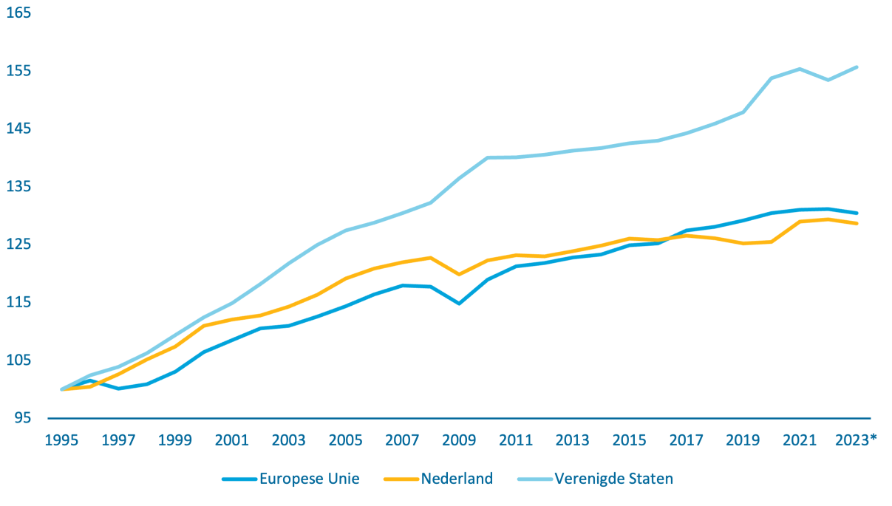

Voor het toekomstige verdienvermogen is een hogere productiviteitsgroei belangrijk, deze daalt echter al jaren. Voor vrijwel alle ontwikkelde economieën, landen met een hoog inkomen per hoofd van de bevolking, geldt dat de productiviteitsgroei lager ligt dan in de decennia na de Tweede Wereldoorlog.29 In Nederland bedroeg de productiviteitsgroei tussen 1995 en 2023 28% (zie ook figuur 14). Dat is iets lager dan het Europese gemiddelde van 30%. Dat terwijl de productiviteitsgroei in de Verenigde Staten in dezelfde periode ruim 55% bedroeg. Daarbij valt op dat de groei in Nederland relatief sterk is teruggevallen vanaf het begin van de jaren tien. Zo was de productiviteitsgroei gemiddeld 1,5% per jaar in de jaren negentig, terwijl de afgelopen 10 jaar de gemiddelde productiviteitsgroei 0,4% per jaar was (zie ook box: de productiviteitspuzzel).30 Als de productiviteit groeit, kunnen met dezelfde hoeveelheid werk meer goederen en diensten worden geproduceerd. Bovendien is de economische groei van de afgelopen tien jaar met name behaald door een toename van de gewerkte uren in plaats van de arbeidsproductiviteit. Dat terwijl het arbeidsaanbod de komende jaren steeds minder zal groeien. Productiviteitsgroei is daarom een belangrijk onderdeel van de economische groei en het toekomstig verdienvermogen van Nederland.

Figuur 14 Productiviteitsgroei (1995 = 100)

Bron: Ameco

Box: de productiviteitspuzzel

De productiviteitsgroei in ontwikkelde economieën neemt steeds verder af. De productiviteit is in Nederland hoog, maar de groei ervan neemt al jaren af waardoor Nederland sinds 2014 is gezakt van de zesde naar de tiende plaats op de internationale ranglijst.31 Dit gebeurt ondanks de introductie van nieuwe technologieën, grootschalig gebruik van ICT-middelen en een sterk geïnternationaliseerde economie. De oorzaken van de dalende productiviteitsgroei zijn moeilijk vast te stellen. De sectorstructuur verklaart een deel van het verhaal. De economische literatuur wijst ook naar andere verklarende factoren voor de beperkte stijging van de productiviteit.

Er heeft een verschuiving plaatsgevonden in de economie van hoogproductieve naar laagproductieve sectoren. Door de werkgelegenheidsgroei in laagproductieve sectoren ten opzichte van hoogproductieve sectoren is de gemiddelde productiviteitsgroei in Nederland afgenomen. In de periode 2010-2019 was de jaarlijkse productiviteitsgroei 0,4%-punt per jaar lager door de verschuiving van werkgelegenheid naar minder productieve sectoren. Dit geldt voornamelijk voor dienstensectoren.32 Het aandeel van de Nederlandse dienstensector in de totale economie is geleidelijk aan toegenomen, terwijl sommige sectoren binnen de dienstensector weinig productief zijn. Waar in 1970 61% van werkzame personen actief was in de dienstensector, is dat gegroeid naar 84% in 2021. Hierbij is de kanttekening dat de productiviteit van de dienstensector moeilijker is te meten dan die van bijvoorbeeld de industrie. De productiviteit van de publieke sector is nog moeilijker vast te stellen doordat marktprijzen en omzetten ontbreken. De laagproductieve sectoren zijn vaak arbeidsintensief en hebben beperktere mogelijkheden voor productiviteitsgroei. Hieronder vallen normaliter ook een aantal publieke sectoren, zoals de zorg en het onderwijs. Volgens de zogenoemde wet van Baumol nemen hierdoor de uitgaven aan de collectieve sector als het onderdeel van het bbp toe. Als het aandeel van de arbeidsintensieve sectoren in een economie groter wordt, kan dit de productiviteitsgroei drukken. Loonmatiging en de toename van het aantal zzp’ers heeft de afgelopen decennia mogelijk bijgedragen aan de verschuiving van werkgelegenheid naar laagproductieve sectoren.33 Daar staat tegenover dat in een aantal hoogproductieve sectoren de werkgelegenheid is toegenomen.34

De private research and development (R&D)-uitgaven in Nederland zijn laag vergeleken met andere landen, terwijl bedrijfsinvesteringen en specifiek investeringen in R&D bijdragen aan productiviteitsverhogende innovaties. De Nederlandse R&D-uitgaven bedragen momenteel 2,3% van het bbp, waarvan 1,5% door de private sector. Uit onderzoek blijkt dat investeringen in R&D, naast investeringen in menselijk kapitaal, een sterk positief effect hebben op de productiviteit.35 Volgens een studie van het CPB is de kredietverlening aan bedrijven de afgelopen twintig jaar gestagneerd, wat blijkt uit de afgenomen schuldratio’s van bedrijven.36 Dit betekent enerzijds dat bedrijven financieel weerbaarder zijn geworden en hun financiers minder risico lopen. Anderzijds zetten bedrijven minder vreemd vermogen in om investeringen te doen, wat de totale hoeveelheid investeringen en de productiviteitsgroei kan verminderen.

De kwaliteit van arbeid is een zorg van nu en een bepalende factor van de productiviteitsgroei. Goede scholing van toekomstige en huidige werkenden is essentieel voor de ontwikkeling van de arbeidsproductiviteit.37Goed onderwijs is van groot belang voor de toekomst van kinderen en voor de toekomst van Nederland. Het moet beter en het kan beter: voor bijvoorbeeld leesvaardigheid scoort Nederland het een-na-laagst van alle veertien EU-landen die deelnemen aan het PISA-onderzoek hiernaar.38 Om de kwaliteit van het onderwijs te verhogen, werkt het kabinet aan een Herstelplan kwaliteit onderwijs. Daarmee brengen we focus op lezen, schrijven en rekenen, en op andere zaken die randvoorwaardelijk zijn om de kwaliteit van het onderwijs sterk te verbeteren.

Nieuwe technologie, zoals artificial intelligence (kunstmatige intelligentie; AI), zou in de toekomst een positief effect op de groei van de productiviteit kunnen hebben, maar de rol blijft voorlopig onzeker. Volgens McKinsey zou AI tussen de 2600 en 4400 miljard dollar kunnen opleveren aan productiviteitswinst voor de gehele wereldeconomie.39 De daadwerkelijke implementatie van AI door bedrijven en organisaties blijft echter onzeker. Het is de vraag welke taken AI kan automatiseren en welke werkgelegenheid daarvoor in de plaats komt.