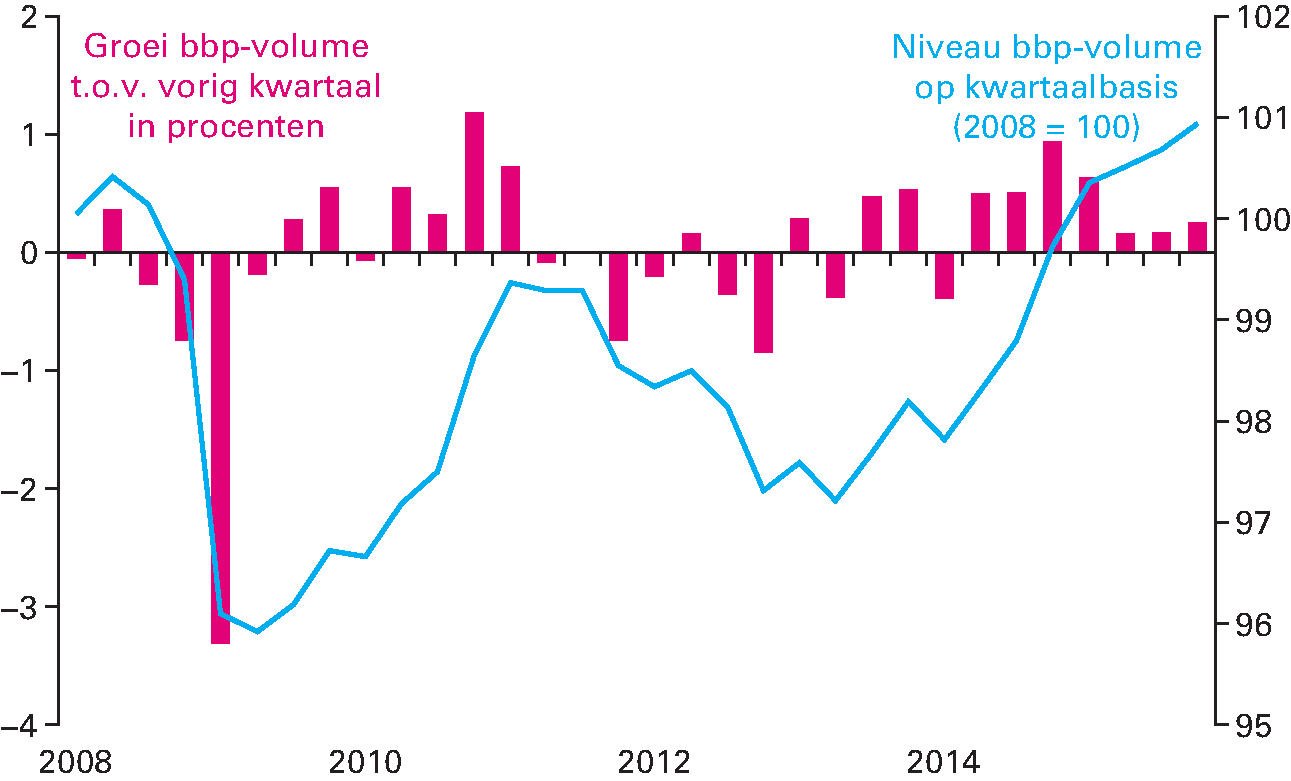

In 2015 groeide de economie met 2,0 procent, terwijl de groei in 2014 nog 1,0 procent bedroeg en de economie in 2012 en 2013 kromp. In 2015 bereikte de omvang van de economie weer het niveau van 2008, dus van voor de financiële crisis (figuur 1.2.1).1

Figuur 1.2.1 Ontwikkeling bbp-volume

Bron: CBS

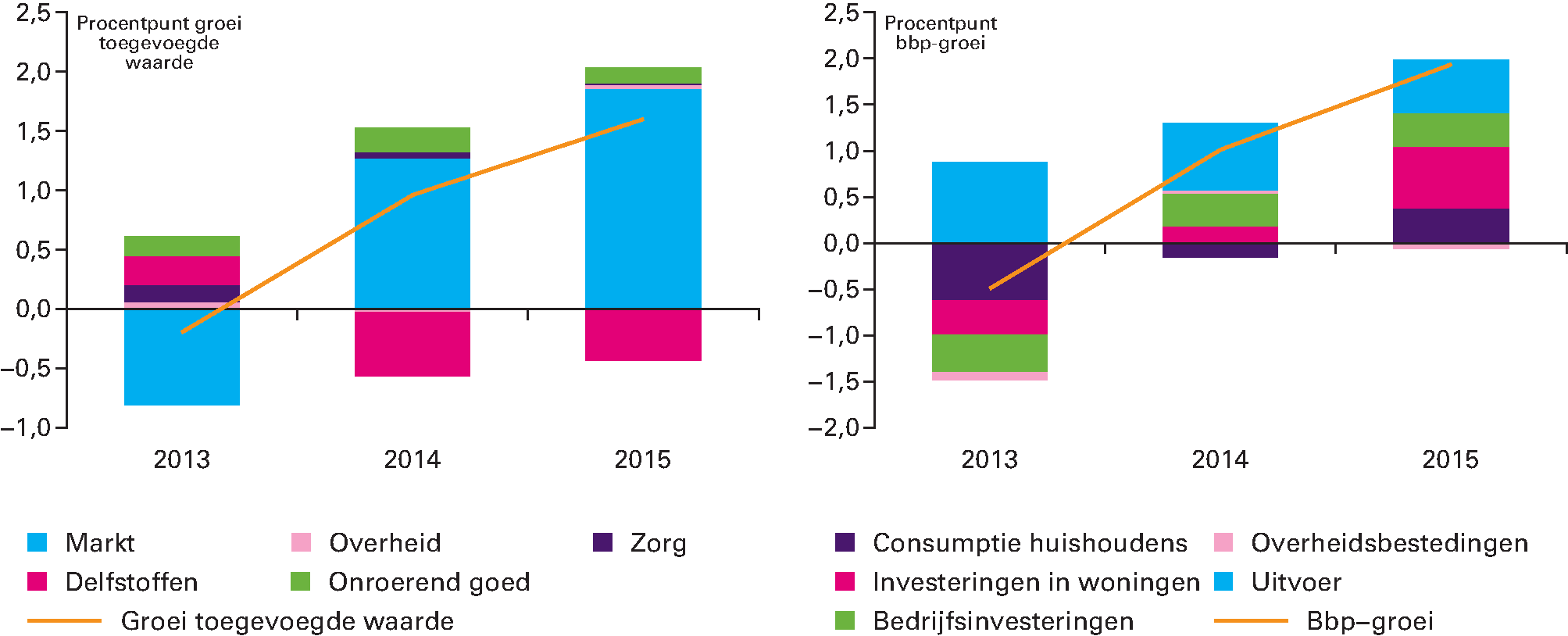

De economische groei werd in 2015 vooral gedragen door de marktsector, terwijl de lagere aardgaswinning een drukkend effect op de economische groei had.2 Linkerfiguur 1.2.2 toont de positieve bijdrage van de marktsector aan de economische groei met een productiegroei van 2,7 procent in 2015 tegen 1,9 procent in 2014. De marktsector is goed voor ongeveer 70 procent van het Nederlandse bruto binnenlands product (bbp). Als de gedaalde aardgasproductie buiten beschouwing wordt gelaten, groeide de economie in 2015 met 2,4 procent ten opzichte van een jaar eerder.

Na jaren van uitvoergroei dragen de binnenlandse bestedingen in toenemende mate bij aan de economische groei en geeft deze groei daarmee een brede basis (figuur 1.2.2, rechts). Na een recessie trekt de uitvoer doorgaans als eerste aan. Later volgen de binnenlandse bestedingen, zoals de investeringen en de particuliere consumptie. Vervolgens neemt ook de werkloosheid af. Deze ontwikkelingen zijn kenmerkend voor een kleine open economie als de Nederlandse.

Figuur 1.2.2 Bijdrage van bedrijfstakken aan groei toegevoegde waarde (links) en bijdrage van bestedingen aan bbp-groei (rechts)

Bron: CPB Centraal Economisch Plan 2016

De uitvoer blijft een positieve bijdrage leveren aan de economische groei. Ook gedurende 2013 toen de economie nog kromp, leverde de uitvoer een positieve bijdrage aan de groei (figuur 1.2.2, rechts). De uitvoer is in 2015 gegroeid met 4,2 procent ten opzichte van 2014. De uitvoer profiteerde in 2015 van een verdere lagere eurokoers, terwijl de groei van de relevante wereldhandel met 3,6 procent iets lager was dan de gemiddelde groei tussen 1991 en 2015 (4,6 procent). Paragraaf 1.3 gaat nader in op de ontwikkeling van de wereldeconomie en het monetaire beleid in 2015. Verder drukte de lagere gasproductie en daarmee de gasuitvoer de uitvoergroei en had tegelijkertijd een opwaarts effect op de invoer van energie.

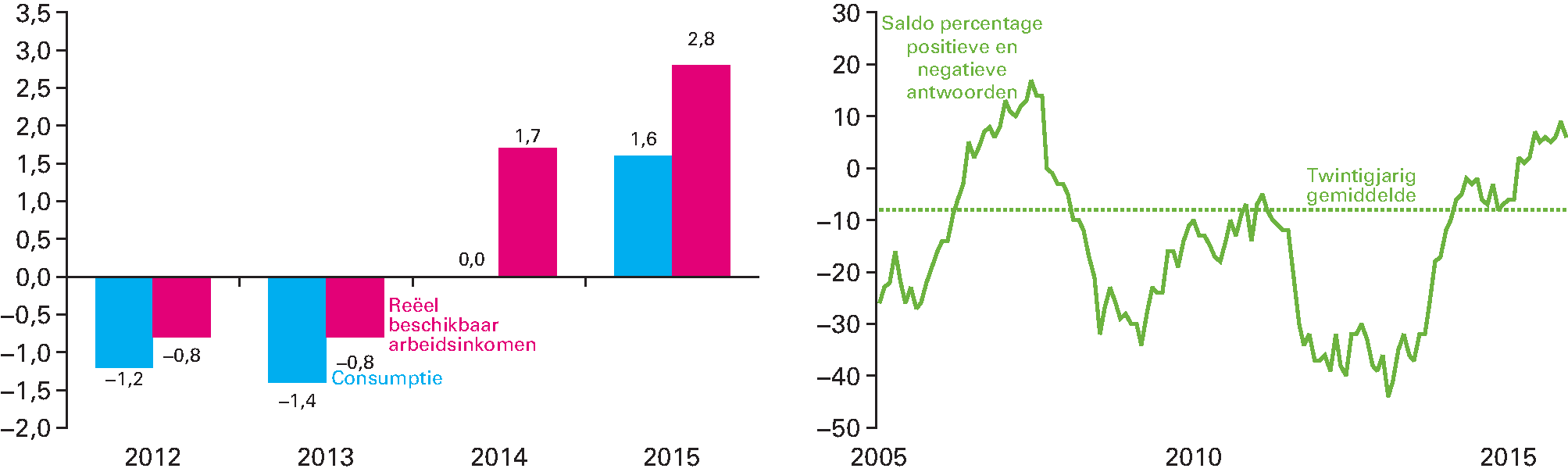

De consumptie van huishoudens groeide in 2015 met 1,6 procent. In 2014 bleef die nog gelijk ten opzichte van het jaar ervoor en in 2012 en 2013 kromp de particuliere consumptie nog op jaarbasis. De consumptiegroei in 2015 ging samen met een stijging van de reële lonen (figuur 1.2.3, links). De stijging van het reële loon (reëel arbeidsinkomen) komt niet alleen door de lage inflatie in 2015 (0,2 procent; HICP), maar ook door de aantrekkende werkgelegenheid en nominale loonstijgingen. Zo groeiden de contractlonen in de marktsector met 1,2 procent in 2015. Ook het consumentenvertrouwen steeg verder. Rechterfiguur 1.2.3 toont dat de index voor het consumentenvertrouwen in 2015 hoger was dan het gemiddelde van de afgelopen twintig jaar (– 8).

Figuur 1.2.3 Ontwikkeling consumptie en arbeidsinkomens (links) en (seizoensgecorrigeerde) consumentenvertrouwen (rechts)

Bron: CPB Centraal Economisch Plan 2016 (linkerfiguur) en CBS (rechterfiguur)

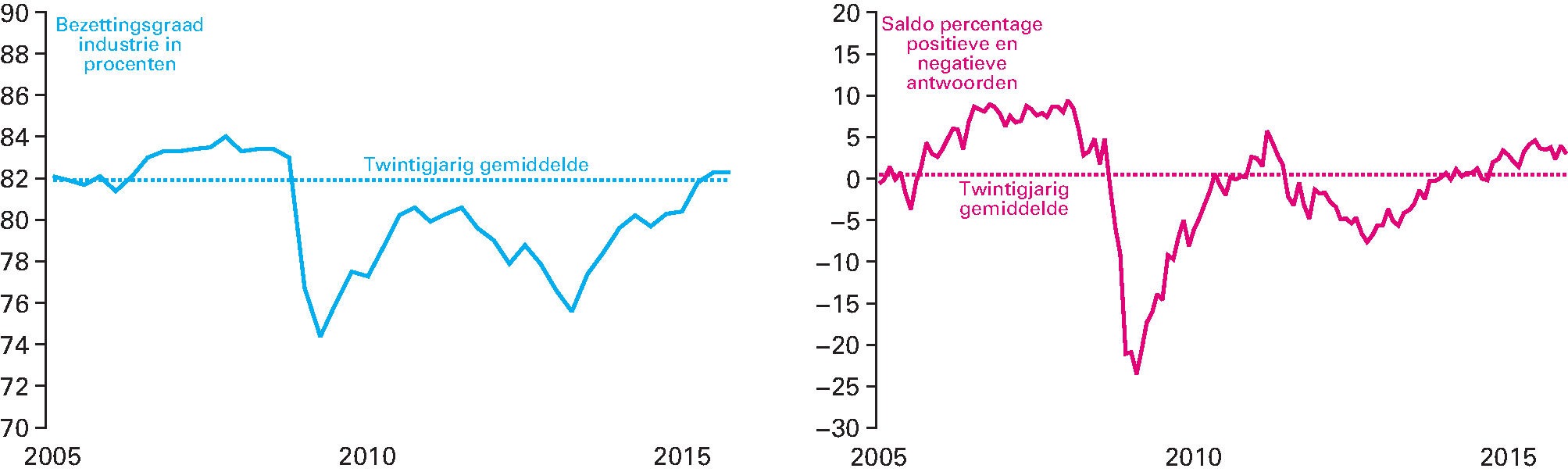

De bedrijfsinvesteringen groeiden in 2015 met 8,4 procent tegen 4,4 procent in 2014. Ondernemers breidden de productiecapaciteit verder uit om aan de toegenomen binnenlandse en buitenlandse vraag te kunnen voldoen. De bezettingsgraad in de industrie is toegenomen en het vertrouwen van de producten in de industrie is verder gestegen (figuur 1.2.4). De bezettingsgraad en het producentenvertrouwen zijn groter dan het gemiddelde van de afgelopen twintig jaar.

Figuur 1.2.4 Ontwikkeling bezettingsgraad (links) en (seizoensgecorrigeerde) producentenvertrouwen (rechts)

Bron: CBS

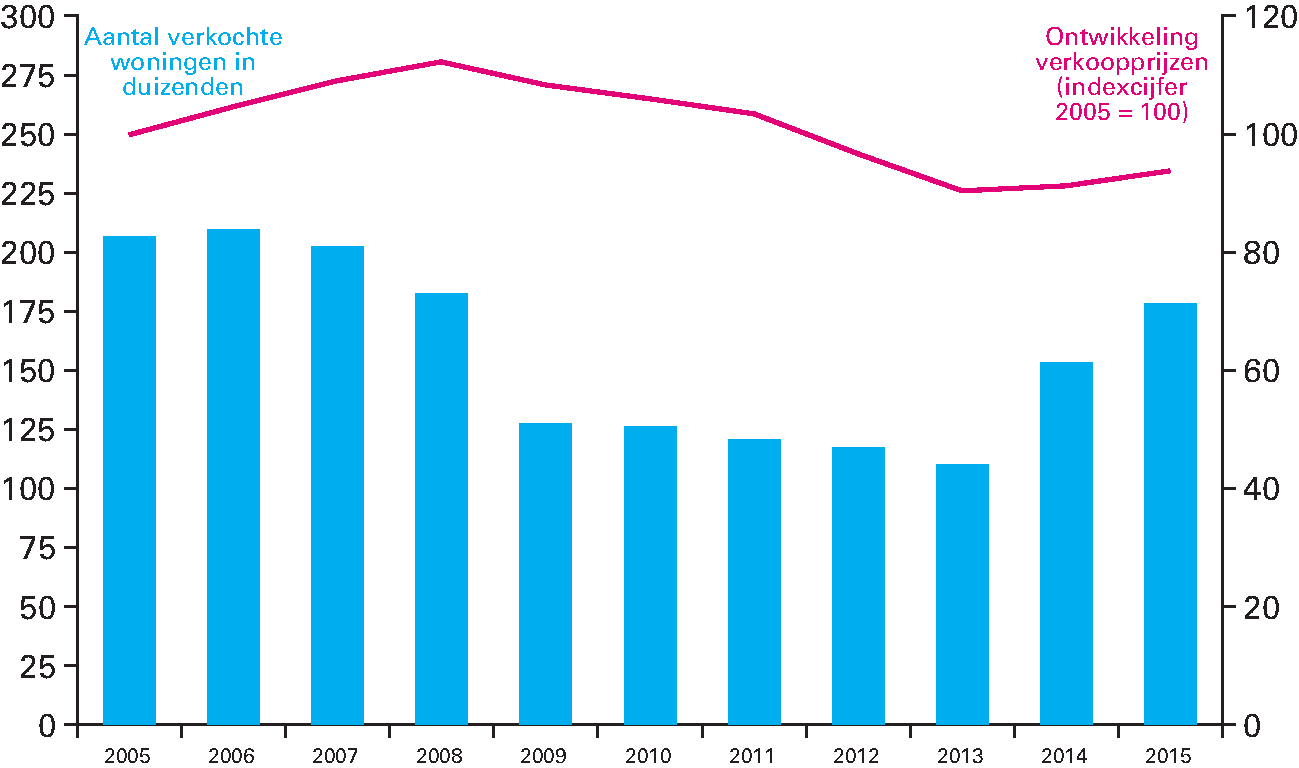

Niet alleen de bedrijfsinvesteringen, ook de woninginvesteringen groeiden in 2015. In 2015 namen de investeringen in woningen zeer sterk toe, met 26,8 procent, na een groei van 6,9 procent in 2014. Dit hangt samen met het sterk herstel op de woningmarkt.

Het aantal transacties groeide met 16 procent ten opzichte van een jaar eerder en bereikte het aantal van 178 duizend transacties. Daarmee lag het aantal transacties in de buurt van het transactieniveau van voor de crisis, toen het aantal transacties in een jaar rond de 200 duizend was.

Ook de woningprijzen herstelden zich. Na een plus van 0,9 procent in 2014 stegen de prijzen in 2015 met 2,8 procent. Figuur 1.2.5 toont zowel de ontwikkeling van de woningprijs als het aantal transacties.

Figuur 1.2.5 Ontwikkeling woningtransacties en verkoopprijzen

Bron: CBS

Door de stijgende huizenprijzen nemen de problemen met hypotheken die de huiswaarde overstijgen af. Het percentage van deze zogenoemde onderwaterhypotheken daalde van 30,1 procent naar 26,7 procent.3 De financiële kwetsbaarheid van huishoudens is hierdoor afgenomen. Bovendien is deze afname goed voor de dynamiek op de woningmarkt. Uit een onderzoek van het CPB blijkt namelijk dat onderwaterproblematiek wordt geassocieerd met verlaagde verhuismobiliteit.4 Afnemende onderwaterproblematiek (en stijgende huizenprijzen in algemene zin) zorgt bovendien voor positieve vermogenseffecten, wat opwaartse druk geeft op de consumptie van huishoudens.

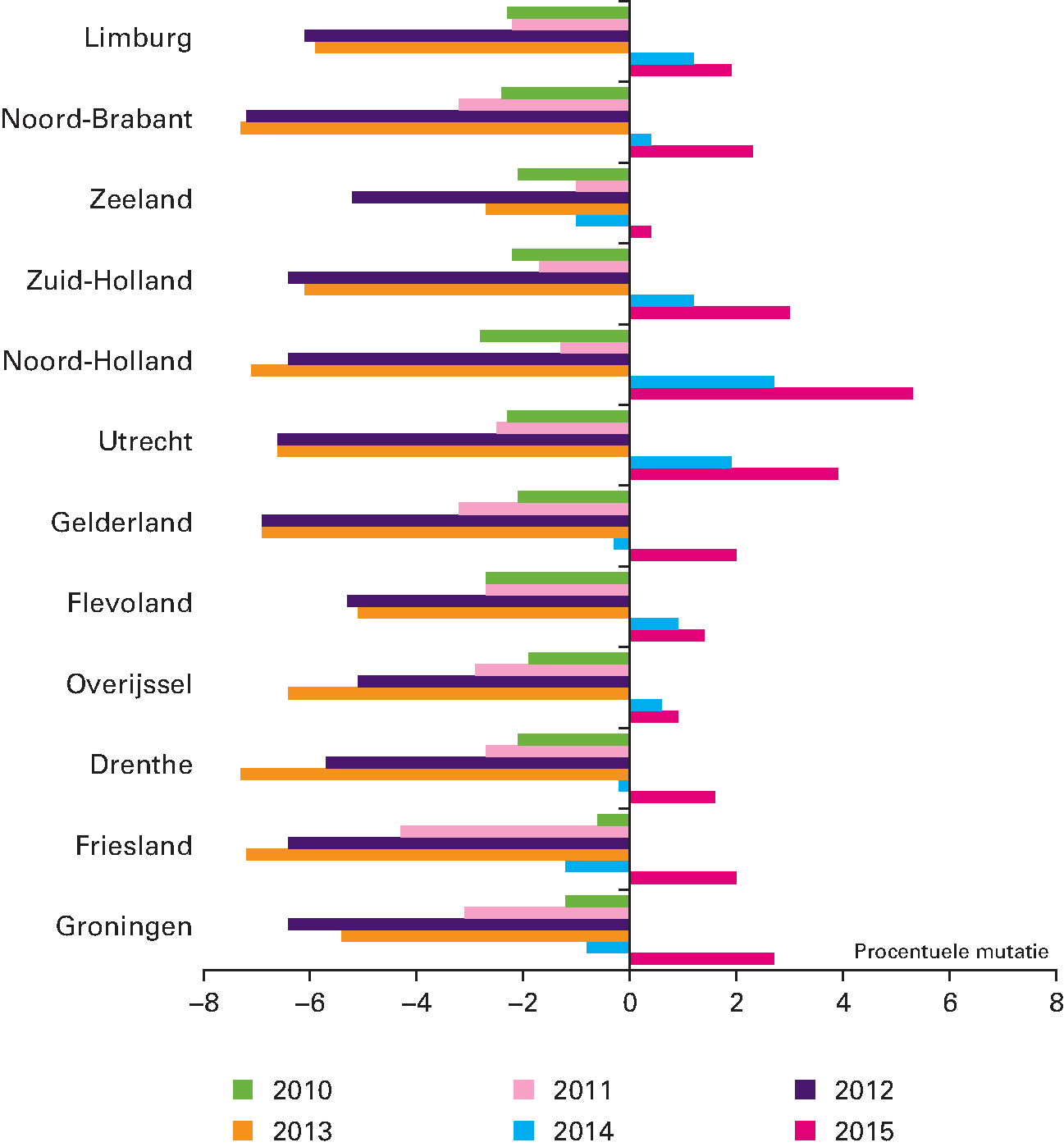

Het herstel op de woningmarkt is echter niet gelijk verdeeld over het land. Hoewel de woningprijzen in 2015 in alle provincies stegen, waren de verschillen tussen de provincies groot. Vooral in de Randstad stegen de woningprijzen sterk; in Utrecht, Noord-Holland en Zuid-Holland met meer dan 3 procent. In andere regio’s was het herstel duidelijk minder sterk. Zo werden huizen in Overijssel en Zeeland nog geen procent meer waard (figuur 1.2.6).

Figuur 1.2.6 Ontwikkeling huizenprijzen naar provincie in de periode 2010–2015

Bron: CBS

Ontwikkelingen arbeidsmarkt

De werkloosheid daalde in 2015 langzaam maar gestaag. In 2014 was nog 7,4 procent van de beroepsbevolking of 660 duizend mensen werkloos. In 2015 is dit percentage gedaald naar 6,9 procent oftewel 614 duizend mensen. Daarmee zet het herstel op de arbeidsmarkt door. De arbeidsmarkt herstelt zich doorgaans als laatste na een recessie. Dat komt doordat de toename in de productie eerst nog wordt opgevangen met het bestaande personeelsbestand. De arbeidsproductiviteit neemt daardoor toe. In 2014 en 2015 groeide de arbeidsproductiviteit in de marktsector (per uur) met respectievelijk 1,4 en 1,3 procent. De arbeidsproductiviteit in de marktsector kromp in 2012 en 2013 nog met respectievelijk 0,1 en 0,2 procent in lijn met de productiekrimp. Door die efficiëntere benutting van de mensen die al aan de slag zijn, duurt het langer voordat de werkloosheid terugloopt.

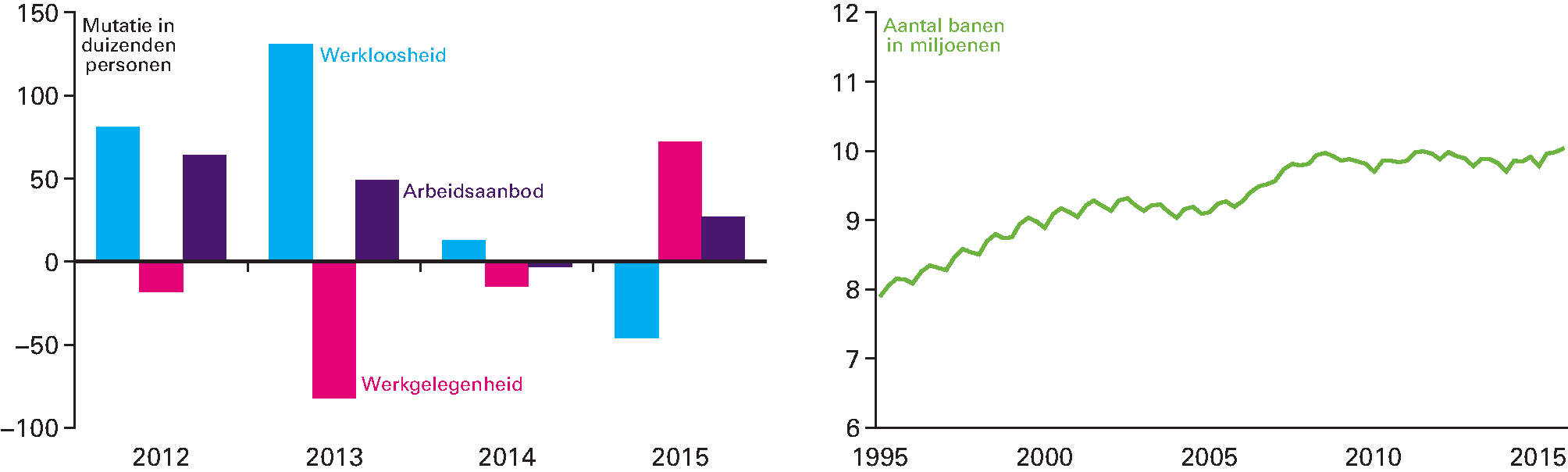

Onderliggend namen in 2015 zowel de werkgelegenheid als het arbeidsaanbod toe, maar was sprake van minder toetreders tot de arbeidsmarkt in vergelijking met de stijgende werkgelegenheid (figuur 1.2.7, links). Minder mensen waren ontmoedigd en dus traden meer mensen toe tot de arbeidsmarkt. Ook demografische aspecten speelden een rol bij het hogere arbeidsaanbod, omdat de arbeidsparticipatie van vrouwen en vijftigplussers nu hoger is dan in het verleden (cohorteffect). Op hetzelfde moment nam de werkgelegenheid in lijn met de stijgende productie toe met ongeveer 100 duizend banen ten opzichte van 2014. In het vierde kwartaal van 2015 werd de grens van 10 miljoen banen bereikt (figuur 1.2.7, rechts); meer dan ooit tevoren.

Toch is voor Nederlandse begrippen een werkloosheid van 6,9 procent hoog. Ter vergelijking: in 2008 bedroeg die 3,7 procent van de beroepsbevolking.

Figuur 1.2.7 Ontwikkeling werkloosheid (links) en aantal banen (rechts)

Bron: CPB Centraal Economisch Plan 2016 (links) en CBS (Arbeidsrekeningen, rechts)