De Auditdienst Rijk bestaat bijna vier jaar en is de interne auditdienst die over de volle breedte van de rijksdienst werkzaam is. Eind 2015 is de evaluatie van de Auditdienst Rijk gestart en inmiddels zijn de resultaten hiervan bekend. In 2016 wordt bekeken wat de gevolgen hiervan zijn.

Bijlage 1: Rijksrekening van uitgaven en ontvangsten

Op grond van artikel 61, tweede lid, van de Comptabiliteitswet 2001 neemt de Minister van Financiën in het Financieel Jaarverslag van het Rijk de rekening van uitgaven en ontvangsten van het Rijk op. Deze rekening, de Rijksrekening genoemd, is het overzicht op het totaalniveau van de rijksbegroting van alle uitgaven en ontvangsten van de rijksdienst in een jaar die binnen begrotingsverband zijn gerealiseerd.

Met ingang van dit jaar is de opzet van de Rijksrekening gewijzigd ten opzichte van de Rijksrekeningen over voorgaande jaren. De Rijksrekening 2015 is aangevuld met een aantal tabellen. In de voorgaande jaren bestond de Rijksrekening uit slechts twee tabellen, één voor de (kas)uitgaven en één voor de (kas)ontvangsten van de ministeries en de begrotingsfondsen. Die opzet gaf een onvolledig totaalbeeld. Zo bleven alle verplichtingen, die in de jaarverslagen van de rijksdienst worden verantwoord, in de Rijksrekening buiten beeld. Dat gold ook voor de lasten en baten van de baten-lastenagentschappen. Uitgaven en ontvangsten van baten-lastenagentschappen worden op grond van het baten-lastenstelsel in de jaarverslagen verantwoord; dus niet de kasuitgaven en kasontvangsten, maar de lasten en de baten. Verder geldt voor de rentekosten en rentebaten van Nationale Schuld het transactiestelsel. Dus niet de kasuitgaven en kasontvangsten aan rente worden in dat jaarverslag verantwoord, maar de rentekosten en rentebaten. Deze zijn in 2015 in de Rijksrekening opgenomen in een afzonderlijke tabel.

De gewijzigde opzet van de Rijksrekening, zoals die hieronder is opgenomen, houdt met de verschillende begrotingsstelsels die gelden, rekening.

In het wetsvoorstel Comptabiliteitswet 2016 (Kamerstukken II, 2015–2016, 34 426), dat thans bij de Tweede Kamer ligt, wordt ook van deze nieuwe opzet uitgegaan (memorie van toelichting bij artikel 2.34, derde lid; Financieel jaarverslag van het Rijk).

In de onderstaande tabellen worden de verschillen in de verschillenkolom niet toegelicht. Voor die toelichtingen wordt verwezen naar de betrokken jaarverslagen.

| Onderdeel | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil | ||

|---|---|---|---|---|---|

| I | Koning | 40.085 | 41.021 | 936 | |

| IIA | Staten-Generaal | 136.937 | 140.538 | 3.601 | |

| IIB | Overige Hoge Colleges van Staat en Kabinetten | 113.808 | 117.242 | 3.434 | |

| III | Algemene Zaken | 62.845 | 54.362 | – 8.483 | |

| IV | Koninkrijksrelaties | 92.791 | 206.189 | 113.398 | |

| V | Buitenlandse Zaken | 9.041.188 | 10.079.647 | 1.038.459 | |

| VI | Veiligheid en Justitie | 11.421.856 | 12.830.861 | 1.409.005 | |

| VII | Binnenlandse Zaken en Koninkrijksrelaties | 633.207 | 916.633 | 283.426 | |

| VIII | Onderwijs, Cultuur en Wetenschap | 36.139.589 | 37.009.651 | 870.062 | |

| IXA | Nationale Schuld1 | 46.086.602 | 58.732.256 | 12.645.654 | |

| IXB | Financiën | 17.357.622 | 10.102.535 | – 7.255.087 | |

| X | Defensie | 8.147.966 | 9.053.101 | 905.135 | |

| XII | Infrastructuur en Milieu | 9.194.464 | 7.656.427 | – 1.538.037 | |

| XIII | Economische Zaken | 8.721.305 | 10.463.253 | 1.741.948 | |

| XV | Sociale Zaken en Werkgelegenheid | 32.349.692 | 25.728.410 | – 6.621.282 | |

| XVI | Volksgezondheid, Welzijn en Sport | 14.461.755 | 23.434.083 | 8.972.328 | |

| XVII | Buitenlandse Handel en Ontwikkelingssamenwerking | 2.743.106 | 4.114.379 | 1.371.273 | |

| XVIII | Wonen en Rijksdienst | 3.792.551 | 4.245.300 | 452.749 | |

| A | Infrastructuurfonds | 5.206.259 | 6.894.184 | 1.687.925 | |

| B | Gemeentefonds | 27.312.721 | 27.285.893 | – 26.828 | |

| C | Provinciefonds | 952.181 | 1.114.507 | 162.326 | |

| F | Diergezondheidsfonds | 21.860 | 33.114 | 11.254 | |

| H | BES-fonds | 31.938 | 46.939 | 15.001 | |

| J | Deltafonds | 1.501.651 | 826.580 | – 675.071 | |

| Totalen | 235.563.979 | 251.127.105 | 15.563.126 | ||

| Onderdeel | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil | |

|---|---|---|---|---|

| I | Koning | 40.085 | 41.021 | 936 |

| IIA | Staten-Generaal | 136.937 | 141.167 | 4.230 |

| IIB | Overige Hoge Colleges van Staat en Kabinetten | 113.808 | 117.264 | 3.456 |

| III | Algemene Zaken | 62.845 | 60.588 | – 2.257 |

| IV | Koninkrijksrelaties | 261.908 | 409.890 | 147.982 |

| V | Buitenlandse Zaken | 7.874.490 | 10.231.532 | 2.357.042 |

| VI | Veiligheid en Justitie | 11.437.413 | 12.718.106 | 1.280.693 |

| VII | Binnenlandse Zaken en Koninkrijksrelaties | 634.126 | 798.378 | 164.252 |

| VIII | Onderwijs, Cultuur en Wetenschap | 36.032.123 | 36.349.739 | 317.616 |

| IXA | Nationale Schuld1 | 46.086.602 | 58.732.256 | 12.645.654 |

| IXB | Financiën | 6.922.713 | 7.932.339 | 1.009.626 |

| X | Defensie | 8.000.363 | 7.815.843 | – 184.520 |

| XII | Infrastructuur en Milieu | 9.235.473 | 8.702.566 | – 532.907 |

| XIII | Economische Zaken | 4.932.315 | 4.807.124 | – 125.191 |

| XV | Sociale Zaken en Werk- gelegenheid | 32.421.680 | 31.329.754 | – 1.091.926 |

| XVI | Volksgezondheid, Welzijn en Sport | 14.585.866 | 15.328.723 | 742.857 |

| XVII | Buitenlandse Handel en Ontwikkelingssamenwerking | 2.475.165 | 2.902.664 | 427.499 |

| XVIII | Wonen en Rijksdienst | 3.603.059 | 4.265.693 | 662.634 |

| A | Infrastructuurfonds | 6.163.077 | 5.718.451 | – 444.626 |

| B | Gemeentefonds | 27.312.721 | 27.267.184 | – 45.537 |

| C | Provinciefonds | 952.181 | 1.114.540 | 162.359 |

| F | Diergezondheidsfonds | 21.860 | 33.114 | 11.254 |

| H | BES-fonds | 31.938 | 46.586 | 14.648 |

| J | Deltafonds | 1.374.587 | 1.165.467 | – 209.120 |

| Totalen | 220.713.335 | 238.029.989 | 17.316.654 |

| Onderdeel | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil | ||

|---|---|---|---|---|---|

| I | Koning | 0 | 58 | 58 | |

| IIA | Staten-Generaal | 5.154 | 6.109 | 955 | |

| IIB | Overige Hoge Colleges van Staat en Kabinetten | 5.695 | 6.826 | 1.131 | |

| III | Algemene Zaken | 6.633 | 6.732 | 99 | |

| IV | Koninkrijksrelaties | 39.475 | 55.781 | 16.306 | |

| V | Buitenlandse Zaken | 476.598 | 812.522 | 335.924 | |

| VI | Veiligheid en Justitie | 1.424.236 | 1.377.081 | – 47.155 | |

| VII | Binnenlandse Zaken en Koninkrijksrelaties | 757.353 | 884.150 | 126.797 | |

| VIII | Onderwijs, Cultuur en Wetenschap | 1.256.715 | 1.301.664 | 44.949 | |

| IXA | Nationale Schuld1 | 56.436.300 | 63.077.795 | 6.641.495 | |

| IXB | Financiën | 121.575.790 | 127.884.760 | 6.308.970 | |

| X | Defensie | 323.062 | 434.967 | 111.905 | |

| XII | Infrastructuur en Milieu | 241.151 | 305.710 | 64.559 | |

| XIII | Economische Zaken | 10.170.057 | 7.361.085 | – 2.808.972 | |

| XV | Sociale Zaken en Werkgelegenheid | 1.685.276 | 1.898.957 | 213.681 | |

| XVI | Volksgezondheid, Welzijn en Sport | 82.658 | 1.011.248 | 928.590 | |

| XVII | Buitenlandse Handel en Ontwikkelingssamenwerking | 86.809 | 103.549 | 16.740 | |

| XVIII | Wonen en Rijksdienst | 621.448 | 973.735 | 352.287 | |

| A | Infrastructuurfonds | 6.163.077 | 5.901.892 | – 261.185 | |

| B | Gemeentefonds | 27.312.721 | 27.267.184 | – 45.537 | |

| C | Provinciefonds | 952.181 | 1.114.540 | 162.359 | |

| F | Diergezondheidsfonds | 21.860 | 27.410 | 5.550 | |

| H | BES-fonds | 31.938 | 46.586 | 14.648 | |

| J | Deltafonds | 1.374.587 | 1.262.792 | – 111.795 | |

| Totalen | 231.050.774 | 243.123.133 | 12.072.359 | ||

Het gerealiseerde saldo van de kasuitgaven en de kasontvangsten over 2015, zoals dat uit de tabellen 1.2 en 1.3 blijkt – het verschil tussen € 238,0 miljard en € 243,1 miljard, zijnde een positief verschil (overschot) van € 5,1 miljard – heeft geen directe relatie met het gerealiseerde EMU-saldo 2015 van het Rijk. De saldoberekeningen van beide opstellingen verschillen daartoe teveel van elkaar. Een belangrijk verschil vormen de uitgaven en ontvangsten van Nationale Schuld (IXA) die betrekking hebben op de financieringstransacties (de aflossingen en de aangetrokken leningen in verband met de tekortfinanciering en de herfinanciering). Deze zijn wel in de tabellen 1.2. en 1.3. meegenomen, maar tellen niet mee in de berekening van het EMU-saldo. Ook wordt het EMU-saldo opgesteld op transactiebasis, terwijl de hier gepresenteerde opstelling op kasbasis is. Het Europese Stelsel van Rekeningen (ESR) 2010 schrijft voor welke uitgaven en ontvangsten als relevant voor het EMU-saldo worden aangemerkt.

| Onderdeel | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil | |

|---|---|---|---|---|

| IXA | Nationale Schuld | 8.745.985 | 8.251.657 | – 494.328 |

| Totalen | 8.745.985 | 8.251.657 | – 494.328 |

| Onderdeel | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil | |

|---|---|---|---|---|

| IXA | Nationale Schuld | 1.659.875 | 1.416.117 | – 243.758 |

| Totalen | 1.659.875 | 1.416.117 | – 243.758 |

| Onderdeel | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil | |

|---|---|---|---|---|

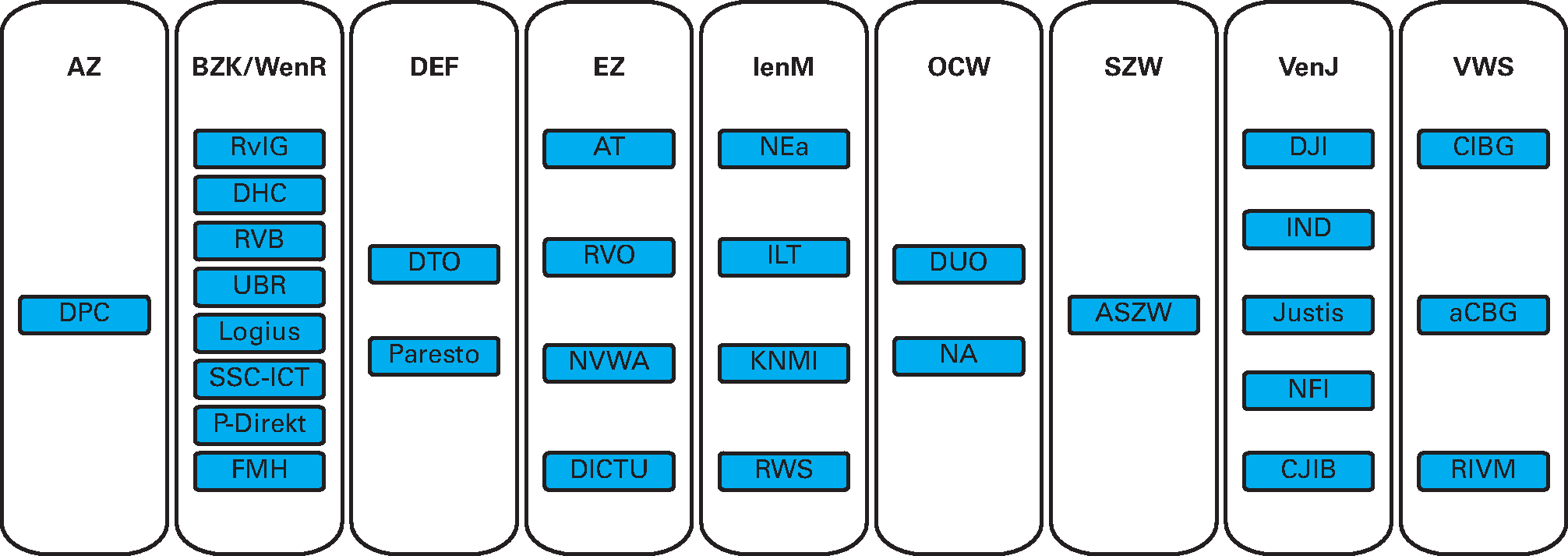

| AZ | Dienst Publiek en Communicatie | 79.520 | 89.506 | 9.986 |

| BZK | Rijksdienst voor Identiteitsgegevens | 100.624 | 151.825 | 51.201 |

| DEF | Defensie Telematica Organisatie | 254.722 | 306.414 | 51.692 |

| DEF | Paresto | 71.306 | 72.847 | 1.541 |

| EZ | Agentschap Telecom | 33.243 | 33.617 | 374 |

| EZ | Dienst ICT Uitvoering | 165.200 | 239.964 | 74.764 |

| EZ | Nederlandse Voedsel- en Warenautoriteit | 288.584 | 324.671 | 36.087 |

| EZ | Rijksdienst voor ondernemend Nederland | 441.733 | 485.985 | 44.252 |

| EZ | Dienst Landelijk Gebied | 68.721 | 16.272 | – 52.449 |

| I&M | Nederlandse Emissieautoriteit | 7.233 | 7.706 | 473 |

| I&M | Koninklijk Nederlands Meteorologisch Instituut | 63.993 | 66.402 | 2.409 |

| I&M | Rijkswaterstaat | 2.288.240 | 2.469.142 | 180.902 |

| I&M | Inspectie Leefomgeving en Transport | 140.208 | 146.089 | 5.881 |

| OCW | Dienst Uitvoering Onderwijs | 263.983 | 313.024 | 49.041 |

| OCW | Nationaal Archief | 43.238 | 34.726 | – 8.512 |

| SZW | Agentschap SZW | 22.158 | 16.779 | – 5.379 |

| V&J | Dienst Justis | 29.544 | 34.727 | 5.183 |

| V&J | Immigratie- en naturalisatiedienst | 332.363 | 404.487 | 72.124 |

| V&J | Centraal Justitieel Incassobureau | 126.411 | 122.570 | – 3.841 |

| V&J | Nederlandse Forensisch Instituut | 73.853 | 84.201 | 10.348 |

| V&J | Dienst Justitiële Inrichtingen | 2.292.828 | 2.253.879 | – 38.949 |

| VWS | Agentschap College ter Beoordeling Geneesmiddelen | 40.000 | 41.556 | 1.556 |

| VWS | Rijksinstituut voor Volksgezondheid en Milieu | 323.456 | 331.213 | 7.757 |

| VWS | Centrum Informatiepunt Beroepen in Gezondheidszorg | 43.930 | 48.995 | 5.065 |

| W&R | SSC-ICT Haaglanden | 178.000 | 226.200 | 48.200 |

| W&R | Logius | 104.132 | 144.330 | 40.198 |

| W&R | Uitvoeringsorganistie bedrijfsvoering Rijk | 113.977 | 136.767 | 22.790 |

| W&R | P-Direkt | 71.533 | 77.120 | 5.587 |

| W&R | FM Haaglanden | 114.863 | 117.009 | 2.146 |

| W&R | Rijksvastgoed- en Ontwikkelingsbedrijf | 33.860 | 23.829 | – 10.031 |

| W&R | Dienst Huurcommissie | 11.642 | 15.247 | 3.605 |

| W&R | Rijksgebouwendienst | 1.226.198 | 1.204.796 | – 21.402 |

| W&R | Dienst Vastgoed Defensie | 200.455 | 198.513 | – 1.942 |

| Totalen | 9.649.751 | 10.240.408 | 590.657 |

| Onderdeel | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil | |

|---|---|---|---|---|

| AZ | Dienst Publiek en Communicatie | 79.520 | 90.285 | 10.765 |

| BZK | Rijksdienst voor Identiteitsgegevens | 100.624 | 152.748 | 52.124 |

| DEF | Defensie Telematica Organisatie | 254.722 | 301.621 | 46.899 |

| DEF | Paresto | 71.306 | 72.445 | 1.139 |

| EZ | Agentschap Telecom | 31.813 | 35.406 | 3.593 |

| EZ | Dienst ICT Uitvoering | 165.200 | 240.223 | 75.023 |

| EZ | Nederlandse Voedsel- en Warenautoriteit | 286.407 | 313.949 | 27.542 |

| EZ | Rijksdienst voor ondernemend Nederland | 441.733 | 484.176 | 42.443 |

| EZ | Dienst Landelijk Gebied | 68.721 | 14.165 | – 54.556 |

| I&M | Nederlandse Emissieautoriteit | 7.233 | 7.641 | 408 |

| I&M | Koninklijk Nederlands Meteorologisch Instituut | 63.993 | 66.742 | 2.749 |

| I&M | Rijkswaterstaat | 2.297.240 | 2.470.477 | 173.237 |

| I&M | Inspectie Leefomgeving en Transport | 140.208 | 147.615 | 7.407 |

| OCW | Dienst Uitvoering Onderwijs | 263.983 | 313.222 | 49.239 |

| OCW | Nationaal Archief | 43.238 | 34.785 | – 8.453 |

| SZW | Agentschap SZW | 22.158 | 16.543 | – 5.615 |

| V&J | Dienst Justis | 29.544 | 37.126 | 7.582 |

| V&J | Immigratie- en naturalisatiedienst | 332.363 | 409.245 | 76.882 |

| V&J | Centraal Justitieel Incassobureau | 126.411 | 124.499 | – 1.912 |

| V&J | Nederlandse Forensisch Instituut | 73.853 | 80.930 | 7.077 |

| V&J | Dienst Justitiële Inrichtingen | 2.258.728 | 2.315.360 | 56.632 |

| VWS | Agentschap College ter Beoordeling Geneesmiddelen | 40.000 | 46.749 | 6.749 |

| VWS | Rijksinstituut voor Volksgezondheid en Milieu | 323.456 | 336.838 | 13.382 |

| VWS | Centrum Informatiepunt Beroepen in Gezondheidszorg | 43.930 | 49.132 | 5.202 |

| W&R | SSC-ICT Haaglanden | 178.000 | 221.495 | 43.495 |

| W&R | Logius | 104.132 | 145.963 | 41.831 |

| W&R | Uitvoeringsorganistie bedrijfsvoering Rijk | 113.977 | 135.998 | 22.021 |

| W&R | P-Direkt | 71.533 | 76.427 | 4.894 |

| W&R | FM Haaglanden | 114.863 | 124.695 | 9.832 |

| W&R | Rijksvastgoed- en Ontwikkelingsbedrijf | 34.030 | 26.749 | – 7.281 |

| W&R | Dienst Huurcommissie | 11.642 | 15.274 | 3.632 |

| W&R | Rijksgebouwendienst | 1.260.440 | 1.219.543 | – 40.897 |

| W&R | Dienst Vastgoed Defensie | 200.455 | 194.382 | – 6.073 |

| Totalen | 9.655.456 | 10.322.448 | 666.992 |

| Onderdeel | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil | |

|---|---|---|---|---|

| AZ | Dienst Publiek en Communicatie | 0 | 301 | 301 |

| BZK | Rijksdienst voor Identiteitsgegevens | – 5.800 | – 4.443 | 1.357 |

| DEF | Defensie Telematica Organisatie | 25.000 | 37.148 | 12.148 |

| DEF | Paresto | 365 | 2.170 | 1.805 |

| EZ | Agentschap Telecom | 6.992 | 1.254 | – 5.738 |

| EZ | Dienst ICT Uitvoering | 28.000 | 34.001 | 6.001 |

| EZ | Nederlandse Voedsel- en Warenautoriteit | 40.260 | 27.098 | – 13.162 |

| EZ | Rijksdienst voor ondernemend Nederland | 12.844 | 46.416 | 33.572 |

| EZ | Dienst Landelijk Gebied | 0 | 23.000 | 23.000 |

| I&M | Nederlandse Emissieautoriteit | 1.310 | 2.229 | 919 |

| I&M | Koninklijk Nederlands Meteorologisch Instituut | 8.158 | 2.918 | – 5.240 |

| I&M | Rijkswaterstaat | 90.500 | 65.867 | – 24.633 |

| I&M | Inspectie Leefomgeving en Transport | 2.000 | 923 | – 1.077 |

| OCW | Dienst Uitvoering Onderwijs | – 6.314 | – 11.867 | – 5.553 |

| OCW | Nationaal Archief | – 3.410 | – 1.913 | 1.497 |

| SZW | Agentschap SZW | 750 | 1.283 | 533 |

| V&J | Dienst Justis | 0 | 613 | 613 |

| V&J | Immigratie- en naturalisatiedienst | 30.412 | 29.934 | – 478 |

| V&J | Centraal Justitieel Incassobureau | 12.122 | 12.296 | 174 |

| V&J | Nederlandse Forensisch Instituut | 8.564 | 7.003 | – 1.561 |

| V&J | Dienst Justitiële Inrichtingen | 55.805 | 56.430 | 625 |

| VWS | Agentschap College ter Beoordeling Geneesmiddelen | – 500 | – 111 | 389 |

| VWS | Rijksinstituut voor Volksgezondheid en Milieu | – 14.360 | – 10.955 | 3.405 |

| VWS | Centrum Informatiepunt Beroepen in Gezondheidszorg | – 5.200 | – 9.421 | – 4.221 |

| W&R | SSC-ICT Haaglanden | 58.000 | 56.933 | – 1.067 |

| W&R | Logius | 9.000 | 2.802 | – 6.198 |

| W&R | Uitvoeringsorganistie bedrijfsvoering Rijk | 3.100 | 2.331 | – 769 |

| W&R | P-Direkt | 24.650 | 16.982 | – 7.668 |

| W&R | FM Haaglanden | 17.413 | 17.250 | – 163 |

| W&R | Rijksvastgoed- en Ontwikkelingsbedrijf | 88.256 | 23.102 | – 65.154 |

| W&R | Dienst Huurcommissie | 1.716 | 696 | – 1.020 |

| W&R | Rijksgebouwendienst | 872.223 | 563.652 | – 308.571 |

| W&R | Dienst Vastgoed Defensie | 16.704 | 0 | – 16.704 |

| Totalen | 1.378.560 | 995.922 | – 382.638 |

| Onderdeel | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil | |

|---|---|---|---|---|

| AZ | Dienst Publiek en Communicatie | 0 | 0 | 0 |

| BZK | Rijksdienst voor Identiteitsgegevens | 3.000 | 0 | – 3.000 |

| DEF | Defensie Telematica Organisatie | 11.000 | 28.198 | 17.198 |

| DEF | Paresto | 0 | 0 | 0 |

| EZ | Agentschap Telecom | 6.300 | 0 | – 6.300 |

| EZ | Dienst ICT Uitvoering | 14.000 | 27.910 | 13.910 |

| EZ | Nederlandse Voedsel- en Warenautoriteit | 17.550 | 31.816 | 14.266 |

| EZ | Rijksdienst voor ondernemend Nederland | 0 | 46.092 | 46.092 |

| EZ | Dienst Landelijk Gebied | 0 | 0 | 0 |

| I&M | Nederlandse Emissieautoriteit | 700 | 700 | 0 |

| I&M | Koninklijk Nederlands Meteorologisch Instituut | 4.100 | 1.943 | – 2.157 |

| I&M | Rijkswaterstaat | 57.800 | 26.234 | – 31.566 |

| I&M | Inspectie Leefomgeving en Transport | 0 | 161 | 161 |

| OCW | Dienst Uitvoering Onderwijs | 0 | 0 | 0 |

| OCW | Nationaal Archief | 0 | 0 | 0 |

| SZW | Agentschap SZW | 0 | 0 | 0 |

| V&J | Dienst Justis | 0 | 12 | 12 |

| V&J | Immigratie- en naturalisatiedienst | 10.200 | 14.000 | 3.800 |

| V&J | Centraal Justitieel Incassobureau | 2.750 | 11.738 | 8.988 |

| V&J | Nederlandse Forensisch Instituut | 4.495 | 3.030 | – 1.465 |

| V&J | Dienst Justitiële Inrichtingen | 32.500 | 89.225 | 56.725 |

| VWS | Agentschap College ter Beoordeling Geneesmiddelen | 0 | 0 | 0 |

| VWS | Rijksinstituut voor Volksgezondheid en Milieu | 12.000 | 4 | – 11.996 |

| VWS | Centrum Informatiepunt Beroepen in Gezondheidszorg | 5.000 | 0 | – 5.000 |

| W&R | SSC-ICT Haaglanden | 30.000 | 35.503 | 5.503 |

| W&R | Logius | 6.000 | 1.350 | – 4.650 |

| W&R | Uitvoeringsorganistie bedrijfsvoering Rijk | 2.000 | 5.840 | 3.840 |

| W&R | P-Direkt | 11.000 | 0 | – 11.000 |

| W&R | FM Haaglanden | 12.500 | 11.604 | – 896 |

| W&R | Rijksvastgoed- en Ontwikkelingsbedrijf | 87.824 | 20.398 | – 67.426 |

| W&R | Dienst Huurcommissie | 0 | 0 | 0 |

| W&R | Rijksgebouwendienst | 474.000 | 260.211 | – 213.789 |

| W&R | Dienst Vastgoed Defensie | 12.564 | 0 | – 12.564 |

| Totalen | 817.283 | 615.969 | – 201.314 |

| Onderdeel | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil | |

|---|---|---|---|---|

| In 2015 waren er geen verplichtingen-kasagentschappen. | ||||

Bijlage 2: Saldibalans van het Rijk

| DEBET | CREDIT | |||||

|---|---|---|---|---|---|---|

| OMSCHRIJVING | € mln. | OMSCHRIJVING | € mln. | |||

| 1 | Uitgaven ten laste van de begroting 2015 | 246.282 | 12 | Ontvangsten ten gunste van de begroting 2015 | 244.539 | |

| 2 | Uitgaven buiten begrotingsverband (intra-comptabele vorderingen) | 14.494 | 13 | Ontvangsten buiten begrotingsverband (intra-comptabele schulden) | 36.102 | |

| 3 | Liquide Middelen | 276 | 14 | Saldi begrotingsfondsen | 5 | |

| 4 | Saldo geldelijk beheer van het Rijk | 22.684 | 15 | Saldi begrotingsreserves | 3.089 | |

| Totaal intra-comptabele posten | 283.736 | Totaal intra-comptabele posten | 283.736 | |||

| 5 | Openstaande rechten | 20.428 | 16 | Tegenrekening openstaande rechten | 20.428 | |

| 6 | Extra-comptabele vorderingen op derden | 53.446 | 17 | Tegenrekening extra-comptabele vorderingen | 53.446 | |

| 7 | Tegenrekening extra-comptabele schulden | 342.808 | 18 | Extra-comptabele schulden aan derden | 342.808 | |

| 8 | Voorschotten | 128.113 | 19 | Tegenrekening voorschotten | 128.113 | |

| 9 | Tegenrekening openstaande verplichtingen | 97.281 | 20 | Openstaande verplichtingen | 97.281 | |

| 10 | Deelnemingen | 50.860 | 21 | Tegenrekening deelnemingen | 50.860 | |

| 11 | Tegenrekening garanties | 204.557 | 22 | Garanties | 204.557 | |

| Totaal extra-comptabele posten | 897.492 | Totaal extra-comptabele posten | 897.492 | |||

| TOTAAL-GENERAAL | 1.181.228 | TOTAAL-GENERAAL | 1.181.228 | |||

Toelichting op de saldibalans van het Rijk.

De saldibalans van het Rijk is een optelling van de goedgekeurde saldibalansen van de afzonderlijke begrotingshoofdstukken, die geconsolideerd wordt met de saldibalans van de centrale administratie van ’s Rijks Schatkist. Door het optellen van de afzonderlijke saldibalansen komen ook onderlinge schuldverhoudingen tussen begrotingshoofdstukken tot uiting in de saldibalans van het Rijk. Voor een nadere toelichting op de cijfers wordt verwezen naar de jaarverslagen van de ministeries of de begrotingsfondsen.

Ad 1) Uitgaven ten laste van de begroting

Onder de post uitgaven ten laste van de begroting worden de gerealiseerde uitgaven van het betreffende begrotingsjaar opgenomen van alle ministeries en begrotingsfondsen.

Ad 2) Uitgaven buiten begrotingsverband (intra-comptabele vorderingen)

Onder uitgaven buiten begrotingsverband worden de uitgaven geboekt die in een later jaar met een ander onderdeel van het Rijk dan wel met een derde worden verrekend. Onder deze post staan alleen de vorderingen waarvan wordt verwacht dat binnen een afzienbare termijn verrekening zal plaatsvinden.

Ad 3) Liquide middelen

De totaalstand van de liquide middelen bestaat uit het saldo bij de banken en de contante gelden.

Ad 4) Saldo geldelijk beheer van het Rijk

De post saldo geldelijk beheer van het Rijk bevat de door Financiën overgenomen uitgaven en ontvangsten binnen begrotingsverband van afgesloten begrotingsjaren. De definitieve afsluiting van een begrotingsjaar vindt plaats nadat de Staten-Generaal de Slotwet hebben aangenomen. Nadat de Staten-Generaal de Slotwet hebben aangenomen worden de eindbedragen voor de uitgaven en ontvangsten die betrekking hebben op het afgesloten begrotingsjaar overgeboekt op de post saldo geldelijk beheer van het Rijk. Het saldo geldelijk beheer is hiermee een meerjarige optelling van alle door het parlement goedgekeurde uitgaven en ontvangsten van het rijk tot en met het laatst afgesloten boekjaar.

Ad 5 en 16) Openstaande rechten

Onder openstaande rechten wordt verstaan: vorderingen die niet voortvloeien uit met derden te verrekenen begrotingsuitgaven, maar op andere wijze ontstaan. Rechten kunnen ontstaan doordat conform wettelijke regelingen vastgestelde aanslagen aan derden worden opgelegd (bijvoorbeeld belastingen, college- en schoolgelden) of op grond van doorberekening van de kosten van verleende diensten of geleverde goederen. Rechten zijn een voorfase van de ontvangsten.

Ad 6 en 17) Extra-comptabele vorderingen op derden

Extra-comptabele vorderingen zijn vorderingen die zijn voortgevloeid uit uitgaven ten laste van de begroting. Het gaat dan om reeds verrichte uitgaven welke binnen begrotingsverband zijn geboekt en waarvoor op termijn nog een verrekening met derden dan wel met een ander onderdeel van het Rijk zal plaatsvinden. Tevens zijn hierin begrepen uitgaven die in eerste instantie op derdenrekeningen zijn geboekt, maar waarvan de verrekening met derden dan wel een ander onderdeel van het Rijk niet binnen een redelijke termijn heeft plaatsgevonden, terwijl verrekening wel mogelijk is.

Ad 7 en 18) Extra-comptabele schulden op derden

Extra-comptabele schulden zijn schulden die zijn voortgevloeid uit ontvangsten ten gunste van de begroting. Net als bij extra-comptabele vorderingen gaat het om reeds verrichte ontvangsten welke geboekt zijn binnen begrotingsverband en waarvoor nog op termijn een verrekening plaats zal vinden. Ook uitgegeven leningen worden onder de post extra-comptabele schulden opgenomen.

Ad 8 en 19) Voorschotten

Onder de post voorschotten worden de bedragen opgenomen die aan derden zijn betaald vooruitlopend op een later definitief vast te stellen c.q. af te rekenen bedrag.

Ad 9 en 20) Openstaande verplichtingen

De post openstaande verplichtingen vormt een saldo van aangegane verplichtingen en hierop verrichte betalingen. Het saldo heeft zowel betrekking op de binnen als buiten begrotingsverband geboekte verplichtingen.

Ad 10 en 21) Deelnemingen

Onder de post deelnemingen worden alle deelnemingen in besloten en naamloze vennootschappen en internationale instellingen opgenomen. De waardering van de deelnemingen geschiedt op basis van de oorspronkelijke aankoopprijs. In enkele gevallen geschiedt de waardering tegen de nominale waarde van het aandeel in het gestort en opgevraagd kapitaal.

Ad 11 en 22) Garanties

Onder de post garanties worden de bedragen opgenomen die de hoofdsommen vormen van de garanties. Een afgegeven garantie wordt gezien als een verplichting en moet ook op dezelfde manier in de administratie worden verwerkt. Er is dus geen verschil in de registratie van garantieverplichtingen en andersoortige verplichtingen. Een verschil tussen een garantie en een andere verplichting is wel dat de hoofdsom van een garantie veelal niet of slechts gedeeltelijk tot uitbetaling zal leiden.

Ad 12) Ontvangsten ten gunste van de begroting

Onder de post ontvangsten ten gunste van de begroting worden de gerealiseerde ontvangsten van het betreffende begrotingsjaar opgenomen van alle ministeries en begrotingsfondsen.

Ad 13) Ontvangsten buiten begrotingsverband (intra-comptabele schulden)

Onder ontvangsten buiten begrotingsverband worden de ontvangsten geboekt die in een later jaar met een ander onderdeel van het Rijk dan wel met een derde worden verrekend.

Ad 14) Saldi begrotingsfondsen

Onder saldi begrotingsfondsen worden de voordelige beginsaldi van het betreffende begrotingsjaar opgenomen. Het betreft de voordelige beginsaldi van het Diergezondheidsfonds en Infrastructuurfonds en het nadelige beginsaldo van het Deltafonds.

Ad 15) Saldi begrotingsreserve

Onder de saldi begrotingsreserve worden de interne reserves van de ministeries opgenomen. Het gaat hier om de volgende reserves:

-

• Museaal Aankoopfonds en de risicopremie garantstelling (OCW);

-

• Diverse Economische Zaken;

-

• Export kredietverzekeringen (Financiën);

-

• SENO faciliteit (Financiën);

-

• Garantstelling EON (Financiën);

-

• Nationale Hypotheekgarantie (Wonen en Rijksdienst);

-

• Asiel (V&J);

-

• Fonds opkomende markten (FOM) (Buitenlandse Zaken);

-

• Finance for international business (FIB) (Buitenlandse Zaken).

Bijlage 3: Overheidsbalans

| 2011 | 2012 | 2013 | 2014 | |||

|---|---|---|---|---|---|---|

| Activa | 820 | 864 | 834 | 811 | ||

| Niet-financiële activa | 596 | 618 | 594 | 561 | ||

| Vaste activa | 391 | 398 | 403 | 404 | ||

| Olie- en gasreserves | 157 | 175 | 152 | 117 | ||

| Grond | 49 | 44 | 39 | 40 | ||

| Financiële activa | 224 | 246 | 239 | 250 | ||

| Aandelen en overige deelnemingen | 83 | 94 | 92 | 91 | ||

| Leningen | 49 | 58 | 68 | 68 | ||

| Handelskredieten, transitorische posten | 46 | 46 | 45 | 46 | ||

| Schuldbewijzen | 22 | 20 | 13 | 9 | ||

| Chartaal geld en deposito’s | 14 | 15 | 11 | 11 | ||

| Financiële derivaten | 9 | 13 | 10 | 24 | ||

| Passiva | 820 | 864 | 834 | 811 | ||

| Financiële passiva | 460 | 499 | 497 | 537 | ||

| Schuldbewijzen | 348 | 378 | 377 | 416 | ||

| Leningen | 83 | 94 | 92 | 92 | ||

| Handelskredieten, transitorische posten | 28 | 26 | 27 | 28 | ||

| Deposito’s | 1 | 1 | 1 | 1 | ||

| Vermogenssaldo | 360 | 365 | 337 | 273 | ||

| Vermogenssaldo vorig jaar | 366 | 360 | 365 | 337 | ||

| Mutatie in vermogenssaldo | – 6 | 5 | – 28 | – 63 | ||

Bron: StatLine website CBS (2014 betreft voorlopige cijfers. 2013 betreft nader voorlopige cijfers). Op de StatLine website van het CBS is ook informatie te vinden over de waardering van de posten.

De overheidsbalans geeft de balans van de collectieve sector weer en biedt zo inzicht in het totaal van bezittingen, schulden en het vermogen van de centrale overheid, decentrale overheden en de sociale verzekeringsinstellingen als geheel. De bezittingen, de zogenoemde activa, bestaan uit financiële activa zoals uitgezette leningen en niet-financiële activa zoals wegen en gebouwen. De passivazijde van de balans bestaat uit de schulden en het vermogen.

De overheidsbalans is een foto van het nettovermogen van de overheid op een bepaalde datum. Toekomstige rechten en verplichtingen als toekomstige belastingopbrengsten en AOW-verplichtingen ontbreken.

Het Financieel Jaarverslag van het Rijk (FJR) bevatte tot en met de terugblik op 2012 een staatsbalans. Deze staatsbalans presenteerde voor de meeste jaren een negatief vermogen. De rijksoverheid gaat namelijk vaak schulden aan, maar de daaruit volgende bezittingen zijn voor een groot deel elders in de collectieve sector ondergebracht, zoals bij decentrale overheden, zelfstandige bestuursorganen en scholen. De staatsbalans gaf daarmee een onvolledig beeld van de positie van de overheid. In tegenstelling tot de staatsbalans laat de overheidsbalans wel een volledig beeld zien. In de overheidsbalans is te zien dat er tussen 2012 en 2014 een dalend positief vermogen is. Dat kan het gevolg zijn van een begrotingstekort en prijs- en volumeveranderingen op de balans.

Het Centraal Bureau voor Statistiek (CBS) heeft besloten jaarlijks een overheidsbalans te publiceren. Daardoor verdween de noodzaak van een staatsbalans en bevat het FJR nu een overheidsbalans.

Toelichting posten overheidsbalans

Activa

De activa, oftewel bezittingen, bestaan uit niet-financiële activa en financiële activa. De niet-financiële activa zijn objecten die een economische waarde hebben. In de praktijk komt dit neer op alle (niet financiële) objecten die verkocht kunnen worden.

In de schuldcijfers die elders in het FJR zijn opgenomen zijn de bezittingen niet verwerkt. De overheidsschuld is namelijk een brutoschuldbegrip. Dit betekent dat (financiële) bezittingen van de overheid – bijvoorbeeld de staatsdeelnemingen in Schiphol of de Nederlandse Spoorwegen – niet in mindering worden gebracht op de uitstaande schulden. De achterliggende reden voor het hanteren van een brutoschuldbegrip is dat het arbitrair is welke bezittingen wel en welke niet moeten worden meegeteld. Ook is het moeilijk om de exacte waarde van bezittingen op een eenduidige manier vast te stellen en bovendien zijn veel bezittingen niet of slecht liquide te maken.

De grootste niet-financiële post bestaat uit de vaste activa. Hierbinnen vormen de grond-, weg- en waterbouwkundige werken van Nederland veruit de grootste post. Een andere grote post zijn de olie- en gasreserves. Dit betreft zowel reserves die nog niet zijn gewonnen als gewonnen reserves die zijn opgeslagen. Deze reeks is in waarde gedaald door de lagere marktprijs voor gas waardoor de huidige gasreserves minder waard zijn.

De post financiële activa bestaat uit alle financiële bezittingen van de overheid. Het gaat bijvoorbeeld om aandelen van de overheid in ondernemingen en leningen aan financiële instellingen. Financiële derivaten springen in het oog door de sterke groei tussen 2011 en 2014. Deze post bestaat grotendeels uit renteswaps die de Nederlandse Staat gebruikt om het renterisico van het financieringsbeleid bij te sturen.

Passiva

De passivakant van een balans laat zien hoe de bezittingen zijn gefinancierd en hoe groot het vermogen is. De financiële passiva stijgen in 2012 en 2014 vooral door een stijging in schuldbewijzen. De stijging van schuldbewijzen in 2012 komt voornamelijk door de toename van obligaties die de overheid op de markt heeft gebracht. De stijging in 2014 is vooral te verklaren door de hogere marktwaarde van deze obligaties.

Het vermogen is het saldo van bezittingen (activa) en schulden (financiële passiva). Bij een positief vermogen zijn de bezittingen groter dan de schulden. In 2014 is er sprake van een positief vermogen van 273 miljard euro. Wel is het vermogen in dit jaar gedaald. Deze daling wordt vooral veroorzaakt door de eerder genoemde lagere olie- en gasreserves en stijging van schuldbewijzen aan de passivakant.

Bijlage 4: De belasting- en premieontvangsten in 2015

| Ontwerpbegroting Miljoenennota 2015 | Realisatie FJR 2015 | Verschil | ||

|---|---|---|---|---|

| 1. Kostprijsverhogende belastingen | 74.858 | 75.552 | 694 | |

| Invoerrechten | 2.390 | 2.966 | 576 | |

| Omzetbelasting | 44.736 | 44.879 | 144 | |

| Belasting op personenauto’s en motorrijwielen | 1.335 | 1.462 | 127 | |

| Accijnzen | 11.361 | 11.208 | – 153 | |

| – wv Accijns van lichte olie | 3.956 | 4.109 | 153 | |

| – wv Accijns van minerale oliën, anders dan lichte olie | 3.831 | 3.757 | – 74 | |

| – wv Tabaksaccijns | 2.450 | 2.222 | – 228 | |

| – wv Alcoholaccijns | 324 | 314 | – 10 | |

| – wv Bieraccijns | 427 | 451 | 24 | |

| – wv Wijnaccijns | 373 | 355 | – 18 | |

| Belastingen van rechtsverkeer | 3.813 | 4.147 | 335 | |

| – wv Overdrachtsbelasting | 1.423 | 1.772 | 349 | |

| – wv Assurantiebelasting | 2.389 | 2.375 | – 14 | |

| Motorrijtuigenbelasting | 3.934 | 3.973 | 39 | |

| Belastingen op een milieugrondslag | 5.097 | 4.742 | – 355 | |

| – wv Afvalstoffenbelasting | 97 | 80 | – 17 | |

| – wv Energiebelasting | 4.636 | 4.205 | – 431 | |

| – wv Waterbelasting | 221 | 261 | 40 | |

| – wv Brandstoffenheffingen | 142 | 195 | 53 | |

| Verbruiksbelasting van alcoholvrije dranken en andere producten | 213 | 207 | – 6 | |

| Belasting op zware motorrijtuigen | 140 | 146 | 6 | |

| Verhuurderheffing | 1.334 | 1.346 | 12 | |

| Bankbelasting | 507 | 478 | – 30 | |

| 2. Belastingen op inkomen, winst en vermogen | 71.585 | 72.128 | 543 | |

| Inkomstenbelasting | 846 | – 2.566 | – 3.412 | |

| Loonbelasting | 51.547 | 53.383 | 1.835 | |

| Dividendbelasting | 2.643 | 3.115 | 473 | |

| Kansspelbelasting | 515 | 475 | – 40 | |

| Vennootschapsbelasting | 14.389 | 16.107 | 1.718 | |

| Successierechten | 1.644 | 1.614 | – 31 | |

| 3. Overige belastingontvangsten | 186 | 211 | 25 | |

| – wv Belasting- en premieontvangsten Caribisch Nederland | 103 | 128 | 25 | |

| 4. (=1+2+3) Totaal belastingen | 146.629 | 147.891 | 1.262 | |

| 5. Premies volksverzekeringen op EMU-basis | 37.176 | 40.779 | 3.603 | |

| 6. Premies werknemersverzekeringen (Op EMU-basis) | 53.891 | 53.603 | – 287 | |

| 7. (= 4+5+6) Totaal belastingen en premies op EMU-basis | 237.696 | 242.273 | 4.578 | |

| Ontwerpbegroting Miljoenennota 2015 | Realisatie FJR 2015 | Verschil | ||

|---|---|---|---|---|

| 1. Kostprijsverhogende belastingen | 74.408 | 74.897 | 489 | |

| Invoerrechten | 2.375 | 2.943 | 568 | |

| Omzetbelasting | 44.328 | 44.144 | – 183 | |

| Belasting op personenauto’s en motorrijwielen | 1.336 | 1.368 | 32 | |

| Accijnzen | 11.352 | 11.397 | 46 | |

| – wv Accijns van lichte olie | 3.953 | 4.099 | 145 | |

| – wv Accijns van minerale oliën, anders dan lichte olie | 3.825 | 3.754 | – 71 | |

| – wv Tabaksaccijns | 2.448 | 2.413 | – 35 | |

| – wv Alcoholaccijns | 326 | 324 | – 2 | |

| – wv Bieraccijns | 427 | 440 | 13 | |

| – wv Wijnaccijns | 372 | 367 | – 4 | |

| Belastingen van rechtsverkeer | 3.798 | 4.165 | 366 | |

| – wv Overdrachtsbelasting | 1.413 | 1.825 | 412 | |

| – wv Assurantiebelasting | 2.385 | 2.339 | – 46 | |

| Motorrijtuigenbelasting | 3.923 | 3.974 | 51 | |

| Belastingen op een milieugrondslag | 5.103 | 4.727 | – 376 | |

| – wv Afvalstoffenbelasting | 100 | 78 | – 22 | |

| – wv Energiebelasting | 4.618 | 4.184 | – 435 | |

| – wv Waterbelasting | 221 | 268 | 47 | |

| – wv Brandstoffenheffingen | 164 | 198 | 35 | |

| Verbruiksbelasting van alcoholvrije dranken en andere producten | 213 | 207 | – 6 | |

| Belasting op zware motorrijtuigen | 139 | 148 | 9 | |

| Verhuurderheffing | 1.333 | 1.345 | 12 | |

| Bankbelasting | 507 | 478 | – 30 | |

| 2. Belastingen op inkomen, winst en vermogen | 71.115 | 71.636 | 521 | |

| Inkomstenbelasting | 846 | – 2.566 | – 3.412 | |

| Loonbelasting | 51.079 | 52.898 | 1.819 | |

| Dividendbelasting | 2.643 | 3.115 | 473 | |

| Kansspelbelasting | 514 | 468 | – 46 | |

| Vennootschapsbelasting | 14.389 | 16.107 | 1.718 | |

| Successierechten | 1.644 | 1.614 | – 31 | |

| 3. Overige belastingontvangsten | 186 | 208 | 23 | |

| – wv Belasting- en premieontvangsten Caribisch Nederland | 103 | 128 | 25 | |

| 4. (=1+2+3) Totaal belastingen | 145.708 | 146.741 | 1.033 | |

| KTV Belastingen (aansluiting naar EMU-basis) | 921 | 1.150 | 229 | |

| 5. Premies volksverzekeringen op EMU-basis | 37.687 | 41.235 | 3.548 | |

| KTV Premies VVZ (aansluiting naar EMU-basis) | – 511 | – 456 | 54 | |

| 6. Premies werknemersverzekeringen (Op EMU-basis) | 53.891 | 53.603 | – 287 | |

| 7. (= 4+5+6+7) Totaal belastingen en premies op EMU-basis | 237.696 | 242.273 | 4.578 | |

Bijlage 5: Overzicht interventies financiële sector

Budgettair overzicht interventies kredietcrisis en Europa

Sinds het najaar van 2008 heeft het kabinet interventies gedaan om het financiële stelsel gezond te houden en bij te dragen aan het herstellen van de rust op de financiële markten. Vanaf 2010 heeft de overheid ook aan Europese faciliteiten bijgedragen, in het bijzonder door het verstrekken van garanties. Deze bijlage geeft middels een aantal tabellen een overzicht van de verschillende interventies.

Tabel 5.1 geeft de kasstromen en de garanties die met de interventies gepaard gaan en de vindplaatsen ervan in de begroting IX integraal weer. Daarnaast zijn de effecten van de maatregelen op achtereenvolgens: het EMU-saldo, de EMU-schuld en de staatsschuld per thema becijferd. De kolom «telling» geeft hierbij aan welke posten bij elkaar moeten worden opgeteld. Onderaan de tabel worden de totalen van alle maatregelen opgeteld.

| # | Stand: FJR 2015 | Telling | 2008–2013 | 2014 | 2015 | Bron |

|---|---|---|---|---|---|---|

| A. ABN AMRO, ASR en RFS | ||||||

| 1 | Aanschaf ABN AMRO Group – ASR Verzekeringen – RFS Holdings (incl. Z-share en residual N-share) | 27.955 | 0 | 0 | IX art.3 | |

| 2 | waarvan relevant voor het EMU saldo | 3.088 | CBS/Eurostat | |||

| 3 | IPO ABN AMRO Group N.V. | – 3.828 | IX art.3 | |||

| 4 | Overbruggingskrediet (voormalig) Fortis | 3.750 | – 200 | – 1.650 | IX art. 11 | |

| 5 | Renteontvangsten overbruggingskredieten (voormalig) Fortis | – 1.798 | – 98 | – 84 | IX art. 11 | |

| 6 | Dividend ABN Amro Group | – 650 | – 325 | – 625 | IX art.3 | |

| 7 | Dividend ASR Verzekeringen | – 159 | – 99 | – 139 | IX art.3 | |

| 8 | Dividend RFS Holdings | – 6 | 0 | 0 | IX art.3 | |

| 9 | Dividend financiële instellingen | 0 | 0 | 0 | IX art.3 | |

| 10 | Premieontvangsten capital relief instrument | – 193 | 0 | 0 | IX art.3 | |

| 11 | Premieontvangsten counter indemnity | – 104 | – 12 | 0 | IX art.3 | |

| Verleende garanties | ||||||

| 12 | Capital Relief Instrument ABN-AMRO (CRI) | 32.611 | IX art.3 | |||

| 13 | waarvan vervallen | – 32.611 | IX art.3 | |||

| 14 | Counter Indemnity ABN-AMRO | 950 | IX art.3 | |||

| 15 | waarvan vervallen | – 950 | IX art.3 | |||

| Totale uitgaven minus ontvangsten | 1, 3 t/m 11 | 28.795 | – 734 | – 6.326 | ||

| Effect op EMU saldo | 2, 5 t/m 10 | – 178 | 534 | 848 | ||

| Effect op EMU schuld | 1, 3 t/m 11 | 28.692 | – 734 | – 6.326 | ||

| Effect op staatsschuld | 1, 3 t/m 11 *1 | 28.692 | – 734 | – 6.326 | ||

| B. SNS Reaal | ||||||

| 16 | Kapitalisatie SNS Reaal Holding N.V. | 300 | 0 | IX art.3 | ||

| 17 | Kapitalisatie SNS Reaal Bank N.V. | 1.900 | IX art.3 | |||

| 18 | Aankoop SNS Bank N.V. | |||||

| 19 | waarvan vordering SRH Holding N.V. | 1.598 | IX art.3 | |||

| 20 | waarvan inbrenging overbruggingskrediet | 1.100 | IX art.3 | |||

| 21 | Overbruggingskrediet | 1.100 | 0 | – 1.100 | IX art.3 | |

| 22 | Kapitalisatie Propertize (vastgoedorganisatie) | 500 | 0 | 0 | IX art.3 | |

| 23 | Renteontvangsten overbruggingskrediet | – 7 | – 21 | – 12 | IX art.3 | |

| 24 | Dividend SNS Reaal N.V. | 0 | 0 | 0 | IX art.3 | |

| 25 | Premieontvangsten garantie Propertize | 0 | – 2 | – 9 | IX art.3 | |

| 26 | Resolutieheffing | 0 | – 1.005 | 0 | IX art.1 | |

| Verleende garanties | ||||||

| 27 | Garantieverlening Propertize | 4.166 | IX art.3 | |||

| 28 | waarvan vervallen | – 566 | – 977 | IX art.3 | ||

| Totale uitgaven minus ontvangsten | 23 en 25 | 3.793 | – 1.028 | – 21 | ||

| Effect op EMU saldo *2 | 23 en 25 | – 1.123 | 1.028 | 21 | ||

| Effect op EMU schuld *3 | 23, 25 en 28 | 7.848 | – 1.594 | – 998 | ||

| Effect op staatsschuld | 23 en 25 | 3.793 | – 1.028 | – 21 | ||

| C. Kapitaalverstrekkingsfaciliteit (€ 20 mld.) | ||||||

| 29 | Verstrekt kapitaal ING | 1.500 | – 1.500 | IX art.3 | ||

| 30 | Verstrekt kapitaal Aegon | 0 | 0 | IX art.3 | ||

| 31 | Verstrekt kapitaal SNS Reaal | 565 | 0 | IX art.3 | ||

| waarvan afgeboekt | – 565 | IX art.3 | ||||

| 32 | Couponrente ING | – 749 | – 90 | IX art.3 | ||

| 33 | Couponrente Aegon | – 177 | 0 | IX art.3 | ||

| 34 | Couponrente SNS Reaal | – 38 | 0 | IX art.3 | ||

| 35 | Repurchase fee ING | – 2.032 | – 660 | IX art.3 | ||

| 36 | Repurchase fee Aegon | – 910 | 0 | IX art.3 | ||

| 37 | Repurchase fee SNS Reaal | 0 | 0 | IX art.3 | ||

| Totale uitgaven minus ontvangsten | 29 t/m 37 | – 1.841 | – 2.250 | 0 | ||

| Effect op EMU saldo | 32 | 964 | 90 | 0 | ||

| Effect op EMU schuld | 29 t/m 37 | – 1.841 | – 2.250 | 0 | ||

| Effect op staatsschuld | 29 t/m 37 | – 1.841 | – 2.250 | 0 | ||

| D. Back-up faciliteit ING | ||||||

| 38 | Meerjarenverplichting aan ING | 2.722 | – 2.722 | IX art.3 | ||

| 39 | Alt-A portefeuille | 4.686 | – 4.686 | IX art.3 | ||

| 40 | relevant voor de EMU schuld | 2.722 | – 2.722 | CBS/Eurostat | ||

| 41 | Back-up faciliteit ING totaal: | 0 | – 1.455 | IX art.3 | ||

| a | waarvan funding fee (rente + aflossing) | 18.942 | 2.778 | IX art.3 | ||

| b | waarvan management fee | 204 | 0 | IX art.3 | ||

| c | waarvan portefeuille ontvangsten (rente + aflossing) | – 17.598 | – 4.231 | IX art.3 | ||

| d | waarvan garantiefee | – 448 | 0 | IX art.3 | ||

| e | waarvan additionele garantiefee | – 479 | 0 | IX art.3 | ||

| f | waarvan additionele fee | – 228 | – 1 | IX art.3 | ||

| g | waarvan verhandelbaarheidsfee | – 33 | – 1 | IX art.3 | ||

| h | waarvan eenmalige uitkering | – 379 | IX art.4 | |||

| i | waarvan incidentele uitgave | 19 | IX art.3 | |||

| Totale uitgaven minus ontvangsten | 41 | 0 | – 1.455 | 0 | ||

| Effect op EMU saldo | 41b, f eb g | 57 | 2 | 0 | ||

| Effect op EMU schuld | 40 | 2.722 | – 4.177 | 0 | ||

| Effect op staatsschuld | 41 | 0 | – 1.455 | 0 | ||

| E. Garantiefaciliteit bancaire leningen | ||||||

| 42 | Premieontvangsten garanties bancaire leningen | – 1.279 | – 100 | IX art.2 | ||

| 43 | Schade-uitkeringen | 0 | 0 | IX art.2 | ||

| 44 | Garanties bancaire leningen | 50.275 | IX art.2 | |||

| 45 | waarvan vervallen | – 40.382 | – 9.893 | IX art.2 | ||

| Totale uitgaven minus ontvangsten | 42 en 43 | – 1.279 | – 100 | 0 | ||

| Effect op EMU saldo | 42 en 43 | 1.279 | 100 | 0 | ||

| Effect op EMU schuld | 42 en 43 | – 1.279 | – 100 | 0 | ||

| Effect op staatsschuld | 42 en 43 | – 1.279 | – 100 | 0 | ||

| F. IJsland | ||||||

| 46 | Vordering op IJsland | 721 | – 562 | – 159 | IX art.2 | |

| 47 | Tussenrekening «recovery oude topping up» | 60 | 46 | 0 | IX art.2 | |

| 48 | Uitkeringen depositogarantiestelsel Icesave | 1.428 | 0 | 0 | IX art.2 | |

| 49 | Uitvoeringskosten IJslandse DGS door DNB | 7 | – 6 | 0 | IX art.2 | |

| 50 | Renteontvangsten lening IJsland | 0 | 0 | 0 | IX art.2 | |

| 51 | Aflossing hoofdsom lening IJsland | – 811 | – 617 | 0 | IX art.2 | |

| 52 | Schikking Ijsland | – 58 | IX art.2 | |||

| Totale uitgaven minus ontvangsten | 48 t/m 52 | 624 | – 623 | – 58 | ||

| Effect op EMU saldo | 49 | – 7 | 6 | 49 | ||

| Effect op EMU schuld | 48 t/m 52 | 624 | – 623 | – 58 | ||

| Effect op staatsschuld | 48 t/m 52 | 624 | – 623 | – 58 | ||

| Totaal maatregelen «kredietcrisis»: | ||||||

| Toerekenbare rentelasten | 7.301 | 784 | 636 | |||

| Effect op EMU saldo | – 5.009 | 1.760 | 918 | |||

| Effect op EMU schuld | 36.766 | – 9.478 | – 7.382 | |||

| Effect op staatsschuld | 29.989 | – 6.190 | – 6.405 |

-

1. De conversie van de op de MCN lening opgebouwde rente (103 miljoen) telt wel mee in de uitgaven van 2010 maar niet in de staatsschuld.

-

2. Het door Eurostat toegerekende effect van de herkapitalisatie van SNS Reaal Holding en SNS Bank van EUR 2.200 miljoen aan het EMU-saldo is EUR 1.130 miljoen.

-

3. Het effect van de kapitaalinjectie van EUR 500 miljoen en de garantie op de funding fee van EUR 4.166 miljoen van Propertize telt in totaal voor EUR 4.666 miljoen mee in de EMU-schuld van 2013.

| # | Stand per: FJR 2015 | Telling | 2008–2013 | 2014 | 2015 | Bron |

|---|---|---|---|---|---|---|

| G. Griekenland | ||||||

| 53 | Vordering op Griekenland | 3.198 | 0 | 0 | IX art.4 | |

| 54 | Rente lening Griekenland | – 212 | – 14 | – 13 | IX art.4 | |

| 55 | Rentevergoeding Griekenland (ANFA) | 26 | 13 | 0 | IX art.4 | |

| 56 | Teruggave winsten SMP | 126 | 112 | 0 | IX art.4 | |

| 57 | Verstrekt kapitaal EFSF | 2 | 0 | 0 | IX art.4 | |

| 58 | Verstrekt kapitaal ESM | 3.658 | 915 | 0 | IX art.4 | |

| 59 | Crisisgerelateerde winst DNB | – 905 | – 754 | – 552 | IX art.3 | |

| 60 | waarvan relevant voor het EMU saldo | 807 | 658 | 482 | IX art.3 | |

| Garanties | ||||||

| 61 | Garantieplafond Nederland EFSF | 49.640 | 0 | 0 | IX art.4 | |

| effect verstrekte garantie op EMU schuld: | 10.946 | 660 | – 592 | CBS/Eurostat | ||

| voor Ierland | 1.122 | 0 | 0 | CBS/Eurostat | ||

| voor Portugal | 1.598 | 77 | 0 | CBS/Eurostat | ||

| voor Griekenland | 8.226 | 583 | – 592 | CBS/Eurostat | ||

| 62 | Garantieverlening Nl-aandeel ESM | 35.445 | 0 | 0 | IX art.4 | |

| 63 | Garantieverlening DNB i.v.m. ophoging middelen IMF | 13.610 | 0 | 0 | IX art.4 | |

| 64 | Garantieverlening DNB i.v.m. winstafdracht | 5.700 | 0 | 0 | IX art.3 | |

| 65 | Garantieverlening NL-aandeel EU-begroting | 2.790 | – 12 | 39 | IX art.4 | |

| Totale uitgaven minus ontvangsten | 53 t/m 59 | 5.893 | 272 | – 565 | ||

| Effect op EMU saldo | 54 t/m 56 en 60 | 866 | 547 | 495 | ||

| Effect op EMU schuld | 53 t/m 59 en 61 | 16.839 | 932 | – 1.157 | ||

| Effect op staatsschuld | 53 t/m 59 | 5.893 | 272 | – 565 | ||

| Totaal maatregelen «Europa»: | ||||||

| Toerekenbare rentelasten (saldorelevant) | 351 | 138 | 108 | |||

| Effect op EMU saldo | 516 | 409 | 387 | |||

| Effect op EMU schuld | 16.840 | 932 | – 1.157 | |||

| Effect op staatsschuld | 5.893 | 272 | – 565 |

Balans interventies

In de onderstaande tabel zijn de bezittingen en schulden die vanwege de interventies (kredietcrisis en Europa) zijn ontstaan weergegeven. Balansonderdelen zijn hierbij opgenomen tegen historische aankoopprijs, conform de bepalingen van de RBV die van toepassing zijn op het onderliggende departementale jaarverslag IX. De bezittingen zijn grotendeels gefinancierd met staatsschuld (zichtbaar in tabel 5.1). Verder is er het cumulatief saldo van kosten en opbrengsten («het resultaat») dat een deel van de bezittingen financiert (vanuit tabel 5.3).

| Bezittingen | ultimo 2015 | Bron: | Schulden | ultimo 2015 | Begroting |

|---|---|---|---|---|---|

| ABN AMRO, ASR en RFS | |||||

| ABN AMRO (na IPO) | 16.681 | art. 3 | staatsschuld | 22.994 | tabel 1 |

| ASR | 3.650 | art. 3 | cumulatief resultaat | 2.873 | tabel 3 |

| RFS | 2.642 | art. 3 | vordering SNS Reaal Holding op Staat | 1.598 | art. 3 |

| Overbruggingskrediet ABN AMRO (voormalig Fortis) | 1.900 | art. 11 | cumulatieve rente | 9.318 | tabel 3 |

| SNS Reaal en Propertize | cumulatieve uitvoeringskosten | 58 | |||

| Kapitalisatie SNS Reaal Holding N.V. | 300 | art. 3 | |||

| Kapitalisatie SNS Reaal Bank N.V. | 1.900 | art. 3 | |||

| Overbruggingskrediet | 0 | art. 3 | |||

| Aankoop SNS Bank N.V. | 1.598 | art. 3 | |||

| Propertize | 500 | art. 3 | |||

| IJsland | |||||

| lening (incl rente) | 0 | art. 2 | |||

| Griekenland | |||||

| lening | 3.198 | art. 4 | |||

| EFSF | |||||

| deelneming | 2 | art. 4 | |||

| ESM | |||||

| deelneming | 4.573 | art. 4 | |||

| technische aansluiting | 103 | ||||

| Totaal: | 36.944 | Totaal: | 36.944 |

Overzicht toerekenbare kosten en opbrengsten

Tabel 5.3 geeft een overzicht van de kosten en opbrengsten van interventies. Het resultaat betreft het jaarlijkse saldo dat op kasbasis gerealiseerd wordt. Eventuele afwaarderingen van activa (tabel 5.2) worden eveneens in het resultaat meegenomen maar dan pas op het moment dat deze daadwerkelijk gerealiseerd zijn. Deze behandeling wijkt af van de systematiek van het EMU-saldo.

| bedragen in mln. euro | Cumulatief | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Kosten en opbrengsten | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| ABN AMRO, ASR en RFS | |||||||||

| Dividend ABN AMRO, ASR en RFS | 0 | 0 | 6 | 200 | 121 | 488 | 424 | 764 | 2.003 |

| Premieontvangsten counter indemnity ABN AMRO | 0 | 0 | 26 | 26 | 26 | 26 | 12 | 0 | 116 |

| Renteontvangsten overbruggingskrediet ABN AMRO | 502 | 705 | 167 | 169 | 152 | 103 | 98 | 84 | 1.980 |

| Premieontvangsten CRI ABN AMRO | 0 | 28 | 165 | 0 | 0 | 0 | 0 | 0 | 193 |

| IPO ABN AMRO Group N.V. | – 1.154 | – 1.154 | |||||||

| SNS Reaal | |||||||||

| Couponrente SNS Reaal | 0 | 38 | 0 | 0 | 0 | 0 | 0 | 0 | 38 |

| Repurchase fee SNS Reaal | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Afboeking core-tier-1 securities | – 565 | 0 | 0 | 0 | – 565 | ||||

| Dividend | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Renteontvangsten overbruggingskrediet | 7 | 21 | 12 | 40 | |||||

| Resolutieheffing | 0 | 1.005 | 0 | 1.005 | |||||

| Afboeking overbruggingskrediet | – 1.100 | – 1.100 | |||||||

| Premie ontvangsten garantie Propertize | 2 | 9 | 11 | ||||||

| Aegon | |||||||||

| Couponrente Aegon | 0 | 166 | 11 | 0 | 0 | 0 | 0 | 0 | 177 |

| Repurchase fee Aegon | 0 | 108 | 52 | 750 | 0 | 0 | 0 | 0 | 910 |

| ING | |||||||||

| Couponrente ING | 0 | 645 | 39 | 0 | 34 | 31 | 90 | 0 | 839 |

| Repurchase fee ING | 0 | 295 | 52 | 1.000 | 341 | 344 | 660 | 0 | 2.692 |

| Resultaat ING Back up faciliteit | 0 | 0 | 0 | 0 | – 1 | 1.455 | 0 | 1.454 | |

| Griekenland | |||||||||

| Rente en servicefee | 0 | 0 | 30 | 115 | 41 | 26 | 14 | 13 | 239 |

| Rentevergoeding Griekenland (ANFA) | 0 | 0 | 0 | 0 | – 13 | – 13 | – 13 | 0 | – 39 |

| Teruggave winsten SMP | 0 | 0 | 0 | 0 | 0 | – 126 | – 112 | 0 | – 238 |

| IJsland | |||||||||

| Topping up | – 106 | – 106 | |||||||

| Recovery topping up | 0 | 0 | 33 | 21 | 6 | 46 | 0 | 106 | |

| Aangegroeide rente | 74 | – 23 | 42 | 27 | 23 | 16 | – 159 | 0 | |

| Schikking IJsland | 58 | 58 | |||||||

| Europese instrumenten | |||||||||

| Crisisgerelateerde winst DNB | 0 | 0 | 0 | 0 | 0 | 905 | 754 | 552 | 2.211 |

| Overige | |||||||||

| Premieontvangsten garanties bancaire leningen | 0 | 116 | 407 | 361 | 230 | 165 | 100 | 0 | 1.379 |

| Uitvoeringskosten crisismaatregelen | – 9 | – 31 | – 3 | 2 | – 1 | – 12 | 5 | – 9 | – 58 |

| Toerekenbare rentelasten op staatsschuld | – 684 | – 2.062 | – 1.375 | – 1.223 | – 1.177 | – 1.131 | – 922 | – 744 | – 9.318 |

| Resultaat | – 191 | – 24 | – 446 | 1.475 | – 763 | 841 | 3.655 | – 1.674 | 2.873 |

Garantieoverzicht

In onderstaand overzicht staan de uitstaande garanties die in het kader van de kredietcrisis en Europa verstrekt zijn. Het cumulatief saldo geeft de stand van de uitstaande garanties per einde 2015 weer.

| Garanties «kredietcrisis en europa» | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | Som: | Bron: |

|---|---|---|---|---|---|---|---|---|---|---|

| A. ABN AMRO, ASR en RFS | ||||||||||

| Capital Relief Instrument ABN-AMRO (CRI) | 0 | 32.611 | 0 | 0 | 0 | 0 | 0 | 0 | 32.611 | IX art.3 |

| waarvan vervallen | 0 | 0 | – 32.611 | 0 | 0 | 0 | 0 | 0 | – 32.611 | IX art.3 |

| Counter Indemnity ABN-AMRO | 0 | 0 | 950 | 0 | 0 | 0 | 0 | 0 | 950 | IX art.3 |

| waarvan vervallen | – 950 | 0 | – 950 | IX art.3 | ||||||

| B. SNS Reaal | ||||||||||

| Garantieverlening Propertize | 0 | 0 | 0 | 0 | 0 | 4.166 | 0 | 0 | 4.166 | IX art.3 |

| waarvan vervallen | – 566 | – 977 | – 1.543 | IX art.3 | ||||||

| E. Garantiefaciliteit bancaire leningen | ||||||||||

| Garanties bancaire leningen | 2.740 | 47.535 | 0 | 0 | 0 | 0 | 0 | 0 | 50.275 | IX art.2 |

| waarvan vervallen | 0 | – 3.174 | – 8.103 | – 5.823 | – 15.933 | – 7.349 | – 9.893 | 0 | – 50.275 | IX art.2 |

| H. Europese instrumenten | ||||||||||

| Garantieplafond Nederland EFSF | 0 | 0 | 25.872 | 71.910 | 0 | – 48.142 | 0 | 0 | 49.640 | IX art.4 |

| effect verstrekte garantie op EMU schuld: |

|

|

| 993 | 7.601 | 2.352 | 660 | – 592 | 11.014 | CBS/Eurostat |

| voor Ierland |

|

|

| 495 | 279 | 348 | 0 | 0 | 1.122 | CBS/Eurostat |

| voor Portugal |

|

|

| 498 | 695 | 405 | 77 | 0 | 1.675 | CBS/Eurostat |

| voor Griekenland |

|

|

| 0 | 6.627 | 1.599 | 583 | – 592 | 8.217 | CBS/Eurostat |

| Garantieverlening Nl-aandeel ESM | 0 | 0 | 0 | 0 | 35.445 | 0 | 0 | 0 | 35.445 | IX art.4 |

| Garantieverlening DNB i.v.m. ophoging middelen IMF | 0 | 0 | 0 | 13.610 | 0 | 0 | 0 | 0 | 13.610 | IX art.4 |

| Garantieverlening DNB i.v.m. winstafdracht | 0 | 0 | 0 | 0 | 0 | 5.700 | 0 | 0 | 5.700 | IX art.3 |

| Garantieverlening NL-aandeel EU-begroting | 0 | 0 | 2.946 | – 120 | 6 | – 42 | – 12 | 39 | 2.817 | IX art.4 |

| Totaal | 2.740 | 76.972 | – 10.946 | 79.577 | 19.518 | – 45.667 | – 11.421 | – 938 | 109.835 |

Bijlage 6: Overzicht risicoregelingen van het Rijk 2015

Tabellen 6.1, 6.2 en 6.3 geven een totaaloverzicht van directe en indirecte risicoregelingen van het Rijk. Voor details over onderstaande garantieregelingen en achterborgstellingen wordt verwezen naar begrotingen en jaarverslagen van de betreffende vakdepartementen. In de tabellen is aangegeven op welke begroting en op welk begrotingsartikel de verschillende risicoregelingen zijn opgenomen.

Garanties

Een garantie wordt omschreven als een voorwaardelijke, financiële verplichting van het Rijk aan een derde buiten het Rijk, die pas tot uitbetaling komt als zich bij de wederpartij een bepaalde omstandigheid (realisatie van een risico) voordoet. Garantieregelingen worden als verplichting opgenomen in de begroting van het betreffende vakdepartement.

Tabel 6.1 bevat de garantieregelingen van het Rijk. Alle regelingen met een uitstaand risico, een risicoplafond of mutaties groter dan 100 miljoen euro zijn uitgesplitst weergegeven. Alle andere regelingen zijn samengevat in de post «overig». Het overzicht bevat alle garanties met de stand ultimo 2015. Ontwikkelingen daarna zijn niet in het overzicht opgenomen omdat die buiten de reikwijdte van het jaarverslag 2015 vallen. Deze worden meegenomen in het garantieoverzicht bij de Miljoenennota 2017.

In het overzicht worden achtereenvolgens de begroting, het begrotingsartikel en de omschrijving van de garantie weergegeven. Daarachter staat voor de jaren 2014 en 2015 het bedrag dat daadwerkelijk als risico is verleend dan wel door de Tweede Kamer is geautoriseerd, genaamd de «uitstaande garanties». Onder de uitstaande garanties vallen ook de garanties die in eerdere jaren zijn verstrekt. In 2015 zijn er garanties verleend, maar zijn er ook garanties komen te vervallen. Dit is terug te lezen in de kolommen «verleende garanties» en «vervallen garanties».

Een garantieregeling van het Rijk kent vrijwel altijd een maximum, het zogenoemde plafond. Dit plafond kan een jaarlijks plafond zijn (per jaar mag een maximaal bedrag aan garanties worden verleend) of een totaalplafond (er mogen nooit meer garanties verleend worden dan het plafond). In tabel 6.1 is onderscheid gemaakt tussen beide soorten plafonds. Bij regelingen waar geen plafond is afgesproken, is het totaalplafond gelijk gesteld aan de uitstaande garanties. Bij internationale organisaties is gekozen het garantieplafond gelijk te stellen aan de uitstaande garanties. Hiervan is sprake bij de Europese garanties (EFSF, EFSM en ESM) en de garanties van een aantal internationale financiële instellingen.

| b | a | Omschrijving | Uitstaande garanties 2014 | Verleende garantie 2015 | vervallen garanties 2015 | Uitstaande garanties 2015 | Garantie plafond 2015 | Totaal plafond |

|---|---|---|---|---|---|---|---|---|

| VIII | 7 | Bouwleningen academische ziekenhuizen | 239,7 | 37,7 | 202,0 | 202,0 | ||

| VIII | 14 | Achterborgovereenkomst NRF | 247,9 | 51,0 | 20,2 | 278,7 | 380,0 | |

| VIII | 14 | Indemniteitsregeling | 351,0 | 381,0 | 455,0 | 277,0 | 300,0 | |

| IXB | 2 | WAKO (kernongevallen) | 14.023,0 | 4.254,1 | 9.768,9 | 9.768,9 | ||

| IXB | 3 | DNB winstafdracht | 5.700,0 | 5.700,0 | 5.700,0 | |||

| IXB | 3 | Garantie en vrijwaring inzake verkoop en financiering van staatsdeelnemingen | 952,8 | 952,8 | 952,8 | |||

| IXB | 3 | Garantie Propertize/SNS | 3.600,0 | 976,9 | 2.623,1 | 2.623,1 | ||

| IXB | 4 | AIIB | 757,8 | 757,8 | 757,8 | |||

| IXB | 4 | DNB – deelneming in kapitaal IMF | 47.503,6 | 2.258,3 | 49.761,9 | 49.761,9 | ||

| IXB | 4 | EBRD | 589,1 | 589,1 | 589,1 | |||

| IXB | 4 | EFSF | 49.640,4 | 49.640,4 | 49.640,4 | |||

| IXB | 4 | EFSM | 2.778,0 | 39,0 | 2.817,0 | 2.817,0 | ||

| IXB | 4 | EIB | 9.895,5 | 9.895,5 | 9.895,5 | |||

| IXB | 4 | EIB – kredietverlening in ACP en OCT | 174,0 | 3,9 | 170,1 | 174,0 | ||

| IXB | 4 | ESM | 35.445,4 | 35.445,4 | 35.445,4 | |||

| IXB | 4 | Kredieten EU-betalingsbalanssteun | 2.315,0 | 32,5 | 2.347,5 | 2.347,5 | ||

| IXB | 4 | Wereldbank | 3.888,1 | 447,9 | 4.336,0 | 4.336,0 | ||

| IXB | 5 | Exportkredietverzekering | 13.373,7 | 9.517,3 | 7.162,4 | 15.728,6 | 10.000,0 | |

| IXB | 5 | MIGA – herverzekeren | 150,0 | |||||

| IXB | 5 | Regeling Investeringen | 175,0 | 10,2 | 164,8 | 453,8 | ||

| XIII | 13 | BMKB | 1.911,4 | 446,1 | 601,3 | 1.756,3 | 706,3 | |

| XIII | 13 | GO | 644,3 | 118,9 | 97,8 | 665,5 | 400,0 | |

| XIII | 13 | Groeifinancieringsfaciliteit | 95,0 | 28,7 | 16,0 | 107,7 | 85,0 | |

| XIII | 13 | MKB-financiering | 0 | 0 | 400,0 | |||

| XIII | 13 | Scheepsnieuwbouw garantieregeling | 10,9 | 42,0 | 10,9 | 42,0 | 400,0 | |

| XIII | 16 | Garantie voor investeringen & werkkapitaal landbouwondernemingen | 343,6 | 28,4 | 49,8 | 322,2 | 120,0 | |

| XIII | 18 | Garantie voor natuurgebieden en landschappen | 415,1 | 15,5 | 399,7 | 399,7 | ||

| XVII | 2,3 | Instellingen voor de gezondheidszorg | 482,8 | 56,8 | 425,9 | 425,9 | ||

| XVII | 3 | Voorzieningen tbv instellingen gehandicapten | 123,4 | 19,2 | 104,2 | 104,2 | ||

| XVII | 41 | Garantie DGGF | 2,6 | 14,0 | 16,6 | |||

| XVII | 41 | Garantie FOM | 85,8 | 7,4 | 78,4 | 147,7 | ||

| XVII | 45 | Garanties IS-NIO | 223,6 | 39,3 | 184,4 | 184,4 | ||

| XVII | 45 | Garanties IS-Raad van Europa | 176,7 | 176,7 | 176,7 | |||

| XVII | 45 | Garanties Regionale Ontwikkelingsbanken | 2.014,1 | 282,6 | 2.296,7 | 2.296,7 | ||

| Overig | 227,6 | 45,1 | 86,4 | 186,3 | ||||

| Totaal | 197.649,2 | 198.219,4 | ||||||

| Totaal als percentage bbp | 29,8 | 29,2 |

Tabel 6.2 bevat de uitgaven en ontvangsten behorende bij de door het Rijk verstrekte garanties in 2014 en 2015. Alleen garanties waarbij de daadwerkelijke uitgaven en ontvangsten groter zijn dan 50 duizend euro worden weergegeven. De in de tabel getoonde uitgaven betreffen de schade-uitkeringen op afgegeven garanties. De in de tabel getoonde ontvangsten betreffen zowel ontvangen premies, provisies en dergelijke als op derden verhaalde (schade-)uitkeringen.

| b | a | omschrijving | Uitgaven 2014 | Ontvangsten 2014 | Uitgaven 2015 | Ontvangsten 2015 |

|---|---|---|---|---|---|---|

| VI | 34 | Garantiestelling Faillissementscuratoren dienst JUSTIS | 1,3 | 1,7 | ||

| IXB | 1 | Garantie procesrisico’s | 0,4 | 0,2 | ||

| IXB | 2 | Terrorismeschades (NHT) | 1,3 | 1,1 | ||

| IXB | 2 | WAKO (kernongevallen) | 1,1 | |||

| IXB | 3 | Garantie Propertize/SNS | 20,6 | 11,5 | ||

| IXB | 3 | Financiering Tennet | 4,8 | 4,8 | ||

| IXB | 3 | Financiering NS | 0,9 | 0,9 | ||

| IXB | 3 | Deelneming ABN AMRO | 12,5 | |||

| IXB | 5 | Exportkredietverzekering | 43,4 | 205,9 | 95,7 | 221,9 |

| IXB | 5 | Regeling Investeringen | 0,8 | 0,8 | ||

| XIII | 13 | BMKB | 97,8 | 30,4 | 65,3 | 32,2 |

| XIII | 13 | GO | 17,9 | 9,4 | 10,6 | 9,4 |

| XIII | 13 | Groeifinancieringsfaciliteit | 2,2 | 2,4 | 3,5 | 3,0 |

| XIII | 14 | Aardwarmte | 2,2 | 0,9 | ||

| XIII | 14 | ETS compensatie | 3,5 | |||

| XIII | 16 | Garantie voor investeringen & werkkapitaal landbouwondernemingen | 23,7 | 2,0 | 28,3 | 1,7 |

| XIII | 16 | Regeling nieuwe agrarische schadeverzekering | 0,4 | |||

| XV | 2 | Startende ondernemers | 0,2 | |||

| XVI | 3 | Voorzieningen tbv instellingen gehandicapten | 2,6 | |||

| XVII | 41 | Garantie DGGF | 81,8 | 92,0 | 1,9 | |

| XVII | 41 | Garantie FOM | 0,1 | 3,5 | 0,3 | |

| XVII | 41 | DRIVE | 12,5 | |||

| XVII | 45 | Garanties IS-NIO | 0,7 | 4,7 | 0,2 | |

| Totaal | 273,1 | 299,2 | 316,5 | 290,4 |

Achterborgstellingen

Naast het risico uit garantieregelingen loopt het Rijk ook indirect risico’s door achterborgstellingen. In die gevallen wordt de daadwerkelijke garantieverplichting niet afgegeven door het Rijk maar door een daarvoor aangewezen tussenpersoon, bijvoorbeeld een stichting. Het Rijk wordt pas aangesproken zodra de tussenpersoon niet aan haar verplichtingen kan voldoen. In de begroting van het betreffende vakdepartement worden achterborgstellingen niet als verplichting opgenomen (zolang er geen schade ontstaat of is ontstaan). De achterborgstellingen zijn opgenomen in tabel 6.3.

Het risico uit de achterborgstellingen (in tabel 6.3) is niet één op één te vergelijken met het risico uit de garantieregelingen (in tabel 6.1). Bij achterborgstellingen worden de risico’s soms gedeeld met gemeenten. Zo worden de verplichtingen die het Waarborgfonds Eigen Woningen (WEW) voor 1 januari 2011 is aangegaan voor 50 procent gedekt door gemeenten en voor 50 procent door het Rijk. Verplichtingen aangegaan na deze datum worden volledig door het Rijk gedekt. Bij het Waarborgfonds Sociale Woningbouw (WSW) wordt de gehele positie met gemeenten gedeeld.

Per achterborgstelling gelden verschillende regelingen om eventuele schade te dekken. Bij het WSW verleent eerst het Centraal Fonds Volkshuisvesting (CFV) sanering- en projectsteun. Hierna moet het WSW zijn bufferkapitaal aanspreken. Indien deze stappen ontoereikend zijn, worden de obligo’s van de deelnemende woningcorporaties aangesproken. Een obligo is een voorwaardelijke verplichting van de deelnemer om aan het fonds een bepaald bedrag over te maken. Pas daarna wordt een beroep gedaan op de achterborg van de rijksoverheid. Zo heeft de sanering van Vestia niet geleid tot een aanspraak op de achterborgstelling. De Stichting Waarborgfonds Zorg (WFZ) kent een soortgelijke regeling. Ook hier wordt eerst het bufferkapitaal aangesproken om schade te dekken. Daarna moeten de zorginstellingen met een door het WFZ geborgde lening een percentage (maximaal 3 procent van de uitstaande garanties van de deelnemende zorginstelling) van het leningenbedrag afdragen (obligo). Mocht dit onvoldoende zijn om de verplichtingen van het WFZ na te komen, dan kan het WFZ een beroep doen op de rijksoverheid. Bij het WEW geldt geen obligoverplichting. Hier dienen huizen als onderpand, waardoor de schade zich beperkt tot eventuele restschulden na gedwongen verkoop. Het WEW teert bij verlies direct in op het bufferkapitaal.

| b | a | omschrijving | Geborgd vermogen 2014 | Geborgd vermogen 2015 | Bufferkapitaal 2015 | Obligo |

|---|---|---|---|---|---|---|

| XVI | 42,0 | Stichting Waarborgfonds Zorg (WFZ) | 8.571 | 8.330 | 260 | 257 |

| XVIII | 1,0 | Waarborgfonds Sociale Woningbouw (WSW) | 85.100 | 83.800 | 500 | 3200 |

| XVIII | 1,0 | Waarborgfonds Eigen Woningen (WEW) | 175.561 | 187.000 | 900 | n.v.t. |

| Totaal Achterborgstellingen | 269.232 | 279.130 |

Bijlage 7: beleidsmatige mutaties na Najaarsnota

In deze bijlage is een overzicht opgenomen van de beleidsmatige mutaties na Najaarsnota. Hierbij is een ondergrens gehanteerd van 2 miljoen euro. Waar de mutaties per brief aan de Tweede Kamer zijn voorgelegd, is de verwijzing naar het betreffende Kamerstuknummer opgenomen.

In 2015 heeft de Minister van Financiën er (wederom) op toegezien dat Ministers de Tweede Kamer tijdig informeren over beleidsmatige uitgaven- en verplichtingenmutaties die zich na de Najaarsnota hebben voorgedaan. Dit heeft erin geresulteerd dat ook dit jaar de meeste beleidsmatige mutaties tijdig aan de Kamer gemeld zijn.

In onderstaande tabellen zijn alle beleidsmatige mutaties na Najaarsnota weergegeven. Het betreft zowel uitgavenmutaties (U) als verplichtingenmutaties (V). In de laatste kolom is tevens aangegeven of er op het betreffende artikel een overschrijding heeft plaatsgevonden.

| Begrotingshoofdstuk | Art. nr | Omschrijving | Bedrag (mln. €) | Kamerstuk | U | V | Overschrijding |

|---|---|---|---|---|---|---|---|

| 4 KR | 2 | Lopende inschrijving Curaçao | 18 | x | x | ja | |

| 6 VenJ | 33 | Slotwet | 3,1 | x | ja | ||

| 6 VenJ | 33 | Slotwet | 11,1 | x | ja | ||

| 6 VenJ | 34 | Slotwet | 3,1 | x | nee | ||

| 6 VenJ | 34 | Slotwet | 7,0 | x | nee | ||

| 9B FIN | 5 | Storting begrotingsreserve EKV | 21,5 | x | nee | ||

| 7 BZK | 62 | Verplichtingen | 35,1 | x | ja | ||

| 7 BZK | 66 | Verplichtingen | 29,6 | x | ja | ||

| 7 BZK | 66 | Realisatie | 4,9 | x | ja | ||

| 12 IenM | 20 | Sanering verkeerslawaai | 5,9 | x | ja | ||

| 12 IenM | 25 | BDU beter benutten | 24,0 | x | nee | ||

| 12 IenM | 25 | BDU Bleizo | 5,2 | x | nee | ||

| 13 EZ | 12 | Topsectoren | 4,9 | x | nee | ||

| 13 EZ | 14 | Een doelmatige en duurzame energievoorziening | 12,5 | x | nee | ||

| 13 EZ | 16 | DGF | 5,6 | x | ja | ||

| 13 EZ | 12 | TKI | 8,7 | x | nee | ||

| 16 VWS | 2 | Verplichtingenmutatie ivm projectsubsidie KNMP | 11,0 | x | ja | ||

| 16 VWS | 4 | Verplichtingenmutatie ivm subsidie opleiding PA/ANP | 11,0 | x | ja | ||

| 16 VWS | 4 | Verplichtingenmutatie opleidingen, beroepenstructuur en arbeidsmarkt | 2,5 | x | ja | ||

| 16 VWS | 4 | Correctie verplichtingen ivm jaar van transparantie | 2,9 | x | ja | ||

| 16 VWS | 4 | Verplichtingenmutatie ivm programmering ZONMW | 5,2 | x | ja | ||

| 16 VWS | 4 | Verplichtingenmutatie ivm werkplan en begroting 2016 ZINL | 48,7 | x | ja | ||

| 16 VWS | 4 | Verplichtingenmutatie ivm werkplan en begroting 2016 NZA | 53,5 | x | ja | ||

| 16 VWS | 4 | Verplichtingenmutatie ivm begroting 2016 CAK | 69,9 | x | ja | ||

| 16 VWS | 7 | Verplichtingenmutatie ivm uitkeringen door SVB | 258,2 | x | ja | ||

| 16 VWS | 7 | Verplichtingenmutatie ivm uitvoeringskosten door SVB | 11,0 | x | ja | ||

| 55 IF | 12 | Brug bij Ewijk | 8,0 | x | ja | ||

| 64 BF | 1 | Wisselkoers H64 SW | 4,1 | x | x | ja |

Lopende inschrijving Curaçao

Nederland is conform de Rijkswet financieel toezicht verplicht om in te schrijven op leningen van Curacao en Sint Maarten wanneer daar een positief oordeel van het College Financieel Toezicht aan ten grondslag ligt. Eind 2015 is een lening aan Curacao toegewezen. Het betreft een lening ter waarde van 17.997 mln. euro. Deze inschrijving is in een seprate brief aan de Kamers gemeld.

Slotwet artikel 33 uitgaven- en verplichtingenmutatie

De voorgenomen overgang van parketsecretarissen van het OM naar de Nationale Politie heeft nog niet plaatsgevonden.

Slotwet artikel 34 uitgavenmutatie

Er is een extra bijdrage van ruim 3 mln. euro verstrekt aan Reclassering Nederland, Stichting Verslavingsreclassering GGZ en het Leger des Heils tbv extra reclasseringswerkzaamheden. Hiervoor hebben de reclasseringsorganisaties extra werkzaamheden verricht op het terrein van toezicht, adviezen en taakstraffen. Daarnaast heeft de reclassering deelgenomen aan de zogenaamde ZSM-tafels.

Slotwet artikel 34 verplichtingenmutatie

VenJ heeft een meerjarige subsidie verstrekt aan Slachtofferhulp Nederland (SHN) voor het programma «Reiken en Raken».

Storting begrotingsreserve EKV

In de begroting 2015 is aan uw Kamer gemeld dat er een begrotingsreserve wordt opgericht voor de Exportkredietverzekering (EKV). Dit is in lijn met het aangescherpte garantiekader. In de reserve worden onder andere de hoger dan geraamde premies gereserveerd voor toekomstige schade-uitgaven. Zoals eerder aan uw Kamer is gemeld (Kamerbrief: 34 300 VI nr. 82) wordt volgens de gebruikelijke systematiek de realisatie van de EKV pas aan het eind van het jaar gestort in de begrotingsreserve. In 2015 is er 21,5 mln. euro gestort in de begrotingsreserve van EKV.

Verplichtingen artikel 62

De overschrijding op de verplichtingen bij de AIVD houden verband met de transitie van krimp naar intensiveringen in 2015. Deze ontwikkeling heeft zich in 2015 sterk gemanifesteerd in de materiële uitgaven en verplichtingen ten behoeve van ICT gerelateerde activiteiten.

Verplichtingen artikel 66

Eind 2015 is de opdracht aan het baten-lastenagenschap Logius voor de uitvoering van Mijnoverheid en exploitatie en beheer DigiD in 2016 verstrekt en is de verplichting vastgelegd.

Realisatie

Eind 2015 is de opdracht aan het baten-lastenagentschap Rijksdienst voor Identiteitsgegevens voor de uitvoering van de Basisadministratie Persoonsgegevens en Reisdocumenten verstrekt en is de verplichting vastgelegd.

Sanering verkeerslawaai

Naar aanleiding van een besluit van de Staatssecretaris van IenM wordt een additioneel project toegekend in het kader van de subsidieregeling sanering wegverkeerslawaai. Een aantal lopende projecten is goedkoper uitgevallen dan geraamd, waardoor ruimte is ontstaan voor een aanvullend project. Wel is hiertoe een ophoging van 5,9 mln. euro van het verplichtingenbudget in 2015 van de subsidieregeling noodzakelijk. Dit past binnen het totaal van de meerjarig gereserveerde middelen van het subsidieprogramma.

BDU Beter benutten

De middelen voor de drie opgeheven plusregio’s Stadsregio Amsterdam, Stadsgewest Haaglanden en Stadsregio Rotterdam worden uitgekeerd aan de Metropoolregio Rotterdam Den Haag en de Stadsregio Amsterdam. Deze middelen worden conform de huidige systematiek toegekend als brede doeluitkering door IenM. De beschikking voor het jaar 2016 wordt eind 2015 afgegeven aan de decentrale overheden. Bij het opstellen van de Tweede suppletoire begroting (Kamerstuk 34 350 XII, nrs. 1 en 2) was nog niet in alle gevallen bekend welke afspraken met welk kaseffect in 2016 moeten worden vastgelegd. Ten opzichte van de Tweede suppletoire begroting gaat het om het vastleggen van 24,1 mln. euro voor het programma Beter Benutten.

BDU Bleizo

De middelen voor de drie opgeheven plusregio’s Stadsregio Amsterdam, Stadsgewest Haaglanden en Stadsregio Rotterdam worden uitgekeerd aan de Metropoolregio Rotterdam Den Haag en de Stadsregio Amsterdam. Deze middelen worden conform de huidige systematiek toegekend als brede doeluitkering door IenM. De beschikking voor het jaar 2016 wordt eind 2015 afgegeven aan de decentrale overheden. Bij het opstellen van de Tweede suppletoire begroting (Kamerstuk 34 350 XII, nrs. 1 en 2) was nog niet in alle gevallen bekend welke afspraken met welk kaseffect in 2016 moeten worden vastgelegd. Ten opzichte van de Tweede suppletoire begroting gaat het om het vastleggen van 5,2 mln. euro voor het project Bleizo.

Topsectoren

Dit betreft de betaling van de aangegane verplichting in het kader van het oude FES-project BE-Basic (gelieerd aan de topsector chemie).

Een doelmatige en duurzame energievoorziening

Deze mutatie bestaat uit drie componenten:

-

• Aan het Openbaar Lichaam Saba is in 2015 een bijzondere uitkering verstrekt van 5 mln. euro ten behoeve van de aanleg van een zonnepark. Het zonnepark heeft tot doel om de elektriciteitsvoorziening op Saba duurzamer en betaalbaar te maken.

-

• Er zijn extra kosten gemaakt door de gemeenten en provincie als gevolg van de aardbevingproblematiek.

-

• Aan het ECN is voor 2016 een financieel arrangement toegezegd van 2,5 mln. euro zodat geen cruciale kennis bij ECN verloren gaat. De bevoorschotting hiervan heeft in 2015 plaatsgevonden. De Tweede Kamer is hierover op 4 december 2015 met een aparte brief geïnformeerd.

DGF

De bijdrage aan het DGF valt totaal 5,6 mln. euro hoger uit dan bij de Najaarsnota 2015 is geraamd. Het betreft de verplichtingen en uitgaven van 1,2 mln. euro op het instrument Crisisorganisatie DGF en 4,4 mln. euro op Monitoring DGF.

TKI

De verwachting was dat in 2015 voor de TKI-toeslagregeling 12 mln. euro meer verplichtingen zouden worden aangevraagd dan in de Najaarsnota is geraamd. Op basis van de definitieve realisatiecijfers is dat 8,7 mln. euro geworden.

Verplichtingenmutatie ivm projectsubsidie KNMP

Voor het vastleggen van de projectsubsidie in 2015 voor de Koninklijke Nederlandse Maatschappij ter bevordering der Pharmacie (KNMP) is op artikelonderdeel Toeganklijkheid en betaalbaarheid van de zorg 11,0 mln. euro aan verplichtingenbudget verhoogd. Dit budget komt ten laste van het verplichtingenbudget in de periode 2016 t/m 2019.

Verplichtingenmutatie ivm subsidie opleiding PA/ANP

Het verplichtingenbudget op artikelonderdeel Opleidingen, beroepenstructuur en arbeidsmarkt wordt met 11 mln. euro verhoogd. De mutatie is nodig om subsidie aan te kunnen gaan op grond van de subsidieregeling opleiding tot PA/ANP 2015–2018. De mutatie komt ten laste van het verplichtingenbudget 2018.

Verplichtingenmutatie opleidingen, beroepenstructuur en arbeidsmarkt

Het verplichtingenbudget op artikelonderdeel Opleidingen, beroepenstructuur en arbeidsmarkt is met 2,5 mln. euro opgehoogd. De mutatie komt ten laste van het verplichtingenbudget 2018. De mutatie hangt samen met het vastleggen van verplichtingen in 2015 die in 2016 en latere jaren tot betaling leiden.

Correctie verplichtingen ivm jaar van transparantie

Het verplichtingenbudget op het artikelonderdeel Kwaliteit, transparantie en kennisontwikkeling is met 2,9 mln. euro verhoogd. De mutatie komt ten laste van het verplichtingenbudget 2016. De mutatie hangt samen met het corrigeren van een eerdere mutatie waarbij alleen kasmiddelen hadden moeten vrijvallen, maar waarbij abusievelijk ook verplichtingenruimte is meegenomen.

Verplichtingenmutatie ivm programmering ZONMW

Voor het vastleggen van de meerjarige programmering in 2015 van ZonMw is het verplichtingenbudget met 5,2 mln. euro verhoogd op artikelonderdeel Kwaliteit, transparantie en kennisontwikkeling. Dit budget komt ten laste van het verplichtingenbudget 2016. Het tekort is ontstaan door de toezegging van het meerjarige programma Kennis- en innovatieagenda sport 2016–2020.

Verplichtingenmutatie ivm werkplan en begroting 2016 ZINL

Het verplichtingenbudget op artikelonderdeel Inrichten uitvoeringsactiviteiten is verhoogd met 48,7 mln. euro. De mutatie komt ten laste van het verplichtingenbudget 2016. De mutatie was nodig om de goedkeuring van het werkplan en de begroting 2016 van de ZINL vast te leggen.

Verplichtingenmutatie ivm werkplan en begroting 2016 NZA

Het verplichtingenbudget op artikelonderdeel Inrichten uitvoeringsactiviteiten is verhoogd met 48,7 mln. euro. De mutatie komt ten laste van het verplichtingenbudget 2016. De mutatie was nodig om de goedkeuring van het werkplan en de begroting 2016 van de ZINL vast te leggen.

Verplichtingenmutatie ivm begroting 2016 CAK

Het verplichtingenbudget op artikelonderdeel Inrichten uitvoeringsactiviteiten is met 69,9 mln. euro opgehoogd. De mutatie komt ten laste van het verplichtingenbudget 2016. De mutatie hangt samen met de wettelijke verplichting om de begroting van het CAK voor het jaar 2016 uiterlijk 1-12-2015 goed te keuren.

Verplichtingenmutatie ivm uitkeringen door SVB

Op artikelonderdeel Pensioenen en uitkeringen voor verzets-deelnemers en oorlogsgetroffenen WO II wordt het verplichtingenbudget met 258,2 mln. euro opgehoogd om de verplichting aan de Sociale Verzekeringsbank voor de uitkeringen te kunnen vastleggen. De mutatie komt ten laste van het verplichtingenbudget 2016.

Verplichtingenmutatie ivm uitvoeringskosten door SVB