VS

De VS kenden in 2015 een economische groei van 2,4 procent en met 5 procent in december de laagste werkloosheid sinds april 2008. Vanwege deze gunstige economische indicatoren voor de korte termijn heeft de Federal Reserve Bank (FED) in december de rente met 0,25 procent verhoogd en gezinspeeld op verdere renteverhogingen. De inflatie in de VS was in 2015 0,7 procent en bleef daarmee onder de doelstelling van 2 procent. De kerninflatie (inflatie gecorrigeerd voor energie en voedselprijzen) bedroeg echter 2,1 procent. De FED houdt bij het vaststellen van de rente met name rekening met de werkloosheid en de inflatie.

Door de verhoging van de rente steeg de waarde van de dollar. Dit vormt mogelijk een rem op verdere economische groei in de VS. Een sterkere dollar ten opzichte van munten van opkomende markten kan een risico vormen in landen waar de afgelopen jaren veel investeringen zijn gefinancierd in dollars, waardoor de waarde van de schulden in de lokale munt dus toeneemt.

China

China is bezig om te schakelen naar een duurzamer groeimodel, dat meer wordt gedreven door consumptie en minder steunt op export-, krediet- en investeringsgroei. De sterke ontwikkeling in de consumptiegedreven dienstensector laat zien dat China hier redelijk in slaagt. Deze omschakeling gaat gepaard met een lager maar nog steeds aanzienlijk groeitempo van 6,9 procent. Tegelijkertijd blijven de aanhoudend hoge kredietgroei en de stijgende schuldenlasten van de Chinese overheid (vooral via lagere overheden en staatsbanken en -bedrijven) een aandachtspunt. Dit zorgde in het verleden voor veel niet-rendabele investeringen, met overcapaciteit als een direct gevolg en heeft ervoor gezorgd dat de bbp-groei te weinig samen gaat met efficiencywinsten.

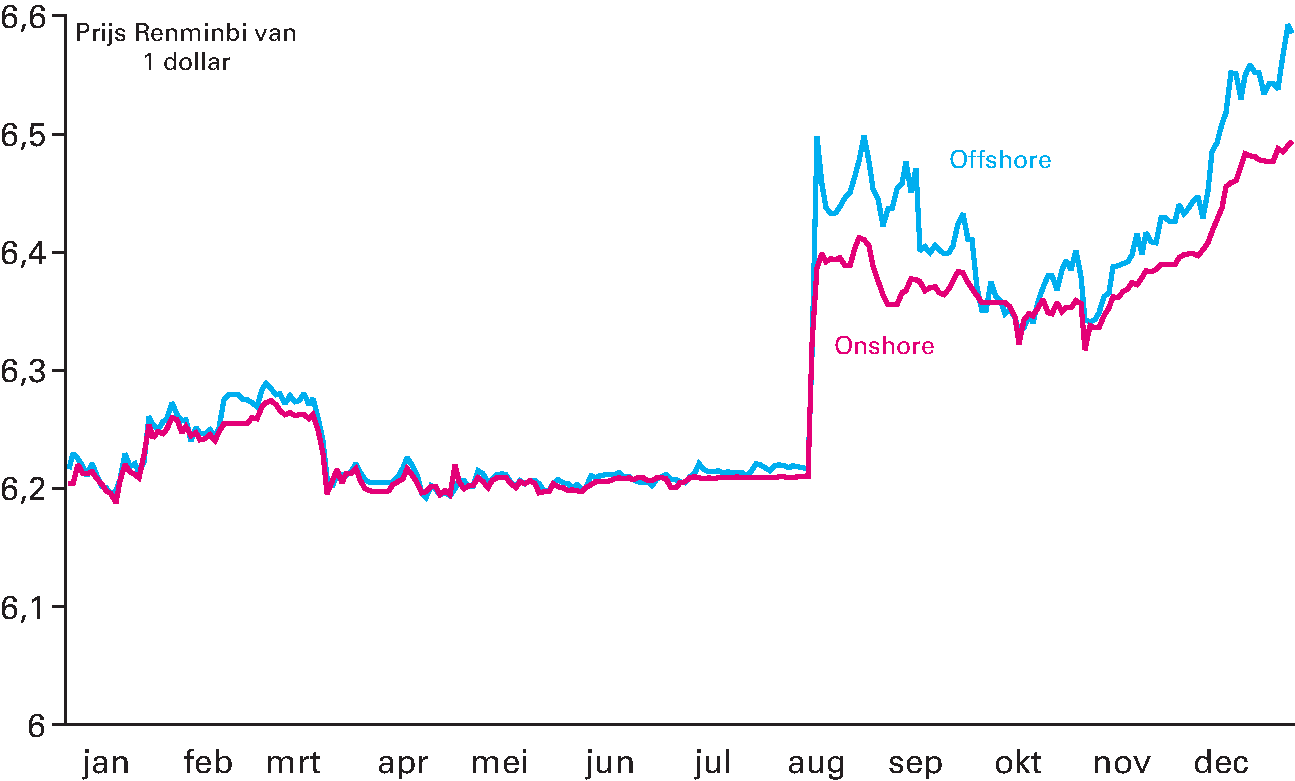

Daarnaast zit China in een proces van opening van de kapitaalrekening en flexibilisering van de wisselkoers. Onduidelijkheid over dit proces zorgde (met name afgelopen zomer) voor onrust en volatiliteit op financiële markten en via kapitaaluitstroom voor neerwaartse druk op de renminbi (zie figuur 1.3.2).

Figuur 1.3.2 Renminbi onshore en offshore rate

Bron: Thomson Reuters Datastream / Fathom Consulting

Deze druk is echter ook goed te verklaren door eenmalige uitstroom van kapitaal als gevolg van extra beleggingsmogelijkheden buiten China door liberalisering van financiële markten en uiteenlopend Amerikaans en Chinees monetair beleid. China is daarbij ook in staat om kapitaaluitstroom op te vangen dankzij een grote voorraad internationale reserves als gevolg van jarenlange overschotten op de lopende rekening. Wel kunnen twijfels over de groeicijfers en de geloofwaardigheid van de transitie naar een ander groeimodel tot extra kapitaaluitstroom leiden.

Figuur 1.3.3 Olieprijs (Brent, dollar per vat) verder gedaald in 2015

Bron: Thomson Reuters Datastream

Andere landen

De aanpassingen in China leidden tot een verminderde vraag naar grondstoffen, waardoor de prijzen onder druk kwamen. Daarnaast zorgde het grote aanbod van olie (onder meer door de schalieolie uit de VS en het vooruitzicht op opheffing van de sancties tegen Iran) voor een daling van de olieprijs (zie figuur 1.3.3).

Landen die veel grondstoffen exporteren hadden last van deze ontwikkelingen. De meeste westerse landen maar ook India en Japan, die grondstoffen importeren, profiteerden juist van lagere grondstofprijzen. India was met 7,3 procent in 2015 de snelst groeiende grote economie en liet daarmee een sterk economisch potentieel zien. De Russische economie is het afgelopen jaar met 3,8 procent jaar sterk gekrompen. De lage grondstofprijzen (met name die van olie en gas) hebben een sterk effect en ook westerse sancties drukten de groei. Daarbij voelde Rusland de gevolgen van zijn te eenzijdige economie. Ook Brazilië heeft veel last van de lage grondstofprijzen en de Braziliaanse economie is afgelopen jaar met 3,8 procent gekrompen. Daarnaast is het de Braziliaanse overheid nog niet gelukt om de nodige structurele hervormingen door te voeren. In Japan bleef de groei beperkt tot 0,5 procent en sorteerde de stevige monetaire en fiscale stimulering niet het gewenst effect. Ondanks goede voornemens van de Japanse overheid werden structurele hervormingen maar beperkt doorgevoerd.

Monetaire en budgettaire stimulering is in grote delen van de wereld al op ruime schaal ingezet. De effecten hiervan op economische groei en financiële markten zijn echter niet eenduidig. Landen die echter hun economieën structureel hebben hervormd plukken er de vruchten van. De internationale ontwikkelingen maken dan ook duidelijk dat er nog steeds genoeg redenen zijn voor structurele hervormingen.