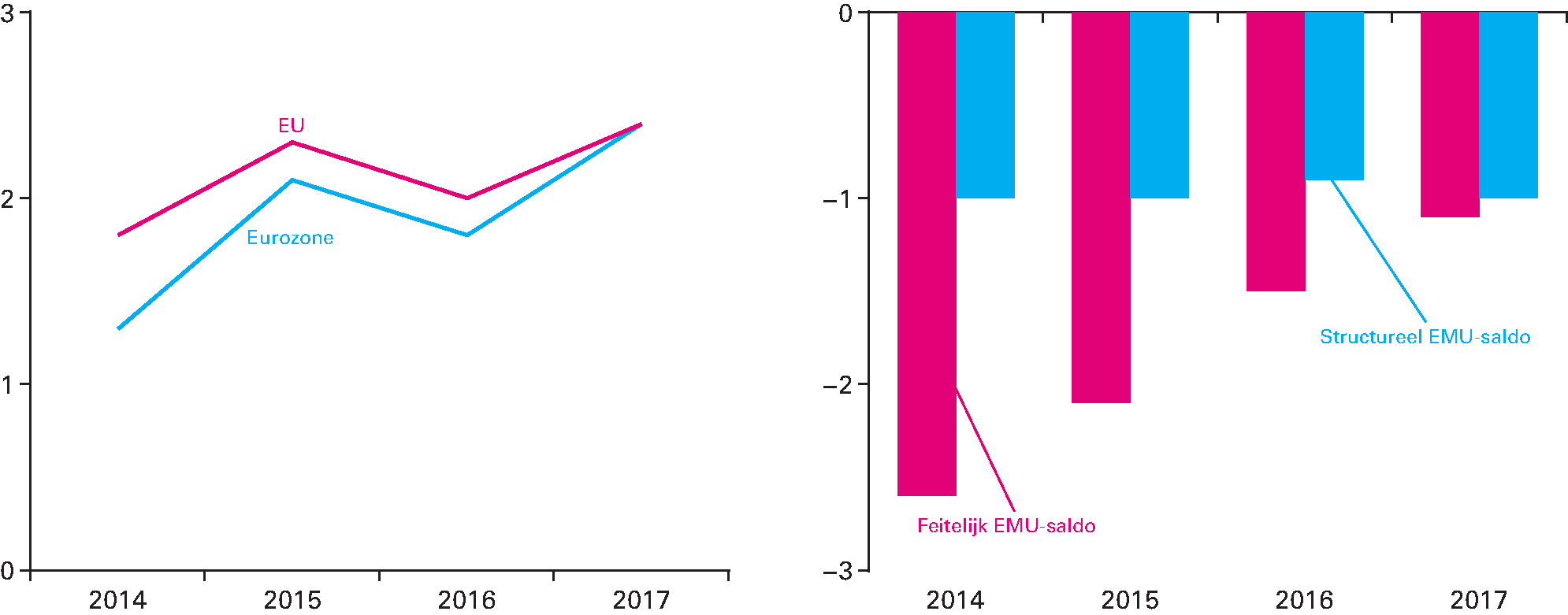

De economische groei in de EU en EMU (eurozone) trok verder aan, net als de inflatie in de eurozone. De overheidsfinanciën in de eurozone verbeterden licht. In de EU en de eurozone als geheel groeide het bbp met 2,4 procent, terwijl de groei in 2016 nog 2,0 respectievelijk 1,8 procent was. Er waren grote groeiverschillen tussen landen, maar voor het eerst sinds de crisis groeide het bbp in alle EU- en eurolanden (en zelfs overal met 1,4 procent of meer). Naast de economische groei trok ook de inflatie in de eurozone aan. Consumentenprijzen in de eurozone stegen in 2017 met 1,5 procent, een veel sterkere stijging dan de 0,2 procent in 2016. In het licht van de aantrekkende inflatie besloot de ECB in oktober 2017 om de nettoaankopen van het opkoopprogramma (Asset Purchase Programme, APP) te halveren tot 30 miljard euro per maand vanaf januari 2018.

De gestage verbetering van de overheidsfinanciën van de eurolanden zette door. Het EMU-saldo (begrotingssaldo) kwam in de eurozone als geheel uit op een tekort van 1,1 procent bbp, wat een verbetering is ten opzichte van 1,5 procent in 2016. Het structureel EMU-saldo van de eurozone, oftewel het feitelijk saldo gecorrigeerd voor de conjunctuur en eenmalige inkomsten of uitgaven, verslechterde juist licht. De EMU-schuld van de eurozone daalde licht en kwam uit op 89 procent bbp. De schuld van de eurozone als geheel, en van een aantal lidstaten, blijft dus relatief hoog en ver boven de schuldquote van 60 procent die in het Stabiliteits- en Groeipact (SGP) is afgesproken als grenswaarde.

Figuur 1.3.1 Links: groei in procenten bbp (EU en Eurozone), rechts: ontwikkeling EMU-saldo in procenten bbp (feitelijk en structureel)

Bron: Europese Commissie (Winterraming 2017), AMECO

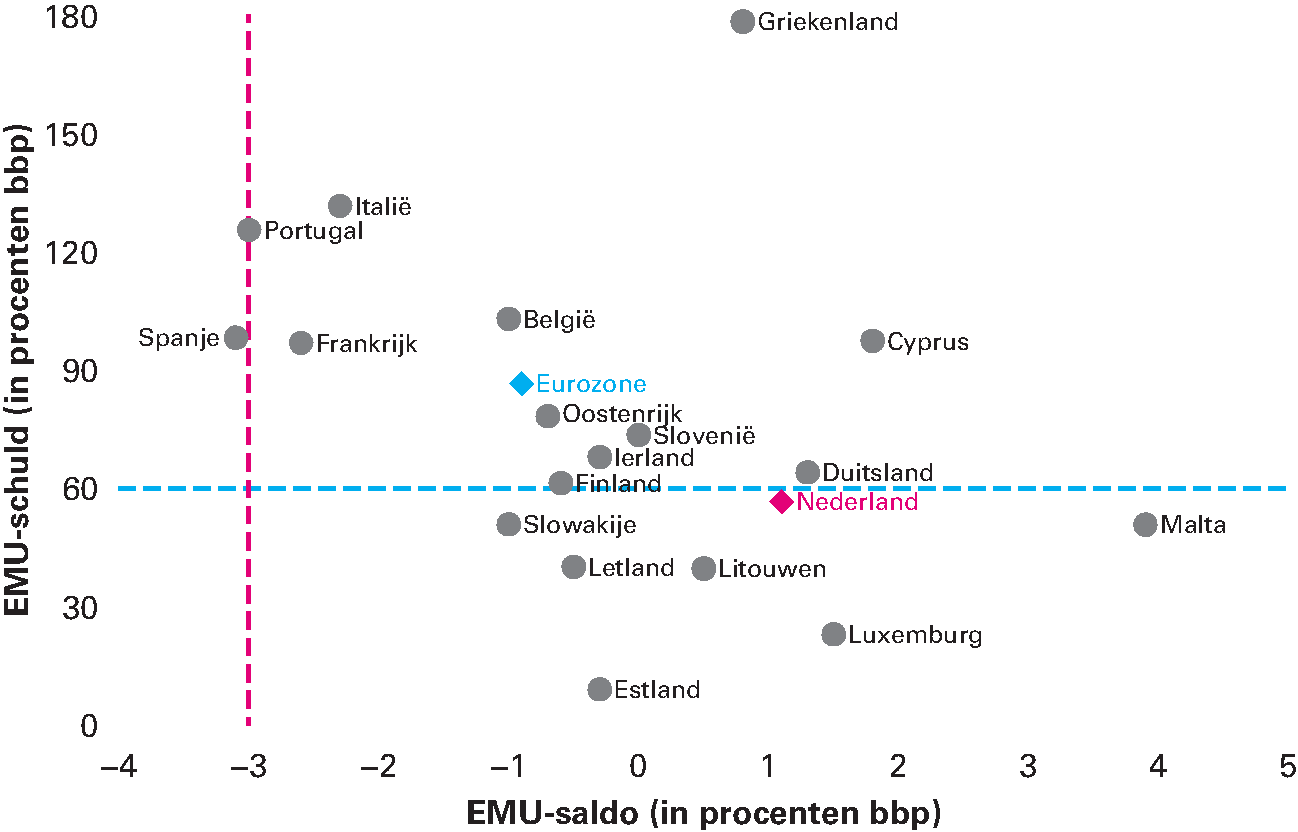

Binnen de eurozone zijn grote verschillen in de posities van de overheidsfinanciën, zoals figuur 1.3.2 laat zien. Nederland doet het ook op het gebied van de overheidsschuld relatief goed. Hoewel de schuld in veel landen daalt, zijn er nog steeds veel eurolanden met een schuld van meer dan 60 procent bbp.

Figuur 1.3.2 EMU-saldi en EMU-schulden lidstaten in de eurozone

Bron: Eurostat

De Europese Raad heeft in 2017 besloten om Kroatië, Portugal, het Verenigd Koninkrijk en Griekenland te ontslaan uit de correctieve arm van het SGP2, omdat de overheidsfinanciën van deze landen voldoende waren verbeterd. Zes jaar geleden zaten nog 23 landen in de correctieve arm van het SGP; momenteel bevinden alleen Frankrijk en Spanje zich daar nog in.

In december 2017 kwam de Europese Raad tot een akkoord om de volgende fase van de onderhandelingen over de Brexit in te gaan. Dit akkoord maakt de weg vrij voor gesprekken over een mogelijke overgangsperiode en over het raamwerk voor de toekomstige relatie tussen de Europese Unie en het Verenigd Koninkrijk. Dat was mogelijk omdat de Europese Commissie met het Verenigd Koninkrijk in de ogen van de Raad voldoende voortgang had geboekt in onderhandelingen over burgerrechten, de financiële afwikkeling en de grens van het Verenigd Koninkrijk met Ierland. Het risico van een harde Brexit met economische onzekerheden blijft aanwezig.

De wereldwijde economie trok in 2017 aan, en groeide met 3,7 procent harder dan in voorgaande jaren. Niet alleen rijke landen, maar ook opkomende en ontwikkelingslanden kenden een hogere groei dan in 2016. De economie van de VS groeide in 2017 met 2,3 procent, die van Japan met 1,8 procent en de Chinese economie met 6,8 procent. Ook de wereldhandel trok aan, en groeide in 2017 met bijna 5 procent. Voor het eerst sinds 2014 groeide de handel weer sneller dan het mondiale bbp. De hoge groei uitte zich ook in een forse stijging van de olieprijzen en inflatie. De (lange) rente steeg in veel westerse landen, gedreven door een aantrekkende conjunctuur, inflatie en (in sommige landen) minder ruim monetair beleid.