Downloads

Bijlagen

Met het Financieel Jaarverslag Rijk slaan we de bladzijde terug. We kijken niet vooruit, maar achterom. Hoe stonden we er in 2021 voor? Welke keuzes hebben we gemaakt en hebben we dat op verantwoorde wijze gedaan? Het is een noodzakelijke pas op de plaats, op een moment dat veel aandacht in onze maatschappij uitgaat naar het heden. Dat is te begrijpen, zeker nu. Het jaar waarin we leven, 2022, bracht een oorlog op ons continent die nog altijd voortduurt. Mensenlevens worden verwoest en steden vernietigd. Ook de wereldeconomie en onze Nederlandse economie zijn geraakt.

Het zijn urgente tijden, die veel van ons vragen. Toch is terugblikken en verantwoording afleggen in crisisperiodes van groot belang. We dienen op nauwkeurige wijze ons geld te innen en uit te geven. Het gaat immers om geld dat we gezamenlijk opbrengen en dat we uitgeven in het belang van ons allemaal. Voor onszelf en voor volgende generaties, voor onze buurt en voor onze planeet. Juist in moeilijke tijden is reflecteren op onze keuzes cruciaal.

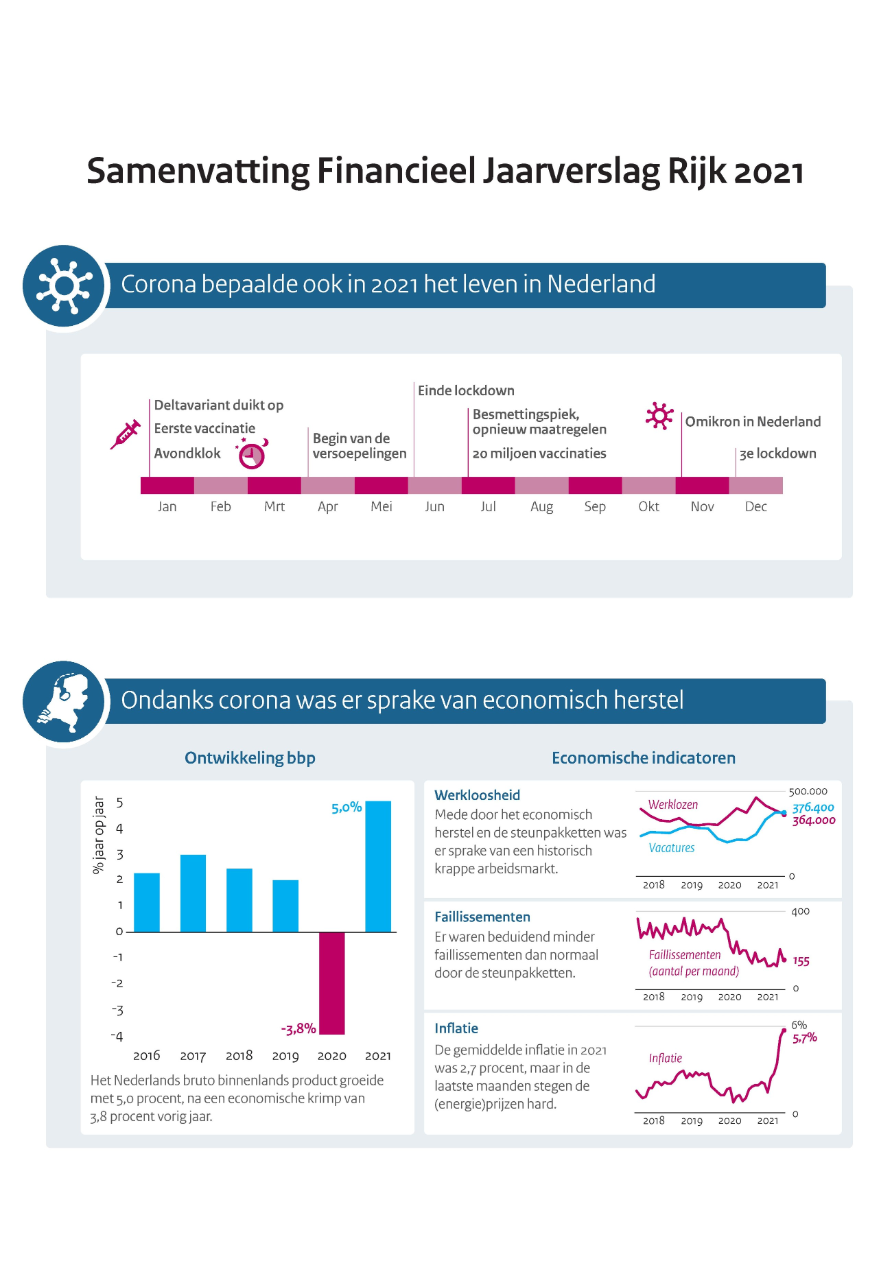

In dit jaarverslag kunt u lezen dat het jaar 2021 nog grotendeels in het teken van corona stond. Van zorgen om zieken en verdriet om overledenen, van dichte scholen en restaurants, van mondkapjes en anderhalve meter afstand. Om getroffen bedrijven te helpen en banen te behouden, bleef de overheid bijspringen met steunpakketten. 31,1 miljard euro van het totaal van 347 miljard euro ging in 2021 naar deze steunpakketten en naar uitgaven ter bestrijding van het coronavirus zoals vaccinaties en testcapaciteit.

Economieën wereldwijd leefden op in 2021 en dat had positieve impact op ons land. Samen met de veerkracht die onze samenleving liet zien, droeg dit bij aan een onverwacht snel economisch herstel. Er waren zelfs meer vacatures dan werkzoekenden en het aantal faillissementen lag lager dan gebruikelijk. Na een krimp in 2020, was er nu sprake van flinke economische groei. Ook de overheidsfinanciën stonden er ondanks de extra uitgaven beter voor dan verwacht.

De coronacrisis vroeg erom dat de overheid snel en onder grote druk handelde. Dit ging in sommige gevallen ten koste van de rechtmatigheid van financiële transacties. Hetzelfde geldt voor de compensatie van gedupeerden in de toeslagenaffaire en voor andere terreinen van de financiën van het Rijk. De gehele rijksoverheid moet hiermee aan de slag. Sterker nog, ik ben hier al mee begonnen door het budgetrecht van de Eerste en Tweede Kamer te benadrukken en een plan op te stellen om de kwaliteit van het financieel beheer te verbeteren. Het is van het grootste belang dat we hier vooruitgang in boeken.

Daarnaast dienen we in het begrotingsproces nauwkeurig de stappen te volgen die we met elkaar hebben afgesproken. Om alle belangen tegen elkaar af te kunnen wegen, is het daarom goed om één moment aan te houden voor besluitvorming over de begroting.

De afgelopen jaren hebben opnieuw laten zien dat crises op onverwachte momenten, onverwachte tijden en in onverwachte hoedanigheden opduiken. Juist daarom dienen we koers te houden en te blijven werken aan een land waarin we nu en in de toekomst in veiligheid, stabiliteit en voorspoed kunnen leven.

De minister van Financiën,Sigrid Kaag

De Nederlandse economie herstelde zich in 2021, nadat ze in 2020 hard gekrompen was door de coronacrisis. Het economisch herstel komt door de veerkracht die de Nederlandse economie en maatschappij hebben laten zien. Ook hangt de groei samen met de coronamaatregelen en de uitgebreide steunpakketten die de gevolgen van de coronacrisis hebben beperkt. Na een economische krimp van 0,5 procent in het eerste kwartaal van 2021, ging het sterke herstel in het tweede en derde kwartaal gepaard met een groei van 3,8 procent en 2,0 procent. In het derde kwartaal van 2021 was de Nederlandse economie groter dan voor de coronacrisis. Ook in het vierde kwartaal hield de groei aan en kwam uit op 1,0 procent, ondanks een nieuwe golf van coronabesmettingen. De totale economische groei in 2021 bedroeg 5,0 procent.

Ontwikkeling van brede welvaart

De ontwikkeling van de Nederlandse economie moet in samenhang worden gezien met de ontwikkeling van brede welvaart. De coronacrisis onderstreepte ook in 2021 dat het welzijn van mensen afhankelijk is van veel meer factoren dan alleen economische. Er worden belangrijke stappen gezet met het systematisch meten van brede welvaart. Zo publiceren de planbureaus, het CPB, PBL en SCP, een kernset met brede welvaartsindicatoren aan het eind van deze maand. Deze kernset wordt de komende jaren steeds voorafgaand aan de Voorjaarsnota gepubliceerd, om aan te sluiten bij de begrotingscyclus.

Tegelijk met deze publicatie brengt het Centraal Bureau voor de Statistiek (CBS) de vijfde editie uit van de Monitor Brede Welvaart & SDG’s (duurzame ontwikkelingsdoelen). In de categorieën Hier & Nu, Later en Elders laten ongeveer honderd indicatoren zien hoe de brede welvaart in Nederland zich ontwikkelt. Dat de Monitor Brede Welvaart wordt gepubliceerd op Verantwoordingsdag, naast het Financieel Jaarverslag van het Rijk, verrijkt het debat over de ontwikkelingen van het jaar.

De monitor laat voor 2021 zowel positieve als negatieve ontwikkelingen zien op het gebied van brede welvaart. Zo staan veel economische indicatoren op groen, maar is de gemiddelde tevredenheid met het leven gedaald. 83,6 procent van de Nederlanders geeft het leven een 7 of hoger, een daling van 1,2 procentpunt ten opzichte van 2020. Een dalende trend is niet waarneembaar, maar de tevredenheid ligt hiermee wel op het laagste niveau sinds 1997 (eerste meetpunt). Tevredenheid is een overkoepelende maat van brede welvaart, die vaak samenhangt met een aantal kenmerken. De verslechtering van een aantal van deze kenmerken kan worden gerelateerd aan de COVID-19-pandemie. Zo is er een achteruitgang waarneembaar op het gebied van sociale contacten, ervaren gezondheid en ook mentale gezondheid. Verder is voor de verdeling over leeftijdsgroepen, vooral in het laatste jaar een achteruitgang te zien op de brede welvaart voor jongvolwassenen, een groep op wie de pandemie ook in 2021 relatief veel impact had.

De welvaart in het Hier & Nu lijkt over de hele breedte een iets positiever beeld te tonen dan vorig jaar. Daarentegen zijn bij brede welvaart voor Later relatief veel rode indicatoren te zien, wat een verslechtering van de brede welvaart impliceert. Terwijl voor het Hier & Nu slechts 7 procent van de indicatoren op rood staan, is dat voor ruim een derde van de indicatoren voor Later het geval. Dit is een indicatie dat welvaart in het Hier & Nu ten koste gaat van vormen van kapitaal voor later; zowel financieel kapitaal (de overheidsschuld neemt toe) als natuurlijk kapitaal (de CO2-uitstoot neemt toe en de biodiversiteit neemt af). Verder vertoont brede welvaart Elders een gemengd beeld: te zien is dat de wereldhandel opleeft, maar op het gebied van milieu en grondstoffen heeft Nederland een negatieve impact over de grenzen heen

De economische groei

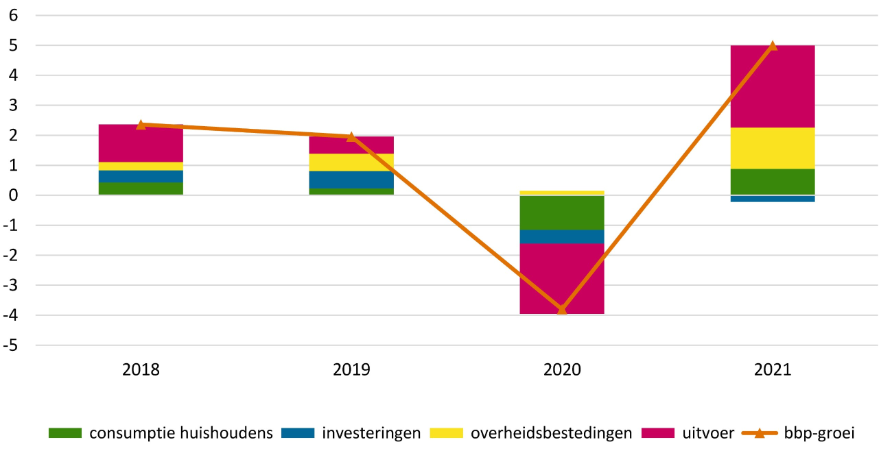

Het Nederlandse bruto binnenlands product (bbp) groeide in 2021 met 5,0 procent, ondanks het feit dat verschillende periodes van het jaar contactbeperkende maatregelen van kracht waren om de verspreiding van het coronavirus tegen te gaan. Voor een deel is dit te verklaren als ‘inhaalgroei’ na de economische krimp van 2020. In 2020 zorgde vooral de afname in consumptie en teruglopende handel voor economische krimp. In 2021 herstelde de economie zich sterk, en werd de economische groei vooral gedragen door toenemende consumptie, overheidsbestedingen en uitvoer. Volgens cijfers van het CBS nam de consumptie van huishoudens in 2021 toe met 4,3 procent ten opzichte van 2020, groeide de consumptie van de overheid met 5,5 procent en de uitvoer van goederen en diensten met 6,6 procent.

Figuur 1.1.1 Reële bbp-groei en groeibijdragen (in procenten)

Bron: CBS

Ontwikkelingen op de arbeidsmarkt, lonen en inflatie

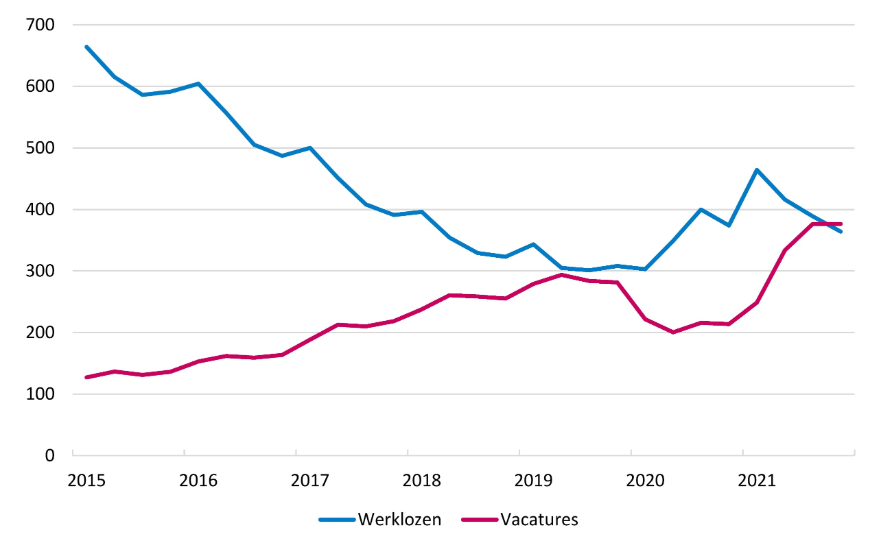

De arbeidsmarkt was in 2021 historisch krap. De werkloosheid bleef laag en nam zelfs verder af, ondanks de gevolgen van de coronacrisis. Het aantal werklozen in het vierde kwartaal van 2021 bedroeg 364 duizend personen, een daling ten opzichte van het vierde kwartaal van 2020 toen er 374 duizend personen werkloos waren. Deze lage werkloosheid was positief voor de economische ontwikkeling als geheel en het inkomen van mensen. Tegelijkertijd betekent de lage werkloosheid dat bedrijven en organisaties minder makkelijk personeel konden werven. Tegenover de 408 duizend werklozen stonden gemiddeld 334 duizend vacatures gedurende het jaar. In het vierde kwartaal van 2021 oversteeg het aantal vacatures (376 duizend) zelfs het aantal werklozen (364 duizend).

Figuur 1.1.2 Aantal werklozen en vacatures (in duizenden, seizoengecorrigeerd)

Bron: CBS

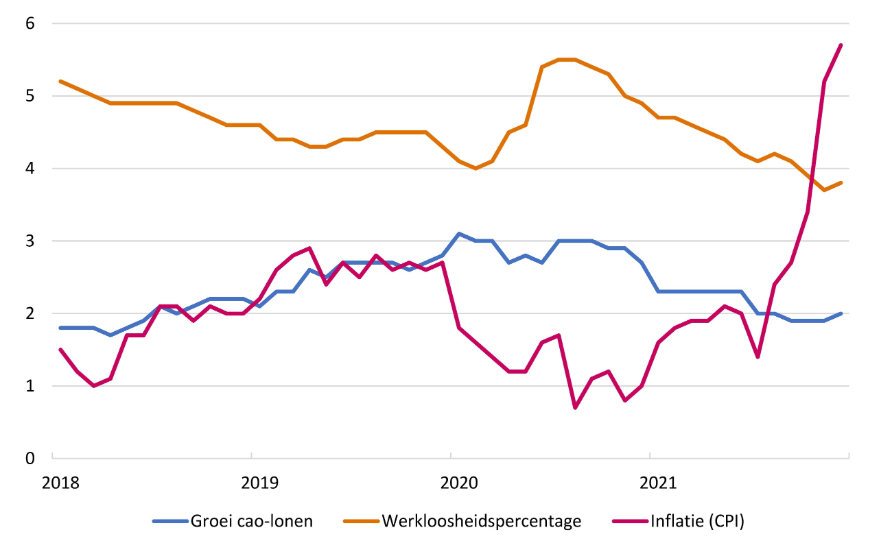

Terwijl de werkloosheid laag bleef en zelfs verder daalde naar 3,8 procent aan het eind van 2021, vertaalde de krappe arbeidsmarkt zich niet in een sterke loongroei. De cao-lonen namen gemiddeld toe met 2,2 procent. De inflatie is in 2021 gemiddeld 2,7 procent, maar is in de laatste maanden fors toegenomen tot meer dan 5 procent in de maanden november en december. De gemiddelde inflatie wordt gemeten aan de hand van goederen en diensten die een gemiddeld huishouden aanschaft in een jaar. Omdat de energieprijzen hard stegen en deze een significant onderdeel zijn van de uitgaven van een gemiddeld huishouden, verklaarden de energieprijzen meer dan de helft van de totale inflatie. Doordat de inflatie in het jaar gemiddeld genomen hoger ligt dan de nominale loonstijging, dalen de reële lonen enigszins. Daartegenover staat dat de reële lonen in het voorgaande jaar, 2020, historisch stegen, met een inflatie van 1,3 procent tegenover een gemiddelde loonstijging van 3,0 procent.

Figuur 1.1.3 Lonen, werkloosheid en inflatie (in procenten)

Bron: CBS

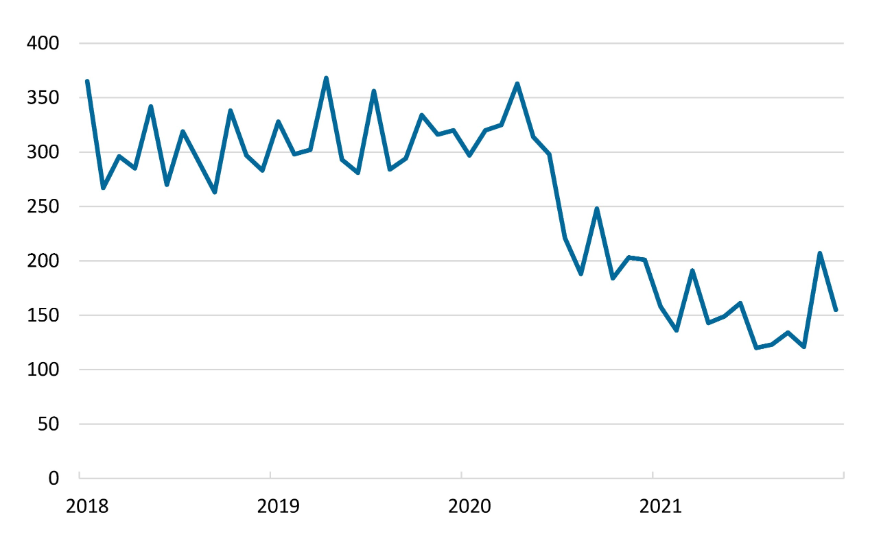

Net als de werkloosheid was het aantal faillissementen in 2021 beduidend lager dan normaal door de coronasteunpakketten. Deze lage faillissementscijfers zijn positief in de zin dat persoonlijk financieel leed en werkloosheid beperkt blijven. Aan de andere kant zijn de lage faillissementscijfers een teken dat bedrijven die in een normale marktdynamiek opgeheven zouden worden, door financiële steun overeind worden gehouden. Terwijl in de loop van 2021 een nieuwe fase in de coronapandemie aanbrak – waarbij Nederland als economie en maatschappij leerde leven met het virus – konden bedrijven weer open en werden logischerwijs de financiële steunpakketten afgebouwd. Met deze afbouw keert op termijn de normale marktdynamiek in de economie terug en hebben opkomende bedrijven meer mogelijkheden om personeel te werven.

Figuur 1.1.4 Aantal uitgesproken faillissementen van bedrijven, instellingen en eenmanszaken (per maand)

Bron: De Nederlandse Bank (DNB)

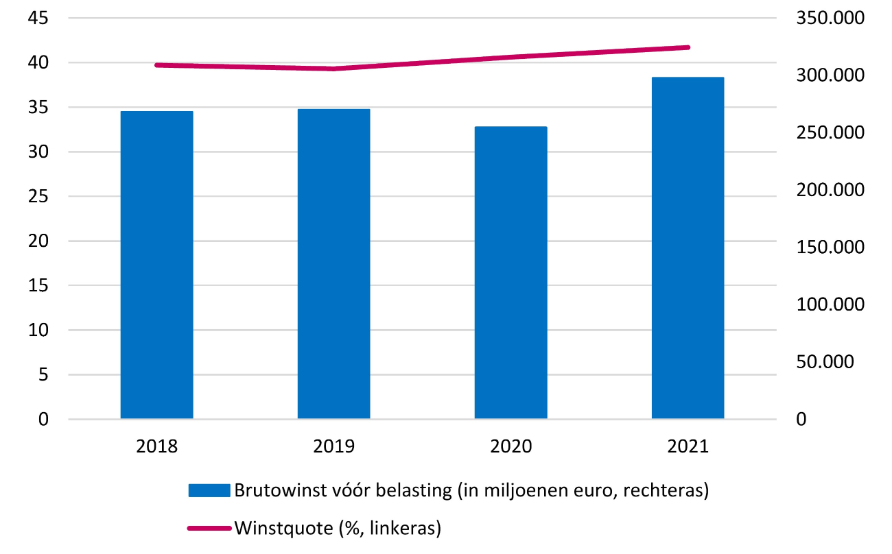

De oplevende economie in 2021 is ook terug te zien in de ontwikkeling van bedrijfswinsten. Terwijl de totale brutowinst van niet-financiële vennootschappen in 2020 daalde naar 255 miljard euro, bedroeg deze brutowinst 297 miljard euro in 2021. Dit is een stijging van circa 17 procent. Ook nam de winstquote van bedrijven toe. De winstquote geeft aan welk deel van de beloning van productieprocessen toekomt aan de productiefactor kapitaal, als aandeel van de toegevoegde waarde. Het complement van de winstquote zijn de arbeidskosten (lonen) en nettobelastingen. In 2021 steeg de winstquote tot 41,7 procent, het hoogste niveau sinds 2009. Dit geeft aan dat een relatief groter deel van de brutowinsten toekomt aan de factor kapitaal ten koste van de factor arbeid en belastingen.

Figuur 1.1.5 Brutowinst en winstquote (niet-financiële vennootschappen)

Bron: CBS

De woningmarkt

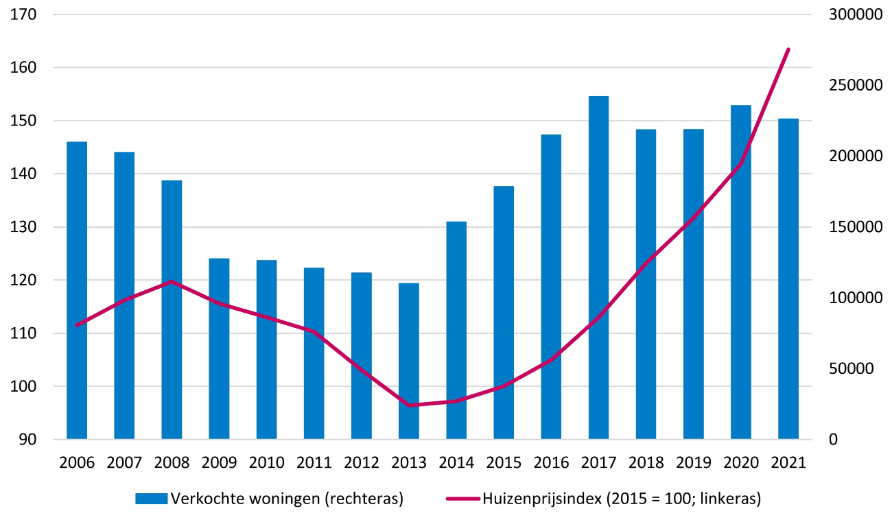

In 2021 bleven de woningprijzen hard stijgen en was een bestaande koopwoning gemiddeld 15,2 procent duurder dan een jaar eerder. Deze prijsstijging is bijna twee keer zo groot als een jaar eerder en is de grootste prijsstijging in 21 jaar. In Flevoland was de prijsstijging het grootst, met een gemiddelde stijging van 19,2 procent, gevolgd door Drenthe en Groningen met prijsstijgingen van gemiddeld 18,5 procent en 17,4 procent. De provincies met de mindere – maar nog steeds zeer forse – stijging waren Limburg, Zuid-Holland en Brabant, met een gemiddelde prijsstijging van 13,5 procent, 13,9 procent en 14,1 procent. Het aantal transacties is in 2021 iets teruggelopen en kwam uit op 226 duizend. Dit is nog steeds een historisch hoog aantal, en na het jaar 2020 en 2017 het hoogste aantal transacties gemeten sinds de start van de metingen in 1995.

Figuur 1.1.6 Prijzen van koopwoningen en aantal transacties

Bron: CBS

Vertrouwen in de economie

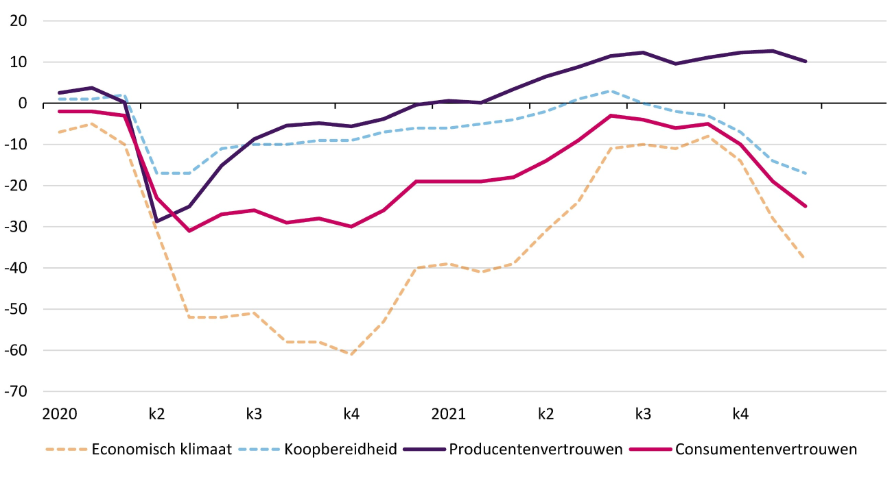

In de loop van 2021 steeg met het economisch herstel ook het vertrouwen van consumenten en producenten in de economie. Aan het begin van 2021 lag het producentenvertrouwen alweer op het niveau van voor de coronacrisis, en bereikte in november zelfs de hoogste waarde ooit gemeten. Aan het eind van het jaar zwakte het producentenvertrouwen enigszins af. Terwijl het consumentenvertrouwen ook door het jaar heen gestaag verbeterde, zwakte het aan het eind van het jaar af. Dit hing onder andere samen met aanhoudende coronabesmettingen en oplopende inflatie. In december 2021 lag het consumentenvertrouwen bijna weer op het niveau van het dieptepunt in de crisis.

Figuur 1.1.7 Economische vertrouwensindicatoren

Bron: CBS

Samenvattend is het economisch resultaat van 2021 sterk, met een hoge groei (4,8 procent) en lage werkloosheid (4,2 procent). Het bbp in 2021 is ook fors hoger dan verwacht bij Miljoenennota 2021 en de werkloosheid is significant lager. De inflatie steeg fors in de laatste maanden van 2021 en duwde daarmee de gemiddelde inflatie naar 2,7 procent. De contractlonen stegen tegelijkertijd ook meer dan verwacht, maar blijven vooralsnog enigszins achter bij de inflatie. De huizenprijzen stegen in recordtempo, met een gemiddelde prijsstijging van 15,2 procent.

Tabel 1.1.1 Verschil verwachtingen Miljoenennota (MN) 2021 en realisaties Financieel Jaarverslag van het Rijk (FJR) 2021 | ||

MN | FJR | |

Bruto binnenlands product (in miljarden euro) | 822 | 861 |

Economische groei | 3,5 | 5,0 |

Inflatie (CPI) | 1,4 | 2,7 |

Groei contractlonen marktsector | 1,4 | 2,2 |

Werkloze beroepsbevolking | 5,9 | 4,2 |

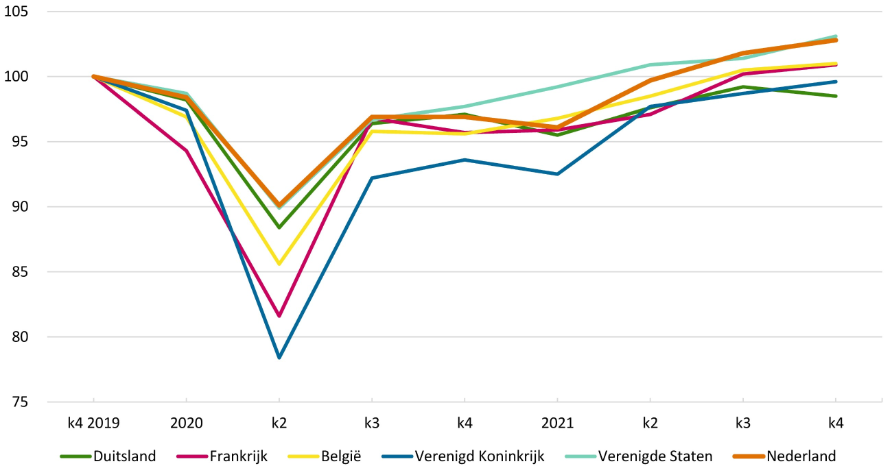

Veel landen in de wereld maakten in 2021 een vergelijkbaar economisch herstel door. Een internationale vergelijking laat zien dat de Nederlandse economie wel relatief snel een bbp bereikte boven het niveau van voor de crisis. Dit gebeurde al in het derde kwartaal, terwijl veel landen dit niveau pas in het vierde kwartaal bereikten. De Nederlandse economie groeide weliswaar minder hard in 2021, namelijk met 4,8 procent tegenover het Europese gemiddelde van 5,2 procent, maar kreeg ook relatief een minder harde klap in 2020. De krimp van de Nederlandse economie bedroeg in 2020 ‘slechts’ 3,8 procent, tegenover een gemiddelde krimp van 6,2 procent in de Europese Unie.

Figuur 1.2.1 Bbp-ontwikkeling Nederland en voornaamste handelspartners

Bron: CBS en Eurostat

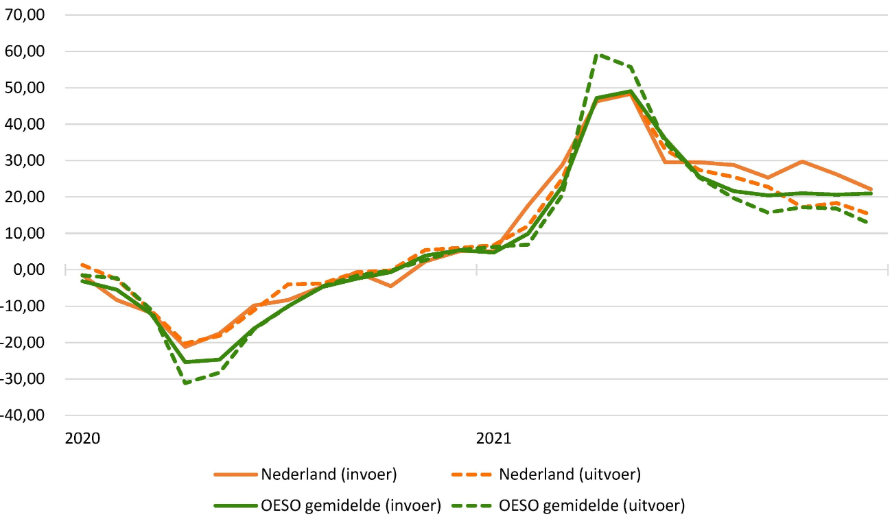

De coronacrisis zorgde voor een grote schok in de internationale handel. Dit terwijl de uitvoer van goederen en diensten een belangrijke inkomstenbron is voor de Nederlandse economie. De schok in de Nederlandse handel volgde de internationale ontwikkeling, maar was relatief iets minder hard. In maart en april van 2020 was de waarde van de Nederlandse handel ongeveer 20 procent lager dan een jaar eerder, terwijl de handel van OESO-landen gemiddeld meer dan 25 procent daalde. De handel leefde gedurende 2021 wel weer sterk op, zowel voor Nederland als voor belangrijke handelspartners. In het voorjaar van 2021 was de totale waarde van de handel bijna 50 procent meer dan in het voorjaar van 2020. De oplevende handel droeg daarmee in belangrijke mate bij aan het economisch herstel in Nederland.

Figuur 1.2.2 Ontwikkeling handel in Nederland en OESO-landen (in procenten, jaar-op-jaar)

Bron: CBS en OESO

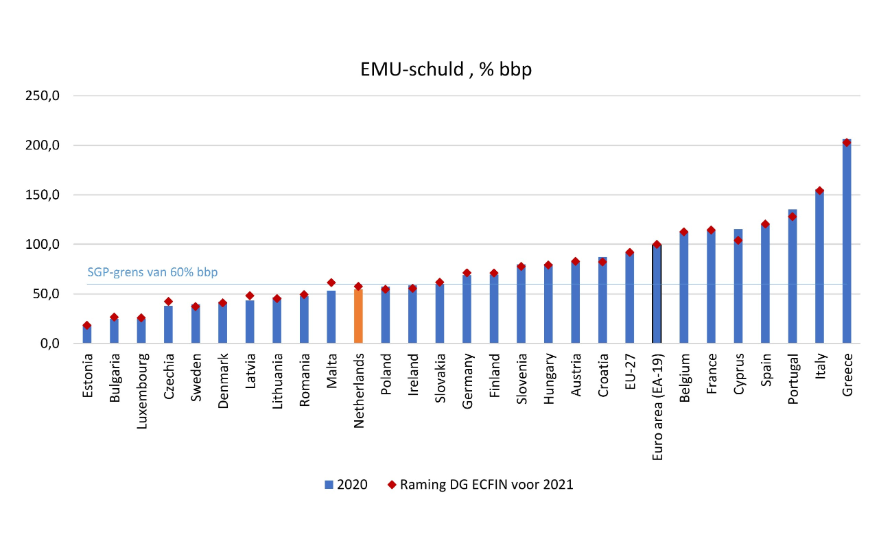

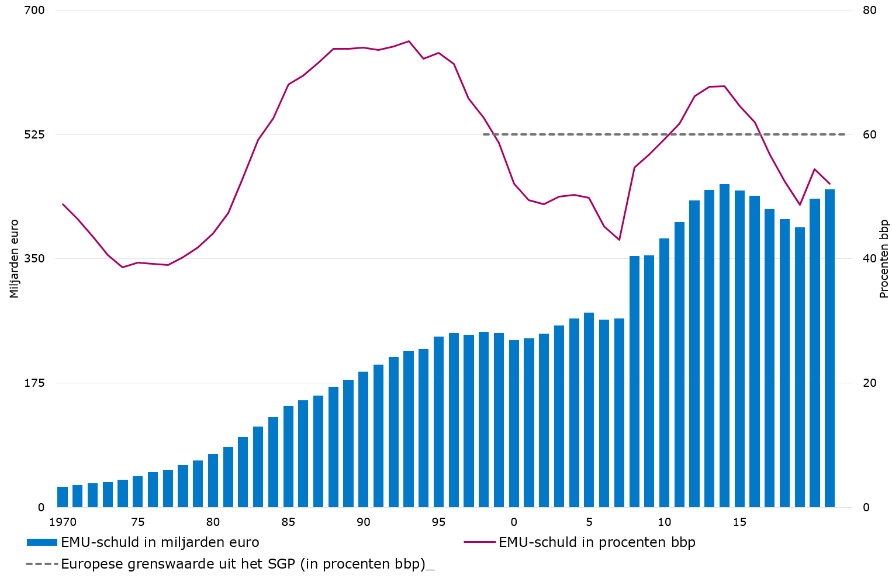

De overheidsschulden zijn in Europa en de rest van de wereld fors toegenomen als gevolg van de coronacrisis. De gemiddelde overheidsschuld van landen in de Eurozone bedroeg 99,3 procent in 2021 ten opzichte van 86,1 procent in het eerste kwartaal van 2020, voor de coronacrisis. In een vergelijking van gemiddelde schulden over het geheel van 2020 en 2021 is de stijging beperkt, omdat de economie een groot deel van de klap in 2020 te verwerken kreeg, en veel Europese landen in 2021 zich economisch herstelden.

Figuur 1.2.3 EMU-schulden in 2020 en 2021

Bron: Europese Commissie

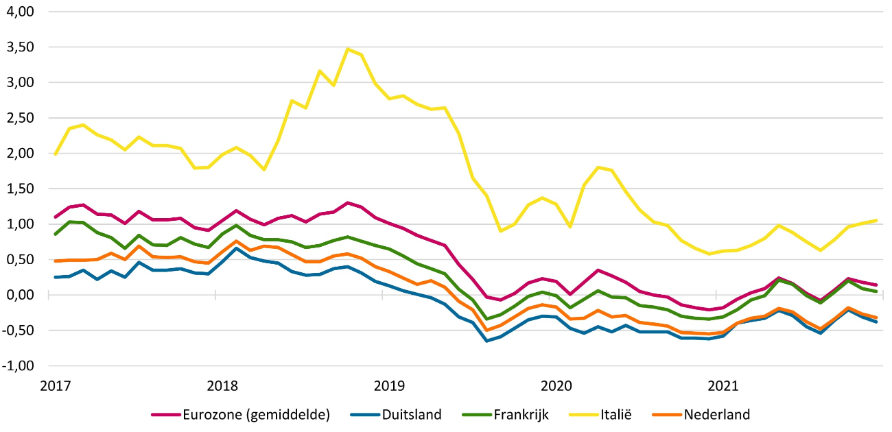

Tegelijkertijd zijn de rentes op de schulden nog steeds laag. De Europese Centrale Bank (ECB) heeft ook in 2021 ondersteunend monetair beleid gevoerd om de financiële gevolgen van de coronacrisis te beperken. Aan de trendmatige daling van de rentes van afgelopen jaren lijkt nu echter een einde te komen, mede doordat de inflatie toeneemt. Dit kan komen door de hogere schuldenniveaus, en kan vooral in landen met hogere schuldenniveaus dan Nederland een economisch risico vormen. Nederland heeft nog steeds een relatief laag renteniveau: de rente op de 10-jaars-staatsobligaties was ‒ 0,53 procent in januari 2021 en ‒ 0,32 procent in december 2021. In Italië was de rente 0,62 procent in januari 2021 en steeg deze naar 1,05 procent in december 2021.

Figuur 1.2.4 Lange-termijn rente op staatsobligaties

Bron: Eurostat

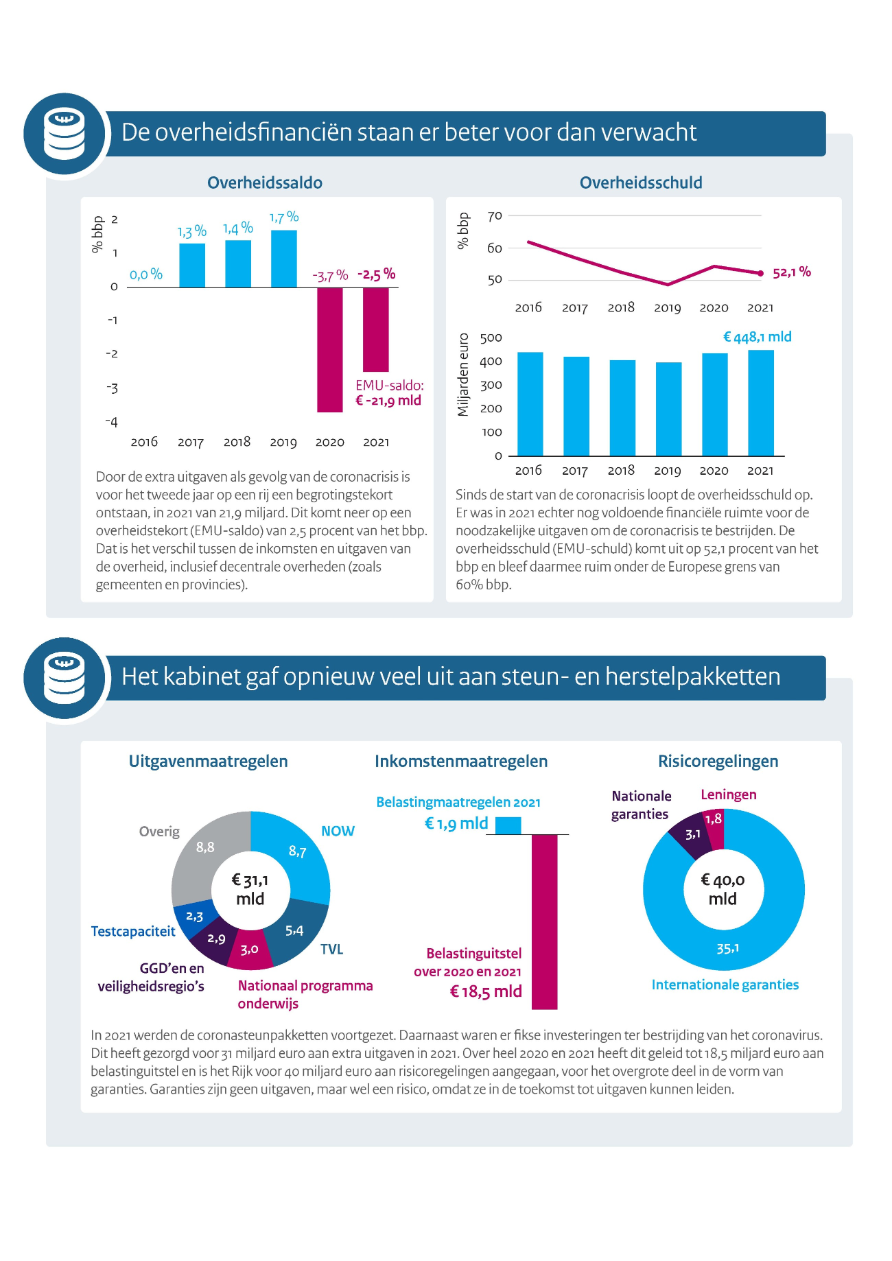

Corona bepaalde ook in 2021 het leven in Nederland. Dit had forse gevolgen voor de Nederlandse overheidsfinanciën. Het kabinet heeft omvangrijke nood- en steunmaatregelen genomen om de gevolgen van de coronacrisis te dempen. Dit heeft net als in 2020 geleid tot hogere uitgaven. Deze coronagerelateerde uitgaven zijn niet ten koste gegaan van de reguliere uitgaven, waardoor het verlies aan economische activiteit zo veel mogelijk is opgevangen. Het plaatsen van de coronagerelateerde uitgaven buiten de begrotingskaders is een uitzonderlijke keuze, die het kabinet in maart 2020 bewust heeft gemaakt vanwege het unieke karakter van deze crisis. In de paragrafen 1.3.1 en 2.1.4 van dit Financieel Jaarverslag van het Rijk wordt uitgebreider stilgestaan bij deze coronagerelateerde maatregelen.

Door de extra coronagerelateerde uitgaven zijn zowel het begrotingstekort als de overheidsschuld gestegen. Ondank deze stijging voldeed Nederland in 2021, in tegenstelling tot de verwachting bij Najaarsnota 2021, aan de Europese criteria voor het overheidssaldo en de overheidsschuld uit de correctieve arm van het Stabiliteits- en Groeipact (SGP). Deze positieve bijstelling heeft diverse oorzaken. Zo kwamen er door het krachtige economische herstel meer belasting- en premie-inkomsten binnen dan verwacht bij Najaarsnota 2021. Daarnaast zijn de coronagerelateerde uitgaven lager uitgevallen dan eerder geraamd. Tot slot valt op dat het EMU-saldo van de decentrale overheden en de sociale fondsen positiever uitvalt dan eerder geraamd. Voor de decentrale overheden is het EMU-saldo zelfs omgeslagen van een begrotingstekort naar een overschot.

Centraal in 2021 stond ook de verdere afhandeling van het rapport van de Parlementaire ondervragingscommissie Kinderopvangtoeslag (POK). Hiervoor zijn aanzienlijke middelen uitgetrokken. Daarnaast heeft het kabinet extra middelen uitgetrokken voor jeugdzorg. Deze extra middelen zijn niet gecompenseerd met lagere uitgaven elders, waardoor er een plafondoverschrijding is ontstaan. Tegenover deze plafondoverschrijding stond in 2021 een hoge onderuitputting bij het plafond Rijksbegroting, zoals te zien is in figuur 1.3.1. Hierin valt op dat de onderuitputting hoger is dan de afgelopen zes jaar en bijna twee keer zo hoog als de onderuitputting in 2020. De oorzaken hiervoor zijn divers en worden, net als de uitgaven, nader toegelicht in paragraaf 2.1 van dit Financieel Jaarverslag van het Rijk.

Figuur 1.3.1 Onderuitputting plafond Rijksbegroting

Dat het een bijzonder jaar was voor de Nederlandse overheidsfinanciën, blijkt ook uit een andere manier waarop de coronacrisis haar weerslag had op het begrotingsproces. Afgelopen jaar is namelijk uitzonderlijk vaak een beroep gedaan op artikel 2.27 van de Comptabiliteitswet 2016 (CW): in totaal 59 keer. Hierdoor konden ministeries in uitzonderlijke gevallen verplichtingen aangaan en uitgaven doen vóórdat de Staten-Generaal deze officieel hadden geautoriseerd. Met een uitgebreid aantal (63 in totaal) incidentele suppletoire begrotingen (ISB's) werd de Staten-Generaal zo adequaat mogelijk geïnformeerd over de maatregelen en de budgettaire gevolgen daarvan. (Ter vergelijking: in 2019 waren er vijf ISB's en werd er geen beroep gedaan op artikel 2.27 van de CW.) Deze manier van handelen stelde het kabinet in staat om in tijden van crisis snel te handelen. Het zette echter ook het begrotingsproces onder druk. In hoofdstuk 3 van dit Financieel Jaarverslag van het Rijk wordt hier uitgebreid bij stilgestaan.

Tot slot schetst en vergelijkt tabel 1.3.1 de overheidsfinanciën van de Miljoenennota 2021 en van dit Financieel Jaarverslag van het Rijk. Deze budgettaire kerngegevens worden nader toegelicht in hoofdstuk 2 van dit Financieel Jaarverslag van het Rijk.

MN 2021 | FJR 2021 | Verschil | |

|---|---|---|---|

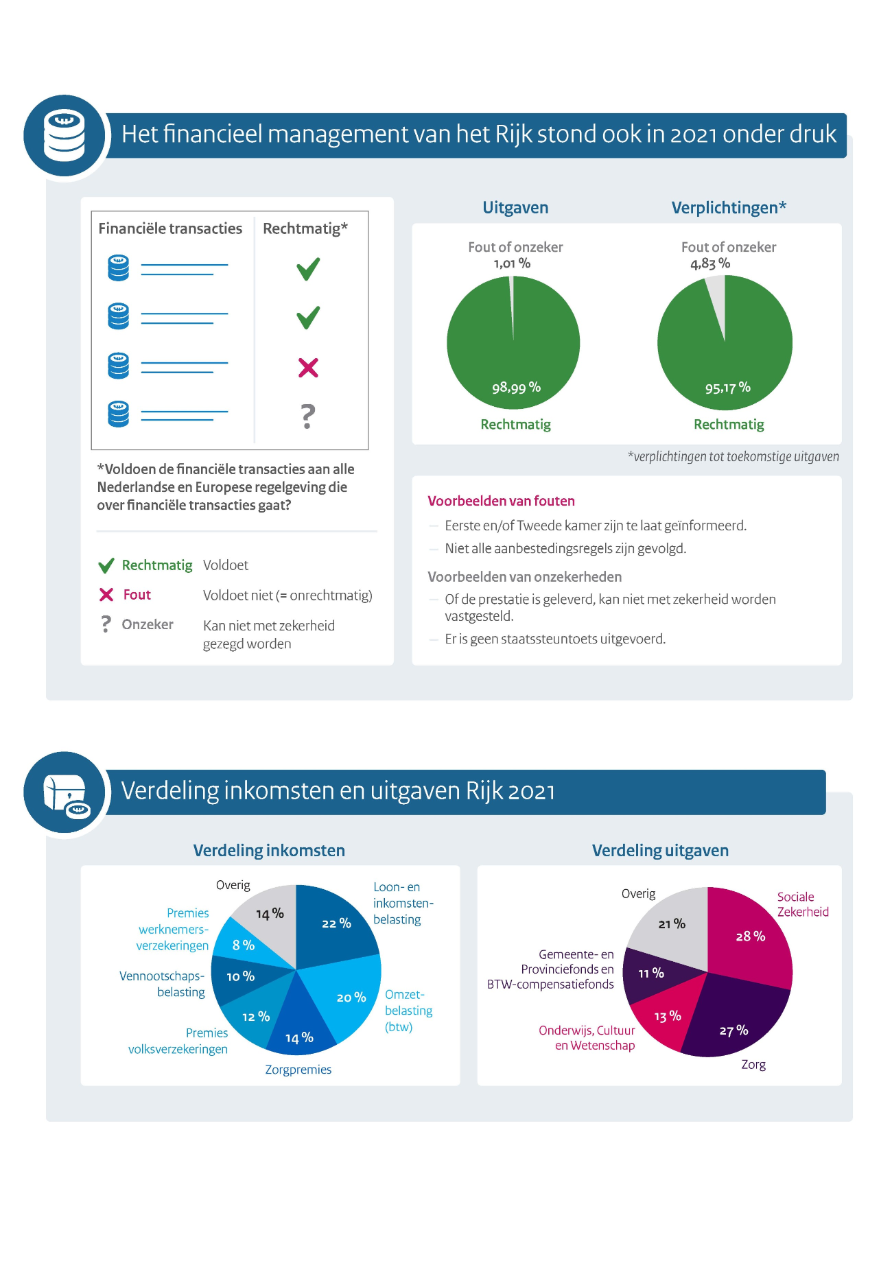

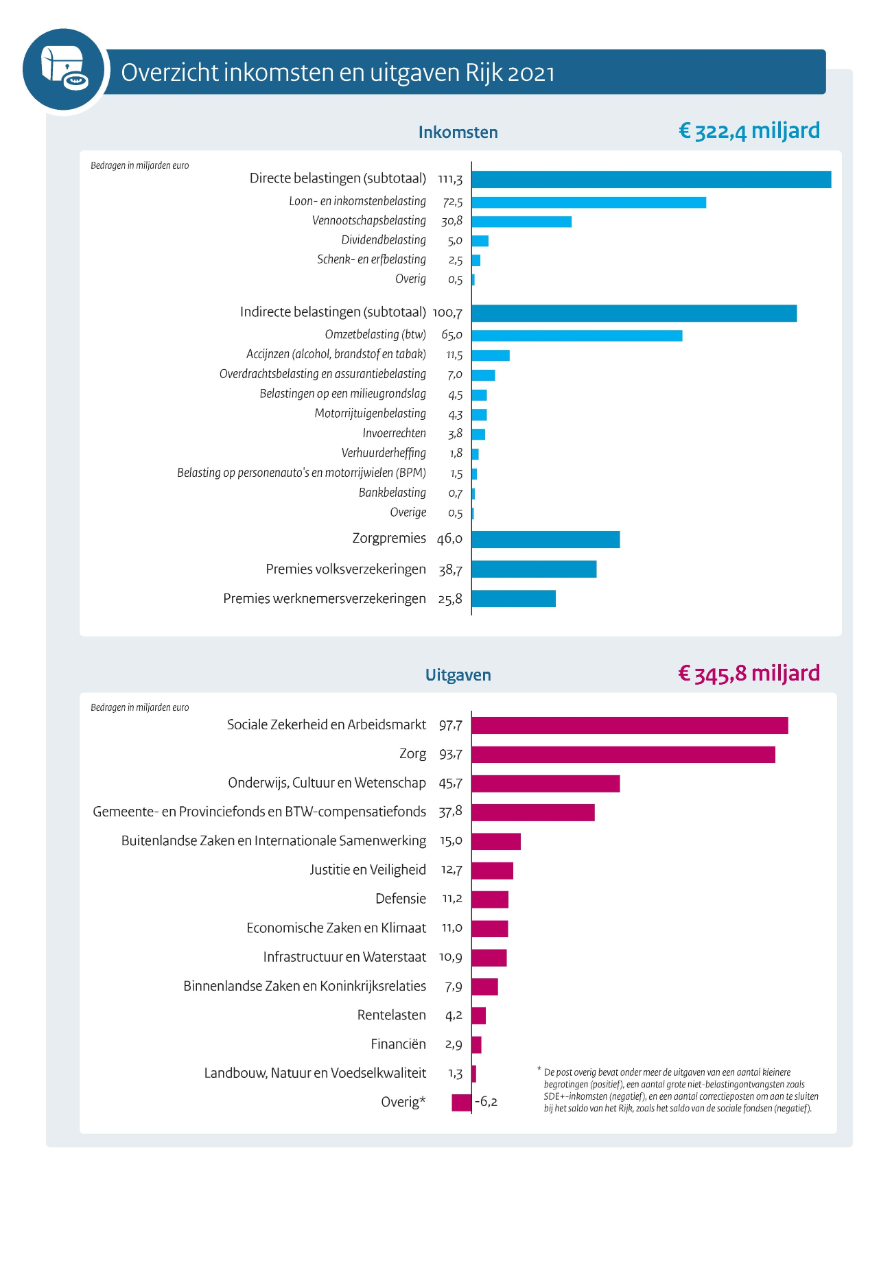

Inkomsten (belastingen en sociale premies) | 293,0 | 322,4 | 29,3 |

Nood- en steunmaatregelen corona relevant voor EMU-saldo (uitgaven) | 12,3 | 31,1 | 18,8 |

Reguliere netto-uitgaven onder het uitgavenplafond | 314,5 | 315,9 | 1,3 |

Rijksbegroting | 148,4 | 152,0 | 3,6 |

Sociale Zekerheid | 90,9 | 87,8 | ‒ 3,1 |

Zorg | 75,3 | 76,1 | 0,8 |

Overige netto-uitgaven en correcties voor het EMU-saldo | 9,8 | ‒ 1,1 | ‒ 10,9 |

Totale netto-uitgaven en correcties voor het EMU-saldo | 336,6 | 345,8 | 9,2 |

EMU-saldo centrale overheid | ‒ 43,5 | ‒ 23,4 | 20,1 |

EMU-saldo decentrale overheden | ‒ 1,4 | 1,5 | 2,9 |

EMU-saldo collectieve sector | ‒ 44,9 | ‒ 21,9 | 23,0 |

EMU-saldo collectieve sector (in procenten bbp) | ‒ 5,5% | ‒ 2,5% | 2,9% |

EMU-schuld collectieve sector | 502 | 448 | ‒ 54 |

EMU-schuld collectieve sector (in procenten bbp) | 61,1% | 52,1% | ‒ 9,0% |

Bruto binnenlands product (bbp) | 822 | 861 | 39 |

Ook in 2021 waren in verschillende periodes van het jaar contactbeperkende maatregelen van kracht om de verspreiding van het coronavirus tegen te gaan. Hierdoor werd de economische activiteit in veel sectoren beperkt en waren de automatische stabilisatoren alleen onvoldoende om de economische gevolgen van de coronacrisis op te vangen. Om het verlies aan economische activiteit deels te compenseren heeft het kabinet besloten om de eerder ingestelde nood- en steunmaatregelen te verlengen of te intensiveren. Op https://www.rijksfinancien.nl/overheidsfinancien-coronatijd worden de individuele maatregelen nader toegelicht.

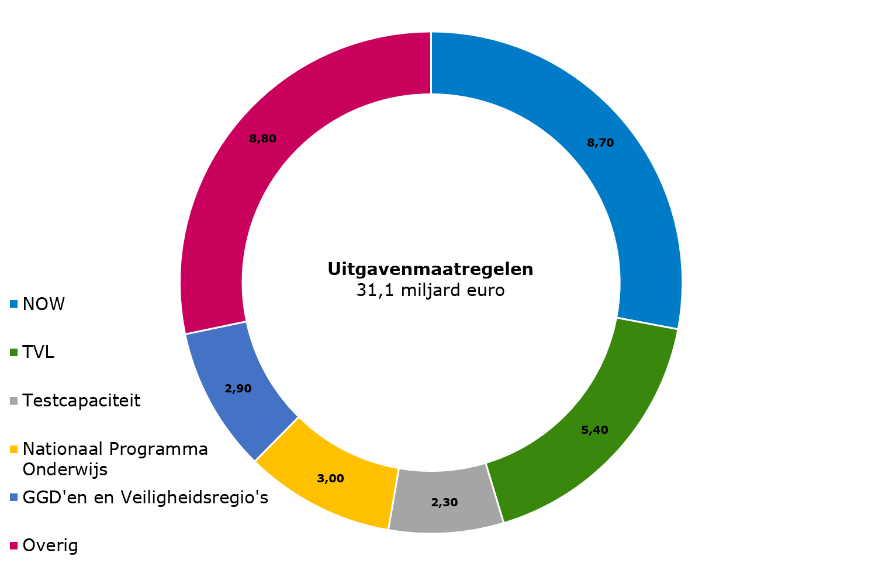

In totaal is er over 2020 en 2021 gezamenlijk 61,1 miljard euro uitgegeven aan coronagerelateerde maatregelen. Specifiek voor 2021 bedroegen de uitgaven aan coronagerelateerde maatregelen 31,7 miljard euro. Bij 31,1 miljard euro hiervan ging het om EMU-relevante uitgaven. In paragraaf 2.1.4 worden de coronagerelateerde uitgaven toegelicht.

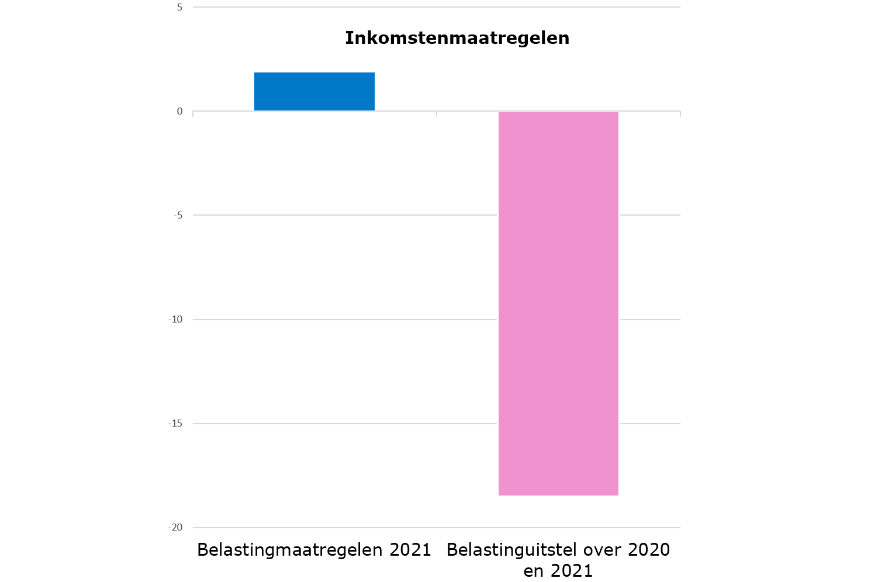

De stand van het bedrag aan belastinguitstel voor ondernemers bedroeg eind 2021 in totaal 18,5 miljard euro. Dit is het uitstel dat verleend is over 2020 en 2021 gezamenlijk. In 2021 werd in totaal 5,5 miljard euro aan uitstel verleend. De ontwikkeling van de inkomsten wordt besproken in paragraaf 2.2.

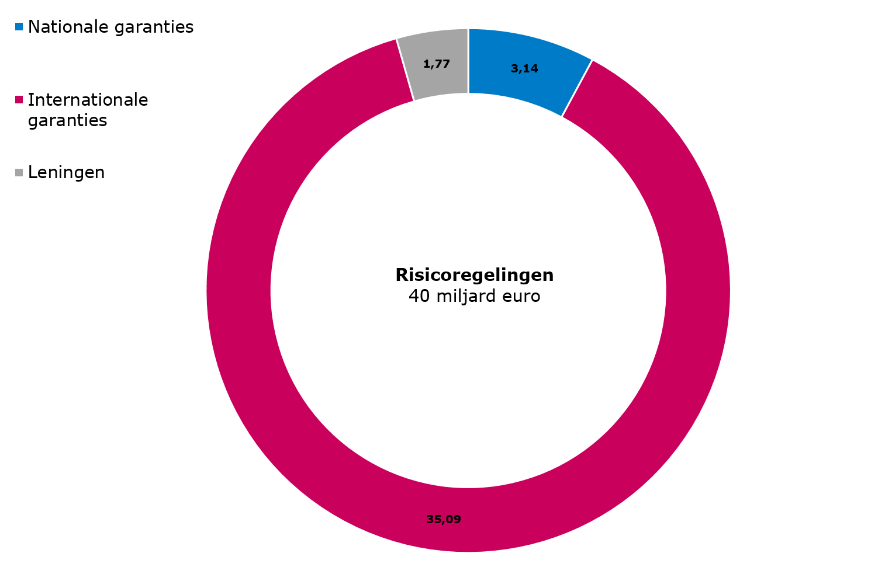

Daarnaast heeft het kabinet geprobeerd om onzekerheden in de economie gedeeltelijk weg te nemen door verschillende risicoregelingen in te stellen. Eind 2021 staat er nog voor 40 miljard euro open aan coronagerelateerde garanties en leningen. Hiervan viel 1,8 miljard euro onder niet-EMU-relevante uitgaven aan leningen. Deze leningen en garanties worden toegelicht in bijlage 8.

In figuren 1.3.2 tot en met 1.3.4 staan de totalen over 2021, en daar waar nodig ook over 2020, van uitgaven door de verschillende soorten nood- en steunmaatregelen als gevolg van de coronacrisis. De gevolgen voor de overheidsfinanciën worden besproken in het vervolg van dit Financieel Jaarverslag van het Rijk.

Figuur 1.3.2 Uitgaven gerelateerd aan coronamaatregelen 2021 (in miljarden euro)

Figuur 1.3.3 Inkomsten gerelateerd aan coronamaatregelen (in miljarden euro's)

Figuur 1.3.4 Risicoregelingen gerelateerd aan coronamaatregelen (in miljarden euro's)

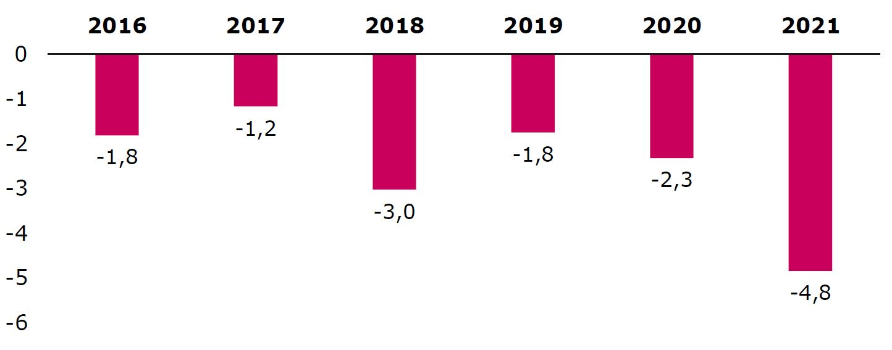

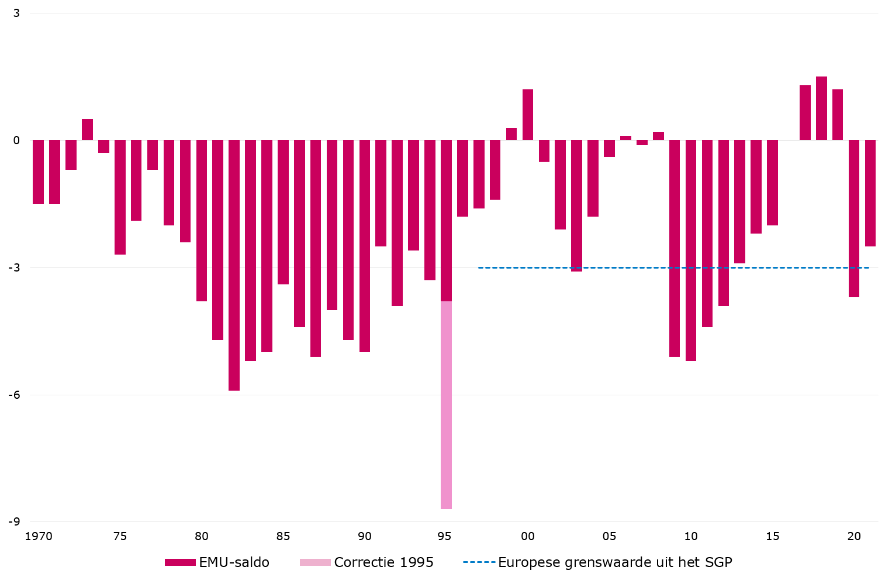

Zoals voorzien bij Miljoenennota 2021 leiden de hogere uitgaven en lagere inkomsten tot een tekort. Het EMU-saldo bedroeg in 2021 ‒ 2,5 procent van het bbp, zoals figuur 1.3.5 laat zien. Bij Miljoenennota 2021 werd er nog gerekend op een tekort van 5,5 procent van het bbp. Het overheidssaldo is daarmee 3 procentpunt positiever gebleken dan bij Miljoenennota 2021 werd verwacht. Dit komt voornamelijk door hogere inkomsten en een beter economisch herstel dan eerder geraamd. Daarnaast verbetert het saldo door onderuitputting op de begrotingen en hogere ontvangen dividenden van financiële staatsdeelnemingen. Door dit EMU-tekort blijft Nederland in 2021 binnen de Europese grenswaarde van 3 procent van het bbp.

Figuur 1.3.5 Ontwikkeling van het overheidssaldo1 (in procenten bbp)

Het EMU-saldo is ook minder negatief dan de ‒ 5,1 procent van het bbp dat bij Najaarsnota 2021 werd geraamd. De verbetering ten opzichte van deze raming wordt hoofdzakelijk veroorzaakt doordat de uitgaven aan coronasteun lager uitvallen dan verwacht. De mutaties sinds de Miljoenennota 2021 met gevolgen voor het EMU-saldo worden in tabel 1.3.2 uiteengezet.

(+ is saldoverbeterend) | Miljoenen euro | Procenten bbp |

EMU-saldo MN 2021 | ‒ 44.897 | ‒ 5,5% |

Noemereffect | 0,2% | |

Belasting en premie-inkomsten | 29.320 | 3,4% |

Coronamaatregelen (uitgaven op kasbasis) | ‒ 18.799 | ‒ 2,2% |

Loon- en prijsbijstelling | ‒ 626 | ‒ 0,1% |

Niet-beleidsmatige mutatie WW en bijstand | 3.220 | 0,4% |

Reguliere uitgaven onder het uitgavenplafond | ‒ 3.923 | ‒ 0,5% |

Dividend financiële staatsdeelnemingen | 438 | 0,1% |

Ontvangsten ETS | 524 | 0,1% |

Nationaal Groeifonds | 968 | 0,1% |

EMU-saldo lokale overheden | 2.914 | 0,3% |

Overige uitgaven niet-relevant voor het uitgavenplafond | 7.637 | 0,9% |

Kastransactieverschillen coronamaatregelen | ‒ 760 | ‒ 0,1% |

Storting in begrotingsreserves en risicovoorzieningen | ‒ 338 | 0,0% |

Overig | 2.434 | 0,3% |

EMU-saldo Financieel Jaarverslag Rijk 2021 | ‒ 21.888 | ‒ 2,5% |

Bij de overschrijding van het uitgavenplafond gaat het om enkele mutaties die nader worden toegelicht in paragraaf 2.1.

In het Financieel Jaarverslag van het Rijk 2021 is de EMU-schuld ultimo 2021 uitgekomen op 52,1 procent van het bbp, zoals figuur 1.3.6 laat zien. Doordat in goede jaren buffers zijn opgebouwd, is er ook nu nog budgettaire ruimte om de toename aan uitgaven op te vangen. Dit dempt sterke economische schommelingen.

Figuur 1.3.6 Ontwikkeling van de overheidsschuld

De EMU-schuld is lager dan de 56,4 procent van het bbp die werd verwacht bij Najaarsnota 2021 en de verwachte 61,1 procent van het bbp in de Miljoenennota 2021. Deze verbetering ten opzichte van die ramingen heeft zich voorgedaan dankzij een beter EMU-saldo, maar ook dankzij een hoger bbp dan eerder werd verwacht (het noemereffect) en een lagere schuld eind 2020. Hierdoor blijft Nederland onder de Europese grenswaarde van 60 procent van het bbp uit het SGP.

(+ is toename van de schuld) | Miljoenen euro | Procenten bbp |

|---|---|---|

EMU-schuld Miljoenennota 2021 | 501.999 | 61,1% |

Noemereffect | ‒ 2,8% | |

Doorwerking lagere schuld 2020 | ‒ 27.934 | ‒ 3,2% |

Mutatie EMU-saldo | ‒ 23.009 | ‒ 2,7% |

Coronagerelateerde leningen | 454 | 0,1% |

Studieleningen | ‒ 530 | ‒ 0,1% |

Kastransactieverschil belastinguitstel | 10.978 | 1,3% |

Voortijdige beeindiging derivaten | ‒ 1.529 | ‒ 0,2% |

Overig | ‒ 12.319 | ‒ 1,4% |

EMU-schuld Financieel jaarverslag van het Rijk 2021 | 448.110 | 52,1% |

Mede door de uitgaven vanwege de coronacrisis zijn de uitgaven van het Rijk in 2021 hoog. Het kabinet beheerst de uitgaven van het Rijk door per kabinetsperiode vaste uitgavenplafonds te hanteren. Deze geven het maximum aan van de uitgaven in een gegeven jaar. Het kabinet zorgt ervoor dat de totale uitgaven dit maximum niet overschrijden. De ruimte onder het uitgavenplafond hoeft echter niet volledig benut te worden. Het uitgavenplafond wordt daarnaast aangepast voor niet-beleidsmatige ontwikkelingen van de uitgaven aan Werkeloosheidswet (WW) en bijstand. Als deze toenemen, bijvoorbeeld door een stijgende werkloosheid, hoeft er dus niet te worden bezuinigd op andere uitgaven.

Tegenover de uitgaven staan de ontvangsten (belasting- en premie-inkomsten). Deze bewegen mee met de conjunctuur van de economie. Hierdoor verbetert het overheidssaldo in goede economische tijden, als de belasting- en premie-inkomsten stijgen door een groeiende economie. Het saldo verslechtert in mindere tijden, als de belasting- en premie-inkomsten dalen. Doordat de ontvangsten meebewegen met de conjunctuur, ontstaat een stabielere economische ontwikkeling.

In deze paragraaf worden de uitgaven van de Rijksbegroting in 2021 besproken. Hierbij is bijzondere aandacht voor de mutaties sinds de Miljoenennota 2021. Net als in 2020 kende het jaar 2021 bijzondere uitgaven in het kader van de coronacrisis. De coronagerelateerde uitgaven zijn net als vorig jaar buiten het plafond geplaatst. Zo is voorkomen dat deze uitgaven ertoe leidden dat er minder kon worden uitgegeven aan andere zaken. Figuur 2.1.1 laat zien dat de coronagerelateerde uitgaven redelijk vergelijkbaar zijn met het jaar 2020. Aan het einde van deze paragraaf wordt daarbij uitgebreid stilgestaan.

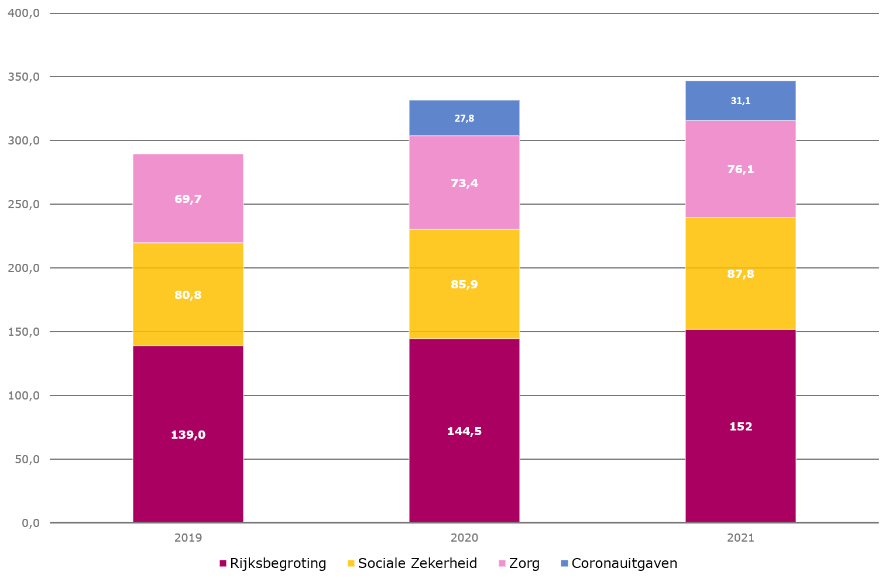

Naast deze bijzondere uitgaven kende Nederland de reguliere uitgaven waarvoor het uitgavenplafond wel geldt. Dit hoofdstuk begint met de ontwikkeling van deze laatste uitgaven, die binnen het uitgavenplafond zijn gedaan. Het uitgavenplafond is onderverdeeld in drie deelplafonds: Rijksbegroting, Sociale Zekerheid en Zorg.

Figuur 2.1.1 Totale uitgaven per deelplafond (in miljarden euro)

In het Regeerakkoord heeft het kabinet afgesproken hoeveel er elk jaar maximaal mag worden uitgegeven. Met deze plafondtoetsen controleert het kabinet of het verwachte uitgavenniveau binnen het vastgestelde uitgavenplafond blijft. Tabel 2.1.1 geeft de plafondtoets weer van de drie verschillende deelplafonds en het totale uitgavenplafond.

Ten opzichte van de Miljoenennota 2021 is de overschrijding op het deelplafond Rijksbegroting toegenomen en is de onderschrijding op het deelplafond Zorg afgenomen. De onderschrijding op deelplafond Zorg compenseert de overschrijding op het deelplafond Sociale Zekerheid. In de Najaarsnota 2021 sloot het uitgavenplafond voor 2021 nog op een overschrijding van 5,4 miljard euro. Sindsdien is er bij de reguliere uitgaven nog een aantal meevallers gemeld, waaronder een forse onderuitputting die wordt toegelicht in paragraaf 2.1.1. Per saldo is het totale uitgavenplafond in 2021 met 4 miljard euro overschreden.

De ontwikkeling van de uitgaven onder de drie deelplafonds wordt in deze paragraaf toegelicht.

Miljoenennota 2021 | FJR 2021 | Verschil | |

|---|---|---|---|

Rijksbegroting | |||

Uitgavenplafond regulier | 147,6 | 148,1 | 0,6 |

Uitgavenniveau regulier | 148,4 | 152,0 | 3,6 |

Uitgaven coronamaatregelen | 6,7 | 21,6 | 14,9 |

Over-/onderschrijding reguliere uitgaven | 0,8 | 3,9 | 3,1 |

Sociale Zekerheid | |||

Uitgavenplafond regulier | 90,5 | 87,4 | ‒ 3,1 |

Uitgavenniveau regulier | 90,9 | 87,8 | ‒ 3,1 |

Uitgaven coronamaatregelen | 5,5 | 9,3 | 3,8 |

Over-/onderschrijding reguliere uitgaven | 0,4 | 0,3 | ‒ 0,0 |

Zorg | |||

Uitgavenplafond regulier | 76,4 | 76,3 | ‒ 0,1 |

Uitgavenniveau regulier | 75,3 | 76,1 | 0,8 |

Uitgaven coronamaatregelen | 0,1 | 0,2 | 0,2 |

Over-/onderschrijding reguliere uitgaven | ‒ 1,1 | ‒ 0,3 | 0,9 |

Totale uitgavenplafond | |||

Uitgavenplafond regulier | 314,5 | 311,9 | ‒ 2,6 |

Uitgavenniveau regulier | 314,5 | 315,9 | 1,3 |

Uitgaven coronamaatregelen | 12,3 | 31,1 | 18,8 |

Over-/onderschrijding reguliere uitgaven | 0,0 | 4,0 | 3,9 |

Het totale uitgavenplafond voor 2021 is ten opzichte van de Miljoenennota 2021 met 2,6 miljard euro verlaagd voor de reguliere uitgaven. Dit komt onder andere doordat het uitgavenplafond, volgens de reguliere systematiek, wordt gecorrigeerd voor uitgaven aan WW en bijstand. Deze uitgaven vallen 3,1 miljard lager uit dan wat bij de Miljoenennota 2021 werd verwacht.

Het is niet wenselijk om andere uitgaven te verminderen vanwege de uitgaven aan de nood- en steunpakketten. Daarom gaan de uitgaven aan deze maatregelen buiten het reguliere uitgavenplafond om. In de technische verwerking wordt dit gerealiseerd via een plafondcorrectie. De totale uitgaven hieraan zijn voor 2021 uitgekomen op 31,1 miljard euro.

De uitgaven onder het deelplafond Rijksbegroting zijn hoger uitgekomen dan geraamd in de Miljoenennota 2021. De overschrijding van het uitgavenplafond is ook groter dan verwacht in de Miljoenennota 2021. Tabel 2.1.2 toont een uitsplitsing van de ontwikkelingen onder het deelplafond Rijksbegroting.

2021 | ||

|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2021 | 147.573 |

Aanpassingen van het uitgavenplafond naar aanleiding van: | ||

2 | Overboekingen met Sociale Zekerheid en Zorg | ‒ 150 |

3 | Loon- en prijsontwikkeling | 544 |

4 | Volkshuisvestingsfonds | 450 |

5 | Plafondcorrectie Infrastructuurfonds en Deltafonds | ‒ 291 |

6 | Valutaontwikkeling Defensie-uitgaven | ‒ 16 |

7 | Correctie coronagerelateerde uitgaven | ‒ 27 |

8 | Overige plafondcorrecties | 52 |

9 | Uitgavenplafond bij Financieel Jaarverslag Rijk 2021 (= 1 t/m 8) | 148.134 |

10 | Reguliere uitgaven bij Miljoenennota 2021 | 148.388 |

Uitgavenmutaties met aanpassing van het uitgavenplafond: | ||

11 | Overboekingen met Sociale Zekerheid en Zorg | ‒ 150 |

12 | Loon- en prijsontwikkeling | 544 |

13 | Volkshuisvestingsfonds | 450 |

14 | Plafondcorrectie Infrastructuurfonds en Deltafonds | ‒ 291 |

15 | Valutaontwikkeling Defensie-uitgaven | ‒ 16 |

16 | Correctie coronagerelateerde uitgaven | ‒ 27 |

17 | Overige plafondcorrecties | 52 |

Uitgavenmutaties met beslag op budgettaire ruimte: | ||

18 | HGIS-bijstelling vanwege bni-volume | 74 |

19 | EU-afdrachten | 771 |

20 | Rente staatsschuld | 504 |

21 | Dividend staatsdeelnemingen | ‒ 214 |

22 | Schikking ABN AMRO | ‒ 300 |

23 | Gemeente-, Provincie- en Btw-compensatiefonds | 328 |

24 | Limburg | 38 |

25 | Leerlingenraming | ‒ 72 |

26 | Studiefinanciering | 39 |

27 | Verhogen lerarenbeurs | 17 |

28 | Uitvoeringskosten BIK | ‒ 17 |

29 | Prognosemodel Justitiële Ketens | 209 |

30 | Afpakken | 84 |

31 | Asielketen | ‒ 25 |

32 | Inburgering | ‒ 19 |

33 | Huurtoeslag | 158 |

34 | Jeugdzorg | 613 |

35 | Herstel toeslagengedupeerden | 1.306 |

36 | POK informatiehuishouding en dienstverlening | 427 |

37 | Schadeherstel en versterking Groningen | 721 |

38 | Bestuurlijke afspraken Groningen | 386 |

39 | Ontvangsten NAM Groningen | 1.355 |

40 | Investeringspakket Landen | 93 |

41 | Veteranen en tekort munitie, opleiding en training | 90 |

42 | Kasschuiven | ‒ 274 |

43 | Onderuitputting | ‒ 4.844 |

44 | Eindejaarsmarge (incl. GF/PF en HGIS) | 956 |

45 | Aanvullende in=uit-taakstelling | ‒ 956 |

46 | Invulling in=uit-taakstelling | 1.923 |

47 | Diversen | ‒ 294 |

48 | Reguliere uitgaven bij Financieel Jaarverslag Rijk 2021 (= 10 t/m 47) | 152.026 |

49 | Over/onderschrijding uitgavenplafond bij Miljoenennota 2021 (=10-1) | 815 |

50 | Over/onderschrijding uitgavenplafond bij Financieel Jaarverslag Rijk 2021 (=48-9) | 3.891 |

51 | Corona-uitgaven bij Financieel Jaarverslag Rijk 2021 | 21.559 |

52 | Totale uitgaven bij Financieel Jaarverslag Rijk 2021 (=48+51) | 173.585 |

Het Financieel Jaarverslag van het Rijk 2021 laat een overschrijding zien op het deelplafond Rijksbegroting van 3,9 miljard euro in 2021. Dit is meer dan de overschrijding van 815 miljoen euro die in de Miljoenennota 2021 werd verwacht.

Uitgavenmutaties met plafondaanpassing

Het deelplafond Rijksbegroting wordt aangepast voor een aantal soorten mutaties. In lijn met de begrotingsregels zijn dit onder andere de overboekingen tussen de verschillende deelplafonds en de indexatie voor loon- en prijsontwikkeling. Bij deze uitgavenmutaties beweegt het plafond mee met de mutatie.

11. Overboekingen met Sociale Zekerheid en Zorg

Dit zijn overboekingen van middelen van het deelplafond Rijksbegroting naar de deelplafonds Sociale Zekerheid en Zorg, en vice versa.

12. Loon- en prijsontwikkeling

De budgetten onder het deelplafond Rijksbegroting worden gedurende het jaar bijgesteld op basis van de loon- en prijsontwikkeling die het CPB raamt. De bijstelling voor de loon- en prijsontwikkeling leidt voor 2021 tot hogere uitgaven ten opzichte van Miljoenennota 2021. De aanpassing van het uitgavenplafond is gelijk aan de uitgekeerde loon- en prijsbijstelling.

13. Volkshuisvestingsfonds

Dit is een overboeking naar de begroting van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) voor het in 2021 ingerichte Volkshuisvestingsfonds. Met een specifieke uitkering zijn middelen uitgekeerd aan gemeenten om de woningvoorraad te herstructureren en de leefbaarheid te verbeteren. Het Volkshuisvestingsfonds is geen begrotingsfonds als bedoeld in de Comptabiliteitswet 2016.

14. Plafondcorrectie Infrastructuurfonds en Deltafonds

In 2020 zijn de uitgaven op het Infrastructuurfonds en het Deltafonds versneld. Hiervoor is bij de Najaarsnota 2020 het plafond verhoogd. Bij de Voorjaarsnota 2021 is dit plafond met hetzelfde bedrag verlaagd.

15. Valutaontwikkeling Defensie-uitgaven

De raming van het CPB (april 2020) van de wisselkoersen van buitenlandse valuta met de euro leidt tot lagere uitgaven in euro’s op het Defensiematerieelbegrotingsfonds. Daarnaast zijn hogere uitgaven ontstaan door verschillen in de dagkoersen ten opzichte van de raming van de euro-dollarkoers uit het Centraal Economisch Plan (CEP) van het Centraal Planbureau (CEP 2020). Het Agentschap verzorgt de inkoop van dollars voor Defensie. Volgens de kabinetsafspraak komen budgettaire mee- en tegenvallers door valutaschommelingen direct ten gunste of ten laste van het EMU-saldo. Dit wordt verwerkt via een correctie van het uitgavenplafond.

16. Correctie coronagerelateerde uitgaven

Dit is een verzamelpost voor middelen die bij de Miljoenennota 2021 als reguliere uitgaven in de begroting waren verwerkt, maar die bij nader inzien als corona-uitgaven hadden moeten worden aangemerkt en vice versa. De grootste posten zijn het EZK-bedrijvenpakket van 250 miljoen euro in 2021 dat nu als coronamaatregel wordt verwerkt en middelen op de SZW-begroting die bij nader inzien niet coronagerelateerd geboekt hadden moeten worden. Dit leidt ertoe dat het uitgavenplafond in 2021 per saldo licht naar beneden wordt bijgesteld.

17. Overige plafondcorrecties

Deze post bevat alle overige mutaties waarvoor het plafond van de Rijksbegroting is gecorrigeerd. Dit zijn onder andere de compensatie voor huurbevriezingen en de apparaatskosten voor het Nationaal Groeifonds. Deze laatste kosten vielen eerder nog niet onder het uitgavenplafond Rijksbegroting. De compensatie is gedekt aan de inkomstenkant en legt daarom geen beslag op het deelplafond Rijksbegroting.

Uitgavenmutaties met budgettair beslag

18. HGIS-bijstelling als gevolg van bni-volume

Volgens de reguliere systematiek zijn de middelen voor Official Development Assistance (ODA) binnen de Homogene Groep Internationale Samenwerking (HGIS) bijgesteld op basis van de groeiverwachting van het bruto nationaal inkomen (bni) van het CPB.

19. EU-afdrachten

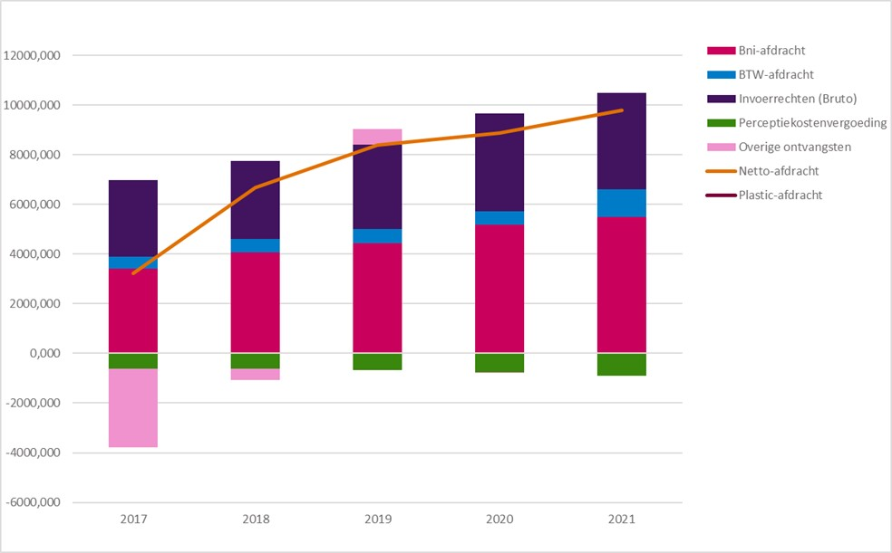

De post EU-afdrachten is een saldo van verschillende mutaties. De afdrachten vielen in 2021 771 miljoen euro hoger uit dan geraamd. Een belangrijk element is de afdracht van de invoerrechten in de laatste maanden van 2021, die 343 miljoen euro hoger uitviel dan geraamd. Hier staat ook een hogere ontvangst tegenover, waardoor dit per saldo budgettair neutraal is. Daarnaast is een aantal afdrachten onder voorbehoud aan de Europese Commissie gedaan vanwege geschillen over de heffing van invoerrechten (in totaal 296 miljoen euro).

20. Rente staatsschuld

De raming van de rentelasten wijzigt door geactualiseerde rentestanden in de raming van het CPB. Ook is de verwachte financieringsbehoefte geactualiseerd.

21. Dividend staatsdeelnemingen

De onzekerheid in de dividendramingen als gevolg van de coronapandemie is gedaald, dit leidt tot hogere dividendontvangsten.

22. Schikking ABN AMRO

ABN AMRO en het Openbaar Ministerie hebben in 2021 een schikking getroffen inzake de witwasfraude waartegen de bank onvoldoende actie ondernomen had. De totale schikking bedroeg 480 miljoen euro. Dit bedrag bestond voor 300 miljoen euro uit boete.

23. Gemeente-, Provincie- en Btw-compensatiefonds

De post Gemeente-, Provincie- en Btw-compensatiefonds bevat de overboekingen van en naar de fondsen, beleidsmatige mutaties op de fondsen en de ontwikkeling van de jaarlijkse indexatie van de fondsen. De jaarlijkse indexatie van deze fondsen heet het accres (normeringssystematiek, ook trap-op-trap-af-systematiek genoemd). In het voorjaar van 2020 heeft het kabinet, in overleg met de Vereniging van Nederlandse Gemeenten (VNG) en het Interprovinciaal Overleg (IPO), besloten het accres voor 2020 en 2021 vast te zetten op de standen uit de Voorjaarsnota 2020. Ook het effect op het accres op het plafond van het Btw-compensatiefonds is volgens de normeringssystematiek bevroren. Het accres is daarom gelijk aan het begrote accres bij Miljoenennota 2021. Om deze reden is de reguliere bijlage met de accresontwikkeling sinds de Miljoenennota niet opgenomen.

24. Limburg

In 2021 zijn Rijkwaterstaat en ProRail gecompenseerd voor kosten die zij gemaakt hebben vanwege het hoogwater in Limburg. Daarnaast zijn er uitgaven voor de Regeling tegemoetkoming schade 2021 onder de Wet tegemoetkoming schade (Wts).

25. Leerlingenraming

In het Nationaal Programma (NP) Onderwijs is generaal budget beschikbaar gesteld om de structurele gevolgen te dekken van de extra studentenaantallen in de Referentieraming. Dit is in de zesde incidentele suppletoire begroting (ISB) verwerkt. In het eerste jaar leidde dit tot een meevaller.

26. Studiefinanciering

De tegenvaller op de relevante uitgaven op artikel 11 komt grotendeels door hogere studentenaantallen.

27. Verhogen lerarenbeurs

Naar aanleiding van amendement Nijboer zijn de uitvoeringskosten voor de Baangerelateerde Investeringskorting (BIK) alternatief ingezet voor de lerarenbeurs. Dit gaat om een bedrag van 17,1 miljoen euro voor 2021.

28. Uitvoeringskosten BIK

Het kabinet had het voornemen om de uitvoering van de BIK te beleggen bij de Rijksdienst voor Ondernemend Nederland (RVO) en de Belastingdienst. De uitvoeringskosten waren geraamd op 69,2 miljoen euro voor de periode 2021-2024, waarvan de meeste uitgaven in de uitvoeringsjaren 2021 en 2022 waren geraamd. In de eerste ISB 2021 zijn de middelen hiervoor toegevoegd aan de begrotingen van EZK en Financiën. Het kabinet heeft na publicatie van de eerste ISB besloten de ontwikkeling van de BIK stop te zetten.

De niet-bestede uitvoeringskosten komen nu toen goede van de uitvoering van het aangenomen amendement-Nijboer (35 850 VIII nr. 7). Dit betekent dat het niet-bestede deel van de uitvoeringskosten bij ontwerpbegroting 2022 in mindering worden gebracht op de EZK-begroting en worden toegevoegd aan de begroting van Ministerie van Onderwijs, Cultuur en Wetenschap (OCW). De uitvoeringskosten die de Belastingdienst al had gemaakt (17 miljoen euro), zijn gecorrigeerd op de toevoeging aan de OCW-begroting.

29. Prognosemodel Justitiële Ketens

Het Prognosemodel Justitiële Ketens raamt de meerjarige capaciteitsbehoefte in de justitiële keten. Uit de raming in 2021 voor de komende jaren blijkt een forse stijging in de capaciteitsbehoefte. Hieruit volgt een stijging in uitgaven, die in 2021 209 miljoen euro bedroegen.

30. Afpakken

De afpak-ontvangsten zijn ongeveer 84 miljoen euro lager dan geraamd. Dit komt voornamelijk doordat afpakontvangsten sterk afhankelijk zijn van de realisatie van grote schikkingen. Hoewel er in 2021 wel twee grote schikkingen zijn geweest (groter dan 10 miljoen euro), hadden deze schikkingen vooral een hoge boete-component en verhoudingsgewijs een beperkte afpak-component.

31. Asielketen

In de Meerjaren Productie Prognose (MPP) in het voorjaar 2021, is rekening gehouden met een lagere instroom dan in 2020 en een uitstroom van vergunninghouders volgens de taakstelling. Op basis hiervan is de MPP-raming voor de asieluitgaven in 2021 generaal neerwaarts bijgesteld. In de loop van het jaar bleek de bezetting bij het Centraal Orgaan Opvang Asielzoekers (COA) toch groter te zijn dan verwacht. Daarom is het asielbudget bij het COA bij de Najaarsnota verhoogd met een bedrag uit de asielreserve. Hiervoor is het uitgavenplafond niet aangepast.

32. Inburgering

Deze reeks is een saldoreeks van de mutaties op drie dossiers binnen het inburgeringsterrein. Allereerst leidt de vertraagde inwerkingtreding van het nieuwe inburgeringsstelsel tot een neerwaartse bijstelling van het budget voor het nieuwe stelsel. Gemeenten worden gecompenseerd voor de financiële gevolgen hiervan. Daarnaast zijn er hoger dan voorziene kosten die verband houden met de nieuwe inburgeringswet (zoals implementatie- en uitvoeringskosten). Ook wordt de specifieke uitkering (SPUK) voor inburgeringsvoorzieningen naar boven bijgesteld als gevolg van een hoger dan eerder geraamde asielinstroom. Tot slot worden de uitgaven voor maatschappelijke begeleiding in 2022 opwaarts bijgesteld. Dit is het gevolg van de vertraagde invoering van de Wet inburgering, waardoor er in 2021 meer trajecten plaatsvonden. Daarnaast komt dit door een hogere taakstelling huisvesting vergunninghouders in 2021 ten opzichte van de eerdere raming.

33. Huurtoeslag

De uitgaven aan de huurtoeslag vallen hoger uit. Dit komt voornamelijk door de coronacrisis en de inflatie. Ook vallen de ontvangsten bij de huurtoeslag lager uit dan geraamd. Dit hangt samen met een milder incassoregime en een tijdelijke verlaging van de invorderingsrente in verband met de coronacrisis. Daarnaast leidt de uitvoering van het amendement-Lodders tot lagere ontvangsten. De dekking van dit amendement wordt geëffectueerd bij de eerstvolgende materiële wijziging in het huurtoeslagstelsel of uiterlijk bij Voorjaarsnota 2022.

34. Jeugdzorg

Het kabinet heeft in 2021 613 miljoen euro beschikbaar gesteld aan gemeenten voor het oplossen van de acute problematiek in de jeugdzorg. Dit is onder meer voor het uitbreiden van de crisiscapaciteit in de Jeugd Geestelijke Gezondheidszorg (GGZ) en het aanpakken van wachttijden.

35. Herstel toeslagengedupeerden

Het afgelopen jaar heeft het kabinet op verschillende momenten extra middelen beschikbaar gesteld voor toeslagengedupeerden. Deze middelen zijn onder andere voor de Catshuisregeling, de integrale beoordelingen, het kwijtschelden van publieke schulden en private schulden, en het apparaatsbudget. In totaal is tot en met 2024 cumulatief 5,2 miljard euro geraamd voor herstel toeslagengedupeerden. In 2021 is 1,3 miljard euro hiervan onder het plafond Rijksbegroting verwerkt.

36. POK informatiehuishouding en dienstverlening

In reactie op het rapport van de POK heeft het kabinet in januari 2021 structureel middelen gereserveerd oplopend tot 833 miljoen euro in 2026. Dit bedrag is voor het verder op orde brengen van de rijksbrede informatiehuishouding en het verbeteren van dienstverlening van de overheid voor alle mensen. In 2021 is hieraan 427 miljoen euro besteed.

37. Schadeherstel en versterking Groningen

In de Voorjaarsnota 2021 is tot en met 2027 een bedrag van 8,8 miljard euro geraamd voor de uitgaven aan schadeherstel, de versterkingsoperatie en uitvoeringskosten Groningen. Sinds de publicatie van de Voorjaarsnota heeft het Instituut Mijnbouwschade Groningen (IMG) een nieuwe werkwijze aangekondigd voor de afhandeling van fysieke schade. De budgettaire gevolgen van deze nieuwe werkwijze zijn in die Miljoenennota 2022 verwerkt. Hierin is meegenomen de doorwerking in de raming van de btw-component en de voorgenomen kapitaalinjectie voor Energie Beheer Nederland (EBN).

38. Bestuurlijke afspraken Groningen

In november 2020 sloten het kabinet en de regio de bestuurlijke afspraken Groningen. Hiermee is 1,51 miljard euro gemoeid. In 2021 zijn de benodigde middelen grotendeels aan de begroting van het ministerie van BZK toegevoegd. In de tabel is het bedrag voor 2021 opgenomen. Het restant staat op de Aanvullende post en wordt op een later moment overgeboekt.

39. Ontvangsten Nederlandse Aardolie Maatschappij (NAM) Groningen

De geraamde ontvangsten voor het ministerie van BZK zijn deze met 266 miljoen euro naar beneden bijgesteld. De NAM heeft namelijk te kennen gegeven de openstaande facturen vooralsnog niet geheel te willen voldoen. Het kabinet ziet er streng op toe dat de NAM aan haar betaalverplichting voldoet. De Kamer wordt nader geïnformeerd over de vervolgstappen.

De bijstelling bij het ministerie van EZK is het gevolg van uitstel van de heffing die aan de NAM wordt opgelegd voor schadeherstel. Sinds 1 juli 2020 worden de kosten van de schadeafhandeling in Groningen op basis van artikel 15 van de Tijdelijke wet Groningen aan NAM doorbelast. Zorgvuldige onderbouwing van heffingsbesluiten vergt meer tijd dan eerder verwacht. De eerder geraamde ontvangsten van 959 miljoen euro worden daardoor pas in 2022 verwacht. Daarnaast komt 130 miljoen euro pas begin 2022 binnen, omdat de daarmee samenhangende uitgaven later dan verwacht zijn gerealiseerd.

40. Investeringspakket Landen

Dit is het meerjarige en deels structurele investeringspakket voor zowel Curaçao, Aruba als Sint-Maarten. Het gaat om maatregelen die gericht zijn op onder andere het structureel versterken van de rechtsstaat, oprichting van een hervormingsentiteit, ondersteuning van het bedrijfsleven en verbetering van de onderwijshuisvesting.

41. Veteranen en tekort munitie, opleiding en training

Er is structureel geïnvesteerd in de zorg voor veteranen en geoefendheid van militairen. Zo zijn er aanvullende middelen beschikbaar gesteld voor het Nationaal Fonds Ereschuld voor veteranen, die als gevolg van missies fysieke of mentale schade hebben opgelopen. Daarnaast zijn er extra middelen beschikbaar voor munitie, opleiding en training van militairen. Hiermee is geïnvesteerd in een toename van de gereedheid van Defensie.

42. Kasschuiven

In 2021 is per saldo voor 247 miljoen euro aan uitgaven naar latere jaren geschoven. Enerzijds zijn er middelen doorgeschoven naar latere jaren, zoals ODA-middelen, middelen voor de aanpak stikstof en klimaat, compensatie vanwege POK en informatiehuishouding. Anderzijds zijn er middelen naar voren geschoven, zoals middelen voor de woningbouwimpuls, het Pensioenakkoord, Openbaar Vervoer (OV)-bedrijven aangaande studiefinanciering, en middelen uit het Infrastructuurfonds.

43. Onderuitputting

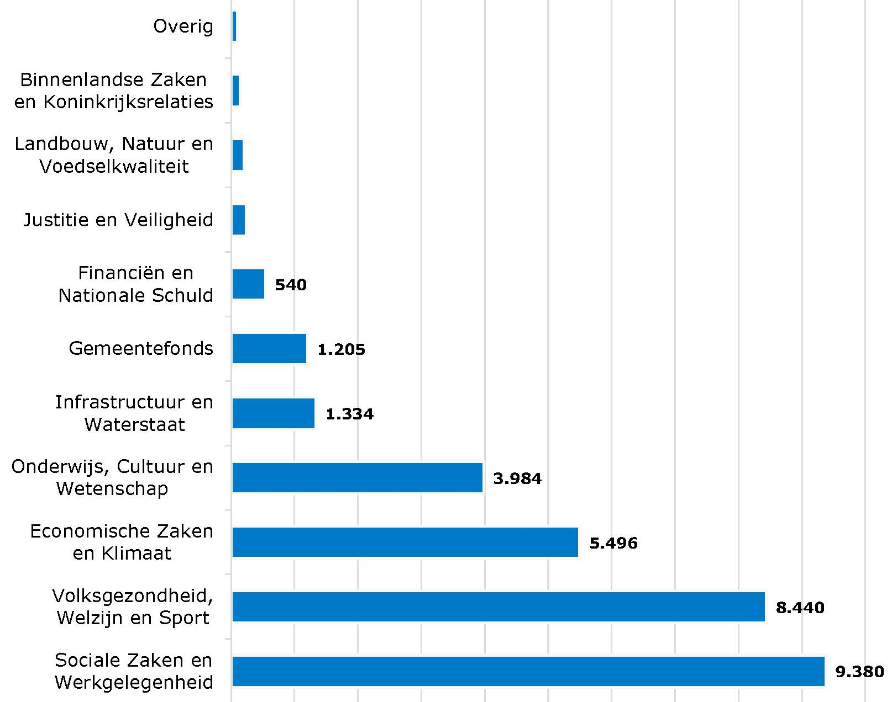

Tabel 2.1.3 toont de onderuitputting per begrotingshoofdstuk onder het plafond Rijksbegroting. Dit is de gemelde onderuitputting vanaf Najaarsnota 2021.

Begrotingshoofdstuk | 2021 |

Staten-Generaal | 0 |

Hoge Colleges van Staat, Kabinetten en Kiesraad | ‒ 10 |

Algemene Zaken | ‒ 3 |

Koninkrijksrelaties | ‒ 29 |

Justitie en Veiligheid | ‒ 153 |

Binnenlandse Zaken | ‒ 200 |

Onderwijs, Cultuur en Wetenschap | ‒ 310 |

Financiën | ‒ 841 |

Defensie | ‒ 143 |

Infrastructuur en Waterstaat | ‒ 106 |

Economische Zaken en Klimaat | ‒ 363 |

Landbouw, Natuur en Voedselkwaliteit | ‒ 197 |

Sociale Zaken en Werkgelegenheid (deelplafond R) | ‒ 87 |

Volksgezondheid, Welzijn en Sport (deelplafond R) | ‒ 46 |

Gemeentefonds | ‒ 262 |

Provinciefonds | ‒ 10 |

Infrastructuurfonds | ‒ 241 |

Deltafonds | ‒ 286 |

Defensiematerieelfonds | ‒ 577 |

HGIS | ‒ 246 |

Aanvullende post | ‒ 733 |

Totaal | ‒ 4.844 |

Hieronder wordt de onderuitputting per begrotingshoofdstuk toegelicht.

Hoge Colleges van Staat, Kabinetten en Kiesraad

De onderuitputting op begrotingshoofdstuk 2B is een saldo van diverse mee- en tegenvallers. Op bijna alle artikelen is onderuitputting te zien, maar de onderuitputting zit met name bij de Raad van State en de Kiesraad.

Algemene Zaken

De onderuitputting bij Ministerie Algemene Zaken (AZ) bedraagt per saldo 3 miljoen euro over 2021. Deze onderuitputting wordt grotendeels verklaard door vertraging van het Informatie- en communicatietechnologie (ICT) -project AZ-Next en lagere uitgaven bij de Commissie van Toezicht op de Inlichtingen- en Veiligheidsdiensten en het Kabinet van de Koning.

Koninkrijksrelaties

De onderuitputting bij Koninkrijksrelaties is grotendeels te verklaren door een stijging van de wisselkoersreserve op de begroting. Door wisselkoersmeevallers in 2021 is deze post in omvang toegenomen. Daarnaast bestaat een kleiner deel van de onderuitputting uit middelen voor de Koninklijke Marchausse, de Douane en Caribisch Orgaan voor Hervorming en Ontwikkeling (COHO) uit de landspakketten van Curaçao, Aruba en Sint Maarten.

Justitie en Veiligheid

De onderuitputting bij Justitie en Veiligheid in 2021 bestaat uit meerdere mutaties, waaronder een meevaller op het dossier rechtsbijstand (52 miljoen euro) en een meevaller die betrekking heeft op het apparaat van het Openbaar Ministerie (OM) (17 miljoen euro).

Binnenlandse Zaken

Over 2021 is er per saldo een totale overschrijding van 66 miljoen euro op de begroting van Binnenlandse Zaken. Deze overschrijding is veroorzaakt doordat de ontvangsten van de NAM voor de versterkingsuitgaven over het tweede, derde en vierde kwartaal 2021 niet zijn gerealiseerd. Wanneer er wordt gecorrigeerd voor de ontvangsten van de NAM bedraagt de onderuitputting 200 miljoen euro. Deze onderuitputting komt grotendeels door lagere uitgaven voor Groningen, voor diverse POK-regelingen en voor de energietransitie in de gebouwde omgeving.

Onderwijs, Cultuur en Wetenschap (OCW)

Het totaal aan meevallers is circa 200 miljoen euro op de OCW-begroting. Hiervan wordt ruim 60 miljoen euro verklaard door meevallers op studiefinanciering en op het lesgeld. Daarnaast wordt ruim 36 miljoen euro op de bekostiging van het primair onderwijs geboekt als onderuitputting. Naast deze meevallers bestaat een deel van de onderuitputting uit overlopende verplichtingen (ongeveer 62 miljoen euro). Tot slot is er ruim 47 miljoen euro voor de afhandeling van de kwijtschelding van de kinderopvangtoeslagschulden afgeboekt om in te zetten volgend jaar.

Financiën

De onderuitputting op de begroting van Financiën wordt met name verklaard door de hogere niet-belastingontvangsten op artikel 1 (per saldo 410 miljoen euro). Abstraherend van de niet-belastingontvangsten is de onderuitputting per saldo 430 miljoen euro en deze vindt plaats op nagenoeg alle artikelen. Een groot gedeelte hiervan vindt plaats bij de Belastingdienst (192 miljoen euro), met name bij externe inhuur en bij de materiële uitgaven van het apparaat. Zo is een groter deel van de taken binnen de eigen capaciteit opgelost en vielen een aantal kosten lager uit door het thuiswerkbeleid als gevolg vanwege corona.

Daarnaast is de onderuitputting op artikel 6 van het BTW-compensatiefonds 135 miljoen euro. De bijdrage aan gemeenten en provincies is lager uitgevallen, omdat zij minder btw hebben gedeclareerd dan verwacht. De hogere niet-belastingontvangsten op artikel 1 worden met name veroorzaakt door de definitieve verdeelsleutel van de inkomstenbelasting/premies volksverzekeringen. Hierdoor is van de niet-belastingontvangsten een groter deel dan voorzien is toegerekend aan de Financiënbegroting en een kleiner deel aan de Sociale Fondsen. De verdeelsystematiek wijzigt met ingang van 2022 om zo een meer stabiele verdeling te bereiken.

Defensie

Deze onderuitputting is ontstaan door de gestrande onderhandelingen over de cao van Defensie. De gesprekken zijn in 2022 opgepakt en lopen momenteel nog.

Infrastructuur en Waterstaat

Er is circa 106 miljoen euro aan specifieke onderuitputting voor het ministerie van Infrastructuur en Waterstaat. Dit komt met name door forse onderuitputting op het artikel Apparaatsuitgaven van circa 41 miljoen euro en een meevaller op stikstof op het artikel Scheepvaart en Havens van circa 15 miljoen euro. Daarnaast zijn er veel lagere realisaties en kleine meevallers.

Economische Zaken en Klimaat (EZK)

De onderuitputting op de begroting van EZK komt gecorrigeerd voor de vertraagde NAM-ontvangsten op 363 miljoen euro. De onderuitputting vindt voornamelijk plaats op artikel 3 Toekomstfonds (93,1 miljoen euro). De onderuitputting is ontstaan doordat de verschillende regelingen een trager ritme van uitfinanciering hebben door bijvoorbeeld lagere participaties. Ook was sprake van onderuitputting op de klimaatmaatregelenindustrie (19,1 miljoen euro), diverse bedrijfslevensubsidies (25,3 miljoen euro) en per saldo onderuitputting van 30,3 miljoen euro op artikel 4 (Een doelmatige energievoorziening en beperking van de klimaatverandering).

Landbouw, Natuur en Voedselkwaliteit

De onderuitputting van 197 miljoen euro komt voornamelijk doordat stikstofmiddelen niet zijn besteed (168 miljoen euro). Het grootste gedeelte van deze onderuitputting is met de Najaarsnota gemeld en is bij de Startnota opgeboekt om behouden te blijven voor de aanpak stikstof (160 miljoen euro). De overige onderuitputting op stikstofmiddelen (8 miljoen euro) is gemeld bij de Slotwet. De onderuitputting zonder stikstof is dus circa 27 miljoen euro. Dit is een incidentele onderuitputting op onder andere mestbeleid (9,6 miljoen euro), energie-efficiëntie glastuinbouw (7,3 miljoen euro) en personele uitgaven (5 miljoen euro).

Sociale Zaken en Werkgelegenheid (SZW)

Op de begroting van SZW was er afgelopen jaar 87 miljoen euro onderuitputting. 84 miljoen euro daarvan is ontstaan door minder uitgaven, 2 miljoen euro volgt uit extra ontvangsten. De onderuitputting doet zich met name voor op subsidies en opdrachten (56 miljoen euro) en apparaatsuitgaven (20 miljoen euro).

Volksgezondheid, Welzijn en Sport (VWS)

Er zijn bij VWS hogere ontvangsten dan verwacht (52,4 miljoen euro). Verder doet de meeste onderuitputting zich voor op het apparaatsartikel (51,2 miljoen euro) en 27,1 miljoen euro bij de budgetten voor zelfstandige bestuursorganen (ZBO's). Er zijn ook overschrijdingen, zoals 28,2 miljoen euro op de subsidiebudgetten en 53,5 miljoen euro op de opdrachtenbudgetten. Deze overschrijdingen zijn verspreid over diverse beleidsartikelen.

Gemeentefonds

De onderuitputting op het Gemeentefonds komt doordat er een lager bedrag aan gemeenten is uitgekeerd dan bij de tweede ISB werd verwacht. Deze middelen komen later alsnog tot uitkering aan de gemeenten.

Provinciefonds

De onderuitputting op het Provinciefonds komt doordat er een lager bedrag aan provincies is uitgekeerd dan bij de tweede ISB werd verwacht. Deze middelen komen later alsnog tot uitkering aan de provincies.

Infrastructuurfonds

Op het Infrastructuurfonds is de onderuitputting 241 miljoen euro. Dit komt onder andere door vertragingen op het artikel Hoofdwegennet (circa 27 miljoen euro) en lagere uitgaven op het artikel Hoofdvaarwegennet (circa 104 miljoen euro). Oorzaak hiervan is dat projecten doorschuiven naar volgende jaren. Daarnaast zijn er op andere artikelen ook veel lagere uitgaven en worden projecten doorgeschoven.

Deltafonds

Op het Deltafonds is 286 miljoen euro onderuitputting. Dit komt onder andere door vertragingen in subsidieaanvragen en daarmee realisatie van projecten op het artikel Investeren in Waterveiligheid (circa 196 miljoen euro) en vertragingen bij het afsluiten van een overeenkomst op het DBFM-project Afsluitdijk (circa 47 miljoen euro). Daarnaast zijn op veel andere projecten vertragingen en daarmee lagere realisaties.

Defensiematerieelbegrotingsfonds

Er zijn twee belangrijke oorzaken voor onderuitputting op het Defensiematerieelbegrotingsfonds. Ten eerste komt deze door vertragingen in productie en leveringen. Daarnaast zijn onder andere risicoreserveringen en delta-exploitatiereeksen niet tot betaling gekomen. Enkele projecten die hieronder vallen zijn de conventionele munitie (45 miljoen euro), de Defensie Bewakings- en Beveiligingssystemen (DBBS) (35 miljoen euro), de verwerving van de F35 (83 miljoen euro) en de Chinook (107 miljoen euro). Daarnaast betreft dit ongeveer 60 miljoen euro aan onderuitputting bij Munitie.

HGIS

De totale HGIS-onderuitputting bedraagt in 2021 246 miljoen euro. Het grootste deel van de onderuitputting is te vinden op de begrotingen van Buitenlandse Zaken (BZ) en Defensie. Op de BZ-begroting is als gevolg van de situatie in Afghanistan een project gericht op de veiligheid van hoogrisicoposten niet tot besteding gekomen (24,4 miljoen euro). Hiernaast is op artikel 2.4 een contributie aan het crisisbeheersingsprogramma van de Verenigde Naties (VN) lager uitgevallen (15,7 miljoen euro). Ook is er in het kader van de middelenafspraak huisvesting sprake van in totaal 33,7 miljoen euro aan onderuitputting op het apparaat, voortkomend uit de verkoop van vastgoed. Bij Defensie is sprake van 63 miljoen euro aan onderuitputting op het Budget Internationale Veiligheid en zijn de uitkeringsregeling Dutchbat III en Srebrenica in 2021 niet volledig tot realisatie gekomen (15,8 miljoen euro).

Aanvullende post

Op de Aanvullende post gaat het enerzijds om onderuitputting op regeerakkoordmiddelen van het vorige regeerakkoord voor onder andere Groningen, regionale knelpunten en klimaat. Anderzijds is er onderuitputting op de reserveringen voor de compensatie van Zeeland, Groningen en Digitale Veiligheid. Deze middelen worden doorgeschoven naar 2022.

44. Eindejaarsmarge (incl. GF/PF en HGIS)

Via de eindejaarsmarge konden departementen een deel van de niet-bestede middelen uit 2020 meenemen naar 2021. Op deze manier wordt ondoelmatige besteding van middelen aan het einde van het jaar voorkomen. De eindejaarsmarge kent een maximum van 1,0 procent van de totale begroting, uitgezonderd het Defensiematerieelbegrotingsfonds, Deltafonds, Infrastructuurfonds, Gemeentefonds, Provinciefonds en Toekomstfonds. Deze fondsen hebben een eindejaarsmarge van 100 procent. In 2021 is er voor 956 miljoen euro aan eindejaarsmarge uitgekeerd.

45. Aanvullende in=uittaakstelling & 46. Invulling in=uittaakstelling

De in=uit-taakstelling is de tegenhanger van de eindejaarsmarge. Om te voorkomen dat het uitgavenplafond wordt overschreden als gevolg van de eindejaarsmarge, wordt tegelijkertijd een even grote taakstelling ingeboekt. Dit is de zogenoemde in=uit-taakstelling. De in=uit-taakstelling kent geen concrete invulling, maar wordt gaandeweg ingevuld met onder andere onderuitputting of andere meevallers. De taakstelling is bij Najaarsnota voor 105 miljoen euro ingevuld. De resterende in=uit-taakstelling van 1.818 miljoen euro is geheel ingevuld bij Slotwet.

47. Diversen

De post Diversen bevat het saldo van alle resterende uitgavenmutaties onder deelplafond Rijksbegroting. Deze post bevat onder andere de afboekingen op diverse begrotingen onder het plafond Rijksbegroting vanwege overboekingen naar het Gemeentefonds, Provinciefonds en Btw-compensatiefonds.

2021 | ||

|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2021 | 90.519 |

2 | Overboekingen met Rijksbegroting en Zorg | 204 |

3 | Loon- en prijsontwikkeling | 104 |

4 | Uitgaven aan WW en bijstand | ‒ 3.220 |

5 | Overige plafondcorrecties | ‒ 161 |

6 | Uitgavenplafond bij Financieel Jaarverslag Rijk 2021 (= 1 t/m 5) | 87.446 |

7 | Reguliere uitgaven bij Miljoenennota 2021 | 90.888 |

Uitgavenmutaties met plafondaanpassing | ||

8 | Overboekingen met Rijksbegroting en Zorg | 204 |

9 | Loon- en prijsontwikkeling (incl. GF/PF) | 104 |

10 | Uitgaven aan WW en bijstand | ‒ 3.220 |

11 | Overige uitgavenmutaties zonder beslag budgettaire ruimte | ‒ 161 |

Uitgavenmutaties met budgettair beslag | ||

12 | Algemene Ouderdomswet (AOW) | ‒ 281 |

13 | Arbeidsongeschiktheidsregelingen | ‒ 63 |

14 | Bijstand voor zelfstandigen (Bbz) | 57 |

15 | Compensatie transitievergoeding langdurige arbeidsongeschiktheid | 293 |

16 | Kinderopvangtoeslag | 249 |

17 | Re-integratiebudget | ‒ 42 |

18 | Toeslagenwet | ‒ 64 |

19 | Uitvoeringskosten UWV | ‒ 147 |

20 | Verlofregelingen | 157 |

21 | Wet op het Kindgebonden Budget (WKB) | ‒ 69 |

22 | Wet tegemoetkomingen loondomein (Wtl) | ‒ 41 |

23 | Ziektewet | 94 |

24 | Kasschuiven | ‒ 75 |

25 | Diversen | ‒ 88 |

26 | Reguliere uitgaven bij Financieel Jaarverslag Rijk 2021 (= 7 t/m 25) | 87.793 |

27 | Over/onderschrijding bij Miljoenennota 2021 (= 7-1) | 368 |

28 | Over/onderschrijding bij Financieel Jaarverslag Rijk 2021 (= 26-6) | 347 |

29 | Uitgavenniveau corona bij Financieel Jaarverslag Rijk 2021 | 9.272 |

30 | Totale uitgaven bij Financieel Jaarverslag Rijk 2021 (= 26+29) | 97.065 |

De toets op het deelplafond Sociale Zekerheid laat in 2021 een overschrijding van het plafond zien van 347 miljoen euro. Bij Miljoenennota 2021 was er sprake van een verwachte overschrijding van het uitgavenplafond Sociale Zekerheid van 368 miljoen euro.

Uitgavenmutaties met plafondaanpassing

8. Overboekingen met Rijksbegroting en Zorg

Overboekingen met de plafonds Rijksbegroting en Zorg leiden tot een opwaartse bijstelling van de uitgaven onder het plafond Sociale Zekerheid. De bijstelling van het plafond is gelijk aan de grootte van de overboekingen.

9. Loon- en prijsontwikkeling

De loon- en prijsontwikkeling van de uitkeringsregelingen onder het uitgavenplafond Sociale Zekerheid wordt gedurende het jaar geactualiseerd op basis van de economische ramingen van het CPB. De loon- en prijsontwikkeling voor 2021 is opwaarts bijgesteld ten opzichte van de Miljoenennota 2021. De aanpassing van het uitgavenplafond is gelijk aan de bijstelling van de loon- en prijsontwikkeling.

10. Uitgaven aan WW en bijstand

Aan het begin van de coronacrisis zijn de meerjarige ramingen van de WW en de bijstand flink omhoog bijgesteld. Onder andere door de steunpakketten is de werkloosheid uiteindelijk beperkt gestegen en daarna snel gedaald. De uitgaven aan de WW en bijstand zijn verschillende keren gedurende het jaar 2021 naar beneden bijgesteld, wat in totaal tot een neerwaartse bijstelling van ongeveer 3,2 miljard euro heeft geleid. Dit is gebeurd op basis van de verschillende CPB-ramingen van de werkloze beroepsbevolking en op basis van de realisatiecijfers gedurende het jaar.

11. Overige plafondcorrecties

Het uitgavenplafond wordt gecorrigeerd voor mutaties in het aandeel eigenrisicodragers in de Ziektewet (ZW). Het plafond wordt opwaarts gecorrigeerd, doordat er meer eigenrisicodragers waren dan verwacht. Daarnaast wordt er een verschuiving tussen corona- en niet-coronamiddelen verwerkt.

Uitgaven met budgettair beslag

12. Algemene Ouderdomswet (AOW)

De uitgaven aan de AOW waren in 2021 lager dan verwacht. Dit komt voornamelijk doordat het aantal AOW-gerechtigden minder sterk is gestegen dan verwacht. Oorzaak hiervan lijkt de hogere sterfte door de coronapandemie. Daarnaast viel de gemiddelde AOW-uitkering lager uit dan verwacht door een lager percentage alleenstaanden (die recht hebben op een hogere AOW-uitkering dan gehuwden).

13. Arbeidsongeschiktheidsregelingen

Er was in 2021 een meevaller op de Inkomensvoorziening Volledige Arbeidsongeschiktheid (IVA). Deze werd voornamelijk veroorzaakt doordat het aantal IVA-uitkeringen lager was dan eerder verwacht. Het aantal uitkeringen in de Werkhervatting Gedeeltelijke Arbeidsgeschikten (WGA) daarentegen ligt hoger dan eerder verwacht. Dit komt door conjuncturele effecten op de instroom. In een aantrekkende conjunctuur is er minder instroom van zieke werklozen en meer instroom van zieke werknemers (want er werken meer mensen). Dit laatste effect blijkt sterker dan tot nu toe verwacht werd. Daarom is de instroom opwaarts bijgesteld.

14. Bijstand voor zelfstandigen (Bbz)

Op basis van de bijgestelde Tozo-raming is ook de doorstroom van Tozo-gebruikers naar het Bbz na afloop van de Tozo bijgesteld (een plus van 65 miljoen euro). Op basis van realisatiecijfers van gemeenten zijn de verwachte uitgaven aan Bbz-levensonderhoud (9 miljoen euro) naar beneden bijgesteld.

15. Compensatie transitievergoeding langdurige arbeidsongeschiktheid (CTVLAO)

De regeling Compensatie transitievergoeding bij ontslag vanwege langdurige arbeidsongeschiktheid is per april 2020 in werking getreden. De raming is op basis van realisaties bijgesteld. De uitgaven komen hoger uit dan ten tijde van het opstellen van de begroting werd verwacht. Zowel het volume als de gemiddelde compensatie zijn hoger uitgekomen. Het volume komt deels hoger uit door het doorschuiven van uitbetalingen van 2020 naar 2021. Ook komt het aantal aanvragen hoger uit. De gemiddelde hoogte van de compensatie komt met name hoger uit door langere dienstverbanden dan eerder geraamd.

16. Kinderopvangtoeslag

De uitgaven aan kinderopvangtoeslag kwamen in 2021 hoger uit dan bij het opstellen van de Miljoenennota 2021 was geraamd. De ramingsbijstelling hangt vooral samen met een hoger gebruik van kinderopvang. Kinderen gaan gemiddeld meer uren naar de opvang.

17. Re-integratiebudget

In 2021 heeft er onderuitputting plaatsgevonden op het re-integratiebudget Uitvoeringsinstituut voor Werknemersverzekeringen (UWV). Daarnaast heeft SZW baten ontvangen uit het Europees Sociaal Fonds voor dit doel.

18. Toeslagenwet

De raming van de Toeslagenwet is op basis van uitvoeringsinformatie van het UWV en werkloosheidsverwachtingen van het CPB naar beneden bijgesteld in 2021. Vooral de gemiddelde uitkeringshoogte voor 2021 is naar beneden bijgesteld. Dit komt voornamelijk door een lager uitgevallen uitkeringshoogte van aanvullingen op de WW, WAO, WIA en Wajong. Het aantal toeslagen in 2021 is ook naar beneden bijgesteld, met name bij de WW. Daarnaast heeft SZW in 2021 21 miljoen euro ontvangen van UWV, omdat er over 2020 teveel bevoorschot was.

19. Uitvoeringskosten UWV

Op basis van de jaarrekening UWV 2021 zijn de premiegefinancierde uitvoeringskosten 2021 neerwaarts bijgesteld. Het verschil is grotendeels te verklaren doordat de uitvoeringskosten in 2021 lager zijn uitgevallen dan eerder voorzien, door de lager gerealiseerde volumes (vooral bij de WW).

20. Verlofregelingen

De uitgaven aan de verlofregelingen zijn hoger uitgekomen dan verwacht. Dit heeft te maken met een hoger aantal geboortes dan waarvan eerder uit werd gegaan en een hogere gemiddelde uitkering. De verlofregelingen bestaan in 2021 uit de WAZO werknemers (zwangerschaps- en bevallingsverlof, adoptieverlof en pleegzorgverlof), de ZEZ (zwangerschaps- en bevallingsverlof zelfstandigen) en aanvullend geboorteverlof (WIEG).

21. Wet op het kindgebonden budget (WKB)

De uitgaven aan WKB komen lager uit dan bij het opstellen van de Miljoenennota 2021 was geraamd. Dit komt met name doordat het effect van corona op de inkomens van huishoudens lager uitvalt dan eerder verwacht.

22. Wet tegemoetkomingen loondomein (Wtl)

De realisatiecijfers van de Wtl over 2020 (uitbetaling in 2021) laten een meevaller zien op de loonkostenvoordelen (LKV), een meevaller op het lage-inkomensvoordeel (LIV) en een tegenvaller op het jeugd-LIV. Op basis van deze realisaties zijn de verwachte uitgaven aan de LKV meerjarig neerwaarts bijgesteld. De uitgaven aan de LKV's waren in 2020 lager dan begroot, doordat het gebruik van de LKV’s achterbleef bij de verwachting.

23. Ziektewet (ZW)

Het beroep op de ZW is hoger uitgevallen dan eerder werd verwacht. Dit komt met name door een groter beroep van vrouwen op een ZW-uitkering voor ziekte bij zwangerschap in verband met een hoger aantal geboortes. Ook komt dit door een hoger aantal ziektemeldingen door het coronavirus.

24. Kasschuiven

Er hebben verschillende kasschuiven plaatsgevonden op plafond Sociale Zekerheid. De grootste hiervan is een kasschuif op de ontvangsten van de kinderopvangtoeslag (KOT). Het kwijtschelden van de openstaande KOT-schulden van KOT-gedupeerden en hun huidige partner leidt tot minder ontvangsten. De middelen ter dekking van deze derving zijn overgeboekt van de begroting van het ministerie van Financiën en worden met deze kasschuif in het juiste ritme over de jaren verdeeld. Daarnaast hebben er kasschuiven plaatsgevonden op de middelen voor de Veranderopgave Inburgering (VOI) en voor loondoorbetaling bij ziekte.

25. Diversen

Onder Diversen vallen onder andere een opwaartse bijstelling van de uitgaven aan de participatiewet en de Wajong, en neerwaartse bijstellingen op de uitgaven aan de AIO, compensatie transitievergoeding bij bedrijfsbeëindiging, inburgering en de IOAW.

29. Uitgaven corona

Het kabinet heeft sinds de uitbraak van het coronavirus verschillende noodmaatregelen genomen. Het kabinet acht het niet wenselijk om voor deze noodmaatregelen andere uitgaven te verminderen. Daarom wordt het uitgavenplafond aangepast voor deze mutaties. Dit wordt technisch verwerkt in een plafondcorrectie.

2021 | ||

|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2021 | 76.410 |

2 | Overboekingen met Rijksbegroting | ‒ 54 |

3 | Loon- en prijsontwikkeling | ‒ 26 |

4 | Verwerking middellangetermijnverkenning (MLT) 2022-2025 | 4 |

5 | Uitgavenplafond bij Financieel Jaarverslag Rijk 2021 (= 1 t/m 4) | 76.335 |

6 | Reguliere uitgaven bij Miljoenennota 2021 | 75.266 |

Uitgavenmutaties met plafondaanpassing | ||

7 | Overboekingen met Rijksbegroting | ‒ 54 |

8 | Loon- en prijsontwikkeling | ‒ 26 |

9 | Verwerking MLT 2022-2025 | 4 |

Uitgavenmutaties met budgettair beslag | ||

10 | Actualisatie uitgaven Wet langdurige zorg (Wlz) (VJN) | ‒ 63 |

11 | Beschikbaarheidsbijdrage opleidingen Zorgverzekeringswet (Zvw) (VJN) | 50 |

12 | Eigen bijdragen Wlz (VJN) | 63 |

13 | Nacalculatie overheveling geestelijke gezondheidszorg (ggz) naar Wlz (VJN en MN) | 313 |

14 | Middelen standaardisatie inkoop- en verantwoordingseisen (MN) | ‒ 6 |

15 | Wlz tegenvaller (MN) | 157 |

16 | Actualisatie Zvw o.b.v. Q3 (NJN) | 220 |

17 | Eigen risico (NJN) | 23 |

18 | Actualisatie Zvw o.b.v. Q4 | 114 |

19 | Realisatie subsidies | ‒ 38 |

20 | Diversen | 31 |

21 | Reguliere uitgaven bij Financieel Jaarverslag Rijk 2021 (= 6 t/m 20) | 76.054 |

22 | Over/onderschrijding uitgavenplafond bij Miljoenennota 2021 (= 6-1) | ‒ 1.144 |

23 | Over/onderschrijding uitgavenplafond bij Financieel Jaarverslag Rijk 2021 (= 21-5) | ‒ 281 |

24 | Uitgavenniveau corona bij Financieel Jaarverslag Rijk 2021 | 231 |

25 | Totale uitgaven bij Financieel Jaarverslag Rijk 2021 (= 21+24) | 76.285 |

Het Financieel Jaarverslag van het Rijk 2021 laat een onderschrijding zien van het uitgavenplafond Zorg van 0,3 miljard euro. In de Miljoenennota 2021 werd een onderschrijding verwacht van 1,1 miljard euro. De uitgaven onder het deelplafond Zorg voor 2021 zijn 787 miljoen euro hoger dan geraamd in de Miljoennota 2021. De totale netto zorguitgaven bedragen 76,3 miljard euro, inclusief de corona-uitgaven.

Uitgavenmutaties met plafondaanpassingHet uitgavenplafond Zorg wordt verlaagd als gevolg van overboekingen naar het uitgavenplafond Rijksbegroting. Ook wordt het plafond Zorg, volgens begrotingsregels, verlaagd op basis van de nieuwe CPB-raming van de loon- en prijsontwikkeling en de doorrekening van de nieuwe middellangetermijnraming.

Uitgavenmutaties met budgettair beslag

10. Actualisatie uitgaven Wet langdurige zorg (Wlz) (VJN)

Op basis van het februari-advies van de Nederlandse Zorgautoriteit (NZa) over de benutting van het Wlz-kader doet zich een incidentele meevaller voor van 58 miljoen euro in 2021. Daarnaast is in de tandheelkundige zorg sprake van een meevaller van 5 miljoen euro structureel.

11. Beschikbaarheidsbijdrage opleidingen Zorgverzekeringswet (Zvw) (VJN)

De beschikbare opleidingscapaciteit wordt beter benut dan waarmee eerder in de raming rekening is gehouden. De vermoedelijke oorzaken van de stijging in instroom zijn betere voorlichting over opleidingsaanvragen en vereenvoudiging van het aanvraagproces. Hierdoor is de raming met 50 miljoen euro structureel verhoogd.

12. Eigen bijdragen Wlz (VJN)

Dit gaat om de actualisering van de opbrengst eigen bijdragen op basis van cijfers van het Zorginstituut.

13. Nacalculatie overheveling geestelijke gezondheidszorg (ggz) naar Wlz (VJN en MN)

Dit is een verschuiving van ggz-cliënten van de Wet maatschappelijke ondersteuning (Wmo) naar de Wlz, waartoe besloten is in het Regeerakkoord 2017-2021. Dit wordt bij septembercirculaire verrekend met de Wmo, wanneer de nacalculatie volledig is afgerond en de verdeling over gemeenten bekend is. Er is sprake van een tekort oplopend tot 296,6 miljoen euro vanaf 2026 (waarvan 310 miljoen euro uitgaven en 13,4 miljoen euro ontvangsten vanwege het effect op de eigen bijdragen).

14. Middelen standaardisatie inkoop- en verantwoordingseisen (MN)

Bij de begrotingsvoorbereiding 2020 is besloten in een aantal sectoren de inkoop- en verantwoordingseisen te standaardiseren. Hierdoor zijn zorgaanbieders minder tijd kwijt aan administratieve lasten. De besparing is verwerkt als taakstelling op de Zvw. Voor de voorbereiding en uitwerking is 7 miljoen euro beschikbaar gesteld in 2021 en 2022. Omdat dit nog niet tot besteding is gekomen, wordt 6 miljoen euro uit 2021 en 1 miljoen euro uit 2022 doorgeschoven naar 2023.

15. Wlz-tegenvaller (MN)