In de bedrijfsvoeringsparagrafen van de departementale jaarverslagen is gerapporteerd welke rapporteringstoleranties in 2023 zijn overschreden. In 2023 is de rechtmatigheid binnen de grenzen van de gehanteerde rapporteringstoleranties gebleven, met uitzondering van de volgende acht begrotingshoofdstukken:

– VI. Justitie en Veiligheid

– VII. Binnenlandse Zaken en Koninkrijksrelaties

– IX. Financiën en Nationale Schuld

– XII. Infrastructuur en Waterstaat

– XIII. Economische Zaken en Klimaat

– XIV. Landbouw, Natuur en Voedselkwaliteit

– XVI. Volksgezondheid, Welzijn en Sport

– K. Defensiematerieelbegrotingsfonds

Dit is lichte verhoging aan het aantal begrotingshoofdstukken met overschrijdingen in 2022. Toen was sprake van overschrijdingen van rapporteringstolernaties bij zeven begrotingshoofdstukken. Het rechtmatigheidspercentage bij de verplichtingen, uitgaven en ontvangsten, zoals gemeld in paragraaf 3.2.2, is verbeterd ten opzichte van voorgaande jaren.

Net als de afgelopen twee jaar zijn, gebaseerd op de departementale jaarverslagen, de geconstateerde onrechtmatigheden bij de verplichtingen en de uitgaven uitgesplitst naar meest voorkomende categorieën. Zo ontstaat beter inzicht in waar de meeste (rijksbrede) problematiek zich voordoet. In tabel 3.2.4 en onderstaande figuren 3.2.3 en 3.2.4 zijn de bedragen (in miljoenen euro's) per categorie opgenomen. Aan de hand van de categorieën van meeste (rijksbrede) onrechtmatigheden is inzichtelijk waar de problematiek zich voordoet en kunnen verbetermaatregelen gerichter worden ingezet.

Verplichtingen | Uitgaven | |||||

|---|---|---|---|---|---|---|

2023 | 2022 | 2021 | 2023 | 2022 | 2021 | |

Niet tijdig informeren Kamers | 2 | 562 | 6.448 | ‒ | ‒ | ‒ |

Niet naleven comptabele regelgeving | 107 | 71 | 140 | 130 | 110 | 303 |

Inkoop - aanbesteding | 674 | 1.158 | 4.991 | ‒ | 40 | 3 |

Inkoop - overig | 523 | 120 | 368 | 48 | 640 | 1.487 |

Staatssteun | 422 | 242 | 483 | ‒ | ‒ | ‒ |

Misbruik & Oneigenlijk gebruik | 175 | 18 | ‒ | 31 | ‒ | 56 |

Overig | 2.080 | 1.978 | 2.417 | 941 | 834 | 1.216 |

Getrouw beeld | 467 | 469 | 664 | 103 | 244 | 209 |

Totaal | 4.450 | 4.618 | 15.511 | 1.253 | 1.868 | 3.274 |

Het afgelopen jaar hebben de departementen hard gewerkt om het financieel beheer te verbeteren. In vergelijking met 2022 is de financiële omvang van de onrechtmatigheden afgenomen.

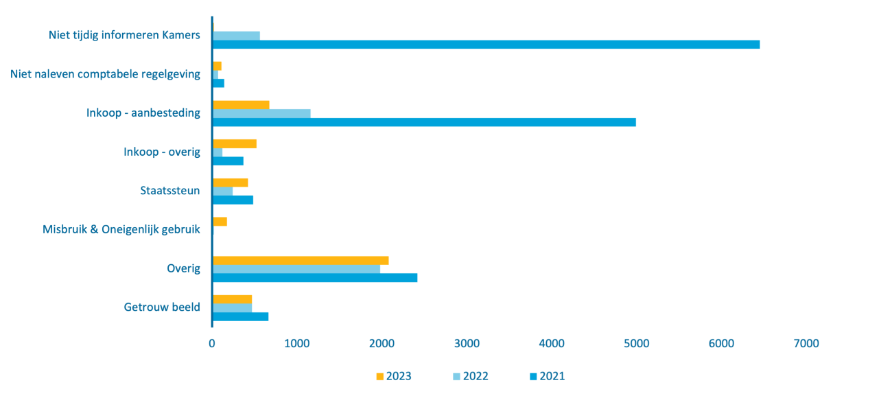

Figuur 3.2.3 Uitsplitsing onrechtmatigheden verplichtingen 2021 ‒ 2023

De meest omvangrijke onrechtmatigheden bij de verplichtingen in 2023 bevinden zich in de categorie «Inkoop - aanbesteden» en in de categorie 'Inkoop - overig'. Dit betreft onder meer het niet (geheel) naleven van (Europese) aanbestedingsregels en (contract)voorwaarden.

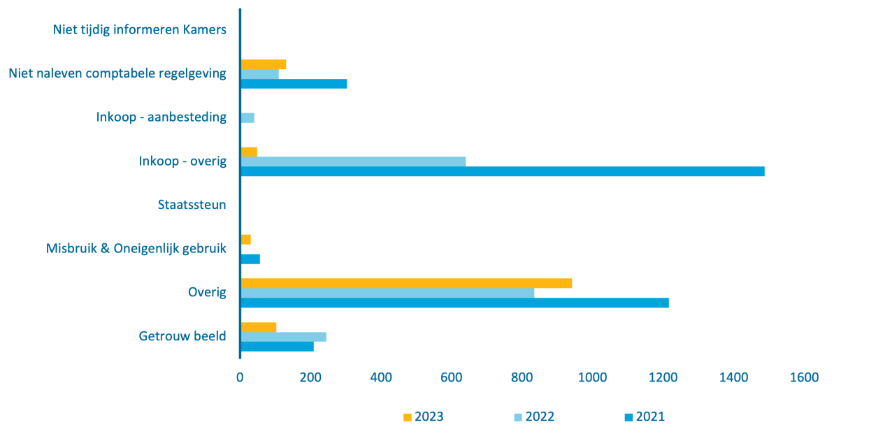

Figuur 3.2.4 Uitsplitsing onrechtmatigheden uitgaven 2021 ‒ 2023

Bij de uitgaven deden zich (omvangrijke) onrechtmatigheden voor in de categorie 'Comptabele regelgeving'. Hier gaat het om bevindingen gerelateerd aan de uitvoering van compensatieregelingen.

De categorie 'Overig', zowel bij de verplichtingen als uitgaven, bevat voor het grootste deel de optelsom van de geconstateerde onrechtmatigheden bij de departementen waar geen sprake is van overschrijding van tolerantiegrenzen. Bij de verplichtingen betreft dit met name onrechtmatigheden in het beleid ten aanzien van misbruik en oneigenlijk gebruik (M&O), waarbij de risico's op M&O niet voldoende zijn afgedekt.

Andere omvangrijke onrechtmatigheden in 2023 hebben zich voorgedaan bij de afrekening van (voornamelijk coronagerelateerde) voorschotten die in eerdere jaren zijn verstrekt (circa 2,6 miljard euro in 2023 tegenover circa 5,6 miljard euro in 2022). Bij de afwikkeling van deze voorschotten bestaat onzekerheid over de rechtmatigheid, omdat onvoldoende informatie ter onderbouwing hiervan is verkregen. Daarnaast hebben zich onrechtmatigheden voorgedaan bij de verantwoording van de agentschappen. Dit betreft onder andere het niet (geheel) naleven van (Europese) aanbestedingsregels en het niet met zekerheid kunnen vaststellen van de geleverde prestaties.

Zoals eerder aangegeven betekenen bovenstaande onrechtmatigheden (fouten en onzekerheden in de rechtmatigheid) meestal niet dat sprake is van fraude, maar dat de financiële transacties niet volgens de geldende procedures van de regelgeving zijn uitgevoerd of verantwoord. Of dat onvoldoende informatie beschikbaar is om de rechtmatigheid aan te tonen.

Financiële bedrijfsvoering

Voor de continuïteit van het beleid is het belangrijk dat de bedrijfsvoering op orde is en goed functioneert. Dit geldt ook voor het financieel beheer van de departementen en de financiële functie van het Rijk in zijn algemeenheid. Daarom worden de risico's in de bedrijfsvoering elk jaar geïdentificeerd door de Auditdienst Rijk en de Algemene Rekenkamer.

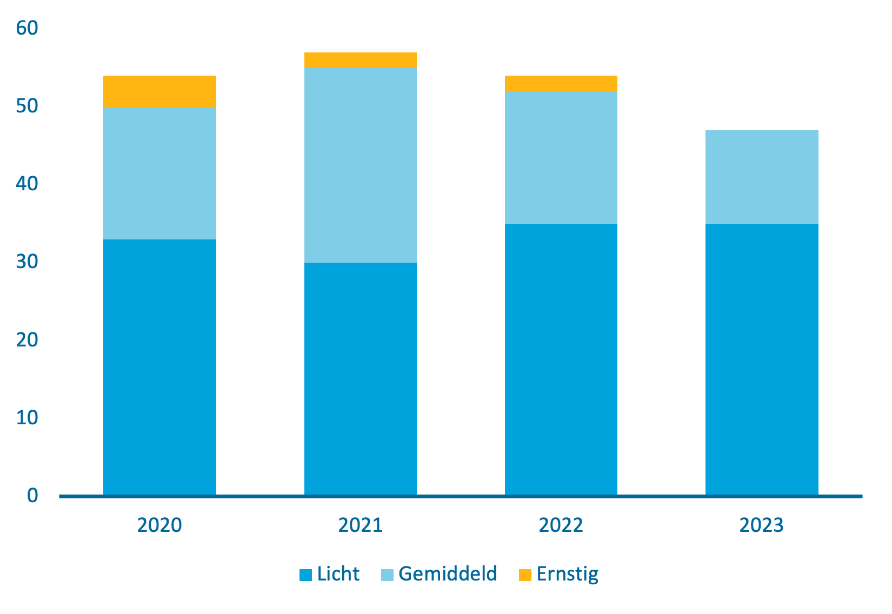

Over het begrotingsjaar 2023 heeft de Auditdienst Rijk bij de departementen een aantal risico's geïdentificeerd in de financiële bedrijfsvoering. Deze risico's duidt de Auditdienst Rijk aan als bevindingen. Uit de controle van de Auditdienst Rijk is gebleken dat het aantal bevindingen in 2023 is verbeterd ten opzichte van 2022. In totaal zijn 47 bevindingen over 2023 gerapporteerd tegenover 54 in 2022. In totaal zijn er 35 lichte bevindingen en 12 gemiddelde bevindingen. Over 2023 zijn geen ernstige bevindingen meer geconstateerd. Dit is een verbetering ten opzichte van 2022, toen was nog sprake van 2 ernstige bevindingen. De meeste bevindingen zijn op het gebied van IT-beheersprocessen en het beheer van de financiële en materiële bedrijfsvoering. In figuur 3.2.5 is het verloop van de bevindingen over de jaren 2020 tot en met 2023 opgenomen.

Figuur 3.2.5 Verloop bevindingen Auditdienst Rijk 2020 ‒ 2023

De Algemene Rekenkamer duidt de risico's in de bedrijfsvoering aan als onvolkomenheden. Uit het onderzoek van de Algemene Rekenkamer blijkt dat het aantal onvolkomenheden in 2023 is verbeterd. In totaal zijn onvolkomenheden 36 geconstateerd, waarvan 17 onvolkomenheden financieel beheer. In 2022 was nog sprake van 44 onvolkomenheden, waarvan 18 financieel beheer. Over 2023 zijn geen ernstige onvolkomenheden meer gerapporteerd (tegenover 1 ernstige onvolkomenheid in 2022). Figuur 3.2.6 laat de ontwikkeling van het aantal onvolkomenheden naar hoofdcategorie over de jaren 2021 tot en met 2023 zien.

Figuur 3.2.6 Ontwikkeling onvolkomenheden 2021 ‒ 2023

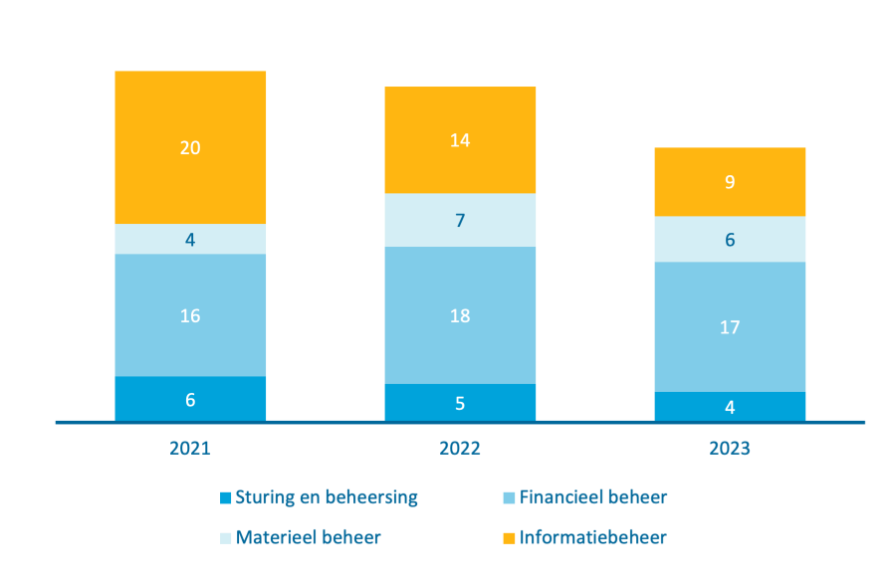

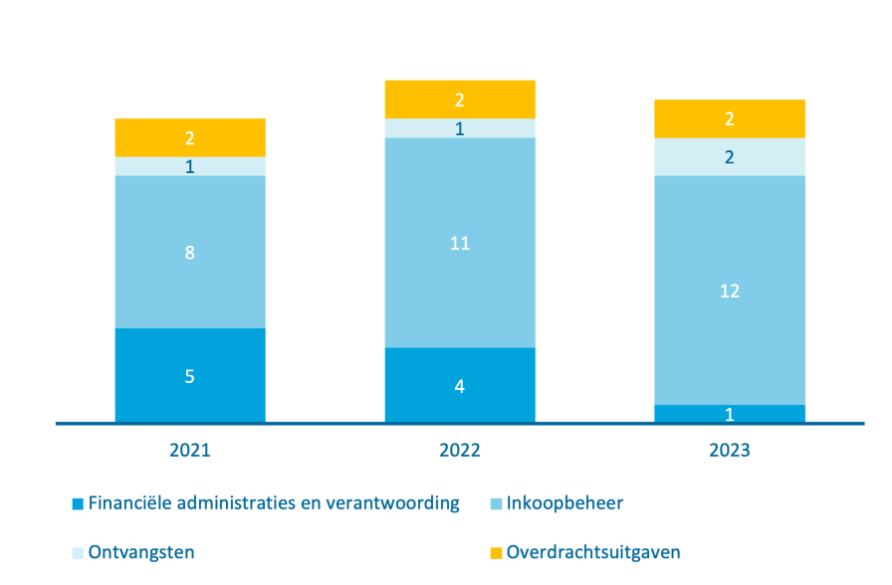

De onvolkomenheden in het financieel beheer zijn onder te verdelen in een aantal subcategorieën. In onderstaande figuur 3.2.7 is de ontwikkeling van deze subcategorieën binnen financieel beheer over de jaren 2021 tot en met 2023 opgenomen. Daaruit blijkt dat de meeste onvolkomenheden in het financieel beheer op het gebied van inkoopbeheer zijn. De onvolkomenheden bij inkoopbeheer betreffen bevindingen bij zowel inkoop - en aanbesteden als prestatieverklaren.

Figuur 3.2.7 Ontwikkeling onvolkomenheden financieel beheer 2021 ‒ 2023

Het is van belang dat de aandacht voor financieel beheer blijft en niet verslapt. Doordat onrechtmatigheden en onvolkomenheden in het financieel beheer hardnekkig en complex van aard zijn, is voortdurende aandacht nodig. De Taskforce Verbetering Financieel beheer heeft ook afgelopen jaar weer aandacht gevraagd bij de departementen voor dit onderwerp. De Taskforce heeft daarbij in 2023 verschillende activiteiten ondernomen om de problematiek in het financieel beheer te verbeteren. In paragraaf 3.2.4 wordt hier verder op ingegaan. Komende periode worden deze activiteiten verder ingebed in de reguliere processen, zodat structurele aandacht voor financieel beheer blijft.