Een solide bankensector is onontbeerlijk voor een moderne economie. De bankensector heeft kenmerken waardoor hij kwetsbaar is: er wordt bijvoorbeeld veel gefinancierd met schulden, en instellingen zijn sterk onderling verweven. Bovendien is de balansomvang van de bankensector in Europa, en in Nederland in nog sterkere mate, enkele malen groter dan het bbp. De financiële crisis heeft laten zien dat problemen in de financiële sector daardoor de reële economie en de overheidsfinanciën fors kunnen schaden. Tegelijk is ook de financiële sector gevoelig voor schokken vanuit de reële economie en overheid. Deze kenmerken rechtvaardigen dat de overheid als wetgever en toezichthouder nauw betrokken is bij de financiële sector. Sinds de financiële crisis heeft de overheid regels op veel terreinen aangescherpt en het toezicht verzwaard. Individuele banken moeten nu meer eigen vermogen bezitten, zodat er een grotere kans is dat zij economische schokken kunnen doorstaan. Niettemin opereren banken, gegeven hun bedrijfsmodel dat gebaseerd is op het in- en uitlenen van geld, met lange balansen en over het algemeen met aanzienlijk minder eigen vermogen dan bedrijven buiten de financiële sector. Voor de maatschappij is vooral belangrijk dat de stabiliteit van het financiële systeem als geheel wordt geborgd. Het is onderdeel van goed overheidsbeleid om banken die insolvent worden, op een nette manier af te wikkelen. Hierbij worden (kleine) spaarders ontzien en dragen aandeelhouders en verschaffers van schulden de eerste verliezen.

Tien jaar na de start van de financiële crisis is het vertrouwen in financiële instellingen nog niet terug. Spaarders, hypotheeknemers en afnemers van betaaldiensten en zakelijke kredieten moeten erop kunnen rekenen dat financiële instellingen de belangen van hun klanten vooropstellen. Zij willen geholpen worden door instellingen die integer handelen en in hun keuzes – bijvoorbeeld over beloningen van topmanagers – rekening houden met het draagvlak in de samenleving. Ontevreden consumenten kunnen deze gevoelens uiten door «te stemmen met hun voeten» en over te stappen naar een andere bank. Het kabinet verwacht dat de financiële sector zelf actief laat zien dat hij zijn speciale maatschappelijke rol en verantwoordelijkheden serieus neemt. Zolang het vertrouwen in de financiële sector wankel is, blijft de roep om meer overheidsinterventie klinken.

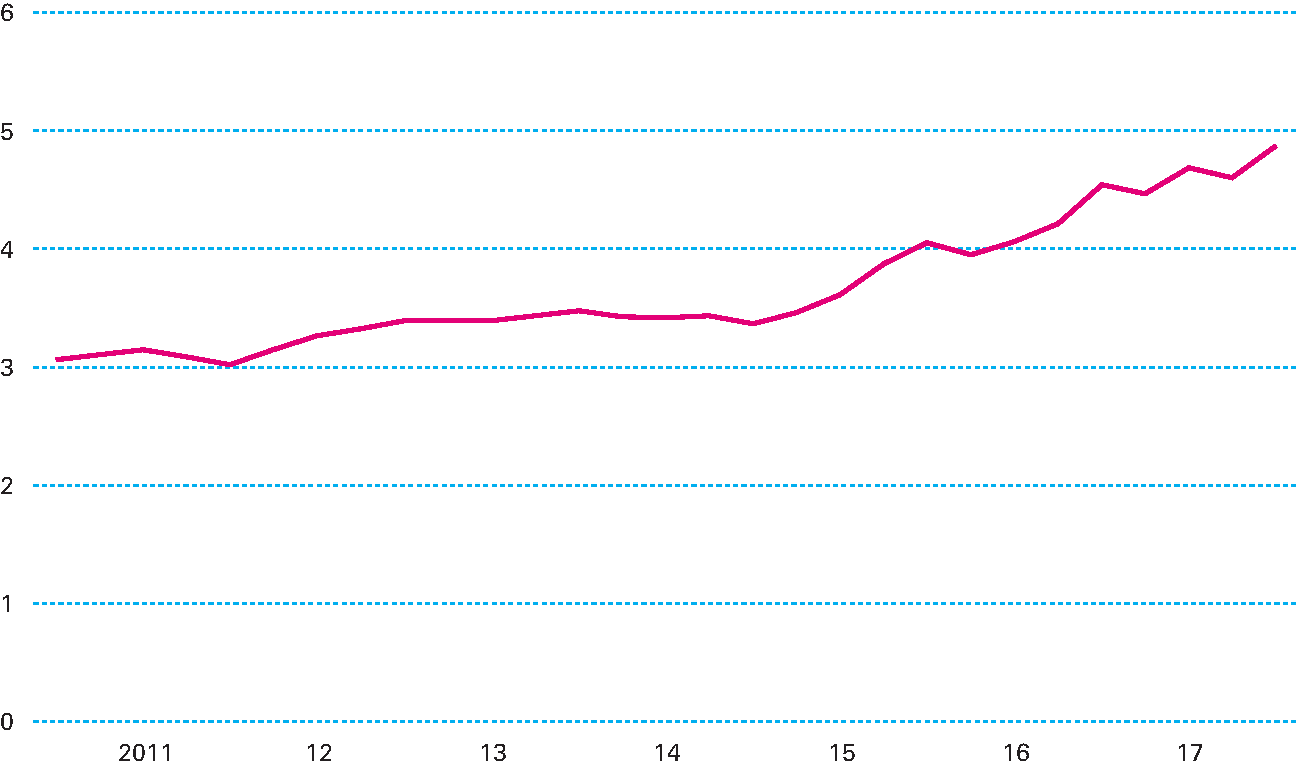

Het kabinet werkt verder aan een stabiele, integere en innovatieve financiële sector. Dit vereist in ieder geval dat banken voldoende eigen vermogen bezitten. Na de financiële crisis was er een brede consensus dat de kapitaalbuffers van banken fors verhoogd moesten worden om de stabiliteit van het financiële stelsel te vergroten. Regels voor minimale kapitaalbuffers worden hoofdzakelijk in internationaal en Europees verband afgesproken. In mei is in de EU overeenstemming bereikt over een pakket aan voorstellen die de risico’s in de Europese bankensector reduceren. Onderdeel hiervan is de introductie van een wettelijke minimumeis van 3 procent voor de zogeheten «leverageratio», met een opslag voor internationale systeemrelevante banken. Mede door de inzet van Nederland wordt een verhoging van de leverageratio voor nationaal systeemrelevante banken nader onderzocht. Naar verwachting zullen banken overigens zelf een leverageratio nastreven die boven de minimumeis ligt. Ook wanneer de leverageratio van banken een klap krijgt als gevolg van een economische terugval, moeten banken namelijk voldoen aan het absolute minimum in de wet. Als banken hier niet aan voldoen, worden zij uiteindelijk in resolutie of faillissement geplaatst.

Daarnaast bevat het akkoord de afspraak dat op een voldoende groot deel van schulden van banken relatief eenvoudig bail-in moet kunnen worden toegepast. Deze buffers zorgen ervoor dat private investeerders de eerste verliezen kunnen dragen als een bank in de problemen komt. Dit verkleint de kans dat overheden als redder in nood moeten optreden. Landen behouden op andere terreinen enige nationale beleidsruimte. Zo kan de Nederlandsche Bank (DNB) de buffervereiste voor Nederlandse banken verhogen als zij een toename van risico’s ziet in het financiële systeem, door de zogeheten «contracyclische kapitaalbuffer» te activeren.

Figuur 3.5.1 Ontwikkeling van de leverageratio bij Nederlandse banken

Bron: DNB.

Het kabinet werkt aan een diverser financieel landschap. Het doel is dat er meer en meer verschillende financiële dienstverleners op de markt actief worden. Het kabinet wil toetreding van nieuwe, innovatieve spelers bevorderen, bijvoorbeeld door toetredingsbarrières door regelgeving te verminderen. Hierdoor worden huishoudens en bedrijven minder afhankelijk van de in Nederland sterk geconcentreerde bankensector. Een speelveld waarop meer financiële instellingen actief zijn, is ook om een andere reden wenselijk: de dominantie van een aantal grote banken betekent dat problemen bij een van deze banken een grote impact hebben op de reële economie. Het is daarbij wel belangrijk dat toezicht geen onnodige belemmering vormt voor kleinere, minder complexe of meer gespecialiseerde financiële instellingen die de markt willen betreden. Een bankenvergunning «light» voor bedrijven die zich toeleggen op een specifiek soort financiële dienstverlening, kan helpen om toetreding te stimuleren. Een diversere sector waarin verschillende soorten financiële instellingen actief zijn, kan bijdragen aan grotere stabiliteit van het financiële stelsel als geheel. Als financiële instellingen veel op elkaar lijken, raakt een schok hen immers op dezelfde manier en dat vergroot de impact van die schok. Het kabinet presenteert later dit jaar een agenda voor de financiële sector met verdere maatregelen die nodig zijn om te komen tot een stabiele, integere en innovatieve financiële sector. Daarin wordt ook ingegaan op de rol van de financiële sector bij de verduurzaming van de economie.