4.1 Inleiding

Deze bijlage bevat een toelichting op de raming van de belasting- en premieontvangsten van het Rijk en de Sociale fondsen. Om inzicht te geven in de ontwikkeling van het totale ontvangstenbeeld worden de belastingen- en premieontvangsten (in het vervolg: ‘de ontvangsten’) gezamenlijk gepresenteerd. Net als in hoofdstuk 2 van deze Miljoenennota wordt de ontwikkeling van de verschillende belastingsoorten op EMU-basis toegelicht. Vanzelfsprekend zijn voor het EMU-saldo de belastingen en premies volksverzekeringen op EMU-basis relevant. In overeenstemming met de Comptabiliteitswet worden de belastingontvangsten op kasbasis getoond in de tabellen in bijlage 5. De ramingen voor de premieontvangsten komen overeen met de ramingen in de begrotingen van Sociale Zaken en Werkgelegenheid (Begroting XV) en van Volksgezondheid, Welzijn en Sport (Begroting XVI).

In paragraaf 4.2 wordt de raming van de totale ontvangsten weergegeven. De ontwikkeling in 2022 en 2023 ten opzichte van het jaar ervoor wordt op hoofdlijnen besproken. Vervolgens worden in paragraaf 4.3 de ramingen van de ontvangsten van 2022 (de Vermoedelijke Uitkomsten) vergeleken met de stand van de Miljoenennota 2022, waarbij de belangrijkste ramingsbijstellingen worden toegelicht. Paragraaf 4.4 bevat vervolgens een toelichting op de raming van 2023 (de Ontwerpbegroting), onderverdeeld naar endogene ontwikkeling en beleidsmaatregelen. Paragraaf 4.5 gaat over de bijstellingen van het ramingsmodel (‘expert opinion’). Paragraaf 4.6 presenteert de meerjarige ontvangstenraming tot en met 2027. Tot slot geeft paragraaf 4.7 een gedetailleerd overzicht van de raming van de ontvangsten voor 2022 en 2023. Voor een toelichting op de methodiek achter raming van de belastingen wordt verwezen naarSection: Toelichting op de belastingontvangsten Text contents: bijlage 5 selectbijlage 5 van deze Miljoenennota.

4.2 Ontwikkeling belasting- en premieontvangsten 2022 en 2023

Het Rijk realiseert in 2022 naar verwachting in totaal 27,8 miljard euro meer ontvangsten dan in 2021. Dit is te zien in tabel 4.2.1. De toename komt voor 33,2 miljard euro door de positieve endogene ontwikkeling van de ontvangsten. De endogene ontwikkeling hangt samen met economische ontwikkelingen, zoals (het herstel na) de coronacrisis en met de inflatie. De economische ontwikkeling wordt zichtbaar in de ontwikkeling van de waarde van het bbp (9,0% in 2022). Daarnaast leiden beleidsmaatregelen in totaal tot 5,4 miljard euro lagere ontvangsten vergeleken met 2021.

2021 | 2022 | 2023 | |

|---|---|---|---|

Belastingen en premies volksverzekeringen op EMU-basis | 249,5 | 272,2 | 283,8 |

- waarvan belastingen | 210,0 | 232,4 | 242,4 |

- waarvan premies volksverzekeringen | 39,4 | 39,8 | 41,3 |

Premies Werknemersverzekeringen | 71,9 | 77,0 | 82,7 |

Totaal | 321,4 | 349,2 | 366,4 |

Mutatie | 27,8 | 17,3 | |

- waarvan endogene groei | 33,2 | 12,0 | |

- waarvan beleid | ‒ 5,4 | 5,3 | |

Endogene mutatie (in %) | 10,3% | 3,4% | |

Waardeontwikkeling BBP (in %) | 9,0% | 6,5% |

In 2023 groeien de ontvangsten met 17,3 miljard euro. De beleidsmatige mutatie is 5,3 miljard euro opwaarts. De economische ontwikkelingen hebben in 2023 een opwaarts effect op de ontvangsten met 12,0 miljard euro.

4.3 De belasting- en premieontvangsten in 2022

In tabel 4.3.1 wordt de nieuwe raming voor 2022 vergeleken met de oorspronkelijke stand van de Miljoenennota 2022. De nieuwe raming voor 2022 is gebaseerd op het macro-economisch beeld conform de MEV 2023 van het CPB en de gerealiseerde ontvangsten tot en met juli 2022. Ten opzichte van de Miljoenennota 2022 is de raming van de ontvangsten per saldo 15,1 miljard euro opwaarts bijgesteld.

Miljoenennota 2022 | Vermoedelijke uitkomsten 2022 | Verschil | |

|---|---|---|---|

Indirecte belastingen | 104.439 | 105.932 | 1.493 |

Invoerrechten | 3.749 | 4.636 | 887 |

Omzetbelasting | 67.492 | 72.698 | 5.206 |

Belasting op personenauto's en motorrijwielen | 2.000 | 1.505 | ‒ 495 |

Accijnzen | 12.114 | 11.156 | ‒ 958 |

Overdrachtsbelasting | 4.298 | 4.985 | 687 |

Assurantiebelasting | 3.408 | 3.420 | 12 |

Motorrijtuigenbelasting | 4.240 | 4.325 | 85 |

Belastingen op een milieugrondslag | 4.733 | 1.470 | ‒ 3.262 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 280 | 261 | ‒ 19 |

Belasting op zware motorrijtuigen | 218 | 221 | 4 |

Verhuurderheffing | 1.460 | 784 | ‒ 677 |

Bankbelasting | 447 | 470 | 23 |

Directe belastingen en premies volksverzekeringen | 156.282 | 166.000 | 9.718 |

Loon- en inkomensheffing | 115.072 | 118.734 | 3.662 |

Dividendbelasting | 7.107 | 5.609 | ‒ 1.498 |

Kansspelbelasting | 508 | 804 | 295 |

Vennootschapsbelasting | 31.118 | 38.274 | 7.156 |

Bronbelasting op rente en royalty's | 0 | 27 | 27 |

Schenk- en erfbelasting | 2.476 | 2.552 | 76 |

Overige belastingontvangsten | 303 | 289 | ‒ 14 |

Totaal belastingen en premies volksverzekeringen | 261.024 | 272.221 | 11.197 |

Premies werknemersverzekeringen | 73.099 | 76.958 | 3.859 |

waarvan zorgpremies | 46.368 | 47.652 | 1.284 |

Totaal belasting- en premieontvangsten | 334.123 | 349.180 | 15.056 |

De raming uit de Miljoenennota 2022 is gebaseerd op de beleidsuitgangspunten zoals die destijds golden. In 2022 is er meer dan gebruikelijk nog sprake van beleid dat ná de Miljoennota is doorgevoerd. Tabel 4.3.2 geeft een overzicht van deze beleidsmutaties, die gezamenlijk leiden tot circa 12,6 miljard euro lagere ontvangsten.

Het totale verschil tussen de oorspronkelijke begroting en de vermoedelijke uitkomsten dat niet aan beleid toe te schrijven is, bedraagt daardoor circa 27,5 miljard euro. Dat hangt in belangrijke mate samen met de doorwerking van de 29,3 miljard euro hoger dan verwachte belastingontvangsten in 2021, die de basis vormen van de raming voor 2022. Deze zijn toegelicht in het Financieel Jaarverslag van het Rijk 2021.3 Daarnaast is sprake van een grotere groei door economische factoren in 2022 dan vorig jaar werd verwacht. Zo is de geraamde waardeontwikkeling van het bbp hoger dan bij de Miljoenennota 2022 (9,0 procent ten opzichte van 5,3 procent).

Miljoenennota 2022 | 7.157 |

|---|---|

Algemene politieke beschouwingen 2021 incl. doorwerking zorgpremies | 1.591 |

Compensatiepakketten vanwege hoge energieprijzen | ‒ 5.266 |

- waarvan energiebelasting | ‒ 3.214 |

- waarvan brandstofaccijnzen | ‒ 1.028 |

- waarvan btw op energie | ‒ 1.024 |

Uitstel omvorming ProRail | ‒ 7.296 |

Herstel Box 3 | ‒ 2.800 |

Overige zorgpremies | 348 |

Overig | 870 |

Miljoenennota 2023 | ‒ 5.396 |

De raming van de indirecte belastingen is met 1,5 miljard euro opwaarts bijgesteld ten opzichte van de Miljoenennota 2022. De belangrijkste verklaring is de hogere btw-ontvangsten. De ontvangsten van de belasting op milieugrondslag en de accijnzen zijn juist neerwaarts bijgesteld als gevolg van beleidsmatige verlaging ter compensatie van de hoge energieprijzen.

De ontvangsten uit de directe belastingen en premies volksverzekeringen zijn voor 2022 met 9,7 miljard euro opwaarts bijgesteld ten opzichte van de Miljoenennota 2022. Dit komt bijna volledig door 7,2 miljard euro hogere ontvangsten in de vennootschapsbelasting (vpb). Dit is extra opvallend, omdat in de Miljoenennota 2022 in de vennootschapsbelasting nog werd uitgegaan van eenmalig hogere ontvangsten vanwege de omvorming van ProRail naar zelfstandig bestuursorgaan. Dit levert een eenmalige afrekening op van het Rijk aan het Rijk, die voornamelijk in de vpb landt. Deze omvorming is uitgesteld naar 2024. Het economisch relevante verschil tussen de vpb-raming voor 2022 uit de Miljoenennota 2022 en de vermoedelijke uitkomsten 2022 is daarmee nog groter. De vpb-ontvangsten in een EMU-jaar hebben in de praktijk betrekking op verschillende winstjaren. Vooral de winsten over 2021 lijken veel gunstiger dan vooraf ingeschat.

Ten slotte komt de raming voor de premies werknemersverzekeringen 3,9 miljard euro hoger uit dan bij de Miljoenennota 2022.

4.4 De belasting- en premieontvangsten in 2023

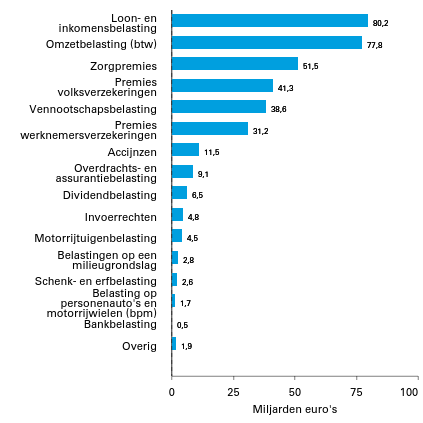

In figuur 4.4.1 zijn de geraamde ontvangsten voor 2023 opgenomen.

Figuur 4.4.1 Raming belasting- en premieontvangsten 2023

Tabel 4.4.1 geeft een overzicht van de ontwikkeling van de geraamde ontvangsten in 2023. Hierbij wordt per belastingsoort onderscheid gemaakt tussen het effect van fiscale beleidsmaatregelen op de ontwikkeling van de ontvangsten van 2022 naar 2023 en de endogene ontwikkeling. Dat is de ontwikkeling van de ontvangsten die samenhangt met macro-economische ontwikkelingen.

Vermoedelijke uitkomsten 2022 | Maatregelen | Endogeen | Endogeen in % | 2023 | |

|---|---|---|---|---|---|

Indirecte belastingen | 105.932 | 2.370 | 5.187 | 4,9% | 113.489 |

Invoerrechten | 4.636 | 0 | 198 | 4,3% | 4.835 |

Omzetbelasting | 72.698 | 1.001 | 4.068 | 5,6% | 77.767 |

Belasting op personenauto's en motorrijwielen | 1.505 | ‒ 168 | 324 | 21,6% | 1.661 |

Accijnzen | 11.156 | ‒ 58 | 394 | 3,5% | 11.492 |

Overdrachtsbelasting | 4.985 | 1.090 | ‒ 497 | ‒ 10,0% | 5.578 |

Assurantiebelasting | 3.420 | 0 | 111 | 3,2% | 3.531 |

Motorrijtuigenbelasting | 4.325 | ‒ 20 | 214 | 4,9% | 4.519 |

Belastingen op een milieugrondslag | 1.470 | 1.095 | 273 | 18,6% | 2.839 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 261 | 300 | 15 | 5,7% | 576 |

Belasting op zware motorrijtuigen | 221 | 0 | ‒ 1 | ‒ 0,5% | 220 |

Verhuurderheffing | 784 | ‒ 871 | 87 | 11,1% | 0 |

Bankbelasting | 470 | 0 | 1 | 0,0% | 471 |

Directe belastingen en premies volksverzekeringen | 166.000 | 2.094 | 1.883 | 1,1% | 169.978 |

Loon- en inkomensheffing | 118.734 | ‒ 130 | 2.915 | 2,5% | 121.519 |

Dividendbelasting | 5.609 | 373 | 481 | 8,6% | 6.463 |

Kansspelbelasting | 804 | 0 | 24 | 3,0% | 828 |

Vennootschapsbelasting | 38.274 | 1.852 | ‒ 1.565 | ‒ 4,1% | 38.561 |

Bronbelasting op rente en royalty's | 27 | 0 | ‒ 27 | ‒ 101% | 0 |

Schenk- en erfbelasting | 2.552 | ‒ 1 | 55 | 2,1% | 2.606 |

Overige belastingontvangsten | 289 | ‒ 2 | 5 | 1,6% | 292 |

Totaal belastingen en premies volksverzekeringen | 272.221 | 4.462 | 7.075 | 2,6% | 283.758 |

Premies werknemersverzekeringen | 76.958 | 806 | 4.914 | 6,4% | 82.678 |

waarvan zorgpremies | 47.652 | 676 | 3.175 | 6,7% | 51.503 |

Totaal belasting- en premieontvangsten | 349.180 | 5.268 | 11.989 | 3,4% | 366.436 |

In 2023 bedragen de ontvangsten naar verwachting 366,4 miljard euro. Ten opzichte van de geraamde ontvangsten voor 2022 stijgen de ontvangsten in 2023 daarmee met 17,3 miljard euro. De verwachte endogene groei van de ontvangsten in 2023 bedraagt 12,0 miljard euro (3,4 procent). Beleidsmaatregelen zorgen voor 5,3 miljard euro hogere ontvangsten in 2023 ten opzichte van het jaar daarvoor. Het gaat zowel om maatregelen die het kabinet met deze Miljoenennota voorstelt als om maatregelen waartoe dit kabinet en vorige kabinetten eerder hebben besloten. De volgende paragrafen gaan verder in op de endogene als de beleidsmatige ontwikkeling.

4.4.1 Endogene ontwikkeling belasting- en premieontvangsten 2023

De endogene ontwikkeling van de ontvangsten wordt toegelicht aan de hand van de relevante economische indicatoren zoals deze geraamd zijn in de Macro Economische Verkenning 2023. Voor 2023 verwacht het Centraal Planbureau (CPB) een waardeontwikkeling van het bbp van 6,5 procent. De endogene groei van de totale belasting- en premieontvangsten in 2022 blijft daar met 3,5 procent wat bij achter.

De endogene groei van de ontvangsten uit de indirecte belastingen in 2023 bedraagt 4,9 procent. De belangrijkste bijdrage hieraan is de verdere groei van de btw, die veruit het grootste budgettaire aandeel heeft in de indirecte belastingen. Andere opvallende ontwikkelingen zijn de BPM (+21,6 procent) en de overdrachtsbelasting (-10%). De opbrengst van de BPM viel sterk terug tijdens de coronacrisis en blijft in 2021 en in 2022 achter vanwege specifieke problemen in toeleveringsketens. De aanname is dat dit effect deels tijdelijk is. Bij de overdrachtsbelasting wordt rekening gehouden met anticipatie op de tariefsverhoging voor beleggers per 2023. Hierdoor verschuiven naar verwachting transacties van begin 2023 naar eind 2022 en ontstaat een kasschuif in de belastingopbrengsten ten koste van 2023.

Bij de directie belastingen en premies volksverzekeringen levert de loon- en inkomensheffing in absolute zin de belangrijkste bijdrage aan de endogene groei. Op EMU-basis is er naar verwachting juist sprake van een endogene daling van de ontvangsten uit de vpb in 2023. Deze daling kent niet zozeer een economische verklaring, maar volgt uit het feit dat de hoge groei in 2022 deels komt door een verschuiving in de heffing, die naar verwachting tijdelijk is. Paragraaf 4.5 licht dit nader toe.

De ontvangsten uit de premies werknemersverzekeringen – waar ook de zorgpremies onder vallen – nemen endogeen met 6,4 procent toe in 2023. Onderliggend gaat het om een positieve ontwikkeling van de grondslag door met name hogere lonen, net zoals bij de loonheffing.

4.4.2 Het effect van beleidsmaatregelen op de belasting- en premieontvangsten

In 2023 nemen de ontvangsten met 5,3 miljard euro toe als gevolg van beleidsmaatregelen. In tabel 4.4.1 wordt het effect van de beleidsmaatregelen op de ontvangsten in 2023 per belastingsoort getoond. Dit is zowel beleid van vorige kabinetten met in 2023 nog een op- of neerwaarts effect op de inkomsten ten opzichte van 2022, als (nieuw) beleid van het huidige kabinet dat in 2023 effect heeft.

Bij de indirecte belastingen loopt de verlaging van de btw op energie af per 2023. Dit leidt tot een toename van de belastingontvangsten van circa 1 miljard euro. Bij de belasting op milieugrondslag is sprake van een vertekend beeld door de integratie van de Opslag duurzame energie per 2023 in de energiebelasting. Zonder deze schuif van de uitgavenkant van de begroting naar de energiebelasting zou juist sprake zijn van een forse negatieve beleidsmatige ontwikkeling. Die negatieve ontwikkeling hangt samen met de verlaagde energiebelasting vanwege de hoge prijzen. De verhuurderheffing wordt per 2023 afgeschaft.

Als gevolg van beleidsmaatregelen nemen de ontvangsten uit de directe belastingen en premies volksverzekeringen met 2,1 miljard euro toe in 2023. Dit komt bijna volledig door vpb. Het lage tarief in de vpb wordt per 2023 verhoogd van 15% naar 19%.

Tabel 4.4.2 splitst de totale beleidsmatige mutatie in 2023 van 5,3 miljard euro uit naar de opeenvolgende momenten waarop tot beleidsmaatregelen is besloten en wanneer deze in de begroting zijn verwerkt en/of de ramingen zijn geüpdatet. Dit noemen we ook wel de verticale mutatie van de beleidsmatige ontwikkeling van de ontvangsten in 2023. Ook wordt zo inzichtelijk dat ook beleid van vóór deze kabinetsperiode in 2023 nog budgettaire effecten heeft.

Maatregelen | Vorige kabinetten | Startnota | Miljoenennota 2023 | Totaal |

|---|---|---|---|---|

Zorgpremies | 1.268 | 405 | ‒ 997 | 676 |

Omvorming ProRail | 7.299 | 0 | ‒ 7.299 | 0 |

Hoge energieprijzen (accijnzen, energiebelasting, en btw op energie) | 3.214 | 0 | ‒ 4.263 | ‒ 1.049 |

Loon- en inkomensheffing (excl. Coronapakketten, DGA, compensatie Box 3) | 593 | ‒ 2.664 | ‒ 579 | ‒ 2.650 |

Coronapakketten | 1.085 | 0 | ‒ 97 | 988 |

VPB-tarieven en DGA | 324 | 760 | 2.575 | 3.659 |

Verhuurderheffing | ‒ 373 | ‒ 478 | ‒ 20 | ‒ 871 |

Rechtsherstel box 3 | 0 | 0 | 341 | 341 |

Integreren ODE in Energiebelasting | 0 | 0 | 3.068 | 3.068 |

Overig | 14 | 911 | 87 | 1.012 |

Totaal | 13.424 | ‒ 1.066 | ‒ 7.090 | 5.268 |

In tabel 4.4.3 wordt een relatie gelegd tussen het effect van beleidsmaatregelen op de ontvangsten en het effect daarvan op de beleidsmatige lastenontwikkeling (blo). Voor de meeste belastingsoorten zijn de verschillen beperkt en terug te voeren op de wijze waarin wijzigingen in beleid soms via enige vertraging leiden tot EMU-relevante kaseffecten. De belangrijkste verklaring voor het totaalverschil zit in de energiebelasting en ODE. Op blo-basis heeft de integratie van de ODE in de energiebelasting geen effect. Voor de belastingontvangsten heeft dit wel effect, omdat de ODE op de begroting van EZK werd verantwoord, en dus niet als belastingontvangst. Uiteraard is dit effect enkel boekhoudkundig en heeft dit geen gevolgen voor het totale EMU-saldo van het Rijk. Een ander verschil is te zien bij de dividendbelasting, waar wel sprake is van een effect van beleid op EMU-basis maar niet op blo-basis. Dit hangt samen met verwachte anticipatie door directeur-grootaandeelhouders op wijzigingen in de tariefstructuur van box 2 per 2024. Anticipatie is niet lastenrelevant.

Beleidsmatige lastenontwikkeling | Effect op ontvangsten op EMU-basis | |

|---|---|---|

Omzetbelasting | 1.017 | 1.001 |

BPM | ‒ 198 | ‒ 168 |

Accijnzen | ‒ 58 | ‒ 58 |

Overdrachtsbelasting | 1.091 | 1.091 |

Energiebelasting en Opslag duurzame energie | ‒ 2.171 | 740 |

Vliegbelasting | 387 | 354 |

Inkomenshefffing | 1.793 | 2.273 |

Loonheffing | ‒ 2.060 | ‒ 2.403 |

Dividendbelasting | 0 | 373 |

Vennootschapsbelasting | 1.957 | 1.862 |

Verhuurderheffing | ‒ 871 | ‒ 871 |

Premies werknemersverzekeringen | 129 | 129 |

Zorgpremies | 676 | 676 |

Overig | 291 | 268 |

Totaal | 1.984 | 5.268 |

4.5 Bijstellingen van het ramingsmodel

Net zoals in de vorige Miljoenennota maakt het ministerie van Financiën ook in deze Miljoenennota de handmatige bijstellingen bij het ramingsproces inzichtelijk. Onderstaande tabel 4.5.1 toont het effect dat deze ramingsbijstellingen (‘expert opinion’) hebben op de ramingen in 2022. Daarbij is expert opinion gedefinieerd als de handmatige bijstellingen van de ramingen op kas- of transactiebasis. Daarnaast kan de raming ook nog beïnvloed worden door aanpassing van de kas-transparameters of in het geval van de raming op EMU-basis via de omvang van het kas/EMU-verschil.

De eerste kolom toont de raming voor 2022 zoals eerder toegelicht in miljoenen euro’s. De tweede kolom bevat de verwerkte bijstelling als percentage van de raming in de eerste kolom. Per saldo komt de ontvangstenraming 2,7 procent hoger uit door expert opinion. De belangrijkste verklaring voor deze bijstellingen zijn de gerealiseerde kasontvangsten tot en met de maand juli. Vaak hangen dergelijke bijstellingen samen met belastingspecifieke ontwikkelingen die niet in de meer macro-economisch onderbouwde schattingsvergelijkingen worden gevangen.

Enkele opvallende posten zijn de BPM, dividendbelasting, kansspelbelasting, en vpb. Bij de BPM speelt de hierboven genoemde problematiek ten aanzien van de toeleveringsketen voor de productie van nieuwe auto’s een rol bij de achterblijvende ontvangsten. De dividendbelasting is van nature een zeer volatiele, moeilijk te ramen belastingsoort. De kansspelbelasting herstelt in 2022 snel van een uitzonderlijk laag niveau in 2020 en 2021. Dit hangt zowel samen met het opheffen van sluitingen van casino’s naar aanleiding van de coronacrisis als met de legalisering van online kansspelen. De budgettair meest omvangrijke bijstelling valt op de vpb. Deze volgt uit zeer hoge kasontvangsten gedurende 2022, die grotendeels samenhangen met betalingen van bedrijven op basis van de winst in 2021. Die winst blijkt voor veel bedrijven hoger uit te vallen dan vooraf ingeschat, wat leidt tot grote kasontvangsten een jaar later (in dit geval 2022), omdat over het verschil betaald moet worden. Indien de inschattingen vooraf accurater waren, zouden deze betalingen een jaar eerder hebben plaatsgevonden.

Raming 2022 | Bijstelling (% van raming) | |

|---|---|---|

Indirecte belastingen | 105.932 | 1,7% |

Invoerrechten | 4.636 | ‒ 0,1% |

Omzetbelasting | 72.698 | 2,6% |

Belasting op personenauto's en motorrijwielen | 1.505 | ‒ 12,1% |

Accijnzen | 11.156 | ‒ 0,4% |

Overdrachtsbelasting | 4.985 | 6,6% |

Assurantiebelasting | 3.420 | 0,0% |

Motorrijtuigenbelasting | 4.325 | ‒ 2,5% |

Belastingen op een milieugrondslag | 1.470 | 1,8% |

Verbruiksbelasting van alcoholvrije dranken e.a. | 261 | ‒ 8,5% |

Belasting op zware motorrijtuigen | 221 | 4,0% |

Verhuurderheffing | 784 | ‒ 7,2% |

Bankbelasting | 470 | ‒ 0,9% |

Directe belastingen en premies volksverzekeringen | 166.000 | 3,3% |

Loon- en inkomensheffing | 118.734 | 0,2% |

Dividendbelasting | 5.609 | ‒ 24,6% |

Kansspelbelasting | 804 | 54,5% |

Vennootschapsbelasting | 38.274 | 16,4% |

Bronbelasting op rente en royalty's | 27 | 83% |

Schenk- en erfbelasting | 2.552 | ‒ 9,4% |

Overige belastingontvangsten | 289 | 51,9% |

Totaal belastingen en premies volksverzekeringen | 272.221 | 2,7% |

Omdat voor de raming van 2023 de raming van 2022 - en niet de gerealiseerde ontvangsten – het uitgangspunt vormt, werkt de toegepaste expert opinion uit 2022 één-op-één door naar 2023. Dat geldt in principe voor alle belastingsoorten. Bij de ramingen op transactiebasis kan het belang van een bijstelling afnemen door een verschil tussen de kas/transparameters waarmee de aansluiting tussen de raming op transactie- en kasbasis wordt gemaakt. Bij een deel van de belastingen loopt de bijstelling in 2023 verder op ten opzichte van 2022, in lijn met de bijstellingen in 2022 op basis van de kasontvangsten. Bij andere belastingen daalt de omvang van de bijstelling juist, bijvoorbeeld omdat in 2022 sprake is van een incidenteel effect.

Raming 2023 | Bijstelling (% van raming) | |

|---|---|---|

Indirecte belastingen | 113.489 | 1,6% |

Invoerrechten | 4.835 | ‒ 1,1% |

Omzetbelasting | 77.767 | 2,4% |

Belasting op personenauto's en motorrijwielen | 1.661 | 0,6% |

Accijnzen | 11.492 | ‒ 0,7% |

Overdrachtsbelasting | 5.578 | 1,4% |

Assurantiebelasting | 3.531 | 0,0% |

Motorrijtuigenbelasting | 4.519 | ‒ 3,3% |

Belastingen op een milieugrondslag | 2.839 | 7,9% |

Verbruiksbelasting van alcoholvrije dranken e.a. | 576 | 0,3% |

Belasting op zware motorrijtuigen | 220 | 4,0% |

Bankbelasting | 471 | ‒ 0,6% |

Directe belastingen en premies volksverzekeringen | 169.978 | 1,4% |

Loon- en inkomensheffing | 121.519 | ‒ 0,1% |

Dividendbelasting | 6.463 | ‒ 34,5% |

Kansspelbelasting | 828 | 52,5% |

Vennootschapsbelasting | 38.561 | 11,9% |

Bronbelasting op rente en royalty's | 0 | 0% |

Schenk- en erfbelasting | 2.606 | ‒ 9,2% |

Overige belastingontvangsten | 292 | 51,4% |

Totaal belastingen en premies volksverzekeringen | 283.758 | 1,6% |

4.6 Meerjarige ontvangstenontwikkeling en raming

De ontwikkeling van de ontvangsten voor de periode 2022-2027 is weergegeven in tabel 4.6.1. De ramingen voor 2022 en 2023 zijn in voorgaande paragrafen toegelicht. Voor 2024 tot en met 2027 betreft dit een extrapolatie op basis van de meest recente MLT-raming van het CPB (CEP 2022).

2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|

Indirecte belastingen | 105.932 | 113.489 | 125.248 | 129.664 | 133.250 | 136.656 |

Invoerrechten | 4.636 | 4.835 | 5.012 | 5.190 | 5.362 | 5.540 |

Omzetbelasting | 72.698 | 77.767 | 81.335 | 83.663 | 86.014 | 88.437 |

Belasting op personenauto's en motorrijwielen | 1.505 | 1.661 | 1.698 | 2.241 | 2.567 | 2.667 |

Accijnzen | 11.156 | 11.492 | 13.018 | 13.146 | 13.279 | 13.358 |

Overdrachtsbelasting | 4.985 | 5.578 | 6.324 | 6.651 | 7.001 | 7.368 |

Assurantiebelasting | 3.420 | 3.531 | 3.626 | 3.732 | 3.795 | 3.876 |

Motorrijtuigenbelasting | 4.325 | 4.519 | 4.630 | 4.819 | 5.166 | 5.346 |

Belastingen op een milieugrondslag | 1.470 | 2.839 | 8.305 | 8.913 | 8.750 | 8.739 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 261 | 576 | 605 | 611 | 615 | 619 |

Belasting op zware motorrijtuigen | 221 | 220 | 225 | 228 | 232 | 235 |

Verhuurderheffing | 784 | 0 | 0 | 0 | 0 | 0 |

Bankbelasting | 470 | 471 | 471 | 471 | 471 | 471 |

Directe belastingen en premies volksverzekeringen | 166.000 | 169.978 | 186.449 | 189.423 | 198.275 | 207.188 |

Loon- en inkomensheffing | 118.734 | 121.519 | 128.498 | 137.307 | 144.423 | 151.394 |

Dividendbelasting | 5.609 | 6.463 | 8.792 | 6.896 | 7.336 | 7.736 |

Kansspelbelasting | 804 | 828 | 866 | 899 | 944 | 998 |

Vennootschapsbelasting | 38.274 | 38.561 | 45.556 | 41.476 | 42.642 | 44.043 |

Bronbelasting op rente en royalty's | 27 | 0 | 0 | 0 | 0 | 0 |

Schenk- en erfbelasting | 2.552 | 2.606 | 2.737 | 2.846 | 2.930 | 3.017 |

Overige belastingontvangsten | 289 | 292 | 294 | 294 | 294 | 294 |

Totaal belastingen en premies volksverzekeringen | 272.221 | 283.758 | 311.990 | 319.381 | 331.819 | 344.137 |

Premies werknemersverzekeringen | 76.958 | 82.678 | 87.570 | 91.892 | 96.098 | 99.083 |

waarvan zorgpremies | 47.652 | 51.503 | 55.241 | 58.036 | 60.715 | 62.174 |

Totaal belasting- en premieontvangsten | 349.180 | 366.436 | 399.560 | 411.273 | 427.917 | 443.221 |

4.7 De complete belastingraming 2022-2023 op EMU- en kasbasis

Tabel 4.7.1 bevat een gedetailleerd overzicht van de raming van de ontvangsten in 2022 en 2023.

Vermoedelijke uitkomsten 2022 | Ontwerpbegroting 2023 | |

|---|---|---|

Indirecte belastingen | 105.932 | 113.489 |

Invoerrechten | 4.636 | 4.835 |

Omzetbelasting | 72.698 | 77.767 |

Belasting op personenauto's en motorrijwielen | 1.505 | 1.661 |

Accijnzen | 11.156 | 11.492 |

- Accijns van lichte olie | 3.697 | 3.872 |

- Accijns van minerale oliën, anders dan lichte olie | 3.291 | 3.353 |

- Tabaksaccijns | 2.975 | 3.079 |

- Alcoholaccijns | 384 | 385 |

- Bieraccijns | 453 | 451 |

- Wijnaccijns | 356 | 351 |

Overdrachtsbelasting | 4.985 | 5.578 |

Assurantiebelasting | 3.420 | 3.531 |

Motorrijtuigenbelasting | 4.325 | 4.519 |

Belastingen op een milieugrondslag | 1.470 | 2.839 |

- co2-heffing | 0 | 0 |

- Afvalstoffenbelasting | 249 | 273 |

- Energiebelasting | 721 | 1.680 |

- Waterbelasting | 331 | 354 |

- Brandstoffenheffingen | 1 | 1 |

- Vliegbelasting | 169 | 531 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 261 | 576 |

Belasting op zware motorrijtuigen | 221 | 220 |

Verhuurderheffing | 784 | 0 |

Bankbelasting | 470 | 471 |

Directe belastingen en premies volksverzekeringen | 126.195 | 128.654 |

Inkomstenbelasting | 10.295 | 10.703 |

Loonbelasting | 68.634 | 69.492 |

Dividendbelasting | 5.609 | 6.463 |

Kansspelbelasting | 804 | 828 |

Vennootschapsbelasting | 38.274 | 38.561 |

Bronbelasting op rente en royalty's | 27 | 0 |

Schenk- en erfbelasting | 2.552 | 2.606 |

Overige belastingontvangsten | 289 | 292 |

waarvan Belasting- en premieontvangsten Caribisch Nederland | 206 | 225 |

Totaal belastingen | 232.416 | 242.435 |

Premie volksverzekeringen | 39.805 | 41.324 |

Premies werknemersverzekeringen | 76.958 | 82.678 |

waarvan zorgpremies | 47.652 | 51.503 |

Totaal belasting- en premieontvangsten | 349.180 | 366.436 |