De Nederlandse economie herstelt gestaag van de grote recessie en de schuldencrisis. Het kabinet trad aan in een periode van langdurige laagconjunctuur. Door de crisis kreeg de economie een forse klap te verduren. Om de schokbestendigheid van banken, huishoudens en overheden te verbeteren was balansherstel noodzakelijk. Voor de crisis werd veel krediet verstrekt, werden hoge schulden opgebouwd en werden investeringen vooral met vreemd vermogen gefinancierd. Dat was een ongezonde en onhoudbare situatie. Het proces van balansherstel nam veel tijd in beslag en was voor veel betrokkenen pijnlijk. Mede hierdoor kwam het herstel vanaf 2014 relatief langzaam op gang. Dit herstel zet nu door, met een groei van 1,7 procent in 2016 en 2017. Ook op de middellange termijn raamt het CPB een economische groei van 1,7 procent per jaar1. In 2017 is de groei vooral door de onzekerheid na het Brexitreferendum ten opzichte van eerdere ramingen met 0,4 procentpunt naar beneden bijgesteld. De gevolgen van een Brexit op de langere termijn zijn onzeker en onder meer afhankelijk van de vraag of handelsbarrières na een uittreding zullen toenemen.

Box 1.2 Economische gevolgen van Brexit

Op 23 juni heeft een meerderheid van de Britse stemmers ervoor gekozen om de EU te verlaten. In het referendum over het Britse lidmaatschap van de EU stemde 51,9 procent voor leave. De Britse regering heeft aangegeven uittredingsonderhandelingen met de EU te zullen starten.

De reactie van de financiële markten direct na de uitslag was sterk negatief. Alle belangrijke beursindexen in de wereld leverden kortstondig flink in, waarbij bankenaandelen en aandelen van kleinere Britse bedrijven relatief het hardst werden geraakt. Het Britse pond daalde ten opzichte van de dollar tot het laagste niveau in 31 jaar en ongeveer 10 procent ten opzichte van de euro. Op de uitslag van het referendum volgde in het Verenigd Koninkrijk een periode van grote politieke onzekerheid. Het is aan de op 13 juli benoemde premier May om artikel 50, dat de procedure voor uittreding regelt, te activeren. Hierna kunnen de onderhandelingen over een terugtrekkingsakkoord beginnen. Daarnaast is het wenselijk en aannemelijk dat er nieuwe afspraken voor de periode na de Brexit worden gemaakt tussen de EU en het Verenigd Koninkrijk.

De Brexit heeft op korte termijn negatieve effecten op de Nederlandse consumptie, de investeringen en de voor Nederland relevante wereldhandel. De omvang van het effect op de economische groei is door het CPB geschat op – 0,4 procentpunt in 2017. Nederland wordt daarbij relatief hard geraakt doordat onze economie open is en Nederland intensieve handelsrelaties onderhoudt met het Verenigd Koninkrijk. De gevolgen op de langere termijn zijn afhankelijk van de vraag of handelsbarrières na een uittreding zullen toenemen. Die effecten zullen structureler van aard zijn2. Of handelsbarrières toenemen, is afhankelijk van de (handels)overeenkomst die tussen het Verenigd Koninkrijk en de EU tot stand zal komen. Langdurige onzekerheid over de toekomstige situatie is economisch schadelijk, omdat het bedrijven terughoudender maakt om te investeren.

Het herstel op de woningmarkt, dat in 2014 is ingezet, duurt voort. Het aantal transacties nam in 2015 verder toe en benadert het niveau van voor de crisis. De woningprijzen stijgen weer en daardoor neemt de onderwaterproblematiek – de situatie waarbij de waarde van de woning lager is dan de hypotheekschuld – af. Het aandeel onderwaterhypotheken is tussen begin 2013 en begin 2016 gedaald van 36 procent naar 22,5 procent3. Dit is niet alleen te danken aan de aantrekkende economie. Ook als we de effecten van de conjunctuur buiten beschouwing laten, zien we dat huishoudens beter bestand zijn tegen prijsschommelingen op de woningmarkt (zie ook paragraaf 1.5.3). Toch blijft het van belang om in regio’s met hoge prijsstijgingen alert te zijn op de opbouw van nieuwe risico’s.

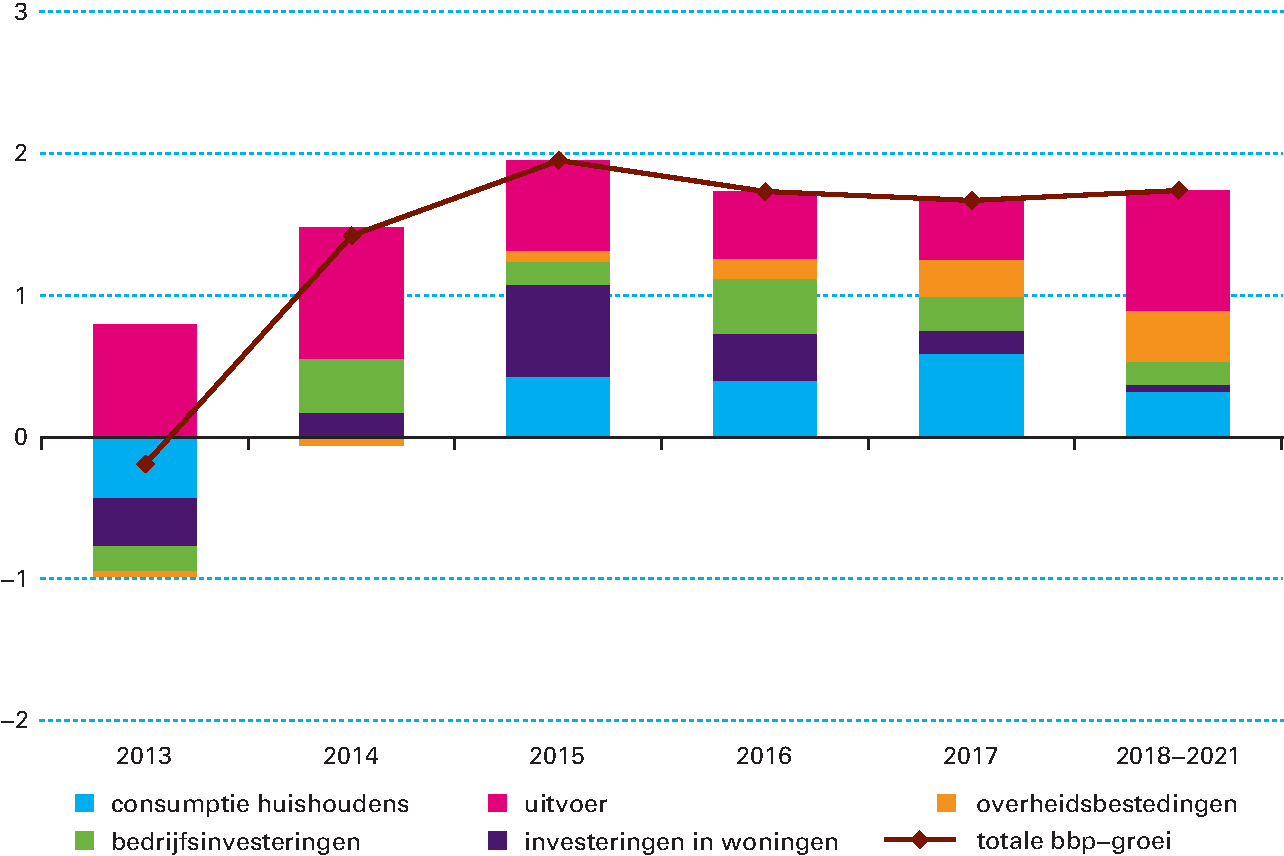

De stijgende consumptie van huishoudens draagt steeds steviger bij aan de economische groei. Vanaf 2014 is er sprake van economisch herstel. In 2015 zette dit herstel door, vooral dankzij het positieve effect van binnenlandse factoren. Het consumentenvertrouwen herstelde onder invloed van de dalende werkloosheid, stijgende koopkracht en een aantrekkende woningmarkt. Dit vertaalde zich in 2015 in een toename van de consumptie van huishoudens en meer investeringen in woningen. Ook in 2016 en in 2017 groeit de consumptie van huishoudens, met 1,3 procent en 1,8 procent. Die draagt daarmee belangrijk bij aan de groei van de economie (zie figuur 1.2.1). Vanaf 2016 dragen ook de overheidsbestedingen weer bij aan de groei. De bedrijfsinvesteringen – die tijdens de crisis onder druk stonden – groeien in 2017 onder invloed van de toegenomen bestedingen en de lage rente voor het vierde jaar op rij harder dan het bbp. Ondanks de afname van de gasproductie en de onzekerheid als gevolg van de Brexit blijft de uitvoer – in lijn met de groei van de wereldhandel – in 2016 en 2017 sterker groeien dan het bbp. Ook op de middellange termijn dragen alle bestedingscategorieën bij aan de groei, waarbij de uitvoer – die toeneemt in lijn met de relevante wereldhandel – de grootste bijdrage levert.

Figuur 1.2.1 De bijdrage van de verschillende bestedingscategorieën aan de jaarlijkse groei

Bron: CPB (2016). <<Macro Economische Verkenning 2017>>.

De wereldeconomie en relevante wereldhandel herstellen zich, maar de groei blijft in historisch perspectief matig. Ondanks de recente groeivertraging in met name opkomende economieën zet het gematigde economische herstel mondiaal naar verwachting door met een groei van 3,1 procent in 2016 en 3,5 procent in 2017. Onder invloed van de Brexit daalt in 2016 en 2017 de groei van de voor Nederland relevante wereldhandel naar 3,4 en 3,2 procent. De groei van de wereldeconomie keert op de middellange termijn naar verwachting terug naar het langjarige gemiddelde van 4 procent per jaar. De voor Nederland relevante wereldhandel groeit op de middellange termijn met 4,3 procent per jaar. De laatste jaren oefende de daling van de olieprijs een neerwaartse druk uit op de inflatie, die in 2016 op 0 procent wordt geraamd. Voor 2017 wordt onder invloed van stijgende olieprijzen een iets hogere inflatie verwacht van 0,5 procent. Op de middellange termijn neemt de inflatie weer toe tot gemiddeld 1,2 procent, wat nog steeds lager is dan het langjarig gemiddelde van 2 procent4.

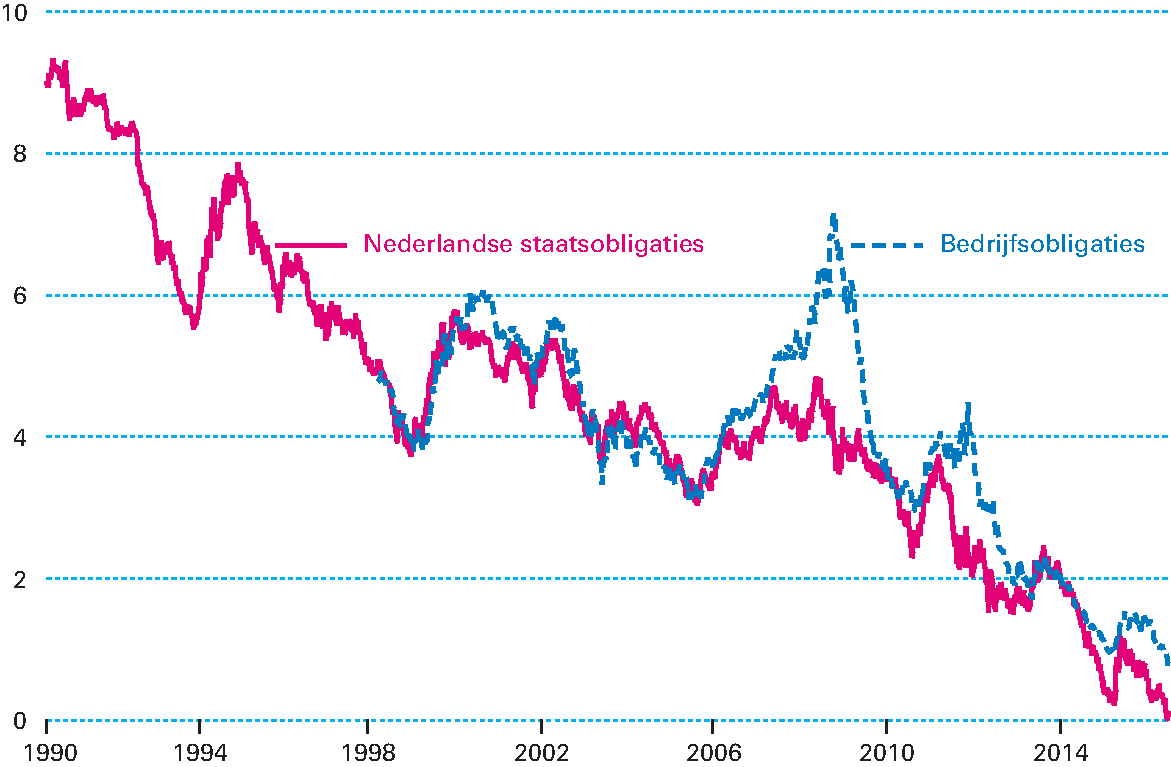

Box 1.3 De rente daalt al ruim 20 jaar

Ook in 2016 bereikte de rente in Nederland, evenals in andere landen in de wereld, nieuwe laagterecords. Dit jaar handelden Nederlandse 10-jaarsobligaties voor het eerst tegen een negatieve rente. De neerwaartse trend is, anders dan soms wordt verondersteld, geen recent fenomeen. Dit is duidelijk te zien in figuur 1.2.2.

Figuur 1.2.2 De rente op Nederlandse 10-jaarsstaatsobligaties en bedrijfsobligaties met een minimale looptijd van 18 maanden sinds 1990

Bron: Ministerie van financiën en The Bank of America / Merrill Lynch.

Er zijn diverse verklaringen voor de aanhoudende daling van de rentes5. Zo zijn de mondiale besparingen toegenomen, met name door toegenomen pensioenbesparingen als gevolg van een hoger aandeel van oudere werknemers en een hogere levensverwachting. Daarnaast spelen ook de gestegen besparingen in opkomende economieën een rol. De mate waarin bedrijven willen investeren blijft achter bij dit aanbod van spaargeld. Dit houdt onder meer verband met de verschuiving in de economische structuur van een kapitaalintensieve maakindustrie naar een diensteneconomie. Vergrijzing en een lagere groei van de beroepsbevolking zorgen ervoor dat investeringen minder hard hoeven te groeien om de hoeveelheid kapitaal per werknemer constant te houden. Een andere oorzaak voor de aanhoudende daling van de rentes is de afnemende (verwachte) inflatie en potentiële groei.

Vanwege de lage inflatievooruitzichten en het trage herstel van de economie voert de Europese Centrale Bank (ECB) de afgelopen jaren een zeer ruim monetair beleid, net als de centrale banken van onder andere de Verenigde Staten en het Verenigd Koninkrijk. De beleidsrentes liggen al lange tijd op historisch lage niveaus, waarbij de depositorente (de rente die banken ontvangen om geld bij de ECB aan te houden) sinds 2014 negatief is. Overigens voert niet alleen de ECB dergelijk beleid. Ook in bijvoorbeeld Denemarken, Zwitserland en Japan is de centrale bank overgegaan naar negatieve beleidsrentes. De ECB heeft ook minder conventionele instrumenten ingezet. Hij koopt bijvoorbeeld overheids- en bedrijfsobligaties op in het kader van «kwantitatieve verruiming» (QE). Het langdurig ruime monetair beleid is, via het kanaal van een stijgende vraag naar staatsobligaties en private waardepapieren, gericht op het behalen van de inflatiedoelstelling op of rond de 2 procent. Dit kan de voorwaarden verbeteren waartegen bedrijven en huishoudens financiering kunnen krijgen. Het ruime monetaire beleid verlaagt ook de koers van de euro, wat een stimulans geeft aan de export en invoer duurder maakt. Via deze kanalen kan er een opwaartse werking zijn op de inflatie.

De lage langetermijnrente heeft per saldo een negatief effect op de vermogenspositie van Nederlandse pensioenfondsen en verzekeraars. Doordat de toekomstige verplichtingen van deze financiële instellingen veelal een lange looptijd kennen, stijgt bij een daling van de rente – en daarmee de discontovoet waarmee de verplichtingen worden verdisconteerd – de waarde van de verplichtingen snel. De aangehouden beleggingen die hiertegenover staan, stijgen ook in waarde, maar door de veelal kortere looptijd stijgen deze relatief minder in waarde dan de verplichtingen. De financiële positie van pensioenfondsen komt hierdoor onder druk te staan, wat tot gevolg kan hebben dat premies stijgen en/of dat pensioenaanspraken van deelnemers gekort moeten worden.

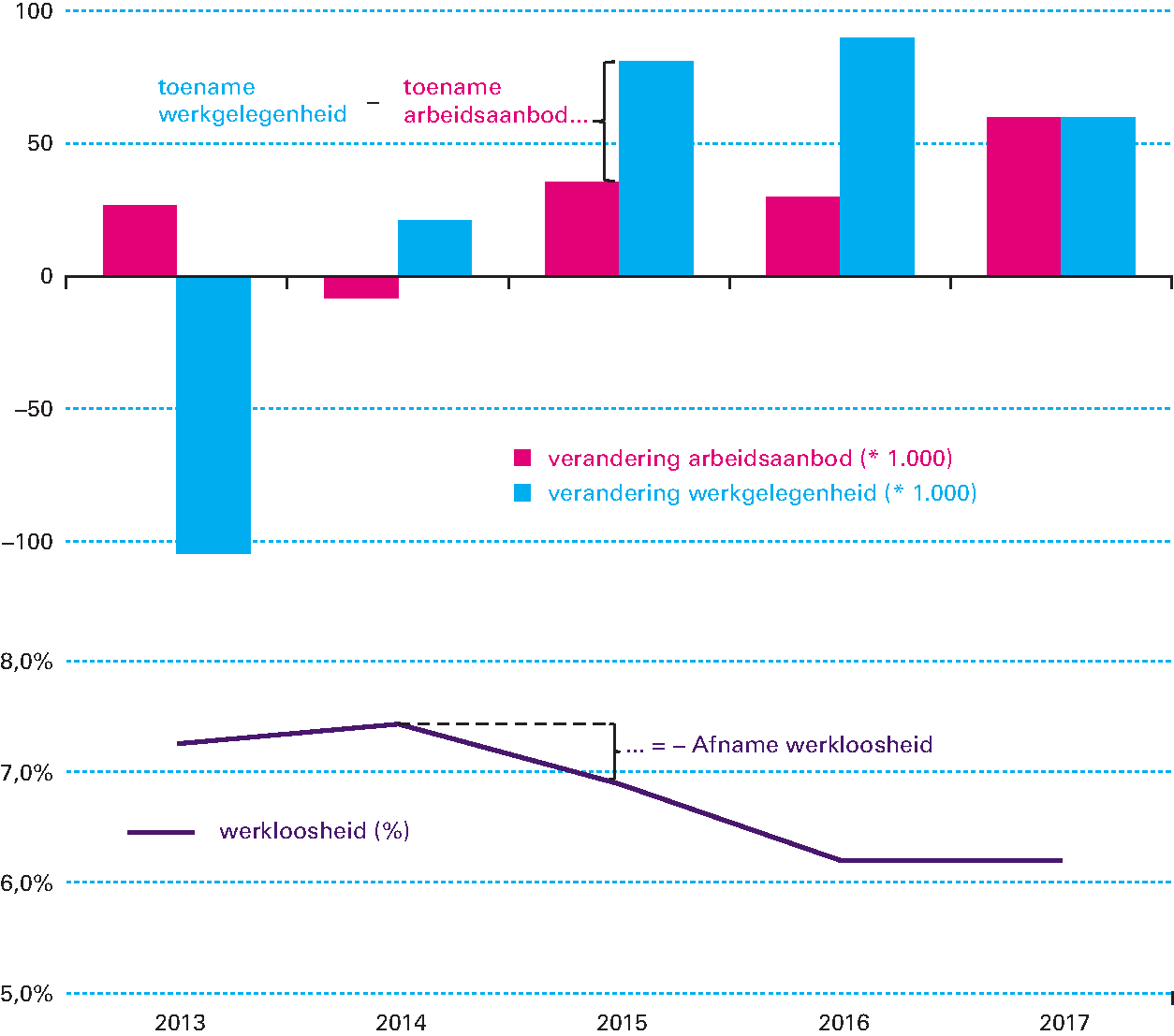

Het aantal banen stijgt snel. Als gevolg van de aantrekkende economie en de toegenomen productie blijft de werkgelegenheid in met name de marktsector ook in 2016 en 2017 stijgen. Op de middellange termijn zal ook de werkgelegenheid in de zorg weer toenemen, maar de werkgelegenheid bij de overheid blijft dalen. Ook het arbeidsaanbod blijft toenemen. Naast de trendmatige groei door de toenemende participatie van vijftigplussers en vrouwen, heeft ook de lastenverlichting in het 5-miljardpakket een positief effect, zeker waar deze middelen zijn gericht op de onderkant van de arbeidsmarkt (zie ook paragraaf 1.5.1). Werkzoekenden die zich tijdens de crisis hebben teruggetrokken, vinden onder invloed van de herstellende economie hun weg terug naar de arbeidsmarkt. De verhoogde instroom van asielzoekers heeft met vertraging effect op het arbeidsaanbod, omdat asielzoekers pas betaald werk mogen doen als zij een verblijfstatus hebben.

Figuur 1.2.3 Ontwikkeling van vraag en aanbod op de arbeidsmarkt en werkloosheid van 2013 tot en met 2017 (in duizenden personen)

Bron: CPB (2016). <<Macro Economische Verkenning 2017>>.

De werkloosheid daalt vooralsnog langzaam. Als gevolg van de grote recessie nam de werkloosheid aan het begin van de kabinetsperiode snel toe. Baanverlies is zeer ingrijpend voor mensen die het treft en voor hun directe omgeving. In het eerste kwartaal van 2014 waren er bijna zevenhonderdduizend werklozen. De werkgelegenheid nam snel af, terwijl tegelijkertijd het arbeidsaanbod bleef stijgen. Dit komt doordat vijftigplussers steeds vaker en langer actief blijven op de arbeidsmarkt (zie ook paragraaf 1.5.1) en ook de arbeidsparticipatie van vrouwen nog toeneemt. Vanaf 2014 daalt de werkloosheid door het economisch herstel. De afname gaat relatief langzaam, omdat er niet alleen maar banen maar ook werkzoekenden bijkomen. Ook moet de groei van de werkgelegenheid vrijwel helemaal van de marktsector komen. De werkgelegenheid bij de overheid en in de zorg neemt op dit moment immers niet of nauwelijks toe. Doordat de overheidsuitgaven zijn beperkt, is het aantal banen in de zorgsector de laatste jaren afgenomen. Bovendien past de langzame daling van de werkloosheid bij het huidige economische beeld, waarbij het herstel relatief bescheiden is in vergelijking met eerdere herstelperiodes. De werkloosheid daalt volgens de meest recente raming van het CPB naar 6,2 procent in 2016 en stabiliseert in 2017. Vanaf 2016 neemt de langdurige werkloosheid af. Vooral onder 25- tot 45-jarigen loopt het aantal mensen dat meer dan een jaar op zoek is naar werk terug6.

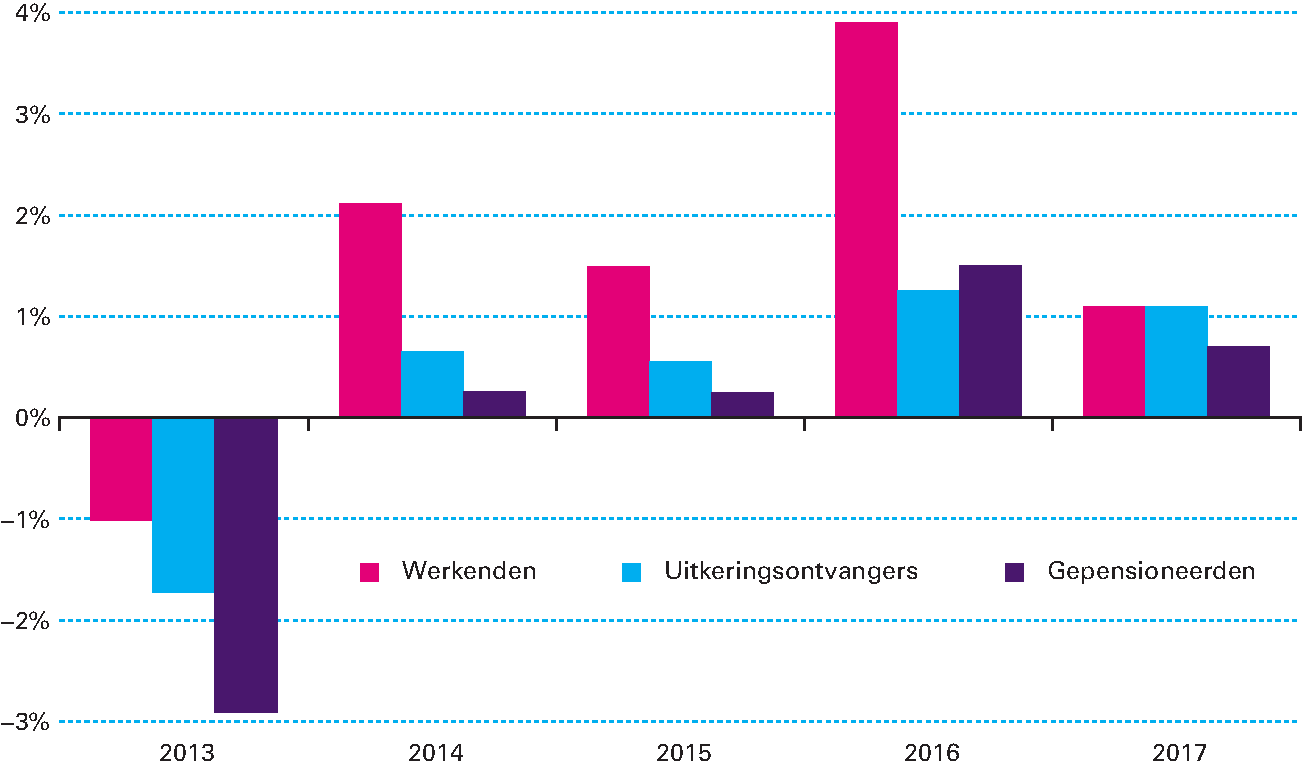

De koopkracht van alle huishoudens verbetert verder in 2017. Door de crisis nam de koopkracht tussen 2010 en 2013 af. In 2013 was de negatieve koopkrachtontwikkeling daarnaast het gevolg van het Lenteakkoord. Vanaf 2014 kregen mensen er weer wat bij. Vooral werkenden gingen erop vooruit door stijgende lonen, lagere pensioenpremies en de verlaging van lasten op arbeid met structureel 5 miljard euro vanaf 2016. In het voorjaar werd nog verwacht dat niet-werkenden er in 2017 overwegend in koopkracht op achteruit zouden gaan. De koopkracht van niet-werkenden, onder wie gepensioneerden en uitkeringsgerechtigden, heeft steeds aandacht en inzet gevraagd van het kabinet. Daarmee heeft het kabinet gewerkt aan de tweede pijler van het Regeerakkoord: eerlijk delen. Voor 2017 heeft het inkomensbeleid van het kabinet ervoor gezorgd dat – in tegenstelling tot de in eerste instantie voorspelde negatieve koopkrachtontwikkeling – ook uitkeringsgerechtigden en gepensioneerden meeprofiteren van de verbeterde economische situatie. Mensen die tijdens de economische crisis hun baan verloren, leden het grootste koopkrachtverlies. Zij die nu weer werk vinden, gaan er juist het meest in koopkracht op vooruit. Dit blijft buiten beeld in de koopkrachtplaatjes. Het kabinet heeft divers beleid ingezet (zie ook paragraaf 1.5.1) om werklozen snel weer aan het werk te helpen, werken aantrekkelijker te maken of de kans op werk te vergroten. Ook in 2017 wordt de armoedeval weer kleiner, doordat werkenden met lage lonen er het meeste op vooruitgaan.

Figuur 1.2.4 Ontwikkeling mediane koopkracht 2013–2017

Bron: CPB, bewerkingen door Ministerie van Sociale Zaken en Werkgelegenheid.

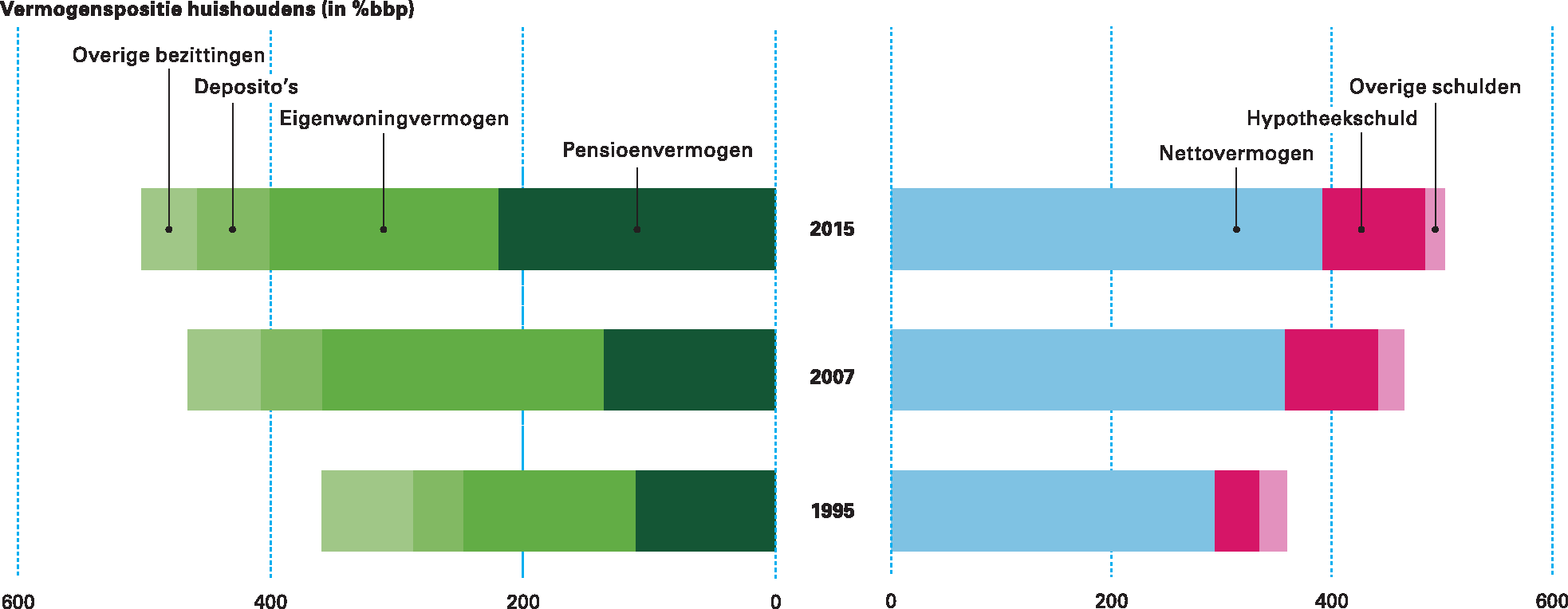

Nederlandse huishoudens hebben gemiddeld een goede netto vermogenspositie7. Het pensioen- en woningvermogen van huishoudens is in de loop der jaren flink toegenomen. Hier staat tegenover dat huishoudens ook meer (hypotheek)schulden hebben gemaakt. Dit zijn de zogenoemde «lange balansen» van Nederlandse huishoudens. Na aftrek van hun schulden hebben Nederlandse huishoudens samen een nettovermogen van bijna 400 procent van het bbp. Achter deze gemiddelde cijfers gaan grote verschillen schuil. Veel jonge huishoudens met een koophuis hebben bijvoorbeeld een fors negatief vermogen, omdat zij nog weinig eigen vermogen hebben opgebouwd, maar wel een hypotheekschuld hebben.

Figuur 1.2.5 Vermogenspositie huishoudens in Nederland (in % bbp)

Bron: DNB.

De lange balansen maken huishoudens en de Nederlandse economie kwetsbaar. De relatief grote pensioenvermogens en grote hypotheekschulden maken huishoudens en onze economie gevoelig voor schokken op de huizenmarkt en financiële markten. Aanzienlijke groepen huishoudens kregen tijdens de crisis en de jaren daarna te maken met een negatief vermogen in de eigen woning, toen de woningmarkt stagneerde. Pensioenuitkeringen staan nu onder druk als gevolg van de lage rente. Vooral jonge huishoudens hebben relatief weinig financiële ruimte om zelf schokken op te vangen. Het kabinet heeft diverse maatregelen getroffen om de financiële schokbestendigheid van huishoudens te verbeteren. Vooral op de woningmarkt zijn stappen gezet om de opbouw van hypotheekschulden te verminderen. Daarnaast is de bestedingsruimte toegenomen, doordat mensen – na de inperking van het Witteveenkader – minder verplicht pensioen opbouwen. Deze maatregelen worden besproken in de paragrafen 1.5.2 en 1.5.3.