In 2017 nemen de belasting- en premieontvangsten met 11,4 miljard euro toe ten opzichte van 2016. Dit is te zien in tabel 3.5.1. De toename komt door een combinatie van beleidsmaatregelen en de positieve endogene ontwikkeling van de belasting- en premieontvangsten. De endogene ontwikkeling is de ontwikkeling door niet-beleidsmatige ontwikkelingen, zoals de macro-economische ontwikkeling. In 2018 nemen de totale belasting- en premieontvangsten met 12,3 miljard euro toe ten opzichte van 2017.

| 2016 | 2017 | 2018 | ||

|---|---|---|---|---|

| Belastingen en premies volksverzekeringen op EMU-basis | 201,3 | 209,6 | 217,4 | |

| waarvan belastingen op EMU-basis | 156,4 | 167,7 | 170,3 | |

| waarvan premies volksverzekeringen op EMU-basis | 44,9 | 41,9 | 47,1 | |

| Premies werknemersverzekeringen | 57,5 | 60,6 | 65,1 | |

| Totaal | 258,8 | 270,2 | 282,5 | |

| Jaar-op-jaarmutatie | 11,4 | 12,3 | ||

| waarvan endogene groei | 7,3 | 11,6 | ||

| waarvan beleidsmaatregelen | 4,1 | 0,8 | ||

| Endogene mutatie (in %) | 2,8% | 4,3% | ||

| Nominale groei bbp (in %) | 4,4% | 4,2% | ||

Inkomsten 2017

Als gevolg van beleidsmaatregelen nemen de belasting- en premieontvangsten met 4,1 miljard euro toe. Dat komt voor een groot deel door het afschaffen van het pensioen eigen beheer (PEB) voor directeuren-grootaandeelhouder (DGA’s) en door de mogelijkheid om dat pensioen af te kopen. Dit leidt in 2017 tot 2,1 miljard euro hogere ontvangsten uit de loon- en inkomensheffing. Hogere premies werknemersverzekeringen en hogere zorgpremies zorgen voor respectievelijk 0,8 miljard euro en 0,9 miljard euro hogere ontvangsten. Een verhoging van het tarief van de verhuurderheffing zorgt in 2017 voor 0,2 miljard euro hogere ontvangsten.

In 2017 komt de endogene ontwikkeling van de belasting- en premieontvangsten uit op 2,8 procent. De inkomsten groeien daarmee minder sterk dan dat de waarde van het bbp stijgt (4,4 procent). Dat heeft onder andere te maken met het feit dat de waardeontwikkeling van het bbp sterker toeneemt dan de werkgelegenheid en lonen. Dat is terug te zien bij de ontvangsten uit de loon- en inkomensheffing (+ 2,6 procent). Daarnaast speelt de incidentele achtergrond van een deel van de toename in 2016 een rol. Zo waren de hogere ontvangsten uit de vennootschapsbelasting niet volledig structureel van aard. Ze waren een gevolg van een actueler aanslagniveau door wijzigingen in het proces van de Belastingdienst. Dat zorgde in 2016 voor hogere ontvangsten, ten koste van de ontvangsten in 2017.

Verder valt in 2017 de toename op van de belasting van personenauto’s en motorrijwielen (bpm, 20,6 procent) en overdrachtsbelasting (18,5 procent). De hogere inkomsten uit bpm komen doordat er meer nieuwe motorvoertuigen zijn verkocht (deels door eerder lagere verkopen eind 2016 door op een verlaging van het algemene bijtellingstarief voor de inkomstenbelasting in 2017) en door een gemiddeld hogere verkoopprijs van die voertuigen. De hogere overdrachtsbelasting in 2017 komt doordat de verkoopprijzen van huizen stijgen. De ontwikkeling van de drie grootste belastingsoorten in 2017 komt nader aan bod bij de meerjarige ontwikkeling van de inkomsten.

Inkomsten 2018

In 2018 zorgen beleidsmaatregelen voor een toename van de belasting- en premieontvangsten met 0,8 miljard euro. Dit is een saldo van een groot aantal maatregelen. Een aantal budgettair omvangrijke maatregelen wordt hierna benoemd. Zo zorgt de mogelijkheid tot afkoop van het pensioen eigen beheer (PEB) voor DGA’s voor een neerwaartse mutatie van 1,1 miljard euro in 2018. De zorgpremies vallen juist 1,7 miljard euro hoger uit dan in 2017. Een verhoging van de tarieven van de energiebelasting – volgens het Energieakkoord – zorgt voor 0,2 miljard euro hogere ontvangsten.

Het koopkrachtpakket 2018 met een hogere ouderenkorting en een lagere algemene heffingskorting en alleenstaande ouderenkorting zorgt per saldo voor een mutatie van – 0,1 miljard euro.

In 2018 ontlopen de endogene inkomstengroei (4,3 procent) en de waardeontwikkeling bbp (4,2 procent) elkaar vermoedelijk niet veel. Onderliggend nemen de loon- en inkomensheffing (4,9 procent) en de btw52 (5,2 procent) sterker toe dan de waardeontwikkeling van het bbp. Dat zijn ook de meest in het oog springende ontwikkelingen. De meeste andere belastingsoorten nemen minder sterk toe.

Meerjarige inkomstenontwikkeling

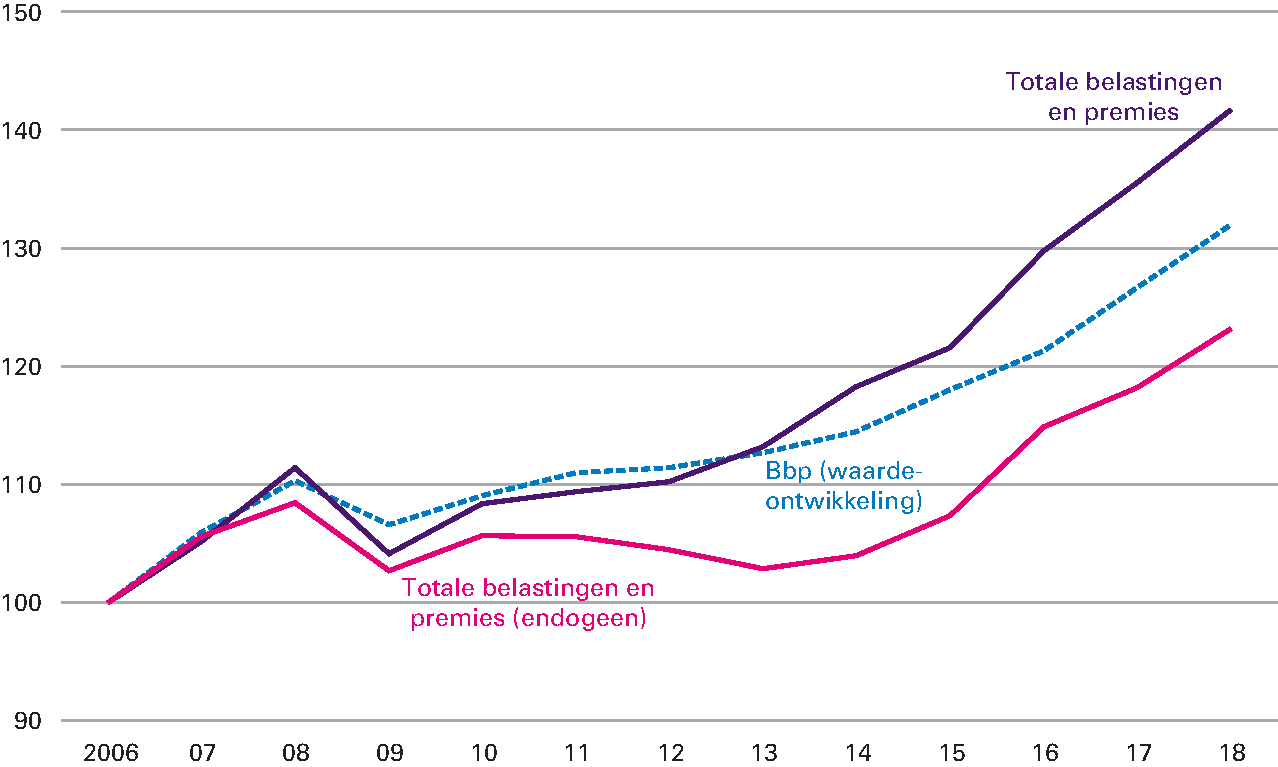

De totale belasting- en premieontvangsten bleven tussen 2008 en 2012 achter bij de ontwikkeling van het bbp,53 maar vanaf 2013 is deze trend gekeerd. Dit is te zien in figuur 3.5.1. De totale ontvangsten groeiden in 2013 en 2014 harder dan het bbp, vooral als gevolg van beleid om de overheidsfinanciën weer op orde te brengen. Ook in 2015 en 2016 namen de ontvangsten sterker toe dan het bbp, ondanks lagere ontvangsten door lastenverlichting. In 2017 en 2018 stijgen de ontvangsten verder.

De endogene ontwikkeling van de belastingontvangsten bleef sinds 2007 achter bij de economische groei, op 2010 na. In 2015 en vooral in 2016 groeiden de endogene ontvangsten juist flink harder dan het bbp. In 2017 nemen de endogene ontvangsten wat minder sterk toe dan het bbp.

Figuur 3.5.1 Ontwikkeling belasting- en premieontvangsten en bbp (index 2006 = 100)

Bron: CPB, Ministerie van Financiën.

Elke belastingsoort kent een eigen grondslag. Voor de ontwikkeling van de belasting- en premieontvangsten is daarom van belang hoe de economische groei is samengesteld. Als de economische groei bijvoorbeeld vooral gebaseerd is op de groei van de uitvoer, terwijl de consumptie nauwelijks groeit, dan stijgt het bbp harder dan de consumptie. In dat geval blijft de toename van de btw-opbrengsten achter bij de toename van het bbp.

Vennootschapsbelasting

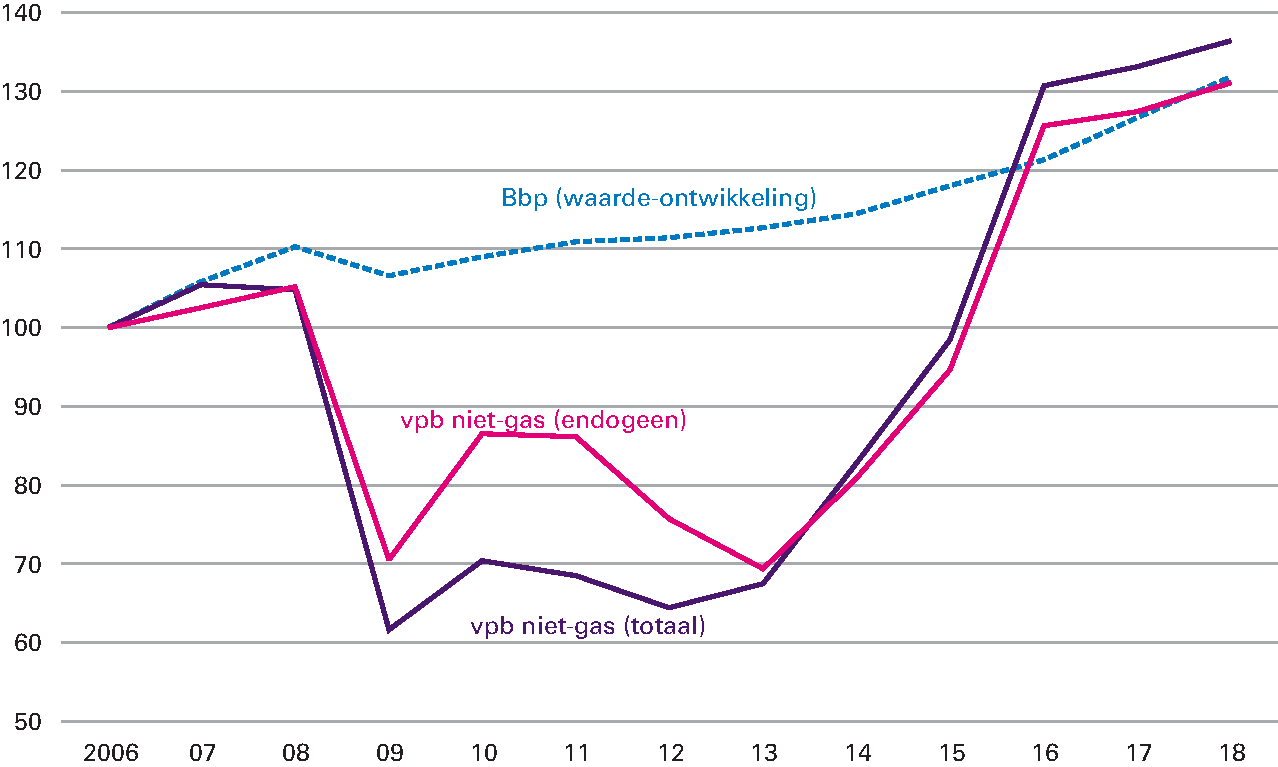

De ontvangsten uit de vennootschapsbelasting (vpb) nemen in 2017 opnieuw toe, maar minder sterk dan het bbp. Die ontvangsten stegen in 2016 zeer sterk en voor een deel incidenteel. De Belastingdienst legt vanaf 2016 actiever voorlopige aanslagen op, zodat de kasontvangsten in 2016 eenmalig hoger lagen. Deze verschuiving van kasontvangsten van 2017 naar 2016 drukt de ontwikkeling van de vpb in 2017. Dat wordt overigens voor een fors deel gecompenseerd door stijgende winsten. In 2018 groeien de ontvangsten uit de vennootschapsbelasting iets minder sterk dan het bbp, in lijn met de verwachte winstontwikkeling.

De vennootschapsbelasting is relatief conjunctuurgevoelig. Na de economische crisis zijn de ontvangsten dan ook veel sterker teruggelopen dan het bbp. De afgelopen jaren deed zich het omgekeerde voor. Dit is te zien in figuur 3.5.2.

Figuur 3.5.2 Ontwikkeling vpb-ontvangsten en bbp (index 2006 = 100)

Bron: CPB, Ministerie van Financiën.

De opbrengsten uit de vennootschapsbelasting daalden in 2009 sterk. Dit kwam onder andere doordat bedrijven verliezen mochten verrekenen met winsten uit het jaar daarvoor (carry back) of met toekomstige winsten in de negen jaren daarna (carry forward). Dat mechanisme drukte de fiscale winsten vanaf 2009 nog sterker, en daardoor stegen de ontvangsten uit de vennootschapsbelasting tot 2013 nauwelijks. Daarnaast speelde het effect van fors neerwaarts bijgestelde winstverwachtingen. Voorlopige, positieve aanslagen waarover bedrijven in 2008 en eerder belasting hadden afgedragen, leidden in 2009 tot forse kasuitgaven omdat de Belastingdienst verminderingen op die aanslagen moest opleggen. Tot slot zorgden tijdelijke maatregelen in 2009, 2010 en 2011 voor nog lagere vennootschapsbelastingontvangsten als onderdeel van het kabinetsbeleid om de economie te stimuleren.

In 2014, 2015 en 2016 groeiden de ontvangsten uit de vennootschapsbelasting fors harder dan het bbp door hogere winsten en hogere kasontvangsten over voorgaande jaren, doordat bedrijven voorlopige aanslagen voor die jaren positief moesten bijstellen. Bovendien werden fors minder in het verleden opgebouwde verliezen verrekend, waardoor de kasontvangsten extra snel stegen. In paragraaf 12.2 van bijlage 12 staat een toelichting op de belangrijkste factoren voor de ontwikkeling van de ontvangsten uit de vennootschapsbelasting.

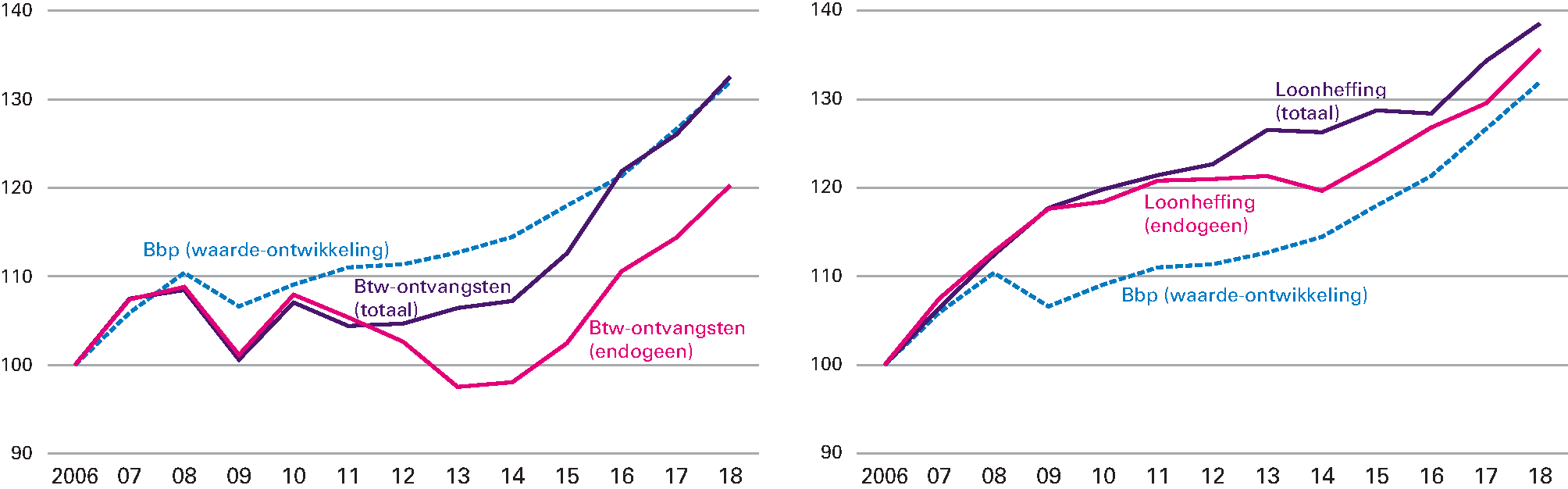

Figuur 3.5.3 Ontwikkeling btw-opbrengsten (links) en loonheffing (rechts) en bbp (index 2006 = 100)

Bron: CPB, Ministerie van Financiën.

Ontwikkeling btw-ontvangsten

De (endogene) btw-ontvangsten groeien in 2017 iets minder hard en in 2018 juist harder dan het bbp. De waarde van de particuliere consumptie is dit jaar weer even sterk gestegen als de totale economische groei. Dat vertaalt zich in de toename van de btw-ontvangsten. Doordat binnen de particuliere consumptie het aandeel van duurzame goederen toeneemt, komt de groei in 2018 zelfs hoger uit dan die van het bbp.

Sinds 2007 bleef de endogene ontwikkeling van de btw-ontvangsten juist achter bij het bbp, met uitzondering van 2010, zie het linker paneel van figuur 3.5.3. Vooral de lage particuliere consumptie en de malaise op de woningmarkt hadden veel impact op de endogene ontwikkeling van de btw-ontvangsten. In het vierde kwartaal van 2012 is het algemene btw-tarief verhoogd van 19 tot 21 procent. Daardoor stegen de totale btw-ontvangsten sneller dan het bbp. In 2015 en 2016 zorgde de opleving op de woningmarkt ervoor dat de totale btw-ontvangsten sterker groeiden dan het bbp.

Ontwikkeling ontvangsten loonheffing

De ontvangsten uit de loonheffing nemen in 2017 en 2018 ongeveer net zo sterk toe als de groei van de economie. In 2017 komt dat mede door het gevoerde beleid.54 Dat beleidsmatige effect komt bovenop de groeiende werkgelegenheid en stijgende reële lonen. In 2018 is het beleidsmatige effect neerwaarts, maar groeien de endogene ontvangsten uit de loonheffing harder dan het bbp, zoals het rechter paneel in figuur 3.5.3 laat zien. Per saldo zorgt dat ervoor dat de ontvangsten uit de loonheffing in 2018 dalen als percentage van het bbp.

In 2009 stegen de ontvangsten uit de loonheffing, ondanks de hogere werkloosheid en daling van het bbp. Dat komt onder andere doordat veel cao’s langjarig vastlagen. De stijgende werkloosheid en een gematigde loonontwikkeling leidden vanaf 2012 tot een achterblijvende endogene ontwikkeling van de loonheffing ten opzichte van het bbp. Vanaf 2015 trok de werkgelegenheid aan en was er een sterke endogene stijging van de loonheffingopbrengst. In 2016 liepen de totale ontvangsten terug door het zogenoemde vijfmiljardpakket.

Box 3.7 Gedragseffecten in fiscale ramingen

Om de lastendruk voor burgers en bedrijven te beheersen, hanteert het kabinet een inkomstenkader. Lastenverhogende maatregelen moet het kabinet compenseren met lastenverlichtend beleid en vice versa. Dat voorkomt dat de beleidsmatige lastendruk in de kabinetsperiode hoger of lager uitvalt dan is afgesproken in het Regeerakkoord. Deze werkwijze werkt niet goed voor belastingsoorten waarbij tariefswijzigingen veel (gedrags)effecten hebben op de grondslag, zoals bij accijnzen. Een van de adviezen in het rapport van de 15e Studiegroep Begrotingsruimte55 (SBR) luidde om in de raming van fiscale beleidsmaatregelen meer rekening te houden met die gedragseffecten. De Algemene Rekenkamer heeft in 2015 een soortgelijk advies gegeven.56

Ter illustratie, een accijnsverhoging van 10 procent op gedistilleerde drank. Om de stijging van de accijnsopbrengst te berekenen vermenigvuldigde het kabinet voorheen de tariefsverhoging met het binnenlands verbruik van gedistilleerde dranken. In die som stijgt de opbrengst met 31 miljoen euro. De benadering houdt er geen rekening mee dat hogere prijzen leiden tot minder verkoop van gedistilleerde drank. Dit directe gedragseffect van de tariefswijziging kan ontstaan doordat consumenten in plaats van sterke drank vervangen door drank met een lager alcoholpercentage, in het buitenland gedistilleerde dranken inkopen of zelfgestookte drank nuttigen. Via deze kanalen lekt 30 procent van de berekende opbrengst weg. De extra opbrengst is dus niet 31 miljoen euro, maar 21 miljoen euro. Het SBR-advies luidt om in dit geval deze 21 miljoen euro als het relevante effect op het inkomstenkader te beschouwen.

Het effect van fiscaal beleid reikt verder dan effecten op de grondslag van de belastingsoort. Verhoging van de alcoholaccijns heeft ook effecten op de opbrengst van de btw, de inkomstenbelasting en de vennootschapsbelasting. Er wordt btw over de verhoogde accijns geheven, maar de totale consumptie neemt af en daarmee mogelijk de winsten en werkgelegenheid. Bij de berekeningen van het effect op het inkomstenkader beperkt het kabinet zich tot de directe effecten op de betreffende grondslag, oftewel de eersteordeeffecten van beleid. De indirecte effecten lopen wel mee in de raming van de totale belasting- en premieopbrengsten en in de raming van het EMU-saldo.57

Gedragseffecten drukken doorgaans het effect van een lastenverzwaring. Omgekeerd is de inkomstenderving van een lastenverlichting doorgaans lager door gedragseffecten. Gedragseffecten meenemen in de raming van fiscale maatregelen verbetert de kwaliteit van de besluitvorming en de uitlegbaarheid van het inkomstenkader. Voor de omvang van gedragseffecten sluit het kabinet zo veel mogelijk aan bij empirisch onderzoek. Het CPB nam bij de doorrekening van het Belastingplan 2017 de directe gedragseffecten al mee en heeft deze praktijk voortgezet bij de doorrekening van de verkiezingsprogramma’s58. Vanaf nu worden eersteordegedragseffecten in principe standaard meegenomen in de ramingen van beleidsmaatregelen die in het Belastingplan en de Miljoenennota worden gepresenteerd. Ook in de Sleuteltabel 201859 zijn de eersteordeeffecten meegenomen. Alleen voor maatregelen waarbij het niet goed mogelijk is om op basis van bestaande gegevens gedragseffecten in te schatten wijkt het kabinet hiervan af.

Het kabinet publiceert met ingang van dit jaar toelichtingen op de budgettaire ramingen van belastingmaatregelen in een nieuwe bijlage bij het Belastingplan. Daarin wordt ook aandacht besteed aan de manier waarop rekening is gehouden met eersteordegedragseffecten. In navolging van het advies van de Studiegroep Begrotingsruimte certificeert het CPB met ingang van deze Miljoenennota de fiscale ramingen. Dit houdt in dat het CPB een oordeel uitspreekt over de neutraliteit en redelijkheid van de ramingen en geeft het een inschatting van de onzekerheid ervan.

Inkomstenkader

De beleidsmatige lastenontwikkeling voor 2017 en 2018 is constant ten opzichte van de Macro Economische Verkenning 2017, omdat het kabinet het inkomstenkader voor 2017 doortrekt naar 2018. Dit betekent dat het kabinet lastenmutaties in 2017 en 2018 compenseert, die zijn ontstaan door hogere zorgpremies (nominale premie en inkomensafhankelijke bijdrage). De maatregelen in het Belastingplanpakket hebben per saldo geen beleidsmatig effect op de lastendruk.

De hogere zorgpremies zorgen voor een lastenverzwaring bij burgers en een lastenverlichting bij bedrijven. Het effect voor burgers is het gevolg van de hogere, nominale premie bij zorgverzekeraars in 2017. Die verhoging was niet voorzien bij MEV 2017. De lastenverlichting bij bedrijven ontstaat door een neerwaartse bijstelling van het percentage van de inkomensafhankelijke bijdrage in 2018 ten opzichte van de raming bij MEV2017. Om de lastenontwikkeling constant te houden verlicht het kabinet de lasten voor burgers structureel met 366 miljoen euro. Dit geld is gebruikt voor reparatie van het koopkrachtbeeld. De lasten voor bedrijven blijven constant door de aof-premie met 82 miljoen euro te verhogen.