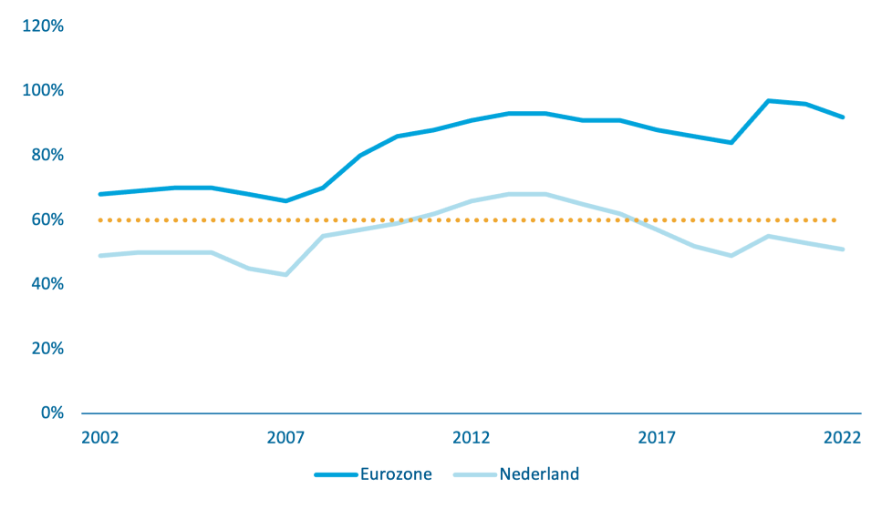

De totale schuld in de eurozone is sinds 2002 sterk gestegen. Voor individuele landen is deze stijging vaak nog scherper, maar er zijn ook landen, zoals Nederland, die de schuld redelijk stabiel hebben weten te houden. Figuur 1.3.9 laat de gemiddelde schuldquote in de eurozone zien. Deze is sterk gestegen in de periode tussen 2007 en 2013, vanwege de kredietcrisis en de eurocrisis. In de jaren daaropvolgend is een groot deel van de eurozonelanden niet of nauwelijks in staat gebleken om, in deze periode van gunstige economische ontwikkeling en lage rentestanden, hun schuld af te bouwen tot het niveau van vóór 2007. Vervolgens heeft de coronacrisis de schulden vanaf 2019 verder verhoogd.

Figuur 1.3.9 Ontwikkeling EMU-schuld in de periode 2002-2022 (in % bbp)

Bron: Eurostat

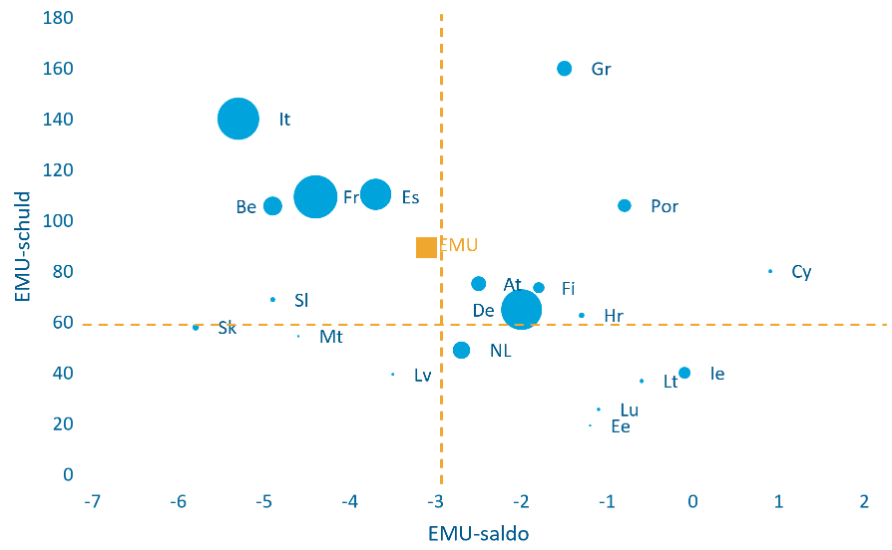

De meerderheid van de landen in de eurozone voldoet niet aan de 60% bbp referentiewaarde voor de schuldquote uit de correctieve arm van het Stabiliteits- en Groeipact. Figuur 1.3.10 toont de raming van de Europese Commissie voor het EMU-saldo en de EMU-schuld voor 2023 ten opzichte van de Europese referentiewaarden. Slechts een beperkt aantal landen voldoet in 2023 aan beide referentiewaarden. Hieruit blijkt ook dat van de totale eurozoneschuld, weergegeven via de relatieve grootte van het datapunt, bijna 65% is geconcentreerd bij landen met een schuld (veel) groter dan 60% bbp en een verwacht tekort slechter dan 3%.

Figuur 1.3.10 Raming EMU-saldo en EMU-schuld in de eurozone (in % bbp)

Bron: Eurostat en European Commission Spring Forecast 2023

Gezien de ontwikkelingen van de schuldquote over de afgelopen 20 jaar en de beperkte naleving, kan worden gesteld dat het SGP niet volledig doeltreffend is geweest. Op dit moment wordt in Europa onderhandeld over de herziening van het SGP. In juni 2023 is de Nederlandse inzet voor het nieuwe SGP kenbaar gemaakt aan het parlement met daarin onder andere steun voor de centrale rol die de Europese Commissie beoogt voor het uitgavenpad, vanwege het anticyclische karakter hiervan.81 Ook is het van belang dat het hervormde Europese begrotingsraamwerk voldoende ambitie moet bevatten wat betreft schuldafbouw en dat naleving en handhaving wordt verbeterd.