Het economisch beeld voor 2022

De oorlog in Oekraïne zorgt voor veel menselijk leed en leidt tot geopolitieke spanningen. Nederland draagt net als andere landen bij aan de leveringen van militair materieel aan Oekraïne. Ook treft Nederland in samenwerking met bondgenoten sancties tegen de Rusland. De energieleveringen vanuit Rusland naar Europa zijn mede hierdoor onzeker en de prijzen van gas en olie zijn in de afgelopen maanden dan ook verder gestegen nadat deze voor de oorlog reeds op een hoog niveau waren. De sancties tegen Rusland en de verstoorde productie in Oekraïne zorgen daarnaast voor leveringsproblemen en hoge prijzen van andere producten.

De coronacrisis lijkt in de eerste helft van 2022 goeddeels achter de rug. De vergaande maatregelen die de overheid de afgelopen jaren heeft genomen om de verspreiding van het virus tegen te gaan, zijn uitgefaseerd. De beperkingen voor de Nederlandse economie zijn daarmee opgeheven. Toch zijn er nog onzekerheden. Zo kent China nog steeds strenge lockdowns die internationale waardeketens verstoren en blijft de kans op nieuwe varianten van het virus aanwezig.

De oorlog en de naweeën van corona zorgen voor een hoge inflatie. Dit geldt niet alleen voor Nederland, maar ook voor andere Europese landen en de Verenigde Staten. In Nederland zijn de hoge energieprijzen de belangrijkste oorzaak van de hoge inflatie. Dit zorgt voor een dalende koopkracht voor iedereen, en vooral voor huishoudens met een laag inkomen en een slecht geïsoleerde woning. Het kabinet heeft maatregelen genomen om abrupte daling in koopkracht te verzachten, maar kan niet iedereen volledig compenseren zonder de rekening bij toekomstige generaties neer te leggen. De hoge energieprijzen zorgen ervoor dat we met zijn allen minder te besteden hebben en we daardoor allemaal een stuk welvaart verliezen.

De klimaatcrisis is minder in het nieuws dan de oorlog in Oekraïne en daarvoor de pandemie, maar neemt steeds ernstigere vormen aan. Het klimaat verandert nog sneller dan het Intergovernmental Panel on Climate Change (IPCC) eerder had verwacht. Het IPCC geeft aan dat het doel van 1,5 graden opwarming alleen nog haalbaar is als het gebruik van fossiele brandstoffen op zeer korte termijn wordt gestaakt. Dit is extra motivatie voor het kabinet om haast te maken met investeringen in de energietransitie.

In de recente raming van het CPB, het CEP 2022, zet het herstel van de Nederlandse economie zich in 2022 door – al zorgt de oorlog in Oekraïne voor meer onzekerheid dan normaal. De paragraaf Scenario oorlog in Oekraïne gaat hier verder op in. In het basispad groeit het bbp naar verwachting met 3,6 procent (zie tabel 1) en daarmee is de economie teruggekeerd op het structurele groeipad van voor de pandemie. Het CPB gaat dan ook niet langer uit van permanente macro-economische schade door corona. De uitvoer stijgt met 4,9 procent en de investeringen stijgen met 5,4 procent. De geraamde werkloosheid daalt in 2022 verder tot 4,0 procent van de beroepsbevolking en blijft daarmee onder het structurele niveau van 5 procent (volgens de nieuwe werkloosheidsdefinitie). De arbeidsmarkt blijft dus krap, wat een opwaarts effect heeft op de contractlonen. Deze stijgen in 2022 verder, naar verwachting met 2,8 procent. Deze economische ontwikkelingen blijven echter onzeker, mede door de oorlog in Oekraïne en hoge inflatie. Ramingen en realisaties kunnen sterk van elkaar verschillen.

De verschillen in uitgangspunten tussen de Miljoenennota en de Voorjaarsnota zijn beperkt – al zijn de macro-economische onzekerheden sterk veranderd door de Russische inval in Oekraïne. De verwachte inflatie ligt met 5,9 procent nu wel substantieel hoger dan bij de Miljoenennota. Daarnaast leidt de oplopende rente tot hogere lasten op leningen voor zowel burgers, bedrijven als de overheid. Dit zal mogelijk tot budgettaire problematiek leiden in de augustusbesluitvorming en voorjaarsbesluitvorming van 2023. Het verschil in de geraamde werkloosheid van een half procentpunt komt door verdere harmonisering van de Europese werkloosheidsdefinitie.

2022 (mutaties per jaar in procenten) | Miljoenennota 2022 | Voorjaarsnota 2022 |

Bruto binnenlands product | 3,5 | 3,6 |

Consumptie huishoudens | 5,8 | 4,7 |

Consumptie overheid | 1,5 | 1,7 |

Investeringen (incl. voorraden) | 3,6 | 5,4 |

Relevante wereldhandelsvolume | 6,6 | 6,6 |

Uitvoer van goederen en diensten | 5,4 | 4,9 |

Invoer van goederen en diensten | 6,4 | 5,5 |

Inflatie (mutatie hicp) | 1,8 | 5,9 |

Lange rente Nederland (niveau in %) | ‒ 0,3 | 0,0 |

Werkloosheid (% beroepsbevolking) | 3,5 | 4,0 |

Cao-loon marktsector | 2,2 | 2,8 |

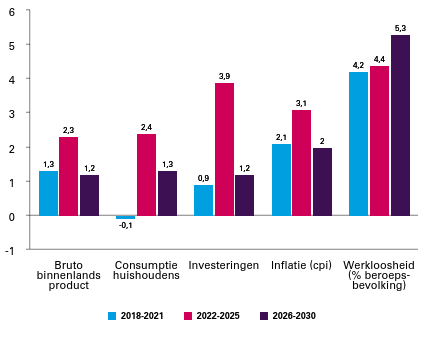

Ontwikkeling richting 2030

De hogere economische groei die gepaard gaat met het herstel van de coronacrisis houdt de komende jaren aan volgens de basisraming van het CPB. Figuur 1 geeft de ramingen op middellange termijn weer voor een aantal kernindicatoren. In de periode tussen 2022 en 2025 groeien het bbp, de consumptie en de investeringen sneller dan gemiddeld op lange termijn. Hier hoort de komende jaren ook een hogere inflatie bij. De gevolgen van de oorlog zijn hier nog niet in meegenomen. Vanaf 2026 normaliseert de economische dynamiek. De werkloosheid loopt dan ook licht op.

Figuur 1 Ontwikkeling van kernindicatoren op de middellange termijn

Scenario oorlog in Oekraïne

Het verloop van de oorlog in Oekraïne en de gevolgen voor de Nederlandse economie zijn zeer onzeker. Vanwege deze onzekerheid heeft het CPB ook een scenario opgenomen waarin energieprijzen langdurig op een hoog niveau blijven, maar de invoer van olie en gas vanuit Rusland niet gehinderd wordt (tabel 2).

2022 (mutaties per jaar in procenten) | 2022 | 2023 | 2022 | 2023 |

basisraming | scenario | |||

Bruto binnenlands product | 3,6 | 1,7 | 1,9 | 0,0 |

Consumptie huishoudens | 4,7 | 1,5 | 3,5 | ‒ 2,0 |

Investeringen bedrijven (incl. voorraden) | 3,1 | 3,3 | ‒ 1,2 | 0,6 |

Relevant wereldhandelsvolume | 6,6 | 4,9 | 2,5 | 2,8 |

Uitvoer van goederen en diensten | 4,9 | 4,3 | 0,9 | 2,6 |

Invoer van goederen en diensten | 5,5 | 5,5 | 1,7 | 3,3 |

Inflatie (mutatie cpi) | 5,2 | 2,4 | 7,9 | 3,9 |

Cao-loon marktsector | 2,7 | 3,5 | 2,7 | 3,0 |

Koopkracht | ‒ 2,7 | 1,9 | ‒ 5,1 | 0,6 |

Werkloosheid (% beroepsbevolking) | 4,0 | 4,3 | 4,1 | 4,8 |

EMU-saldo (% bbp) | ‒ 2,5 | ‒ 2,3 | ‒ 3,1 | ‒ 3,5 |

In het scenario met hoge energieprijzen zal de inflatie oplopen tot 7,9 procent in 2022 en daarna terugzakken tot 3,9 procent, wat nog ruim boven het niveau van de afgelopen jaren is. De koopkracht daalt naar verwachting in 2022 met 5,1 procent. De groei van het bbp over 2022 blijft met 1,9 procent positief, al is er een korte recessie in de eerste helft van het jaar. In dit scenario komt de economische groei tot stilstand in 2023. De groei van de relevante wereldhandel halveert en de groei van de uitvoer en de invoer ligt lager in 2022, maar herstelt gedeeltelijk in 2023. De effecten op de consumptie en werkloosheid worden pas in 2023 zichtbaar: de consumptie krimpt in dat jaar met 2,0 procent en de werkloosheid loopt beperkt op tot 4,8 procent.

Compensatie energieprijzen

De energieprijzen liepen al voor de inval in Oekraïne substantieel op. Om de gevolgen van de hoge energierekening voor huishoudens te dempen, heeft het vorig kabinet in 2021 voor 3,2 miljard euro aan maatregelen genomen. Dit pakket bestond uit een verlaging van de energiebelasting voor alle huishoudens en bedrijven en gerichte ondersteuning voor huishoudens met lage inkomens die disproportioneel getroffen zijn door de hoge energieprijzen. Na de inval hebben de prijsstijgingen van olie en gas zich doorgezet. In reactie daarop heeft dit kabinet een aanvullend maatregelenpakket van 2,8 miljard euro getroffen. Dit tweede pakket bevat onder meer een verlaging van accijns en btw op brandstoffen. Deze maatregelen dempen vooral de daling in de koopkracht van huishoudens met lage inkomens en middeninkomens.

Herstel- en steunpakketten

De generieke herstel- en steunpakketten die gericht waren op de economische gevolgen van de coronapandemie zijn per 1 april 2022 stopgezet. Voor de aflossing van belastingschulden, waar tijdens de pandemie uitstel voor was verleend, geldt een betalingstermijn van vijf jaar. Ook voor terugbetalingen van te veel ontvangen NOW en TVL gelden betalingstermijnen van vijf jaar.

De uitstaande belastingschuld bedraagt in mei 2022 circa 21 miljard euro. Rekening houdend met micro-economische data wordt de raming van de aflossing van deze belastingschulden neerwaarts bijgesteld (zie ook paragraaf 6.2). Het kabinet heeft eerder aangegeven niet te kiezen voor het generiek (geheel of gedeeltelijk) kwijtschelden van de belastingschuld. Wel blijft het kabinet de ontwikkeling van de uitstaande belastingschuld nauwgezet volgen. Zo is er naar aanleiding van de motie Mulder1 een internetconsultatie gehouden naar eventuele knelpunten bij het aflossen van belastingschulden en zal een Ronde Tafel-sessie worden georganiseerd met betrokkenen. Het verslag en de appreciatie hiervan zal uiterlijk 30 juni door het kabinet aan de Kamer worden gezonden. De gevraagde scenario’s voor ondernemingen met toekomstperspectief om de terugbetaaltermijn te verlengen zal hierbij worden betrokken. 2