De amendementen Grinwis c.s.77 regelen dat de eerste schijven gas en elektriciteit in de energiebelasting worden opgeknipt per 1 januari 2024. Bij de voorbereiding op de uitvoering van de amendementen is gebleken dat nadere wetswijzigingen en aanpassingen in de uitvoering door de Belastingdienst en energieleveranciers noodzakelijk zijn om de tarieven in de nieuwe eerste en tweede schijf te kunnen differentiëren. De meest impactvolle wijziging is de introductie van een forfaitaire teruggaveregeling voor blokverwarming. Voordat de drie noodzakelijke aanvullende wetswijzigingen worden toegelicht, wordt eerst een toelichting gegeven op de schijvensystematiek en behandeling van blokverwarming in de energiebelasting. Na de toelichting op de wetswijzigingen wordt stilgestaan bij de gevolgen van de nieuwe systematiek voor burgers en bedrijfsleven, energieleveranciers, leveranciers van stadsverwarming en de Belastingdienst. Daarbij komen onder meer aan de orde het risico dat het voordeel van een lager tarief van de nieuwe eerste schijf niet bij alle huishoudens zou terechtkomen en het frauderisico bij de nieuwe teruggaveregeling voor blokverwarming.

Benadrukt wordt dat de tarieven niet worden gewijzigd in dit wetsvoorstel. Het wetsvoorstel bevat de noodzakelijke technische aanvullingen op het amendement Grinwis c.s. inzake gas om het tarief van de nieuwe eerste schijf gas in de toekomst te kunnen verlagen ten opzichte van het tarief van de nieuwe tweede schijf gas. In dit licht wordt geregeld dat de wetswijzigingen die noodzakelijk zijn bij een lager tarief van de nieuwe eerste schijf dan het tarief van de nieuwe tweede schijf op een bij koninklijk besluit te bepalen tijdstip in werking treden. Op deze manier is geborgd dat de wetswijzigingen in werking kunnen treden zodra de tarieven worden gedifferentieerd. Een aantal voorgestelde wetswijzigingen treedt ook zonder tariefdifferentiatie in de eerste en tweede schijf in werking op 1 januari 2024, tegelijkertijd met het opknippen van de huidige eerste schijf.

Schijvensystematiek in de energiebelasting

De energiebelasting kent vier schijven. De tarieven in die schijven zijn degressief. Dat wil zeggen dat het belastingtarief afneemt naarmate het verbruik toeneemt. Ingevolge voornoemde amendementen Grinwis c.s. worden de eerste schijven opgeknipt per 1 januari 2024. Daardoor kent de energiebelasting vanaf dat moment vijf schijven.78 De tarieven in de nieuwe eerste en tweede schijven gas en elektriciteit zijn in de amendementen gelijk gehouden. Uit de toelichting op de amendementen blijkt dat het de bedoeling is van de indieners om vanaf het Belastingplan 2024 de mogelijkheid te hebben om «desgewenst met name huishoudens veel gerichter dan tot op heden mogelijk was tegemoet te komen via het tarief van de energiebelasting».79 Dat betekent concreet dat de tarieven in de nieuwe eerste schijven per 1 januari 2024 moeten kunnen worden verlaagd. De veranderingen in de schijvensystematiek zijn weergegeven in tabel 4. Hierbij is uitgegaan van de voorgestelde inkorting van de nieuwe eerste schijf gas (zie paragraaf 5.17).

| 1e schijf | 2e schijf | 3e schijf | 4e schijf | 5e schijf | ||

|---|---|---|---|---|---|---|

| Elektriciteit (kWh) | Tot 1 januari 2024 | 0 – 10.000 | 10.000 – 50.000 | 50.000 – 10.000.000 | >10.000.000 | n.v.t. |

| Vanaf 1 januari 2024 | 0 – 2.900 | 2.900 – 10.000 | 10.000 – 50.000 | 50.000 – 10.000.000 | >10.000.000 | |

| Gas (m3) | Tot 1 januari 2024 | 0 – 170.000 | 170.000 – 1.000.000 | 1.000.000 – 10.000.000 | >10.000.000 | n.v.t. |

| Vanaf 1 januari 2024 | 0 – 1.000 | 1.000 – 170.000 | 170.000 – 1.000.000 | 1.000.000 – 10.000.000 | >10.000.000 | |

Het is niet mogelijk om in de toekomst het tarief van de nieuwe eerste schijf gas te verlagen ten opzichte van het tarief van de nieuwe tweede schijf gas zonder (I) nadere wetswijzigingen en (II) aanpassingen in de uitvoering van de energiebelasting door de Belastingdienst en energieleveranciers.

Het tarief van de nieuwe eerste schijf elektriciteit kan worden verlaagd ten opzichte van het tarief van de nieuwe tweede schijf elektriciteit zonder nadere wetswijzigingen. Wel zijn aanpassingen in de uitvoering van de energiebelasting nodig door de Belastingdienst en energieleveranciers. Die worden toegelicht onder «Doenvermogen» (paragraaf 9) en «Gevolgen voor burgers en bedrijfsleven» (paragraaf 10).

Uit de uitvoeringstoets van de Belastingdienst op het amendement met betrekking tot de nieuwe eerste schijf gas is gebleken dat nadere aanpassingen van de Wet belastingen op milieugrondslag (Wbm) randvoorwaardelijk zijn voor de uitvoerbaarheid van een verlaging van het tarief van de nieuwe eerste schijf gas ten opzichte van het tarief van de nieuwe tweede schijf gas. Naar aanleiding hiervan zijn voor het wetsvoorstel Belastingplan 2024 nadere wijzigingen in de Wbm voorbereid. Op deze conceptwetgeving heeft de Belastingdienst ook een uitvoeringstoets opgesteld. In het voorbereidingsproces voor wetgeving en uitvoering is uiteindelijk naar voren gekomen dat wetswijziging op een drietal onderwerpen noodzakelijk is:

-

(a) de hoogte van het blokverwarmingstarief en introductie van een forfaitaire teruggaveregeling bij blokverwarming;

-

(b) aanpassing van de bestaande regeling voor het blokverwarmingstarief; en

-

(c) verduidelijking van de kring van verzoekers die een teruggaveverzoek kunnen indienen bij blokverwarming.

De benodigde wetswijzigingen zijn opgenomen in dit wetsvoorstel. Ze worden hieronder toegelicht onder (a) tot en met (c).

De introductie van de nieuwe eerste schijf gas en een mogelijke toekomstige verlaging van het tarief van die schijf heeft impact op blokverwarming en de regeling in de energiebelasting daaromtrent. De drie noodzakelijke wetswijzigingen houden verband met blokverwarming. Daarom wordt voorafgaand aan de toelichting op de voorgestelde wetswijzigingen eerst een toelichting gegeven op de behandeling van blokverwarming in de energiebelasting.

Blokverwarming in de energiebelasting

Bij blokverwarming wordt gezamenlijk gas afgenomen voor de productie van warmte in een centrale installatie. Een zogenoemde «contracthouder» sluit een energiecontract met een energieleverancier voor de levering van gas ten behoeve van de blokverwarming. De contracthouder is doorgaans een VvE, woningcorporatie of verhuurder. De geproduceerde warmte wordt gedistribueerd en gebruikt voor ruimteverwarming in de aangesloten onroerende zaken, bijvoorbeeld woningen, kantoren, winkels. Dit doet zich bijvoorbeeld voor bij appartementencomplexen, al dan niet met winkels in de «plint» op de begane grond. Het gaat naar schatting om circa 40.000 situaties met blokverwarming, met als verbruikers80 bedrijven en naar schatting circa 600.000 huishoudens.

Bij blokverwarming is dus sprake van een collectieve aansluiting. Daardoor ligt het gasverbruik van zo’n aansluiting hoger dan bij een individuele aansluiting. Bij de huidige schijflengtes overstijgt het totale verbruik binnen een blokverwarming niettemin zelden de eerste schijf van 0–170.000 m3. Als het verbruik die grens wel overstijgt, wordt het gasverbruik van verbruikers «achter een blokverwarming» en dat van verbruikers met een individuele aansluiting verschillend belast. Over het verbruik boven de 170.000 m3 wordt in de huidige degressieve tariefsystematiek immers een lager tarief geheven. Dit voordeel hebben verbruikers met een individuele aansluiting niet.

Uitgangspunt in de energiebelasting is juist dat verbruikers achter een blokverwarming en verbruikers met een individuele aansluiting hetzelfde worden belast. In de energiebelasting is de ongelijkheid opgelost door het zogenoemde blokverwarmingstarief. Dat werkt als volgt.

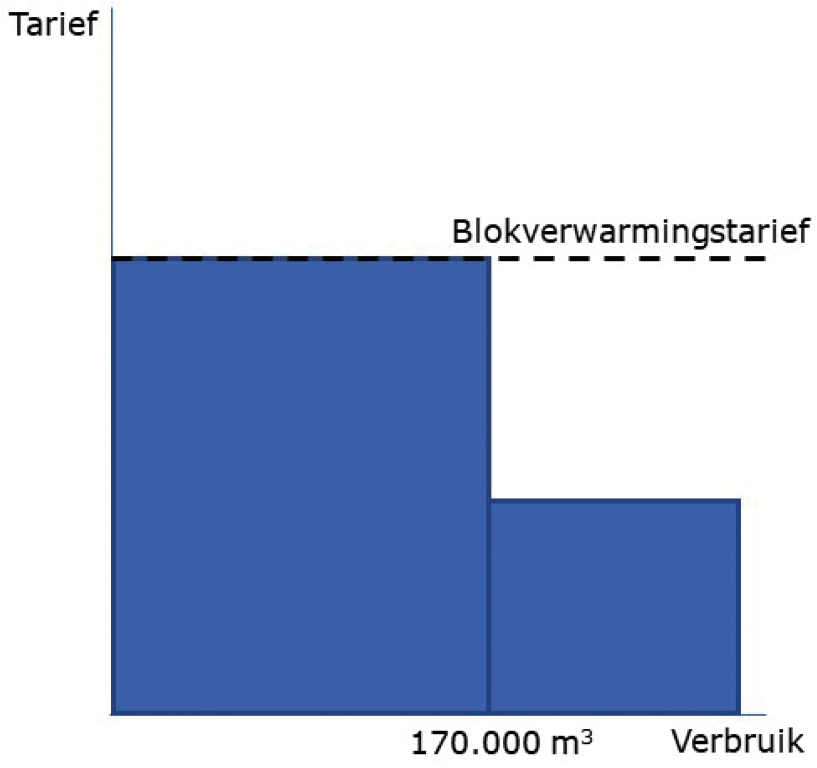

Het blokverwarmingstarief geldt voor het gehele verbruik binnen de blokverwarming. Op dit moment is dit tarief gelijk aan het tarief van de huidige eerste schijf (zie figuur 1).

Figuur 1: Blokverwarmingstarief in relatie tot tarief van eerste en tweede schijf (huidige systematiek)

Het verbruik loopt bij blokverwarming dus niet de schijven door, maar het tarief van de eerste schijf is van toepassing op het volledige verbruik. De achtergrond hierbij is dat de verbruikers achter de blokverwarming zelfstandig zelden de grens van 170.000 m3 overschrijden. Op deze manier wordt een verbruiker achter een blokverwarming hetzelfde belast als een verbruiker met een individuele aansluiting. Zou het blokverwarmingstarief niet worden toegepast bijvoorbeeld in een groot appartementencomplex met blokverwarming en een verbruik van 200.000 m3, dan zou 30.000 m3 tegen het lagere tarief van de huidige tweede schijf worden belast. Dat voordeel hebben huishoudens en bedrijven met een individuele aansluiting en een verbruik onder de 170.000 m3 niet.

Om ervoor te zorgen dat de verbruikers achter een blokverwarming hetzelfde worden behandeld als verbruikers met een individuele aansluiting bestaat naast het blokverwarmingstarief een teruggaveregeling voor de situatie dat één van de verbruikers zelfstandig méér verbruikt dan 170.000 m3. Omdat het blokverwarmingstarief wordt toegepast over het volledige verbruik, betaalt de verbruiker meer energiebelasting over het verbruik boven de 170.000 m3 dan wanneer de verbruiker een individuele aansluiting zou hebben. Over dat verbruik wordt dan namelijk het hogere tarief van de eerste schijf geheven in plaats van het lagere tarief van de tweede of andere hogere schijf. In die gevallen kan de betreffende verbruiker een teruggaveverzoek indienen bij de Belastingdienst. De teruggave bedraagt het verschil tussen de betaalde energiebelasting en de energiebelasting als het verbruik de schijven zou zijn doorgelopen. Het gaat op dit moment jaarlijks om ongeveer vijftien verzoeken. De Belastingdienst handelt deze handmatig af.

Een energieleverancier is in geval van blokverwarming gehouden om het blokverwarmingstarief toe te passen. Voor een energieleverancier is het ingewikkeld om blokverwarming te herkennen; er zijn geen gegevens beschikbaar in openbare registers. Op dit moment hebben de energieleveranciers zeker niet alle installaties voor blokverwarming in beeld. De reden hiervoor is dat het in de huidige situatie geen verschil maakt in energiebelasting of er wel of niet sprake is van blokverwarming als het totale verbruik van de installatie onder de 170.000 m3 blijft en dat het verbruik die grens zelden overstijgt. Bovendien, als het totale verbruik hoger is dan 170.000 m3 heeft de verbruiker geen financiële prikkel om de blokverwarmin bij de energieleverancier te melden, doordat het tarief voor het verbruik boven 170.000 m3 lager is dan het tarief van de eerste schijf/het blokverwarmingstarief.

Dit verandert als het tarief van de nieuwe eerste schijf lager wordt dan het tarief van de nieuwe tweede schijf. Er zijn dan twee scenario’s mogelijk ten aanzien van de hoogte van het blokverwarmingstarief. Het tarief kan worden gelijkgesteld aan het tarief van de nieuwe eerste schijf of aan dat van de nieuwe tweede schijf.

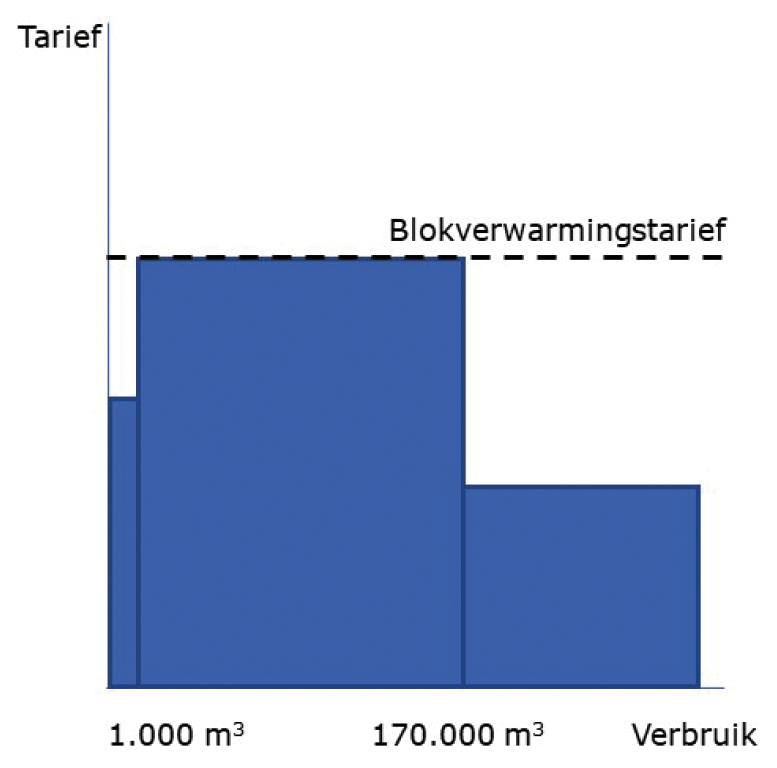

Als het blokverwarmingstarief wordt gelijkgesteld aan het tarief van de nieuwe tweede schijf (zie figuur 2), betalen verbruikers achter een blokverwarming meer energiebelasting dan verbruikers met een individuele aansluiting voor het verbruik in de eerste schijf. Dat zou moeten kunnen worden gecorrigeerd door een teruggaveverzoek in te dienen bij de Belastingdienst. Op die manier kan de te veel betaalde energiebelasting worden teruggegeven.

Figuur 2: Scenario blokverwarmingstarief gelijk aan tarief nieuwe tweede schijf

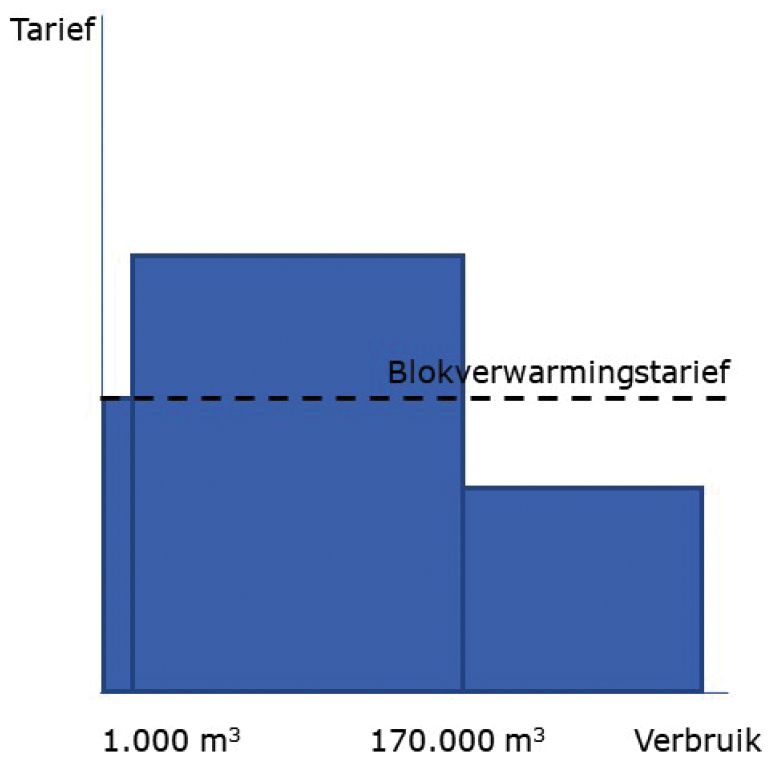

Als het blokverwarmingstarief wordt gelijkgesteld aan het tarief van de nieuwe eerste schijf (zie figuur 3), betalen verbruikers achter een blokverwarming minder energiebelasting dan verbruikers met een individuele aansluiting voor het verbruik boven de 1.000 m3. In dit scenario wordt het in tegenstelling tot de huidige systematiek voor alle gevallen van blokverwarming financieel aantrekkelijk om het blokverwarmingstarief toe te laten passen. Het blokverwarmingstarief moet dan gaan worden toegepast in circa 40.000 gevallen, die nu nog nauwelijks in beeld zijn. Een substantieel deel hiervan betreft gevallen waarin slechts enkele verbruikers achter een gezamenlijke aansluiting zitten. Het gaat dus niet uitsluitend grote appartementencomplexen. Het kan bijvoorbeeld ook gaan om woningen boven een winkel.

Figuur 3: Scenario blokverwarmingstarief gelijk aan tarief nieuwe eerste schijf

In tegenstelling tot de huidige eerste schijf (0–170.000 m3) zal de nieuwe eerste schijf (0–1.000 m3) bij blokverwarming praktisch altijd worden overschreden. Het kabinet wil borgen dat verbruikers achter een blokverwarming en verbruikers met een individuele aansluiting zoveel mogelijk hetzelfde worden belast en dat geen sprake is van (overmatige) bevoordeling of benadeling van de ene groep verbruikers ten opzichte van de andere groep verbruikers.

(a) Hoogte blokverwarmingstarief en introductie forfaitaire teruggave bij blokverwarming

Indien het tarief van de nieuwe eerste schijf gas lager wordt dan het tarief van de nieuwe tweede schijf gas, moet worden besloten op welk niveau het blokverwarmingstarief wordt vastgesteld. Het kabinet stelt voor die situatie voor om het blokverwarmingstarief gelijk te stellen aan het tarief van de nieuwe tweede schijf (zie de schematische weergave in figuur 2).

In de eerste plaats is deze keuze ingegeven door de omvangrijke en in sommige gevallen substantiële overcompensatie in het scenario waarin het blokverwarmingstarief zou worden gelijkgesteld aan het tarief van de nieuwe eerste schijf gas. In dat scenario zou het lagere tarief van de eerste schijf worden geheven over het volledige verbruik, dus ook voor het verbruik in de tweede en andere hogere schijven. Alle huishoudens en bedrijven met blokverwarming die individueel meer dan 1.000 m3 verbruiken, worden in dit scenario overgecompenseerd. Een deel van de huishoudens met blokverwarming en vermoedelijk een groot deel van bedrijven met blokverwarming verbruikt meer dan 1.000 m3. Het gaat dus om een substantiële groep. Bij huishoudens die iets meer verbruiken dan 1.000 m3 is de overcompensatie betrekkelijk klein. Er zijn bijvoorbeeld ook supermarkten met blokverwarming. Gemiddeld verbruikt een supermarkt 11.000 m3. Het energiebelastingvoordeel van een supermarkt met een bovengemiddeld verbruik van 20.000 m3 binnen een blokverwarming ten opzichte van een supermarkt met een individuele aansluiting bij een verschil tussen de eerste en tweede schijf van bijvoorbeeld 20 cent zou dan circa € 3.760 zijn. Als een supermarkt of ander bedrijf meerdere vestigingen heeft, kan het voordeel van deze onderneming hoog oplopen. Het kabinet acht de talrijke en in sommige gevallen substantiële overcompensatie van bedrijven en huishoudens met blokverwarming onwenselijk.

In de tweede plaats kiest het kabinet voor het gelijkstellen van het blokverwarmingstarief aan het tarief van de nieuwe tweede schijf gas omwille van het behoud van de besparingsprikkel. Als het blokverwarmingstarief zou worden gelijkgesteld aan het lagere tarief van de nieuwe eerste schijf, wordt dat tarief dus geheven over het volledige verbruik en gaat er boven de 1.000 m3 geen besparingsprikkel meer uit van de energiebelasting. Het lagere tarief van de nieuwe eerste schijf ook toepassen op het verbruik boven de 1.000 m3 bij blokverwarming verhoudt zich niet met de besparingsprikkel.

De keuze voor het gelijkstellen van het blokverwarmingstarief aan het tarief van de nieuwe tweede schijf, brengt met zich dat voor gevallen van blokverwarming een mogelijkheid moet worden geboden om een teruggaveverzoek in te dienen bij de Belastingdienst. Verbruikers achter een blokverwarming betalen dan immers meer energiebelasting dan verbruikers met een individuele aansluiting: de verbruikers achter een blokverwarming gaan gezamenlijk één keer de eerste schijf door en komen dan al terecht in de tweede schijf met een hoger tarief.

Voorbeeld 1

De tien woningen in een appartementencomplex met elk een verbruik van 1.500 m3 en dus een totaal verbruik van 15.000 m3 doorlopen gezamenlijk éénmalig de eerste schijf met een tarief dat 20 cent lager is dan het tarief van de tweede schijf en vervolgens voor het resterende verbruik de tweede schijf met het hogere tarief. De totaal betaalde energiebelasting is dan: 1.000 * 0,5055 + 14.000 * 0,7055 = € 10.382.81 Als alle appartementen een individuele aansluiting zouden hebben, lopen zij elk zelfstandig de eerste schijf door en zouden zij gezamenlijk hebben betaald: (1.000 * 10) * 0,5055 + (500 * 10) * 0,7055 = € 8.582.82

Op dit moment ontvangt de Belastingdienst jaarlijks ongeveer vijftien teruggaveverzoeken voor blokverwarming. Zou in de nieuwe schijvensystematiek het tarief van de nieuwe eerste schijf worden verlaagd ten opzichte van het tarief van de nieuwe tweede schijf, dan gaat het naar verwachting om circa 40.000 verzoeken per jaar, mits de kring van verzoekers beperkt is (zie onder (c)). Digitalisering en automatisering van het teruggaveproces is noodzakelijk om dit aantal te kunnen verwerken. Duidelijk is geworden dat het huidige teruggaveproces door de Belastingdienst door verschillende oorzaken niet goed is te digitaliseren en automatiseren. Factoren die daarbij een rol spelen zijn bijvoorbeeld verschillende berekeningsmethodieken voor de verschuldigde energiebelasting op de factuur van energieleveranciers en onjuist ingevulde teruggaveformulieren door verzoekers. Ook het weer kan een rol spelen in de berekening van de verschuldigde energiebelasting. Dat betekent kort gezegd dat de Belastingdienst bij de berekening van de teruggave niet het daadwerkelijke verbruik van elke verbruiker achter een blokverwarming kan meewegen. Daarom is ervoor gekozen om bij de teruggave een forfait te hanteren.

De berekening van de teruggave bij een blokverwarmingssituatie zal de Belastingdienst als volgt gaan uitvoeren. Het aantal onroerende zaken (c.q. verbruikers) achter een blokverwarming wordt vermenigvuldigd met een vast bedrag. Dat bedrag wordt vastgesteld door het verschil te nemen tussen de energiebelasting over de eerste 1.000 m3 bij toepassing van het tarief van de nieuwe tweede schijf en bij toepassing van het tarief van de nieuwe eerste schijf.

Voorbeeld 2

Bij een verschil van 20 cent tussen de nieuwe eerste en tweede schijf bedraagt het forfait 1.000 * (0,7055 – 0,5055) = € 200.83

Op deze manier betalen verbruikers achter een blokverwarming in elk geval niet méér energiebelasting over het verbruik tot 1.000 m3 dan verbruikers met een individuele aansluiting.

De huidige wettelijke regeling inzake het blokverwarmingstarief wordt gewijzigd (zie hierover nader onder (b)). In de nieuwe regeling wordt ook bij blokverwarming de eerste 1.000 m3 belast met het tarief van de eerste schijf, dus niet met het (hogere) blokverwarmingstarief. Omdat de blokverwarming dus wel één keer het voordeel heeft van het lagere tarief van de eerste schijf, wordt de teruggave verminderd met dit voordeel, dus met één keer het forfait. In formulevorm berekent de Belastingdienst de teruggave per blokverwarmingssituatie als volgt, waarbij N staat voor het aantal onroerende zaken achter de blokverwarming: (N-1) * forfait.

Voorbeeld 3

Bij een appartementencomplex met tien appartementen bedraagt de teruggave: (10–1) * 200 = € 1.800.

Het forfait gaat uit van de fictie dat elke verbruiker achter een blokverwarming ten minste (de warmte-equivalent van) 1.000 m3 verbruikt.

De verwachting is dat de meeste bedrijven met blokverwarming meer dan 1.000 m3 verbruiken en dus niet worden overgecompenseerd. Voor wat betreft btw geldt het volgende. Over energiebelasting wordt btw berekend. Bij de diverse teruggaven van energiebelasting wordt de btw teruggegeven, tenzij degene die de teruggave krijgt, recht heeft op aftrek van in rekening gebrachte btw. Omwille van de uitvoerbaarheid van de forfaitaire teruggaveregeling wordt niet langer onderscheid gemaakt tussen verbruikers die wel of geen recht hebben op aftrek van in rekening gebrachte btw. Dat betekent dat een verbruiker die recht heeft op aftrek van in rekening gebrachte btw, btw terugkrijgt die ook al als vooraftrek in aanmerking is genomen op zijn btw-aangifte. In voorkomende gevallen levert dit een voordeel op omdat het forfait feitelijk lager zou moeten worden vastgesteld, in voornoemd voorbeeld met een verschil tussen de eerste en tweede schijf van 20 cent: 1.000 * (0,5830 – 0,4177) = € 165,29. Het voordeel is in dit voorbeeld € 37,71.

Er zijn huishoudens met blokverwarming die minder verbruiken dan 1.000 m3. Zij worden dus overgecompenseerd. De overcompensatie zal (aanzienlijk) kleiner zijn dan het bedrag van het volledige forfait, omdat er altijd enig verbruik zal zijn. Een huishouden met een verbruik van bijvoorbeeld 900 m3 wordt voor 100 m3 overgecompenseerd. Dit levert in voornoemd voorbeeld met een verschil tussen de eerste en tweede schijf van 20 cent een voordeel op van € 20. Het kabinet verkiest beperkte overcompensatie van een beperkte groep verbruikers – waaronder voornamelijk huishoudens – boven omvangrijke compensatie, die bij bedrijven zeer substantieel kan zijn.

(b) Wijziging regeling inzake blokverwarmingstarief

In de huidige schijven- en tariefsystematiek is het blokverwarmingstarief bij een verbruik onder de 170.000 m3 in de praktijk – kort gezegd – niet relevant. Het hele verbruik wordt immers belast tegen het (hoogste) tarief van de eerste schijf. Dit verandert zodra het tarief van de nieuwe eerste schijf gas wordt verlaagd ten opzichte van het tarief van de nieuwe tweede schijf en het blokverwarmingstarief op het niveau wordt gesteld van het tarief van de nieuwe tweede schijf (zie figuur 2). Als de reikwijdte van de wettelijke regeling inzake het blokverwarmingstarief in die situatie niet wordt gewijzigd, dienen energieleveranciers het blokverwarmingstarief nog altijd voor het volledige verbruik toe te passen. Terwijl het blokverwarmingstarief met name financiële impact heeft bij blokverwarmingssituaties waarin het totale verbruik meer dan 170.000 m3 bedraagt. Bij een verbruik van meer dan 170.000 m3 is het van belang dat het verbruik boven die grens wordt belast tegen het tarief van de nieuwe tweede schijf/het blokverwarmingstarief in plaats van tegen het lagere tarief van de (nieuwe) derde schijf, zodat verbruikers met een individuele aansluiting en verbruikers achter een blokverwarming hetzelfde worden belast.

In dit licht wordt – zodra het tarief van de nieuwe eerste schijf lager wordt dan het tarief van de nieuwe tweede schijf – de reikwijdte van de regeling inzake het blokverwarmingstarief beperkt tot die gevallen waarin het totale verbruik de 170.000 m3 overstijgt. In die situatie passen energieleveranciers voor het verbruik tot 1.000 m3 dientengevolge in alle gevallen van blokverwarming het (lagere) tarief van de nieuwe eerste schijf toe.84 Voor het verbruik van 1.000–170.000 m3 passen energieleveranciers het tarief van de nieuwe tweede schijf toe en voor het verbruik boven de 170.000 m3passen zij het blokverwarmingstarief toe. Met andere woorden, voor het verbruik tussen 0–170.000 m3 wordt de energiebelasting berekend door op normale wijze de schijven te doorlopen en het verbruik boven de 170.000 m3 wordt belast met het tarief uit de nieuwe tweede schijf. Feitelijk belast de energieleverancier het volledige verbruik bóven de 1.000 m3 dus met hetzelfde tarief (van de nieuwe tweede schijf).

Deze wijziging laat de mogelijkheid ongemoeid voor de situatie dat zich achter een blokverwarming één onroerende zaak bevindt die zelfstandig meer dan 170.000 m3 verbruikt een teruggaveverzoek in te dienen bij de Belastingdienst.

(c) Verduidelijking van de kring van verzoekers die een teruggaveverzoek kunnen indienen bij blokverwarming

Een verlaging van het tarief van de eerste schijf ten opzichte van het tarief van de tweede schijf kan leiden tot grote aantallen teruggaveverzoeken. Er zijn naar schatting 600.000 huishoudens met blokverwarming, in circa 40.000 gevallen van blokverwarming. De verlaging is onuitvoerbaar als de Belastingdienst honderdduizenden verzoeken moet verwerken. Bovendien acht het kabinet het onwenselijk om van 600.000 huishoudens te verwachten dat zij jaarlijks een teruggaveverzoek zouden indienen bij de Belastingdienst. In dit licht wordt verduidelijkt dat de kring van verzoekers die een teruggaveverzoek mogen indienen bij blokverwarming beperkt is tot (circa 40.000) contracthouders.

Doeltreffendheid, doelmatigheid en evaluatie

Zonder aanpassingen in aanvulling op het amendement Grinwis c.s. inzake gas is het niet mogelijk om in de toekomst het tarief van de nieuwe eerste schijf gas daadwerkelijk te verlagen ten opzichte van het tarief van de nieuwe tweede schijf gas.

Uitvoeringsgevolgen Belastingdienst, Douane en Toeslagen

De wijzingen met betrekking tot de nieuwe eerste schijven in de energiebelasting heeft de Belastingdienst beoordeeld met een uitvoeringstoets; daarbij zijn separate toetsen voor gas en elektriciteit opgesteld. Eerder zijn de uitvoeringstoetsen op de aangenomen amendementen Grinwis c.s. naar de Tweede Kamer verzonden.85 In deze uitvoeringstoetsen heeft de Belastingdienst aangegeven, zoals hierboven toegelicht, dat nadere wetswijzigingen randvoorwaardelijk zijn voor de uitvoerbaarheid indien het tarief van de nieuwe eerste schijf zou worden verlaagd ten opzichte van het tarief van de nieuwe tweede schijf. Ook is gemeld dat de Belastingdienst – vooruitlopend op definitieve besluitvorming – is gestart met de technische voorbereidingen om eventuele tariefaanpassingen van de eerste schijven per 1 januari 2024 te kunnen ondersteunen. Bij deze voorbereidingen is gebleken dat naast de in de uitvoeringstoets op de aangenomen amendementen genoemde noodzakelijke nadere wetswijzigingen ook een vereenvoudiging van de berekeningswijze bij de teruggave noodzakelijk is voor uitvoerbare teruggaveregelingen.

Voorts is bij de voorbereidingen op basis van voortschrijdend inzicht gebleken dat de uitvoeringstoets op het amendement voor de nieuwe eerste schijf elektriciteit moest worden herijkt. Het resultaat van de herijking is als bijlage bij deze memorie van toelichting gevoegd.

De uitvoeringsgevolgen van de aanvullende nadere wetswijzigingen in dit wetsvoorstel om het tarief van de nieuwe eerste schijf gas te kunnen verlagen ten opzichte van het tarief van de nieuwe tweede schijf gas zijn uiteengezet in twee uitvoeringstoetsen die in de bijlage met uitvoeringstoetsen voor dit wetsvoorstel zijn opgenomen. De eerste uitvoeringstoets beschrijft de uitvoeringsgevolgen van het verduidelijken dat uitsluitend de contracthouder een teruggaveverzoek kan indienen en het verder inkorten van de nieuwe eerste schijf. De tweede uitvoeringstoets beschrijft de uitvoeringsgevolgen van de noodzakelijke aanvullende maatregelen rondom blokverwarming die tijdens de voorbereidingen naar voren kwamen, en dan met name rondom het blokverwarmingstarief en de berekening van de teruggave en vaststelling van het te hanteren forfait.

Uit de uitvoeringstoetsen blijkt dat de Belastingdienst de aangenomen amendementen – in combinatie met de aanvullende wetgeving in dit wetsvoorstel – uitvoerbaar acht. De wijzigingen leiden tot een toename van de complexiteit en aanvullende uitvoeringskosten, deze zijn per maatregel opgenomen in de samenvattende tabel in paragraaf 11. Deze kosten zijn ook opgenomen in de uitvoeringstoetsen in de bijlage. Ze worden gedekt op begroting IX.

Voor de uitvoerbaarheid van de nieuwe eerste schijf gas bij blokverwarmingssituaties is het noodzakelijk dat het teruggaveproces zo eenvoudig mogelijk is. Daartoe wordt op het formulier dat betrekking heeft op de eerste 1.000 m3 van individuele onroerende zaken achter een blokverwarming uitsluitend uitgevraagd (a) de EAN-code van de aansluiting86 en (b) het aantal onroerende zaken achter de blokverwarming. Het verwerken van meer dan genoemde informatie zou geautomatiseerde behandeling van het verwachte grote aantal teruggaveverzoeken onmogelijk maken. De naar schatting maximaal 40.000 teruggaveverzoeken blokverwarming die jaarlijks worden ingediend kan de Belastingdienst niet allemaal achteraf controleren. Uit steekproeven moet blijken of verzoekers teruggaveverzoeken indienen voor situaties waarin geen sprake is van blokverwarming of waarin het aantal onroerende zaken achter een blokverwarming kleiner is dan in het teruggaveverzoek is vermeld. Op basis van de bevindingen bij de steekproeven kan de Belastingdienst de controles toespitsen op situaties waarin het frauderisico het grootst lijkt. Het frauderisico is reëel.