In deze paragraaf wordt op hoofdlijnen inzicht gegeven in de samenstelling en ontwikkeling van de uitgaven en de niet-belastingontvangsten. Er wordt onderscheid gemaakt tussen de artikelen van Financiën en die van Nationale Schuld. In de verdiepingsbijlage wordt in meer detail ingegaan op de mutaties per artikel. Deze paragraaf bevat ook een overzicht van de begrotingsreserves.

Artikelen 1 tot en met 10 (Financiën)

| Art. nr. | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|

| Stand ontwerpbegroting 2018 | 7.117.510 | 6.817.028 | 6.417.849 | 6.227.069 | 6.321.773 | ||

| Mutatie 1e suppletoire begroting 2018 | 49.472 | 194.956 | 139.349 | 171.422 | 172.721 | ||

| Belangrijkste mutaties | |||||||

| Beheerst vernieuwen | 1 | 7.048 | 190.051 | 184.997 | 85.550 | 74.160 | |

| Oprichting begrotingsartikel Douane | 1 | – 416.151 | – 427.177 | – 422.267 | – 421.987 | ||

| Oprichting begrotingsartikel Douane | 9 | 416.151 | 427.177 | 422.267 | 421.987 | ||

| Wereldbank | 4 | 50.000 | – 50.000 | ||||

| Aanpassing BCF | 6 | 208.884 | 214.292 | 214.758 | 214.758 | 214.758 | |

| Overig & extrapolatie | – 23.600 | 67.901 | 88.862 | 48.780 | 50.096 | 6.815.166 | |

| Stand ontwerpbegroting 2019 | 7.359.314 | 7.534.228 | 7.045.815 | 6.697.579 | 6.833.508 | 6.815.166 |

Toelichting

Beheerst vernieuwen

In de brief «Beheerst vernieuwen12» is aangegeven dat de Belastingdienst overgaat op de Rijksbrede werkwijze met het indienen van bestedingsplannen voor budgetoverheveling van de Aanvullende Post. Zoals in de bijlage van deze brief is vermeld, staat budget voor Beheerst vernieuwen op de Aanvullende Post gereserveerd. Naar aanleiding van de ingediende bestedingsplannen zijn in de begroting 2019 middelen overgeboekt vanuit de Aanvullende Post naar de begroting van het Ministerie van Financiën. Dit betreft budget voor:

-

• investeringen in vernieuwing: nieuwe en lopende vernieuwingsprojecten, en (het bouwen van) de generieke voorzieningen;

-

• investeringen in personeel: het aantrekken van hooggekwalificeerde medewerkers en het borgen van de stabiliteit van de uitvoering door het op niveau houden van de capaciteit;

-

• modernisering van het IV-Landschap: hiermee wordt beoogd de technische schuld van de ICT van de Belastingdienst te verkleinen, waardoor de wendbaarheid en efficiency van de ICT wordt verbeterd;

-

• verbetering van de bedrijfsvoering: zowel op het gebied van ICT als op het gebied van managementinformatie en personeel.

Met deze budgetten kan de Belastingdienst een invulling geven aan het beheerst vernieuwen van de organisatie. De op de Aanvullende Post resterende budgetten worden op een later begrotingsmoment aangevraagd.

Oprichting begrotingsartikel Douane

Met ingang van deze begroting is een nieuw beleidsartikel geïntroduceerd op begrotingshoofdstuk IX: artikel 9 Douane. Per 2019 staat het direct toerekenbare budget van de Douane op het nieuwe begrotingsartikel. Het budget van artikel 1 van de Belastingdienst is daarom vanaf 2019 verminderd met het budget dat naar artikel 9 is verplaatst. Zie ook de Groeiparagraaf en de toelichting in artikel 1 en 9.

Wereldbank

Om het kasritme van de Staat te optimaliseren is besloten om een gedeelte van de Nederlandse betalingen aan de Wereldbank voor de 18e middelenaanvullingsronde van IDA, die gepland stonden voor 2021, al in 2019 te betalen.

Aanpassing BCF

Deze mutatie betreft een bijstelling van de raming van het BCF op basis van de beschikking van het afgelopen jaar, aangevuld met het voorschot van het vierde kwartaal van het afgelopen jaar en driemaal het voorschot van het eerste kwartaal uit het lopende jaar.

| Art. nr. | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|

| Stand ontwerpbegroting 2018 | 2.161.243 | 2.148.213 | 2.218.288 | 2.079.613 | 2.078.194 | ||

| Mutatie 1e suppletoire begroting 2018 | 622.658 | 265.552 | – 43.848 | – 26.748 | 125.952 | ||

| Belangrijkste mutaties | |||||||

| Dividenden en afdrachten staatsdeelnemingen | 3 | 365.000 | – 5.000 | 20.000 | 15.000 | 20.000 | |

| Winstafdracht DNB | 3 | – 30.000 | 161.000 | 13.000 | – 140.000 | ||

| Terugbetaling lening Griekenland | 4 | 41.956 | 124.696 | 159.919 | |||

| Overig & extrapolatie | 17.932 | 10.297 | 12.162 | 11.303 | 12.416 | 2.623.181 | |

| Stand ontwerpbegroting 2019 | 3.166.833 | 2.389.062 | 2.409.558 | 2.216.864 | 2.256.481 | 2.623.181 |

Toelichting

Dividenden en afdrachten staatsdeelnemingen

Naar aanleiding van vernieuwde winstramingen van staatsdeelnemingen wordt de raming voor dividenden en afdrachten bijgesteld. In 2018 zijn de dividendontvangsten hoger vanwege het in augustus 2018 aangekondigde interimdividend van ABN AMRO.

Winstafdracht DNB

Naar aanleiding van de meest recente winstraming van DNB wordt de raming voor de winstafdracht bijgesteld.

Terugbetaling lening Griekenland

De Nederlandse overheid heeft in totaal voor € 3,2 mld. aan bilaterale leningen aan Griekenland verstrekt. Vanaf 2020 zal Griekenland deze leningen gaan aflossen.

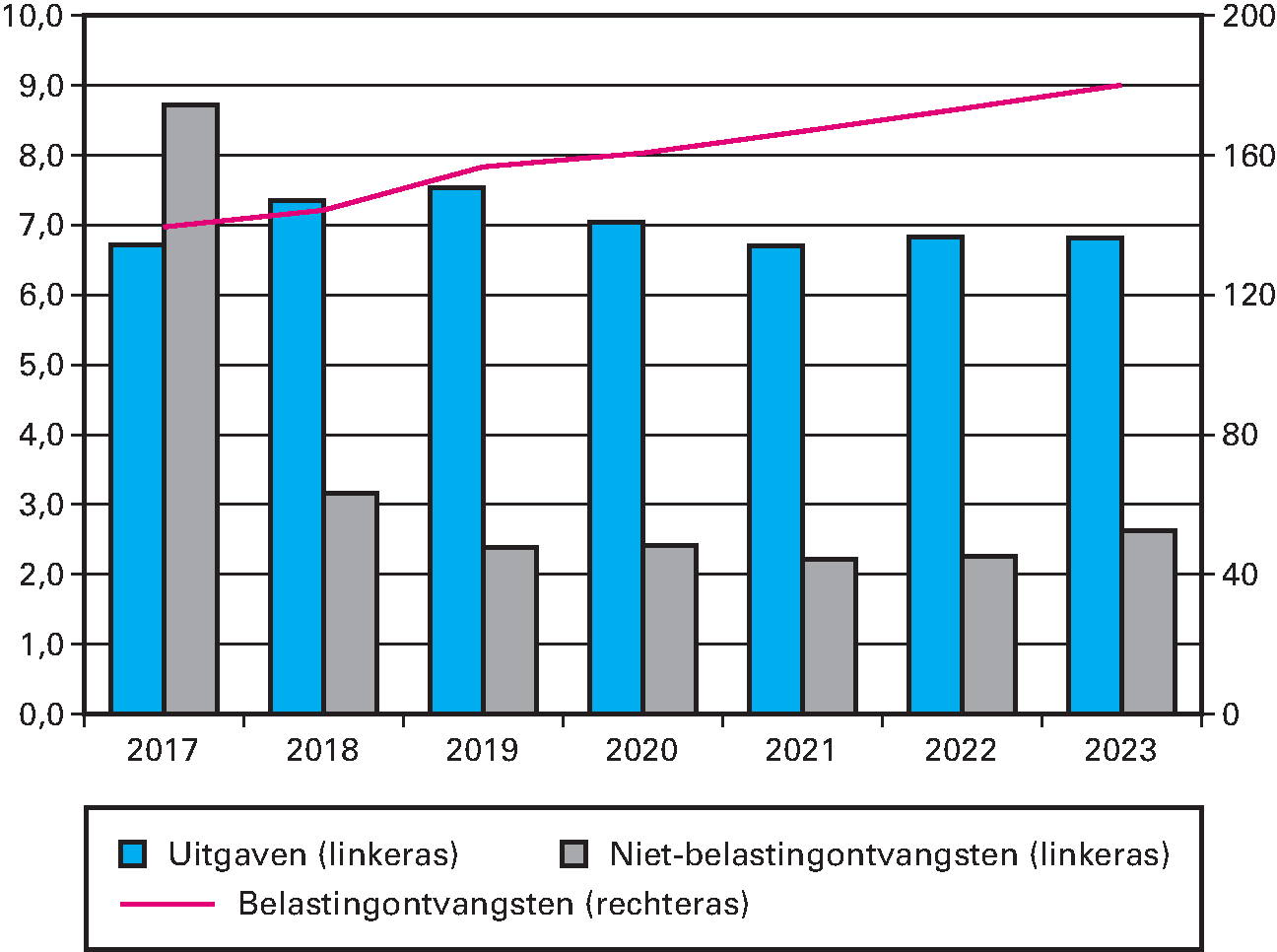

Onderstaande grafiek geeft een overzicht van de uitgaven en ontvangsten op de departementale begroting van het Ministerie van Financiën (dus exclusief Nationale Schuld). De ontvangsten zijn uitgesplitst naar belastingontvangsten en niet-belastingontvangsten.

Meerjarig overzicht uitgaven en ontvangsten (bedragen x € 1 mld.)

Begrotingsreserves

Een begrotingsreserve is bestemd voor een concreet doel en kan in principe alleen voor dat doel worden gebruikt. Onderstaand overzicht geeft (het geraamd verloop van) de begrotingsreserves van het Ministerie van Financiën weer. In de betreffende artikelen worden de begrotingsreserves toegelicht.

| Begrotingsreserve | Artikel | Stand per 1/1/2018 | Onttrekkingen 2018 | Toevoegingen 2018 | Stand per 1/1/2019 | Onttrekkingen 2019 | Toevoegingen 2019 | Stand per 31/12/2019 |

|---|---|---|---|---|---|---|---|---|

| Depositogarantiestelsel (DGS) BES-eilanden | 2 | 1 | 0 | 1 | 2 | 0 | 1 | 3 |

| NHT-garantie1 | 2 | 0 | 0 | 0,875 | 0,875 | |||

| TenneT | 3 | 35,2 | 0 | 4,8 | 40 | 0 | 4,8 | 44,8 |

| Ekv | 5 | 389,7 | 0 | 0 | 389,7 | 0 | 0 | 389,7 |

| Totaal | 425,9 | 0 | 5,8 | 431,7 | 0 | 6,675 | 438,375 |

Artikelen 11 en 12 (Nationale Schuld)

In onderstaande tabel wordt de verwachte EMU-schuld en staatsschuld aan het einde van 2018 en 2019 weergegeven, alsmede de daarbij behorende rentelasten. De cijfers van 2017 betreffen realisatiecijfers.

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Omvang schuld aan het einde van het jaar | |||

| EMU-schuld | 416 | 410 | 404 |

| Staatsschuld (art. 11) | 346 | 335 | 328 |

| Schuldverhouding met ABN AMRO | – 0,8 | – 0,8 | – 0,8 |

| Interne schuldverhouding (art. 12) | – 8,0 | 1,1 | 9,0 |

| Uitgaven en ontvangsten (+ is uitgave) | |||

| Relevant voor het EMU-saldo | |||

| Rentelasten vaste en vlottende schuld (art. 11) | 6,6 | 6,0 | 5,6 |

| Rentelasten interne schuldverhouding (art. 12) | – 0,1 | – 0,1 | – 0,1 |

| Totaal rentelasten (art. 11 en 12) | 6,5 | 5,9 | 5,5 |

| Niet relevant voor het EMU-saldo | |||

| Rentelasten derivaten | – 1,2 | – 1,3 | – 1,4 |

| Voortijdige beëindiging derivaten | – 1,5 | – 2,4 | 0,0 |

| Voortijdige beëindiging schuld | 0,1 | 0,0 | 0,0 |

De EMU-schuld is de overheidsschuld. Preciezer gezegd: de bruto, dus uitstaande, schuld van de gehele collectieve sector. De staatsschuld is daar een onderdeel van en omvat alleen de schuld van de rijksoverheid. De staatsschuld wordt gefinancierd door het Agentschap van de Generale Thesaurie, onderdeel van het Ministerie van Financiën. De interne schuldverhouding geeft de schuldverhouding weer tussen de Staat en de instellingen die meedoen met het schatkistbankieren, zoals decentrale overheden, RWT’s, sociale fondsen en agentschappen.

Volgens de Europese boekhoudregels (ESA-2010) worden bij de berekening van het EMU-saldo alleen de rentelasten op schuldpapier meegenomen. Rentelasten op derivaten worden niet meegenomen in het EMU-saldo en worden daarom apart weergegeven.

Als onderdeel van het renterisicobeleid dat wordt gehanteerd bij de uitvoering van het financieringsbeleid, heeft het Agentschap de mogelijkheid om rentederivaten voortijdig te beëindigen. Bij het beëindigen van een rentederivaat wordt de actuele marktwaarde van het derivaat verrekend tussen beide partijen. Doordat deze marktwaarde positief is voor de Staat, leiden deze voortijdige beëindigingen tot eenmalige ontvangsten die een verlagend effect hebben op de staatsschuld.

Naar verwachting zullen in 2018 en 2019 zowel de staatsschuld als de bijbehorende rentelasten verder dalen.

Belangrijkste mutaties rentekosten

In onderstaande tabel worden de belangrijkste mutaties in de rentelasten vanaf de ontwerpbegroting 2018 weergegeven.

| Art. | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|

| Stand ontwerpbegroting 2018 | 5.974 | 5.652 | 5.538 | 5.473 | 5.626 | ||

| Mutaties | |||||||

| Bijstelling kassaldo | 11 | 108 | 212 | 345 | 504 | 825 | |

| Bijstelling rekenrente | 11 | – 68 | – 230 | – 200 | – 234 | – 209 | |

| Effect schulduitgifte en vervroegde aflossingen | 11 | – 142 | – 165 | – 91 | – 83 | – 454 | |

| Bijstelling rentelasten interne schuldverhouding | 12 | 53 | 22 | 4 | 18 | 157 | |

| Extrapolatie | 11 & 12 | 5.286 | |||||

| Stand ontwerpbegroting 2019 | 5.925 | 5.491 | 5.596 | 5.678 | 5.945 | 5.286 |

De rentelasten op de staatsschuld liggen voor een groot deel vast doordat de meeste rente wordt betaald op leningen die in het verleden zijn uitgegeven. De omvang van deze kosten volgt uit de schuldopbouw in het verleden, de toenmalige rentestanden en de keuzes ten aanzien van het financieringsbeleid en het risicomanagement. Voor de nieuw uit te geven schuld worden de rentekosten geraamd op basis van de rentetarieven uit de meest recente raming van het Centraal Planbureau (CPB).

Mutaties in de geraamde rentekosten worden veroorzaakt door een aantal factoren. In de eerste plaats wijzigen de rentelasten als gevolg van nieuwe ramingen voor het kassaldo. Wanneer meer of minder geleend moet worden dan eerder geraamd zullen de bijbehorende rentelasten wijzigen. In de tweede plaats wijzigen de verwachte rentelasten wanneer de rentetarieven van het CPB worden bijgesteld. Ten derde ontstaan mutaties bij het daadwerkelijk uitgeven van schuldpapier. Pas bij de daadwerkelijk uitgifte van schuld is bekend welk rentetarief exact betaald moet worden en op welke manier wordt geleend (kort of lang). Op dezelfde wijze heeft ook het afsluiten of het vroegtijdig beëindigen van derivaten een effect op de geraamde rentekosten.

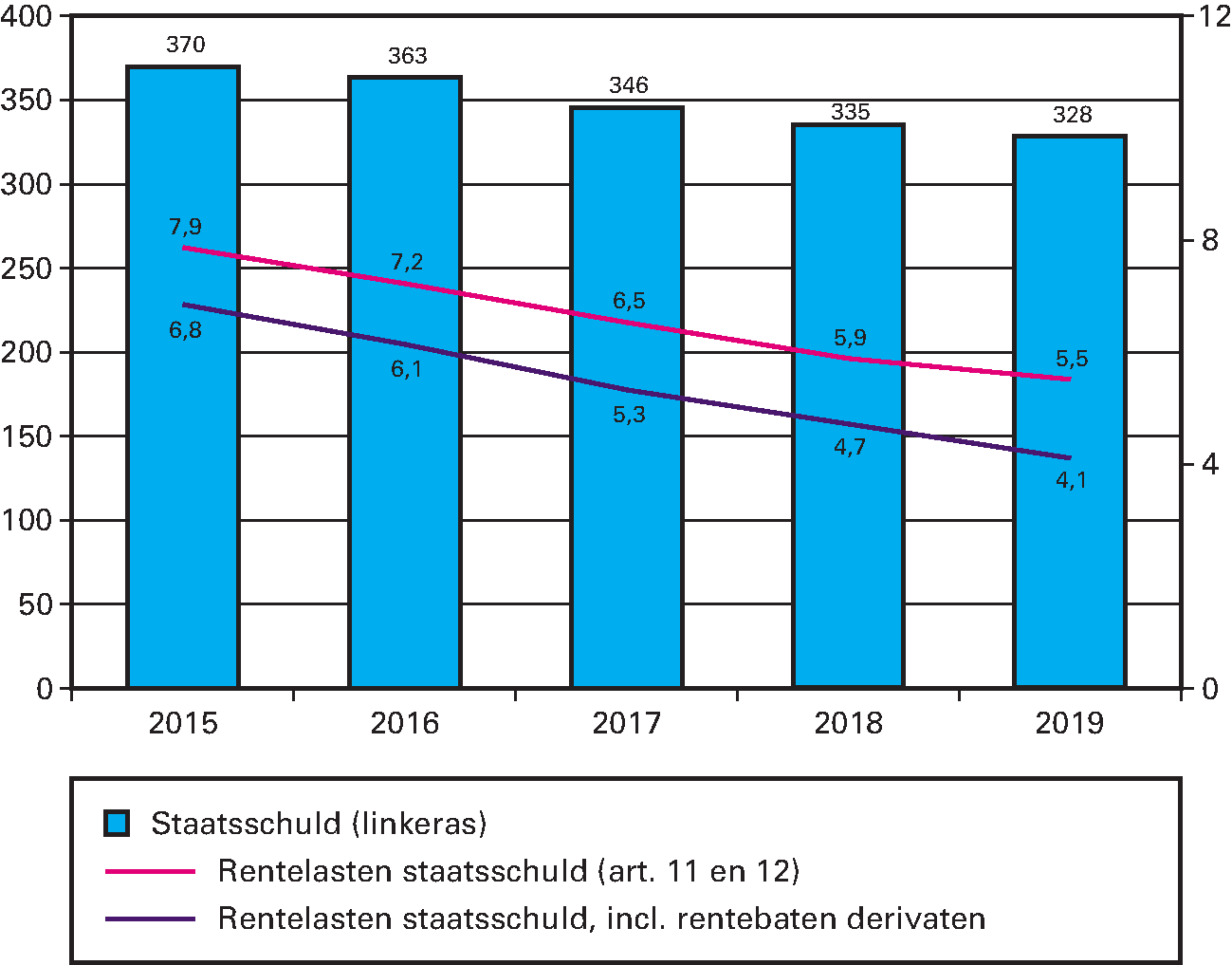

In onderstaande grafiek wordt de (verwachte) staatsschuld aan het einde van ieder jaar weergegeven, alsmede de daarbij behorende rentekosten. De jaren 2015–2017 zijn realisaties, waar 2018 en 2019 ramingen zijn.

Overzicht staatsschuld en rentelasten (bedragen x € 1 mld.)

De omvang van de staatsschuld bedraagt ultimo 2019 naar verwachting circa € 328 mld. De raming voor de rentekosten van de staatsschuld in 2019 bedraagt € 5,5 mld. Als ook de rentebaten uit derivaten worden meegeteld, bedragen de geraamde rentekosten € 4,1 mld.