Het kabinet komt met een gefaseerde aanpak, waarbij het kabinet eerder al het volgende had besloten.

• Ten eerste wordt de jubelton afgeschaft. Deze maakte het mogelijk voor kinderen van welvarende ouders om belastingvrij een gift te ontvangen bij de aanschaf van een eigen woning. Deze schenkingsvrijstelling wordt in 2023 verlaagd en per 2024 helemaal afgeschaft.

• De mogelijkheden voor het lenen van de eigen bv van dga's wordt beperkt tot 700.000 euro per 2023. Dit voornemen is reeds in een concreet wetsvoorstel verwerkt dat begin september 2022 in de Tweede Kamer is behandeld en aangenomen. Het voorstel ligt momenteel voor in de Eerste Kamer. Op basis van dit wetsvoorstel dienen per 2023 dga's die meer dan 700.000 euro lenen van hun eigen bv, over het meerdere inkomstenbelasting in box 2 te betalen.

• Ook wordt de doelmatigheidsmarge van het gebruikelijk loon per 2023 verlaagd van 25% naar 15%. Hierdoor worden de mogelijkheden voor belastinguitstel verkleind. Het kabinet zet op dit gebied met Prinsjesdag nu een nieuwe stap (zie volgende alinea).

• De fiscale oudedagsreserve (FOR) wordt uitgefaseerd.

• Tot slot wordt de schijfgrens in de vpb verlaagd van 395.000 euro naar 200.000 euro.

In deze Miljoenennota kondigt het kabinet extra maatregelen aan waarmee een schuif van lasten op arbeid naar lasten op vermogen wordt gerealiseerd.

• De zelfstandigenaftrek wordt versneld afgebouwd. Dit brengt meer evenwicht in het belasten van verschillende typen werkenden (werknemers en IB-ondernemers).

• De mogelijkheden voor de periodieke giftenaftrek wordt afgetopt op 250.000 euro. Hiermee beperken we de mogelijkheden voor opmerkelijk gebruik van de giftenaftrek.

• De doelmatigheidsmarge gebruikelijk loon wordt afgeschaft. Met deze maatregel wordt de beperking van deze doelmatigheidsmarge van 25% naar 15% zoals afgesproken in de Voorjaarsnota doorgezet door de marge helemaal af te schaffen. Dit leidt ertoe dat het inkomen uit arbeid van dga's meer vergelijkbaar wordt belast met het inkomen van werknemers.

• Het lage vpb tarief wordt verhoogd naar 19%. Gecombineerd met het verlagen van de schrijfgrens waarvoor het lage vpb-tarief geldt, wordt hiermee het inkomen van dga's gelijker belast met dat van werknemers en IB-ondernemers. Ook beperkt dit ongewenst fiscaal gedreven gedrag en belastinguitstel.

• We verhogen het tarief in box 3 stapsgewijs naar 34%, in combinatie met een hoger heffingsvrij vermogen (circa 57.000 euro).

• Het kabinet heeft een taakstellende reeks oplopend tot structureel 550 miljoen euro opgenomen voor de aanpak van opmerkelijke constructies en negatief geëvalueerde fiscale regelingen. Onderdeel daarvan is in ieder geval het aanmerken van verhuurd vastgoed als beleggingsvermogen in de BOR en de doorschuifregeling.

• De overdrachtsbelasting niet-woningen wordt verhoogd van 10,1% naar 10,4%.

• Het gedifferentieerde tarief in box 2, zoals gepresenteerd in de Voorjaarsnota, wordt aangepast naar 24,5% en 31% (met een grens van 67.000 euro bij het lage tarief).

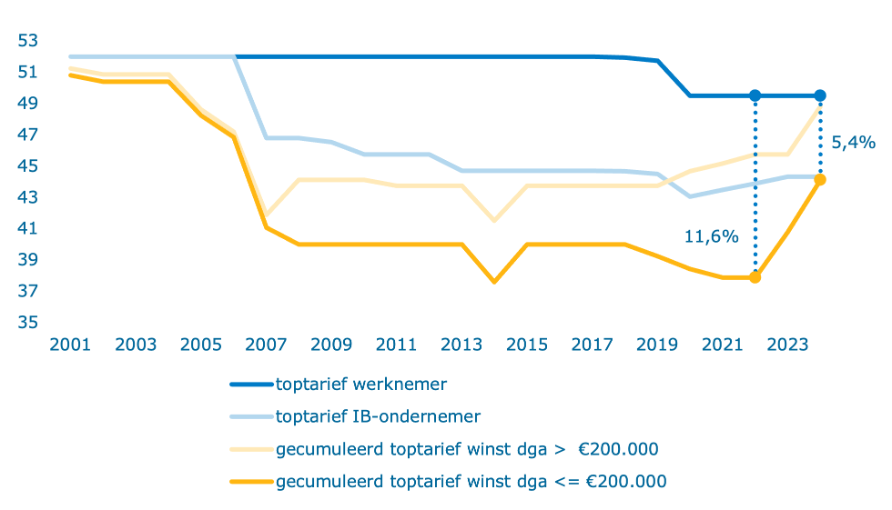

Met deze maatregelen wordt een belangrijke stap gezet in herstel van globaal evenwicht. De belastingtarieven tussen verschillende vormen van werk, vermogensoverdrachten, en vermogen zijn sinds de invoering van het boxenstelsel namelijk te veel uit elkaar gaan lopen. Ook dat draagt bij aan fiscale onevenwichtigheden. Figuur 3.1.3 laat zien hoe de belastingheffing op de verschillende vormen van werk en vermogen eruitziet na invoering van de maatregelen uit de augustusbesluitvorming. Er zijn daarmee belangrijke stappen gezet naar herstel van globaal evenwicht.

Figuur 3.1.3 Ontwikkeling (gecumuleerde) marginale toptarieven op het inkomen van een werknemer, een zelfstandig ondernemer (IB-ondernemer) en een dga na verwerking van de maatregelen uit de augustusbesluitvorming.

Bron: ministerie van Financiën

Er zal jaarlijks een lijst met opmerkelijk belastingconstructies worden samengesteld. Daarbij zullen we steeds tegen het licht houden of opmerkelijke belastingconstructies leiden tot heroverweging van bepaalde fiscale regels en regelingen. Ook ondernemen we andere acties om de effecten van beleid beter in beeld te krijgen. Daarbij kan specifiek gedacht worden aan een aantal aanbevelingen uit het IBO Vermogensverdeling, zoals het jaarlijks in beeld brengen van de vermogensverdeling, het beter monitoren van de belastingdruk op onder andere verschillende vormen van vermogen, het borgen van aangiftedata om de doelmatigheid en doeltreffendheid van fiscale regelingen te evalueren, en het verrichten van onderzoek naar de vermogens bij stichtingen. Het vermoeden is dat er veel vermogen is ondergebracht bij stichtingen, maar deze vermogens worden niet goed waargenomen, en zijn dan ook niet verwerkt in de vermogensstatistiek. Daarbij is ook belangrijk dat er overheidsbreed continu aandacht blijft voor verbetering en borging van de achterliggende data, ook daar waar nieuwe vermogensvormen ontstaan en/of specifieke vermogensvormen nog onvoldoende of niet in beeld zijn. In de kabinetsreactie van de evaluatie van de BOR zal het kabinet ingaan op wat nodig is om te voldoen aan de afspraken uit het coalitieakkoord, namelijk het ondersteunen van de continuïteit van familiebedrijven door reële bedrijfsopvolging eenvoudiger en eerlijker te maken. Oneigenlijk gebruik van de regeling wordt tegengegaan.

Het kabinet is van mening dat de mogelijkheden voor oneigenlijk gebruik van fiscale regelingen door de meest vermogenden te lang over het hoofd zijn gezien. Onbewust hebben we in de fiscaliteit mogelijkheden gecreëerd voor belastingontwijking. Die wil het kabinet gaan aanpakken. In Nederland zouden de sterkste schouders de zwaarste lasten moeten dragen (draagkrachtbeginsel), en dat uitgangspunt moeten we blijven koesteren. Dit betekent dat we de meest vermogenden meer belasten.