9.1 Inleiding

Deze bijlage besteedt aandacht aan fiscale regelingen. Het belastingstelsel kent verschillende soorten fiscale regelingen die de belastinginkomsten verminderen, zoals aftrekposten, vrijstellingen, heffingskortingen en verlaagde tarieven.11 In het belang van transparante Rijksfinanciën worden de budgettaire kosten van fiscale regelingen gemonitord. Ook worden de fiscale regelingen periodiek geëvalueerd op doeltreffendheid en doelmatigheid. De regelingen kosten immers geld in de vorm van lagere belastingontvangsten.

In paragraaf 9.2 wordt stilgestaan bij de definitie van fiscale regelingen, wanneer fiscale regelingen gemonitord worden, en welke regelingen zijn toegevoegd dit jaar. Paragraaf 9.3 geeft een overzicht van de budgettaire kosten van fiscale regelingen. De (opvallende) budgettaire ontwikkelingen worden nader toegelicht in 9.4 en 9.5 geeft een overzicht van recente beleidsmaatregelen met betrekking tot fiscale regelingen. Tot slot gaat 9.6 in op (recent) afgeronde evaluaties en de evaluatie- en onderzoeksagenda voor de komende jaren.

9.2 Definitie en monitoring van fiscale regelingen

De kamer heeft op 23 februari 2023 de regering verzocht om tot een eenduidige definitie te komen voor de term «fiscale regeling» en op basis van deze definitie de lijst van fiscale regelingen compleet te maken. In de motie van de leden Grinwis en Van Dijk wordt geconstateerd dat enkele vrijstellingen in de overdrachtsbelasting ontbreken in bijlage 9 en 10 van de Miljoenennota van 2023. Hieronder wordt allereerst kort toegelicht wat verstaan wordt onder een fiscale regeling. Verder wordt in deze paragraaf een overzicht gegeven van de regelingen die op grond van deze uitgangspunten met ingang van dit jaar worden opgenomen in bijlage 9 en 10.

Oorspronkelijk bevatten bijlage 9 en 10 een lijst met belastinguitgaven en enkele andere inkomstenbeperkende regelingen. Naar aanleiding van de 15e studiegroep Begrotingsruimte is sinds de Miljoenennota 2018 de meer strikte definitie van een belastinguitgave ingeruild voor het begrip fiscale regeling. Hierdoor wordt geen onderscheid meer gemaakt tussen inkomstenbeperkende regelingen en belastinguitgaven. Zoals geconcludeerd in het onderzoek fiscale regelingen geeft iedere definitie van fiscale regelingen afbakeningsproblemen.12 Internationaal bestaat er ook geen consensus over een heldere definitie.

Om die reden is ervoor gekozen om een aantal algemene richtlijnen te geven die een leidraad vormen bij het aanwijzen van fiscale regelingen:

– De regeling heeft een beoogd beleidsdoel (bijvoorbeeld stimuleren van een bepaalde activiteit), anders dan de algemene doelstelling van het belastingmiddel waar de regeling betrekking op heeft .

– De regeling leidt per saldo tot een beoogde derving van overheidsinkomsten, al dan niet in samenhang bezien met gerelateerde regelingen op hetzelfde terrein.

Middels deze algemene richtlijnen en op basis van een doorlichting van wet- en regelgeving zijn 56 extra fiscale regelingen opgenomen in bijlage 9 en 10 ten opzichte van vorig jaar. Tabel 9.2.1 geeft een overzicht van de nieuw toegevoegde regelingen. Om praktische en inhoudelijke redenen worden niet alle regelingen gemonitord (zie tweede kolom). Omwille van zoveel mogelijk transparantie worden deze regelingen wel toegelicht in bijlage 10. Of een regeling gemonitord wordt in bijlage 9 is afhankelijk van een aantal criteria:

– De regeling heeft een budgettair belang groter dan €5 miljoen, en;

– De regeling volgt niet uit Europese wetgeving, en;

– De data voor het ramen de regeling haar kosten is beschikbaar, en;

– De regeling is niet enkel technisch van aard, bijvoorbeeld ter voorkoming van dubbele belastingheffing, en;

– De regeling is niet enkel ter voorkoming van onevenredige uitvoerings-/administratieve lasten.

Regelingen die daarom niet actief gemonitord worden zijn bijvoorbeeld een bosbouwvrijstelling vanwege het beperkte budgettaire belang, de 30% regeling voor uitgezonden werknemers vanwege een gebrek aan data, en de vrijstelling in de Vpb voor stichtingen en verenigingen met een lage winst ten behoeve van een doelmatige uitvoering. Voor elk van de nieuw opgenomen regelingen wordt in de derde kolom van tabel 9.2.1 een toelichting gegeven indien de regeling niet gemonitord wordt. In totaal worden van de nieuw toegevoegde regelingen 12 gemonitord. Fiscale regelingen met betrekking tot fossiele subsidies worden toegelicht in bijlage 24 van deze Miljoenennota.

De uitbreiding van de lijst met regelingen past in de trend van de afgelopen jaren waarin ten behoeve van de transparantie steeds meer regelingen gerapporteerd worden. Het streven is om hiermee zo volledig mogelijk te zijn, hoewel dat zelfs met de forse uitbreiding van dit jaar een doorlopend proces blijft.

Naam regeling | Gemonitord? | Toelichting |

|---|---|---|

Inkomensvoorzieningen | ||

Onbelaste reiskostenvergoeding | Nee | Geen data beschikbaar |

Verlaging lastendruk op inkomsten uit vermogen | ||

Keuzeregeling partiële buitenlandse belastingplicht | Ja | |

Diverse vrijstellingen Koninklijk Huis | Nee | Geen data beschikbaar |

Verlaging lastendruk in de winstsfeer | ||

Herinvesteringsreserve | Ja | |

Uitstelfaciliteiten bij verkoop in kader aandelenfusie, juridische splitsing, juridische fusie | Nee | Geen data beschikbaar |

Verhuisvergoeding ondernemer | Nee | Geen data beschikbaar |

Vrijstelling vpb voor stichtingen en vereningen met lage winst | Nee | Geen data beschikbaar |

Aftrek kenbaar fondswervende activiteiten ANBI's | Nee | Beperkt budgettair belang |

Aftrek fictieve personeelskosten ANBI's | Nee | Beperkt budgettair belang |

Loonbelasting | ||

Werkkostenregeling | Nee | Geen data beschikbaar |

Fiscale regeling aandelenoptierechten | Nee | Beperkt budgettair belang |

Vrijwilligersregeling | Nee | Geen data beschikbaar |

30% regeling: voor uitgezonden werknemers | Nee | Geen data beschikbaar |

Vergoeding voor extraterritoriale kosten | Nee | Geen data beschikbaar |

Belastingen op milieugrondslag | ||

EB vrijstelling aardgas ander gebruik dan brandstof (incl. teruggaaf) | Ja | |

Vrijstelling leidingwaterbelasting voor grootgebruikers | Ja | |

Vrijstelling zuiveringsslib afvalstoffenbelasting | Nee | Geen data beschikbaar |

Vrijstelling asbest afvalstoffenbelasting | Nee | Geen data beschikbaar |

Vrijstelling kolenbelasting anders dan brandstof | Nee | Geen data beschikbaar |

Vrijstelling leidingwaterbelasting voor brandkranen, sprinklerinstallaties en dergelijke indien deze gebruikt worden in buitengewone omstandigheden. | Nee | Geen data beschikbaar |

Transferpassagiers buiten de grondslag van de vliegbelasting | Nee | Geen data beschikbaar |

Vrijstelling baggerspecie afvalstoffenbelasting | Nee | Geen data beschikbaar |

Auto | ||

BZM Teruggaaf belasting zware motorrijtuigen bij gecombineerd vervoer (spoor, binnenwateren of zee) | Nee | Geen data beschikbaar |

Accijns | ||

Accijns teruggaaf LPG glastuinbouw | Nee | Beperkt budgettair belang |

Accijns verlaagd tarief kleine brouwerijen | Nee | Beperkt budgettair belang |

Assurantiebelasting | ||

ASB Vrijstelling levensverzekeringen | Ja | |

ASB Vrijstelling ongevallen, invaliditeits en arbeidsongeschiktheidsverzekeringen | Ja | |

ASB Vrijstelling ziekte- en ziektekostenverzekering, zorgverzekering ZVW | Ja | |

ASB Vrijstelling werkloosheidsverzekeringen | Nee | Geen data beschikbaar |

ASB Vrijstelling zeeschepen | Ja | |

ASB Vrijstelling transportverzekeringen | Ja | |

ASB Vrijstelling exportkredietverzekeringen | Ja | |

ASB Vrijstelling luchtvaartuigen | Nee | Beperkt budgettair belang |

Overdrachtsbelasting | ||

OVB Vrijstelling wijkontwikkelingsmaatschappijen | Nee | Geen data beschikbaar |

OVB Vrijstelling wooninvesteringsfondsen | Nee | Geen data beschikbaar |

OVB Vrijstelling inbreng of omzetting van een onderneming | Nee | Geen data beschikbaar |

OVB vrijstelling verdeling of vereffening vermogen van een onderneming/vennootschap (f) | Nee | Geen data beschikbaar |

OVB vrijstelling verdeling gemeenschap samenwoners | Nee | Geen data beschikbaar |

OVB vrijstelling juridische fusie | Nee | Geen data beschikbaar |

OVB vrijstelling bedrijfsfusie | Nee | Geen data beschikbaar |

OVB vrijstelling interne reorganisatie | Nee | Geen data beschikbaar |

OVB vrijstelling juridische splitsing | Nee | Geen data beschikbaar |

OVB vrijstelling taakoverdracht tussen vereniging of ANBI | Nee | Geen data beschikbaar |

OVB vrijstelling door verkrijger aangebrachte zaken | Nee | Geen data beschikbaar |

OVB vrijstelling bodembestanddelen | Nee | Geen data beschikbaar |

OVB vrijstelling kabels en leidingen | Nee | Geen data beschikbaar |

OVB vrijstelling publiekrechtelijke lichamen | Nee | Geen data beschikbaar |

OVB vrijstelling onderwijs | Nee | Geen data beschikbaar |

OVB vrijstelling herstel art.19 | Nee | Geen data beschikbaar |

OVB vrijstelling staatsbosbeheer | Nee | Geen data beschikbaar |

OVB vrijstelling samenloop omzetbelasting | Nee | Geen data beschikbaar |

OVB vrijstelling wilsrecht | Nee | Geen data beschikbaar |

Bankenbelasting | ||

Drempelbedrag bankenbelasting | Nee | Geen data beschikbaar |

Kansspelbelasting | ||

Kleine prijzenvrijstelling/Vrijstelling prijzen onder 449 euro | Nee | Geen data beschikbaar |

Verbruiksbelasting | ||

Vrijstellingen mineraalwater | Ja | |

Vrijstellingen melk | Ja |

9.3 Overzicht van het budgettaire belang van fiscale regelingen

In 2024 bedragen de totale kosten van fiscale regelingen naar verwachting circa 163 miljard euro (tabel 9.3.1). De budgettaire omvang van fiscale regelingen groeit in de periode 2019-2024 gemiddeld met circa 6% per jaar. De groei wordt voornamelijk gedreven door de toename in het budgettaire belang van de heffingskortingen. Paragraaf 9.4 gaat nader in op de budgettaire ontwikkelingen van specifieke regelingen. Uitgedrukt als percentage van het bruto binnenlands product schommelt het budgettaire belang rond de 15%.

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Gemiddelde % groei ‘19-‘24 | |

|---|---|---|---|---|---|---|---|

Persoonsgebonden aftrek | 1.104 | 1.066 | 1.005 | 810 | 792 | 795 | ‒ 6% |

Inkomensvoorzieningen | 14.843 | 16.812 | 18.276 | 19.822 | 18.365 | 17.861 | 4% |

(Eigen) woning | 10.759 | 10.772 | 11.348 | 11.542 | 13.093 | 13.822 | 5% |

Verlaging lastendruk op inkomsten uit vermogen | 2.142 | 2.007 | 2.508 | 2.764 | 3.054 | 3.048 | 7% |

Verlaging lastendruk in de winstsfeer | 11.543 | 11.694 | 14.076 | 16.130 | 14.035 | 14.022 | 4% |

Loonbelasting | 2.476 | 2.558 | 2.511 | 2.591 | 2.787 | 2.832 | 3% |

Heffingskortingen | 47.369 | 51.789 | 55.371 | 56.469 | 63.910 | 71.128 | 8% |

Belastingen op milieugrondslag | 12.448 | 14.467 | 15.040 | 12.212 | 14.996 | 14.507 | 3% |

Omzetbelasting | 12.181 | 11.413 | 11.804 | 13.886 | 15.621 | 16.312 | 6% |

Auto | 2.750 | 2.586 | 2.913 | 2.967 | 3.212 | 3.549 | 5% |

Assurantiebelasting | 4.130 | 4.189 | 4.272 | 4.322 | 4.383 | 4.448 | 1% |

Overdrachtsbelasting | 144 | 149 | 206 | 214 | 288 | 298 | 16% |

Verbruiksbelasting | 365 | 365 | 365 | 365 | 365 | 417 | 3% |

Totaal fiscale regelingen | 122.254 | 129.867 | 139.696 | 144.094 | 154.900 | 163.039 | 6% |

in % bbp | 15,0% | 16,3% | 16,3% | 15,3% | 15,2% | 15,3% |

Tabel 9.3.2 geeft inzicht in het budgettaire belang van alle fiscale regelingen van 2019 tot en met 2024. De laatste kolom geeft de gemiddelde jaarlijkse procentuele groei weer tussen 2019 en 2024. De groei kan zowel het gevolg zijn van beleidsmaatregelen als van endogene ontwikkelingen. Endogene ontwikkelingen zijn de ontwikkelingen die niet het directe gevolg zijn van beleidsmaatregelen op de regelingen zelf, maar van andere factoren die het gebruik van een regeling beïnvloeden, zoals de economische ontwikkeling.

De interpretatie van de gepresenteerde cijfers vergt aandacht. De recht gedrukte cijfers zijn schattingen van het budgettaire belang die gebaseerd zijn op concreet bronmateriaal over het gebruik van een regeling. Meestal betreft dit realisatiecijfers die volgen uit de aangiftegegevens van de Belastingdienst. Deze cijfers geven een vrij zekere inschatting van het budgettaire belang. De cursieve cijfers zijn ramingen. Hierbij is (nog) geen (volledige) informatie beschikbaar voor dat jaar en is op basis van trendramingen of aannames het budgettaire belang bepaald. Over de kleinschaligheidsinvesteringsaftrek zijn bijvoorbeeld tot en met 2020 aangiftegegevens beschikbaar, waarmee het budgettaire belang kan worden bepaald – deze cijfers staan recht gedrukt. De groei van het gebruik van de regeling na 2020 wordt verondersteld gelijk te zijn aan de groei van de investeringen in vaste activa en op basis van deze aanname worden de ramingen voor de jaren vanaf 2021 gemaakt – deze cijfers staan cursief.

De informatiebasis, ook wel ramingsgrond, verschilt van post tot post en staat per regeling vermeld in bijlage 10. In het ene uiterste volgt het budgettaire belang direct uit de aangiften (zoals de afdrachtverminderingen voor de loonbelasting) of realisaties op gebudgetteerde regelingen (zoals de MIA en de WBSO), in het andere uiterste is er geen enkele informatie over het feitelijke gebruik, omdat het gebruik niet hoeft te worden aangegeven (zoals de doorschuifregeling voor stakingswinst) en ook cijfers van het CBS en andere gegevensbronnen weinig aanknopingspunten bieden voor een benadering van het budgettaire belang. Tussen deze twee uitersten zitten regelingen waarvan het budgettaire belang is berekend op basis van rekenregels, zoals de aftrekposten in de inkomstenbelasting.

De aftrekpost blijkt uit de belastingaangiften en het budgettaire belang wordt berekend door de belastingheffing met en zonder de aftrekpost met elkaar te vergelijken. Deze rekenregel impliceert dat voor elke aftrekpost wordt aangenomen dat die aftrekpost de laatste is. De bedragen van de aftrekposten zijn daarom niet optelbaar. Ook is het vermelde budgettaire belang niet hetzelfde als de opbrengst in het geval een regeling wordt afgeschaft. Het budgettaire belang geldt voor het feitelijke gebruik en houdt geen rekening met gedragseffecten als de regeling zou worden afgeschaft. Verder kan bij afschaffing sprake zijn van samenloop met andere regelingen.

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Gemiddeld % groei ‘19-‘24 | |

|---|---|---|---|---|---|---|---|

Persoonsgebonden aftrek | |||||||

Aftrek voor scholingsuitgaven (studiekosten) | 220 | 206 | 215 | 23 | 17 | 10 | ‒ 46,6% |

Giftenaftrek inkomstenbelasting | 481 | 510 | 437 | 441 | 436 | 447 | ‒ 1,5% |

Aftrek specifieke zorgkosten | 272 | 252 | 275 | 275 | 275 | 280 | 0,6% |

Onderhoudsverplichtingen aftrek | 324 | 282 | 251 | 241 | 231 | 226 | ‒ 6,9% |

Belaste ontvangen alimentatie | ‒ 193 | ‒ 184 | ‒ 173 | ‒ 170 | ‒ 167 | ‒ 167 | ‒ 2,9% |

Inkomensvoorzieningen | |||||||

Pensioen niet-belaste premie | 19.272 | 20.190 | 21.785 | 23.138 | 25.316 | 26.745 | 6,8% |

Pensioen belaste uitkering | ‒ 12.349 | ‒ 12.790 | ‒ 13.347 | ‒ 13.952 | ‒ 15.706 | ‒ 17.632 | 7,4% |

Pensioen vrijstelling box 3 | 7.112 | 8.546 | 8.906 | 9.682 | 7.841 | 7.882 | 2,1% |

Lijfrente premieaftrek | 575 | 589 | 618 | 656 | 843 | 886 | 9,0% |

Lijfrente belaste uitkering | ‒ 372 | ‒ 380 | ‒ 382 | ‒ 399 | ‒ 449 | ‒ 508 | 6,4% |

Lijfrente vrijstelling box 3 | 214 | 254 | 255 | 277 | 224 | 227 | 1,2% |

Nettopensioen en nettolijfrente | 7 | 9 | 10 | 12 | 15 | 17 | 18,4% |

FOR aftrek | 204 | 195 | 211 | 222 | 22 | ‒ | ‒ 100,0% |

FOR belaste afneming | ‒ 102 | ‒ 109 | ‒ 111 | ‒ 117 | ‒ 124 | ‒ 125 | 4,2% |

Arbeidsongeschiktheidsverzekering premieaftrek | 509 | 499 | 526 | 552 | 593 | 636 | 4,6% |

Arbeidsongeschiktheidsverzekering belaste uitkering | ‒ 373 | ‒ 374 | ‒ 388 | ‒ 408 | ‒ 440 | ‒ 490 | 5,6% |

Reisaftrek OV | 8 | 5 | 5 | 6 | 6 | 6 | ‒ 5,4% |

Middelingsregeling | 125 | 161 | 170 | 136 | 185 | 175 | 7,0% |

Schenk- en erfbelasting Eenmalige vrijstelling kinderen | 13 | 17 | 18 | 15 | 40 | 41 | 25,8% |

(Eigen) woning | |||||||

Hypotheekrenteaftrek | 9.800 | 9.161 | 8.339 | 8.153 | 9.529 | 10.747 | 1,9% |

Aftrek financieringskosten eigen woning | 651 | 765 | 820 | 693 | 582 | 552 | ‒ 3,3% |

Aftrek periodieke betalingen erfpacht, opstal en beklemming | 31 | 32 | 32 | 33 | 33 | 35 | 2,1% |

Aftrek rente en kosten van geldleningen over restschuld vervreemde eigen woning | 17 | 13 | 10 | 8 | 7 | 6 | ‒ 20,1% |

Eigenwoningforfait | ‒ 3.128 | ‒ 3.120 | ‒ 2.734 | ‒ 2.737 | ‒ 2.725 | ‒ 2.888 | ‒ 1,6% |

Aftrek wegens geen of geringe eigenwoningschuld | 553 | 592 | 523 | 512 | 501 | 502 | ‒ 1,9% |

Schenk- en erfbelasting Eenmalige vrijstelling eigen woning | 119 | 131 | 140 | 140 | 17 | ‒ | ‒ 100,0% |

OVB Verlaagd tarief woning niet-starters | 2.715 | 3.198 | 3.598 | 4.335 | 4.803 | 4.533 | 10,8% |

OVB Vrijstelling woning starters | ‒ | ‒ | 614 | 369 | 292 | 276 | ‒ 14,8% |

OVB Vrijstelling terugkoop VoV woningen | ‒ | ‒ | 6 | 36 | 54 | 60 | 58,6% |

Verlaging lastendruk op inkomsten uit vermogen | |||||||

Vermindering verhuurderheffing | 177 | 172 | 240 | 539 | ‒ | ‒ | ‒ 100,0% |

Kamerverhuurvrijstelling | 10 | 10 | 10 | 12 | 15 | 16 | 9,3% |

Vrijstelling rechten op bepaalde kapitaalsuitkeringen, waaronder KEW, box 3 | 855 | 780 | 808 | 747 | 1.076 | 1.080 | 4,8% |

Vrijstelling rechten op kapitaalsuitkering bij overlijden box 3 | 26 | 25 | 27 | 27 | 44 | 49 | 13,6% |

Vrijstelling groen beleggen box 3 | 45 | 45 | 51 | 55 | 25 | 33 | ‒ 5,9% |

Heffingskorting groen beleggen box 3 | 28 | 30 | 34 | 37 | 40 | 44 | 9,4% |

Heffingvrij vermogen/inkomen box 3 | 944 | 888 | 1.280 | 1.288 | 1.789 | 1.756 | 13,2% |

Fiscale faciliteiten Natuurschoonwet | 37 | 37 | 38 | 39 | 44 | 50 | 6,2% |

Keuzeregeling partiële buitenlandse belastingplicht | 20 | 20 | 20 | 20 | 20 | 20 | 0,0% |

Verlaging lastendruk in de winstsfeer | |||||||

Zelfstandigenaftrek | 1.860 | 1.752 | 1.677 | 1.626 | 1.323 | 1.069 | ‒ 10,5% |

Extra zelfstandigenaftrek starters | 110 | 109 | 110 | 114 | 120 | 130 | 3,4% |

Meewerkaftrek | 8 | 7 | 7 | 7 | 6 | 6 | ‒ 3,4% |

Stakingsaftrek | 17 | 17 | 17 | 17 | 17 | 18 | 0,5% |

Aftrek speur- en ontwikkelingswerk | 5 | 5 | 4 | 4 | 4 | 4 | ‒ 4,4% |

Willekeurige afschrijving starters | 8 | 7 | 7 | 7 | 8 | 8 | 1,8% |

Doorschuiving stakingswinst | 280 | 286 | 299 | 311 | 325 | 349 | 4,5% |

Doorschuifregelingen inkomen uit aanmerkelijk belang box 2 | 106 | 114 | 119 | 121 | 124 | 120 | 2,4% |

Mkb-winstvrijstelling | 2.129 | 2.003 | 2.183 | 2.262 | 2.337 | 2.327 | 1,8% |

Terbeschikkingstellingsvrijstelling | 21 | 21 | 21 | 20 | 20 | 21 | ‒ 0,1% |

Laag vpb-tarief | 1.579 | 2.424 | 3.420 | 4.880 | 2.487 | 2.639 | 10,8% |

Innovatiebox | 1.895 | 1.607 | 2.215 | 2.390 | 2.860 | 2.953 | 9,3% |

Liquidatie- en stakingsverliesregeling | 707 | 780 | 712 | 751 | 779 | 734 | 0,8% |

Kleinschaligheidsinvesteringsaftrek | 436 | 415 | 446 | 448 | 523 | 539 | 4,3% |

Energie-investeringsaftrek (EIA) | 127 | 146 | 186 | 297 | 249 | 259 | 15,3% |

Milieu-investeringsaftrek (MIA) | 126 | 75 | 101 | 206 | 192 | 192 | 8,8% |

VAMIL | 20 | 15 | 18 | 23 | 25 | 25 | 4,6% |

Tonnageregeling winst uit zeescheepvaart | 119 | 0 | 60 | 120 | 120 | 120 | 0,2% |

Landbouwvrijstelling in de winstsfeer | 833 | 922 | 1.311 | 1.358 | 1.407 | 1.482 | 12,2% |

Vrijstelling vergoeding bos- en natuurbeheer | 8 | 8 | 8 | 9 | 14 | 15 | 14,4% |

Schenk- en erfbelasting Bedrijfsopvolgingsfaciliteit | 615 | 534 | 567 | 567 | 567 | 556 | ‒ 2,0% |

Schenk- en erfbelasting Faciliteiten ANBI’s | 219 | 223 | 228 | 232 | 237 | 241 | 1,9% |

Faciliteit geven uit vennootschap | 16 | 17 | 17 | 18 | 20 | 21 | 5,0% |

Herinvesteringsreserve | 299 | 206 | 346 | 343 | 272 | 195 | ‒ 8,2% |

Loonbelasting | |||||||

Afdrachtvermindering speur- en ontwikkelingswerk WBSO | 1.182 | 1.226 | 1.411 | 1.297 | 1.437 | 1.446 | 4,1% |

30%-regeling | 1.062 | 1.100 | 865 | 1.051 | 1.104 | 1.133 | 1,3% |

Afdrachtvermindering zeevaart | 109 | 108 | 106 | 110 | 110 | 111 | 0,3% |

Vrijstelling uitkering wegens 25- of 40-jarig dienstverband | 123 | 124 | 129 | 133 | 136 | 142 | 3,0% |

Heffingskortingen | |||||||

Algemene heffingskorting | 21.357 | 23.131 | 23.725 | 23.844 | 25.319 | 28.020 | 5,6% |

Arbeidskorting | 19.522 | 21.968 | 24.691 | 25.602 | 31.170 | 34.924 | 12,3% |

Inkomensafhankelijke combinatiekorting | 1.786 | 1.810 | 1.798 | 1.779 | 1.836 | 1.942 | 1,7% |

Jonggehandicaptenkorting | 178 | 180 | 182 | 186 | 197 | 220 | 4,3% |

Alleenstaande ouderenkorting | 510 | 532 | 543 | 562 | 612 | 678 | 5,9% |

Ouderenkorting | 4.017 | 4.168 | 4.432 | 4.496 | 4.776 | 5.344 | 5,9% |

Belastingen op milieugrondslag | |||||||

EB Verlaagd tarief glastuinbouw | 94 | 130 | 159 | 161 | 171 | 220 | 18,5% |

EB Teruggaaf kerkgebouwen en non-profit | 34 | 37 | 30 | 24 | 32 | 31 | ‒ 1,9% |

EB Salderingsregeling | 317 | 454 | 502 | 335 | 607 | 564 | 12,2% |

EB Vrijstellingen voor energie-intensieve processen | 93 | 118 | 124 | 122 | 129 | 194 | 15,7% |

EB Belastingvermindering per aansluiting | 2.133 | 3.623 | 3.871 | 5.750 | 4.191 | 4.268 | 14,9% |

EB Stadsverwarmingsregeling | 59 | 67 | 71 | 74 | 79 | 73 | 4,5% |

Inputvrijstelling energiebelasting voor elektriciteitsopwekking | 368 | 650 | 531 | 497 | 491 | 861 | 18,5% |

Inputvrijstelling kolenbelasting voor elektriciteitsopwekking | 86 | 38 | 72 | 74 | 79 | 73 | ‒ 3,3% |

Inputvrijstelling kolenbelasting voor duaal verbruik | 23 | 20 | 22 | 21 | 23 | 25 | 1,7% |

EB Degressieve tariefsstructuur elektriciteit | 6.769 | 6.330 | 6.483 | 2.730 | 6.633 | 5.650 | ‒ 3,5% |

EB Degressieve tariefsstructuur gas | 2.326 | 2.799 | 2.958 | 2.255 | 2.387 | 2.362 | 0,3% |

EB vrijstelling aardgas ander gebruik dan brandstof (incl. teruggaaf) | 56 | 111 | 127 | 79 | 84 | 96 | 11,4% |

Vrijstelling leidingwaterbelasting voor grootgebruikers | 90 | 90 | 90 | 90 | 90 | 90 | 0,0% |

Omzetbelasting | |||||||

Btw Verlaagd tarief voedingsmiddelen en water | 6.671 | 6.641 | 7.071 | 8.269 | 8.983 | 9.340 | 7,0% |

Btw Verlaagd tarief geneesmiddelen en hulpmiddelen | 1.420 | 1.493 | 1.585 | 1.695 | 1.841 | 1.914 | 6,2% |

Btw Verlaagd tarief culturele en recreatieve goederen en diensten | 796 | 708 | 725 | 966 | 1.050 | 1.092 | 6,5% |

Btw Verlaagd tarief arbeidsintensieve diensten | 1.103 | 828 | 894 | 982 | 1.067 | 1.109 | 0,1% |

Btw Verlaagd tarief overig | 72 | 68 | 79 | 87 | 95 | 98 | 6,4% |

Btw Verlaagd tarief Personenvervoer | 603 | 394 | 383 | 617 | 670 | 697 | 2,9% |

Btw Verlaagd tarief Sierteelt | 237 | 247 | 276 | 285 | 309 | 321 | 6,3% |

Btw Verlaagd tarief Logiesverstrekking | 1.084 | 853 | 559 | 710 | 1.265 | 1.375 | 4,9% |

Btw Nultarief zonnepanelen | ‒ | ‒ | ‒ | ‒ | 31 | 32 | 0,4% |

Btw Kleineondernemersregeling | 194 | 180 | 232 | 275 | 311 | 334 | 11,5% |

Auto | |||||||

BPM Vrijstelling nulemissievoertuigen | 25 | 30 | 29 | 33 | 41 | 62 | 19,9% |

MRB Vrijstelling nulemissievoertuigen | 41 | 82 | 133 | 202 | 276 | 392 | 57,1% |

IB/LB Korting op de bijtelling voor nulemissieauto's | 283 | 413 | 481 | 455 | 343 | 241 | ‒ 3,2% |

IB/LB Korting op de bijtelling voor zuinige auto's (overgangsrecht) | 88 | ‒ | ‒ | ‒ | ‒ | ‒ | ‒ 100,0% |

BPM Teruggaaf taxi's en openbaar vervoer | 159 | ‒ | ‒ | ‒ | ‒ | ‒ | ‒ 100,0% |

MRB Vrijstelling taxi's en openbaar vervoer | 53 | 51 | 50 | 48 | 48 | 48 | ‒ 2,0% |

BPM Teruggaaf diverse voertuigen | 18 | 15 | 14 | 13 | 13 | 13 | ‒ 6,3% |

MRB Vrijstelling diverse voertuigen | 26 | 27 | 28 | 28 | 29 | 30 | 2,9% |

BPM Vrijstelling bestelauto ondernemers | 838 | 719 | 824 | 748 | 953 | 1.100 | 5,6% |

MRB Verlaagd tarief bestelauto ondernemers | 924 | 959 | 1.005 | 1.030 | 1.089 | 1.198 | 5,3% |

MRB Verlaagd tarief bestelauto gehandicapten | 15 | 16 | 16 | 17 | 17 | 19 | 4,8% |

MRB Vrijstelling motorrijtuigen ouder dan 40 jaar | 69 | 75 | 83 | 91 | 99 | 108 | 9,4% |

MRB Overgangsregeling motorrijtuigen vanaf bouwjaar 1988 | 15 | 13 | 12 | 11 | 10 | 9 | ‒ 9,7% |

MRB Kwarttarieven | 161 | 151 | 196 | 242 | 238 | 259 | 10,0% |

MRB Halftarief plug-in hybride auto’s | 35 | 35 | 42 | 48 | 56 | 70 | 15,0% |

Assurantiebelasting | |||||||

ASB Vrijstelling Brede Weersverzekering | 4 | 5 | 6 | 7 | 7 | 7 | 13,7% |

ASB Vrijstelling levensverzekeringen | 2.679 | 2.679 | 2.679 | 2.679 | 2.679 | 2.679 | 0,0% |

ASB Vrijstelling ongevallen, invaliditeits en arbeidsongeschiktheidsverzekeringen | 556 | 580 | 604 | 630 | 656 | 684 | 4,2% |

ASB Vrijstelling ziekte- en ziektekostenverzekering, zorgverzekering ZVW | 807 | 833 | 859 | 886 | 914 | 943 | 3,2% |

ASB Vrijstelling zeeschepen | 15 | 15 | 17 | 17 | 18 | 19 | 5,0% |

ASB Vrijstelling transportverzekeringen | 57 | 62 | 68 | 74 | 80 | 87 | 8,8% |

ASB Vrijstelling exportkredietverzekeringen | 11 | 15 | 39 | 29 | 29 | 29 | 21,3% |

Overdrachtsbelasting | |||||||

OVB Vrijstelling cultuurgrond | 128 | 133 | 184 | 191 | 258 | 268 | 16,0% |

OVB Vrijstelling bedrijfsoverdracht in familiesfeer | 16 | 17 | 22 | 22 | 29 | 30 | 12,4% |

Verbruiksbelasting | |||||||

Vrijstellingen mineraalwater | ‒ | ‒ | ‒ | ‒ | ‒ | 52 | ‒ |

Vrijstellingen melk | 365 | 365 | 365 | 365 | 365 | 365 | 0,0% |

[-] = regeling is in dat jaar niet van toepassing; [0] = budgettair belang van de regeling bedraagt in dat jaar afgerond nihil.

9.4 Opvallende ontwikkelingen en benchmarktoets

Tabel 9.4.1 biedt inzicht in de budgettaire ontwikkeling van fiscale regelingen ten opzichte van de benchmark 2021. De benchmark 2021 is het budgettaire belang voor 2021 zoals geraamd bij de start van het huidige (demissionaire) kabinet in de Miljoenennota 2022. De ontwikkeling van het budgettaire belang wordt uitgesplitst in bijstellingen in de raming voor het benchmarkjaar 2021 en ontwikkelingen na deze periode, bestaande uit beleidseffecten, endogene ontwikkelingen en overige (technische) bijstellingen.

Ter illustratie, de MRB vrijstelling voor nulemissieauto's wordt voor 2024 geraamd op 392 miljoen euro. Dit is een stijging van 253 miljoen euro ten opzichte van de benchmark raming voor 2021. Ten eerste is de raming van het budgettaire belang voor 2021 met 6 miljoen naar beneden bijgesteld, wat doorwerkt in de rest van de kabinetsjaren. Daarnaast neemt het budgettair belang in de jaren 2022-2024 toe door beleidsmaatrtegelen (83 miljoen euro) en door endogene ontwikkelingen (176 miljoen euro).

Bij endogene ontwikkelingen in de context van de MRB vrijstelling voor nulemissieauto's kan bijvoorbeeld worden gedacht aan een toename in het aantal elektrische auto's waardoor de grondslag van de vrijstellingen voor nulemissie auto's toeneemt. Bijstellingen door beleid ziet op aanpassingen in de fiscale regeling zelf of omdat bijvoorbeeld een wijziging in een algemeen tarief doorwerkt op de omvang van een vrijstelling. Een verandering in het budgettair belang vanwege bijstelling 2021 kan meerdere oorzaken hebben, bijvoorbeeld doordat er realisaties beschikbaar zijn voor 2021 die afwijken van ramingen voor dat jaar in 2021. Hieraan ten grondslag kan bijvoorbeeld endogene ontwikkeling liggen tot en met 2021 die in 2021 niet was voorzien. Technische bijstellingen zien op een wijziging in de raming door bijvoorbeeld een aanpassing in de ramingsmethodiek.

2024 MN2024 | Mutatie tov Benchmark 2021 | w.v. bijstelling 2021 | w.v. beleid 2022-2024 | w.v. endogeen 2022-2024 | w.v. overige technische bijstellingen | |

|---|---|---|---|---|---|---|

Persoonsgebonden aftrek | ||||||

Aftrek voor scholingsuitgaven (studiekosten) | 10 | ‒ 244 | ‒ 38 | ‒ 230 | 1 | 24 |

Giftenaftrek inkomstenbelasting | 447 | 60 | 50 | ‒ 30 | 39 | 0 |

Aftrek specifieke zorgkosten | 280 | 23 | 18 | 5 | 0 | 0 |

Onderhoudsverplichtingen aftrek | 226 | ‒ 54 | ‒ 29 | ‒ 20 | ‒ 5 | 0 |

Belaste ontvangen alimentatie | ‒ 167 | 19 | 13 | ‒ 2 | 8 | 0 |

Inkomensvoorzieningen | ||||||

Pensioen niet-belaste premie | 26.745 | 4.924 | ‒ 37 | 759 | 4.201 | 0 |

Pensioen belaste uitkering | ‒ 17.632 | ‒ 4.818 | ‒ 533 | ‒ 966 | ‒ 3.319 | 0 |

Pensioen vrijstelling box 3 | 7.882 | 776 | 1.800 | 709 | ‒ 1.733 | 0 |

Lijfrente premieaftrek | 886 | 263 | ‒ 6 | 136 | 133 | 0 |

Lijfrente belaste uitkering | ‒ 508 | ‒ 136 | ‒ 10 | ‒ 28 | ‒ 98 | 0 |

Lijfrente vrijstelling box 3 | 227 | 21 | 49 | 20 | ‒ 48 | 0 |

Nettopensioen en nettolijfrente | 17 | 8 | 2 | 1 | 5 | 0 |

FOR aftrek | 0 | ‒ 212 | ‒ 1 | ‒ 237 | 26 | 0 |

FOR belaste afneming | ‒ 125 | ‒ 17 | ‒ 3 | 2 | ‒ 17 | 0 |

Arbeidsongeschiktheidsverzekering premieaftrek | 636 | 72 | ‒ 38 | 7 | 102 | 0 |

Arbeidsongeschiktheidsverzekering belaste uitkering | ‒ 490 | ‒ 72 | 29 | ‒ 23 | ‒ 78 | 0 |

Reisaftrek OV | 6 | 0 | ‒ 1 | 0 | 1 | 0 |

Middelingsregeling | 175 | ‒ 10 | ‒ 15 | ‒ 117 | 122 | 0 |

Schenk- en erfbelasting Eenmalige vrijstelling kinderen | 41 | 41 | 18 | 0 | 23 | 0 |

(Eigen) woning | ||||||

Hypotheekrenteaftrek | 10.747 | 1.999 | ‒ 409 | ‒ 627 | 3.035 | 0 |

Aftrek financieringskosten eigen woning | 552 | 322 | 590 | ‒ 14 | ‒ 254 | 0 |

Aftrek periodieke betalingen erfpacht, opstal en beklemming | 35 | 4 | 1 | ‒ 1 | 4 | 0 |

Aftrek rente en kosten van geldleningen over restschuld vervreemde eigen woning | 6 | ‒ 9 | ‒ 4 | 0 | ‒ 4 | 0 |

Eigenwoningforfait | ‒ 2.888 | ‒ 17 | 137 | 160 | ‒ 314 | 0 |

Aftrek wegens geen of geringe eigenwoningschuld | 502 | ‒ 13 | 8 | ‒ 70 | 48 | 0 |

Schenk- en erfbelasting Eenmalige vrijstelling eigen woning | ‒ | ‒ 195 | ‒ 55 | ‒ 140 | 0 | 0 |

OVB Verlaagd tarief woning niet-starters | 4.533 | 2.448 | 1.514 | 1.372 | ‒ 438 | 0 |

OVB Vrijstelling woning starters | 276 | ‒ 1.088 | ‒ 750 | 0 | ‒ 338 | 0 |

OVB Vrijstelling terugkoop VoV woningen | 60 | 60 | 6 | 42 | 12 | 0 |

Verlaging lastendruk op inkomsten uit vermogen | ||||||

Vermindering verhuurderheffing | ‒ | ‒ 197 | 43 | 27 | ‒ 267 | 0 |

Kamerverhuurvrijstelling | 16 | 6 | 0 | ‒ 1 | 7 | 0 |

Vrijstelling rechten op bepaalde kapitaalsuitkeringen, waaronder KEW, box 3 | 1.080 | 272 | 0 | 464 | ‒ 192 | 0 |

Vrijstelling rechten op kapitaalsuitkering bij overlijden box 3 | 49 | 22 | 0 | 19 | 3 | 0 |

Vrijstelling groen beleggen box 3 | 33 | ‒ 17 | 1 | ‒ 33 | 16 | 0 |

Heffingskorting groen beleggen box 3 | 44 | 13 | 3 | 0 | 10 | 0 |

Heffingvrij vermogen/inkomen box 3 | 1.756 | 476 | 0 | 525 | ‒ 49 | 0 |

Fiscale faciliteiten Natuurschoonwet | 50 | 12 | 0 | ‒ 1 | 12 | 0 |

Keuzeregeling partiële buitenlandse belastingplicht | 20 | 20 | 20 | 0 | 0 | 0 |

Verlaging lastendruk in de winstsfeer | ||||||

Zelfstandigenaftrek | 1.069 | ‒ 539 | 69 | ‒ 813 | 206 | 0 |

Extra zelfstandigenaftrek starters | 130 | 33 | 13 | ‒ 2 | 22 | 0 |

Meewerkaftrek | 6 | ‒ 1 | ‒ 1 | 0 | 0 | 0 |

Stakingsaftrek | 18 | 2 | 1 | ‒ 1 | 1 | 0 |

Aftrek speur- en ontwikkelingswerk | 4 | ‒ 1 | ‒ 1 | 0 | 0 | 0 |

Willekeurige afschrijving starters | 8 | 1 | 0 | 1 | 0 | 0 |

Doorschuiving stakingswinst | 349 | 54 | 3 | 10 | 40 | 0 |

Doorschuifregelingen inkomen uit aanmerkelijk belang box 2 | 120 | 1 | 0 | ‒ 6 | 7 | 0 |

Mkb-winstvrijstelling | 2.327 | 246 | 101 | ‒ 349 | 494 | 0 |

Terbeschikkingstellingsvrijstelling | 21 | 1 | 0 | ‒ 2 | 2 | 0 |

Laag vpb-tarief | 2.639 | ‒ 190 | 591 | ‒ 1.964 | 1.183 | 0 |

Innovatiebox | 2.953 | 1.543 | 805 | 73 | 665 | 0 |

Liquidatie- en stakingsverliesregeling | 734 | ‒ 24 | ‒ 46 | ‒ 138 | 160 | 0 |

Kleinschaligheidsinvesteringsaftrek | 539 | 127 | 34 | 66 | 28 | 0 |

Energie-investeringsaftrek (EIA) | 259 | 110 | 37 | 110 | ‒ 37 | 0 |

Milieu-investeringsaftrek (MIA) | 192 | 78 | ‒ 13 | 108 | ‒ 17 | 0 |

VAMIL | 25 | 0 | ‒ 7 | 0 | 7 | 0 |

Tonnageregeling winst uit zeescheepvaart | 120 | 5 | ‒ 55 | 8 | 52 | 0 |

Landbouwvrijstelling in de winstsfeer | 1.482 | 884 | 713 | 24 | 146 | 0 |

Vrijstelling vergoeding bos- en natuurbeheer | 15 | 4 | ‒ 2 | 2 | 5 | 0 |

Schenk- en erfbelasting Bedrijfsopvolgingsfaciliteit | 556 | 75 | 86 | ‒ 11 | 0 | 0 |

Schenk- en erfbelasting Faciliteiten ANBI’s | 241 | 13 | 0 | 0 | 13 | 0 |

Faciliteit geven uit vennootschap | 21 | 12 | 9 | 2 | 2 | 0 |

Herinvesteringsreserve | 195 | 195 | 346 | 1 | ‒ 152 | 0 |

Loonbelasting | ||||||

Afdrachtvermindering speur- en ontwikkelingswerk WBSO | 1.446 | 8 | ‒ 27 | ‒ 137 | 172 | 0 |

30%-regeling | 1.133 | 431 | 163 | ‒ 26 | 294 | 0 |

Afdrachtvermindering zeevaart | 111 | 3 | ‒ 2 | 0 | 5 | 0 |

Vrijstelling uitkering wegens 25- of 40-jarig dienstverband | 142 | 15 | 1 | 2 | 11 | 0 |

Heffingskortingen | ||||||

Algemene heffingskorting | 28.020 | 3.416 | ‒ 879 | ‒ 583 | 4.878 | 0 |

Arbeidskorting | 34.924 | 10.405 | 172 | 3.593 | 6.640 | 0 |

Inkomensafhankelijke combinatiekorting | 1.942 | 294 | 150 | ‒ 121 | 265 | 0 |

Jonggehandicaptenkorting | 220 | 36 | ‒ 2 | 0 | 38 | 0 |

Alleenstaande ouderenkorting | 678 | 229 | 94 | 0 | 135 | 0 |

Ouderenkorting | 5.344 | 1.229 | 317 | 0 | 912 | 0 |

Belastingen op milieugrondslag | ||||||

EB Verlaagd tarief glastuinbouw | 220 | 84 | 23 | 49 | 12 | 0 |

EB Teruggaaf kerkgebouwen en non-profit | 31 | ‒ 6 | ‒ 8 | ‒ 2 | 3 | 0 |

EB Salderingsregeling | 564 | 234 | 172 | ‒ 181 | 243 | 0 |

EB Vrijstellingen voor energie-intensieve processen | 194 | 59 | ‒ 11 | 39 | 26 | 5 |

EB Belastingvermindering per aansluiting | 4.268 | 575 | 178 | ‒ 2.263 | 86 | 2.574 |

EB Stadsverwarmingsregeling | 73 | 2 | 0 | 0 | 15 | ‒ 13 |

Inputvrijstelling energiebelasting voor elektriciteitsopwekking | 861 | 132 | ‒ 198 | 241 | 30 | 59 |

Inputvrijstelling kolenbelasting voor elektriciteitsopwekking | 73 | ‒ 13 | ‒ 13 | 0 | 1 | 0 |

Inputvrijstelling kolenbelasting voor duaal verbruik | 25 | ‒ 1 | ‒ 4 | 0 | 3 | 0 |

EB Degressieve tariefsstructuur elektriciteit | 5.650 | 5.650 | 6.483 | 0 | 2.049 | ‒ 2.882 |

EB Degressieve tariefsstructuur gas | 2.362 | 2.362 | 2.958 | 0 | ‒ 917 | 321 |

EB vrijstelling aardgas ander gebruik dan brandstof (incl. teruggaaf) | 96 | 96 | 127 | 0 | ‒ 31 | 0 |

Vrijstelling leidingwaterbelasting voor grootgebruikers | 90 | 90 | 90 | 16 | ‒ 16 | 0 |

Omzetbelasting | ||||||

Btw Verlaagd tarief voedingsmiddelen en water | 9.340 | 2.510 | 241 | 0 | 2.269 | 0 |

Btw Verlaagd tarief geneesmiddelen en hulpmiddelen | 1.914 | 453 | 124 | 41 | 288 | 0 |

Btw Verlaagd tarief culturele en recreatieve goederen en diensten | 1.092 | 384 | 17 | 0 | 366 | 0 |

Btw Verlaagd tarief arbeidsintensieve diensten | 1.109 | 223 | 8 | 0 | 216 | 0 |

Btw Verlaagd tarief overig | 98 | ‒ 1.284 | ‒ 1.303 | 0 | 20 | 0 |

Btw Verlaagd tarief Personenvervoer | 697 | 697 | 383 | 0 | 314 | 0 |

Btw Verlaagd tarief Sierteelt | 321 | 321 | 276 | 0 | 45 | 0 |

Btw Verlaagd tarief Logiesverstrekking | 1.375 | 1.375 | 559 | 0 | 816 | 0 |

Btw Nultarief zonnepanelen | 32 | 32 | ‒ | 31 | 1 | 0 |

Btw Kleineondernemersregeling | 334 | 124 | 22 | 0 | 102 | 0 |

Auto | ||||||

BPM Vrijstelling nulemissievoertuigen | 62 | 32 | ‒ 1 | 12 | 21 | 0 |

MRB Vrijstelling nulemissievoertuigen | 392 | 253 | ‒ 6 | 83 | 176 | 0 |

IB/LB Korting op de bijtelling voor nulemissieauto's | 241 | ‒ 263 | ‒ 23 | 133 | ‒ 373 | 0 |

IB/LB Korting op de bijtelling voor zuinige auto's (overgangsrecht) | ‒ | 0 | ‒ | 0 | 0 | 0 |

BPM Teruggaaf taxi's en openbaar vervoer | ‒ | 0 | ‒ | 0 | 0 | 0 |

MRB Vrijstelling taxi's en openbaar vervoer | 48 | ‒ 3 | ‒ 1 | 0 | ‒ 2 | 0 |

BPM Teruggaaf diverse voertuigen | 13 | 0 | 1 | 0 | ‒ 1 | 0 |

MRB Vrijstelling diverse voertuigen | 30 | 2 | 0 | 0 | 2 | 0 |

BPM Vrijstelling bestelauto ondernemers | 1.100 | 238 | ‒ 38 | 0 | 275 | 0 |

MRB Verlaagd tarief bestelauto ondernemers | 1.198 | 200 | 7 | 0 | 193 | 0 |

MRB Verlaagd tarief bestelauto gehandicapten | 19 | 3 | 0 | 0 | 3 | 0 |

MRB Vrijstelling motorrijtuigen ouder dan 40 jaar | 108 | 27 | 2 | 0 | 25 | 0 |

MRB Overgangsregeling motorrijtuigen vanaf bouwjaar 1988 | 9 | ‒ 3 | 0 | 0 | ‒ 3 | 0 |

MRB Kwarttarieven | 259 | 64 | 1 | 0 | 63 | 0 |

MRB Halftarief plug-in hybride auto’s | 70 | 30 | 2 | 0 | 28 | 0 |

Assurantiebelasting | ||||||

ASB Vrijstelling Brede Weersverzekering | 7 | 2 | 0 | 0 | 1 | 0 |

ASB Vrijstelling levensverzekeringen | 2.679 | 2.679 | 2.679 | 0 | 0 | 0 |

ASB Vrijstelling ongevallen, invaliditeits en arbeidsongeschiktheidsverzekeringen | 684 | 684 | 604 | 0 | 80 | 0 |

ASB Vrijstelling ziekte- en ziektekostenverzekering, zorgverzekering ZVW | 943 | 943 | 859 | 0 | 84 | 0 |

ASB Vrijstelling zeeschepen | 19 | 19 | 17 | 0 | 2 | 0 |

ASB Vrijstelling transportverzekeringen | 87 | 87 | 68 | 0 | 19 | 0 |

ASB Vrijstelling exportkredietverzekeringen | 29 | 29 | 39 | 0 | ‒ 10 | 0 |

Overdrachtsbelasting | ||||||

OVB Vrijstelling cultuurgrond | 268 | 84 | 0 | 60 | 25 | 0 |

OVB Vrijstelling bedrijfsoverdracht in familiesfeer | 30 | 7 | 0 | 7 | 1 | 0 |

Verbruiksbelasting | ||||||

Vrijstellingen mineraalwater | 52 | 52 | ‒ | 52 | 0 | 0 |

Vrijstellingen melk | 365 | 365 | 365 | 0 | 0 | 0 |

[-] = regeling is in dat jaar niet van toepassing; [0] = budgettair belang van de regeling bedraagt in dat jaar afgerond nihil.

Zoals aangegeven in de introductie van deze paragraaf laat de endogene ontwikkeling zien hoe het budgettair belang zich ontwikkelt zonder invloed van beleidsmaatregelen. Opvallend zijn regelingen die grote budgettaire ontwikkelingen doormaken zonder dat daar expliciete afweging in de vorm van beleid ten grondslag aan ligt. Immers kennen fiscale regelingen doorgaans geen plafond. Tabel 9.4.2 licht de opvallende ontwikkelingen uit, welke hieronder nader worden toegelicht. Een ontwikkeling is opvallend als de bijstelling van het benchmarkjaar 2021 of de endogene ontwikkeling 2022-2024 groter is dan 8% per jaar en niet kleiner is dan 5 miljoen euro. Bijstellingen die zien op en verschil tussen realisatie en budget van een regeling worden niet meegenomen. Voor gebudgetteerde regelingen (EIA, MIA/Vamil en WBSO) wordt dit verantwoord in het Financieel jaarverslag Rijk. Tevens worden bijstellingen van het benchmarkjaar 2021 alleen toegelicht indien zij dit jaar zijn gewijzigd. Immers kan een bijstelling 2021 reeds zijn toegelicht in deze bijlage van eerdere jaren.

Benchmark 2021 | Bijstelling 2021 | Bijstelling in % | Endogeen 2022-2024 | Endogeen in % per jaar | |

|---|---|---|---|---|---|

Persoonsgebonden aftrek | |||||

Aftrek voor scholingsuitgaven (studiekosten) | 253 | ‒ 38 | ‒ 15,1% | 1 | 0,1% |

Giftenaftrek inkomstenbelasting | 387 | 50 | 13,0% | 39 | 2,9% |

Onderhoudsverplichtingen aftrek | 280 | ‒ 29 | ‒ 10,3% | ‒ 5 | ‒ 0,6% |

Inkomensvoorzieningen | |||||

Pensioen vrijstelling box 3 | 7.106 | 1.800 | 25,3% | ‒ 1.733 | ‒ 7,0% |

Lijfrente vrijstelling box 3 | 206 | 49 | 23,5% | ‒ 48 | ‒ 6,7% |

Nettopensioen en nettolijfrente | 8 | 2 | 23,1% | 5 | 14,5% |

Middelingsregeling | 185 | ‒ 15 | ‒ 8,1% | 122 | 19,8% |

Schenk- en erfbelasting Eenmalige vrijstelling kinderen | ‒ | 18 | 0,0% | 23 | 17,9% |

(Eigen) woning | |||||

Hypotheekrenteaftrek | 8.748 | ‒ 409 | ‒ 4,7% | 3.035 | 10,9% |

Aftrek financieringskosten eigen woning | 230 | 590 | 256,7% | ‒ 254 | ‒ 11,6% |

Schenk- en erfbelasting Eenmalige vrijstelling eigen woning | 195 | ‒ 55 | ‒ 28,2% | 0 | 0,0% |

OVB Verlaagd tarief woning niet-starters | 2.084 | 1.514 | 72,6% | ‒ 438 | ‒ 4,2% |

OVB Vrijstelling woning starters | 1.364 | ‒ 750 | ‒ 55,0% | ‒ 338 | ‒ 23,4% |

OVB Vrijstelling terugkoop VoV woningen | ‒ | 6 | 0,0% | 12 | 25,7% |

Verlaging lastendruk op inkomsten uit vermogen | |||||

Vermindering verhuurderheffing | 197 | 43 | 21,8% | ‒ 267 | ‒ 148,4% |

Kamerverhuurvrijstelling | 10 | 0 | 1,7% | 7 | 18,5% |

Vrijstelling rechten op bepaalde kapitaalsuitkeringen, waaronder KEW, box 3 | 808 | 0 | 0,0% | ‒ 192 | ‒ 8,6% |

Vrijstelling groen beleggen box 3 | 50 | 1 | 2,3% | 16 | 9,3% |

Heffingskorting groen beleggen box 3 | 31 | 3 | 8,3% | 10 | 9,1% |

Fiscale faciliteiten Natuurschoonwet | 38 | 0 | 0,2% | 12 | 9,8% |

Verlaging lastendruk in de winstsfeer | |||||

Extra zelfstandigenaftrek starters | 97 | 13 | 13,1% | 22 | 6,3% |

Laag vpb-tarief | 2.829 | 591 | 20,9% | 1.183 | 10,4% |

Innovatiebox | 1.410 | 805 | 57,1% | 665 | 9,2% |

Kleinschaligheidsinvesteringsaftrek | 412 | 34 | 8,2% | 28 | 2,0% |

Tonnageregeling winst uit zeescheepvaart | 115 | ‒ 55 | ‒ 47,8% | 52 | 23,3% |

Landbouwvrijstelling in de winstsfeer | 598 | 713 | 119,3% | 146 | 3,6% |

Schenk- en erfbelasting Bedrijfsopvolgingsfaciliteit | 481 | 86 | 17,9% | 0 | 0,0% |

Faciliteit geven uit vennootschap | 9 | 9 | 103,1% | 2 | 3,6% |

Loonbelasting | |||||

30%-regeling | 702 | 163 | 23,2% | 294 | 10,2% |

Heffingskortingen | |||||

Arbeidskorting | 24.519 | 172 | 0,7% | 6.640 | 8,3% |

Inkomensafhankelijke combinatiekorting | 1.648 | 150 | 9,1% | 265 | 4,7% |

Alleenstaande ouderenkorting | 449 | 94 | 20,9% | 135 | 7,7% |

Belastingen op milieugrondslag | |||||

EB Verlaagd tarief glastuinbouw | 136 | 23 | 17,3% | 12 | 2,4% |

EB Teruggaaf kerkgebouwen en non-profit | 37 | ‒ 8 | ‒ 20,1% | 3 | 3,0% |

EB Salderingsregeling | 330 | 172 | 51,9% | 243 | 14,0% |

EB Vrijstellingen voor energie-intensieve processen | 135 | ‒ 11 | ‒ 8,1% | 26 | 6,5% |

Inputvrijstelling energiebelasting voor elektriciteitsopwekking | 729 | ‒ 198 | ‒ 27,1% | 30 | 1,9% |

Inputvrijstelling kolenbelasting voor elektriciteitsopwekking | 86 | ‒ 13 | ‒ 15,5% | 1 | 0,3% |

Omzetbelasting | |||||

Btw Verlaagd tarief voedingsmiddelen en water | 6.830 | 241 | 3,5% | 2.269 | 9,7% |

Btw Verlaagd tarief geneesmiddelen en hulpmiddelen | 1.461 | 124 | 8,5% | 288 | 5,7% |

Btw Verlaagd tarief culturele en recreatieve goederen en diensten | 708 | 17 | 2,5% | 366 | 14,6% |

Btw Verlaagd tarief overig | 1.382 | ‒ 1.303 | ‒ 94,3% | 20 | 7,7% |

Btw Verlaagd tarief Personenvervoer | ‒ | 383 | 0,0% | 314 | 12,2% |

Btw Verlaagd tarief Logiesverstrekking | ‒ | 559 | 0,0% | 816 | 20,0% |

Btw Kleineondernemersregeling | 210 | 22 | 10,5% | 102 | 12,9% |

Auto | |||||

BPM Vrijstelling nulemissievoertuigen | 30 | ‒ 1 | ‒ 3,5% | 21 | 20,0% |

MRB Vrijstelling nulemissievoertuigen | 139 | ‒ 6 | ‒ 4,3% | 176 | 32,4% |

IB/LB Korting op de bijtelling voor nulemissieauto's | 504 | ‒ 23 | ‒ 4,6% | ‒ 373 | ‒ 39,2% |

BPM Vrijstelling bestelauto ondernemers | 862 | ‒ 38 | ‒ 4,4% | 275 | 10,1% |

MRB Vrijstelling motorrijtuigen ouder dan 40 jaar | 81 | 2 | 2,5% | 25 | 9,3% |

MRB Kwarttarieven | 195 | 1 | 0,5% | 63 | 9,7% |

MRB Halftarief plug-in hybride auto’s | 40 | 2 | 5,0% | 28 | 18,7% |

[-] = regeling is in dat jaar niet van toepassing; [0] = budgettair belang van de regeling bedraagt in dat jaar afgerond nihil.

Persoonsgebonden aftrekposten

De aftrek voor scholingsuitgaven is per 1 januari 2022 afgeschaft. Op grond van overgangsrecht kunnen scholingsuitgaven die voor 1 juli 2015 zijn gedaan en die destijds niet tot aftrek leidden omdat recht bestond op een prestatiebeurs, alsnog onder voorwaarden in aftrek worden gebracht. Dit leidt vanaf 2022 tot een beperkt en aflopend budgettair beslag tot het overgangsrecht materieel is uitgewerkt (2031).

De daling van de kosten van de giftenaftrek in 2021 wordt veroorzaakt door het aflopen van enkele zeer grote periodieke giften. Voor de jaren erna is uitgegaan van een jaarlijkse beperkte stijging. Vanaf 2023 is de aftrek van periodieke giften beperkt tot € 250.000 wat leidt tot een jaarlijks toenemende (als gevolg van overgangsrecht) daling van de kosten van uiteindelijk € 50 miljoen in 2027.

De onderhoudsverplichtingen aftrek ziet een grote bijstelling ten opzichte van de benchmark. Dit komt door de beschikbaarheid van realisatiecijfers die lager uit zijn gevallen dan initieel geraamd.

Inkomensvoorzieningen

De grote bijstelling voor de pensioenvrijstelling in box 3 wordt veroorzaakt door een correctie in de bepaling van het pensioenvermogen. Voorheen werden hiervoor realisaties van het CBS tot 2015 gebruikt en daarna een extrapolatie met behulp van gegevens uit Mimosi. Vanaf vorig jaar wordt, in aansluiting bij het IBO Vermogensverdeling13 gebruik gemaakt van gegevens van DNB over pensioenfondsen14. Aangezien het vermogen in lijfrenten in de raming afgeleid is van het vermogen in pensioenfondsen werkt de bijstelling ook door in de lijfrentevrijstelling in box 3.

De bijstelling voor het budgettaire beslag van nettopensioen en nettolijfrente wordt veroorzaakt door een correctie in de raming van de vermogensontwikkeling sinds 2018, het laatste jaar waarvoor realisaties beschikbaar zijn.

De gepresenteerde reeks voor de middelingsregeling betreft (in tegenstelling tot andere regelingen) een kasreeks. Na een grote oploop van de kosten tot en met 2021 zijn de kosten in 2022 veel lager. Dit is waarschijnlijk veroorzaakt door het tijdelijk stopzetten van het opleggen van definitieve aanslagen in verband met box 3. Om gebruik te maken van de middelingsregeling moet namelijk over het laatste middelingsjaar een definitieve aanslag zijn opgelegd. De raming voor 2023 is gebaseerd op kasgegevens over de eerste helft van 2023, waarin vooral in de eerste maanden extra middelingsverzoeken zijn gedaan.

De eenmalig verhoogde vrijstelling voor schenkingen aan kinderen kent een hoge verwachte endogene groei vanwege het verlagen van de schenkingsvrijstelling eigen woning per 2023 en het volledig afschaffen van deze regeling per 2024. In de raming voor de algemene eenmalige vrijstelling is verondersteld dat er een toename is in het gebruik van de algemene vrijstelling omdat ouders naar voortaan een andere manier zoeken om hun kind te helpen met een eigen woning.

(Eigen) woning

De hypotheekrenteaftrek laat huizenbezitters de rente op de hypotheek aftrekken van hun inkomen in box 1. Het is daardoor sterk afhankelijk van de ontwikkelingen in de huizenmarkt en de hypotheekrente. De hypotheekrente is sterk gestegen waardoor het budgettair belang van de hypotheekrenteaftrek sterk is toegenomen. Daarnaast zijn de kosten van de hypotheekrenteaftrek bijgesteld door de financieringskosten volledig toe te bedelen aan de post aftrek financieringskosten eigen woning.

Financieringskosten mogen afgetrokken bij een nieuwe eigen woning. Wegens ontwikkelingen in de woningmarkt is het aantal transacties gedaald waardoor het budgettair belang van deze regeling endogeen is afgenomen. Daarnaast is er een technische bijstelling geweest. Voorheen werd een deel van het budgettaire beslag toebedeeld aan de post hypotheekrenteaftrek. Dit is gecorrigeerd in de realisaties en ramingen van de voorgenoemde posten

De raming voor de eenmalige vrijstelling voor de eigen woning in de schenkbelasting is naar beneden bijgesteld. De raming komt tot stand door een driejarig gemiddelde te nemen van de drie meest recente jaren waarover realisatiecijfers beschikbaar zijn. Sinds het vaststellen van de benchmark zijn er realisatiecijfers t/m 2020 beschikbaar gekomen. In meer recente jaren viel het budgettair beslag van de regeling lager uit. Daarnaast zijn er verbeterde inzichten in de data die hebben geleid tot een neerwaartse bijstelling.

De realisaties en ramingen voor het verlaagde OVB-tarief woning voor niet-starters zijn bijgesteld wegens een aanpassing in de ramingsmethodiek. Tot en met de Miljoenennota 2023 is er gebruik gemaakt van een fictieve verdeling van aangiften in het hoge/lage tarief. Met ingang van 2022 wordt dit op de aangifte aangegeven waardoor er gebruik gemaakt kan worden van de reële verdeling van aangiften tussen het hoge/lage tarief.

Starters op de woningmarkt worden bij aankoop van woningen onder een woningwaardegrens vrijgesteld van overdrachtsbelasting. De woningprijzen zijn sterk gestegen waardoor er minder transacties zijn geweest en minder woningen onder de woningwaardegrens vallen. Hierdoor is het budgettaire beslag van de post OVB vrijstelling woning starters afgenomen. Daarnaast zijn de realisaties en ramingen bijgesteld met betrekking tot de benchmark omdat het budgettaire beslag tot en met Miljoenennota 2022 werd bepaald door de vrijstelling af te zetten tegen het hoge tarief in de OVB. Sinds vorig jaar wordt het afgezet tegen het lage tarief.

De OVB vrijstelling voor de terugkoop van VoV woningen is ingevoerd in 2021 waardoor het budgettaire beslag geleidelijk is toegenomen in de periode 2022-2024. Hierdoor is de endogene groei gemiddeld hoog.

Verlaging lastendruk op inkomsten uit vermogen

De verhuurderheffing is per 2023 afgeschaft. Hiermee vervallen per 2023 de kosten van de speciale regelingen die de heffing konden verminderen.

Het budgettaire belang van de kmaerverhuurvrijstelling is afhankelijk van de WOZ-waarde ontwikkeling. In 2022-2024 is de WOZ-waarde sterk toegenomen waardoor het budgettaire belang ook is toegenomen.

De vrijstelling rechten op bepaalde kapitaalsuitkeringen heeft jaarlijks te maken met een endogene krimp, omdat het vermogen in deze vrijgestelde kapitaalverzekeringen afneemt. De raming van het budgettaire belang zelf groeide in 2023 wel, omdat vanaf 2023 een nieuw stelsel wordt ingevoerd in box 3. In dit stelsel wordt aan verzekeringsproducten gemiddeld een hoger rendement toegekend.

De heffingskorting groen beleggen box 3 kent jaarlijks een relatief grote endogene groei, omdat beleggers en spaarders vaker van de regeling gebruik maken.

De vrijstelling groen beleggen box 3 kent jaarlijks een relatief grote endogene groei, omdat beleggers en spaarders vaker van de regeling gebruik maken. Daarnaast was in 2023 sprake van een sterke krimp vanwege de wijziging van het box 3-stelsel. Ongeveer tweederde van de groene beleggingen bestaan uit spaargeld. Omdat voor spaargeld vanaf 2023 een lager forfaitair rendement geldt, is de waarde van de vrijstelling ook lager geworden.

De natuurschoonwet fiscale faciliteiten vertonen een opvallende endogene ontwikkeling. Dit is toe te schrijven enerzijds aan de stijging in het aantal gerangschikte NSW-landgoederen, en anderzijds aan een toename in de waarde van NSW-gerangschikte landgoederen.

Verlaging lastendruk in de winstsfeer

De raming voor de extra zelfstandigenaftrek starters is naar boven bijgesteld, omdat ten tijde van het vaststellen van de benchmark nog uit werd gegaan van een daling van het budgettair belang als gevolg van corona. Uit de realisaties blijkt nu dat het budgettair belang gelijk is gebleven tijdens de corona-jaren 2020 en 2021. Daarom valt de realisatie voor 2021 nu hoger uit dan eerder geraamd.

De endogene stijging van zowel het lage vpb-tarief als de innovatiebox is het gevolg van de hogere winstniveau’s en ook sterk stijgende vpb-ontvangsten in 2021. Hierdoor valt er ook meer winst onder het lage vpb-tarief alsmede onder de innovatiebox.

Voor de ramingen van de ontwikkelingen in het budgettair belang van de KIA wordt verondersteld dat deze gelijke tred houdt met de investeringen in vaste activa. Hierbij wordt als uitgangspunt de ramingen in het door het CPB gepubliceerde centraal economisch plan (CEP) gebruikt. Investeringen in vaste activa zijn sterker gestegen dan hetgeen geraamd is door het CPB in 2021, waardoor de KIA eveneens hoger is uitgevallen in 2021.

Met ingang van 2020 zijn realisatiecijfers beschikbaar voor de tonnageregeling winst uit scheepvaart, waardoor in tegenstelling tot eerdere jaren, werkelijke kosten konden worden vastgesteld. In 2020 heeft Corona bij vele belastingplichtigen geleid tot verliezen uit zeescheepvaart, terwijl een forfaitaire winst moest worden aangegeven. In deze gevallen heeft de regeling negatief voor belastingplichtigen uitgepakt. De kosten van € 0 miljoen in 2020 zijn een saldo van de kosten bij belastingplichtigen die wel winst hebben gemaakt en opbrengst bij belastingplichtigen die minder winst dan de forfaitaire winst, dan wel verlies hebben gemaakt, rekening houdend met verliesverrekening. Over 2021 zijn nog onvoldoende gegevens beschikbaar. Volgens de Belastingdienst was het zeecontainervervoer in de tweede helft van 2021 weer op het niveau van vóór Corona.

De opwaartse bijstelling van het budgettaire belang in 2021 voor de bedrijfsopvolgingsfaciliteit in de schenk- en erfbelasting wordt veroorzaakt door de ramingsmethodiek. De raming komt tot stand door het driejarig gemiddelde te nemen van de drie meest recente jaren waarover realisatiecijfers beschikbaar zijn. Sinds het vaststellen van de benchmark zijn er realisatiecijfers t/m 2020 beschikbaar gekomen. In die jaren lag budgettaire beslag hoger dan in de periode waarop de vorige raming was gebaseerd.

De grote bijstelling voor de faciliteit geven uit vennootschap wordt veroorzaakt door een correctie in de bepaling van het budgettaire beslag. Voorheen werd alleen de derving in de vpb weergegeven. De giften die voldoen aan de giftenaftrek worden echter ook buiten de grondslag voor box 2 gehouden, hetgeen tot een derving van belastingopbrengst in box 2 leidt. Deze derving wordt nu ook meegenomen.

Loonbelasting

Voor de 30% regeling is de daling van de kosten in 2021 enerzijds het gevolg geweest van de beperking van de maximale duur van de regeling tot 5 jaar en anderzijds van de effecten van Corona. In 2022 is er een veel grotere toestroom geweest van expats dan in eerdere jaren, wat geleid heeft tot een aanzienlijke stijging van de kosten in 2022.

Heffingskortingen

De arbeidskorting kent een relatief hoge endogene groei door toename van het aantal personen met recht op arbeidskorting en doordat de grondslag voor de arbeidskorting is toegenomen.

In het model waarmee het budgettair belang van de heffingskortingen wordt geschat (MIMOSI) is recent een wijziging aangebracht. Voorheen werd voor verzilvering van de heffingskortingen een bepaalde volgorde verondersteld: eerst werd de AHK verzilverd, daarna de arbeidskorting en IACK en daarna alle andere heffingskortingen. Het aannemen van zo’n volgorde kent echter geen wettelijke grondslag. Daarom worden heffingskortingen nu verzilverd naar rato van de verschuldigde belasting. Een belastingplichtige die € 80 belasting moet betalen en voor € 100 recht heeft op heffingskortingen kan dus 80% van zijn heffingskortingen verzilveren. Voorheen werd dan eerst de AHK verzilverd en daarna de andere heffingskortingen totdat de € 80 vol was gemaakt. Nu wordt elke heffingskorting waar de belastingplichtige recht op heeft voor 80% verzilverd. Deze aanpassing is met terugwerkende kracht doorgevoerd in MIMOSI. Het gevolg is dat er minder AHK wordt verzilverd, terwijl de verzilvering van andere heffingskortingen toeneemt. Per saldo is het effect uiteraard nihil. Bij een aantal heffingskortingen, zoals de IACK en de alleenstaande ouderenkorting, leidt dit tot grote bijstellingen van de raming.

Belastingen op milieugrondslag

Ramingen van de budgettaire omvang van fiscale regelingen worden op basis van realisatiegegevens van voorgaande jaren bijgesteld. Dit zorgt voor bijstellingen ten opzichte van de benchmark bij de teruggaafregeling kerkgebouwen en non-profitinstellingen, de inputvrijstelling in de kolenbelasting en het verlaagd tarief glastuinbouw. Afgelopen jaar is tevens onderzoek gedaan naar de impact van afschaffing van de vrijstellingen voor energie-intensieve processen en de inputvrijstelling. Dit zorgt voor bijstellingen van de ramingen.

De budgettaire omvang van de salderingsregeling in de energiebelasting blijft net als voorgaande jaren hard groeien. Het budgettaire belang van de regeling stijgt doordat op basis van de prognose uit de Klimaat- en Energieverkenning 2022 blijkt dat jaarlijks meer zonne-energie wordt opgewekt door kleinverbruikers.

Omzetbelasting

Met ingang van de miljoenennota 2023 is er een technische aanpassing geweest in de post ‘BTW verlaagd tarief overig.’ Deze is vanaf vorig jaar opgesplitst in vier posten, namelijk verlaagd tarief personenvervoer, verlaagd tarief logiesverstrekking, verlaagd tarief sierteelt en verlaagd tarief overig. Dit verklaart de bijstelling in 2021 van de post ‘BTW verlaagd tarief overig.

De hoge endogene groei bij de verlaagde tarieven komt door de forse toename in bestedingen na de coronacrisis en de algemeen hoge inflatie. Een aantal sectoren zijn hard geraakt wat de gemiddelde endogene groei enigszins beperkt. De sectoren personenvervoer, logiesverstrekking en culture goederen en diensten waren in 2020-2021 zwaar geraakt door de coronacrisis maar zijn sinds 2022 sterker hersteld dan daarvoor. Voor het verlaagde tarief op voedingsmiddelen en water, genees- en hulpmiddelen en overig geldt met name dat deze zijn toegenomen wegens de hoge inflatie.

De toenemende kosten van de kleineondernemersregeling (KOR) vanaf 2021 worden verklaard door een forse stijging van het aantal zonnepaneelhouders dat gebruik maakt van de regeling én door de toename van het gemiddeld aantal zonnepanelen per zonnepaneelhouder. Vanaf 2023 zouden er niet of in heel beperkte mate zonnepaneelhouders bij moeten komen, omdat vanaf dat jaar er een btw nultarief geldt voor de aanschaf van zonnepanelen. Hierdoor hoeven zonnepaneelhouders zich niet meer aan te melden voor de KOR. De stijging van de kosten na 2023 betreft vrijwel alleen niet-zonnepaneelhouders.

Auto

Door de opkomst van elektrisch rijden in Nederland, loopt het budgettaire belang van de fiscaleregelingen op dit gebied ten opzichte van 2017 elk jaar op. In 2021 heeft echter ook de verkoop van nieuwe elektrische auto’s last van chip tekorten en leveringsproblemen, waardoor het totale aantal nieuwverkopen van elektrische auto’s (endogeen) minder hard stijgt in 2021. Dit werkt voor de bijtelling ook door in de jaren na 2021 doordat auto’s gemiddeld circa vier jaar in de bijtelling zitten. Hierdoor zien we tevens een vertraging in het budgettaire effect van de stapsgewijze tariefsverhoging in de bijtelling voor emissievrijevoertuigen.

Het budgettair belang van de bpm- en mrb-vrijstelling voor emissievrije voertuigen neemt verder toe doordat de extra aanschafsubsidie (SEPP) leidt tot extra particuliere nieuwverkopen. Voor zuinige auto’s is de korting op de bijtelling afgeschaft per 2016 met overgangsrecht, waardoor het budgettaire belang geleidelijk afneemt.

Voor het budgettair belang van de bpm-vrijstelling voor bestelauto’s ondernemers zien we een geleidelijke afname tot 2022 en daarna weer een toename. In 2025 gaan bestelauto’s van ondernemers ook bpm betalen en vervalt deze vrijstelling. De budgettaire toename na 2022 is te wijten aan een anticipatie-effect op het afschaffen van deze vrijstelling.

Voor oldtimers is de leeftijd (eerste ingebruikname) voor een mrb-vrijstelling in 2014 gewijzigd van 25 jaar naar 40 jaar, waarbij daarnaast een overgangsregeling is afgesproken voor benzineauto’s die voor het eerst in gebruik genomen zijn voor 1 januari 1988 die daardoor geen oldtimer meer waren. Die laatste groep neemt logischerwijs steeds verder af. Het budgettair belang van de mrb vrijstelling voor motorvoertuigen ouder dan 40 jaar neemt eveneens toe. Dit komt doordat het aantal oldtimers van minimaal 40 jaar elk jaar toe neemt doordat auto’s technisch beter worden en daardoor langer mee kunnen gaan. Daarnaast vallen dieselauto’s niet onder de overgangsregeling, maar daar stroomt wel elk jaar een deel van in in de groep van 40 jaar en ouder.

De endogene groei in de mrb-kwarttarieven komt door de groei van het aantal kampeerauto’s, die mede als gevolg van corona aantrekkelijker zijn geworden voor vakanties. De mrb-halftarieven gelden voor plug-in hybride voertuigen (PHEV). Daar is een endogene groei te zien, door een toename van het aantal PHEV’s omdat deze auto’s voor fabrikanten belangrijker geworden zijn voor het behalen van Europese CO2-emissienormen.

9.5 Beleidsmaatregelen

Tabel 9.5.1 bevat een overzicht van nieuwe beleidsmaatregelen die betrekking hebben op fiscale regelingen. Voor een inhoudelijke uitleg van de maatregelen wordt verwezen naar de memorie van toelichting bij de desbetreffende wetsvoorstellen. Naast de regelingenspecifieke maatregelen kunnen ook algemene tariefsmaatregelen invloed hebben op het budgettaire belang van fiscale regelingen. Zo verandert het budgettaire belang van een aftrekpost in de inkomstenbelasting als het belastingtarief verandert. Het totale effect van specifieke en algemene beleidsmaatregelen op het budgettaire belang van individuele regelingen is terug te vinden in tabel 9.4.1.

Tabel 9.5.1 Fiscale beleidsmaatregelen, budgettair belang op transactiebasis in vaste prijzen (x € miljoen)[1] | ||||

|---|---|---|---|---|

2023 | 2024 | 2025 | structureel | |

Pakket Belastingplan 2024 | ||||

w.v. maatregelen voor koopkracht | ||||

Jonggehandicaptenkorting: schrappen verlaging | 0 | 56 | 111 | 111 |

Dubbele AHK bijstand: bevriezen afbouw in 2024 en schrappen versnelling in 2025 | 0 | 127 | 227 | 0 |

Arbeidskorting: verhogen korting tweede knikpunt met 115 euro | 0 | 207 | 207 | 207 |

w.v. maatregelen voor Pijler 2 | ||||

Verlagen MKB-winstvrijstelling van 14% naar 12,7% | 0 | ‒ 180 | ‒ 180 | ‒ 180 |

w.v. maatregelen voor taakstelling belastingconstructies en fiscale regelingen | ||||

Afschaffen verlaagd btw-tarief op agrarische inputgoederen | 0 | ‒ 43 | ‒ 43 | ‒ 43 |

MRB: kampeerauto naar halftarief | 0 | 0 | 0 | ‒ 80 |

MRB: Afschaffen kwarttarief paardenvervoer | 0 | 0 | 0 | ‒ 2 |

MRB: Versoberen vrijstelling oldtimers vanaf 2028 naar vrijstelling voor auto's met bouwjaar tot 1988 | 0 | 0 | 0 | ‒ 76 |

BPM: Afschaffen teruggave geldtransport per 1/1/26 | 0 | 0 | 0 | 0 |

MRB: Afschaffen nihiltarief OV-autobussen op liquified petroleum gas (LPG) of aardgas | 0 | 0 | 0 | 0 |

MRB: afschaffen verlaagde brandstoffentoeslag personen- en bestelauto's op CNG, LNG of LPG | 0 | 0 | 0 | ‒ 57 |

w.v. maatregelen voor uitstel box 3 | ||||

Box 3: Heffingsvrij vermogen niet indexeren in 2024 en tarief enkel in 2024 +1%-punt | 0 | ‒ 235 | ‒ 89 | 0 |

w.v. overige maatregelen inkomstenkader (inclusief Voorjaarsnota) | ||||

Verhoging budget EIA | 0 | 10 | 142 | 63 |

Verhoging budget MIA | 0 | 0 | 0 | 25 |

Korten verhoging MIA budget t.b.v. uitvoeringskosten en kadercorrectie | 0 | ‒ 2 | 0 | 0 |

Wijzigen ouderschapsregeling inkomensafhankelijke combinatiekorting (IACK) naar aanleiding van arrest Hoge Raad | 2 | 0 | 0 | 0 |

Introduceren materiële toets IACK als uitzondering op formele inschrijvingseis | 0 | 1 | 1 | 0 |

Aanpassen schenken vanuit vennootschap | 0 | 0 | 6 | 24 |

Onbelaste reiskostenvergoeding verhogen met 1 cent | 0 | 109 | 109 | 109 |

Maatregelen alleenverdienersproblematiek (incl. uitvoeringskosten) | 0 | 0 | 0 | 18 |

Afschaffen vrijstelling kolenbelasting op non-energetisch gebruik kolen | 0 | 0 | 0 | ‒ 1 |

Verruimen HIR inzake overheidsingrijpen | 0 | 1 | 1 | 0 |

Vereenvoudigen vrijstelling OV-abonnement van loonheffing | 0 | 18 | 18 | 18 |

Aanpak vastgoedaandelentransacties met overgangsrecht | 0 | 0 | 0 | ‒ 64 |

Verlagen vrijstelling bedrijfsopvolgingsregeling (BOR) naar 70% boven € 1,5 miljoen goingconcernwaarde | 0 | ‒ 40 | ‒ 13 | ‒ 49 |

Afschaffen 5% doelmatigheidsmarge BOR en doorschuifregeling (DSR) | 0 | 0 | ‒ 3 | ‒ 19 |

Beperken keuzevermogen gemengde bedrijfsmiddelen BOR en DSR tot kwalificeren daadwerkelijk gebruik | 0 | 0 | ‒ 4 | ‒ 11 |

Versoepelen bezits- en voortzettingseis BOR | 0 | 0 | 0 | 0 |

Afschaffen dienstbetrekkingseis DSR en invoeren minimum leeftijd | 0 | 0 | 1 | 0 |

Standaard aanmerken aan derden verhuurde onroerende zaken (vastgoed) als beleggingsvermogen BOR en DSR | 0 | ‒ 5 | ‒ 6 | ‒ 20 |

Afschaffen verlaagde energiebelastingtarieven voor de glastuinbouwsector | 0 | 0 | ‒ 37 | ‒ 112 |

Beperken vrijstelling elektriciteitsproductie | 0 | 0 | ‒ 102 | ‒ 171 |

Afschaffen vrijstellingen metallurgische en mineralogische procedés | 0 | 0 | ‒ 166 | ‒ 196 |

Afschaffen vrijstelling duaal gebruik en cokesproductie | 0 | 0 | 0 | ‒ 5 |

[+] = derving, het budgettaire belang van de regeling neemt toe; [–] = opbrengst, het budgettaire belang van de regeling neemt af. In tegenstelling tot het Belastingplan waarin een budgettair derving als een extra last opgenomen wordt hetgeen genoteerd wordt met een [-], worden hier extra budgettaire dervingen met een [+] weergegeven. Dit is gedaan voor de consistentie met tabel 9.3.2 waarin budgettair belang positief genoteerd wordt.

Tot slot is er vanuit de Kamer aandacht gevraagd voor de mogelijkheid om in Europees verband fiscale regelingen te bezien. Zie de box hieronder die ingaat op de motie van kamerlid Grinwis c.s. hierover.

Fiscale regelingen in Europees verband

Op 7 maart jl. is door uw Kamer een motie van de leden Grinwis, van Dijk en de Jong aangenomen die de regering verzoekt te inventariseren voor welke regelingen gezamenlijke afschaffing of inperking in Europees verband opportuun is. In het licht van de motie is gekeken naar bestaande fiscale regelingen met een grensoverschrijdend karakter. Deze fiscale regelingen zijn bijvoorbeeld ingesteld om de concurrentiepositie te behouden of te verbeteren of komen voort uit Europese verplichtingen. Sommige regelingen leiden tot belastingconcurrentie tussen EU-lidstaten, waardoor het in Europees verband aan de orde stellen van deze regelingen opportuun is.

Uit deze inventarisatie zijn ten minste vier fiscale regelingen gekomen waar afschaffing of inperking in Europees verband mogelijk zou kunnen zijn of waar het kabinet zich al voor inzet. Dit betreffen:

– De 30%-regeling. Hierover heeft de staatssecretaris voor Fiscaliteit en Belastingen reeds de toezegging gedaan om te kijken of het mogelijk is deze in Europees verband te bespreken.

– De partiële buitenlandse belastingplicht wordt meegenomen in bovenstaande toezegging.

– De accijnsvrijstelling op communautaire wateren. Hiervoor is afschaffing op Europees niveau wat het kabinet betreft opportuun. De Nederlandse inzet bij de Europese onderhandelingen over de herziening van de Richtlijn energiebelastingen is er dan ook op gericht de vrijstellingen voor zeevaart binnen Europa, de optionele vrijstelling voor de binnenvaart en de vrijstelling voor luchtvaart te schrappen. Deze regeling zal worden meegenomen in de impactanalyse over fossiele subsidies, zie bijlage 24.

– De accijnsvrijstelling voor luchtvaartuigen. Hiervoor geldt hetzelfde als voor de accijnsvrijstelling op communautaire wateren.

Gezien de demissionaire staat van dit kabinet, ligt het nu niet voor de hand om een Europese strategie uit te werken om dergelijke regelingen in gezamenlijkheid af te schaffen. Dit is aan het volgende kabinet. Het volgende kabinet kan daarbij ook mogelijke andere fiscale regelingen meenemen.

9.6 Evaluaties

Beleidsevaluaties vormen een belangrijk onderdeel bij de verantwoording van fiscale regelingen. Deze paragraaf besteedt aandacht aan (recent) uitgevoerde evaluaties en de evaluatie- en onderzoeksagenda voor de komende jaren. 9.6.1 gaat in op het ambtelijk rapport Aanpak fiscale regelingen dat deze zomer is gepubliceerd, waarin fiscale regelingen zijn beoordeeld aan de hand van onder meer evaluatie-uitkomsten. In 9.6.2 staan we stil bij evaluaties die sinds de vorige Miljoenennota zijn uitgevoerd. Paragraaf 9.6.3 geeft een integraal overzicht van de evaluatie-uitkomsten van fiscale regelingen. In paragraaf 9.6.4 wordt de onderzoeks- en evaluatieagenda voor de komende jaren gepresenteerd.

9.6.1 Ambtelijk rapport aanpak fiscale regelingen

Op 7 juli 2023 is een ambtelijk rapport gepubliceerd met betrekking tot fiscale regelingen. In dat rapport zijn 116 fiscale regelingen bekeken op doeltreffendheid, doelmatigheid, en reden voor overheidsinterventie. Daarnaast is aandacht besteed aan de complexiteit van de regelingen voor de uitvoering en de doenlijkheid voor burgers en bedrijven. Het rapport bevat hoofdzakelijk de fiscale regelingen die in de Miljoenennota 2023 zijn geïdentificeerd en enkele nieuw geïdentificeerde fiscale regelingen bij aanvang van het rapport.

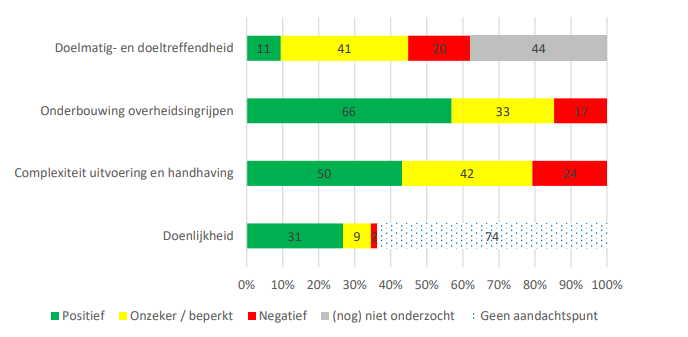

In het rapport wordt beschreven dat veel fiscale regelingen leiden tot hogere belastingtarieven, meer complexiteit en hogere uitvoerings- en handhavingskosten. Tevens wordt in het rapport geconcludeerd dat de complexiteit van het belastingstelsel door fiscale regelingen toeneemt en dat daarmee de kans op onbedoelde gevolgen, of een samenspel tussen fiscale regelingen zoals het veroorzaken van arbitrage mogelijkheden, vergroot wordt. Verder wordt geconcludeerd dat een deel van de 116 regelingen slecht scoort op doelmatigheid en doeltreffendheid. Figuur 9.6.1 maakt deze conclusies inzichtelijk.

Figuur 9.6.1 - Beoordelingen ambtelijk rapport aanpak fiscale regelingen

Gegeven deze uitkomsten wordt in het rapport geadviseerd om terughoudend te zijn bij de inzet van nieuwe fiscale regelingen en kritisch te kijken naar regelingen die slecht scoren op één of meerdere criteria. Het rapport vermeld dat voor veel regelingen geen goede effectmeting mogelijk is, omdat de doelstellingen niet concreet genoeg zijn geformuleerd of omdat onvoldoende gegevens beschikbaar zijn.

Verder wijst het rapport erop dat een deel van de regelingen (nog) niet wordt gemonitord in de Miljoennota van 2023. Daarom wordt geadviseerd om de monitoring in bijlage 9 of 10 van de Miljoenennota uit te breiden naar meer regelingen, te toetsen of de doelen hiervan nog actueel zijn en vroegtijdig na te denken welke gegevens noodzakelijk zijn voor een goede effectmeting. Met ingang van dit jaar, en voor zover data het toestaat is de lijst aan gemonitorde regelingen verder uitgebreid (zie tabel 9.2.1). Bovendien zijn voor een aantal regelingen de doelstellingen zoals geformuleerd in bijlage 10 geactualiseerd middels evaluatierapporten.

Tot slot wordt er in het rapport een aantal conclusies getrokken omtrent het evalueren van fiscale regelingen. Naar aanleiding van de bevindingen van het rapport wordt de aanbeveling door de auteurs gemaakt om de monitoring uit te breiden met meer informatie over de bewijskracht van evaluaties en de daaruit volgende aanbevelingen. Verder wordt aanbevolen om voor toekomstige evaluaties een uniforme definitie van doeltreffend- en doelmatigheid te hanteren en aandacht te besteden aan de noodzaak van overheidsingrijpen, de complexiteit voor de uitvoering en de doenlijkheid van de regeling.

9.6.2 Recent uitgevoerde evaluaties en uitkomsten

In totaal zijn 6 (tussen)evaluaties van fiscale regelingen afgerond sinds de Miljoenennota 2023. Sommige evaluaties beslaan meerdere fiscale regelingen. Hieronder worden de uitkomsten van de evaluaties of onderzoeken verder uiteengezet per onderwerp.

Evaluatie verlaagde btw-tarieven

Op 11 april 2023 is het evaluatierapport over het verlaagde btw-tarief gepubliceerd, uitgevoerd door Dialogic en Significant APE. In deze evaluatie is in brede zin gekeken naar de doeltreffendheid en doelmatigheid van het verlaagde btw-tarief en zijn de vragen uit het toetsingskader fiscale regelingen beantwoord.

Uit het onderzoek blijkt dat het verlaagde btw-tarief beperkt en wisselend doeltreffend is. Het verlaagde btw-tarief leidt tot minder fiscale druk op minder draagkrachtigen en is daardoor doeltreffend. Voor de andere integrale doelen geldt dat het verlaagde btw-tarief in bepaalde gevallen doeltreffend is, hoewel kwantificeren vaak niet mogelijk is. Het gaat dan om het stimuleren van consumptie van bemoeigoederen (bijvoorbeeld cultuur of sport), ondersteunen van sectoren en stimuleren van werkgelegenheid. Over het algemeen is het verlaagde btw-tarief geen doelmatig instrument om de beoogde doelen te bereiken. Het is zeer ondoelmatig om de fiscale druk bij minder draagkrachtigen te verminderen. Het grootste deel van het fiscale voordeel komt terecht bij de meest draagkrachtige huishoudens. Hoewel niet of moeilijk te kwantificeren, is het verlaagde tarief waarschijnlijk ook geen doelmatig instrument om de consumptie of werkgelegenheid te stimuleren.

Voor alle productgroepen valt op dat de probleemstellingen niet (volledig) helder zijn, er geen heldere en eenduidige doelen worden geformuleerd voor een fiscale stimulering en dat de noodzaak van een financiële interventie niet wordt aangetoond. Of een fiscale subsidie (zoals een verlaagd btw-tarief) beter werkt dan een directe subsidie wordt niet volledig duidelijk.

De onderzoekers bevelen aan om meer doelmatige beleidsinstrumenten te overwegen om beleidsdoelen te bereiken. Daarnaast zou kritisch gekeken moeten worden of de doelen van het verlaagde btw-tarief (nog steeds) relevant zijn. De reden waarom een bepaald product of dienst wel of niet onder het verlaagde btw-tarief valt is soms decennia geleden bepaald en is niet altijd meer actueel. In de uitwerking zou volgens de onderzoekers gekozen moeten worden voor een selectieve of radicale strategie. In de selectieve strategie worden specifieke posten afgeschaft die het minst doeltreffend en doelmatig zijn, terwijl bij een radicale strategie het verlaagde btw-tarief op termijn (in stappen) volledig wordt afgeschaft.

Evaluatie Energie-investeringsaftrek (EIA)

In 2023 is de evaluatie van de EIA afgerond. De evaluatie is uitgevoerd door SEO Economisch Onderzoek (SEO) en CE Delft. De evaluatie bestrijkt de periode 2017 tot en met 2021 en geeft inzicht in de doelmatigheid en de effectiviteit van de regeling. De EIA is in deze evaluatie getoetst aan het Toetsingskader fiscale regelingen.

De onderzoekers concluderen dat de EIA waarschijnlijk beperkt doeltreffend is. De EIA heeft vooral toegevoegde waarde voor technieken in de vroege fase van introductie. De onderzoekers concluderen dat de EIA in algemene zin een doelmatig instrument is voor vermindering of vermijding van broeikasgassen. Zes van de zeven vragen van het toetsingskader zijn positief beantwoord. De onderzoekers geven echter wel aan dat er geen eenduidige conclusie kan worden getrokken omtrent de keuze voor een fiscale faciliteit of een directe subsidie.

In het onderzoek worden vier aanbevelingen gegeven gericht op de doeltreffendheid van de regeling:

– Percentage free riders beperken door de Energielijst strikter te actualiseren.

– Scherpere afbakening van de doelgroep door grens van de maximale investering voor de EIA te verlagen of door bij de keuze voor de technieken op de Energielijst sterker te sturen op technieken die toepasbaar zijn in het middenbedrijf.

– Onderzoek bij een volgende evaluatie van de EIA of de EIA een verschillend effect heeft op (a) kleine en grote bedrijven en (b) bedrijven in verschillende sectoren.

– Experimenteer met een beperkt aantal bedrijfsmiddelen in differentiatie van het aftrekpercentage.

Gericht op de doelmatigheid van de EIA:

– Verlaag het aftrekpercentage van de EIA. Hiermee wordt tevens getoetst of een verlaging een omslagpunt kent. Het aantal aanvragen zou hierbij goed gemonitord moeten worden.

– Onderzoek de vraag naar de meest effectieve manier om energiebesparing te bevorderen: een fiscale regeling of een directe subsidie.

– Breng de relatie met vergelijkbare stimuleringsregelingen voor energiebesparing en vermindering van broeikasemissies in kaart en baken dit scherp af met als doel om de doelmatigheid van de EIA te vergroten.

– Vanuit een overkoepelend perspectief kan de doelmatigheid van het stimuleringsbeleid worden verbeterd door kritisch te onderzoeken of meerdere regelingen nodig zijn voor stimulering van energiebesparing en vermindering van broeikasgasemissies in de laatste fase voor marktrijpheid.

Evaluatie Millieu-investeringsaftrek (MIA) en Vamil

In 2023 is de evaluatie van de MIA en Vamil afgerond. De evaluatie is uitgevoerd door Witteveen+Bos, CE Delft en KplusV. De evaluatie is gericht op de periode 2017-2021 en geeft inzicht in de doelmatigheid, effectiviteit en budgettaire beheersbaarheid van de regelingen. Het onderzoek naar de MIA is gelijktijdig en op onderdelen zoveel mogelijk op vergelijkbare wijze uitgevoerd als de met de MIA vergelijkbare regeling Energie-investeringsaftrek (EIA).

De evaluatie laat zien dat de MIA/Vamil bijdraagt aan de milieudoelen en daarmee doeltreffend is. Dit effect wordt wel begrensd door het optreden van zogenoemde ‘freeriders’ (ondernemers die aangeven dat zij ook zonder de MIA/Vamil op hetzelfde of op een later moment dezelfde investering hadden gedaan). Over de doelmatigheid wordt geconcludeerd dat een euro steungeld via de MIA/Vamil € 6 tot ruim € 11 aan milieu-investeringen uitlokt (bang for the buck). De onderzoekers geven aan dat dit als doelmatig bestempeld kan worden.

De meeste vragen uit het toetsingskader kunnen door de onderzoekers positief beantwoord worden. Alleen de vraag naar de keuze voor een fiscale subsidie is voor de MIA niet eenduidig met ja te beantwoorden. In het onderzoek is niet onomstotelijk aangetoond dat een fiscale subsidie zoals de MIA meer of minder effectief is dan een directe subsidie.

De onderzoekers doen drie aanbevelingen:

– Strikter actualiseren van de Milieulijst. Dit geldt met name voor technieken die een snelgroeiend aandeel in de nieuwverkopen kennen en/of in te hoge mate overlap kennen met andere vormen van stimulering en regelgeving. Het bijhouden van de Milieulijst zou nog meer dan tot nu toe gericht moeten zijn op het afvoeren van dit type technieken.

– Nader onderzoek doen naar de effectiviteit van fiscale regelingen ten opzichte van directe subsidies. De onderzoekers geven aan dat dit onderzoek kan gebaseerd worden op een stated-choice experiment/vragenlijst. Het onderzoek kan gecombineerd worden met de andere fiscale faciliteit, de EIA.