1. Algemene doelstelling

De zorg financieel toegankelijk houden.

2. Rol en verantwoordelijkheid Minister

De Minister is verantwoordelijk voor:

Financieren:

-

• Financieren van de zorgtoeslag. Vaststellen van de hoogte van de zorgtoeslag en de vormgeving van het stelsel van wet- en regelgeving.

-

• De uitbetaling van de tegemoetkomingen Wtcg aan rechthebbenden waarvan het rekeningnummer in 2018 pas bekend wordt en de tegemoetkoming alsnog kan worden uitbetaald (Wtcg 2009 t/m Wtcg 2013).

-

• De tegemoetkoming voor personen die in de inkomstenbelasting hun uitgaven voor specifieke zorgkosten als gevolg van heffingskortingen niet of niet geheel kunnen verzilveren.

3. Beleidswijzigingen

Zorgtoeslag

De zorgtoeslag wordt in het kader van de Wet op de Zorgtoeslag bepaald als de standaardpremie (de gemiddelde nominale premie plus het gemiddeld eigen risico) minus een bedrag dat een huishouden zelf moet betalen aan zorgpremie. Dit bedrag is een normpercentage van het minimumloon plus een afbouwpercentage van het inkomen boven het minimumloon.

De maximale zorgtoeslag stijgt circa € 95 voor meerpersoonshuishoudens vanwege een verlaging van het normpercentage waartoe besloten is in het regeerakkoord. Daarnaast stijgt de zorgtoeslag automatisch doordat deze meegroeit met de stijgende standaardpremie (circa € 115 voor eenpersoonshuishoudens en circa € 230 voor meerpersoonshuishoudens). De maximale zorgtoeslag daalt automatisch iets vanwege de stijging van het minimumloon (circa € 10 voor eenpersoonshuishoudens en circa € 30 voor meerpersoonshuishoudens). Verder daalt de zorgtoeslag iets omdat zowel de normpercentages als de afbouwpercentages iets stijgen als gevolg van een maatregel uit 2010. Per saldo stijgt de maximale zorgtoeslag voor eenpersoonshuishoudens met circa € 100 en voor meerpersoonshuishoudens met circa € 290.

4. Budgettaire gevolgen van beleid

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |||

|---|---|---|---|---|---|---|---|---|---|

| Verplichtingen | 4.994.298 | 4.609.249 | 5.051.849 | 5.385.249 | 5.703.849 | 6.126.849 | 6.541.049 | ||

| Uitgaven | 4.994.270 | 4.609.348 | 5.051.849 | 5.385.249 | 5.703.849 | 6.126.849 | 6.541.049 | ||

| Waarvan juridisch verplicht (%) | 100% | ||||||||

| Inkomensoverdrachten | 4.994.270 | 4.609.348 | 5.051.849 | 5.385.249 | 5.703.849 | 6.126.849 | 6.541.049 | ||

| 1. Zorgtoeslag | 4.955.535 | 4.571.800 | 5.014.400 | 5.347.800 | 5.666.400 | 6.089.400 | 6.503.600 | ||

| 2. Wet tegemoetkoming chronisch zieken en gehandicapten (Wtcg) | 1.000 | 99 | 0 | 0 | 0 | 0 | 0 | ||

| 3. Tegemoetkoming specifieke zorgkosten | 37.735 | 37.449 | 37.449 | 37.449 | 37.449 | 37.449 | 37.449 | ||

| Ontvangsten | 690.026 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Overig | 690.026 | 0 | 0 | 0 | 0 | 0 | 0 | ||

Bovenstaande informatie is bedoeld voor de Staten-Generaal. Aan dit overzicht kunnen geen rechten worden ontleend.

Budgetflexibiliteit

Inkomensoverdrachten

Van het beschikbare budget voor 2019 van circa € 5,7 miljard is 100% juridisch verplicht. Het betreft de wettelijke regelingen zorgtoeslag, Wtcg en Tegemoetkoming specifieke zorgkosten.

5. Toelichting op de instrumenten

1. Inkomensoverdrachten

Zorgtoeslag

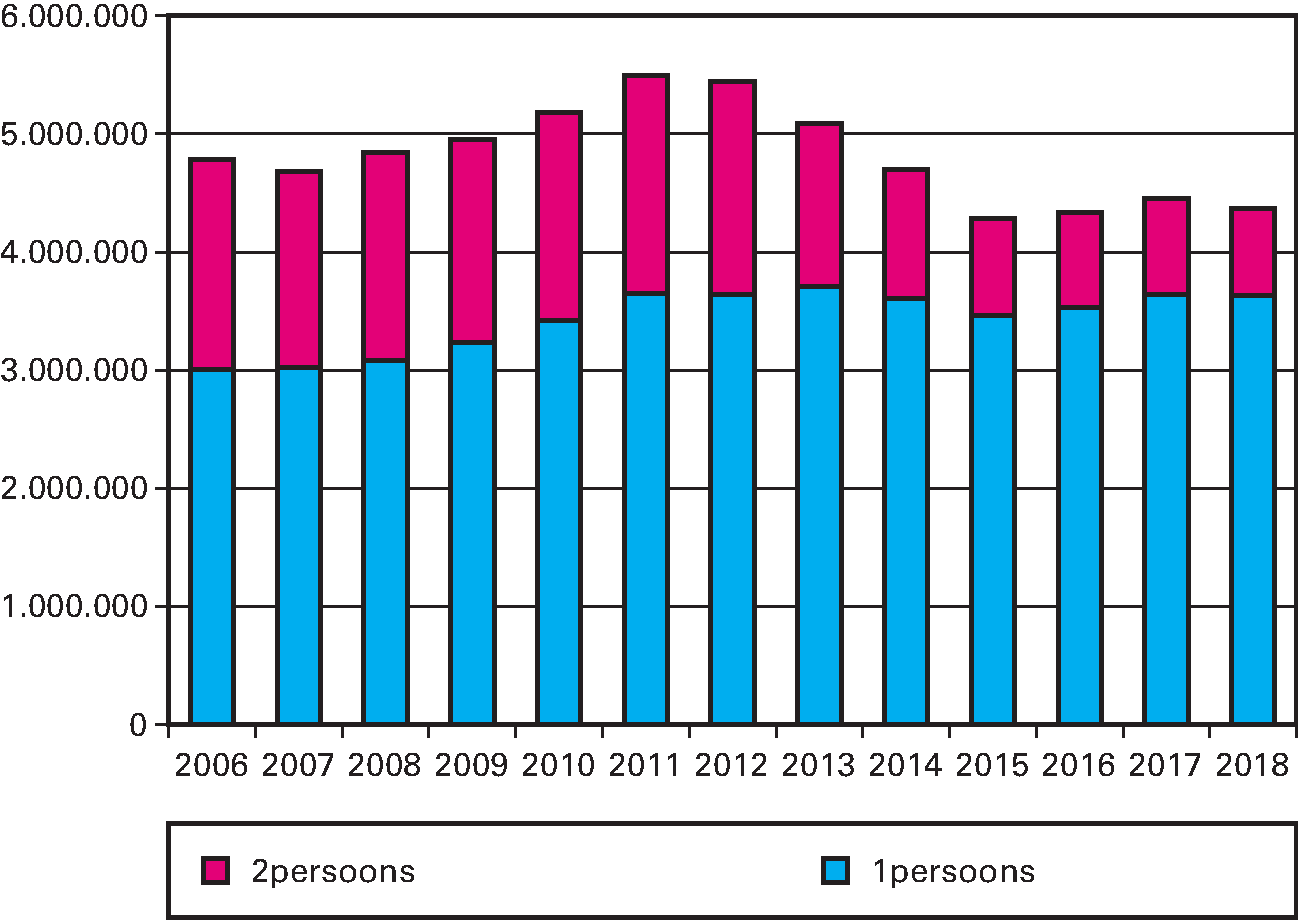

De Belastingdienst kent als tegemoetkoming in de kosten van de nominale premie Zvw en het gemiddeld eigen risico de zorgtoeslag toe aan alle burgers die daar recht op hebben en toeslag aanvragen (zie onderstaand figuur). Hierdoor betaalt idealiter niemand een groter dan aanvaardbaar deel aan Zvw-premie. De raming voor 2019 is circa € 5 miljard. De gemiddelde zorgtoeslag was in 2017 € 971 voor een eenpersoonshuishouden en € 1.249 voor een tweepersoonshuishouden.

Kengetal: Het aantal eenpersoons- en tweepersoonshuishoudens met een (voorlopige) toekenning

Bron: Belastingdienst

In bovenstaande figuur staat de stand van het aantal toekenningen voor de zorgtoeslag voor het betreffende toeslagjaar. De cijfers betreffen de stand op 01-06-2018. In de stand van het aantal toekenningen zijn zowel definitieve als voorlopige toekenningen meegenomen. Het aantal ontvangers zorgtoeslag in een jaar kan hoger of lager uitvallen, omdat de zorgtoeslag met terugwerkende kracht kan worden aangevraagd. Als alle aanvragen definitief toegekend zijn, is pas duidelijk hoeveel rechthebbenden er zijn.

Wet tegemoetkoming chronisch zieken en gehandicapten (Wtcg)

Chronisch zieken en gehandicapten ontvingen over de jaren tot en met 2013 een algemene tegemoetkoming in de meerkosten die zij hebben als gevolg van hun chronische ziekte of handicap. De Wtcg is per 1 januari 2014 afgeschaft (EK 33 726, A). Het is niet uit te sluiten dat in 2019 nog uitbetalingen plaatsvinden over de tegemoetkomingsjaren 2009 t/m 2013 aan rechthebbenden waarvan het rekeningnummer (alsnog) beschikbaar is gekomen of als gevolg van de afhandeling van bezwaar of beroep.

Tegemoetkoming specifieke zorgkosten (TSZ)

In de inkomstenbelasting bestaat de mogelijkheid om binnen bepaalde grenzen specifieke zorgkosten af te trekken. Personen die bijvoorbeeld als gevolg van heffingskortingen deze aftrek niet (geheel) kunnen verzilveren ontvangen het niet verzilverbare deel via de TSZ-regeling. De raming voor 2019 is ruim € 37 miljoen.

Extracomptabele fiscale regelingen

Naast de in dit begrotingsartikel genoemde instrumenten, is er een fiscale regeling die betrekking heeft op dit beleidsterrein. De Minister van Financiën is hoofdverantwoordelijk voor de wetgeving en uitvoering van deze regeling en voor de budgettaire middelen. In onderstaande tabel is ter informatie het budgettaire belang van deze regeling vermeld. De cijfers zijn ontleend aan de corresponderende bijlage «Fiscale regelingen» in de Miljoenennota. Voor een beschrijving van de regeling, de doelstelling, de ramingsgrond, een verwijzing naar de laatst uitgevoerde evaluatie en het beoogde jaar van afronding van de volgende evaluatie, wordt verwezen naar de bijlage bij de Miljoenennota «Toelichting op de fiscale regelingen».

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Aftrek specifieke zorgkosten | 269 | 269 | 254 |

Ontvangsten

VWS baseert zich bij zijn raming van de zorgtoeslag op ramingen van het CPB ten aanzien van de inkomensontwikkeling van huishoudens en het daaruit volgende recht op zorgtoeslag. De belastingdienst maakt hier gebruik van bij de voorlopige toekenning van de zorgtoeslag. De inkomensramingen zullen bij een deel van de huishoudens echter te hoog of te laag uitvallen. Er volgen dan terugvorderingen en nabetalingen bij de definitieve vaststelling. Deze worden niet geraamd waardoor er in de budgettaire tabel aan de ontvangstenkant geen bedrag wordt opgenomen voor 2018. Bij Slotwet worden de uitgavenramingen aangepast aan de werkelijke realisaties (inclusief de nabetalingen) en worden de gerealiseerde terugvorderingen aan de ontvangstenkant in beeld gebracht en zo nodig toegelicht.