De zorg financieel toegankelijk houden.

De zorgtoeslag is een tegemoetkoming om de zorg die geleverd wordt via de Zvw financieel toegankelijk te maken. De hoogte van de zorgtoeslag is afhankelijk van het huishoudinkomen en van de standaardpremie. De standaardpremie is het gemiddelde van de nominale premies die de zorgverzekeraars in rekening brengen, vermeerderd met het gemiddelde bedrag dat een verzekerde aan eigen risico betaalt. De Wet op de zorgtoeslag waarborgt dat niemand een groter deel van zijn inkomen aan standaardpremie hoeft te betalen dan wat aan de hand van de wet als aanvaardbaar wordt beschouwd. Het bedrag dat een huishouden geacht wordt aan zorg te betalen, de normpremie, wordt berekend als een percentage van het minimumloon plus een percentage van het inkomen van het huishouden dat het minimumloon te boven gaat. De hoogte van de zorgtoeslag is het verschil tussen de standaardpremie en de normpremie.

De minister is verantwoordelijk voor:

financieren van de zorgtoeslag, inclusief het vaststellen van de hoogte van de zorgtoeslag en de vormgeving van het stelsel van wet- en regelgeving over de zorgtoeslag; financieren van de tegemoetkoming voor personen die in de inkomstenbelasting hun uitgaven voor specifieke zorgkosten als gevolg van heffingskortingen niet of niet geheel kunnen inzetten.

Jaarlijks worden in september de percentages vastgelegd die de normpremie van het komende jaar bepalen. Voor 2025 zijn de percentages uitgekomen op 1,896% (zonder partner) en 4,273% (met partner) voor het inkomen tot aan het minimumloon en 13,7% (met of zonder partner) voor het inkomen boven het minimumloon.

Voor 2025 heeft er een beleidswijziging plaatsgevonden. In de Fiscale verzamelwet 2025 is een uitbreiding van het partnerbegrip in de Algemene wet inkomensafhankelijke regelingen (Awir) afgesproken. Het betreft de afschaffing van de 27-jaarsgrens voor eerstegraads bloed- en aanverwanten toeslagpartnerschap. Deze maatregel zorgt ervoor dat meer mensen recht krijgen op zorgtoeslag. Dit leidt tot ongeveer € 3 miljoen extra uitgaven aan zorgtoeslag in 2025. Afgesproken is om deze uitgaven te dekken binnen het huidige budget van de zorgtoeslag.

De percentages voor het inkomen tot aan het minimumloon zijn daardoor structureel verhoogd met 0,002%-punt ten opzichte van 2024. Dit betekent dat alle zorgtoeslagontvangers € 0,54 op jaarbasis minder zorgtoeslag ontvangen in 2025.

Gegeven de geraamde standaardpremie van € 2100 is de verwachte maximale zorgtoeslag in 2025 voor alleenstaanden € 1561 en voor paren € 2986. Het gaat hier om jaarbedragen. Het bedrag dat alleenstaanden met een minimuminkomen gemiddeld zelf geacht worden te betalen voor de nominale premie en het eigen risico bedraagt naar verwachting € 539 per jaar. Dit is een stijging van € 35 euro per jaar ten opzichte van 2024.

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | ||

|---|---|---|---|---|---|---|---|---|

Art. | Verplichtingen | 8.493.818 | 6.570.149 | 7.057.449 | 7.552.549 | 8.163.949 | 8.539.749 | 8.933.049 |

Uitgaven | 8.493.818 | 6.570.149 | 7.057.449 | 7.552.549 | 8.163.949 | 8.539.749 | 8.933.049 | |

8.10 | Tegemoetkoming specifieke kosten | 8.493.818 | 6.570.149 | 7.057.449 | 7.552.549 | 8.163.949 | 8.539.749 | 8.933.049 |

Inkomensoverdrachten | 8.493.818 | 6.570.149 | 7.057.449 | 7.552.549 | 8.163.949 | 8.539.749 | 8.933.049 | |

Zorgtoeslag | 8.391.128 | 6.482.200 | 6.969.500 | 7.464.600 | 8.076.000 | 8.451.800 | 8.845.100 | |

Tegemoetkoming specifieke kosten | 102.690 | 87.949 | 87.949 | 87.949 | 87.949 | 87.949 | 87.949 | |

Ontvangsten | 615.969 | 0 | 0 | 0 | 0 | 0 | 0 | |

Extracomptabele fiscale regelingen

Naast de in dit begrotingsartikel genoemde instrumenten, is er een fiscale regeling die betrekking heeft op dit beleidsterrein, namelijk de aftrek specifieke zorgkosten. De minister van Financiën is hoofdverantwoordelijk voor de wetgeving en uitvoering van deze regeling en voor de budgettaire middelen. In onderstaande tabel is ter informatie het budgettaire belang van deze regeling vermeld. De cijfers zijn ontleend aan de corresponderende bijlage ‘Fiscale regelingen’ in de Miljoenennota. Voor een beschrijving van de regeling, de doelstelling, de ramingsgrond, een verwijzing naar de laatst uitgevoerde evaluatie en het beoogde jaar van afronding van de volgende evaluatie, wordt verwezen naar de bijlage bij de Miljoenennota ‘Toelichting op de fiscale regelingen’.

2023 | 2024 | 2025 | |

|---|---|---|---|

Aftrek specifieke zorgkosten | 297 | 303 | 303 |

In 2022 is de fiscale regeling aftrek specifieke zorgkosten geëvalueerd. In de daaropvolgende kabinetsreactie werd aangekondigd in samenwerking tussen de ministeries van Financiën, SZW, VWS en de Belastingdienst een ambtelijke verkenning uit te voeren. Deze verkenning dient mogelijke aanpassingen en/of alternatieven voor de fiscale regeling voor de langere en de kortere termijn in kaart te brengen. Vooruitlopend op dit adviesrapport omvat het Belastingplan 2025 twee kleine maatregelen die naar verwachting de complexiteit van de regeling (beperkt) verlagen.

Budgetflexibiliteit

2025 | |

|---|---|

juridisch verplicht | 100,0 |

bestuurlijk gebonden | 0,0 |

beleidsmatig gereserveerd | 0,0 |

nog niet ingevuld/vrij te besteden | 0,0 |

1. Inkomensoverdrachten

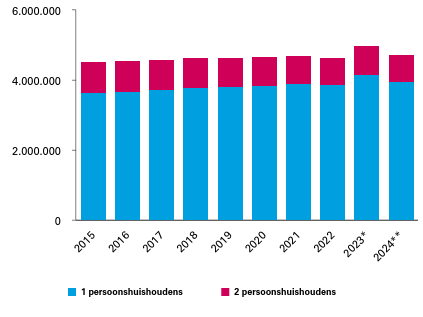

Dienst Toeslagen keert in opdracht van het ministerie van VWS de zorgtoeslag uit aan alle huishoudens die de toeslag aanvragen en die daar recht op hebben. De raming voor de uitgaven zorgtoeslag in 2025 is circa € 7 miljard. De gemiddelde zorgtoeslag was in 2024 € 1.324 voor een eenpersoonshuishouden en € 1.736 voor een tweepersoonshuishouden. Hierbij moet aangetekend worden dat deze bedragen gebaseerd zijn op voorlopige toekenningen. Vanaf 2025 worden de definitieve toekenningen berekend waardoor ook de gemiddelde zorgtoeslag zal veranderen. Aan de hand van het vastgestelde inkomen wordt bepaald wat het recht was op zorgtoeslag. Dit wordt vervolgens verrekend met het verstrekte voorschot.

Figuur 7 Het aantal eenpersoons- en tweepersoonshuishoudens met een (voorlopige) toekenning.

Bron: Toeslagen

* Voor 2023 betreffen dit nog voorlopige aantallen. Deze kunnen naar aanleiding van definitieve toekenningen nog wijzigen.

** De aantallen voor 2024 zijn gebaseerd op ramingen en kunnen nog veranderen.

In bovenstaande figuur staat het aantal toekenningen voor de zorgtoeslag voor het betreffende toeslagjaar. De aantallen betreffen de stand van augustus 2024. In de stand van het aantal toekenningen zijn zowel definitieve als voorlopige toekenningen meegenomen. Het aantal ontvangers zorgtoeslag in een jaar kan uiteindelijk hoger of lager uitvallen, omdat de zorgtoeslag ookmet terugwerkende kracht kan worden aangevraagd of teruggevorderd. Als alle aanvragen definitief toegekend zijn, is pas duidelijk hoeveel rechtmatige zorgtoeslagontvangers er in een jaar zijn. Voor de jaren 2018 en eerder zijn alle aantallen definitief. Voor de jaren 2019-2022 zijn de aantallen voor minstens 98% definitief.

Tegemoetkoming specifieke zorgkosten (TSZ)

Bij de aangifte inkomstenbelasting bestaat de mogelijkheid om binnen bepaalde grenzen specifieke zorgkosten af te trekken, de fiscale regeling aftrek specifieke zorgkosten. Personen die mede als gevolg van heffingskortingen deze aftrek niet (geheel) kunnen gebruiken ontvangen het onbenutte deel via de TSZ-regeling.

De uitgaven aan de regeling worden beïnvloed door een combinatie van factoren. De hoogte van de heffingskortingen en de ouderenkorting zijn daar voorbeelden van. Ook de totale aftrek specifieke zorgkosten en de inkomenspositie van belastingplichtigen spelen een rol. De uitgaven aan de TSZ-regeling bewegen automatisch mee met die factoren, zodat de tegemoetkoming voor mensen die de fiscale aftrek niet kunnen gebruiken in stand blijft.

Op grond van de gerealiseerde uitgaven bedraagt het uitgavenbudget sinds 2021 circa € 68 miljoen. In 2023 kwamen de gerealiseerde uitgaven uit op circa € 103 miljoen. Met het oog daarop is de uitgavenraming bij 1e suppletoire begroting 2024 structureel met € 20 miljoen verhoogd. Daardoor komt het beschikbare budget voor 2025 uit op € 88 miljoen. De verhoging is het gevolg van een verhoogde ouderenkorting en wijzigingen in de Algemene Heffingskorting. Dit leidde zowel tot een hoger gebruik op de tegemoetkoming als een gemiddeld hoger bedrag.

Ontvangsten

Toeslagen worden door de Dienst Toeslagen als voorschot uitgekeerd op basis van het verwachte jaarinkomen van een huishouden. Na afloop van een toeslagjaar worden de definitieve toekenningen vastgesteld op basis van de definitieve aanslag inkomstenbelasting. Door deze voorschot-systematiek volgen er na een toeslagjaar nabetalingen en terugvorderingen. Deze worden in de ontwerpbegroting niet geraamd waardoor in de budgettaire tabel aan de ontvangstenkant geen bedrag wordt opgenomen voor 2025. Bij de Slotwet worden de uitgavenramingen aangepast aan de realisaties (inclusief de nabetalingen). Ook worden de gerealiseerde terugvorderingen aan de ontvangstenkant in beeld gebracht en zo nodig toegelicht.