De woningmarkt werkt beter. Het kabinet heeft op de woningmarkt een omvangrijk pakket van maatregelen genomen. Het kabinet heeft woningcorporaties gevraagd om zich eenduidig te richten op sociale huisvesting. De toewijzing van sociale huurwoningen aan de doelgroep is verbeterd en de maximale huurprijs wordt meer gekoppeld aan de marktwaarde van woningen. Om de doorstroming op de sociale huurmarkt te bevorderen, kunnen huishoudens met een hoger inkomen geconfronteerd worden met een extra huurverhoging. Ook kunnen nieuwe vormen van tijdelijke huur van woonruimte worden toegestaan, in de vorm van huurovereenkomsten voor bepaalde tijd en uitbreiding van de mogelijkheden voor doelgroepcontracten voor jongeren, promovendi en grote gezinnen. Om de mobiliteit op de koopwoningmarkt te verhogen, is de overdrachtsbelasting structureel verlaagd van 6 naar 2 procent.

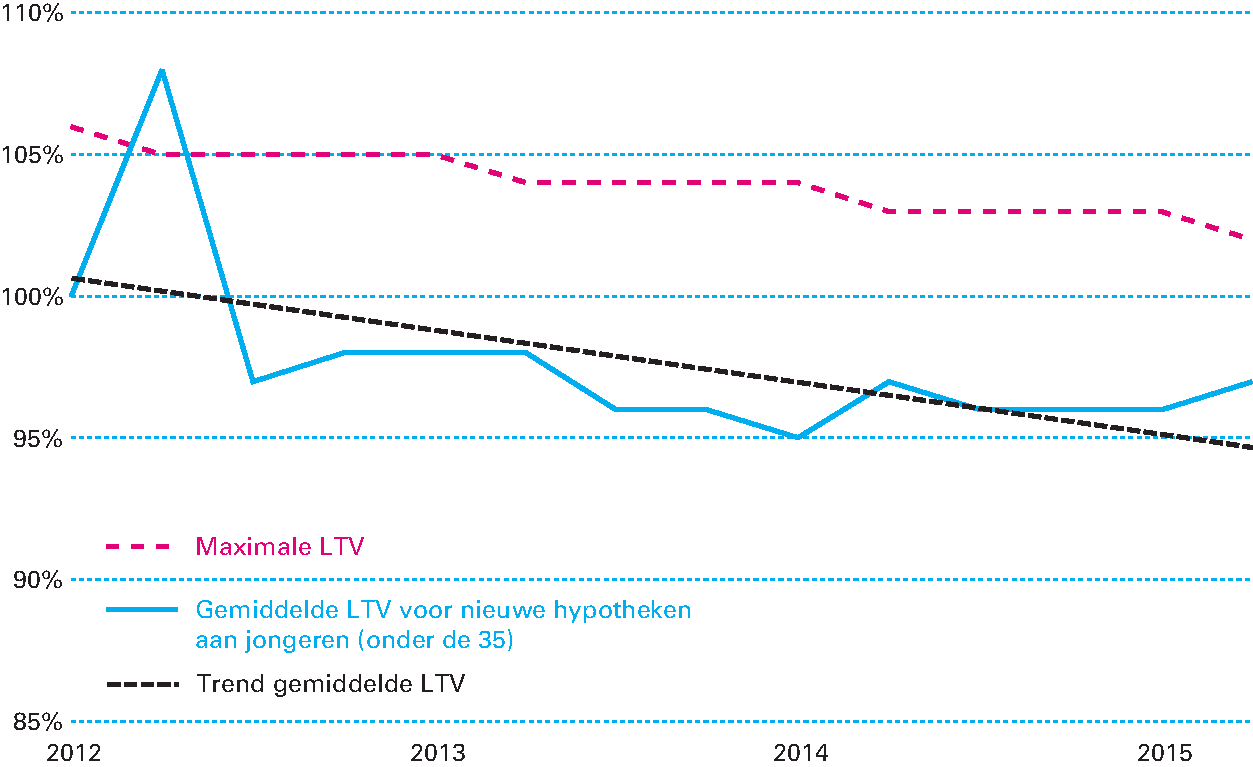

De risico’s voor huiseigenaren zijn afgenomen. Sinds 2013 zijn er aflossingsvoorwaarden verbonden aan het recht op hypotheekrenteaftrek. Huiseigenaren moeten om te beginnen hun hypotheek (ten minste) annuïtair binnen 30 jaar volledig aflossen. Verder gaat het maximale tarief waartegen de hypotheekrente mag worden afgetrokken, stapsgewijs omlaag tot 38 procent in 2041. Dit vermindert het verstorende effect van hypotheekrenteaftrek op de woningmarkt en de fiscale stimulans om schulden aan te gaan. De maximale lening als percentage van de waarde van het huis – de loan-to-value-ratio (LTV) – daalt met 1 procentpunt per jaar tot 100 procent in 2018. Mede hierdoor is onder starters de gemiddelde LTV bij het aangaan van een hypotheek afgenomen (zie figuur 1.5.4). De kans dat huishoudens worden geconfronteerd met een negatief vermogen in de eigen woning bij een eventuele prijsschok neemt door deze maatregelen af. Daarnaast is de maximering van de eigenwoningschuld ten opzichte van het inkomen (loan-to-income; LTI) sinds 2012 wettelijk verankerd.

Figuur 1.5.4 De initiële LTV (gemiddelde LTV, recente hypothekens) en de maximale LTV1

Bron: DNB.

1 Omdat er niet geregistreerd wordt welke hypotheken er naar starters gaan, kijken we hier naar nieuwe hypotheken aan personen onder de 35 jaar. Hierdoor zitten er ook oversluiters en verhuizers in de dataset. Het gevolg hiervan is dat de gemiddelde LTV boven de limiet kan uitkomen. Verder hebben de nieuwe hypotheekregels die vanaf 1 januari 2013 gelden, invloed gehad op het afsluiten van hypotheken in Q4 2012 en Q1 2013.

Een vitale vrije huursector blijft een belangrijke uitdaging. De samenstelling van de woningvoorraad verandert maar langzaam. De vrije huursector is met een aandeel van 6 procent in de totale woningvoorraad nog altijd klein, al is het aandeel tussen 2012 en 2015 wel met 40 procent gegroeid. Het kabinet stimuleert de ontwikkeling van de vrije huursector onder andere door van corporaties te vragen zich primair te richten op sociale huisvesting en de liberalisatiegrens te bevriezen. Versnelling van de ontwikkeling van het vrije huursegment vraagt om samenwerking tussen gemeenten, corporaties en marktpartijen en concrete afspraken met deze partijen. Het kabinet gaat deze versnelling ondersteunen. Gezien de bevoordeling van de gereguleerde huursector en koopmarkt24 is het immers de verwachting dat de ontwikkeling van de vrije huursector langzaam zal gaan en bijzondere aandacht zal vragen.