Het pensioenstelsel heeft een onderhoudsbeurt gehad. Door de vermogensschokken op de financiële markten, de lage rente en de gestegen levensverwachting staat de financiële positie van de Nederlandse pensioenfondsen onder druk. De versnelde verhoging van de AOW-leeftijd en de aanpassing van het fiscale kader voor de aanvullende pensioenopbouw hebben de financiële houdbaarheid van het pensioenstelsel verbeterd. Door modernisering van het Financieel Toetsingskader (FTK) voor pensioenfondsen worden de gevolgen van financiële schokken bovendien beter gespreid en eerlijker verdeeld tussen generaties.

Een toekomstbestendig pensioenstelsel vraagt om meer verandering. In de afgelopen decennia is het pensioenvermogen van Nederlandse huishoudens fors toegenomen (zie figuur 1.2.5). De meeste huishoudens hebben een goed pensioen, waarbij de vrije bestedingsruimte, rekening houdend met lagere woonlasten als gevolg van een (deels) afgeloste hypotheek, na pensionering vaak groter is dan voor pensionering (zie ook box 1.5). Tegelijkertijd zijn de grote pensioenvermogens kwetsbaar voor vermogens- en renteschokken. Deze schokken resulteren in extra premiebetalingen en/of lagere pensioenuitkeringen. Door de lage rente, de stijgende levensverwachting en de effecten van de krediet- en schuldencrisis staat de financiële positie van pensioenfondsen onder druk. Hierdoor is er onzekerheid over de waarde van de pensioenrechten die zijn opgebouwd. Er is behoefte aan een transparanter pensioenstelsel, waarin duidelijk is voor mensen wat de waarde is van hun pensioen, wat de risico’s zijn, en hoe ze die risico’s delen met andere deelnemers.

Het kabinet heeft daarom hoofdlijnen voor een toekomstbestendiger pensioenstelsel gepresenteerd. Daarbij zijn de bevindingen van de Nationale Pensioendialoog en het SER-advies18 over de toekomst van het pensioenstelsel belangrijke inspiratiebronnen geweest. Ontwikkelingen op de arbeidsmarkt hebben geleid tot een grote variatie in pensioenopbouw, waarbij sommige groepen niet onder een pensioenregeling vallen. Het kabinet wil dat alle werkenden een toereikend pensioen kunnen opbouwen, dat past bij hun situatie op de arbeidsmarkt. Ook wil het kabinet een einde maken aan de oneerlijke herverdeling in het pensioenstelsel. De ambitie is om de zogenoemde doorsneesystematiek af te schaffen en te vervangen door een actuarieel fairdere systematiek19 van pensioenopbouw. De nieuwe pensioenovereenkomst moet de sterke elementen van bestaande overeenkomsten behouden. Denk aan de mogelijkheid om collectief, solidair en tegen relatief lage kosten pensioen op te bouwen. Tegelijkertijd moet er meer ruimte zijn voor maatwerk, keuzemogelijkheden en transparantie.

Box 1.5 De interactie tussen pensioen- en woningmarktbeleid

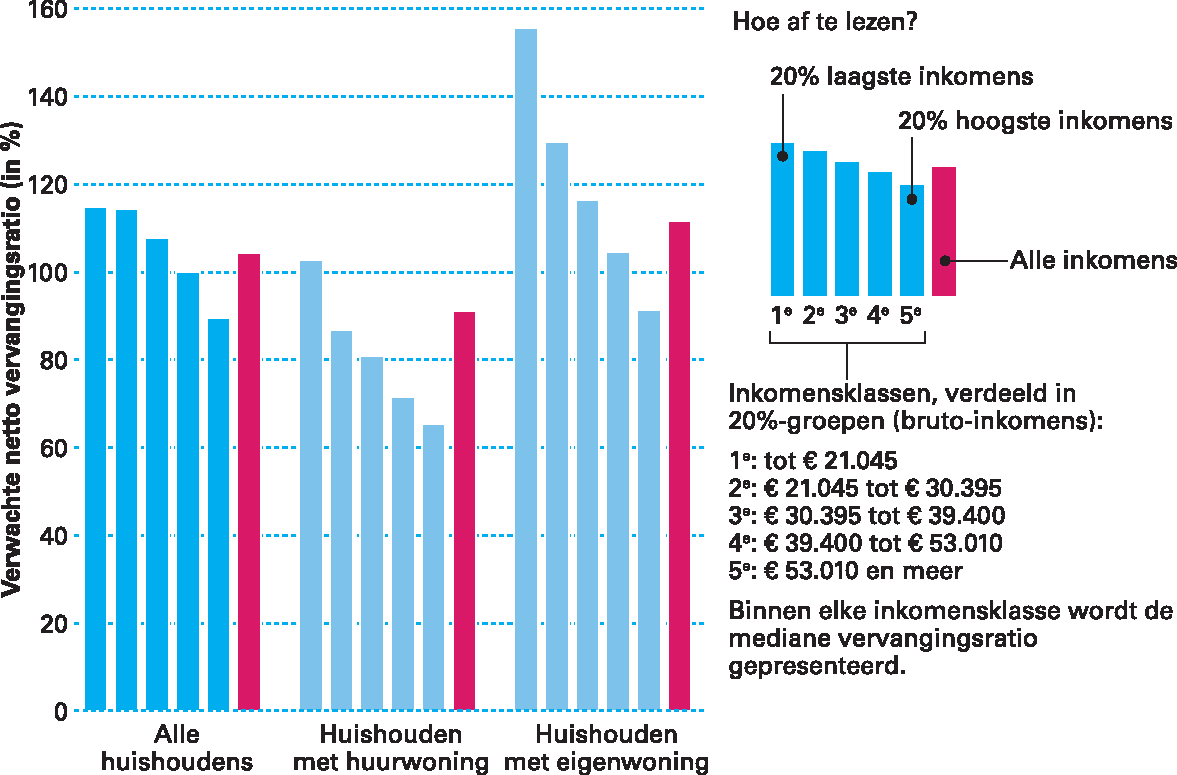

In veel huishoudens is de vrije bestedingsruimte na pensionering hoger dan tijdens de werkende fase. Veel huishoudens sparen via huis en pensioen voor hun oude dag. Ongeveer 60 procent van de Nederlandse huishoudens is eigenwoningbezitter20. Voor een meerderheid van de Nederlandse huishoudens leidt dit sparen via huis en pensioen ertoe dat zij na pensionering een grotere vrije bestedingsruimte hebben dan tijdens de werkende fase: deze zogenoemde verwachte nettovervangingsratio is voor deze huishoudens meer dan 100 procent21. Alleen huishoudens die in de hoogste 20 procent van de inkomensverdeling vallen (het vijfde kwintiel), hebben gemiddeld genomen een nettovervangingsratio die significant lager is dan 100 procent. Het vervangingsratio neemt af naarmate het inkomen stijgt, mede doordat voor lagere inkomens de bijdrage van de AOW aanzienlijk groter is. Om deze gemiddeld hoge vervangingsratio te realiseren, wordt het besteedbaar inkomen en de consumptie van huishoudens eerder in de levensloop gedrukt. Vooral in vroegere levensfasen kan een hoger besteedbaar inkomen wenselijk zijn, omdat het huishoudinkomen dan vaak nog relatief laag is en de (kindgerelateerde) uitgaven dan vaak hoog zijn22. Niet alle huishoudens hebben na pensionering meer te besteden dan tijdens de werkende fase. Vooral onder huishoudens met zelfstandigen en huishoudens met een huurwoning zijn huishoudens die relatief weinig sparen voor hun oude dag.

Figuur 1.5.3 Verwachte netto mediane vervangingsratio (in %) voor diverse huishoudtypes naar inkomensklassen

Bron: Knoef, Been, Caminada, Goudswaard en Rhuggenaath (2016). <<Toereikendheid van pensioenopbouw na de crisis en pensioenhervormingen>>. Leiden University. Te verschijnen als Netspar industry paper.

Het is belangrijk toekomstig beleid over de pensioenen en de woningmarkt in samenhang te bezien. Aan groepen die nu een verwachte nettovervangingsratio hebben van meer dan 100 procent kan mogelijk meer ruimte geboden worden om consumptie op een andere wijze over de levensloop te spreiden. Omgekeerd kan er voor sommige groepen met een relatief lage nettovervangingsratio aanleiding zijn om deze te stimuleren om meer te sparen. Ongeacht de maatregelen die genomen worden, is het belangrijk om rekening te houden met de interactie tussen bijvoorbeeld pensioen- en woningmarktbeleid en de effecten daarvan op verschillende typen huishoudens23.