In 2025 bedragen de ontvangsten naar verwachting 428,7 miljard euro. In de periode 2026-2030 lopen de ontvangsten verder op tot 534,9 miljard euro. Deze paragraaf begint met een korte toelichting op de gehanteerde ramingsmethodiek, gevolgd door een toelichting op de ontwikkeling van de ontvangsten tussen 2025 en 2030. Vervolgens worden voor 2025 de belangrijkste mutaties ten opzichte van de Miljoenennota 2025 toegelicht en uitgesplitst naar belastingsoort. Bijlage 6 bevat een uitsplitsing op detailniveau van de raming van de ontvangsten, op zowel EMU- als kasbasis.

De inkomstenraming is een belangrijke bouwsteen voor het bepalen van het begrotingssaldo en de financieringsbehoefte van het Rijk. De inkomsten zijn sterk gevoelig voor economische ontwikkelingen. Daarom worden diverse macro-economische variabelen als input voor het ramingsmodel benut, zoals de groei van het bbp, de werkgelegenheid en de groei van de lonen. De ontwikkeling van deze economische variabelen wordt geschat door het CPB. Via een econometrisch model wordt wat er in de economie gebeurt per belastingsoort vertaald naar een verwachte ontwikkeling van de opbrengst: de endogene ontwikkeling. Om vervolgens te komen tot een raming van de ontvangsten wordt die informatie gecombineerd met recente realisaties van de ontvangsten, de effecten van nieuw beleid en eventuele specifieke bijstellingen (bijvoorbeeld vanwege relevante uitvoeringsinformatie).

Tabel 14 laat zien dat de ontwikkeling van de ontvangsten grotendeels wordt gedreven door endogene ontwikkelingen en daarbij ongeveer gelijke tred houdt met de waardeontwikkeling van het bbp. De tabel toont de ontwikkeling van de totale ontvangsten over de periode 2025 tot en met 2030. De raming van de endogene groei is gebaseerd op het economisch beeld zoals geraamd door het CPB in het CEP 2025. De regel voor beleidsmaatregelen bevat de geraamde effecten van beleid, inclusief het beleid aangekondigd in deze Voorjaarsnota.9

2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|

Belastingen en premies volksverzekeringen | 326,5 | 346,7 | 359,7 | 374,8 | 389,9 | 403,3 |

- waarvan belastingen | 281,8 | 301,4 | 311,3 | 323,1 | 336,2 | 347,5 |

- waarvan premies volksverzekeringen | 44,6 | 45,3 | 48,4 | 51,7 | 53,7 | 55,8 |

Premies werknemersverzekeringen | 102,2 | 106,3 | 115,9 | 121,0 | 126,0 | 131,6 |

Totaal | 428,7 | 453,0 | 475,6 | 495,8 | 515,9 | 534,9 |

Mutatie | 24,3 | 22,6 | 20,2 | 20,1 | 19,0 | |

- waarvan endogene groei | 18,4 | 17,5 | 20,4 | 17,8 | 18,2 | |

- waarvan beleid | 5,9 | 5,0 | ‒ 0,2 | 2,3 | 0,8 | |

Endogene groei in % | 4,3% | 3,9% | 4,3% | 3,6% | 3,5% | |

Waardeontwikkeling bbp in % | 4,3% | 4,0% | 4,1% | 3,7% | n.n.b. |

Bron: ministerie van Financiën

Ten opzichte van de stand Miljoenennota 2025 zijn de geraamde inkomsten voor 2025 opwaarts bijgesteld met 3,6 miljard euro. Tabel 15 splitst de mutatie van de geraamde ontvangsten in 2025 uit in een deel dat wordt verklaard door beleidswijzigingen die sinds de Miljoenennota 2025 zijn doorgevoerd en een overig deel. Het overige deel bestaat uit de doorwerking van de inmiddels bekende definitieve realisaties van 2024 op de raming voor 2025, en uit nieuwe inzichten in de groei van de ontvangsten in 2025 zelf (‘endogene ontwikkeling’).

De endogene ontwikkeling hangt in de regel samen met ontwikkelingen in de economie die anders uitpakken dan verwacht en met algemene ramingsonzekerheid. Voor 2025 is de verticale endogene ontwikkeling per saldo positief. De doorwerking van de ontvangsten in 2024 - die nader worden toegelicht in het Financieel Jaarverslag van het Rijk 2024 - is negatief: ‒ 2,9 miljard euro.10 Het economisch beeld voor 2025 op basis van het CEP 2025 leidt juist tot hogere geraamde ontvangsten (+4,4 miljard euro) dan het beeld op basis van de vorige raming (MEV 2025). Dit komt onder meer door een hogere geraamde groei van het nominale bbp (5,6% in plaats van 4,3%) en een groter aantal gewerkte uren. Daarnaast zijn er wijzigingen in de geraamde effecten van beleid. Dit is grotendeels terug te voeten op een aangepaste boekingswijze sinds het opstellen van de Miljoenennota 2025 van de derving van belastinginkomsten voor de tegenbewijsregeling voor box 3.

(in miljarden euro) | Inkomsten |

|---|---|

Stand Miljoenennota 2025 | 425,1 |

Mutatie | 3,6 |

- waarvan doorwerking 2024* | ‒ 3,0 |

- waarvan economisch beeld 2025 | 4,4 |

- waarvan beleid | 2,3 |

Stand Voorjaarsnota 2025 | 428,7 |

Bron: ministerie van Financiën

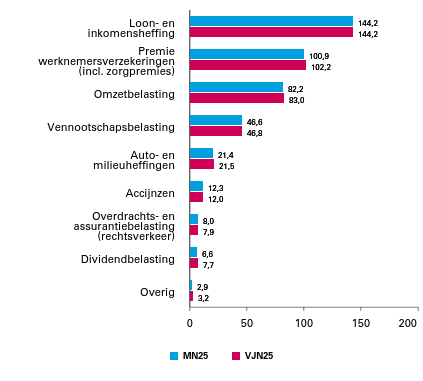

Figuur 5 toont voor enkele belangrijke belastingsoorten de verticale ontwikkeling van de verwachte ontvangsten. De verschillen bij de meeste belastingsoorten zijn beperkt. De ontvangsten van de loon- en inkomensheffing vormen de belangrijkste inkomstenbron.11 De geraamde inkomsten hiervan zijn nauwelijks gewijzigd. Bij de meeste andere belastingsoorten is sprake van een lichte stijging van de geraamde ontvangsten, in lijn met het gunstigere economische beeld. De accijnzen vormen hierop een uitzondering. Onderliggend heeft dit betrekking op lagere verwachte ontvangsten uit de tabaksaccijns. Dit hangt samen met lager-dan-verwachte ontvangsten gedurende de laatste maanden van 2024, die ook doorwerken in de verwachting voor 2025.

Figuur 7 Vergelijking inkomsten in 2025 volgens Miljoenennota 2025 en Voorjaarsnota 2025 (in miljarden euro)

Bron: ministerie van Financiën

Het ministerie van Financiën corrigeert de verwachte ontvangsten op EMU-basis voor ontvangsten die betrekking hebben op coronaschulden. Betalingen die hierover plaatsvinden, worden teruggelegd naar het jaar waarin de schuld is ontstaan (2020 of 2021). Per eind 2024 staat nog een totale schuld van 10,2 miljard euro open. De raming van de belastingontvangsten houdt er rekening mee dat een deel van de schuld niet wordt afbetaald, bijvoorbeeld door faillissement. In de raming van de kasontvangsten is aangenomen dat 3,5 miljard euro (35%) van de resterende schuld uiteindelijk oninbaar is. Deze inschatting is gebaseerd op de verdeling van de resterende schulden naar status (bij met termijnen, kleine achterstand, grote achterstand, of in invordering).12