A: Algemene doelstelling

Schuldfinanciering tegen zo laag mogelijke rentekosten onder acceptabel risico voor de begroting.

B: Rol en verantwoordelijkheid

De Minister van Financiën heeft een uitvoerende rol bij de financiering van de staatsschuld. Het doel is om de schuld tegen zo laag mogelijke rentekosten met een acceptabel risico voor de begroting te financieren. De wettelijke basis voor deze uitvoerende rol is geregeld in de Comptabiliteitswet 200142.

Het risico voor de begroting is laag wanneer de rentes op leningen zo lang mogelijk vast worden gezet. Op deze manier zijn de rentekosten immers zo stabiel en zeker mogelijk. Als de rente langer vastgezet wordt, gaat dit echter over het algemeen gepaard met hogere kosten. Er is daarom een balans gezocht tussen kosten en risico. Mede op basis van onderzoek in 2007 wordt de balans tussen kosten en risico optimaal geacht als de rente steeds voor 7 jaar wordt vastgezet43. Daarom werkt het Agentschap van de Generale Thesaurie sinds 2008 met een renterisico voor de staatsschuld dat gelijk is aan dat van een 7-jaars gecentreerde portefeuille. In een 7-jaars gecentreerde portefeuille worden alleen leningen met een looptijd van 7 jaar uitgegeven. Een dergelijke financiering is efficiënt in de zin dat er geen portefeuille is met een gelijk risico maar lagere kosten, of gelijke kosten maar een lager risico.

Om het gewenste renterisico te bereiken gebruikt de Nederlandse Staat renteswaps. Met het gebruik van swaps worden renterisico en uitgiftebeleid losgekoppeld. Het is hierdoor mogelijk om leningen met gangbare looptijden en een voldoende omvang uit te geven en tegelijkertijd met renteswaps het renterisico te optimaliseren. In praktijk betekent dit dat de rente op elke kapitaalmarktuitgifte met een receiverswap wordt omgezet in een variabele rente die vervolgens met dagelijkse payerswaps weer wordt omgezet in de op dat moment geldende 7-jaarsrente.

Sinds 2012 is het onder voorwaarden mogelijk om van dit kader af te wijken en de rente op een kapitaalmarktuitgifte niet met renteswaps om te zetten naar de 7-jaarsrente. De voorwaarden zijn dat afwijkingen niet mogen leiden tot meer risico voor de begroting en inpasbaar zijn binnen de begroting. De eerste voorwaarde impliceert dat alleen afwijkingen die de portefeuille verlengen toegestaan zijn. De portefeuille wordt verlengd als leningen met een looptijd langer dan 7 jaar niet naar de 7-jaarsrente geswapt worden. Deze afwijkingen zijn bevorderlijk voor de stabiliteit van de begroting omdat ze zorgen voor minder risico. De tweede voorwaarde zorgt ervoor dat als gevolg van bewuste afwijkingen de begroting niet overschreden wordt.

Om te meten hoe goed de 7-jaars gecentreerde portefeuille wordt benaderd, wordt sinds 2008 gewerkt met een benchmark. De benchmark is een theoretische financiering van de staatsschuld waarbij elke dag een deel van financieringsbehoefte wordt gefinancierd met de uitgifte van een 7-jaars lening. Ieder jaar wordt in het jaarverslag gerapporteerd in hoeverre de benchmark benaderd is. De benchmark maakt het mogelijk om de gevolgen van bewuste afwijkingen van het renterisicokader te rapporteren. Het gaat dan om zowel de kosten als het risico van de feitelijke portefeuille ten opzichte van de benchmark.

C: Beleidsconclusies

In deze paragraaf worden achtereenvolgens het risico en het resultaat van de feitelijke portefeuille afgezet tegen die van de benchmark. Op deze manier wordt verantwoord in hoeverre in 2013 de benchmark benaderd is. Om de leesbaarheid te vergroten beschrijft deze paragraaf alleen de hoofdlijnen. In de bijlage is uitgebreide informatie over dit onderwerp opgenomen en worden de gevonden resultaten en verschillen meer in detail verklaard.

Het risico van de feitelijke portefeuille ten opzichte van de benchmark

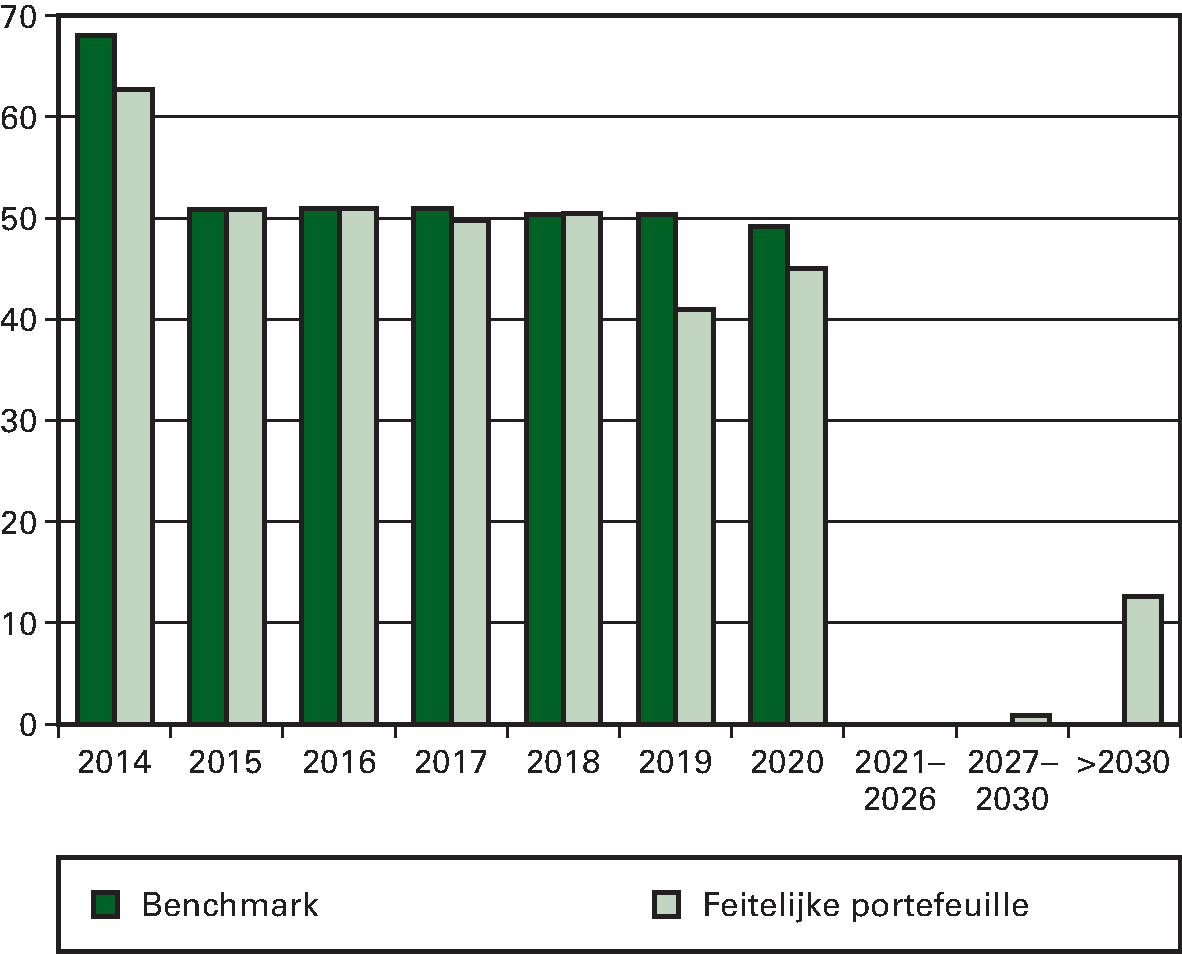

De vergelijking van het risico van de feitelijke portefeuille met die van de benchmark gebeurt met (rente)risicoprofielen. Het risicoprofiel van een portefeuille geeft weer over welk deel van de portefeuille (schuld en swaps) in welk jaar de rente opnieuw vastgesteld moet worden. Figuur 1 geeft het risicoprofiel aan het eind van 2013 voor de benchmark en de feitelijke portefeuille.

Figuur 1: De risicoprofielen ultimo 2013 van de benchmark en de feitelijke portefeuille

De risicoprofielen lijken behoorlijk op elkaar voor de jaren 2015–2018. In deze jaren moet in zowel de benchmark als de feitelijke portefeuille over ongeveer € 50 mld. van de ultimo 2013 uitstaande staatsschuld (inclusief swaps) de rente opnieuw vastgesteld worden. Voor de overige jaren zijn er echter duidelijke verschillen tussen de risicoprofielen:

-

– in 2014 is het risico voor de feitelijke portefeuille lager dan in de benchmark;

-

– in 2019 en 2020 is het risico voor de feitelijke portefeuille lager dan in de benchmark én ook lager dan het feitelijke risico in 2015–2018;

-

– vanaf 2027 is het risico voor de feitelijke portefeuille hoger dan in de benchmark.

Het eerste verschil is technisch van aard en wordt toegelicht in de bijlage. Daarin wordt ook uitgelegd waarom voor beide portefeuilles het risico in 2014 hoger is dan in de jaren 2015–2020. Het tweede en derde verschil zijn het gevolg van bewuste afwijkingen van de benchmark. In 2012 en 2013 is bij acht uitgiftes van kapitaalmarktleningen besloten de relatief lage lange rente te laten staan en niet met renteswaps om te zetten naar de 7-jaarsrente. Dit verhoogt het risico in de jaren waarin deze leningen afgelost moeten worden (202844, 2033, 2037 en 2042), maar verlaagt het risico in 2019 en 2020. De rente over dit deel van de staatsschuld wordt immers opnieuw vastgesteld in de jaren waarin de leningen aflopen en niet al in 2019 en 2020.

Gerealiseerde kosten van de feitelijke portefeuille ten opzichte van de benchmark

In het jaarverslag worden de gerealiseerde kosten voor staatsschuldfinanciering (dit zijn rentelasten en kosten die verbonden zijn aan schulduitgifte) verantwoord, alsmede de budgettaire gevolgen daarvan (zie paragraaf 4.1.D). Gerealiseerde kosten zijn onder andere rentekosten, maar bijvoorbeeld ook bemiddelingskosten («fees»). Hieronder worden de gerealiseerde kosten afgezet tegen die van de benchmarkportefeuille. In de benchmark wordt de staatsschuld gefinancierd tegen de gemiddelde 7-jaarsrente, die in de praktijk benaderd wordt door een combinatie van leningen en swaps. Door de rentelasten van beide portefeuilles te vergelijken, kan nagegaan worden hoe goed de gemiddelde 7-jaarsrente benaderd wordt door de combinatie van leningen en swaps.

Tabel 2 geeft de opbouw van de gerealiseerde kosten die vergeleken worden met de benchmark. Op deze manier kan het verband gelegd worden met de tabel in paragraaf 4.1.D, waarin alle budgettaire gevolgen van het beleid weergegeven worden. Wanneer de financiering volgens de benchmark had plaatsgevonden, waren de gerealiseerde kosten in 2013 € 9.418 mln. geweest, terwijl deze in werkelijkheid € 9.492 mln. waren (€ 74 mln. hoger). In de bijlage wordt uitgelegd waardoor er verschillen zijn tussen de gerealiseerde kosten van de feitelijke en van de benchmarkportefeuille.

| (in € mln.) | |

|---|---|

| Rentelasten vaste schuld2 | – 9.528 |

| Rentelasten vlottende schuld | – 55 |

| Fees3 | – 13 |

| Rentebaten vlottende schuld exclusief Fortis1 | 0 |

| Totale rentelasten staatsschuld exclusief Fortis | – 9.596 |

| Rentebaten vlottende schuld Fortis | 104 |

| Totale rentelasten staatsschuld inclusief Fortis | – 9.492 |

| Totale rentelasten benchmark | – 9.418 |

| Totaal gerealiseerd resultaat t.o.v. benchmark | – 74 |

Resultaat afwijkingen benchmark

Zoals hierboven reeds vermeld is in 2012 en 2013 acht keer besloten de lage lange rente te laten «staan» en de uitgifte van een lening niet terug te swappen naar de voorgeschreven 7 jaar. De eerste 7 jaar van de looptijd van de niet geswapte uitgiftes zijn de rentekosten hoger dan wanneer er wel geswapt zou zijn, omdat de lange rente doorgaans hoger is dan de 7-jaars swaprente. Concreet, wanneer er niet afgeweken zou zijn van de benchmark, dan zouden de gerealiseerde kosten in 2013 op de feitelijke portefeuille € 143 mln. lager geweest zijn (€ 9.349 mln. in plaats van € 9.492 mln.). De gerealiseerde kosten op de feitelijke portefeuille zouden dan € 69 mln. lager geweest zijn dan de gerealiseerde kosten op de fictieve benchmarkportefeuille, in plaats van € 74 mln. hoger. Door af te wijken wordt de rente echter voor een lange periode vastgelegd, waardoor het renterisico lager is. Daarnaast wordt het waarschijnlijk geacht dat het initiële nadeel goed gemaakt wordt in de resterende looptijd van de niet geswapte uitgiftes. Dit kan als na 7 jaar de 7-jaarsrente voldoende gestegen is45.

Totale resultaat van de feitelijke portefeuille ten opzichte van de benchmark

Het alleen vergelijken van de rentelasten levert geen volledig beeld op. In de feitelijke portefeuille en de benchmark zijn de momenten waarop schuld wordt afgelost, herfinanciering plaatsvindt of renteswaps aflopen verschillend. De marktwaarde van de aangegane verplichtingen is in beide portefeuilles dus verschillend. Daarom wordt bij vergelijking van de feitelijke financiering met die volgens de benchmark ook gekeken naar marktwaardeveranderingen, ofwel het ongerealiseerde resultaat. Zowel voor de feitelijke portefeuille als de benchmark was dit ongerealiseerde resultaat positief, wat betekent dat de marktwaarde van beide portefeuilles zich in 2013 gunstig ontwikkeld heeft. De toegenomen marktwaarde kan verklaard worden uit het feit dat renteniveaus eind 2013 hoger lagen dan begin 2013 (de figuren zijn terug te vinden in de bijlage). Hogere rentes betekenen lagere marktwaardes. Lagere marktwaardes zijn negatief voor de belegger, maar positief voor de Staat. De Staat heeft immers tegen verhoudingsgewijs lagere rentes kunnen uitgaven dan de rentes die golden aan het einde van het jaar, en is bijvoorbeeld in staat schuld tegen relatief lagere prijzen terug te kopen.

Voor de feitelijke portefeuille heeft de marktwaarde zich echter gunstiger ontwikkeld en was het ongerealiseerde resultaat € 1.314 mln. hoger dan voor de benchmark. Hierdoor is het totale resultaat van de feitelijke portefeuille – ondanks de hogere gerealiseerde kosten – toch positief ten opzichte van de benchmark (€ 1.240 mln., wat de som is van – € 74 mln., ofwel het verschil in gerealiseerde kosten, en € 1.314 mln., het verschil in ongerealiseerd resultaat). Of het ongerealiseerde resultaat inderdaad gerealiseerd wordt, is niet zeker en hangt af van toekomstige renteontwikkelingen.

Tabel 3 geeft het resultaat op de feitelijke portefeuille en de benchmark in 2013. De zogeheten Fortisportefeuille46 is apart opgenomen in deze tabel. Het totale resultaat op de feitelijke portefeuille was € 3.405 mln., terwijl het totale resultaat op de benchmark € 2.165 mln. was. Dit betekent dat er ten opzichte van de benchmark een positief resultaat geboekt is van € 1.240 mln. Het effect van de gunstigere marktwaardeverandering van de feitelijke portefeuille ten opzichte van de benchmark in 2013 is groter dan de hogere gerealiseerde kosten ten opzichte van de benchmark. Er is dus een positief resultaat geboekt ten opzichte van de benchmark (€ 1.240 mln.).

| Feitelijk1 | Benchmark | Verschil | |

|---|---|---|---|

| Exclusief Fortis | 3.306 | 2.165 | 1.141 |

| Fortis | 100 | 0 | 99 |

| Totaal | 3.405 | 2.165 | 1.240 |

Tabel 4 geeft het cumulatieve resultaat van de feitelijke portefeuille weer ten opzichte van de benchmark sinds de invoering ervan in 2008. Het resultaat ten opzichte van de benchmark over de gehele periode 2008–2013 bedraagt € 828 mln.

| 2008–20121 | 2013 | 2008–2013 | |

|---|---|---|---|

| Exclusief Fortis | – 246 | 1.141 | 895 |

| Fortis | – 166 | 99 | – 67 |

| Totaal | – 413 | 1.240 | 828 |

D: Tabel budgettaire gevolgen van beleid

| Algemene beleidsdoelstelling: Schuldfinanciering tegen zo laag mogelijke rentekosten onder acceptabel risico voor de begroting. | Realisatie | Vastgestelde begroting | Verschil | ||||

|---|---|---|---|---|---|---|---|

| 2009 | 2010 | 2011 | 2012 | 2013 | 2013 | 2013 | |

| Uitgaven | 44.980 | 37.230 | 49.609 | 53.467 | 46.230 | 42.011 | 4.219 |

| Programma-uitgaven | 44.959 | 37.205 | 49.588 | 53.437 | 46.214 | 41.994 | 4.220 |

| Totaal rentelasten schuld | 10.114 | 9.833 | 10.040 | 10.312 | 9.583 | 10.190 | – 607 |

| Rentelasten vaste schuld | 8.842 | 9.377 | 9.332 | 10.088 | 9.520 | 9.966 | – 446 |

| Rentelasten vlottende schuld | 1.271 | 456 | 705 | 199 | 55 | 224 | – 169 |

| Uitgaven voortijdige beëindiging | 1 | 0 | 4 | 25 | 8 | 0 | 8 |

| Aflossing vaste schuld | 34.845 | 23.349 | 28.229 | 33.325 | 28.687 | 31.804 | – 3.116 |

| Mutatie vlottende schuld | 0 | 4.023 | 11.319 | 9.799 | 7.943 | 0 | 7.943 |

| Personeel en materieel | 6 | 6 | 6 | 0 | 0 | 0 | 0 |

| Overige uitgaven | 15 | 19 | 15 | 30 | 16 | 17 | – 1 |

| Ontvangsten | 60.532 | 53.392 | 53.243 | 65.891 | 51.869 | 46.106 | 5.763 |

| Programma-ontvangsten | 60.532 | 53.392 | 53.243 | 65.891 | 51.869 | 46.106 | 5.763 |

| Totaal rentebaten schuld | 1.109 | 249 | 262 | 226 | 104 | 113 | – 9 |

| Rentebaten vaste schuld | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Rentebaten vlottende schuld | 1.109 | 249 | 262 | 223 | 104 | 113 | – 9 |

| Ontvangsten voortijdige beëindiging | 0 | 0 | 0 | 3 | 0 | 0 | 0 |

| Uitgifte vaste schuld | 48.097 | 53.143 | 52.980 | 65.665 | 51.765 | 45.993 | 5.772 |

| Mutatie vlottende schuld | 11.325 | 0 | 0 | 0 | 0 | 0 | 0 |

| Overige baten | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

E: Toelichting op de instrumenten

Uitgaven

Rentelasten (– € 607 mln.)

De rentelasten voor de staatsschuld komen € 0,6 mld. lager uit dan begroot. De oorzaak hiervoor ligt voor het leeuwendeel in de betaalde rentetarieven, die lager zijn dan waarmee in de begroting is gerekend. Voor de nieuw uitgegeven schuld op de kapitaalmarkt werd in 2013 gemiddeld een rentetarief van 1,3% betaald terwijl de rekenrente voor de begroting 2,5% bedroeg. Voor de geldmarkt is een rekenrente van 0,25% begroot terwijl gemiddeld 0% rente is betaald op het nieuw uitgegeven kortlopende schuldpapier.

Aflossing vaste schuld (– € 3,1 mld.)

De aflossing vaste schuld is lager dan geraamd, omdat in het najaar van 2012 een deel van de schuld die in 2013 afliep al is afgelost. Op basis van kasmanagement overwegingen is in het najaar besloten om vervroegd te gaan aflossen. Hiermee is in de begroting voor 2013 geen rekening gehouden omdat op het moment dat de begroting wordt opgesteld (september 2012) nog niet vastligt of en hoeveel er in het najaar vervroegd afgelost gaat worden.

Mutatie vlottende schuld (+ € 7,9 mld.)

De mutatie van de vlottende schuld wordt verklaard door vier factoren. Er zijn drie factoren die bijdragen aan een lagere vlottende schuld en één factor die bijdraagt aan een hogere vlottende schuld. De eerste factor betreft de uitgiften op de kapitaalmarkt. De uitgiften hebben € 6,2 mld. meer opgeleverd dan volgens de ramingsregel in de begroting werd geraamd. Er is € 5,8 mld. meer vaste schuld uitgegeven en daarnaast is er per saldo € 0,4 mld. agio gerealiseerd. Dit houdt in dat de prijs bij uitgifte van obligaties gemiddeld hoger dan 100 lag, waardoor de opbrengst van de uitgiften hoger is was dan de nominale schuld. De tweede factor betreft de aflossingen op de kapitaalmarkt. Vanwege vervroegde aflossingen in 2012 is in 2013 € 3,1 mld. minder afgelost. Het derde effect betreft het kassaldo. Dit is € 2,7 mld. lager geworden dan de raming in de begroting. Ten slotte is er een vierde effect, namelijk de mutatie van het cash collateral. Het geplaatste onderpand is met € 4 mld. gedaald. Dit is opgevangen door meer vlottende schuld uit te geven. De vier effecten gezamenlijk leiden per saldo tot de mutatie van de vlottende schuld van € 7,9 mld.

Ontvangsten

Uitgifte vaste schuld (€ 5,8 mld.)

Er wordt voor de uitgifte vaste schuld in de begroting met een ramingsregel gewerkt omdat bij het opstellen van de begroting (in september 2012) het financieringsplan voor 2013 nog niet bekend is. Er wordt aangenomen dat de som van de aflossingen en het kastekort volledig wordt gefinancierd met de uitgifte van vaste schuld. De mutatie van de vlottende schuld wordt hiermee in de begroting gelijk aan nul verondersteld. Voor de uitgifte van vaste schuld is op basis van deze ramingsregel in de begroting uitgegaan van € 46,0 mld.

Na het opstellen van de begroting is in december het financieringsplan gepubliceerd. Hierin wordt aangegeven hoeveel de Staat op de kapitaalmarkt gaat lenen en hoeveel op de geldmarkt.

Belangrijk uitgangspunt bij het financieringsbeleid is dat onverwachte ontwikkelingen worden opgevangen op de geldmarkt. De uitgifte op de kapitaalmarkt ligt dus nagenoeg vast. Wel kunnen nog kleine afwijkingen ontstaan, omdat de opbrengst van veilingen niet exact van te voren bekend is. Uiteindelijk is in 2013 € 51,8 mld. via de kapitaalmarkt geleend. Dit is beduidend meer dan in de begroting (volgens de ramingsregel) is geraamd.