De zorg financieel toegankelijk houden.

De minister is verantwoordelijk voor:

Financieren: van de zorgtoeslag, inclusief het vaststellen van de hoogte van de zorgtoeslag en de vormgeving van het stelsel van wet- en regelgeving over de zorgtoeslag, financieren van de tegemoetkoming voor personen die in de inkomstenbelasting hun uitgaven voor specifieke zorgkosten als gevolg van heffingskortingen niet of niet geheel kunnen verzilveren.

Zorgtoeslag

De zorgtoeslag wordt in het kader van de Wet op de Zorgtoeslag bepaald als de standaardpremie (de gemiddelde nominale premie plus het gemiddeld eigen risico) minus een bedrag dat een huishouden zelf moet betalen aan zorgpremie. Dit bedrag is een normpercentage van het minimumloon plus een afbouwpercentage van het inkomen boven het minimumloon.

In het kader van de koopkrachtbesluitvorming wordt de zorgtoeslag in 2023 fors verhoogd. Dit wordt bereikt door de normpercentages die de hoogte van de zorgtoeslag bepalen bij zowel één- als meerpersoonshuishoudens incidenteel in 2023 te verlagen met 1,8 procentpunt.

De hoogte van de zorgtoeslag wordt ook beïnvloed door het besluit om het wettelijk minimumloon (WML) te verhogen met 7,5%.

Door deze twee maatregelen stijgt de zorgtoeslag voor alleenstaanden met een minimuminkomen met € 412 tot € 1850. Gegeven de geraamde standaardpremie van € 1881 wordt het bedrag dat alleenstaanden met een minimuminkomen gemiddeld zelf moeten betalen voor de nominale premie en het eigen risico eenmalig teruggebracht tot € 31. Voor huishoudens met een hoger inkomen stijgt de zorgtoeslag meer dan € 415 omdat het inkomen waar vanaf de afbouw van de zorgtoeslag begint hoger komt te liggen. Een ander gevolg van de verlaging van de normpercentages en de verhoging van het WML is dat meer huishoudens recht krijgen op zorgtoeslag.

Met het oog op de koopkrachtproblematiek acht het kabinet dit een noodzakelijke maatregel.

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

Verplichtingen | 6.007.175 | 5.869.649 | 8.321.849 | 6.761.449 | 7.121.649 | 7.471.849 | 7.148.949 |

Uitgaven | 6.007.175 | 5.869.649 | 8.321.849 | 6.761.449 | 7.121.649 | 7.471.849 | 7.148.949 |

Inkomensoverdrachten | 6.007.175 | 5.869.649 | 8.321.849 | 6.761.449 | 7.121.649 | 7.471.849 | 7.148.949 |

Zorgtoeslag | 5.940.018 | 5.801.700 | 8.253.900 | 6.693.500 | 7.053.700 | 7.403.900 | 7.081.000 |

Tegemoetkoming specifieke zorgkosten | 67.157 | 67.949 | 67.949 | 67.949 | 67.949 | 67.949 | 67.949 |

Wet tegemoetkoming chronisch zieken en gehandicapten (Wtcg) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Ontvangsten | 443.248 | 0 | 0 | 0 | 0 | 0 | 0 |

Overige | 443.248 | 0 | 0 | 0 | 0 | 0 | 0 |

Extracomptabele fiscale regelingen

Naast de in dit begrotingsartikel genoemde instrumenten, is er een fiscale regeling die betrekking heeft op dit beleidsterrein. De Minister van Financiën is hoofdverantwoordelijk voor de wetgeving en uitvoering van deze regeling en voor de budgettaire middelen. In onderstaande tabel is ter informatie het budgettaire belang van deze regeling vermeld. De cijfers zijn ontleend aan de corresponderende bijlage ‘Fiscale regelingen’ in de Miljoenennota. Voor een beschrijving van de regeling, de doelstelling, de ramingsgrond, een verwijzing naar de laatst uitgevoerde evaluatie en het beoogde jaar van afronding van de volgende evaluatie, wordt verwezen naar de bijlage bij de Miljoenennota ‘Toelichting op de fiscale regelingen’.

2021 | 2022 | 2023 | |

|---|---|---|---|

Aftrek specifieke zorgkosten | 249 | 261 | 261 |

Evaluatie Zorgkosten-regeling

De evaluatie is in de eerste helft van 2022 uitgevoerd door Dialogic Innovatie & Interactie en Significant Public in opdracht van het ministerie van Volksgezondheid, Welzijn en Sport en het ministerie van Financiën. Het rapport is in september 2022 naar de Kamer gestuurd. Een inhoudelijke kabinetsreactie volgt later. Het onderzoek betreft de fiscale aftrek specifieke zorgkosten (‘specifieke zorgkosten-regeling’) en de regeling ‘Tegemoetkoming Specifieke Zorgkosten’ (‘TSZ-regeling’). Met de specifieke zorgkosten-regeling is het mogelijk om onder bepaalde voorwaarden specifieke zorgkosten af te trekken in de belastingaangifte. De TSZ-regeling is bedoeld om de mensen tegemoet te komen die vanwege hun aftrek voor specifieke zorgkosten (een deel van) hun heffingskortingen niet meer kunnen verzilveren.

Als er sec naar de specifieke zorgkosten-regeling zelf wordt gekeken lijkt er sprake te zijn van een doeltreffend instrument. Echter, als er wordt gekeken naar het bredere doel van de regeling (het bieden van een compensatie voor meerkosten voor chronisch zieken en gehandicapten) dan is de regeling beperkt doeltreffend. De TSZ-regeling is per definitiedoeltreffend. In het rapport worden zorgen geuit rondom de uitvoerbaarheid, begrijpelijkheid en handhaafbaarheid van de specifieke zorgkosten-regeling. Zo is er veel onduidelijkheid over welke kosten precies aftrekbaar zijn.

De regeling kent een aanzienlijk nalevingstekort (naar schatting 28% van de aangiften en 39% van het bedrag aan opgegeven zorgkosten). De opgevoerde zorgkosten bij de specifieke zorgkosten-regeling komen naar schatting voor de helft volledig voort uit een chronische ziekte of beperking. Bij een kwart is dit deels het geval en bij iets meer dan een kwart komen de in aftrek gebrachte kosten überhaupt niet voort uit een chronische ziekte of handicap. De doelmatigheid van de specifieke zorgkosten-regeling wordt daarom als beperkt beoordeeld.

Het rapport bevat een uitgebreide inventarisatie van de knelpunten en doet aanbevelingen om de huidige fiscale regeling te verbeteren. Ook wordt ingegaan op alternatieven voor de specifieke zorgkosten-regeling, onder meer via het verbeteren van gemeentelijke regelingen en het invoeren van een nieuwe landelijke regeling of combinaties daarvan. Daarbij wordt aangegeven dat het de vraag is of deze alternatieven beter zijn dan de huidige regeling.

Budgetflexibiliteit

2023 | |

|---|---|

juridisch verplicht | 100,0% |

bestuurlijk gebonden | % |

beleidsmatig gereserveerd | % |

nog niet ingevuld/vrij te besteden | % |

1. Inkomensoverdrachten

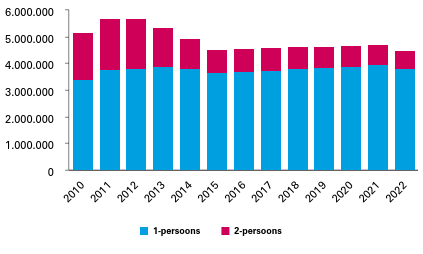

Toeslagen kent als tegemoetkoming in de kosten van de nominale premie Zvw en het gemiddeld eigen risico de zorgtoeslag toe aan alle huishoudens die daar recht op hebben en een toeslag aanvragen (zie onderstaand figuur). Hierdoor betaalt idealiter niemand een groter dan aanvaardbaar deel aan Zvw-premie. De raming voor 2023 is € 8,3 miljard. De gemiddelde zorgtoeslag was in 2022 € 1.202 voor een eenpersoonshuishouden en € 1.562 voor een tweepersoonshuishouden.

Figuur 3 Kengetal: Het aantal eenpersoons- en tweepersoonshuishoudens met een (voorlopige toekenning).

Bron: Toeslagen

In bovenstaande figuur staat het aantal toekenningen voor de zorgtoeslag voor het betreffende toeslagjaar. De cijfers betreffen de stand op 19 augustus 2022. In de stand van het aantal toekenningen zijn zowel definitieve als voorlopige toekenningen meegenomen. Het aantal ontvangers zorgtoeslag in een jaar kan uiteindelijk hoger of lager uitvallen, omdat de zorgtoeslag met terugwerkende kracht kan worden aangevraagd of teruggevorderd. Als alle aanvragen definitief toegekend zijn, is pas duidelijk hoeveel rechthebbenden er in een jaar zijn.

Tegemoetkoming specifieke zorgkosten (TSZ)

Bij de aangifte inkomstenbelasting bestaat de mogelijkheid om binnen bepaalde grenzen specifieke zorgkosten af te trekken. Personen die als gevolg van heffingskortingen deze aftrek niet (geheel) kunnen verzilveren ontvangen het niet verzilverbare deel via de TSZ-regeling. Op grond van de gerealiseerde uitgaven bedraagt het uitgavenbudget sinds 2021 € 68 miljoen. De uitgaven worden beïnvloed door een combinatie van factoren. De hoogte van de heffingskortingen en de ouderenkorting zijn daar voorbeelden van. Ook de totale aftrek specifieke zorgkosten en de inkomenspositie van belastingplichtigen spelen een rol. De uitgaven aan de TSZ regeling bewegen automatisch mee met die factoren, zodat de tegemoetkoming voor mensen die de fiscale aftrek niet kunnen verzilveren in stand blijft.

Ontvangsten

VWS baseert zich bij zijn raming van de zorgtoeslag op ramingen van het CPB ten aanzien van de inkomensontwikkeling van huishoudens en het daaruit volgende recht op zorgtoeslag. Door Toeslagen wordt deze informatie gebruikt bij de voorlopige toekenning van de zorgtoeslag. De inkomensramingen zullen bij een deel van de huishoudens echter te hoog of te laag uitvallen. Er volgen dan terugvorderingen en nabetalingen bij de definitieve vaststelling. Deze worden niet geraamd waardoor er in de budgettaire tabel aan de ontvangstenkant geen bedrag wordt opgenomen voor 2023. Bij Slotwet worden de uitgavenramingen aangepast aan de werkelijke realisaties (inclusief de nabetalingen) en worden de gerealiseerde terugvorderingen aan de ontvangstenkant in beeld gebracht en zo nodig toegelicht.