A. Algemene doelstelling

Aanleiding

Artikel 9 Douane is een nieuw beleidsartikel van begroting IX. Meer informatie over de aanleiding tot oprichting van het nieuwe artikel is opgenomen in de Groeiparagraaf van de leeswijzer van deze begroting.

Algemene en operationele doelstelling Douane

De Douane draagt bij aan een solide financiering van de Europese en nationale overheid, aan een veilige samenleving en aan een sterke, aantrekkelijke en eerlijke interne markt waarmee de welvaart in de EU en Nederland wordt bevorderd. Dit doet de Douane door als handhavingsdienst toezicht te houden op het EU-grensoverschrijdende goederenverkeer en daarbij te controleren op de naleving van fiscale en niet-fiscale regels en door het bona fide bedrijfsleven daarbij te faciliteren. Douanerechten en nationale accijnzen en verbruiksbelastingen worden zo veel mogelijk tijdig, juist en volledig geheven en geïnd.

In de uitvoering van deze algemene doelstelling worden de volgende operationele ABC-doelen onderscheiden:

-

• A fdracht: zorgen dat belastingopbrengsten zo juist, tijdig en volledig mogelijk zijn;

-

• B eschermen: de samenleving zo goed mogelijk beschermen tegen onveilige en ongewenste goederen;

-

• C oncurrentiepositie: bijdragen aan het versterken van de concurrentiepositie van de Europese Unie.

Deze doelstellingen worden onder onderdeel B nader toegelicht.

Meetbare gegevens

De algemene doelstelling komt voor de Douane tot uiting in de volgende meetbare gegevens.

Juiste invoeraangiften

De indicator ziet op doelstelling A (afdracht) en geeft het aandeel juiste aangiften invoer weer, die zijn ingediend in het aangiftesysteem (AGS) van de Douane. Deze aangiften vormen de basis voor de juiste afdracht, aangezien de heffing en inning op deze aangifte worden gebaseerd. De juistheid ziet op het voldoen aan de wettelijke eisen voor een aangifte. De behandeling van aangiften invoer is één van de eerste momenten in de handhaving door de Douane. Op het moment van aangifte kan de Douane het gedrag van aangevers beïnvloeden, bijvoorbeeld door het inzetten van activiteiten op het gebied van dienstverlening en toezicht. Het aandeel wordt als index opgenomen met 2016 als indexjaar37.

Waardering bedrijfsleven

De waardering bedrijfsleven is gericht op versterken van de concurrentiepositie (C-doelstelling). Voor het meten en verbeteren van de dienstverlening van de Douane aan het bedrijfsleven wordt het instrument Bewijs van Goede Dienst ingezet. Hierin zijn doelstellingen opgenomen die in samenspraak met het bedrijfsleven tot stand zijn gekomen en waaraan zowel de Douane als het bedrijfsleven grote waarde hecht. De score op deze doelen wordt jaarlijks gemeten. De waardering wordt als index opgenomen met als indexjaar 201438.

De B-doelstelling van de Douane, beschermen van de samenleving, betreft de uitvoering van de niet-fiscale taken die de Douane in opdracht van beleidsdepartementen kent. Hierbij zijn de Ministeries van Financiën, Buitenlandse Zaken, Economische Zaken en Klimaat, Infrastructuur en Waterstaat, Landbouw, Natuur en Voedselkwaliteit, Onderwijs, Cultuur en Wetenschap, Justitie en Veiligheid en Volksgezondheid, Welzijn en Sport betrokken. De Douane gaat, in overleg met betrokken partijen, verder met de ontwikkeling van een indicator die zich richt op de mate waarin de Douane de (periodieke) afspraken over deze douanetaken uitvoert.

B. Rol en verantwoordelijkheid

De Minister van Financiën is verantwoordelijk voor en heeft een regisserende rol op het terrein van het beleid en de wet- en regelgeving inzake douaneformaliteiten en douanerechten. Dit is hoofdzakelijk Europese wet- en regelgeving. Daarnaast is de Minister verantwoordelijk voor de wet- en regelgeving inzake binnenlandse accijnzen en verbruiksbelastingen.

Daarbij heeft de Minister van Financiën een uitvoerende rol op het terrein van:

-

• de heffing en inning van de douanerechten;

-

• de heffing en inning van de accijnzen en verbruiksbelastingen;

-

• de controle op niet-fiscale aspecten, zoals bijvoorbeeld veiligheid, gezondheid en milieu, bij invoer en uitvoer van goederen;

-

• handhavingstaken op het gebied van de economische ordening en financiële integriteit.

De uitvoering van deze opdracht van de Minister van Financiën ten aanzien van de drie hoofddoelen ziet op de volgende hoofdtaken:

-

• Afdracht: dit houdt in dat de verschuldigde douanerechten en accijnzen worden vastgesteld, geheven en geïnd. De geïnde bedragen worden afgedragen aan:

-

○ de Europese Unie (douanerechten);

-

○ de Nederlandse schatkist (accijnzen en verbruiksbelastingen).

-

-

• Beschermen: hieronder valt een breed scala van taken op het terrein van veiligheid, milieu, flora en fauna, gezondheid en cultuur. Dit houdt vooral in dat onveilige of ongewenste goederen de EU niet, of alleen onder bepaalde voorwaarden, mogen binnenkomen en vaak ook niet mogen verlaten. Bovendien geldt dat voor de uitvoer van bepaalde goederen beperkende maatregelen kunnen gelden en dat voorkomen moet worden dat goederen een ongewenste bestemming krijgen.

-

• Concurrentiepositie: dit doet de Douane enerzijds door toe te zien op naleving van Europese maatregelen voor marktordening. Anderzijds bevordert de Douane een snelle en goede douaneafhandeling, resulterend in zo min mogelijk logistiek oponthoud en lage administratieve lasten voor bedrijfsleven.

Op grond van het Douanewetboek van de Unie (DWU), Europese verordeningen, de Algemene douanewet en nationale wet- en regelgeving handhaaft de Douane fiscale en niet-fiscale wet- en regelgeving.

De Minister bevordert via de inzet van de Douane de naleving van wet- en regelgeving. Dit gebeurt door het leveren van passende en faciliterende dienstverlening door bijvoorbeeld zorg te dragen voor een goed werkend aangiftesysteem. Maar ook door processen juist en tijdig uit te voeren, door adequaat toezicht uit te oefenen en door naleving te stimuleren en waar nodig deze naleving bestuurs- of strafrechtelijk af te dwingen.

C. Beleidswijzigingen

Belangrijk vertrekpunt bij de doorvoering van beleidswijzigingen voor de Douane is de positie van de opdrachtgevers. In de begroting van deze ministeries wordt het beleid – waarvoor de betreffende Minister verantwoordelijk is – toegelicht. De Douane gaat over de uitvoering van het beleid binnen de door de opdrachtgevers gestelde kaders, niet over het beleid zelf.

Brexit

In de Beleidsagenda (Hoofdstuk 2) is de Brexit als één van de belangrijke ontwikkelingen van de komende periode benoemd. De Douane bereidt zich zo goed mogelijk voor op de Brexit. Dit is een complexe operatie. De wijze waarop de Brexit uiteindelijk zal worden vormgegeven en wat precies de afspraken met het VK zullen worden, blijft vooralsnog met veel onzekerheden omgeven. De Douane bereidt zich daarom voor op de situatie dat vanaf 29 maart 2019 douaneformaliteiten gaan gelden en douanetoezicht gaat plaatsvinden. De Beleidsagenda geeft toelichting hierop.

D. Tabel Budgettaire gevolgen van beleid

Artikel 9 Douane betreft op budgettair gebied voor de begroting 2019 enkel de apparaatsbudgetten (personele en materiële uitgaven en apparaatsontvangsten), programma-uitgaven en verplichtingen die direct aan het dienstonderdeel Douane kunnen worden toegerekend. Overige indirecte uitgaven die betrekking hebben op de Douane, bijvoorbeeld voor huisvesting en ICT, worden gedaan door andere dienstonderdelen binnen de Belastingdienst en blijven derhalve voor de begroting 2019 vermeld op artikel 1 Belastingen.

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| Verplichtingen | – | – | 416.151 | 427.177 | 422.267 | 421.987 | 421.487 | |||

| Uitgaven (1) + (2) | – | – | 416.151 | 427.177 | 422.267 | 421.987 | 421.487 | |||

| (1) Programma-uitgaven | – | – | 33.129 | 29.629 | 30.127 | 30.127 | 30.127 | |||

| waarvan juridisch verplicht | 53,2% | |||||||||

| Opdrachten | – | – | 31.029 | 27.529 | 28.027 | 28.027 | 28.027 | |||

| ICT opdrachten | – | – | 3.322 | 3.322 | 3.322 | 3.322 | 3.322 | |||

| Overige opdrachten | – | – | 27.707 | 24.207 | 24.705 | 24.705 | 24.705 | |||

| Bijdrage aan agentschappen | – | – | 2.100 | 2.100 | 2.100 | 2.100 | 2.100 | |||

| Bijdrage overige agentschappen | – | – | 2.100 | 2.100 | 2.100 | 2.100 | 2.100 | |||

| (2) Apparaatsuitgaven | – | – | 383.022 | 397.548 | 392.140 | 391.860 | 391.360 | |||

| Personele uitgaven | – | – | 374.212 | 389.063 | 387.985 | 387.705 | 387.205 | |||

| Eigen personeel | – | – | 368.402 | 383.353 | 381.775 | 381.495 | 381.495 | |||

| Inhuur externen | – | – | 5.750 | 5.650 | 6.150 | 6.150 | 5.650 | |||

| Overig personeel | – | – | 60 | 60 | 60 | 60 | 60 | |||

| Materiële uitgaven | – | – | 8.810 | 8.485 | 4.155 | 4.155 | 4.155 | |||

| ICT | – | – | 7.581 | 7.256 | 2.928 | 2.928 | 2.928 | |||

| Overig | – | – | 1.229 | 1.229 | 1.227 | 1.227 | 1.227 | |||

| Ontvangsten | – | – | 605 | 605 | 605 | 605 | 605 | |||

| Apparaatsontvangsten | – | – | 605 | 605 | 605 | 605 | 605 | |||

Budgetflexibiliteit

Opdrachten

Via Europese samenwerking wordt gewerkt aan een DWU wat leidt tot aanpassing van de douaneprocessen. Voor de correcte toepassing van de douanewetgeving worden opdrachten gegeven om ICT-systemen aan te passen. In de Algemene Douanewet staan de toezichtstaken en bevoegdheden uitgewerkt. Voor de uitvoering van de Algemene Douanewet geeft Douane opdrachten voor de inkoop van Douane specifieke middelen, bijvoorbeeld speurhonden, detectiesystemen, werktuigen, meldkamervoorzieningen en laboratoria. De post Opdrachten is naar beste inschatting 50% juridisch verplicht. De verplichtingen worden met name aangegaan voor detectiesystemen.

Bijdrage agentschappen

Dit betreft met name de bijdrage aan de Rijksrederij van Rijkswaterstaat en is 100% verplicht vanuit samenwerkingsovereenkomsten.

E. Toelichting op de instrumenten

Uitgaven

Apparaatsuitgaven

Personele uitgaven

Dit betreft alle personele uitgaven inclusief externe inhuur voor de Douane. De inhuur is onder het rijksbreed afgesproken maximum van 10%.

Materiële uitgaven

Dit betreft de materiële uitgaven van de Douane en omvat Douane specifieke diensten, middelen en communicatie. De standaarddiensten huisvesting en de toerusting van de ambtenaren van de Douane (telefoon, laptop, werkplek, iPad, etc.) loopt via andere dienstonderdelen van de Belastingdienst en wordt verantwoord op artikel 1 Belastingen.

F. Douanebeleid en wetgeving

Context

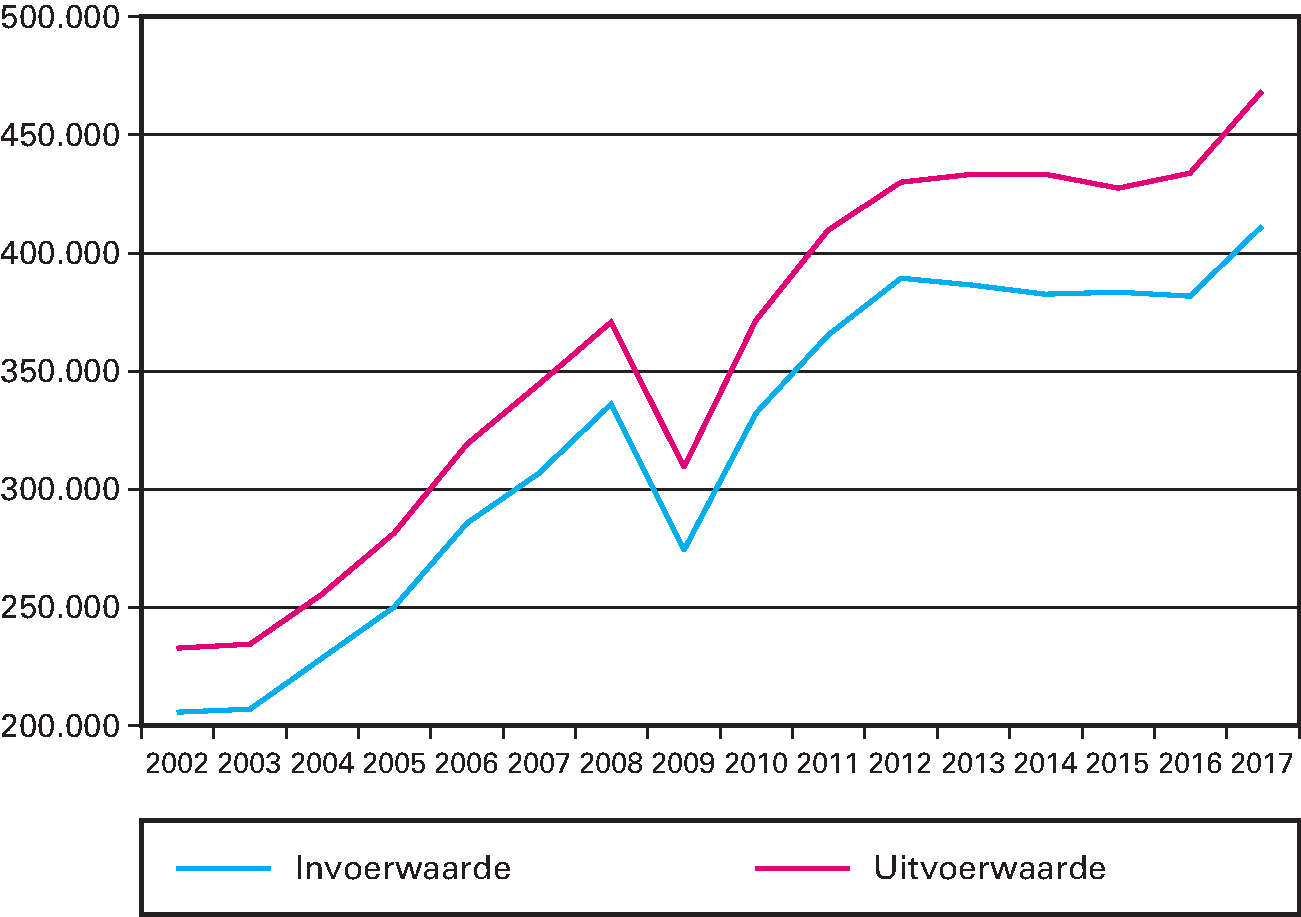

Nederland vormt een belangrijke schakel in de internationale handel en logistiek. Ruim een kwart van alle goederen bestemd voor de EU-lidstaten – met een gezamenlijke waarde van ruim € 200 mld. (2016) – komt aan op Nederlandse bodem.

De dynamiek in de wereldhandel is op verschillende fronten groot. De trendmatige groei in het goederenverkeer betekent onder andere dat de Douane meer aangiften heeft te controleren. Dit wordt versterkt door de enorme vlucht die e-commerce genomen heeft. Het aantal kleine zendingen onder andere via de post en koeriersstroom blijft jaarlijks sterk toenemen. In onderstaande twee figuren wordt de trendmatige ontwikkeling van de waarde van de internationale handel en het aantal aangifteregels weergegeven.

Ontwikkeling waarde Nederlandse internationale handel (bedragen x € 1 mln.)

Bron: CBS

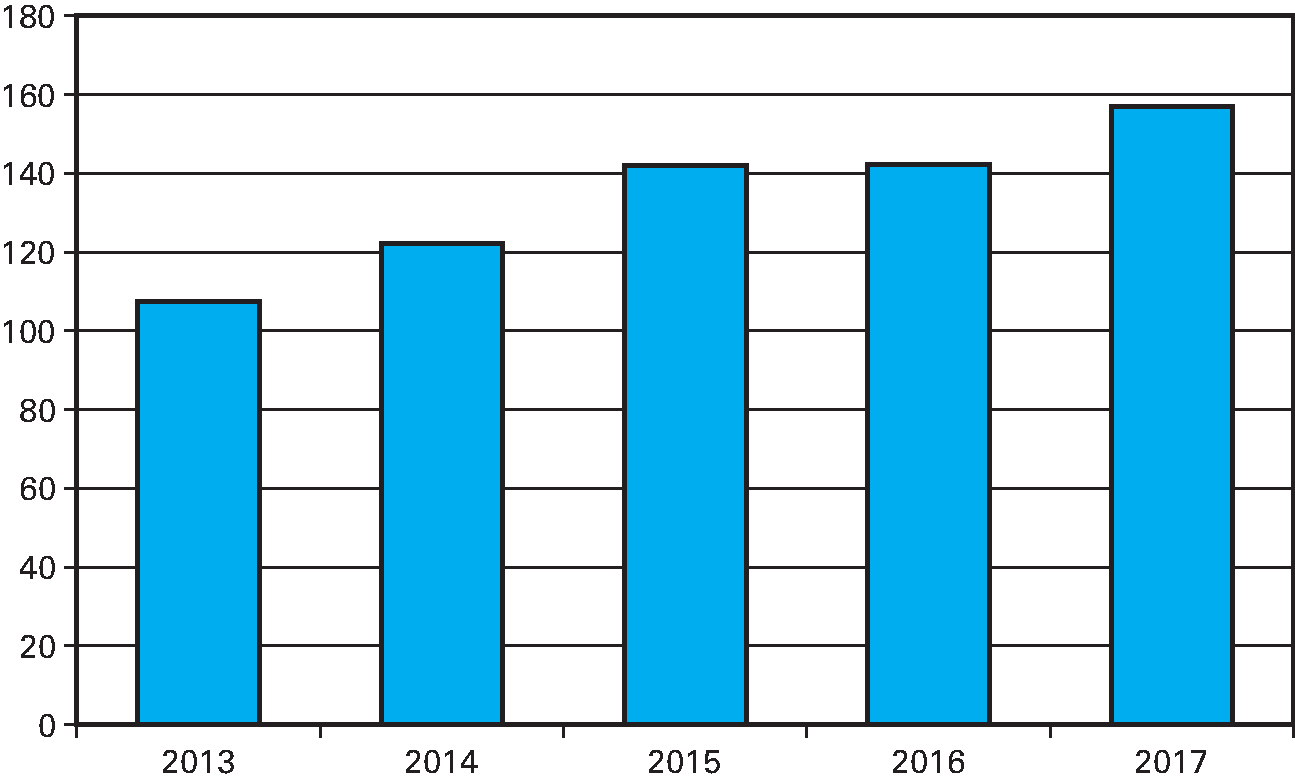

De figuur hierboven laat de waardeontwikkeling zien van de Nederlandse internationale handel. De figuur hieronder geeft de weerslag daarvan voor de Douane in de vorm van de ontwikkeling van het totale volume aan aangifteregels voor het binnenbrengen en de invoer van goederen (import), voor douanevervoer (transit) en voor het uitvoeren en uitgaan van goederen (export). Een aangifte kan meerdere aangifteregels bevatten. Verschillende regels staan voor verschillende soorten goederen.

Aantal aangifteregels import, export en transit (aantallen x 1 mln.)

Bron: Aangiftesysteem (AGS) Douane

Een belangrijke verandering die voortkomt uit de Brexit is dat het volume vervoersbewegingen over de buitengrens en daaraan gerelateerde aangiften toeneemt. Bovendien komt het ferryverkeer tussen het VK en NL geheel onder Douanetoezicht. In 2019 worden verdere voorbereidingen getroffen om de uitvoering van het onderhandelingsresultaat met het VK mogelijk te maken.

Door de Douane is, voor zover mogelijk, een inschatting gemaakt van de voorbereidingen die getroffen moeten worden in het kader van de Brexit, alsmede op welk moment deze getroffen dienen te worden. De gemaakte inschattingen en analyse worden continu gemonitord en bijgesteld indien de besprekingen in Brussel daar aanleiding toe geven. De analyses betreffen onder andere de verschillende Brexit scenario’s, de mogelijke overgangsperiode en de gevolgen voor burgers en bedrijven.

Strategie Douane

De Douane is een handhavende organisatie. Dit betekent dat de Douane toeziet of bepaalde wet- en regelgeving wordt nageleefd en, indien nodig, ingrijpt bij een gebrek aan naleving of om de naleving te versterken. De Douane heeft niet alleen de taak om specifieke douanewetten (zoals vastgelegd in het DWU) te handhaven maar ook tal van niet-fiscale wettelijke regelingen.

Een van de kenmerken van het douanerecht is dat binnengebrachte goederen op het grondgebied van de EU mogen verblijven zonder dat de belastingheffing voor invoer heeft plaatsgevonden. Heffing vindt pas plaats wanneer de goederen daadwerkelijk in de EU blijven. Om dit te kunnen handhaven is het nodig dat goederen onmiddellijk bij binnenkomst in de EU onder toezicht van de Douane komen en blijven totdat zij de EU verlaten of in het vrije verkeer worden gebracht. Dit toezichtsysteem wordt het formaliteitenstelsel genoemd. Het formaliteitenstelsel is het middel dat de Douane gebruikt om zicht op goederenbewegingen te houden (met andere woorden goederenbewegingen te bewaken). Het formaliteitenstelsel is primair gericht op de heffing van douanerechten maar wordt ook gebruikt voor de handhaving van niet-fiscale regels. Het formaliteitenstelsel zet het bedrijf, dat verantwoordelijk is voor de goederen, aan tot het vervullen van verplichtingen die de Douane controleert.

Het toezicht is gericht op goederen die via Nederland de EU binnenkomen of verlaten. Daarbij wordt de juiste balans tussen de ABC-doelen gezocht. Het bevorderen van compliance – regelnaleving door burgers en bedrijven – en het tegengaan van non-compliance is daarbij een belangrijk onderdeel in de handhavingsstrategie.

Niet alle goederen kunnen fysiek gecontroleerd worden. Zeker niet met de steeds grotere volumes van goederen- en aangiftestromen en het belang om de goederenstroom 24/7 door te laten lopen. Dit vraagt om slimme handhaving. Het toezicht is daarom informatiegestuurd en risicogericht, waarbij innovatieve controlemiddelen en -methoden worden ontwikkeld en ingezet, zoals scans en cameratoezicht. Voortdurend wordt gewerkt aan het versterken van de informatiepositie, onder andere door gegevensuitwisseling en het ontsluiten en koppelen van nieuwe databronnen. Ook controleresultaten en risicosignalen vanuit het veld worden hierbij betrokken. Met behulp van data-analyses worden risico’s zo scherp mogelijk in kaart gebracht. Op basis daarvan wordt de meest passende handhaving of mix van handhavingsactiviteiten gekozen. De Douane differentieert in de handhaving zodat activiteiten van dienstverlening, toezicht tot opsporing elkaar in de tijd en qua werking aanvullen en aansluiten bij het risico. De interventies verschillen in aard en intensiteit.

Op een groot aantal terreinen wordt samengewerkt. Zo wordt samengewerkt met het bedrijfsleven en andere handhavers. Doel hiervan is om het toezicht zo effectief en efficiënt mogelijk in te richten en de administratieve lasten en toezichtslasten zo veel als verantwoord is te beperken. Binnen de EU wordt samengewerkt met de douaneorganisaties van de andere EU-lidstaten. Nationaal wordt met handhavingspartners aan de grens samengewerkt, zoals de NVWA en Inspectie Leefomgeving en Transport (ILT). De Douane treedt daarbij op als regisseur van de overheidscontroles op goederen aan de EU-grens. Ook hier is een belangrijk element in de samenwerking het uitwisselen van gegevens. Met het bedrijfsleven wordt samengewerkt in het Overleg Douane Bedrijfsleven dat de status heeft van Trade Facilitation Commitee van de Wereldhandelsorganisatie (WHO). Met bedrijfsleven en wetenschap wordt samengewerkt in de Topsector Logistiek. Een voorbeeld van samenwerken is het inzichtelijk maken van data van bepaalde logistieke en goederenstromen en vervolgens het digitaal delen van deze data.

De Douane heeft een visie geformuleerd waarmee de handhavingsstrategie concreet vorm en inhoud krijgt in de praktijk. In deze visie genaamd «Grensverleggend» komen de bovengenoemde elementen zoals risicogericht, compliancegericht en informatiegestuurd terug. De uitwerking van de handhavingsvisie Grensverleggend vindt geleidelijk plaats. In de uitwerking staat het slim gebruik van data en technologie centraal. Gewerkt wordt aan de ontwikkeling en toepassing van vormen van autodetectie op data en goederen, bijvoorbeeld via EU-projecten voor automatische interpretatie van scanbeelden. Tevens wordt met behulp van statistische technieken het risicoselectieproces van te controleren goederen verbeterd. Via pilots wordt voor de stroom bekende en betrouwbare bedrijven een toezichtsmodel ontwikkeld om vast te stellen dat het bedrijf in control is. De ketenbenadering wordt vooral uitgewerkt via EU-innovatietrajecten en bilaterale Safe and Secure Tradelanes (SSTL).