10.1 Inleiding

Deze bijlage besteedt aandacht aan fiscale regelingen. Het belastingstelsel kent verschillende soorten fiscale regelingen die de belastinginkomsten verminderen, zoals aftrekposten, vrijstellingen, heffingskortingen en verlaagde tarieven.8 In het belang van transparante Rijksfinanciën worden de budgettaire kosten van fiscale regelingen gemonitord. Ook worden de fiscale regelingen periodiek geëvalueerd op doeltreffendheid en doelmatigheid. De regelingen kosten immers geld in de vorm van lagere belastingontvangsten.

In paragraaf 10.2 wordt bij de definitie van fiscale regelingen stilgestaan. Daarnaast wordt in deze paragraaf ook aangegeven wanneer fiscale regelingen gemonitord worden en welke regelingen dit jaar zijn toegevoegd in bijlage 10 en 11. Paragraaf 10.3 geeft een overzicht van de budgettaire kosten van fiscale regelingen. De (opvallende) budgettaire ontwikkelingen worden vervolgens nader toegelicht in paragraaf 10.4. Een overzicht van recente beleidsmaatregelen met betrekking tot fiscale regelingen kan gevonden worden in paragraaf 10.5. Tot slot gaat paragraaf 10.6 in op evaluatieuitkomsten en de evaluatie- en onderzoeksagenda van fiscale regelingen voor de komende jaren.

10.2 Definitie en monitoring van fiscale regelingen

Hieronder wordt allereerst kort toegelicht wat verstaan wordt onder een fiscale regeling. Verder wordt in deze paragraaf een overzicht gegeven van de regelingen die op grond van deze uitgangspunten met ingang van dit jaar worden opgenomen in bijlage 10 en 11.

Zoals geconcludeerd in het onderzoek fiscale regelingen geeft iedere definitie van fiscale regelingen afbakeningsproblemen. Internationaal bestaat er ook geen consensus over een heldere definitie. Om die reden is ervoor gekozen om een aantal algemene richtlijnen te geven die een leidraad vormen bij het aanwijzen van nieuwe fiscale regelingen:

– De regeling heeft een beoogd beleidsdoel (bijvoorbeeld stimuleren van een bepaalde activiteit), anders dan de algemene doelstelling van het belastingmiddel waar de regeling betrekking op heeft, en;

– De regeling leidt per saldo tot een beoogde derving van overheidsinkomsten, al dan niet in samenhang bezien met gerelateerde regelingen op hetzelfde terrein.

Op basis van deze algemene richtlijnen en een doorlichting van wet en regelgeving worden dit jaar 12 extra fiscale regelingen opgenomen in het overzicht in bijlage 11 ten opzichte van vorig jaar. Van deze 12 regelingen worden 4 regelingen vanaf dit jaar ook gemonitord in bijlage 10. Of een regeling gemonitord wordt in bijlage 10 is afhankelijk van een aantal praktische en inhoudelijke criteria:

– De regeling heeft een budgettair belang groter dan 5 miljoen euro;

– De regeling volgt niet uit Europese wetgeving;

– De data voor het ramen van de kosten van de regeling is beschikbaar;

– De regeling is niet enkel technisch van aard, bijvoorbeeld ter voorkoming van dubbele belastingheffing, en;

– De regeling is niet enkel ter voorkoming van onevenredige uitvoerings-/ administratieve lasten.

Regelingen die daarom niet actief gemonitord worden zijn bijvoorbeeld een bosbouwvrijstelling vanwege het beperkte budgettaire belang, de 30% regeling voor uitgezonden werknemers vanwege een gebrek aan data, en de vrijstelling in de Vpb voor stichtingen en verenigingen met een lage winst ten behoeve van het verminderen van administratieve lasten. Tabel 10.2.1 geeft een overzicht van de nieuw toegevoegde regelingen, of de regeling gemonitord wordt, en indien niet wat de reden daarvoor is. Hoewel met de toevoeging van de regelingen dit jaar beoogd wordt zo volledig mogelijk te zijn, zal zelfs met de forse uitbreiding van dit en afgelopen jaar het een doorlopend proces blijven.

Naam regeling | Gemonitord? | Toelichting indien niet gemonitord |

|---|---|---|

Inkomensvoorzieningen | ||

Schenk- en erfbelasting kunstkorting | Nee | Beperkt budgettair belang |

Schenk- en erfbelasting jaarlijkse schenkingsvrijstelling kinderen | Nee | Geen data beschikbaar |

Verlaging lastendruk op inkomsten uit vermogen | ||

Koningshuisregeling in inkomstenbelasting | Nee | Geen data beschikbaar |

Verlaging lastendruk in de winstsfeer | ||

Dividendbelasting dooruitdelingskorting DB | Ja | |

Dividendbelasting vrijstelling inkoop van eigen aandelen | Nee | Geen data beschikbaar |

Dividendbelasting overige | Nee | Geen data beschikbaar |

Belastingen op milieugrondslag | ||

EB verlaagd tarief waterstof | Ja | |

EB teruggaafregeling voor gebruik aardgas als brandstof voor vaartuigen op communautaire wateren (inclusief visserij, exclusief particuliere pleziervaartuigen) | Nee | Beperkt budgettair belang |

EB Raffinaderijvrijstelling | Nee | Regeling op grond van EU recht |

EB vrijstelling voor restgassen die op eigen inrichting zijn ontstaan en daar weer worden ingezet | Nee | Regeling op grond van EU recht |

Accijns | ||

Accijns vrijstelling gebruik van gasolie (voor binnenvaart) | Ja | |

Accijns raffinaderijvrijstelling | Ja |

10.3 Overzicht van het budgettaire belang van fiscale regelingen

In 2025 bedraagt het totale budgettaire belang van fiscale regelingen naar verwachting circa 167 miljard euro (Tabel 10.3.1). De budgettaire omvang van fiscale regelingen groeit in de periode 2020-2025 gemiddeld met circa 5,1% per jaar. De groei wordt voornamelijk gedreven door een stijging van het budgettaire belang van fiscale regelingen in de btw en de heffingskortingen. Fiscale regelingen in enkele kleinere domeinen laten ook sterke groei zien. Hierbij gaat het met name om fiscale regelingen in de verbruiksbelasting, de overdrachtsbelasting, en de accijns. Uitgedrukt als percentage van het bruto binnenlands product bedraagt het budgettaire belang van alle fiscale regelingen gezamelijk ongeveer 15%.

2020 | 2021 | 2022 | 2023 | 2024 | 2025 | Gemiddelde % groei ‘20-‘25 | |

|---|---|---|---|---|---|---|---|

Persoonsgebonden aftrek | 1.066 | 1.098 | 876 | 853 | 854 | 838 | ‒ 4,7% |

Inkomensvoorzieningen | 16.810 | 18.230 | 19.881 | 18.181 | 19.642 | 21.725 | 5,3% |

(Eigen) woning | 10.789 | 11.497 | 10.788 | 11.061 | 13.138 | 14.410 | 6,0% |

Verlaging lastendruk op inkomsten uit vermogen | 2.007 | 2.500 | 2.747 | 3.048 | 3.057 | 3.170 | 9,6% |

Verlaging lastendruk in de winstsfeer | 12.539 | 14.720 | 18.753 | 15.516 | 15.290 | 15.519 | 4,4% |

Loonbelasting | 2.462 | 2.411 | 2.489 | 2.834 | 2.945 | 3.200 | 5,4% |

Heffingskortingen | 51.789 | 55.408 | 56.428 | 63.791 | 70.535 | 69.435 | 6,0% |

Belastingen op milieugrondslag | 14.601 | 15.497 | 12.267 | 14.736 | 14.396 | 14.175 | ‒ 0,6% |

Omzetbelasting | 11.413 | 11.804 | 13.886 | 15.769 | 16.218 | 16.829 | 8,1% |

Auto | 2.585 | 2.913 | 2.981 | 3.255 | 3.742 | 2.486 | ‒ 0,8% |

Accijns | 261 | 297 | 308 | 326 | 438 | 441 | 11,1% |

Assurantiebelasting | 4.201 | 4.430 | 4.320 | 4.554 | 4.620 | 4.690 | 2,2% |

Overdrachtsbelasting (niet woning gerelateerd) | 149 | 206 | 214 | 288 | 298 | 309 | 15,6% |

Verbruiksbelasting | 98 | 98 | 98 | 98 | 446 | 446 | 35,4% |

Totaal fiscale regelingen | 130.673 | 141.013 | 145.938 | 154.212 | 165.173 | 167.224 | 5,1% |

in % bbp | 16,4% | 16,2% | 15,2% | 14,9% | 15,2% | 14,8% |

Tabel 10.3.2 geeft inzicht in het budgettaire belang per individuele fiscale regeling van 2020 tot en met 2025. Het budgettaire belang van een regeling is het verschil in belastingkomsten ten opzichte van de situatie waarin de regeling niet zou bestaan en gedrag van burgers en bedrijven niet wijzigt. Deze rekenregel impliceert dat voor elke aftrekpost wordt aangenomen dat die aftrekpost de laatste is. De bedragen van de aftrekposten zijn daarom (vaak) niet direct optelbaar.9 Verder is het van belang op te merken dat bij afschaffing van een regeling voor de budgettaire opbrengst uiteraard wel rekening wordt gehouden met gedragseffecten. Hierdoor kan de opbrengst bij afschaffing afwijken van het budgettaire belang zoals dat vermeld staat in deze bijlage.

De interpretatie van de gepresenteerde cijfers in Tabel 10.3.2 vergt aandacht. Voor de meeste regelingen zijn voor de jaren 2020 en 2021 realisaties beschikbaar op basis van de aangiftegegevens van de Belastingdienst. Deze cijfers geven een vrij zekere inschatting van het budgettaire belang. Voor jaren waarvoor (nog) geen (volledige) informatie beschikbaar is, wordt het budgettaire belang bepaald op basis van trendramingen of aannames. Deze cijfers zijn minder zekere inschattingen van het budgettaire belang. Per regeling wordt in bijlage 11, tabel 11.1 bij het kopje ramingsgrond, aangegeven welke jaren realisaties betreffen en welke niet. Indien het geen realisaties betreffen wordt geduid waarop de raming in dat geval is gebaseerd.

Ter illustratie, voor de kleinschaligheidsinvesteringsaftrek zijn bijvoorbeeld tot en met 2021 aangiftegegevens beschikbaar, waarmee het budgettaire belang kan worden bepaald. De groei van het gebruik van de regeling na 2021 wordt verondersteld gelijk te zijn aan de groei van de investeringen in overige vaste activa zoals geraamd in het Centraal Economisch Plan (CEP) 2024 van het Centraal Planbureau. Op basis van deze aanname worden de ramingen voor 2022 tot en met 2025 gemaakt.

De laatste kolom van Tabel 10.3.2 geeft de gemiddelde jaarlijkse procentuele groei weer tussen 2020 en 2025. De groei kan zowel het gevolg zijn van beleidsmaatregelen als van endogene ontwikkelingen. Endogene ontwikkelingen zijn de ontwikkelingen die niet het directe gevolg zijn van beleidsmaatregelen op de regelingen zelf, maar van andere factoren die het gebruik van een regeling beïnvloeden, zoals de economische ontwikkeling. De achtergrond van de ontwikkeling wordt voor de regelingen die een sterke groei of daling in het budgettaire belang hebben, weergegeven in paragraaf 10.4. Bijlage 11 geeft per fiscale regeling een beschrijving ervan. Een visuele weergave van het budgettaire belang kan hier worden gevonden.

2020 | 2021 | 2022 | 2023 | 2024 | 2025 | Gemiddeld % groei ‘20-‘25 | |

|---|---|---|---|---|---|---|---|

Persoonsgebonden aftrek | |||||||

Aftrek voor scholingsuitgaven (studiekosten) | 206 | 205 | 39 | 29 | 18 | 3 | ‒ 57,1% |

Giftenaftrek inkomstenbelasting | 510 | 529 | 483 | 480 | 492 | 487 | ‒ 0,9% |

Aftrek specifieke zorgkosten | 252 | 277 | 297 | 297 | 303 | 309 | 4,2% |

Onderhoudsverplichtingen aftrek | 282 | 263 | 223 | 208 | 200 | 193 | ‒ 7,3% |

Belaste ontvangen alimentatie | ‒ 184 | ‒ 176 | ‒ 166 | ‒ 162 | ‒ 160 | ‒ 156 | ‒ 3,3% |

Inkomensvoorzieningen | |||||||

Pensioen niet-belaste premie | 20.190 | 21.686 | 23.310 | 25.439 | 27.080 | 28.692 | 7,3% |

Pensioen belaste uitkering | ‒ 12.790 | ‒ 13.305 | ‒ 14.107 | ‒ 15.879 | ‒ 17.645 | ‒ 18.842 | 8,1% |

Pensioen vrijstelling box 3 | 8.546 | 8.906 | 9.682 | 7.841 | 9.358 | 10.988 | 5,2% |

Lijfrente premieaftrek | 589 | 639 | 663 | 723 | 898 | 950 | 10,0% |

Lijfrente belaste uitkering | ‒ 380 | ‒ 396 | ‒ 402 | ‒ 453 | ‒ 507 | ‒ 630 | 10,6% |

Lijfrente vrijstelling box 3 | 254 | 265 | 276 | 223 | 269 | 367 | 7,7% |

Nettopensioen en nettolijfrente | 9 | 10 | 12 | 15 | 19 | 25 | 22,7% |

FOR aftrek | 195 | 222 | 264 | 34 | ‒ | ‒ | ‒ |

FOR belaste afneming | ‒ 109 | ‒ 118 | ‒ 129 | ‒ 129 | ‒ 126 | ‒ 122 | 2,2% |

Arbeidsongeschiktheidsverzekering premieaftrek | 499 | 504 | 547 | 590 | 639 | 669 | 6,0% |

Arbeidsongeschiktheidsverzekering belaste uitkering | ‒ 374 | ‒ 372 | ‒ 395 | ‒ 428 | ‒ 482 | ‒ 512 | 6,5% |

Reisaftrek OV | 5 | 4 | 6 | 7 | 7 | 7 | 7,0% |

Schenk- en erfbelasting Eenmalige vrijstelling kinderen | 15 | 15 | 18 | 39 | 41 | 43 | 23,4% |

Middelingsregeling | 161 | 170 | 135 | 158 | 90 | 90 | ‒ 11,0% |

(Eigen) woning | |||||||

Hypotheekrenteaftrek | 9.161 | 8.483 | 7.348 | 8.368 | 9.912 | 11.191 | 4,1% |

Aftrek financieringskosten eigen woning | 765 | 820 | 709 | 662 | 667 | 674 | ‒ 2,5% |

Aftrek periodieke betalingen erfpacht, opstal en beklemming | 32 | 32 | 32 | 32 | 33 | 34 | 1,5% |

Aftrek rente en kosten van geldleningen over restschuld vervreemde eigen woning | 13 | 10 | 8 | 6 | 5 | 4 | ‒ 20,7% |

Aftrek wegens geen of geringe eigenwoningschuld | 592 | 535 | 466 | 435 | 415 | 418 | ‒ 6,7% |

Schenk- en erfbelasting Eenmalige vrijstelling eigen woning | 148 | 212 | 212 | 27 | ‒ | ‒ | ‒ |

Eigenwoningforfait | ‒ 3.120 | ‒ 2.782 | ‒ 2.723 | ‒ 2.704 | ‒ 2.863 | ‒ 3.049 | ‒ 0,5% |

OVB Verlaagd tarief woning niet-starters | 3.198 | 3.598 | 4.335 | 3.735 | 4.439 | 4.595 | 7,5% |

OVB Vrijstelling woning starters | ‒ | 584 | 365 | 449 | 477 | 491 | ‒ 4,2% |

OVB Vrijstelling terugkoop VoV woningen | ‒ | 6 | 36 | 49 | 52 | 52 | 71,8% |

Verlaging lastendruk op inkomsten uit vermogen | |||||||

Vermindering verhuurderheffing | 172 | 240 | 539 | ‒ | ‒ | ‒ | ‒ |

Kamerverhuurvrijstelling | 10 | 10 | 12 | 15 | 16 | 17 | 11,0% |

Heffingvrij vermogen/inkomen box 3 | 888 | 1.280 | 1.288 | 1.789 | 1.756 | 1.982 | 17,4% |

Vrijstelling rechten op bepaalde kapitaalsuitkeringen, waaronder KEW, box 3 | 780 | 808 | 747 | 1.076 | 1.080 | 993 | 4,9% |

Vrijstelling rechten op kapitaalsuitkering bij overlijden box 3 | 25 | 27 | 27 | 44 | 49 | 50 | 14,8% |

Vrijstelling groen beleggen box 3 | 45 | 46 | 44 | 37 | 58 | 42 | ‒ 1,4% |

Heffingskorting groen beleggen box 3 | 30 | 31 | 31 | 34 | 41 | 32 | 1,3% |

Fiscale faciliteiten Natuurschoonwet | 37 | 38 | 39 | 33 | 37 | 40 | 1,9% |

Keuzeregeling partiële buitenlandse belastingplicht | 20 | 20 | 20 | 20 | 20 | 14 | ‒ 6,9% |

Verlaging lastendruk in de winstsfeer | |||||||

Zelfstandigenaftrek | 1.752 | 1.692 | 1.701 | 1.370 | 1.056 | 739 | ‒ 15,8% |

Extra zelfstandigenaftrek starters | 109 | 110 | 120 | 121 | 123 | 126 | 2,8% |

Meewerkaftrek | 7 | 7 | 7 | 7 | 7 | 7 | 0,1% |

Stakingsaftrek | 17 | 17 | 17 | 17 | 18 | 19 | 2,5% |

Aftrek speur- en ontwikkelingswerk | 5 | 4 | 4 | 4 | 4 | 4 | ‒ 4,5% |

Willekeurige afschrijving starters | 7 | 7 | 7 | 8 | 8 | 8 | 2,5% |

Tonnageregeling winst uit zeescheepvaart | ‒ 71 | 326 | 470 | 470 | 470 | 470 | ‒ |

Doorschuiving stakingswinst | 286 | 299 | 311 | 325 | 346 | 361 | 4,8% |

Doorschuifregelingen inkomen uit aanmerkelijk belang box 2 | 114 | 119 | 121 | 124 | 114 | 115 | 0,2% |

Schenk- en erfbelasting Bedrijfsopvolgingsfaciliteit | 879 | 728 | 728 | 728 | 698 | 709 | ‒ 4,2% |

Schenk- en erfbelasting Faciliteiten ANBI’s | 685 | 690 | 591 | 651 | 684 | 709 | 0,7% |

Faciliteit geven uit vennootschap | 17 | 19 | 20 | 23 | 38 | 44 | 21,0% |

Mkb-winstvrijstelling | 2.003 | 2.193 | 2.415 | 2.515 | 2.553 | 2.609 | 5,4% |

Terbeschikkingstellingsvrijstelling | 21 | 22 | 21 | 21 | 22 | 23 | 2,3% |

Laag vpb-tarief | 2.415 | 3.672 | 5.926 | 2.784 | 2.958 | 3.032 | 4,7% |

Innovatiebox | 1.583 | 1.889 | 2.245 | 2.219 | 2.358 | 2.417 | 8,8% |

Liquidatie- en stakingsverliesregeling | 835 | 311 | 782 | 554 | 494 | 506 | ‒ 9,5% |

Herinvesteringsreserve | 206 | 346 | 313 | 286 | 137 | 100 | ‒ 13,5% |

Kleinschaligheidsinvesteringsaftrek | 415 | 477 | 515 | 622 | 598 | 611 | 8,1% |

Energie-investeringsaftrek (EIA) | 144 | 198 | 309 | 336 | 259 | 431 | 24,5% |

Milieu-investeringsaftrek (MIA) | 75 | 101 | 206 | 306 | 192 | 194 | 20,9% |

VAMIL | 15 | 18 | 23 | 23 | 25 | 25 | 10,8% |

Landbouwvrijstelling in de winstsfeer | 922 | 1.378 | 1.802 | 1.902 | 2.027 | 2.157 | 18,5% |

Vrijstelling vergoeding bos- en natuurbeheer | 8 | 8 | 9 | 10 | 11 | 11 | 6,4% |

Dividendbelasting dooruitdelingskorting DB | 90 | 90 | 90 | 90 | 90 | 90 | 0,0% |

Loonbelasting | |||||||

Afdrachtvermindering speur- en ontwikkelingswerk WBSO | 1.226 | 1.411 | 1.297 | 1.437 | 1.446 | 1.582 | 5,2% |

Afdrachtvermindering zeevaart | 108 | 106 | 110 | 115 | 116 | 118 | 1,8% |

30%-regeling | 1.100 | 865 | 1.051 | 1.249 | 1.348 | 1.465 | 5,9% |

Vrijstelling uitkering wegens 25- of 40-jarig dienstverband | 28 | 29 | 31 | 33 | 35 | 36 | 5,2% |

Heffingskortingen | |||||||

Algemene heffingskorting | 23.131 | 23.713 | 23.796 | 25.208 | 27.598 | 25.552 | 2,0% |

Arbeidskorting | 21.968 | 24.692 | 25.523 | 31.042 | 34.621 | 35.289 | 9,9% |

Inkomensafhankelijke combinatiekorting | 1.810 | 1.850 | 1.851 | 1.957 | 2.076 | 2.169 | 3,7% |

Jonggehandicaptenkorting | 180 | 182 | 186 | 198 | 218 | 221 | 4,2% |

Ouderenkorting | 4.168 | 4.429 | 4.503 | 4.759 | 5.335 | 5.489 | 5,7% |

Alleenstaande ouderenkorting | 532 | 542 | 569 | 626 | 687 | 714 | 6,1% |

Belastingen op milieugrondslag | |||||||

EB Verlaagd tarief glastuinbouw | 130 | 157 | 112 | 115 | 144 | 135 | 0,8% |

EB Salderingsregeling | 345 | 385 | 548 | 673 | 688 | 684 | 14,7% |

EB Belastingvermindering per aansluiting | 3.756 | 3.990 | 5.873 | 4.387 | 4.667 | 4.743 | 4,8% |

EB Stadsverwarmingsregeling | 65 | 70 | 74 | 83 | 87 | 74 | 2,6% |

EB Degressieve tariefsstructuur elektriciteit | 6.309 | 6.509 | 2.668 | 6.314 | 5.360 | 5.277 | ‒ 3,5% |

EB Degressieve tariefsstructuur gas | 2.783 | 3.042 | 1.883 | 1.995 | 1.976 | 1.647 | ‒ 10,0% |

EB verlaagd tarief waterstof | 0 | 0 | 0 | 0 | 0 | 0 | ‒ |

EB Teruggaaf kerkgebouwen en non-profit | 37 | 30 | 24 | 32 | 33 | 31 | ‒ 3,4% |

EB vrijstelling aardgas ander gebruik dan brandstof (incl. teruggaaf) | 111 | 127 | 79 | 84 | 105 | 116 | 0,9% |

EB Vrijstellingen voor energie-intensieve processen | 136 | 143 | 141 | 165 | 192 | 222 | 10,3% |

Inputvrijstelling energiebelasting voor elektriciteitsopwekking | 659 | 714 | 507 | 552 | 778 | 883 | 6,0% |

Inputvrijstelling kolenbelasting voor elektriciteitsopwekking | 38 | 72 | 74 | 47 | 44 | 36 | ‒ 1,2% |

Inputvrijstelling kolenbelasting voor duaal verbruik | 64 | 65 | 66 | 70 | 77 | 78 | 4,0% |

Vrijstelling leidingwaterbelasting voor grootgebruikers | 101 | 78 | 93 | 98 | 108 | 110 | 1,7% |

Vrijstelling asbest afvalstoffenbelasting | 8 | 8 | 7 | 7 | 7 | 6 | ‒ 6,6% |

Vrijstelling baggerspecie afvalstoffenbelasting | 59 | 107 | 118 | 114 | 130 | 133 | 17,5% |

Omzetbelasting | |||||||

Btw Verlaagd tarief voedingsmiddelen en water | 6.641 | 7.071 | 8.269 | 9.141 | 9.394 | 9.784 | 8,1% |

Btw Verlaagd tarief geneesmiddelen en hulpmiddelen | 1.493 | 1.585 | 1.695 | 1.544 | 1.586 | 1.652 | 2,0% |

Btw Verlaagd tarief culturele en recreatieve goederen en diensten | 708 | 725 | 966 | 1.301 | 1.337 | 1.393 | 14,5% |

Btw Verlaagd tarief arbeidsintensieve diensten | 828 | 894 | 982 | 1.132 | 1.163 | 1.211 | 7,9% |

Btw Verlaagd tarief Personenvervoer | 394 | 383 | 617 | 658 | 676 | 704 | 12,3% |

Btw Verlaagd tarief Sierteelt | 247 | 276 | 285 | 299 | 307 | 320 | 5,3% |

Btw Verlaagd tarief Logiesverstrekking | 853 | 559 | 710 | 1.252 | 1.286 | 1.340 | 9,4% |

Btw Verlaagd tarief overig | 68 | 79 | 87 | 91 | 93 | 50 | ‒ 5,9% |

Btw Nultarief zonnepanelen | ‒ | ‒ | ‒ | 41 | 41 | 41 | 0,0% |

Btw Kleineondernemersregeling | 180 | 232 | 275 | 311 | 334 | 334 | 13,2% |

Auto | |||||||

IB/LB Korting op de bijtelling voor nulemissieauto's | 413 | 481 | 455 | 352 | 263 | 229 | ‒ 11,1% |

MRB Korting voor nulemissievoertuigen | 82 | 133 | 202 | 278 | 415 | 395 | 37,0% |

MRB Verlaagd tarief bestelauto ondernemers | 959 | 1.005 | 1.030 | 1.089 | 1.196 | 1.256 | 5,5% |

MRB Verlaagd tarief bestelauto gehandicapten | 16 | 16 | 17 | 17 | 19 | 20 | 4,3% |

MRB Halftarief plug-in hybride auto’s | 35 | 42 | 48 | 56 | 64 | 34 | ‒ 0,8% |

MRB Kwarttarief en halftarief | 151 | 196 | 242 | 231 | 305 | 321 | 16,4% |

MRB Vrijstelling taxi's en openbaar vervoer | 51 | 50 | 48 | 51 | 51 | 51 | 0,2% |

MRB Vrijstelling motorrijtuigen ouder dan 40 jaar | 75 | 83 | 91 | 104 | 114 | 126 | 10,9% |

MRB Vrijstelling diverse voertuigen | 27 | 28 | 28 | 30 | 30 | 31 | 2,8% |

MRB Overgangsregeling motorrijtuigen vanaf bouwjaar 1988 | 13 | 12 | 11 | 10 | 9 | 7 | ‒ 12,5% |

BPM Teruggaaf diverse voertuigen | 15 | 14 | 13 | 19 | 15 | 15 | 0,2% |

BPM Vrijstelling nulemissievoertuigen | 30 | 29 | 33 | 56 | 76 | ‒ | ‒ |

BPM Vrijstelling bestelauto ondernemers | 719 | 824 | 763 | 962 | 1.185 | ‒ | ‒ |

Accijns | |||||||

Accijns vrijstelling gebruik van gasolie (voor binnenvaart) | 121 | 142 | 127 | 144 | 159 | 159 | 5,6% |

Accijns raffinaderijvrijstelling | 140 | 155 | 181 | 182 | 279 | 282 | 15,0% |

Assurantiebelasting | |||||||

ASB Vrijstelling Brede Weersverzekering | 5 | 6 | 7 | 7 | 7 | 7 | 4,5% |

ASB Vrijstelling levensverzekeringen | 2.604 | 2.772 | 2.604 | 2.793 | 2.793 | 2.793 | 1,4% |

ASB Vrijstelling ongevallen-, invaliditeits- en arbeidsongeschiktheidsverzekeringen | 660 | 660 | 690 | 708 | 735 | 763 | 2,9% |

ASB Vrijstelling ziekte- en ziektekostenverzekering, zorgverzekering ZVW | 845 | 877 | 911 | 947 | 983 | 1.021 | 3,9% |

ASB Vrijstelling zeeschepen | 15 | 17 | 18 | 19 | 20 | 21 | 7,0% |

ASB Vrijstelling transportverzekeringen | 57 | 59 | 61 | 64 | 66 | 69 | 3,9% |

ASB Vrijstelling exportkredietverzekeringen | 15 | 39 | 29 | 16 | 16 | 16 | 1,3% |

Overdrachtsbelasting (niet woning gerelateerd) | |||||||

OVB Vrijstelling cultuurgrond | 133 | 184 | 191 | 258 | 268 | 279 | 16,0% |

OVB Vrijstelling bedrijfsoverdracht in familiesfeer | 17 | 22 | 22 | 29 | 30 | 30 | 12,4% |

Verbruiksbelasting | |||||||

Vrijstellingen mineraalwater | ‒ | ‒ | ‒ | ‒ | 156 | 156 | 0,0% |

Vrijstellingen melk | 98 | 98 | 98 | 98 | 290 | 290 | 24,2% |

[-] = regeling is in dat jaar niet van toepassing; [0] = budgettair belang van de regeling bedraagt in dat jaar afgerond nihil.

10.4 Opvallende ontwikkelingen

Tabel 10.4.1 biedt inzicht in waar de budgettaire ontwikkeling in het budgettaire belang per fiscale regeling over 2020-2025 vandaan komt voor de sterkste dalers en stijgers. De ontwikkeling van het budgettaire belang wordt uitgesplitst naar beleid, endogeen en overige bijstellingen. De achtergrond van de budgettaire ontwikkeling in andere fiscale regelingen kunnen hier worden gevonden.

Beleidsmatige ontwikkelingen houden verband met aanpassingen van de regeling of aanpassing van het algemene tarief van de belastingsoort waar binnen de regeling valt. Neem als voorbeeld het verlaagde tarief van 9% voor sierteelt in de btw. Als beleidsmatig dit verlaagde tarief wordt verhoogd naar 10% in plaats van 9% dan zorgt dit ervoor dat het budgettaire belang van de regeling daalt ten opzichte van de situatie zonder de regeling waarbij het btw percentage 21% zou zijn. Stel de regeling zelf wordt niet aangepast maar het algemene btw tarief wordt verhoogd van 21% naar 22%, dan wordt het budgettaire belang groter hoewel de regeling zelf dus niet is aangepast.

Endogene ontwikkelingen zijn ontwikkelingen die door algemene economische ontwikkelingen gedreven worden. Dat kunnen zowel prijs- als volume ontwikkelingen zijn. Een goed voorbeeld van een volume ontwikkeling is bijvoorbeeld een toename van het aantal nulemissie voertuigen waardoor de korting in de loon- en inkomstenbelasting, de BPM, en de MRB op qua budgettair balang groeit. Voorbeelden van een prijsontwikkeling zijn een toename in het budgettaire belang van de 30%-regeling door loonstijgingen of een toename in het budgettaire belang van regelingen in het winstdomein door algemene prijsinflatie.

Tot slot bestaan er ook nog (technische) bijstellingen. Dat zijn toenames in het budgettaire belang doordat bijvoorbeeld de ramingsgrond is aangepast. Daarbij kan het zowel gaan om een aanpassing van de ramingsmethodiek vanwege voortschrijdend inzicht waardoor een budgettair belang wijzigt, alsook om een aanpassing van de data die gebruikt wordt voor de raming. Dit jaar is sprake van een technische bijstelling in de raming voor de faciliteit ANBI's in de schenk- en erfbelasting en de vrijgestelde uitkering bij het 25- en 40-jarig dienstverband.

Zoals aangegeven in de introductie van deze paragraaf laat de endogene ontwikkeling zien hoe het budgettair belang zich ontwikkelt zonder invloed van beleidsmaatregelen. Opvallend zijn regelingen die grote budgettaire ontwikkelingen doormaken, met name vanwege volume ontwikkelingen, zonder dat daar expliciete afweging in de vorm van beleid ten grondslag aan ligt. Immers wordt er dan meer gebruik gemaakt van een regeling terwijl hierop beleidsmatig niet aangestuurd is. Verder kennen fiscale regelingen doorgaans geen plafond.

Tabel 10.4.1 licht de opvallende ontwikkelingen uit door de 20 regelingen te selecteren met de grootste jaarlijkse endogene groei over 2020-2025. Het totale budgettaire belang van alle fiscale regelingen is vanwege endogene ontwikkelingen in totaal met 31,2 miljard euro toegenomen over 2020-2025. Door beleidsmatige ontwikkelingen is deze daarnaast met ongeveer 2,6 miljard euro toegenomen. Bij de 20 regelingen met de meest opvallende ontwikkeling is het gezamenlijke budgettaire belang vanwege endogene ontwikkelingen met bijna 7,8 miljard euro toegenomen. Hieronder worden de vijf sterkste stijgers hiervan voorzien van nadere duiding.

Tonnageregeling winst uit scheepvaart

Met betrekking tot de tonnageregeling worden per 2020 in de belastingaangifte meer gegevens uitgevraagd over de achterliggende winstberekening. Vanaf dat jaar is mogelijk om op jaarbasis een berekening te maken van het voor- of nadeel dat bedrijven hebben van de regeling. Uit de gegevens blijkt dat bedrijven tijdens het coronajaar 2020 per saldo voor 71 miljoen euro nadeel hadden van de regeling. In 2021 was de zeescheepvaart aanmerkelijk winstgevender waardoor bedrijven per saldo in dat jaar een profijt hadden van 326 miljoen euro. Voor 2022 is het bedrag nog onzeker, maar op basis van voorlopige aangiftegegevens is het de verwachting dat dit profijt in 2022 zal oplopen tot 470 miljoen euro. Aangenomen is dat de zeescheepvaart zich in 2022 hersteld heeft van de coronacrisis, en dat daarom de kosten van de regeling in 2023 t/m 2025 op hetzelfde niveau blijven.

MRB Korting voor nulemissievoertuigen

Voor emissievrije auto’s (EV) geldt een nihil-tarief in de motorrijtuigenbelasting (mrb) tot en met 2024, in 2025 geldt een kwarttarief. Hierdoor is er een beperkte beleidsmatige daling in 2025. Over 2020-2025 is nog steeds sprake van een beleidsmatige stijging in het budgettair belang vanwege het Klimaatakkoord uit 2019. Door de autonome ingroei van EV’s in het wagenpark neemt het budgettaire belang van deze fiscale regeling elk jaar toe. De ingroei van EV’s in het wagenpark, en daarmee het budgettair belang, komt ook deels door beleid uit het klimaatakkoord, zoals de bpm-vrijstelling voor EV’s, een korting in de bijtelling voor EV’s en de aanschafsubsidie voor nieuwe en tweedehands EV’s (SEPP-subsidie). Het aandeel van het extra budgettair belang door beleid is gelijk aan € 74 mln.

Energiebelasting Salderingsregeling

De groei van de omvang van de salderingsregeling wordt veroorzaakt door de groei van het aantal zonnepanelen bij kleinverbruikers. Hierdoor groeit de jaarlijkse hoeveelheid gesaldeerde elektriciteit en neemt de budgettaire derving toe. De stijging wordt beleidsmatig gedempt doordat de energiebelasting in de eerste twee schijven elektriciteit in 2024 en 2025 dalen. Desondanks is er sprake van netto groei van de omvang van de regeling.

Vrijstelling en heffingskorting groen beleggen box 3

Uit het jaarverslag van de Rijksdienst voor Ondernemend Nederland blijkt dat het aantal particuliere groene spaarders en beleggers en het vermogen dat zij inleggen (sterk) is toegenomen de laatste jaren. Hierdoor stijgt het budgettaire belang van zowel de vrijstelling als de heffingskorting voor groen beleggen in box 3 sterk over de periode 2020 tot en met 2025.

2025 MN2025 | Mutatie '20 -'25 | w.v. Beleid | w.v. Technische bijstellingen | w.v. Endogeen | Gemiddelde % endogene groei | |

|---|---|---|---|---|---|---|

Tonnageregeling winst uit zeescheepvaart | 470 | 541 | 26 | 0 | 515 | > 100% |

MRB Korting voor nulemissievoertuigen | 395 | 313 | 74 | 0 | 239 | 31,4% |

Heffingskorting groen beleggen box 3 | 32 | 2 | ‒ 75 | 0 | 77 | 29,0% |

EB Salderingsregeling | 684 | 339 | ‒ 467 | 0 | 806 | 27,3% |

Vrijstelling groen beleggen box 3 | 42 | ‒ 3 | ‒ 92 | 0 | 89 | 24,4% |

Schenk- en erfbelasting Eenmalige vrijstelling kinderen | 43 | 28 | 0 | 0 | 28 | 23,4% |

Nettopensioen en nettolijfrente | 25 | 16 | 3 | 0 | 13 | 19,6% |

Landbouwvrijstelling in de winstsfeer | 2.157 | 1.235 | 0 | 0 | 1.235 | 18,5% |

MRB Kwarttarief en halftarief | 321 | 171 | 0 | 0 | 171 | 16,4% |

Heffingvrij vermogen/inkomen box 3 | 1.982 | 1.094 | 229 | 0 | 865 | 14,6% |

Vrijstelling rechten op kapitaalsuitkering bij overlijden box 3 | 50 | 25 | 3 | 0 | 22 | 13,4% |

Btw Kleineondernemersregeling | 334 | 154 | 0 | 0 | 154 | 13,2% |

Vrijstelling baggerspecie afvalstoffenbelasting | 133 | 73 | 25 | 0 | 49 | 12,8% |

Btw Verlaagd tarief Personenvervoer | 704 | 311 | 0 | 0 | 311 | 12,3% |

Kamerverhuurvrijstelling | 17 | 7 | ‒ 1 | 0 | 8 | 11,9% |

Laag vpb-tarief | 3.032 | 617 | ‒ 1.208 | 0 | 1.825 | 11,9% |

30%-regeling | 1.465 | 365 | ‒ 442 | 0 | 807 | 11,6% |

MRB Vrijstelling motorrijtuigen ouder dan 40 jaar | 126 | 51 | ‒ 2 | 0 | 53 | 11,3% |

Middelingsregeling | 90 | ‒ 71 | ‒ 175 | 0 | 104 | 10,5% |

Btw Verlaagd tarief culturele en recreatieve goederen en diensten | 1.393 | 685 | 0 | 278 | 408 | 9,5% |

Overige regelingen | 154.175 | 30.725 | 4.662 | 2.560 | 23.504 | 3,5% |

Alle regelingen | 167.670 | 36.678 | 2.559 | 2.837 | 31.282 | 4,4% |

10.5 Beleidsmaatregelen

Tabel 10.5.1 bevat een overzicht van nieuwe beleidsmaatregelen die specifiek betrekking hebben op fiscale regelingen. Voor een inhoudelijke uitleg van de maatregelen wordt verwezen naar de memorie van toelichting van het relevante wetsvoorstel. Het totale effect van beleidsmaatregelen, inclusief het effect van algemene tariefsaanpassingen, op het budgettaire belang van fiscale regelingen over 2020-2025 is terug te vinden in Tabel 10.4.1 en kan per regeling hier gevonden worden.

2024 | 2025 | 2026 | 2027 | 2028 | structureel | |

|---|---|---|---|---|---|---|

Pakket Belastingplan 2025 | ||||||

Fiscale bedrijfsovergangsfaciliteiten 2025 | ‒ 1 | ‒ 3 | ‒ 22 | ‒ 21 | ‒ 21 | ‒ 14 |

Salderingsregeling | 0 | 0 | 0 | ‒ 574 | ‒ 576 | ‒ 665 |

Fiscale regeling giftenaftrek beperken | 0 | ‒ 43 | ‒ 49 | ‒ 55 | ‒ 61 | ‒ 61 |

Gerichte vrijstelling voor OV-abonnementen | 0 | 0 | 0 | 0 | 0 | 0 |

Invoeren vrijstelling in box 3 voor bepaalde vermogensrechten in verband met het herstel van aardbevingsschade in Groningen en Noord-Drenthe | 0 | 0 | 0 | 0 | 0 | 0 |

Bezwaar- en beroepsprocedure MIA & VAMIL verleggen | 0 | 0 | 0 | 0 | 0 | 0 |

Vervoerskosten aftrek specifieke zorgkosten aanpassen | 0 | 1 | 1 | 1 | 1 | 1 |

Aanpassen liquidatieverliesregeling | 0 | 0 | 0 | 0 | 0 | 0 |

Aanpassen kavelruilvrijstelling overdrachtsbelasting | 0 | ‒ 1 | ‒ 1 | ‒ 1 | ‒ 1 | ‒ 1 |

Btw tarief logies verhogen, exclusief kamperen | 0 | 0 | ‒ 1110 | ‒ 1110 | ‒ 1110 | ‒ 1110 |

Btw tarief cultuur verhogen, exclusief bioscopen en dagrecreatie | 0 | 0 | ‒ 1221 | ‒ 1221 | ‒ 1221 | ‒ 1221 |

Tarieftabel bpm voor plug-in hybride auto’s beëindigen | 0 | ‒ 9 | ‒ 2 | 29 | 71 | 103 |

Tijdelijke mrb tariefkorting emissievrije auto’s invoeren | 0 | 42 | 241 | 304 | 325 | 11 |

Tarieven energiebelasting 1e en 2e schijf aardgas verlagen | 0 | 271 | 260 | 275 | 296 | 385 |

Belastingvermindering energiebelasting verhogen | 0 | 0 | 0 | 0 | 0 | 0 |

Tarief energiebelasting waterstof verlagen | 0 | 0 | 2 | 3 | 3 | 5 |

Tarief energiebelasting 4e en 5e schijf aardgas verhogen | 0 | 0 | ‒ 2 | ‒ 3 | ‒ 3 | ‒ 5 |

Vrijstellingen duaal en non-energetisch verbruik kolen afschaffen | 0 | 0 | 0 | ‒ 77 | ‒ 77 | ‒ 5 |

Definitie energiebedrijf & tarief aanpassen en aardgas vrijstelling invoeren CO2 heffing glastuinbouw | 0 | 15 | 12 | 8 | 5 | 0 |

Verlengen verlaagde accijnstarieven voor ongelode benzine, diesel en LPG | 0 | 1474 | 0 | 0 | 0 | 0 |

Afschaffing inkoopfaciliteit dividendbelasting terugdraaien | 0 | 800 | 800 | 800 | 800 | 800 |

Oplossing eenverdienders problematiek | 0 | 0 | 0 | 0 | 98 | 0 |

Verlagen AHK met 335 euro per 2025 | 0 | ‒ 2796 | ‒ 2857 | ‒ 2909 | ‒ 2933 | ‒ 2933 |

Afbouwpunt AHK koppelen aan WML | 0 | 1700 | 1758 | 1868 | 2036 | 2036 |

[+] = derving, het budgettaire belang van de regeling neemt toe; [–] = opbrengst, het budgettaire belang van de regeling neemt af. In tegenstelling tot het Belastingplan waarin een budgettair derving als een extra last opgenomen wordt hetgeen genoteerd wordt met een [-], worden hier extra budgettaire dervingen met een [+] weergegeven. Dit is gedaan voor de consistentie met Tabel 10.3.2 waarin budgettair belang positief genoteerd wordt.

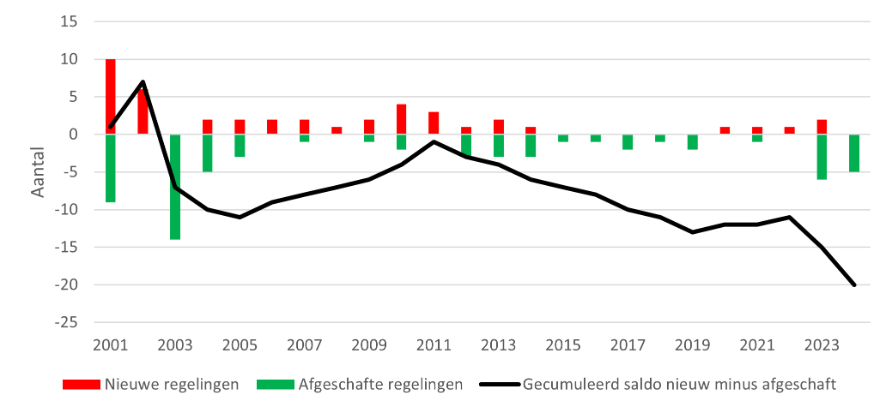

Om een overzicht te hebben van de hoeveelheid regelingen die zijn afgeschaft en zijn geïntroduceerd is hieronder figuur 10.1 opgenomen die dit over de jaren heen uitzet. De rode staafjes zijn nieuwe fiscale regelingen die dat jaar zijn aangekondigd en kunnen dus ook na dat jaar pas in werkinggetreden zijn. De groene staafjes laten het aantal afgeschafte fiscale regelingen zien. De zwarte lijn laat zien hoeveel regelingen netto zijn toegevoegd of afgeschaft tot en met dat jaar sinds 2000.

Figuur 10.1 Overzicht nieuwe en afgeschafte fiscale regelingen sinds 2000

10.6 Evaluaties

Beleidsevaluaties vormen een belangrijk onderdeel bij de verantwoording van fiscale regelingen. Deze paragraaf besteedt aandacht aan (recent) uitgevoerde evaluaties en de evaluatie- en onderzoeksagenda voor de komende jaren. In paragraaf 10.6.1 staan we stil bij evaluaties die sinds de vorige Miljoenennota zijn uitgevoerd. Paragraaf 10.6.2 geeft een integraal overzicht van de evaluatieuitkomsten van fiscale regelingen. In paragraaf 10.6.3 wordt de evaluatieagenda voor de komende jaren gepresenteerd.

10.6.1 Recent uitgevoerde evaluaties en uitkomsten

In totaal zijn 7 evaluaties van fiscale regelingen afgerond sinds de Miljoenennota 2024. Sommige evaluaties beslaan meerdere fiscale regelingen. Hieronder worden de uitkomsten van de evaluaties of onderzoeken verder uiteengezet per onderwerp. Vanwege de demissionaire status van het vorige kabinet zijn kabinetsreacties beleidsarm verstuurd. Het huidige kabinet zal deze evaluatieuitkomsten bestuderen en met een inhoudelijke beleidsreactie komen.

Fiscale ondernemerschapsregelingen

Afgelopen half jaar is er een evaluatie geweest van de fiscale ondernemerschapsregelingen. Het gaat hierbij om: de zelfstandigenaftrek, de startersaftrek, de startersaftrek bij arbeidsongeschiktheid, de willekeurige afschrijving starters, de MKB-winstvrijstelling, de tbs-vrijstelling, de stakingsaftrek en de meewerkaftrek. De evaluatie is uitgevoerd door onderzoeksbureaus Stichting Economisch Onderzoek (SEO) en Dialogic in opdracht van het ministerie van Financiën en het ministerie van Economische Zaken en Klimaat. Uit de evaluatie blijkt dat de fiscale ondernemerschapsregelingen (zeer) beperkt doeltreffend zijn in relatie tot het overkoepelende doel van de regelingen: het realiseren van maatschappelijke spill-overs via het stimuleren van ondernemerschap

Het is lastig gebleken om harde conclusies te trekken over de doelmatigheid van de regelingen. Wel wordt geconcludeerd dat het budgettair beslag van de meeste regelingen relatief groot is in relatie tot de beperkte doeltreffendheid. Daarnaast zorgt een deel van de regelingen voor negatieve neveneffecten, zoals verstoren van arbeidsmarktkeuzes en hogere socialezekerheidskosten.

Reisaftrek OV

Afgelopen jaar is er een evaluatie geweest van de reisaftrek OV. Er is gekeken naar het gebruik van de regeling en de uitvoering en handhaving bij de Belastingdienst. De evaluatie is uitgevoerd door DGFZ en de Belastingdienst in afstemming met het ministerie van IenW.

Uit de evaluatie blijkt dat de regeling beperkt is in gebruik en omvang en daarnaast voor gebruikers een klein financieel voordeel biedt. De regeling is derhalve beoordeeld als waarschijnlijk niet doeltreffend en waarschijnlijk niet doelmatig. Ook een aantal vragen uit het toetsingskader zijn negatief beantwoord.

Landbouwvrijstelling

Het onderzoek is uitgevoerd door het onafhankelijke onderzoeksbureau SEO. Voor het onderzoek is gebruik gemaakt van interviews en data analyse. Voor de data analyse is gebruik gemaakt van microdata van het Centraal Bureau voor de Statistiek (CBS) over landbouwstructuurgegevens en aangifte inkomstenbelastinggegevens voor de periode 2010-2021.

Het onderzoeksbureau schrijft op basis van dit rapport dat de regeling doeltreffend noch doelmatig is en dat de regeling ook niet gerechtvaardigd kan worden uit het realiseren van (eventuele wenselijke) neveneffecten. Het bureau concludeert dat afschaffing met overgangsrecht de logische en uitvoerbare beleidsoptie is.

Heffingskortingen en tariefstructuur box 1

De onderzoekers hebben de heffingskortingen geëvalueerd op basis van literatuuronderzoek en econometrische data-analyse. Daarnaast hebben zij ook twee uitgebreide vragenlijsten laten invullen door een representatief panel van ruim 2.000 personen (het LISS-panel). In de enquêtes zijn onder andere de kennis en het begrip van de heffingskortingen getoetst en is gevraagd naar de motivaties en mogelijkheden van mensen om (meer of minder) te gaan werken.

De doeltreffendheid van het doel (gerichte) inkomensondersteuning wordt verminderd doordat veel mensen al geen belasting betalen. Het recht op heffingskortingen is dan hoger dan het bedrag dat diegene (zonder de kortingen) aan belasting zou moeten betalen. Voor zover mensen zich wel door financiële prikkels laten leiden, concluderen de onderzoekers dat de arbeidskorting en de IACK minder bijdragen aan het arbeidsaanbod dan dat het geval zou zijn wanneer belastingplichtigen de kortingen zouden kennen en begrijpen. Volgens de onderzoekers heeft dit een negatieve impact op de doelmatigheid van deze regelingen. Ook is de grens van doelmatig beleid bereikt voor de heffingskortingen omdat verdere verhogingen niet meer bij de lage inkomens terecht komen.

Innovatiebox

De innovatiebox is door SEO en Dialogic geëvalueerd over de periode 2010- 2019. De onderzoekers concluderen dat de regeling grotendeels doeltreffend is in het bijdragen aan een goed vestigingsklimaat voor innovatieve bedrijven. Met betrekking tot de doelstelling om innovatieve activiteiten te stimuleren concluderen de onderzoekers dat de innovatiebox beperkt doeltreffend is, gemeten aan de hand van S&O-uitgaven. De berekende ‘bang-for-the-buck’- maatstaf (BFTB) komt overeen met de bevindingen van de vorige evaluatie. Eén euro extra belastingvoordeel uit hoofde van de innovatiebox verhoogt S&O-uitgaven met circa 28 eurocent.

De onderzoekers concluderen dat de regeling, ten aanzien van de doelstelling om gericht innovatieve activiteiten te stimuleren, niet doelmatig is. Dit houdt verband met het feit dat de BFTB lager is dan 1, het niveau waarbij een euro net zoveel additionele investeringen oplevert als het kost aan budgettair beslag. Wat deze conclusie versterkt is dat er effectievere manieren zijn om innovatie te stimuleren, zoals de WBSO, die een hogere BFTB kent.

30%-regeling en ETK-regeling

In opdracht van het ministerie van Financiën evalueerde onderzoeksbureau SEO de extraterritoriale kostenregeling (ETK-regeling), de 30%-regeling en de regeling partiële buitenlandse belastingplicht. Daarbij concluderen de onderzoekers dat de 30%-regeling doeltreffend en deels doelmatig is. Verder levert de 30%-regeling een bijdrage aan het vestigingsklimaat en leidt de voorgenomen versobering naar verwachting 10-15% lagere instroom aan kennismigranten en verslechterd dit het vestigingsklimaat.

Verder concluderen de onderzoekers dat de ETK-regeling deels doeltreffend en beperkt doelmatig is. Een concstant forfait sluit volgens hen beter aan bij de kostenontwikkeling van extraterritoriale kosten en heeft bovendien lagere uitvoerignskosten. De partiële buitenlandse belastingplicht is daarnaast niet doeltreffend en niet doelmatig.

Giftenaftrek

In opdracht van het ministerie van Financiën evalueerde onderzoeksbureau Stichting Economisch Onderzoek (SEO) in 2023 de giftenaftrek voor de periode 2016-2021. SEO concludeert dat de giftenaftrek doeltreffend maar niet doelmatig is.

Uit een gedragsexperiment blijkt dat de giftenaftrek van 37 procent (huidige vormgeving) tot 9,6 procent hogere giften dan in de situatie zonder stimulans. Het gedragseffect is het sterkst bij grote gevers. Hierdoor is de giftenaftrek doeltreffend te noemen. Echter, een deel van de budgettaire kosten komt ten gunste van de gever in plaats van de begiftigde. Ook is de giftenaftrek slecht uitvoerbaar voor de Belastingdienst en verder is het niet-gebruik van de giftenaftrek hoog doordat onder andere gevers niet bekend zijn met de regeling. Hierdoor is de giftenaftrek niet doelmatig te noemen.

10.6.2 Overzicht uitgevoerde evaluaties en uitkomsten

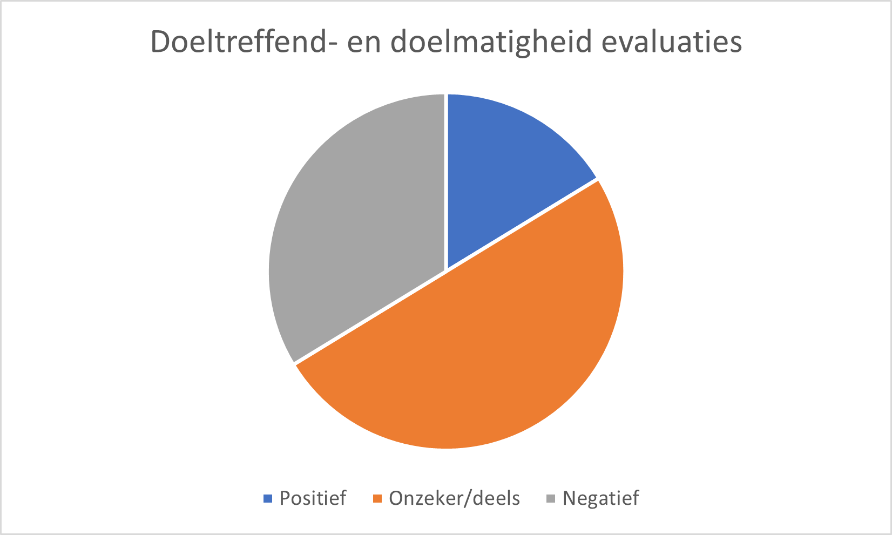

Bij evaluaties van fiscale regelingen dient het Toetsingskader Fiscale Regelingen te worden doorlopen en is de Regeling Periodiek Evaluatieonderzoek 2022 (RPE 2022) van toepassing. Dit betekent onder meer dat de instrumentkeuze voor een fiscale regeling opnieuw tegen het licht moet worden gehouden, en dat de doeltreffendheid en doelmatigheid ervan moeten worden onderzocht. In figuur 10.2 wordt een totaalbeeld geschetst van de evaluatieuitkomsten met betrekking tot de doeltreffend- en doelmatigheid van geëvalueerde fiscale regelingen.

Figuur 10.2 Overzicht evaluatieuitkomsten fiscale regelingen

In tabel 10.6.1 worden verder de uitkomsten van evaluaties uitgevoerd in de periode 2020-2025 gepresenteerd. Voor uitkomsten van evaluaties die zijn uitgevoerd voor 2020 wordt verwezen naar het rapport Evaluatiedoorlichting fiscale regelingen. Per evaluatie wordt gerapporteerd over de doeltreffendheid, de doelmatigheid, en de noodzaak voor overheidsingrijpen (TFR). U kunt een verwijzing naar de integrale evaluatie in bijlage 11 vinden. Daarnaast kunt u deze ook hier vinden. In het Ambtelijk rapport Aanpak fiscale regelingen is daarnaast ook voor een groot deel van de regelingen gekeken naar de doenlijkheid en de complexiteit voor de uitvoering ervan.

Zoals opgenomen in het de budgettaire bijlage van het Hoofdlijnenakkoord blijft het uitgangspunt dat negatief geëvalueerde regelingen worden aangepast of afgeschaft. Daarom wordt in onderstaande tabel eveneens aangegeven of de evaluatie heeft geleid tot een aanpassing, afschaffing (al dan niet op termijn), of ongewijzigde voortzetting.

Jaar | Evaluatie | Onderbouwing overheidsingrijpen | Doeltreffend | Doelmatig | Beleidsopvolging |

|---|---|---|---|---|---|

2020 | ASB Vrijstelling zeeschepen | Ja | Ja | Ja | Ongewijzigd |

ASB Vrijstelling transportverzekeringen | Ja | Onzeker | Onzeker | Ongewijzigd | |

ASB Vrijstelling exportkredietverzekeringen | Ja | Ja | Ja | Ongewijzigd | |

Vrijstelling groen beleggen box 3 | Ja | Ja | Ja | Aangepast | |

Heffingskorting groen beleggen box 3 | Ja | Ja | Ja | Aangepast | |

Vermindering verhuurderheffing | Niet onderzocht | Ja | Grotendeels | Afgeschaft | |

Nettopensioen en nettolijfrente | Niet onderzocht | Ja | Onzeker | Ongewijzigd | |

2021 | Energiebelasting teruggaaf kerken & nonprofit | Discutabel | Onzeker | Onzeker | Ongewijzigd |

Energiebelasting teruggaaf intensieve industrie | Niet onderzocht | Beperkt | Ja | Afgeschaft | |

Energiebelasting vrijstellingen intensieve industrie | Discutabel | Onzeker | Nee | Ongewijzigd | |

Energiebelasting stadsverwarmingsregeling | Ja | Ja | Ja | Ongewijzigd | |

Energiebelasting inputvrijstelling energiebelasting voor elektriciteitsopwekking | Ja | Ja | Nee | Aangepast | |

Energiebelasting verlaagd tarief glastuinbouw | Discutabel | Ja | Onzeker | Afbouw | |

Energiebelasting belastingvermindering | Discutabel | Ja | Nee | Ongewijzigd | |

Schenkingsvrijstelling eigenwoning | Nee | Niet of beperkt | Nee | Afgeschaft | |

2022 | Schenk- en erfbelasting Bedrijfsopvolgingsfaciliteit | Discutabel | Ja | Nee | Aangepast |

Doorschuifregelingen inkomen uit aanmerkelijk belang box 2 | Discutabel | Ja | Geen uitspraak | Aangepast | |

Doorschuiving stakingswinst | Discutabel | Ja | Geen uitspraak | Ongewijzigd | |

MRB Vrijstelling taxi's en openbaar vervoer | Discutabel | Waarschijnlijk beperkt | Nee | Afgeschaft | |

BPM Teruggaaf en MRB Vrijstelling diverse voertuigen | Discutabel | Beperkt | Geen uitspraak | Afschaffing teruggave geldtransport, ongewijzigd voor overige | |

BPM Vrijstelling bestelauto ondernemers | Nee | Geen uitspraak | Geen uitspraak | Afgeschaft | |

MRB Verlaagd tarief bestelauto ondernemers | Nee | Geen uitspraak | Geen uitspraak | Ongewijzigd | |

MRB Verlaagd tarief bestelauto gehandicapten | Ja | Geen uitspraak | Geen uitspraak | Ongewijzigd | |

MRB Vrijstelling motorrijtuigen ouder dan 40 jaar | Discutabel | Geen uitspraak | Geen uitspraak | Aanpassing | |

MRB Overgangsregeling motorrijtuigen vanaf bouwjaar 1988 | Nee | Geen uitspraak | Geen uitspraak | Aanpassing | |

MRB Kwarttarieven | Nee | Onzeker | Nee | Afschaffing / aanpassing | |

Tonnageregeling winst uit zeescheepvaart | Ja | Ja | Onzeker | Ongewijzigd | |

Afdrachtvermindering zeevaart | Ja | Ja | Onzeker | Ongewijzigd | |

Willekeurige afschrijving zeeschepen | Ja | Nee | Nee | Ongewijzigd | |

Verlaagd gebruikelijk loon dga's startups | Nee | Nee | Nee | Afgeschaft | |

Aftrek specifieke zorgkosten | Ja | Deels | Beperkt | Vervolgonderzoek | |

2023 | Verlaagde btw-tarief voedingsmiddelen en water | Discutabel | Ja | Nee | Reactie volgt |

Verlaagde btw-tarief geneesmiddelen en hulpmiddelen | Ja | Onzeker | Nee | Reactie volgt | |

Verlaagde btw-tarief culturele goederen en diensten | Ja | Onzeker | Onzeker | Afgeschaft m.u.v. toegang tot dagrecreatie | |

Verlaagde btw-tarief arbeidsintensieve diensten | Discutabel | Nee | Nee | Reactie volgt | |

Verlaagde btw-tarief personenvervoer | Ja | Onzeker | Nee | Reactie volgt | |

Verlaagde btw-tarief Sierteelt | Nee | Ja | Nee | Reactie volgt | |

Verlaagde btw-tarief Logiesverstrekking | Nee | Ja | Nee | Afgeschaft m.u.v. kampeerterreinen | |

Verlaagde btw-tarief agrarische goederen | Nee | Geen uitspraak | Geen uitspraak | Afgeschaft | |

Energie-investeringsaftrek (EIA) | Ja | Onzeker | Onzeker | Aanpassing en vervolgonderzoek | |

Millieu-investeringsaftrek (MIA) en Vamil | Ja | Ja | Ja | Vervolgonderzoek | |

Onbelaste reiskostenvergoeding | Niet onderzocht | Ja | Grotendeels | Ongewijzigd | |

Tusseneveluatie fiscale regelingen voor emissieloze voertuigen | Ja | Geen uitspraak | Geen uitspraak | Ongewijzigd | |

Innovatiebox | Ja | Ja (vest.klimaat)Beperkt (R&D) | Deels (vest.klimaat)Nee (R&D) | Reactie volgt | |

2024 | Landbouwvrijstelling | Nee | Nee | Nee | Reactie volgt |

Reisaftrek OV | Ja | Nee | Nee | Reactie volgt | |

Algemene heffingskorting | Ja | Ja | Onzeker | Reactie volgt | |

Arbeidskorting | Ja | Nee | Nee | Reactie volgt | |

Inkomensafhankelijke combinatiekorting (IACK) | Ja | Nee | Nee | Reactie volgt | |

Ouderenkorting | Ja | Onzeker | Ja | Reactie volgt | |

Alleenstaande ouderenkorting | Ja | Onzeker | Ja | Reactie volgt | |

Jonggehandicaptenkorting | Ja | Ja | Ja | Reactie volgt | |

30%-regeling | Ja | Ja | Onzeker | Reactie volgt | |

ETK-regeling | Ja | Onzeker | Onzeker | Reactie volgt | |

Keuzeregeling partiële buitenlandse belastingplicht | Ja | Nee | Nee | Afgeschaft | |

Meewerkaftrek | Nee | Nee | Nee | Reactie volgt | |

Stakingsaftrek | Nee | Nee | Nee | Reactie volgt | |

Zelfstandigenaftrek | Discutabel | Nee | Onzeker | Reactie volgt | |

Startersaftrek en startersaftrek voor arbeidsongeschikten | Discutabel | Nee | Onzeker | Reactie volgt | |

Willekeurige afschrijving starters | Discutabel | Nee | Onzeker | Reactie volgt |

10.6.3 Geplande evaluaties 2024-2028

In tabel 10.6.2 wordt een overzicht gegeven van de evaluaties en andere onderzoeken van fiscale regelingen die gepland staan voor de periode 2024-2028. Deze programmering is erop gericht om met een gerichte inzet van de beschikbare capaciteit relevante evaluaties af te leveren die voorzien in de informatiebehoefte van de Staten-Generaal.

De evaluaties van fiscale regelingen zijn ook onderdeel van de Strategische Evaluatieagenda (SEA). De evaluatie van een fiscale regeling is daarom in de begroting van een beleidsverantwoordelijke ministerie terug te vinden. Voor evaluaties van fiscale regelingen zijn altijd het Ministerie van Financiën, vanuit haar verantwoordelijkheid voor het belastingstelsel, en het betreffende vakdepartement, vanuit haar verantwoordelijkheid voor de beleidsdoelen, samen betrokken.

Jaar | Evaluatie | Ministerie |

|---|---|---|

2024 | Evaluatie differentiatie overdrachtsbelasting | FIN, BZK |

Quickscan natuurschoonwet | FIN, LNV | |

Quickscan onderhoudsverplichtingen aftrek en belaste alimentatie | FIN | |

Quickscan vrijstelling uitkering wegens 25- of 40-jarig dienstverband | FIN | |

Evaluatie schenkingsvrijstelling voor kinderen en dure studies | FIN | |

Evaluatie laag vpb-tarief | FIN, EZ | |

2025 | Evaluatie WBSO | FIN, EZ |

Evaluatie btw-vrijstellingen | FIN, OCW | |

Onderzoek verbeteringen energie-investeringsaftrek (EIA) en millieu-investeringsaftrek (MIA) | FIN, EZ, KGG, I&W | |

Onderzoek jaarlijkse vrijstelling schenkbelasting kinderen | FIN | |

Onderzoek toekomstbestendigheid eigenwoningregeling | FIN, BZK | |

Evaluatie werkkostenregeling | FIN, EZ, I&W | |

Evaluatie vrijstelling kunstvoorwerpen box 3 | FIN, OCW | |

Evaluatie fiscale vrijstellingen bos en natuur | FIN, LNV | |

Monitoring wet aanpassing fiscale bedrijfsopvolgingsfaciliteit 2024 | FIN, EZ | |

Monitoring fiscale regeling aandelenoptierechten | FIN | |

Evaluatie accijns verlaagd tarief kleine brouwerijen | FIN | |

2026 | Evaluatie kleinschaligheidsinvesteringsaftrek (KIA) | FIN, EZ |

Evaluatie fiscale behandeling ANBI's | FIN | |

Evaluatie herinvesteringsreserve (HIR) | FIN, OCW | |

Evaluatie kleineondernemersregeling (KOR) | FIN, EZ | |

Evaluatie verbruiksbelasting | FIN, VWS | |

Monitoring opbrengsten afschaffen inputvrijstelling EB voor elektriciteitsopwekking | FIN, EZ | |

Monitoring verhoging btw-tarief cultuur en logies | FIN, OCW | |

Evaluatie kansspelbelasting | FIN, J&V | |

2027 | Evaluatie eigenwoningregeling | FIN, BZK |

Evaluatie regeling groenprojecten | FIN, I&W, BZK | |

Evaluatie fiscale behandeling stichtingen en verenigingen | FIN, EZ | |

Tussentijdse evaluatie fiscale klimaatmaatregelen glastuinbouwsector | FIN | |

Evaluatie energiebelasting | FIN, EZ, LNV, BZK | |

Evaluatie vrijstellingen OVB in de ondernemingssfeer en vrijstellingen van technische aard | FIN, EZ | |

Monitoring verhoging btw-tarief cultuur en logies | FIN, OCW | |

Evaluatie onbelaste reiskostenvergoeding | FIN, I&W | |

2028 | Evaluatie zeevaartregelingen | FIN, I&W |

Monitoring maatregelen giftenaftrek en geven uit vennootschap | FIN | |

Evaluatie fiscale regelingen autobelastingen | FIN, I&W, EZ, VWS | |

Evaluatie assurantiebelasting | FIN, I&W | |

Evaluatie verhoging btw-tarief cultuur en logies | FIN, OCW | |

Evaluatie milieu-investeringsaftrek (MIA) en Vamil | FIN, I&W, BZK | |

Evaluatie energie-investeringsaftrek (EIA) | FIN, EZ, BZK | |

Tussenevaluatie fiscale stimuleringsmaatregelen EV's | FIN, I&W |