Downloads

IX Financiën en Nationale Schuld

GEREALISEERDE UITGAVEN EN ONTVANGSTEN

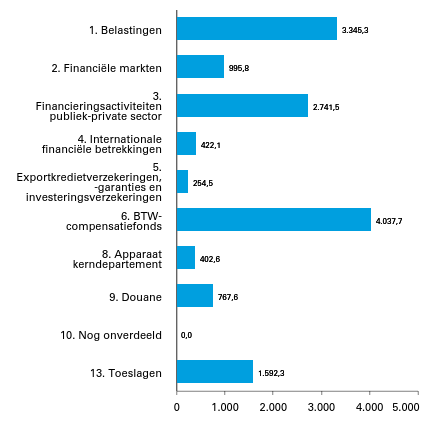

Figuur 1 Gerealiseerde uitgaven IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln.). Totaal € 14.559,4 mln.

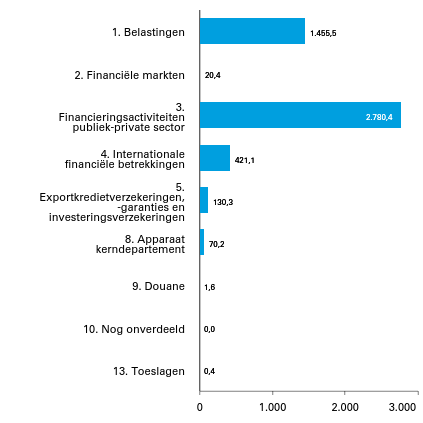

Figuur 2 Gerealiseerde ontvangsten IX Financiën (x € 1 mln.). Totaal € 222.644,9 mln.

Figuur 3 Gerealiseerde belastingontvangsten IX Financiën verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 217.765,1 mln.

Figuur 4 Gerealiseerde niet-belastingontvangsten IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln.). Totaal € 4.879,8 mln.

Figuur 5 Gerealiseerde uitgaven IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 57.765,5 mln.

Figuur 6 Gerealiseerde ontvangsten IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 70.982,0 mln.

A. ALGEMEEN

1 1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretarissen van Financiën, het departementale jaarverslag van het Ministerie van Financiën en Nationale Schuld (IX) over het jaar 2023 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2023 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

– het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

– de centrale administratie van de schatkist van het Rijk van het ministerie van Financiën;

– de financiële verantwoordingsinformatie in de jaarverslagen;

– de totstandkoming van de niet-financiële verantwoordingsinformatie in de jaarverslagen;

– de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

– het Financieel jaarverslag van het Rijk over 2023;

– het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

– het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

– de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2023 opgenomen rekening van uitgaven en ontvangsten over 2023, alsmede over de saldibalans over 2023 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De minister van FinanciënS.P.R.A.van Weyenberg

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer der Staten-Generaal.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

Algemeen

Voor u ligt het jaarverslag 2023 van het ministerie van Financiën, begrotingshoofdstuk IX (Financiën en Nationale Schuld) van de Rijksbegroting. In het jaarverslag worden de gerealiseerde beleidsdoelen, gebruikte instrumenten en ingezette middelen verantwoord ten opzichte van de begroting. Waar relevant wordt verwezen naar Kamerstukken of andere beschikbare verantwoordingsinformatie. De Rijksbegrotingsvoorschriften (RBV) en de Comptabiliteitswet (CW) vormen het regelgevend kader voor het jaarverslag.

Het algemeen financieel-economische beleid en het begrotingsbeleid worden primair verantwoord in het Financieel jaarverslag van het Rijk (FJR). Daarin worden ook de belastingontvangsten toegelicht.

Vanwege tussentijdse afrondingen op duizenden, miljoenen of miljarden euro’s kan het voorkomen dat de som der delen afwijkt van het totaal in de tabellen.

Opbouw van het jaarverslag

Het jaarverslag bestaat, conform RBV, uit de volgende onderdelen:

A. Algemeen;

B. Beleidsverslag;

C. Jaarrekening;

D. Bijlagen.

A. Algemeen

Dit gedeelte bestaat uit de aanbieding van het jaarverslag met een verzoek tot dechargeverlening en deze leeswijzer (hoofdstukken 1 en 2).

B. Beleidsverslag

Beleidsprioriteiten

In het beleidsverslag wordt allereerst ingegaan op de beleidsprioriteiten (hoofdstuk 3): welke resultaten zijn bereikt in 2023? Hierin wordt teruggekeken op de beleidsagenda uit de begroting 2023, waarin de belangrijkste beleidsdoelen voor 2023 staan. Ook is een samenvatting van de Nationale Schuld, een overzicht van de gerealiseerde beleidsdoorlichtingen, een overzicht risicoregelingen en een openbaarheidsparagraaf opgenomen. Hoofdstuk 3 wordt afgesloten met twee bijlagen met daarin een overzicht van de coronamaatregelen en een budgettair overzicht van de maatregelen als gevolg van de oorlog in Oekraïne.

Beleidsartikelen

Daarna wordt in de beleidsartikelen (hoofdstuk 4) en de niet-beleidsartikelen (hoofdstuk 5) per artikel op hoofdlijnen gerapporteerd over de bereikte resultaten in 2023. Waar relevant en beschikbaar worden de realisaties van indicatoren of kengetallen weergegeven om te laten zien in welke mate de doelstellingen op een beleidsterrein zijn behaald. De beleidsartikelen in het jaarverslag hebben volgens de RBV standaard de volgende indeling:

A. Algemene doelstelling;

B. Rol en verantwoordelijkheid;

C. Beleidsconclusies;

D. Tabel Budgettaire gevolgen van beleid;

E. Toelichting op de instrumenten.

Ter nadere onderbouwing van de Beleidsconclusies in onderdeel C, is voor artikel 1 Belastingen en artikel 13 Toeslagen een toelichting opgenomen in een aanvullend onderdeel F.

Niet-beleidsartikelen

In hoofdstuk 5 komen de niet-beleidsartikelen aan bod:

– artikel 8 Apparaat kerndepartement;

– artikel 10 Nog onverdeeld.

Tabel budgettaire gevolgen van beleid

Zowel de beleidsartikelen als de niet-beleidsartikelen bevatten een tabel ‘Budgettaire gevolgen van beleid’ met een toelichting op de verschillen tussen de begrote en gerealiseerde bedragen. Niet alle verschillen in verplichtingen, uitgaven en ontvangsten worden toegelicht. Voor het opnemen van een toelichting zijn op het niveau van financiële instrumenten onderstaande normen gehanteerd, conform de RBV.

Omvang begrotingsartikel (stand ontwerpbegroting) | Beleidsmatige mutaties (ondergrens) | Technische mutaties (ondergrens) |

< 50 | 1 | 2 |

≥ 50 en < 200 | 2 | 4 |

≥ 200 en < 1.000 | 5 | 10 |

≥ 1.000 | 10 | 20 |

Bedrijfsvoeringsparagraaf

Hoofdstuk 6 is de bedrijfsvoeringsparagraaf met relevante aandachtspunten in de bedrijfsvoering van het ministerie van Financiën. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage. Er wordt onder andere ingegaan op de door de Algemene Rekenkamer geconstateerde onvolkomenheden bij het vorige jaarverslag (2022) en de maatregelen die zijn getroffen om deze onvolkomenheden in het verantwoordingsjaar (2023) en de jaren daarna weg te werken. Ook wordt gerapporteerd over de rechtmatigheid van de verantwoorde bedragen, rijksbrede bedrijfsvoeringsonderwerpen en belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering.

C. Jaarrekening

De hoofdstukken 7 tot en met 9 vormen de jaarrekening. Hoofdstuk 7 geeft de verantwoordingsstaten weer, hoofdstuk 8 de saldibalans met toelichtingen en hoofdstuk 9 de verantwoording betreffende de Wet Normering Topinkomens (WNT).

D. Bijlagen

Tot slot zijn zeven bijlagen opgenomen:

– Bijlage 1: Toezichtsrelaties zelfstandige bestuursorganen (ZBO’s) en rechtspersonen met een wettelijke taak (RWT’s)

– Bijlage 2: Moties en Toezeggingen

– Bijlage 3: Afgerond evaluatie- en overig onderzoek

– Bijlage 4: Inhuur externen

– Bijlage 5: Focusonderwep FJR 2023

– Bijlage 6: Rijksuitgaven Caribisch Nederland

– Bijlage 7: Lijst van afkortingen

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling Rijksbegrotingsvoorschriften 2024 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lastenagentschappen het baten-lastenstelsel.

Het verslag van de Nationale Schuld heeft twee specifieke eigenschappen. De eerste eigenschap is dat de rente-uitgaven en renteontvangsten op transactiebasis worden verantwoord, in plaats van op kasbasis zoals bij alle andere onderdelen van de Rijksbegroting. Dit is vastgelegd in de CW 2016, artikel 2, negentiende lid. Met de registratie van rente op transactiebasis voor de Nationale Schuld wordt aangesloten bij de Europese voorschriften van het Europees Stelsel van Rekeningen (ESR) 2010. De tweede eigenschap is dat voor beide artikelen het verplichtingen-kasstelsel wordt gevoerd en daarbij wordt ervan uitgegaan dat de aangegane financiële verplichtingen gelijk zijn aan de uitgaven (kas = verplichtingen).

Groeiparagraaf

Het ministerie van Financiën werkt doorlopend aan stapsgewijze verbeteringen in de informatievoorziening aan de Kamer en de burger. Dit is een samenspel van eigen ambities en inzichten, en wensen vanuit de Kamer. Ten opzichte van het jaarverslag Financiën en Nationale Schuld 2022 is een aantal verbeteringen doorgevoerd.

– In het beleidsverslag wordt aandacht besteed aan de voortgang van de maatregelen in het kader van het rapport 'Ongekend onrecht'.

– De bedrijfsvoeringsparagraaf, met name paragraaf 1, is iets anders gestructureerd en daardoor verduidelijkt.

– Naar aanleiding van de evaluatie van het verslaggevingsstelsel is in de saldibalans een subkopje "Niet uit de balans blijkende financiële risico's voortkomend uit lopende juridische procedures" opgenomen. Op deze manier informeren we of er nog sprake is van mogelijke financiële gevolgen naar aanleiding van lopende juridische procedures.

– Het focusonderwerp FJR betreft dit jaar een rapportage over het resultaatbereik in relatie tot onderuitputting, bijvoorbeeld als gevolg van arbeidsmarktkrapte.In het FJR 2023 wordt een bijlage opgenomen over het gebruik van ISB’s en het eventuele beroep op artikel 2.27 CW en artikel 2.25 CW.

B. BELEIDSVERSLAG

3. Beleidsprioriteiten

3.1 Verantwoording beleidsprioriteiten

Inleiding

Voor het ministerie van Financiën was het jaar 2023 een bijzonder jaar, op zowel nationaal als internationaal vlak. Met de val van het kabinet, de demissionaire periode en de oorlog in Oekraïne hadden we genoeg werk te verrichten voor een financieel gezond Nederland. Zo kwam er in 2023 een nieuw omvangrijk pakket aan maatregelen tot stand waarmee de regering onder andere vanaf 2024 € 2 miljard per jaar extra uitgeeft aan armoedebestrijding. Hierdoor stijgt het aantal mensen in armoede niet en daalt het aantal kinderen dat in armoede opgroeit. Door dit koopkrachtpakket van dekking te voorzien, wordt voorkomen dat toekomstige generaties de rekening hiervoor betalen.

Het kabinet is ook in 2023 ondersteuning blijven bieden aan de meest kwetsbare huishoudens om de bestaanszekerheid te bevorderen. Door het prijsplafond werden mensen beschermd tegen de hoge energieprijzen. Het koopkrachtpakket dat in 2022 is ingezet is in 2023 grotendeels voortgezet en uitgebreid met verdere maatregelen. Zo is de regeling voor de lagere brandstofaccijns verlengd, zijn de lasten op arbeid verlaagd en is het minimumloon met ruim 10% verhoogd. We hebben gezien dat het prijsplafond en de koopkrachtmaatregelen effect hadden. Nog steeds voelen velen de hoge prijzen, maar het is gelukt om veel mensen uit de betalingsproblemen te houden en de armoede niet te laten oplopen.

De uitvoeringsorganisaties Belastingdienst, Toeslagen en Douane werkten onder andere aan de hersteloperatie toeslagen en de verbetering van de dienstverlening en de bedrijfsvoering. De afgelopen jaren is de aandacht voor dienstverlening door de overheid en de menselijke maat toegenomen. De kinderopvangtoeslagaffaire heeft gedupeerde ouders en hun kinderen groot onrecht aangedaan. Iedere dag dat ouders eerder het traject kunnen afronden, is belangrijk om hun leven weer op te kunnen pakken. In 2023 is voortgang geboekt, maar we zijn er nog niet. Daarom wordt continu gekeken naar manieren om te verbeteren en te versnellen. De Douane heeft, als onderdeel van haar reguliere taken, ook in 2023 een belangrijke bijdrage geleverd in de aanpak van ondermijnende criminaliteit. Op alle acties die zijn ingezet wordt in thema 2 verder ingegaan.

Ons werk in Europa en daarbuiten gaat ook door. Zo is er een voorlopig akkoord bereikt over de herziening van de Europese begrotingsregels. Vanwege de oorlog in Oekraïne hebben we in Europees verband sanctiepakketten opgesteld gericht tegen Rusland die wij implementeren, uitvoeren en handhaven. Daarnaast hebben we als onderdeel van het derde steunpakket 2023 voor Oekraïne1 € 60 miljoen vrijgemaakt voor ondersteuning van Nederlandse bedrijven die via export of investeringen een bijdrage willen leveren aan de wederopbouw van het land.

In dit beleidsverslag blikken we terug op de resultaten van de beleidsprioriteiten uit de beleidsagenda van de begroting 2023. Al deze resultaten zouden niet gehaald zijn zonder de inzet, flexibiliteit, de creativiteit en het vakmanschap van het eigen personeel. Hierbij houden we altijd de mensen en bedrijven waarvoor we het doen op ons netvlies.

Thema 1. Gezonde en duurzame economie in een internationale omgeving

a) Gezonde overheidsfinanciën en verantwoord begrotingsbeleid

Impact externe ontwikkelingen en budgettair beleid

Het kabinet heeft als inzet gezonde en beheersbare overheidsfinanciën en een verantwoord begrotingsbeleid. Het koopkrachtpakket dat in 2022 is ingezet, is in 2023 grotendeels voortgezet en uitgebreid met verdere maatregelen. Dit koopkrachtpakket is van dekking voorzien, zodat toekomstige generaties de rekening hiervoor niet betalen. Ook zijn tegenvallers op asiel en rente-uitgaven met maatregelen gedekt. Na publicatie van de Miljoenennota 2024 heeft de Tweede Kamer een aantal moties en amendementen aangenomen. Enkele hiervan hebben gevolgen voor de overheidsfinanciën. Volgens de recentste inschatting komt het EMU-saldo voor 2023 uit op ‒ 0,3 procent bbp (-3,5 miljard euro). De EMU-schuld wordt geraamd op 46,5 procent bbp (480,7 miljard euro). Er is een versneld advies vanuit de Studiegroep Begrotingsruimte gekomen waarin zij adviseren € 17 miljard op de rijksbegroting te bezuinigen om op termijn gezond te blijven.

Daarnaast is het van belang dat de rechtmatigheid van de overheidsuitgaven en verplichtingen op een hoger niveau komen. In 2023 is de Taskforce Verbetering Financieel beheer verdergegaan met een vernieuwd actieplan dat in september aan de Tweede Kamer is gestuurd.2 Daarin is extra aandacht voor het inkoopbeheer bij het Rijk en wordt waar mogelijk het ministerie van VWS ondersteund.

Europese ontwikkelingen

Stabiliteits- en Groeipact (SGP)

De Europese Commissie publiceerde op 26 april 2023 wetgevende voorstellen voor de aanpassing van het Stabiliteits- en Groeipact (SGP).3 De kabinetsinzet staat in het BNC-fiche van 2 juni 2023,4 waarbij is gekeken naar 1) houdbare overheidsfinanciën, 2) opwaartse economische convergentie en 3) naleving en handhaving. De Raad van de Europese Unie (de Raad) heeft op 20 december 2023 een voorlopig politiek akkoord bereikt en de Kamer is over de uitkomsten en kabinetsappreciatie geïnformeerd.5 In de ogen van het kabinet heeft het Raadsakkoord de juiste balans gevonden tussen nationaal eigenaarschap en flexibiliteit aan de ene kant en voldoende ambitie ten aanzien van de afbouw van hoge schulden en tekorten en versterking van handhaving aan de andere kant. Na de onderhandelingen van de Raad met het Europees Parlement kan het wetgevend proces worden afgerond, waarna 2024 in het teken zal staan van de implementatie van het nieuwe SGP.

Herstel- en veerkrachtfaciliteit en REPowerEU

Nederland heeft het aangepaste Herstel- en Veerkrachtplan (HVP) en het bijbehorende REPowerEU-hoofdstuk, ingediend.6 Dit is officieel goedgekeurd door de Raad op 17 oktober 2023.

Nieuwe Eigen Middelen

De Europese Commissie heeft op 20 juni 2023 het wetgevingspakket nieuwe eigen middelen voor de Europese begroting gepubliceerd. Er worden vier nieuwe eigen middelen ter financiering van de Europese begroting geïntroduceerd.7 Voor wijziging van het Eigenmiddelenbesluit is een unaniem besluit van de Raad nodig en parlementaire goedkeuring vereist middels een wetstraject.

Oekraïne

De inzet van Nederland blijft onverminderd gericht op het zoveel mogelijk steunen van Oekraïne en het vergroten van de druk op Rusland om de oorlog te beëindigen. Wij dragen op verschillende manieren bij aan de Europese sanctiepakketten tegen Rusland. Handhaving van sancties heeft in 2023 veel capaciteit van de Douane gevraagd op bijvoorbeeld aangiftebehandeling, fysieke controles, administratieve controles en opsporingsonderzoeken in samenwerking met het OM en de FIOD. Door het 12e sanctiepakket Rusland en Belarus kunnen we sanctie-omzeiling beter tegengaan.

In 2023 is besloten om vanaf 2024 Nederlandse bedrijven te ondersteunen, die via export of investeringen, een bijdrage willen leveren aan de wederopbouw van Oekraïne.8 Aangezien de kans op schade bij deze export onevenredig groot is, is hiervoor € 60 miljoen vrijgemaakt. In september 2022 is in EU-verband een steunpakket van € 5 miljard aangegaan bovenop de € 1 miljard die reeds was verstrekt. Hiervoor is Nederland in 2023 een bilaterale garantie is aangegaan van € 215 miljoen. Daarnaast is in EU-verband in 2023 € 18 miljard aan leningen voor macro-financiële bijstand aan Oekraïne gegeven. Deze leningen worden gefinancierd uit de headroom. Dit is de budgettaire ruimte tussen het uitgavenplafond zoals vastgelegd in het Meerjarig Financieel Kader en het Eigenmiddelenplafond zoals vastgelegd in het Eigenmiddelenbesluit. Nederland draagt hieraan bij met een headroomgarantie van € 1,1 miljard.

b) Integere en stabiele economie

Vestigings- en ondernemingsklimaat

Het kabinet zet in op een gunstig vestigings- en ondernemingsklimaat. Hiervoor spelen verschillende uitdagingen, zoals krapte op de arbeidsmarkt en netcongestie. Op het gebied van fiscaliteit streeft het kabinet naar stabiel en voorspelbaar beleid. Tegelijkertijd heeft het kabinet stappen gezet om winst en vermogen evenwichtiger te belasten. Uit OESO-cijfers blijkt dat de effectieve belastingdruk voor bedrijven in Nederland stabiel is ten opzichte van andere Europese landen en gemiddeld ten opzichte van concurrerende landen.9

Daarnaast zet het kabinet de strijd tegen belastingontwijking onverminderd door. Om te voldoen aan het internationaal akkoord en de EU-richtlijn over een wereldwijde minimumbelasting (Pijler 2) heeft Nederland in 2023 de Wet minimumbelasting 2024 ingevoerd. Deze wet zorgt ervoor dat multinationals en binnenlandse groepen met een omzet van tenminste € 750 miljoen over hun winst worden belast tegen een tarief van tenminste 15%.

De milieu-investeringsaftrek, de willekeurige afschrijving milieu-investeringen en de energie-investeringsaftrek (EIA) zijn drie fiscale regelingen die onlangs positief geëvalueerd zijn. Het aftrekpercentage van de EIA is verlaagd waardoor meer ondernemers gebruik kunnen blijven maken van de EIA. Voor de afdrachtvermindering speur- en ontwikkelingswerk is extra budget vrijgemaakt. Deze afdrachtvermindering maakt het voor bedrijven mogelijk om de verschuldigde loonheffing te verminderen.

Voorts vindt het kabinet lagere administratieve en inspectielasten belangrijk voor het bedrijfsleven, in het bijzonder voor het MKB en bewezen betrouwbare bedrijven. Daarom zet het kabinet zich bij de onderhandelingen over het voorstel voor de Verordening nieuw Douanewetboek van de Unie in voor het faciliteren van internationale handel door die bedrijven.

Financiële sector die dienstbaar, toegankelijk, weerbaar en toekomstgericht is

Bij vaststelling van de maximale hypotheek wordt meer rekening gehouden met het energieverbruik van woningen. Een hogere hypotheek is mogelijk bij een laag energieverbruik of energiebesparende maatregelen. Ook worden studieschulden anders meegewogen, namelijk met de actuele stand van de schuld in plaats van de beginschuld.

De stabiliteit van banken is versterkt door het akkoord over aanpassing van het kapitaaleisenraamwerk. Hiermee zijn de finale Bazel 3-standaarden geborgd. Daarnaast is de uitwerking van het tweede kapitaalmarktunie actieplan in de eindfase beland. Dit is het plan uit 2020 dat zorgt dat bedrijven makkelijker kunnen investeren en beleggen in verschillende EU-landen. Over verschillende wetgevende voorstellen zijn akkoorden bereikt met de EU en de implementatie kan starten. Ook de onderhandelingen over de Solvency ll-richtlijn bevinden zich in de afrondende fase, waarbij Nederland onder andere inzet op het aanscherpen van de vereisten voor verzekeraars om klimaatrisico’s te beheersen.

In 2023 is het onderzoek naar de FinTech-sector in Nederland opgeleverd. Hierop is beleid gemaakt dat in het teken staat van drie speerpunten: 1) verbinden met de omgeving, 2) Nederland als FinTech-land beter op de kaart zetten en 3) een toekomstgericht regelgevend kader. Ook is in 2023 wetgeving aangekondigd om contant geld bereikbaar, beschikbaar en betaalbaar te houden. Het is belangrijk dat mensen contant kunnen blijven betalen, ook als digitale betaalmiddelen steeds meer gebruikt worden. Daarom heeft de Europese Commissie een voorstel voor een acceptatieplicht gedaan. Tenslotte is het UBO-register alleen nog maar toegankelijk voor specifieke partijen. Dit vanwege een uitspraak van het Europese Hof van Justitie.10

c) Vergroening en verduurzaming van de economie

Klimaat en fiscale vergroening

In het voorjaar van 2023 zijn afspraken gemaakt over aanvullende klimaatmaatregelen om de 2030-doelstelling van ten minste 55% CO2-reductie ten opzichte van 1990 te realiseren. Ook zijn impactanalyses naar het effect van afbouw van (fiscale) fossiele regelingen uitgevoerd.

Een aantal aangekondigde maatregelen, zoals de introductie van een stelsel van Betalen naar Gebruik, is controversieel verklaard. Een aantal vergroeningsmaatregelen waar al politieke overeenstemming over bestond is opgenomen in het pakket Belastingplan 2024. Het gaat om het gefaseerd afschaffen van het verlaagd energiebelastingtarief glastuinbouw en het beperken van de inputvrijstelling in de energiebelasting voor aardgas. De afbouw van het verlaagd Energiebelasting-tarief glastuinbouw gebeurt over een langere periode dan aanvankelijk was voorzien en is opgenomen in het Herstel- en Veerkrachtplan.

De vergroening van de ekv-portefeuille en groene obligaties

Omdat we de ekv-portefeuille willen vergroenen, is het vanaf 1 januari 2023 bijna niet meer mogelijk om nieuwe ekv-aanvragen voor projecten in de internationale fossiele energiesector in te dienen. De doelstelling voor 2023 was het verhogen van het aantal groene ekv-polissen met 15% ten opzichte van 2022. Deze doelstelling is in 2023 behaald. In 2023 zijn er 58 groene polissen afgesloten. Dit is een stijging ten opzichte van 2022 waarin 48 groene transacties waren verzekerd.

In oktober 2023 is een nieuwe groene obligatie (Dutch State Loan) uitgegeven. De opgehaalde middelen worden toegerekend aan klimaatgerelateerde uitgaven en investeringen van het Rijk op het terrein van hernieuwbare energie, duurzaam vervoer, klimaatadaptatie en duurzaam watermanagement. Ook is het Green Bond Framework geactualiseerd met het oog op de nieuwe groene obligatie, met speciale aandacht voor waterinvesteringen zoals het Deltafonds. De nieuwe groene obligatie is wereldwijd de eerste staatslening met wateruitgaven die vrijwel volledig voldoet aan de eisen die de EU-taxonomie stelt aan duurzame uitgaven.

Toezicht Douane op vergroening

Per 1 oktober 2023 is het Carbon Border Adjustment Mechanism van kracht geworden. Hierbij wordt de in- en uitvoer van producten die relatief veel CO2-uitstoot veroorzaken, gereguleerd. Er zal een invoerheffing komen op emissies van producten die in de EU ingevoerd worden. De Douane informeert de importeurs over de geldende rapportageverplichting. Ook deelt de Douane aangiftegegevens met de Europese Commissie.

Per 30 juni 2023 is de ontbossingsverordening van kracht geworden. Deze verordening verplicht bedrijven bij in- en uitvoer vanaf 2025 een zorgvuldigheidsverklaring te overleggen bij specifieke producten die gelinkt worden aan ontbossing.

De rol van de staatsdeelnemingen in de energietransitie

In 2023 is door staatsdeelnemingen verder gewerkt aan de energietransitie. Gasunie is begonnen met de aanleg van een landelijk waterstofnet, TenneT is doorgegaan met het uitvoeren van haar ambitieuze investeringsagenda en het Porthos-project van Havenbedrijf Rotterdam en Gasunie is goedgekeurd. De Staat heeft tevens een kapitaalstorting van € 500 miljoen gedaan in Stedin, zodat Stedin voldoende kan blijven investeren in het regionale elektriciteitsnet. Hiermee is Stedin een staatsdeelneming geworden.

Klimaatbijdragen (internationale) financiële instellingen

Nederland heeft internationale financiële instellingen gevraagd in te zetten op klimaatbijdragen. De Europese Investeringsbank (EIB) heeft aangekondigd haar activiteiten in het kader van REPowerEU met 50% te verhogen, van € 30 miljard naar € 45 miljard. De doelstelling van de Wereldbank om 35 procent van de Wereldbankinvesteringen klimaatgerelateerd te laten zijn in 2025, is in 2023 al behaald.

Daarnaast is Nederland in 2023 co-voorzitter van de Coalition of Finance Ministers for Climate Action geworden. Nederland heeft zich vanuit deze rol ingezet voor klimaatactie.

Bijdrage van de financiële sector aan de duurzame transitie

In 2023 hebben we bij de evaluatie van het Klimaatcommitment aangegeven dat er meer aandacht moet komen voor het financieren van de energietransitie. Om de energietransitie te versnellen is een verkenning gestart naar mogelijke klimaatwetgeving voor de financiële sector. Dat doen we samen met het ministerie van Economische Zaken en Klimaat.

Daarnaast hebben we ons er in Europa hard voor gemaakt dat de financiële sector onderdeel van de reikwijdte is van de wetgeving voor internationaal maatschappelijk verantwoord ondernemen. Op 14 december 2023 is er een voorlopige triloogakkoord bereikt. Tot slot hebben we ons in Europa ervoor ingezet dat nieuwe duurzaamheidsbeoordelingsbureaus nog steeds de markt kunnen betreden door voor hen een lichter regelgevend kader te ontwikkelen. Het Raadscompromis is in lijn met de kabinetsinzet zoals opgenomen in het BNC-fiche. Zo heeft Nederland ingezet op de introductie van een lichter regime voor kleine ESG-ratingbureaus. Dit is overgenomen in het Raadscompromis.

Thema 2. (Fiscaal) beleid en de uitvoering

a) Fiscaal beleid en uitvoering Belastingdienst

Fiscale beleidsprioriteiten

De fiscale beleidsprioriteiten staan in de Fiscale beleids- en uitvoeringsagenda (FBUA) van 2023.11 Concreet zijn de volgende zaken in 2023 gerealiseerd:

– Uitvoering van het Belastingplan 2023 met zeven wetsvoorstellen (Belastingplan 2023, rechtsherstel box 3, overbruggingswet box 3, wet minimum CO2-prijs industrie, wet wijziging Milieubeheer, wetsvoorstel delegatiebepaling geen invorderingsrente in specifieke gevallen, wetswijzigingen van Algemene Ouderdomswet en enkele andere wetten in verband met het afschaffen van de inkomensondersteuning AOW’ers).

– Op 7 juli 2023 stuurden we het ambtelijke rapport Aanpak fiscale regelingen aan de Tweede Kamer.12 Er zijn 116 fiscale regelingen beoordeeld. De conclusie is dat fiscale regelingen op stelselniveau leiden tot hogere belastingtarieven, meer complexiteit en hogere uitvoerings- en handhavingskosten. In het rapport zijn daarom voorstellen gedaan om beperkt effectieve en ondoelmatige regelingen af te schaffen of te versoberen.

– We hebben in 2023 een aantal maatregelen uitgevoerd die effect hebben op de woningmarkt, zoals het afschaffen van de verhuurderheffing. Hierdoor worden de lasten voor woningcorporaties structureel verlaagd, waardoor ze meer investeringsruimte krijgen om te kunnen doen waarvoor ze zijn opgericht: meer nieuwe betaalbare woningen bouwen, versnelde verduurzaming van de woningvoorraad en zorgen voor lagere woonlasten. Daarnaast is de leegwaarderatio (LWR) geactualiseerd, het algemene tarief van de overdrachtsbelasting verhoogd en de schenkingsvrijstelling eigen woning verlaagd (en per 1 januari 2024 afgeschaft).

– We hebben in de uitvoering van het Nationaal Preventieakkoord de tabaksaccijns en de verbruiksbelasting van alcoholvrije dranken per 2024 verhoogd en mineraalwater per 1 januari 2024 uitgezonderd van de verbruiksbelasting.

– We zijn begonnen met de voorbereidingen voor een naar suiker-gedifferentieerde verbruiksbelasting van alcoholvrije dranken naar aanleiding van de motie van de Tweede Kamer.13

– We zijn begonnen met de voorbereidingen voor het invoeren van een verbruiksbelasting op e-sigaretten (vapes), ook naar aanleiding van een motie van de Tweede Kamer.14

Burgers en bedrijven centraal

De Belastingdienst versterkt de dienstverlening voor burgers en bedrijven. Zij staan centraal in het werk. In 2023 hebben we onder meer het volgende bereikt:

– De bereikbaarheid van de BelastingTelefoon is ten opzichte van 2022 verbeterd, van 72,1% naar 81,5%. Dit is nog wel onder de norm van >90%. Van de mogelijkheid om een terugbelverzoek achter te laten is in 2023 1,07 miljoen keer gebruik gemaakt;

– De openingstijden van balies zijn verruimd en videobellen heeft een vaste plaats gekregen in de persoonlijke dienstverlening. Daarnaast is geëxperimenteerd met vroegtijdig telefonisch contact en service-SMS voor jongeren om hen erop te attenderen dat zij aangifte moeten doen. Dit voorkomt financiële problemen;

– Bij de Stella-teams15 is de capaciteit uitgebreid zodat meer casussen kunnen worden behandeld. In 2023 is het totaal aantal behandelde casussen met 24% gestegen;

– Circa 750 medewerkers van de Belastingdienst hebben de opleiding Vroegsignalering afgerond of zijn deze gestart. Deze opleiding heeft tot doel dat medewerkers eerder in het proces contact leggen met burgers bij wie mogelijk sprake is van een schrijnende situatie of van complexe problematiek;

– Meer dan 2.700 van de circa 5.000 brieven zijn inmiddels getoetst op begrijpelijkheid en waar nodig verbeterd;

– De startersaanpak voor ondernemers is na een succesvolle pilot landelijk uitgerold zodat zij op maat worden geholpen;

– In de digitale functionaliteit Overzicht Betalen en Ontvangen hebben burgers nu ook de mogelijkheid om met iDeal te betalen (betreft inkomstenbelasting, zorgverzekeringswet en enkele toeslagen).

We hebben in 2023 ruim 168 uitvoeringstoetsen opgesteld om inzicht te krijgen in de uitvoerbaarheid van nieuwe wet- en regelgeving. Met hetzelfde doel zijn bij de Kamerbehandeling van het pakket Belastingplan 2024 70 quickscans opgesteld voor ingediende amendementen. Met het overzicht Uitvoerbaarheid hebben we bij het pakket Belastingplan 2024 een overkoepelend beeld gegeven van de impact van nieuwe beleidsvoorstellen op de uitvoering. Met genoemde activiteiten heeft de Belastingdienst een omvangrijk pakket aan wetgeving mogelijk gemaakt. Daarnaast zijn in 2023 de eerste twee invoeringstoetsen afgerond.16 Bij de invoeringstoetsen kijken we naar de werking van regelgeving in de praktijk.

Via het Actieplan Toezicht werkten we in 2023 aan het krijgen en geven van meer inzicht en overzicht in het toezicht van de Belastingdienst. Het actieplan is één van de trajecten die moeten bijdragen aan het oplossen van de onvolkomenheid op misbruik en oneigenlijk gebruik. Op 20 oktober 2023 is de Tweede Kamer geïnformeerd over de wijze waarop we uitvoering geven aan het handhavingsbeleid en de taken waarvoor we staan.17

We hebben verder ingezet op het borgen van rechtsstatelijkheid. Bijvoorbeeld door het recent opgerichte Loket Rechtsstatelijkheid en Hardheden waar medewerkers melding kunnen doen van mogelijke hardheden van regelgeving en werkwijzen die leiden tot onwenselijke situaties voor burgers. Tot slot is de Stand van de uitvoering gepubliceerd.18 Hierin rapporteren we aan de Tweede Kamer over signalen van mogelijke problemen of kansen voor verbetering in de uitvoering.

Herstellen van fouten

In 2023 hebben we verder gewerkt aan de hersteloperaties voor box 3, Fraude Signalering Voorziening (FSV) en Minnelijke Schuldsanering Natuurlijke Personen (MSNP) en project Vervolgingskosten. Vanaf 2023 geldt voor box 3 de overbruggingswetgeving waarbij de belastingheffing is gebaseerd op de werkelijke samenstelling van het vermogen.19 Het hersteltraject op het gebied van FSV is vergevorderd.20 Het informeren van burgers die geregistreerd stonden in FSV is in 2023 grotendeels afgerond, in totaal gaat het om ruim 267.000 personen.21 Circa 6.300 personen die recht hebben op een immateriële schadevergoeding wegens schending van de AVG, hebben in 2023 een uitbetaling ontvangen. De afhandeling van de dossiers van personen die schade hebben wegens hun registratie in FSV is in het vierde kwartaal van 2023 gestart. Verder is in 2023 gestart met voorbereiding van de wetgeving voor het bieden van herstel en tegemoetkoming aan personen die onterecht niet of te laat zijn toegelaten tot een traject voor MSNP. In het project Vervolgingskosten worden de aanslagen hersteld waar bij een vermindering van de aanslag de kosten voor een aanmaning of een dwangbevel niet zijn verlaagd. In 2023 is het herstel van deze aanslagen nagenoeg afgerond. Het herstel van de laatste 50 aanslagen is vanwege de complexiteit over de jaargrens heengegaan.

Basis op orde voor een toekomstbestendige en wendbare Belastingdienst

De totale instroom van nieuwe medewerkers bij de Belastingdienst in 2023 was met 3.347 fte ruimschoots boven de instroomdoelstelling van 2.500-3.000 fte. De bezettingsgraad bedroeg eind 2023 97%, een stijging van een procentpunt ten opzichte van 2022. Het tekort aan bezetting is deels opgevangen met inzet van extern personeel (bijvoorbeeld externe inhuur en uitzendkrachten). Intern zijn ruim 1.300 medewerkers van dienstonderdeel gewisseld. Verder heeft de Belastingdienst het quotum met betrekking tot het aantal medewerkers banenafspraak gerealiseerd. De aanbevelingsscore van de Belastingdienst als werkgever is in 2023 duidelijk gestegen ten opzichte van 2019; van ‒ 26 naar +6. Dit betekent dat in 2023 meer medewerkers de Belastingdienst als werkgever aanraden dan afraden. De Belastingdienst scoort ook hoger dan de benchmark van publieke organisaties.

Het Meerjarenportfolio – bedoeld om de ICT-activiteiten te prioriteren en plannen – is in 2023 conform planning geactualiseerd op basis van nieuwe ontwikkelingen en inzichten. Ook is onderzocht hoe de ICT-werkzaamheden die vallen onder beheer en onderhoud transparant, uitlegbaar en stuurbaar worden.22 In nagenoeg alle ketens is de moderniseringsopgave kleiner geworden en loopt de modernisering conform planning.23 Inmiddels hebben we meer dan de helft van het achterstallig onderhoud aan verouderde ICT-systemen weggewerkt.

Daarnaast is in 2023 de managementinformatie verder ontwikkeld om de sturing binnen de Belastingdienst te verbeteren. Ook werken we met proactief en transparant risicomanagement. Op concernniveau is in 2023 bijvoorbeeld de strategische risicoanalyse onderdeel geworden van de reguliere planning- en controlcyclus. Verder is het risicomanagement bij ketens, dienstonderdelen en op concernniveau versterkt.

In 2023 heeft de Belastingdienst een eerste ‘In Control Statement’ (ICS) over het jaar 2022 afgegeven. In het ICS verklaren we dat de interne beheersing van de financiële stromen goed is ingericht en adequaat heeft gewerkt.24

b) Beleid en uitvoering Toeslagen

1) Recht doen aan het verleden

Eind 2023 hebben ruim 68.000 ouders zich aangemeld bij de Uitvoeringsorganisatie Herstel Toeslagen (UHT), waarvan eind 2023 circa 32.500 personen erkend zijn als gedupeerd. 94% van alle aanmeldingen hebben een eerste toets gehad bij UHT en circa 51% een integrale beoordeling (IB). Het afgelopen jaar is opnieuw vooruitgang geboekt, maar we zijn er nog niet. Om het afhandelen van de aanvullende schade te versnellen werken we de mogelijkheid tot een vaststellingsovereenkomst (VSO) uit. Dat doen we in samenwerking met de Stichting Gelijkwaardig Herstel.

De uitvoering van de kindregeling is gestart en heeft in 93% van de aanmeldingen tot een uitbetaling geleid. Via de Wet aanvullende regelingen is de Wet hersteloperatie toeslagen met meerdere regelingen uitgebreid: een regeling voor ex-toeslagpartners van gedupeerde aanvragers kinderopvangtoeslag (KOT), een uitbreiding van de kindregeling naar kinderen en (voormalig) pleegkinderen van ex-toeslagpartners en maatregelen voor bepaalde nabestaanden van een overleden gedupeerde aanvrager of een overleden kind. De ex-toeslagpartnerregeling is in het najaar 2023 van start gegaan.

Stand van zaken vervolgacties Parlementaire Onderzoekscommissie Kinderopvangtoeslag (POK)

Naar aanleiding van de Parlementaire Onderzoekscommissie Kinderopvangtoeslag (POK) zijn er veel vervolgacties in gang gezet. Het gaat hierbij zowel om acties op het gebied van herstel voor toeslagouders, als om veel bredere maatregelen bij de reguliere uitvoering op het gebied van verbetering van de dienstverlening aan burgers en bedrijven en het signaleren van hardheden (zoals hiervoor beschreven onder het kopje ‘Fiscaal beleid en uitvoering Belastingdienst’), het verbeteren van de informatiehuishouding (zie ook paragraaf 3.5) en het voorkomen van ‘onbedoelde’ discriminatie.

Onderstaand gaan we kort in op een aantal van deze vervolgacties op het gebied van herstel voor toeslagouders. Uitgebreide informatie over de hersteloperatie is te vinden in de voortgangsrapportages die periodiek aan de Kamer worden aangeboden en de halfjaarlijkse stand van zakenbrieven Dienst Toeslagen.

Een belangrijke actie naar aanleiding van de POK is het bieden van hulp aan ouders, zowel de brede hulp via de gemeenten als hulp bij financiële zorgen. Wanneer ouders te maken hebben met een schrijnende situatie en financiële hulp nodig hebben worden zij met urgentie behandeld. Vaak hebben deze ouders problemen op meerdere zorggebieden. Naast de inzet van Stella-teams zijn in de periode 1 mei ‒ 1 december 2023 alle gemeenten aangesloten op de urgentieprocedure bij UHT. Dat betekent dat wanneer een gemeente een ouder aandraagt voor urgentie, deze indicatie onverkort door UHT wordt overgenomen. Hiermee is beoogd ouders in ernstige en schrijnende situaties eerder te kunnen helpen. Ook het Ondersteuningsteam Ouders in het Buitenland (OTB) en het Instituut Publieke Waarden (IPW) kunnen ouders aandragen voor urgentie.

De prognose van de schuldenaanpak voor gedupeerde ouders om op 1 januari 2024 meer dan 90% van de publieke en private schulden te hebben afgehandeld voor ouders die hun compensatie vóór 1 september 2023 hebben ontvangen, is ruimschoots gehaald. Inmiddels is 95% van de publieke schulden en 91% procent van de private schulden van deze gedupeerde ouders afgehandeld.

Naar aanleiding van de POK is gekeken naar de toekomst van zowel de kinderopvangtoeslag als ook andere toeslagen. Hierover is de Kamer op 9 februari 2024 nader geïnformeerd.25 De informatievoorziening aan de Kamer is verbeterd, bijvoorbeeld door de jaarlijkse door de POK gevraagde Stand van de uitvoering maar ook door de halfjaarlijkse Stand van zakenbrieven Dienst Toeslagen. Naar aanleiding van de oproep tot burgerpanels is de Dienst Toeslagen samen met de Belastingdienst bezig met het opzetten van een jongerenraad/team. De Dienst Toeslagen is eveneens begonnen met het opstellen van invoeringstoetsen om terug te kijken hoe de invoering van nieuwe wet- en regelgeving is geweest. In 2023 is de eerste afgerond over kinderopvangtoeslag voor werkende ouders met een partner met een Wlz-indicatie. Deze zal in 2024 door de minister van SZW met de Kamer gedeeld worden. Tevens is een signalenproces ingericht waarmee signalen vanaf de werkvloer bij de ambtelijke- en politieke top komen.

2) Presteren in het heden

Dienst Toeslagen heeft in 2023 de koopkrachtmaatregelen van het kabinet tijdig ingevoerd. De burgertevredenheid is in 2023 op peil gebleven en zelfs licht gestegen. Toeslagen zijn in 99,9% van de gevallen tijdig betaald. De te hoge werkvoorraden zijn weggewerkt. Dat heeft geleid tot kortere doorlooptijden, waardoor de burger sneller respons krijgt. Door brede publiekscampagnes, gerichte dienstverlening en verbeteringen van onze interne processen werken we aan het terugdringen van hoge en onverwachte terugvorderingen. De implementatie van de nieuwe handhavingsstrategie, met meer handhavingsacties in de voorschotfase, is in 2023 gestart.

3) Anticiperen op de toekomst

In 2023 is samen met opdrachtgevers en externe partijen verkend hoe een inkomensonafhankelijk systeem met directe uitbetaling aan de kinderopvangorganisaties eruit kan zien. In 2023 hebben we ingezet op het verbeteren van het huidige stelsel. Er zijn uitzonderingen gecreëerd voor werkende burgers met een partner met een Wlz-indicatie, de arbeidseis voor partners in detentie is vervallen en het partnerschap voor burgers in een noodopvang is losgelaten.

De dienstverlening is verder verbeterd door onder andere de Kinderopvangtoeslag (KOT)-app, het verbeteren van de begrijpelijkheid van brieven, de inzet van publiekscampagnes en het verbeteren van de informatiepositie. Voor de KOT is de koppeling aan gewerkte uren per 1 januari 2023 losgelaten. Ook is het signaalmanagement doorontwikkeld, om signalen van burgers en vanuit de organisatie eerder op te vangen, in kaart te brengen en aan te pakken.

4) Wendbare organisatie en samenwerking

De werving van nieuwe medewerkers is ondanks de krapte op de arbeidsmarkt goed verlopen. Helaas was de uitstroom hoger dan verwacht waardoor het netto-effect in 2023 tegenvalt. Met ‘bouwen in verbinding‘ blijven we in dialoog met stakeholders en de medewerkers van Toeslagen. We investeren in ons lerend vermogen waar het gaat om ontwikkelingen in de samenleving en de interactie met de burger.

Samen met opdrachtgevende departementen SZW, VWS en BZK is in 2023 geïnvesteerd in een versterking van de onderlinge samenwerking door zeer regelmatige contacten op alle niveaus en een onderzoek naar de huidige wijze waarop deze samenwerking plaatsvindt.

Tot slot heeft beperkte IV-capaciteit ertoe geleid dat er soms lastige keuzes moesten worden gemaakt omdat niet alle voorgestelde aanpassingen konden worden uitgevoerd. Daarbij worden de belangen gewogen langs de door DT-Toeslagen vastgestelde prioriteitsvolgorde: continuïteit uitvoering - herstel toeslagen - wetgeving - vernieuwing dienstverlening.

c) Beleid en uitvoering Douane

Ondermijning

In 2023 heeft de Douane haar informatiepositie in Zuid- en Midden-Amerika versterkt door het plaatsen van douaneliaisons in Panama (inclusief Costa Rica) en Curaçao. Ook is een douane-attaché aangesteld in Suriname en zijn we in samenwerking met België gestart met het onderzoeken hoe scanbeelden kunnen worden uitgewisseld met landen in Zuid-Amerika. Eind 2023 is een Douaneverdrag ondertekend met Ecuador. Nadat dit in werking is getreden, kunnen douanediensten nieuwe werkwijzen van smokkelaars met elkaar uitwisselen. Het verdrag maakt bovendien mogelijk dat Nederlandse douaniers Ecuadoriaanse douaniers kunnen trainen en opleiden. In de grote zeehavens zoals Rotterdam en Vlissingen wordt steeds meer drugs in beslag genomen. Om te voorkomen dat criminelen uitwijken naar havens in het noorden van het land, zijn in 2023 douaniers opgeleid tot dronepiloot. Op verzoek van staatssecretaris Toeslagen en Douane is door de Minister van Justitie en Veiligheid besloten het Team Bijzondere Bijstand van de Douane ten behoeve van de uitvoering van hoog-risico drugstransporten mede uit te rusten met semi-automatische schoudervuurwapens. In 2023 nam de Douane deel aan de Nationale Samenwerking tegen Ondermijnende Criminaliteit (NSOC). We hebben in het kader van NSOC-analyses verschillende controleacties uitgevoerd.

Slimme handhaving, soepele logistiek

We werken aan een passende mate van toezicht voor ieder bedrijf: minder ingrijpende controles bij bedrijven die bewezen hebben dat ze betrouwbaar zijn en strengere controles voor bedrijven die niet bekend zijn of die een slechte staat van dienst hebben. In 2023 is een deel van de processen geüniformeerd, ten behoeve van het gelijk behandelen van aanvragen van verschillende bedrijven. Voor de bewezen betrouwbare bedrijven hebben we een kader ingericht voor steekproeven. Daarnaast zijn in 2023 pilots gestart waarin geavanceerde algoritmiek doorontwikkeld en toegepast wordt bij gerichtere controles.

Data-gedreven organisatie

In het kader van de automatisering voor het Douanewetboek voor de Unie (DWU) zijn in 2023 diverse applicaties in productie genomen. Ook hebben we in 2023 stappen gezet om de omgang met data te professionaliseren, conform het rijksbrede cloudbeleid.

Het programma Digitale Snelweg Douane, bedoeld voor het geschikt maken van de informatievoorziening voor groei van aangiftes, is eind 2023 succesvol afgerond.

Professionele en integere organisatie

We zijn in 2023 verschillende campagnes gestart om personeel aan te trekken. Hiermee is een breed en positief beeld neergezet van de Douane als werkgever. In 2023 zijn circa 150 fte meer ingestroomd dan in 2022. Tevens is in 2023 de aangepaste ‘werkenbij-Douane’ website opgeleverd. Er wordt continu gewerkt aan verbetering en vernieuwing van de instroomprocessen en de startopleidingen. Medewerkers zijn daarmee sneller inzetbaar op de nieuwe werkplek.

In 2023 zijn verschillende activiteiten ondernomen om douanemedewerkers weerbaar te maken tegen benadering door criminelen. Deze zijn met name gericht op het vergroten van het risicobewustzijn. Er is onder andere een training gegeven waarin geleerd wordt hoe benadering eruit kan zien en hoe hiermee om te gaan. Daarnaast wordt er in het werving en selectieproces extra aandacht besteed aan integriteit en is er een methode ontwikkeld waarin aan de hand van filmfragmenten met elkaar het gesprek over integriteit gevoerd wordt.

In het derde kwartaal van 2023 is het Bureau Veiligheid en Integriteit opgericht met als doel de veiligheid en integriteit van de Douane en haar medewerkers te bevorderen en zorg te dragen voor de borging ervan. Screening helpt om douanemedewerkers en de organisatie beter te beschermen tegen ongewenste invloeden. Het streven is dat iedereen die werkzaamheden verricht voor of namens de Douane, altijd gescreend wordt op een manier die qua zwaarte past bij het risicoprofiel van de betreffende functie. Per 1 juli 2022 is de Verklaring Omtrent Goed Gedrag- Politiegegevens (VOG-P) ingevoerd. In 2023 is de VOG-P geëvalueerd. De evaluatie is met de vakbonden besproken. De aanbevelingen uit de evaluatie worden in 2024 geïmplementeerd. Ook beziet de Douane de komende periode in overleg met de vakbonden verdere uitbreiding van de screeningsmogelijkheden.

1

Kamerstukken II 2023-2024, 36 045, nr. 169

2

Kamerstukken II 2023-2024, 31 865, nr. 238

4

Zie BNC-fiche: Kamerstukken II 2022-2023, 22 112, nr. 3699

5

Kamerstukken II 2023-2024, 21 501-07, nr. 2000

7

Zie BNC-fiche: Kamerstukken II 2022-2023, 22 112, nr. 3760

8

Zie Kamerstukken II 2023-2024, 36 045, nr. 169

10

HvJ EU 22 november 2022, ECLI:EU:C:2022:912https://www.rijksoverheid.nl/documenten/kamerstukken/2023/07/07/kamerbrief-aanbieding-ambtelijk-rapport-aanpak-fiscale-regelingenhttps://www.rijksoverheid.nl/documenten/kamerstukken/2023/07/07/kamerbrief-aanbieding-ambtelijk-rapport-aanpak-fiscale-regelingen

11

Kamerstukken II 2022-2023, 32 140, nr. 154

12

Kamerstukken II 2022-2023, 32 140, nr. 167

13

Kamerstukken II 2023-2024, 36 418, nr. 87

14

Kamerstukken II 2023-2024, 36 418, nr. 75

16

Betreft de invoeringstoetsen Verhoging vrije ruimte WKR (Kamerstukken II 2022-2023, 31 066, nr. 1276) en Gerichte vrijstelling thuiswerkkosten (Kamerstukken II 2023-2024, 31 066, nr. 1338)

17

Kamerstukken II 2023-2024, 31 066, nr. 1314

18

Kamerstukken II 2023-2024, 31 066, nr. 1327

19

Kamerstukken II 2022-2023, nr. 32 140, nr. 170

20

Kamerstukken II 2023-2024, nr 31 066, nr 1299

21

Kamerstukken II 2022-2023, 31 066, nr. 1231

23

Kamerstukken II 2022-2023, 31 066, nr. 1276

25

Kamerstukken II 2023-2024, 31 066, nr. 1340

3.2 Samenvatting Nationale Schuld

De EMU-schuld is de uitstaande schuld van de hele collectieve sector en is eind 2023 uitgekomen op € 480,7 mld. De staatsschuld is hier onderdeel van en wordt door het Agentschap gefinancierd. De staatsschuld bedroeg ultimo 2023 € 406,6 mld., dat is € 6,7 mld. lager dan geraamd. De belangrijkste oorzaak van deze daling is dat het kastekort van 2023, nog onbekend bij het opstellen van de begroting, lager is uitgevallen.

Realisatie | Vastgestelde begroting | Verschil | |

Stand schuld (ultimo 2023) | |||

EMU-schuld | 480,7 | 491,7 | ‒ 11,0 |

Staatsschuld | 406,6 | 413,4 | ‒ 6,7 |

Interne schuldverhouding | 63,5 | 53,6 | 9,9 |

Rentelasten relevant voor het EMU-saldo | |||

Rentelasten vaste en vlottende schuld (art. 11) | 4,8 | 4,5 | 0,3 |

Rentelasten interne schuldverhouding (art. 12) | 2,4 | 0,8 | 1,6 |

Totaal | 7,2 | 5,3 | 1,9 |

Niet relevant voor het EMU-saldo | |||

Rentelasten derivaten | 0,1 | ‒ 0,2 | 0,3 |

Voortijdige beëindiging derivaten | 0,0 | 0 | 0,0 |

Voortijdige beëindiging schuld | 0,0 | 0 | 0,0 |

Totaal | 0,1 | ‒ 0,2 | 0,3 |

De Nederlandse staat heeft ook een schuldverhouding met de publieke instellingen die deelnemen aan het schatkistbankieren. Dit zijn ministeries, de sociale fondsen, agentschappen, RWT’s, decentrale overheden en een aantal derden (veelal instellingen met een publieke taak of instellingen die publieke middelen beheren). Het saldo van de vorderingen en schulden die de deelnemers hebben bij de staat wordt de interne schuldverhouding genoemd. De interne schuldverhouding is ultimo 2023 € 63,5 mld. positief. Dit houdt in dat de staat per saldo een schuld heeft aan de deelnemers van het schatkistbankieren. In 2023 is de interne schuldverhouding met € 22,0 mld. toegenomen ten opzichte van vorig jaar en bedraagt € 9,9 mld. meer dan begroot. Dit wordt met name veroorzaakt door de toename in de rekening-courantstanden van de sociale fondsen (+€ 19,9 mld.).

De relevante rentelasten van het EMU-saldo voor de financiering van de staatsschuld zijn uitgekomen op € 7,2 mld. Het betreft het saldo van de rentelasten en -baten op de vaste en de vlottende schuld (artikel 11 financiering staatsschuld) en de interne schuldverhouding (artikel 12 kasbeheer). De rentelasten zijn € 1,9 mld. hoger dan in de begroting 2023 werd geraamd. Dit komt met name door de toename van de interne schuldverhouding en de hoger dan verwachte rente die de staat heeft betaald over het saldo op de rekeningen-courant van de deelnemers van schatkistbankieren.

De rentelasten op derivaten zijn € 0,3 mld. hoger uitgevallen dan begroot (rentelasten van € 0,1 mld. in plaats van negatieve rentelasten van € -0,2 mld.) als gevolg van de gestegen rente.

Financieringsbehoefte

Realisatie1 | |

|---|---|

Financieringsbehoefte: | |

Aflossingen kapitaalmarkt in 2023 | 31,7 |

Geldmarkt ultimo 2022 incl. uitzettingen | 34,5 |

Mutatie onderpand in contanten 2023 | 0,0 |

Kassaldo Rijk 2023 (-/- is kasoverschot) | 0,3 |

Totaal | 66,5 |

Dekking: | |

Kapitaalmarktuitgifte 2023 (op kasbasis)2 | 41,6 |

Geldmarkt ultimo 2023 incl. uitzettingen | 24,9 |

Totaal | 66,5 |

2

De kapitaalmarktuitgifte is in deze tabel weergegeven op kasbasis. De nominale waarde van de uitgifte op de kapitaalmarkt was € 46,3 mld. Hierbij is bij de uitgifte van de leningen € 4,7 mld. aan disagio gerealiseerd. Bij disagio ontvangt de Staat minder geld dan de nominale waarde van een lening. In de verantwoordingsstaten wordt het agio of disagio gedurende de looptijd van de lening als rentebaten of -lasten evenredig toegerekend aan de netto rentelasten van de lening (op transactiebasis). In de tabel budgettaire gevolgen van beleid wordt het agio of disagio meegenomen in de netto rentelasten vaste schuld die eveneens op transactiebasis worden weergegeven.

De financieringsbehoefte bedroeg in 2023 € 66,5 mld. en bestond vooral uit herfinancieringen van leningen die afgelost moesten worden. De financieringsbehoefte hangt verder af van het kassaldo van het Rijk en de verandering van het onderpand in contanten. Onderpand betreft kasgeld dat tegenpartijen (bijvoorbeeld bij het aangaan van swaps) bij de Nederlandse staat plaatsen om het risico te ondervangen dat de tegenpartij niet meer aan zijn verplichtingen kan voldoen. Het kassaldo van het Rijk is in 2023 licht negatief. In de vastgestelde begroting werd nog een kastekort verwacht van € 26,3 mld. Onder andere door hogere belasting- en premieontvangsten en lager dan verwachte uitgaven aan het energieprijsplafond is het kastekort uitgekomen op € 0,3 mld. In bovenstaande tabel is te zien dat de financieringsbehoefte is gedekt met de uitgifte van langlopende leningen op de kapitaalmarkt en kortlopende leningen op de geldmarkt.

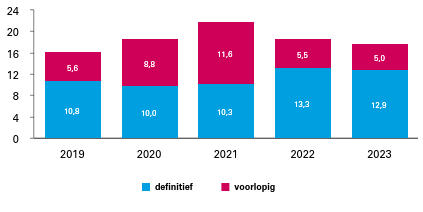

3.3 Realisatie periodieke rapportages / beleidsdoorlichtingen

In 2023 zijn er twee beleidsdoorlichtingen met succes afgerond, namelijk de beleidsdoorlichting Begrotingsbeleid en de beleidsdoorlichting Exportkredietverzekeringen,-garanties en investeringsverzekeringen 2016-2021. In de beleidsdoorlichting Begrotingsbeleid is het begrotingsbeleid van de afgelopen kabinetsperiode van Rutte IV getoetst en daarnaast bevat deze beleidsdoorlichting de evaluatie Wet Houdbare Overheidsfinanciën (Wet HOF). De uitkomsten van deze beleidsdoorlichting zijn gebruikt in het Rapport van de 17e Studiegroep Begrotingsruimte, dat gepubliceerd is op 11 december 2023.

Uit de beleidsdoorlichting artikel 5 Exportkredietverzekeringen,-garanties en investeringsverzekeringen 2016-2021 blijkt dat de Exportkredietverzekeringsfaciliteit grotendeels goed functioneert en een positief effect heeft op de welvaart in Nederland. Daarnaast bevat de beleidsdoorlichting een aantal aanbevelingen voor het verder vergroten van de toegevoegde waarde van het beleid. In 2024 zal de Kamer worden geïnformeerd over de opvolging van deze aanbevelingen.

Onderstaande tabel geeft een overzicht van de gerealiseerde periodieke rapportages / beleidsdoorlichtingen van de afgelopen 7 jaar.

Periodieke rapportage/beleidsdoorlichting | Art. | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Conclusie/aanbevelingen |

|---|---|---|---|---|---|---|---|---|---|

Beleidsthema 1: Gezonde overheidsfinanciën en verantwoord begrotingsbeleid | |||||||||

Beleidsdoorlichting Begrotingsbeleid | n.v.t. | X | |||||||

Beleidsdoorlichting Begrotingsbeleid | n.v.t. | X | |||||||

Beleidsdoorlichting BTW-compensatiefonds | 6 | X | |||||||

Beleidsthema 2: Een integere en stabiele economie | |||||||||

Beleidsdoorlichting Artikel 2 Financiële Markten | 2 | X | |||||||

Beleidsdoorlichting Artikel 3 Financieringsactiviteiten publiek-private sector | 3 | X | |||||||

Beleidsdoorlichting Artikel 5 Exportkredietverzekeringen, -garanties en investeringsverzekeringen 2016-2021 | 5 | X | |||||||

Beleidsdoorlichting artikel 11 Financiering staatsschuld | 11 | X | |||||||

Beleidsdoorlichting artikel 12 Schatkisbankieren en betalingsverkeer Rijk | 12 | X | |||||||

Beleidsthema 3: Vergroenen en verduurzamen1 | |||||||||

Beleidsthema 4: Fiscaal beleid en uitvoering Belastingdienst | |||||||||

Dienstverlening Belastingdienst | 1 | X | |||||||

Beleidsdoorlichting Fiscale Regelingen | 1 | X | |||||||

Beleidsdoorlichting Toezicht en opsporing en massale processen Belastingdienst | 1 | X | |||||||

Beleidsthema 5: Beleid en uitvoering Toeslagen2 | |||||||||

Beleidsthema 6: Beleid en uitvoering Douane | |||||||||

Beleidsdoorlichting Douane 2012-2018 | 9 | X3 | |||||||

1

Er heeft nog geen periodieke rapportage plaatsgevonden voor het beleidsthema 'Vergroenen en Verduurzamen', de eerstvolgende periodieke rapportage staat gepland voor 2030.

Voor het meest recente overzicht van de programmering van periodieke rapportages / beleidsdoorlichtingen, zie het overzicht ingepland en uitgevoerd onderzoek op www.rijksfinancien.nl. Voor de realisatie van deze en andere grote (evaluatie)onderzoeken, zie bijlage 5 Afgerond evaluatie- en overig onderzoek.

3.4 Overzicht risicoregelingen

Nr. | Art. | Omschrijving | Uitstaande Garanties 2022 | Verleend 2023 | Vervallen 2023 | Uitstaande garanties 2023 | Garantieplafond | Totaal plafond | Totaalstand Risicovoorziening | |

|---|---|---|---|---|---|---|---|---|---|---|

1 | 1 | Belastingen | Garantie procesrisico's | 353 | 82 | 383 | 52 | 336 | 0 | n.v.t. |

353 | 82 | 383 | 52 | 336 | 0 | |||||

2 | 2 | Financiële markten | DGS BES-eilanden | 70.317 | 0 | 2.376 | 67.941 | 0 | 67.941 | 6.000 |

3 | 2 | Financiële markten | Garantie Stichting Waarborgfonds Motorverkeer | 235 | 0 | 0 | 235 | 0 | 235 | n.v.t. |

4 | 2 | Financiële markten | NBM | 2.500 | 0 | 0 | 2.500 | 0 | 2.500 | n.v.t. |

5 | 2 | Financiële markten | Single Resolution Fund | 4.163.500 | 0 | 0 | 4.163.500 | 0 | 4.163.500 | n.v.t. |

6 | 2 | Financiële markten | Terrorisme-schades (NHT) | 50.000 | 0 | 0 | 50.000 | 0 | 50.000 | 3.375 |

7 | 2 | Financiële markten | Waarborgfonds motorverkeer | 2.500 | 0 | 0 | 2.500 | 0 | 2.500 | n.v.t. |

8 | 2 | Financiële markten | WAKO (kern-ongevallen) | 9.200.000 | 0 | 0 | 9.200.000 | 0 | 9.200.000 | n.v.t. |

13.489.052 | 0 | 2.376 | 13.486.676 | 0 | 13.486.676 | |||||

9 | 3 | Financierings-activiteiten publiek-private sector | Garantie KLM | 1.561.500 | 0 | 1.561.500 | 0 | 0 | 0 | n.v.t. |

10 | 3 | Financierings-activiteiten publiek-private sector | Garantie Gasunie | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

11 | 3 | Financierings-activiteiten publiek-private sector | FCI | 5.500 | 0 | 0 | 5.500 | 0 | 5.500 | n.v.t. |

12 | 3 | Financierings-activiteiten publiek-private sector | NWB | 1.134 | 0 | 0 | 1.134 | 0 | 1.134 | n.v.t. |

13 | 3 | Financierings-activiteiten publiek-private sector | Financierings-maatschappij voor ontwikkelingslanden (FMO) | 5.507.000 | 14.494.066 | 5.507.000 | 14.494.066 | 0 | 14.494.066 | n.v.t. |

7.075.134 | 14.494.066 | 7.068.500 | 14.500.700 | 0 | 14.500.700 | |||||

14 | 4 | Internationale financiële betrekkingen | Asian Infrastructure Investment Bank (AIIB) | 773.486 | 0 | 26.136 | 747.350 | 0 | 747.350 | n.v.t. |

15 | 4 | Internationale financiële betrekkingen | DNB - deelneming in kapitaal IMF | 30.765.964 | 2.122.403 | 1.303.801 | 31.584.566 | 0 | 31.584.566 | n.v.t. |

16 | 4 | Internationale financiële betrekkingen | EIB - kredietver-lening in ACP en OCT | 73.973 | 4.337 | 0 | 78.310 | 0 | 78.310 | n.v.t. |

17 | 4 | Internationale financiële betrekkingen | EIB - pan-Europees Garantiefonds | 1.300.990 | 0 | 9.186 | 1.291.804 | 0 | 1.291.804 | n.v.t. |

18 | 4 | Internationale financiële betrekkingen | European Bank for Reconstruction and Development (EBRD) | 589.100 | 0 | 0 | 589.100 | 0 | 589.100 | n.v.t. |

19 | 4 | Internationale financiële betrekkingen | European Financial Stabilisation Mechanism (EFSM) | 2.699.912 | 0 | 264.215 | 2.435.697 | 0 | 2.435.697 | n.v.t. |

20 | 4 | Internationale financiële betrekkingen | European Financial Stability Facility (EFSF) | 34.154.159 | 0 | 0 | 34.154.159 | 0 | 34.154.159 | n.v.t. |

21 | 4 | Internationale financiële betrekkingen | European Investment Bank (EIB) | 11.795.972 | 0 | 0 | 11.795.972 | 0 | 11.795.972 | n.v.t. |

22 | 4 | Internationale financiële betrekkingen | European Stability Mechanism (ESM) | 35.363.650 | 0 | 24.710 | 35.338.940 | 0 | 35.338.940 | n.v.t. |

23 | 4 | Internationale financiële betrekkingen | Headroomgarantie macro-financiële bijstand (MFB) | 0 | 1.062.000 | 0 | 1.062.000 | 0 | 1.062.000 | n.v.t. |

24 | 4 | Internationale financiële betrekkingen | Kredieten EU-betalings-balanssteun (BoP-faciliteit) | 3.776.000 | 0 | 0 | 3.776.000 | 0 | 3.776.000 | n.v.t. |

25 | 4 | Internationale financiële betrekkingen | Bilaterale garantie Macro-financiële bijstand (MFB) | 0 | 215.390 | 0 | 215.390 | 0 | 215.390 | n.v.t. |

26 | 4 | Internationale financiële betrekkingen | Multilateral Investment Guarantee Agency (MIGA) | 31.412 | 0 | 1.061 | 30.351 | 0 | 30.351 | n.v.t. |

27 | 4 | Internationale financiële betrekkingen | Next Generation EU (NGEU) | 38.382.557 | 469.185 | 10.982.205 | 27.869.537 | 0 | 27.869.537 | n.v.t. |

28 | 4 | Internationale financiële betrekkingen | Support to mitigate Unemployment Risks in an Emergency (SURE) | 6.162.843 | 0 | 19.295 | 6.143.548 | 0 | 6.143.548 | n.v.t. |

29 | 4 | Internationale financiële betrekkingen | Garantie Wereldbank - IBRD garantie kapitaal | 5.350.647 | 0 | 45.819 | 5.304.828 | 0 | 5.304.828 | n.v.t. |

30 | 4 | Internationale financiële betrekkingen | Garantie Wereldbank - IBRD garantie Oekraïne | 100.000 | 0 | 0 | 100.000 | 0 | 100.000 | n.v.t. |

171.320.665 | 3.873.315 | 12.676.428 | 162.517.552 | 0 | 162.517.552 | |||||

31 | 5 | Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen | Exportkredietverzekering (ekv) | 18.855.095 | 3.688.868 | 4.681.178 | 17.862.785 | 10.000.000 | 0 | 691.629 |

32 | 5 | Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen | Herverzekering leveranciers-kredieten | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

18.855.095 | 3.688.868 | 4.681.178 | 17.862.785 | 10.000.000 | 0 | |||||

Totaal | 210.740.299 | 22.056.331 | 24.428.865 | 208.367.765 | 10.000.336 | 190.504.928 |

Nr. | Art. | Omschrijving | Uitgaven 2022 | Ontvangsten 2022 | Saldo 2022 | Uitgaven 2023 | Ontvangsten 2023 | Saldo 2023 | |

|---|---|---|---|---|---|---|---|---|---|

1 | 1 | Belastingen | Garantie procesrisico's | 179 | 0 | ‒ 179 | 134 | 0 | ‒ 134 |

2 | 2 | Financiële markten | DGS BES-eilanden | 0 | 0 | 0 | 0 | 0 | 0 |

3 | 2 | Financiële markten | Garantie Stichting Waarborgfonds Motorverkeer | 0 | 0 | 0 | 0 | 0 | 0 |

4 | 2 | Financiële markten | NBM | 0 | 0 | 0 | 0 | 0 | 0 |

5 | 2 | Financiële markten | Single Resolution Fund | 0 | 0 | 0 | 0 | 0 | 0 |

6 | 2 | Financiële markten | Terrorismeschades (NHT) | 0 | 625 | 625 | 0 | 625 | 625 |

7 | 2 | Financiële markten | Waarborgfonds motorverkeer | 0 | 0 | 0 | 0 | 0 | 0 |

8 | 2 | Financiële markten | WAKO (kernongevallen) | 0 | 625 | 625 | 0 | 612 | 612 |

9 | 3 | Financierings-activiteiten publiek-private sector | Garantie KLM | 0 | 23.217 | 23.217 | 0 | 11.808 | 11.808 |

10 | 3 | Financierings-activiteiten publiek-private sector | Garantie Gasunie | 0 | 2.028 | 2.028 | 0 | 0 | 0 |

11 | 3 | Financierings-activiteiten publiek-private sector | FCI | 0 | 0 | 0 | 0 | 0 | 0 |

12 | 3 | Financierings-activiteiten publiek-private sector | NWB | 0 | 0 | 0 | 0 | 0 | 0 |

13 | 3 | Financierings-activiteiten publiek-private sector | Financierings-maatschappij voor ontwikkelingslanden (FMO) | 0 | 0 | 0 | 0 | 500 | 500 |

14 | 4 | Internationale financiële betrekkingen | Asian Infrastructure Investment Bank (AIIB) | 0 | 0 | 0 | 0 | 0 | 0 |

15 | 4 | Internationale financiële betrekkingen | DNB - deelneming in kapitaal IMF | 0 | 0 | 0 | 0 | 0 | 0 |

16 | 4 | Internationale financiële betrekkingen | EIB - kredietverlening in ACP en OCT | 0 | 0 | 0 | 0 | 0 | 0 |

17 | 4 | Internationale financiële betrekkingen | EIB - pan-Europees Garantiefonds | 338 | 0 | ‒ 338 | 9.186 | 0 | ‒ 9.186 |

18 | 4 | Internationale financiële betrekkingen | European Bank for Reconstruction and Development (EBRD) | 0 | 0 | 0 | 0 | 0 | 0 |

19 | 4 | Internationale financiële betrekkingen | European Financial Stabilisation Mechanism (EFSM) | 0 | 0 | 0 | 0 | 0 | 0 |

20 | 4 | Internationale financiële betrekkingen | European Financial Stability Facility (EFSF) | 0 | 0 | 0 | 0 | 0 | 0 |

21 | 4 | Internationale financiële betrekkingen | European Investment Bank (EIB) | 0 | 0 | 0 | 0 | 0 | 0 |

22 | 4 | Internationale financiële betrekkingen | European Stability Mechanism (ESM) | 0 | 0 | 0 | 0 | 0 | 0 |

23 | 4 | Internationale financiële betrekkingen | Headroomgarantie macro-financiële bijstand (MFB) | 0 | 0 | 0 | 0 | 0 | 0 |

24 | 4 | Internationale financiële betrekkingen | Kredieten EU-betalings-balanssteun (BoP-faciliteit) | 0 | 0 | 0 | 0 | 0 | 0 |

25 | 4 | Internationale financiële betrekkingen | Macro-financiële bijstand (MFB) | 0 | 0 | 0 | 0 | 0 | 0 |

26 | 4 | Internationale financiële betrekkingen | Multilateral Investment Guarantee Agency (MIGA) | 0 | 0 | 0 | 0 | 0 | 0 |

27 | 4 | Internationale financiële betrekkingen | Next Generation EU (NGEU) | 0 | 0 | 0 | 0 | 0 | 0 |

28 | 4 | Internationale financiële betrekkingen | Support to mitigate Unemployment Risks in an Emergency (SURE) | 0 | 0 | 0 | 0 | 0 | 0 |

29 | 4 | Internationale financiële betrekkingen | Garantie Wereldbank - IBRD garantie kapitaal | 0 | 0 | 0 | 0 | 0 | 0 |

30 | 4 | Internationale financiële betrekkingen | Garantie Wereldbank - IBRD garantie Oekraïne | 0 | 0 | 0 | 0 | 0 | 0 |

31 | 5 | Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen | Exportkrediet-verzekering (ekv) | 68.970 | 231.706 | 162.736 | 102.368 | 106.862 | 4.494 |

32 | 5 | Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen | Herverzekering leverancierskredieten | 3.604 | 3.308 | ‒ 296 | 2.897 | 150 | ‒ 2.747 |

Totaal | 73.091 | 261.509 | 188.418 | 114.585 | 120.557 | 5.972 |

Artikel | Omschrijving | Uitstaande lening | Looptijd lening | Totaalstand risicovoorziening 2023 | Totaalstand mutatie volume risicovoorziening 2022 en 2023 |

|---|---|---|---|---|---|

Artikel 3 Financieringsactiviteiten publiek-private sector | Lening KLM | 0 | 5,5 | 0 | 0 |

Artikel 4 Internationale financiële betrekkingen | Lening Griekenland | 2.392.052 | 30 | 0 | 0 |

Artikel 4 Internationale financiële betrekkingen | Lening Oekraïne | 200.000 | 10 | 0 | 0 |

Toelichting per risicoregeling

Bovenstaande tabellen geven een overzicht van verstrekte garanties, de uitgaven en ontvangsten op deze garanties en verstrekte leningen. Hieronder worden alle gedurende dit jaar verleende en vervallen bedragen aan garanties groter dan € 1 mln. toegelicht, alsmede de uitgaven en ontvangsten groter dan € 1 mln. die dit jaar binnen de garantieregelingen hebben plaatsgevonden. Onder verleende en vervallen garanties zijn ook positieve respectievelijk negatieve bijstellingen van garanties opgenomen. Garantieregelingen onder de algemene faciliteit voor het schatkistbankieren op de begroting Nationale Schuld (beleidsartikel 11 & 12) worden niet opgenomen in het overzicht risicoregelingen. Voor een algemene toelichting op de risicoregelingen, zie in de begroting het overzicht risicoregelingen.

2. DGS BES-eilanden

Verleende en vervallen garanties

In 2023 is er een bijstelling geweest van de garantie voor het depositogarantiestelsel voor de BES-eilanden als gevolg van een veranderende wisselkoers. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

9. Garantie KLM

Verleende en vervallen garanties

KLM is een nieuwe private kredietfaciliteit overeengekomen en heeft het steunpakket van de Staat beëindigd per 17 april 2023. De budgettaire gevolgen van het opzeggen van de steunmaatregelen zijn het vervallen van de staatsgarantie op de (opgezegde) kredietfaciliteit (€ 1,6 mld.), het recht op trekken van de directe lening en alle bijbehorende geraamde (premie)ontvangsten.

Ontvangsten, uitgaven en verloop risicovoorziening

Voor de in 2020 verstrekte (en inmiddels opgezegde) garantie aan KLM ontving de Staat in 2023 € 11,8 mln. aan premieontvangsten.

13. Financieringsmaatschappij voor ontwikkelingslanden (FMO)

Verleende en vervallen garanties

Er is in 2023 een akkoord getekend over een herziene staatsgarantie tussen de Staat en FMO. De garantie voor FMO was voorheen in theorie ongelimiteerd. Met de herziene overeenkomst wordt de staatsgarantie aan FMO gemoderniseerd en in lijn gebracht met het beleidskader risicoregelingen en het kabinetsbeleid voor risicoregelingen. Met de herziene overeenkomst geldt er een plafond voor deze garantie. Voor de periode 2023-2028 is dat USD 16 mld., oftewel € 14,5 mld.

14. Asian Infrastructure Investment Bank (AIIB)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan de Asian Infrastructure Investment Bank (AIIB) is met € 26,1 mln. naar beneden bijgesteld vanwege een wisselkoersmutatie. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

15. DNB – deelneming in kapitaal Internationaal Monetair Fonds (IMF)

Verleende en vervallen garanties

In 2023 zijn onder deze garantie voor ca. € 2,1 mld. nieuwe verplichtingen aangegaan. Dit komt onder andere doordat Nederland een gedeelte van de gealloceerde SDR's heeft doorgeleend aan de Resilience and Sustainability Trust (RST) (€ 1,5 mld.). De RST is opgericht voor financiering aan kwetsbare opkomende economieen en lage-inkomenslanden die hervormingen doorvoeren om risico's van onder meer klimaatverandering en pandemieen te mitigeren en tevens stabiliteit van de betalingsbalans in de toekomst te borgen. Tevens werd de garantie aan het Poverty Reduction and Growth Trust (PRGT) opgehoogd (€ 0,6 mld.). Het PRGT is opgericht door het IMF vanwege de behoefte van lage-inkomenslanden voor concessionele financiering, onder andere als gevolg van de COVID-19 crisis. Daarnaast is de garantie naar beneden bijgesteld vanwege het vervallen van de garantie Enhanced Structural Adjustment Facility (ESAF; ‒ € 0,2 mld.) en de Poverty Reduction and Growth Facility (PRGF; ‒ € 0,3 mld.) en wisselkoerscorrecties (- € 0,7 mld.). De garantie is in SDR ten opzichte van de Rijksbegroting in EUR.

16. EIB - kredietverlening in ACP en OCT

Verleende en vervallen garanties

De European Investment Bank (EIB) verricht activiteiten in de landen in Sub-Sahara-Afrika, het Caribische gebied en de Stille Oceaan, alsmede in Europese Overzeese Gebieden. De EIB financiert een deel van deze activiteiten uit eigen middelen. Op deze eigen middelen hebben de lidstaten een garantie afgegeven om het risico dat op deze activiteiten wordt gelopen af te dekken. In 2023 is deze garantie voor Nederland gestegen met € 4,3 mln.

17. EIB – pan Europees Garantiefonds

Ontvangsten, uitgaven en verloop risicovoorziening

Het EIB pan-Europees garantiefonds financiert hoge risicoprojecten en is opgezet om economische gevolgen van de corona uitbraak te mitigeren. De verliezen van dit fonds worden door de lidstaten naar rato gedragen. De netto-verliezen voor Nederland zijn opgenomen als uitgaven in artikel 4. De uitgaven in de begroting zijn gebaseerd op een ruwe schatting. De daadwerkelijke uitgaven bedroegen € 9,2 mln. in 2023 en zijn daarmee lager dan verwacht.

19. European Financial Stabilisation Mechanism (EFSM)

Verleende en vervallen garanties

Nederland staat voor haar aandeel in het EU-bni inclusief het Verenigd Koninkrijk garant voor de uitstaande leningen van het EFSM inclusief de bijbehorende renteverplichting. De resterende rente van de lening daalt naar gelang de tijd vordert, wat bekent dat het ministerie van Financiën voor een jaar minder aan uitstaande rente garant staat. Daarnaast is door aflossingen op de leningen onder dit instrument, de omvang van de totaal uitstaande leningen afgenomen. Hierdoor is in totaal de garantie neerwaarts bijgesteld met € 264,2 mln.

22. European Stability Mechanism (ESM)

Verleende en vervallen garanties

De garantie aan ESM is met € 24,7 mln. neerwaarts bijgesteld. Dit komt doordat de kortingsperiode van Estland is afgelopen, waardoor het Nederlandse aandeel in de garantie op het ESM wordt verlaagd.

23. Headroomgarantie macro-financiële bijstand (MFB)

Verleende en vervallen garanties

In november 2022 heeft de Europese Commissie een voorstel gedaan voor additionele steun aan Oekraïne. Het gaat in totaal om € 18 mld. aan concessionele leningen die worden gefinancierd via de headroom van de Europese begroting. Nederland heeft hiervoor op haar eigen begroting een garantie opgenomen ter hoogte van het Nederlandse bni-aandeel van 5,9%. Eerder is de ophoging van het verplichtingenbudget met € 1,062 mld. via een nota van wijziging op de tweede suppletoire begroting 2022 verwerkt. Echter heeft de ondertekening van de leenovereenkomst in 2022 niet meer plaatsgevonden, deze is in januari 2023 getekend. Daarom is het verplichtingenbudget in 2023 opgehoogd met € 1,062 mld.

25. Macro-financiële bijstand (MFB)

Verleende en vervallen garanties

In 2023 is een bilaterale garantie afgegeven van € 215,4 mln. aan de Europese begroting. Gezamenlijk staan de EU-lidstaten garant voor € 3,66 mld. waarmee voor € 6 mld. aan macro-financiële bijstand (MFB) is verleend door de Europese Unie aan Oekraïne. Middels deze garantie levert Nederland in EU-verband een bijdrage aan de Oekraïense inspanningen om de dagelijkse uitgaven te financieren en daarmee de economie draaiende te houden.

26. Multilateral Investment Guarantee Agency (MIGA)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan de Multilateral Investment Guarantee Agency (MIGA) is in 2023 met ca. € 1,1 mln. naar beneden bijgesteld als gevolg van wisselkoersbijstellingen. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

27. Next Generation EU (NGEU)

Verleende en vervallen garanties

In 2023 zijn onder de Nederlandse garantie aan NGEU voor ca. € 469,2 mln. nieuwe verplichtingen aangegaan. Daarnaast konden er tot 31 december 2023 leningen onder de NGEU worden afgesloten. Het leenplafond van NGEU is niet gehaald en daarom is de garantie met € 10,9 mld. naar beneden bijgesteld.

28. Support to mitigate Unemployment Risks in an Emergency (SURE)

Verleende en vervallen garanties

De Nederlandse garantie aan de Europese Commissie voor het SURE instrument is met € 19,3 mln. gedaald. De uitgifte van leningen voor SURE is reeds eind 2022 gestopt en het uitstaande leningenbedrag blijft daarmee gelijk. De resterende rente van de lening daalt naar gelang de tijd vordert, wat betekent dat Nederland voor een jaar minder aan uitstaande rente garant staat.

29. Wereldbank - IBRD

Verleende en vervallen garanties

De garantie aan het IBRD is met € 45,8 mln. naar beneden bijgesteld. Dit betreft een wisselkoersbijstelling van de garantieverplichting. Deze garantie is in USD ten opzichte van de Rijksbegroting in EUR.

31. Exportkredietverzekering (ekv)

Verleende en vervallen garanties

In 2023 is er € 3,7 mld. aan nieuwe verplichtingen aangegaan en is er voor € 4,7 mld. aan verplichtingen vervallen. Het uitstaande obligo van de ekv bedraagt in totaal € 17,9 mld. Met de ekv biedt de Staat (additioneel aan de markt) exporteurs de mogelijkheid om betalingsrisico’s verbonden aan het handels- en dienstenverkeer met het buitenland te verzekeren. Het productassortiment van de ekv-faciliteit omvat momenteel onder andere de kapitaalgoederenverzekering, de financieringsverzekering, de koersrisicoverzekering, de exportkredietverzekering en de verzekering van garanties.

Ontvangsten, uitgaven en verloop risicovoorziening

Voor de ekv is een begrotingsreserve ingericht. Deze reserve is opgericht ter dekking van verwachte en onverwachte schades, uitvoeringskosten en overige structurele uitgaven. Deze reserve wordt gevoed door premieontvangsten. De begrotingsreserve bedroeg begin 2023 € 585,9 mln. In 2023 is er € 23,3 mln. onttrokken aan de reserve. Daarnaast is er € 129 mln. gestort in de reserve, bestaande uit € 60 mln. voor de wederopbouw van Oekraïne conform het derde steunpakket 2023 voor Oekraïne en € 69 mln. aan premies. De mutaties leiden tot een nieuwe stand van de reserve van € 691,6 mln. ultimo 2023.

32. Herverzekering leverancierskredieten

Ontvangsten, uitgaven en verloop risicovoorziening

Het vertraagde karakter waarin schades optreden in combinatie met de periode waarin schades afgehandeld worden, leidde ertoe dat ondanks de beëindiging van de herverzekering per 1 juli 2021, de uitvoeringskosten en het uitkeren van schades ook in 2023 nog doorliep (€ 2,9 mln.). Tot slot is er nog circa € 0,15 mln. ontvangen aan premies en schaderesituties uit hoofde van de herverzekering leverancierskredieten.