A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 en 2

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2025 wijzigingen aan te brengen in:

1. de departementale begrotingsstaat van het Ministerie van Financiën (IXB);

2. de begrotingsstaat inzake de Nationale Schuld (IXA).

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Financiën,E. Heinen

GERAAMDE UITGAVEN EN ONTVANGSTEN

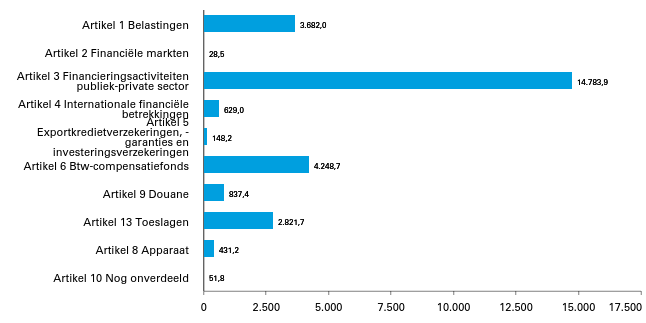

Figuur 1 Geraamde uitgaven IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 27.662,2 mln.

Figuur 2 Geraamde ontvangsten IX Financiën (bedragen x € 1 mln.). Totaal € 228.956,0 mln.

Figuur 3 Geraamde belastingontvangsten IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 225.297,9 mln.

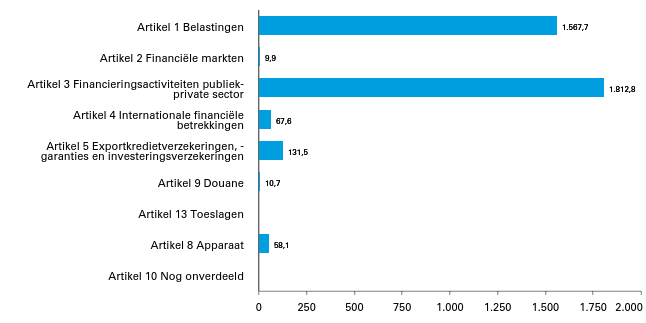

Figuur 4 Geraamde niet-belastingontvangsten IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 3.658,2 mln.

Figuur 5 Geraamde uitgaven IX Nationale Schuld verdeeld over beleidsartikelen (bedragen x € 1 mln.). Totaal € 33.281,7 mln.

Figuur 6 Geraamde ontvangsten IX Nationale Schuld verdeeld over beleidsartikelen (bedragen x € 1 mln.). Totaal € 84.307,6 mln.

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 en 2

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2025 wijzigingen aan te brengen in:

1. de departementale begrotingsstaat van het ministerie van Financiën (IXB);

2. de begrotingsstaat inzake de Nationale Schuld (IXA).

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenaamde begrotingstoelichting).

De minister van Financiën,E. Heinen

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 en 2

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2025 wijzigingen aan te brengen in:

1. de departementale begrotingsstaat van het Ministerie van Financiën (IXB);

2. de begrotingsstaat inzake de Nationale Schuld (IXA).

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Financiën,E. Heinen

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL

Artikelen 1, 2 en 3

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaten voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van deze wetsartikelen worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

De minister van Financiën E.Heinen

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

1 Leeswijzer

De voorliggende suppletoire begroting bevat de voorgestelde wijzigingen ten opzichte van de ontwerpbegroting 2025 van het ministerie van Financiën (IXB) en Nationale Schuld (IXA).

In hoofdstuk 2 zijn de overzichten opgenomen met de belangrijkste mutaties; in paragraaf 2.1 voor artikel 1 t/m 13 van IXB en in paragraaf 2.2. voor artikel 11 en 12 van IXA.

Hoofdstuk 3 en hoofdstuk 4 bevatten per beleidsartikel een budgettaire tabel. Conform de Rijksbegrotingsvooschriften (RBV) worden per artikel de (meerjarige) mutaties die groter of gelijk zijn aan de ondergrenzen in de onderstaande (tabel 1) toegelicht. De toelichting op de mutatie van de belastingontvangsten is in de Voorjaarsnota opgenomen. Vanwege de staffel kan de som van de toegelichte mutaties afwijken van de totale mutaties op het artikel.

Tabel 1 Ondergrenzen conform RBV

Omvang begrotingsartikel (stand ontwerpbegroting) in € miljoen

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

< 50

1

2

=> 50 en < 200

2

4

=> 200 < 1000

5

10

=> 1000

10

20

1 Leeswijzer

De voorliggende suppletoire begroting bevat de voorgestelde wijzigingen ten opzichte van de eerste suppletoire begroting 2025 van het ministerie van Financiën (IXB) en Nationale Schuld (IXA).

Hoofdstuk 2 en hoofdstuk 3 bevatten per beleidsartikel een budgettaire tabel. Conform de Rijksbegrotingsvoorschriften worden per artikel de mutaties die groter of gelijk zijn aan de ondergrenzen in de onderstaande (tabel 1) toegelicht. Vanwege de staffel kan de som van de toegelichte mutaties afwijken van de totale mutaties op het artikel.

Tabel 1 Ondergrenzen conform RBV

Omvang begrotingsartikel (stand ontwerpbegroting) in € miljoen

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

< 50

1

2

=> 50 en < 200

2

4

=> 200 en < 1000

5

10

=> 1000

10

20

De toelichting op de mutatie van de belastingontvangsten is in de Miljoenennota opgenomen.

1 Leeswijzer

De voorliggende suppletoire begroting bevat de voorgestelde wijzigingen ten opzichte van de suppletoire begroting September 2025 van het ministerie van Financiën (IXB) en Nationale Schuld (IXA).

In hoofdstuk 2 zijn de overzichten opgenomen met de belangrijkste mutaties: in paragraaf 2.1 voor artikel 1 t/m 13 van IXB en in paragraaf 2.2 voor artikel 11 en 12 van IXA.

Hoofdstuk 3 en hoofdstuk 4 bevatten per beleidsartikel een budgettaire tabel. Hoofdstuk 5 bevat budgettaire tabellen voor de niet-beleidsartikelen. Conform de Rijksbegrotingsvoorschriften (RBV) worden per artikel de mutaties die groter of gelijk zijn aan de ondergrenzen in de onderstaande staffel (tabel 1) toegelicht. Vanwege de staffel kan de som van de toegelichte mutaties afwijken van de totale mutatie op het artikel.

Tabel 1 Ondergrenzen conform RBV

Omvang begrotingsartikel (stand ontwerpbegroting) in € miljoen

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

< 50

1

2

=> 50 en < 200

2

4

=> 200 en < 1000

5

10

=> 1000

10

20

De toelichting op de mutatie van de belastingontvangsten is in de Najaarsnota opgenomen.

2 Beleidsartikelen ministerie van Financiën (IXB)

2 Beleid

2 Beleid

2.1 Overzicht belangrijkste uitgaven- en ontvangstenmutaties IXB

In onderstaande tabellen worden de belangrijkste suppletoire uitgaven- (tabel 2) en niet-belastingontvangstenmutaties (tabel 3) weergegeven. Dit zijn de wijzigingen ten opzichte van de suppletoire begroting September 2025 van het ministerie van Financiën (IXB) en Nationale Schuld (IXA) en bevat de nieuwe mutaties voor 2025.

Stand suppletoire begroting September 2025 (incl. NvW)

29.294.078

Belangrijkste suppletoire mutaties

1) Eigen personeel Belastingdienst

1

18.500

2) Opdrachten ICT Belastingdienst

1

21.500

3) Inhuur Belastingdienst

1

‒ 25.900

4) Belasting- en invorderingsrente

1

40.000

5) Bijstelling schade-uitkeringen ekv

5

17.500

6) Bijstelling Btw-compensatiefonds (BCF)

6

194.874

7) Eigen personeel Douane

9

16.518

8) Toeslagen herstel

13

‒ 302.046

9) Interdepartementale overboekingen

Div

‒ 18.947

10) Overige mutaties

20.125

Stand 2e suppletoire begroting 2025

29.276.202

Toelichting

1. Eigen personeel Belastingdienst

Bij de Belastingdienst worden er meer uitgaven aan eigen personeel verwacht. Afgelopen jaren heeft de Belastingdienst een succesvolle werving van eigen personeel gehad. Zo zijn recent veel ICT'ers en uitzendkrachten (voor inning) verambtelijkt. Hierdoor heeft de Belastingdienst minder inhuur nodig. Zie ook mutatie nr. 3.

2. Opdrachten ICT Belastingdienst

Het budget voor Opdrachten is verhoogd met € 21,5 mln. De ICT uitgaven die hieronder vallen zijn in 2025 hoger uitgevallen dan vooraf begroot. Dit is met name het gevolg van prijsstijgingen en investeringen in onder andere de vervanging van het omzetbelastingsysteem en het SAP-systeem. Daarnaast zijn er meer contracten getekend dan waarvoor eerder is begroot, zoals de uitgaven voor de IT-infrastructuur (servers, opslag en netwerk).

3. Inhuur Belastingdienst

Afgelopen jaren heeft de Belastingdienst een succesvolle werving van eigen personeel gehad. Zo zijn recent veel ICT'ers en uitzendkrachten (voor inning) verambtelijkt. Hierdoor heeft de Belastingdienst minder inhuur nodig. Daarnaast is er sprake van onderuitputting op het dossier herstel FSV/MSNP (Fraude Signalering Voorziening/Minnelijke Schuldsanering Natuurlijke Personen).

4. Belasting- en invorderingsrente

Op basis van actuele realisatiecijfers wordt de uitgavenraming van de belasting- en invorderingsrente met € 40 mln. verhoogd. Ook de ontvangstenkant van de belasting- en invorderingsrente wordt opwaarts bijgesteld (met € 200 mln.; zie ook toelichting nr. 2 onder Tabel 3.). Per saldo betreft het een meevaller van circa € 160 mln.

5. Bijstelling schade-uitkeringen ekv

Op basis van de ramingen van Atradius Dutch State Business (ADSB) wordt er € 17,5 mln. meer schade verwacht dan geraamd op de nieuwe en/of lopende door de exportkredietverzekering (ekv) gedekte transacties. Dit komt door meerdere schade-uitkeringen. De schade-uitkeringen zijn moeilijk te ramen doordat het lastig is om definitief te stellen welke schades uiteindelijk uitgekeerd moeten worden.

6. Bijstelling Btw-compensatiefonds (BCF)

Als gevolg van overhevelingen van budget van ministeries naar decentrale overheden wordt er uitgavenbudget in het gemeente- of provinciefonds gestort. Het geraamde btw-deel van dit budget wordt in het BCF gestort (circa € 194,9 mln.). Gemeentes en provincies kunnen de betaalde btw die verband houdt met de budgetoverhevelingen naar het gemeente- en provinciefonds terugvragen bij het BCF.

7. Eigen personeel Douane

Per saldo vallen de uitgaven op eigen personeel met € 16,5 mln. hoger uit dan vooraf begroot. Dit komt door een hogere dan verwachte fte-instroom, en daardoor hogere bezettingsgraad (96%) eind 2025, dan eerder dit jaar verwacht (93%). Dit leidt tot hogere uitgaven op het personeelsbudget van Douane.

8. Toeslagen Herstel

Door een later moment van uitvoering van de aanvullende schaderoutes, de wettelijke rente en de HZK-regeling1 en een lagere realisatie in 2025 voor het kwijtschelden van private schulden wordt in 2025 circa € 210 mln. minder besteed aan compensatiemiddelen van de Hersteloperatie Toeslagen. Ook vallen de declaraties voor de Regeling specifieke uitkering (SPUK) gemeentelijke hulp aan gedupeerden kinderopvangtoeslagproblematiek in 2025 lager uit dan vooraf verwacht (circa € 20 mln.). Vanwege een later moment van uitvoering van de aanvullende schadeprogramma's, de wettelijke rente en de HZK-regeling wordt ook het apparaatsbudget in 2025 verlaagd (circa € 67 mln.). Bij de voorjaarsnota wordt de meerjarenraming van Toeslagen Herstel opnieuw bezien.

9. Interdepartementale overboekingen

Dit betreft verschillende overboekingen met andere departementen, bijvoorbeeld een bijdrage van de FIOD aan Defensie voor de overname van de broncode voor de module Handhaving door de Koninklijke Marechaussee (€ 4,3 mln.) en budgettaire herijkingingen als gevolg van lagere uitvoeringskosten bij de Belastingdienst (€ 3,1 mln.) en als gevolg van vertraagde incidentele extra werkzaamheden in de uitvoering Dienst Toeslagen Kinderopvang Toeslag (€ 5 mln.).

Stand suppletoire begroting September 2025 (incl. NvW)

4.740.967

Belangrijkste suppletoire mutaties

1) Niet-belastingontvangsten

1

29.000

2) Belasting- en invorderingsrente

1

200.001

3) Renteontvangsten lening TenneT

3

‒ 18.137

4) Verkoop aandelen ABN AMRO

3

202.122

5) Dividend ABN AMRO

3

136.940

6) Vervroegde aflossing Greek Loan Facility

4

320.200

7) Overige mutaties

21.061

Stand 2e suppletoire begroting 2025

5.632.154

Toelichting

1. Niet-belastingontvangsten

De realisatiecijfers waren afgelopen maanden hoger dan verwacht en daarom verwacht de Belastingdienst € 29 mln. meer boeteontvangsten en ontvangsten uit het doorbelasten van invorderingsmaatregelen dan eerder geraamd.

2. Belasting- en invorderingsrente

De ontvangstenraming van de belasting- en invorderingsrente wordt met € 200 mln. omhoog bijgesteld wegens hogere ontvangsten dan eerder geraamd. Tesamen met de bijstelling van de uitgavenraming van de belasting- en invorderingsrente, bedraagt de per saldo bijstelling circa € 160 mln. Zie ook toelichting nr. 4 onder Tabel 2.

3. Renteontvangsten lening TenneT

Doordat de laatste betaling voor de renteontvangsten op de lening TenneT reeds is gedaan, wordt de stand van de begroting gelijkgesteld aan de daadwerkelijke renteontvangsten over 2025. De afwijking tussen de daadwerkelijke renteontvangsten en de raming kan worden verklaard door andere rentestanden dan oorspronkelijk aangenomen bij de begroting en een ander ritme van opname van de lening door TenneT.

4. Verkoop aandelen ABN AMRO

De ontvangsten worden met € 202 mln. naar boven bijgesteld als gevolg van de verkoopopbrengst van aandelen ABN AMRO door het lopende verkoopprogramma van de Staat. Dit betreffen de verkoopopbrengsten tot en met 9 oktober 2025.

5. Dividend ABN AMRO

De dividenden van de staatsdeelnemingen worden met € 136,9 mln.

omhoog bijgesteld. Dit betreft de verwerking van het ontvangen interimdividend van ABN AMRO.

6. Vervroegde aflossing Greek Loan Facility

Griekenland lost een deel van de uitstaande leningen onder de Greek Loan Facility vervroegd af (€ 320,2 mln.). Deze vervroegde aflossing zal op 15 december plaatsvinden. Dit betreft een gedeeltelijke betaling van de aflossing die was voorzien voor de jaren 2033-2041.

Stand suppletoire begroting september (3) = (1) + (2)

Verplichtingen

4.124.446

190.196

4.314.642

waarvan garantieverplichtingen

336

0

336

Garantie procesrisico's

336

0

336

waarvan overige verplichtingen

4.124.110

190.196

4.314.306

Toelichting

Verplichtingen en uitgaven

Personele uitgaven

De personele uitgaven van de Belastingdienst worden in 2025 € 165,6 mln. hoger geraamd. Dit is met name het gevolg van stijgende loonkosten waarvoor de departementale begrotingen loonbijstelling ontvangen (€ 133 mln. in 2025 voor de Belastingdienst). Daarnaast wordt er vanaf de Aanvullende Post van de Rijksbegroting € 10 mln. voor 2025 overgeheveld ten behoeve van uitvoeringskosten van het aanvullend herstel box 3. Dit is aanvullend op de overheveling die bij 1e suppletoire begroting reeds heeft plaatsgevonden. Het gaat hierbij om uitvoeringskosten die gemoeid zijn met de Wet tegenbewijsregeling box 3. Ook zijn de uitgaven hoger vanwege extra werkzaamheden voor andere ministeries (€ 9 mln.). Hier staan hogere ontvangsten tegenover (zie ontvangsten). De Belastingdienst ontvangt tevens een bijdrage van SZW voor de uitvoeringskosten die met het opheffen van het handhavingsmoratorium (in relatie tot de wet DBA) per 1 januari 2025 met zich meebrengt (€ 7,9 mln. in 2025).

Materiële uitgaven

De materiële uitgaven worden in 2025 € 48,7 mln. lager geraamd. Dit betreft met name een herschikking van € 40 mln. van het budget voor overheadkosten wat onder dat instrument is geraamd naar ICT opdrachten (zie ook kopje hieronder) vanwege de stijgende ICT-uitgaven.

Opdrachten

De uitgaven onder opdrachten worden € 88,2 mln. hoger geraamd, waarvan € 77 mln. ICT opdrachten betreft. DG Belastingdienst kent stijgende ICT-uitgaven (programma). De stijging wordt veroorzaakt door i) sterke prijsstijgingen en ii) groei in politiek-bestuurlijke ICT-opdrachten, zoals de modernisering van het omzetbelasting en vervanging van het SAP-systeem.

(Schade)vergoedingen

De mutatie betreft een kasschuif van € 12 mln. naar 2027. Het betreft budget voor het tegemoetkomingsbeleid voor personen die nadelige gevolgen hebben ondervonden aan de Fraude Signalering Voorziening (FSV) of onterecht zijn afgewezen voor het traject Minnelijke Schuldsanering Natuurlijke Personen (MSNP). Dit budget wordt in 2025 niet uitgegeven. De totale kasschuif in relatie tot FSV/MSNP is € 15,3 mln., waarvan € 3,3 mln. op externe inhuur.

Ontvangsten

Rente

De raming van de belasting- en invorderingsrente wordt geactualiseerd naar aanleiding van de nieuwe raming van de korte rente uit de Macro Economische Verkenning (MEV) van het Centraal Planbureau (CPB).

Boetes en schikkingen

De maandelijkse realisaties van de boeteontvangsten zijn hoger dan verwacht. De raming wordt daarom met € 20 mln. naar boven bijgesteld.

Apparaatsontvangsten

De apparaatsontvangsten worden € 36,2 mln. hoger geraamd. Dit heeft te maken met hoger dan geraamde ontvangsten van het UWV voor de vangnetregeling (ziekteverzuim) en vanwege rijksbrede dienstverlening (O&P en ICT gerelateerd) onder beheer van de Belastingdienst waar ook uitgaven tegenover staan.

Belastingontvangsten

In de Miljoenennota 2026 worden de mutaties van de Belastingontvangsten in het lopende begrotingsjaar 2025 toegelicht (zie hoofdstuk 2.6 - Horizontale ontwikkeling inkomsten en lasten en bijlage 4 - De belasting- en premieontvangsten. De aansluiting met de Miljoenennota en de bedragen in de begrotingstoelichting (artikel 1 Belastingen, tabel budgettaire gevolgen van beleid) ziet er als volgt uit.

a. Taakstellingen totaal (hoofdlijnenakkoord (HLA) en Onderwijsbegroting)

div

37.821

57.444

70.122

83.878

93.281

b.1 HLA: aandeel Belastingdienst

1

0

‒ 4.398

‒ 9.162

‒ 13.968

‒ 17.205

b.2 HLA: aandeel Kerndepartement

8

0

‒ 14.198

‒ 21.119

‒ 28.745

‒ 32.949

b.3 HLA: aandeel Douane

9

0

‒ 700

‒ 1.412

‒ 2.440

‒ 2.859

b.4: HLA: aandeel Toeslagen

13

0

‒ 327

‒ 608

‒ 904

‒ 2.447

c: Dekking voor maatregelenpakket OCW-begroting (amendement Bontebal c.s.)

1

‒ 37.821

‒ 37.821

‒ 37.821

‒ 37.821

‒ 37.821

16) Overige kasschuiven

div

‒ 7.157

7.157

0

0

0

17) Interdepartementale overboekingen

div

17.768

1.069

2.532

2.663

2.134

18) Overige mutaties & extrapolatie

div

‒ 28.320

‒ 19.965

22.316

17.961

12.090

10.321.853

Stand 1e suppletoire begroting 2025

30.776.170

29.200.948

11.952.216

10.695.170

10.448.203

10.321.853

Toelichting

1. Uitvoeringskosten aanvullend herstel box 3

Vanaf de Aanvullende Post wordt € 45 mln. voor 2025 en € 50 mln. voor 2026 overgeheveld naar de Belastingdienst ten behoeve van de uitvoeringskosten van het aanvullend herstel van box 3. Het gaat hierbij om een gedeelte van de uitvoeringskosten, die gemoeid zijn met de Wet tegenbewijsregeling box 3.

2. Inzage Fiscaal Dossier (IFD)

Het amendement Omtzigt1voorziet in een recht op inzage in het eigen fiscale dossier. Ten behoeve van de uitvoering hiervan wordt € 25 mln. gereserveerd. Het amendement is gericht op het voldoen aan artikel 66a van het Algemene wet inzake rijksbelastingen (AWR), dat op 31 december 2025 van kracht wordt. In de Kamerbrief van 20 januari jl. is de Kamer geïnformeerd over het proces van de uitvoering van het amendement en de budgettaire consequenties2.

3. Belasting- en invorderingsrente

De raming van de belasting- en invorderingsrente wordt geactualiseerd naar aanleiding van de nieuwe raming van de korte rente uit het Centraal Economisch Plan (CEP) van het Centraal Planbureau (CPB) en de realisatiecijfers uit 2024. Verder wordt er in 2025 € 23 mln. aan rentevergoedingen geraamd in verband met het dossier Sondervermögen (waarin de Hoge Raad heeft bepaald dat een Duits fonds geen buitenlands belastingplichtige is in Nederland).

4. Naleving sancties

Om de sanctienaleving in Nederland te continueren en verder te versterken, worden extra middelen voor de uitvoering van sanctiemaatregelen beschikbaar gesteld. Voor Financiën betreft dit structurele middelen voor het continueren van de inzet van Douane en FIOD. De kosten bedragen structureel € 26,5 mln. Voor de begrotingswijziging omtrent naleving sancties ontvangt uw Kamer de onderbouwing conform de werkwijze Beleidskeuzes uitgelegd (CW3.1) voordat hierover wordt gestemd.

5. Reservering TenneT

In totaal is een reservering van € 7,3 mld. voor kapitaalstortingen in TenneT Duitsland opgenomen. Hiervan is € 3,0 mld. opgenomen op de Financiënbegroting, de overige € 4,3 mld. is op de Aanvullende Post gereserveerd. De gehele reservering moet worden gezien als een last resort maatregel, die zal worden gebruikt in het onverwachte geval dat de deelname van private investeerders niet voldoende is om de gehele kapitaalbehoefte in te vullen. Het kabinet acht een deelname van private investeerders in TenneT Duitsland de beste structurele oplossing voor het invullen van de kapitaalbehoefte van TenneT Duitsland.

6. Update verliesraming EIB-EGF

Het pan-Europees garantiefonds (EGF) van de European Investment Bank (EIB) is opgericht om de negatieve economische gevolgen van de coronacrisis te beperken. De allocatieperiode voor de producten in het fonds is afgelopen, waardoor het EGF nu in een fase zit waarin de garanties ingeroepen kunnen worden. Omdat de investeringen onder het garantiefonds een hoog risicoprofiel hebben, is een verliesraming opgenomen. De betalingen voor 2025 en 2026 vallen naar schatting hoger uit dan het eerder gereserveerde bedrag voor deze jaren. Dit komt doordat moeilijk te ramen is wanneer de verliezen zich precies voordoen en verliezen zich later voordoen vanwege een eerdere verlenging van het fonds. Het totale Nederlandse aandeel in de verliezen zal naar verwachting niet stijgen (blijft 20% van de totale garantie, verdeeld over de looptijd van het fonds).

7. Wereldbank

Dit betreft extra middelen ten gunste van de International Development Association (IDA) bijdrage aan de Wereldbank, overgeheveld vanuit de begroting van Buitenlandse Handel en Ontwikkelingshulp (BHO). De IDA bijdrage valt onder het ODA-budget.

8. Kasschuif Wereldbank

Dit betreft een aanpassing van het kasritme van de IDA bijdrage aan de Wereldbank. De geplande betalingen van € 329,4 mln. in 2026 worden al bijgedragen in 2025.

9. Btw-compensatiefonds (BCF)

Als gevolg van overhevelingen van budget van ministeries naar het gemeente- of provinciefonds wordt het geraamde btw-deel van dit budget in het BCF gestort (meerjarig € 37,2 mln.). Gemeentes en provincies kunnen de betaalde btw die verband houdt met de overhevelingen terugvragen bij het BCF. Een onder- of overschrijding bij het BCF komt ten laste of ten gunste van het gemeente- en provinciefonds.

10. Kasschuiven scan en detectie

Dit betreffen kasschuiven voor de aanschaf van scan- en detectiematerialen door Douane, als onderdeel van de vervangingsopgave van scan- en detectiemateriaal voor het realiseren van afbouw van het gebruik van elektronica uit landen met een offensief cyberprogramma.

11. Eindejaarsmarge

De eindejaarsmarge 2024 van € 19,5 mln. wordt toegevoegd aan de begroting van Financiën.

12. Loon- en prijsbijstelling

De tranche 2025 van de loon- en prijsbijstelling wordt toegevoegd aan de begroting van Financiën. Er wordt 50% van de prijsbijstelling tranche 2025 uitgekeerd. Tevens wordt de loonbijstelling op de budgetten voor externe inhuur niet uitgekeerd.

13. Toeslagen Herstel

De raming van de Hersteloperatie is herijkt op basis van actuele inzichten inzake aantallen, bedragen, nu adequaat geachte aannames en gekozen richting. Als gevolg van deze herijking worden € 289 mln. niet bestede middelen uit 2024 en middelen vanuit de Aanvullende Post (€ 471,9 mln.) toegevoegd aan de begroting. Deze middelen worden ingezet op het budget van personeel, opdrachten, bijdrage aan medeoverheden en (schade)vergoedingen in 2025, 2026, 2027 en 2028 (respectievelijk € 289 mln., € 444,6 mln., € 19,6 mln. en € 7,6 mln.). Dit budget dekt naast de apparaatsuitgaven van de Uitvoeringsorganisatie Herstel Toeslagen (UHT) en opdrachten van Programma DG Herstel voornamelijk de uitgaven voor de brede ondersteuning door gemeenten, dwangsommen, emotioneel herstel en aanvullende schaderoutes. Een integraal overzicht van de financiële stand van zaken van de Hersteloperatie Toeslagen is te vinden in de bijlage Toeslagen Herstel van de Voorjaarsnota 2025. Voor de voortgang per compensatieregeling wordt verwezen naar de voortgangsrapportage Hersteloperatie Toeslagen3. Voor de begrotingswijziging omtrent emotioneel herstel ontvangt uw Kamer de onderbouwing conform de werkwijze Beleidskeuzes uitgelegd (CW 3.1), voordat hierover wordt gestemd.

14. Kasschuiven Toeslagen Herstel

De raming van de Hersteloperatie is herijkt op basis van actuele inzichten in de ontwikkelingen binnen Toeslagen Herstel. Ten gevolge hiervan wordt er € 892,5 mln. uit 2025 en € 60,4 uit 2026 naar 2027 (€ 590,5 mln.) en 2028 (€ 362,4 mln.) geschoven, voornamelijk door een wijziging in het kasritme van de middelen ten behoeve van de compensatie van aanvullende schade.

15. Doorverdeling (apparaats)taakstellingen

Regel 15, a: taakstellingen totaal

Naar aanleiding van het hoofdlijnenakkoord (HLA) is een taakstelling op de apparaatsbudgetten van het ministerie van Financiën doorgevoerd oplopend tot € 71 mln. structureel. Hiervan is in de ontwerpbegroting 2025 reeds € 16 mln. structureel, zijnde de HLA-tranche 2025, doorverdeeld naar diverse onderdelen van het ministerie. De resterende taakstellingsreeks voor 2026-2029 en verder, € 55 mln. structureel, wordt in deze 1e suppletoire begroting 2025 concreet verdeeld over de apparaatsbudgetten. Daarnaast is de Financiënbegroting met € 38 mln. structureel verlaagd als gevolg van het maatregelenpakket voor de OCW-begroting. Tezamen betekent dit dat in deze suppletoire begroting € 93 mln. aan taakstellingen wordt doorverdeeld. Dit is nader uitgesplitst en toegelicht in de regels b1 tot en met c (zie tabel en zie onder).

Regel 15, b1-b4: verdeling resterende HLA-taakstelling van € 55 mln.

Het ministerie van Financiën heeft ervoor gekozen om het zwaartepunt van de HLA-taakstelling te laten neerslaan bij het kerndepartement, en daarbinnen te bezuinigen op de materiële uitgaven, op overhead en – in lijn met het regeerprogramma – tevens het aantal ambtenaren op termijn te verlagen. Ook dragen de uitvoeringsDG’s op verantwoorde wijze relatief beperkt bij aan het realiseren van de HLA-taakstelling, waarbij de publieke dienstverlening wordt ontzien.

Dit resulteert in de verdeling van genoemde resterende € 55 mln. over de organisatieonderdelen van Financiën, zoals in de regels b1 t/m b4 van tabel 2 weergegeven: kerndepartement: € 33 mln., de Belastingdienst: € 17 mln., Douane: € 3 mln. en Toeslagen € 2 mln. Voor het kerndepartement komt deze taakstelling neer op een daling van circa 10% van de beschikbare budgetten (inclusief de al in de Ontwerpbegroting 2025 verwerkte tranche 2025 betreft het circa 12%) voor de uitvoering komt het overeen met een daling van circa 0,6% van de budgetten (inclusief de al in de Ontwerpbegroting 2025 verwerkte tranche 2025 betreft dit circa 0,8%).

Regel 15, c: invulling korting maatregelenpakket OCW-begroting (amendement Bontebal c.s.)

Verschillende onderwijsbezuinigingen uit het hoofdlijnenakkoord zijn, naar aanleiding van het amendement van het lid Bontenbal c.s., teruggedraaid of verlaagd. De dekking voor het maatregelenpakket in dit amendement is verspreid over meerdere begrotingen. De begroting van Financiën wordt hierbij structureel verlaagd met € 38 mln.4 Dit wordt gedekt binnen nog niet verdeelde middelen binnen artikel 1 (Belastingen).

Met deze doorverdelingen zijn de (resterende) taakstellingen concreet belegd bij de organisatieonderdelen van Financiën en resteert er geen nog te verdelen bedrag meer.

16. Overige kasschuiven

Op artikel 10 Nog onverdeeld vindt een kasschuif van € 6,1 mln. naar 2026 plaats binnen de gereserveerde middelen voor Informatiehuishouding op Orde. Daarnaast wordt € 1,1 mln. apparaatsbudget naar 2026 doorgeschoven ten behoeve van de vernieuwing van het Treasury Management System bij het Agentschap.

17. Interdepartementale overboekingen

Dit betreft verschillende overboekingen met andere begrotingen, bijvoorbeeld voor uitvoeringskosten voor de verkenningsfase voor een alternatief met betrekking tot de kinderopvangtoeslag (€ 4,5 mln. in 2025), extra werkzaamheden van Dienst Toeslagen (€ 5 mln. in 2025) en een bijdrage voor categoriemanagement (€ 5,4 mln. in 2025).

Dit betreft een meevaller (€ 30 mln. in totaal) die voortkomt uit de bijstelling van de raming van de niet-belastingontvangsten (boetes en schikkingen), deze meevaller wordt afgedragen aan het generale beeld.

2. Belasting- en invorderingsrente

De raming van de belasting- en invorderingsrente wordt geactualiseerd n.a.v. de nieuwe raming van de korte rente uit het CEP van het CPB en de realisatiecijfers uit 2024. De belasting- en invorderingsrente maakt onderdeel uit van het inkomstenkader.

3. Dividendraming update

De dividendraming van de niet-financiële staatsdeelnemingen wordt aangepast als gevolg van de huidige marktomstandigheden. Er worden per saldo hogere ontvangsten verwacht, onder meer de winst van Schiphol valt de komende jaren hoger uit dan was geraamd in de begroting. Wel is het dividenduitkeringspercentage van Schiphol verlaagd, om Schiphol een gezonde financiële positie te laten behouden, gegeven haar grote investeringsagenda.

Voor de financiële staatsdeelnemingen worden lagere ontvangsten verwacht, onder andere door de afbouw van het belang in ABN AMRO. Hierdoor wordt over minder aandelen dividend ontvangen.

Per saldo voor zowel de financiële als niet-financiële staatsdeelnemingen betreft het in 2025 een bijstelling naar beneden van circa € 199 mln.

4. Aanpassing renteontvangsten TenneT

De raming van de renteontvangsten op de lening aan TenneT wordt bijgesteld aan de hand van de meest recente inzichten ten aanzien van het betaalritme waarmee TenneT de rente op leningsfaciliteit voldoet en de hoogte van de rente.

5. Premieontvangsten garantie TenneT

De Staat ontvangt als garantieverstrekker garantiepremie voor het verstrekken van de garantie aan TenneT Nederland. De premie wordt betaald over alle schuld die TenneT nieuw heeft aangetrokken onder de garantie en wordt gelijkgesteld aan het verwachte financieringsvoordeel dat TenneT krijgt door het verstrekken van de garantie.

6. Verkoop aandelen ABN AMRO

De verwachte ontvangsten worden met € 409,7 mln. naar boven bijgesteld, als gevolg van de verkoopopbrengst door het lopende verkoopprogramma van aandelen ABN AMRO tot en met maart 2025.

7. Aflossing lening Griekenland

Na indiening van de begroting heeft Griekenland in 2024 een deel van de uitstaande leningen onder de Greek Loan Facility vervroegd afgelost (€ 479,8 mln.). Het totale bedrag staat gelijk aan de voorziene aflossing voor 2026, 2027 en 2028, waardoor in deze jaren niet zal worden afgelost.

2.2 Overzicht belangrijkste uitgaven- en ontvangstenmutaties IXA

In onderstaande tabellen worden de belangrijkste suppletoire uitgaven- (tabel 4) en ontvangstenmutaties (tabel 5) weergegeven.

De raming van de rentelasten vaste schuld valt naar verwachting € 65,0 mln. lager uit doordat de uitgifte van staatsobligaties op een later moment in het jaar heeft plaatsgevonden dan waarmee in de raming rekening was gehouden. Hierdoor wordt er minder rente toegerekend aan het lopende jaar.

2. Rente vlottende schuld

De raming van de rentelasten vlottende schuld valt naar verwachting € 185,0 mln. lager uit als gevolg van de realisaties op de geldmarkt.

3. Rente kasbeheer

De rentelasten kasbeheer vallen naar verwachting € 83,6 mln. hoger uit. Dit is het gevolg van het bijwerken van de realisatie.

De mutatie vlottende schuld is in 2025 lager als gevolg van een lagere financieringsbehoefte doordat de raming van het kastekort voor het lopende begrotingsjaar is afgenomen. Schommelingen in de financieringsbehoefte in een lopend begrotingsjaar worden zo veel mogelijk opgevangen op de geldmarkt.

2. Rente kasbeheer

De rentebaten kasbeheer vallen naar verwachting € 6,5 mln. hoger uit. Dit is het gevolg van het bijwerken van de realisatie.

3. Ontvangen aflossingen

Op basis van de actuele inzichten wordt verwacht dat de aflossingen op de leningen, die door agentschappen en rechtspersonen met een wettelijke taak (RWT's) in het kader van schatkistbankieren zijn afgesloten, in 2025 € 17,8 mln. hoger zullen uitvallen dan eerder geraamd.

4. Mutaties in rekening-courant en deposito's

Uit de actualisatie van de raming van uitgaven en inkomsten van sociale fondsen blijkt dat deze fondsen in 2025 minder middelen storten in de schatkist dan eerder verwacht. Dit betekent dat de geraamde mutatie in het saldo op de rekeningen-courant en deposito’s daalt ten opzichte van de laatste raming.

2.2 Overzicht belangrijkste uitgaven- en ontvangstenmutaties IXA

In onderstaande tabellen worden de belangrijkste suppletoire uitgaven-(tabel 4) en ontvangstenmutaties (tabel 5) weergegeven.

De rentelasten vaste schuld vallen naar verwachting lager uit met name als gevolg van het financieringsplan 2025 waarin is opgenomen dat er minder schuld wordt uitgegeven op de kapitaalmarkt. Daarentegen is er gerekend met hogere rentepercentages zoals die door het CPB zijn geraamd in het CEP. Hierdoor ontstaat per saldo een structurele meevaller van € 637 mln. in 2025 oplopend tot € 1,2 mld. in 2029.

2. Rente vlottende schuld

De raming van de rentelasten vlottende schuld valt per saldo hoger uit als gevolg van wijzigingen in de omvang van de kortlopende schuld en de hoogte van de korte rente. De korte rente is door het CPB lager geraamd in het CEP dan de rente waarmee in de ontwerpbegroting 2025 rekening is gehouden. Echter, doordat de omvang van de kortlopende schuld naar verwachting toeneemt, ontstaat een structurele tegenvaller van € 81 mln. in 2025 oplopend tot € 684 mln. in 2029.

3. Aflossing vaste schuld

Door de vervroegde aflossing van obligaties in 2024 zal in 2026 en 2027 minder afgelost worden (in totaal € 749 mln.). In 2029 neemt de aflossing van de vaste schuld met € 2,4 mld. toe als gevolg van de uitgifte van een nieuwe staatsobligatie.

4. Rente kasbeheer

De raming van de rentelasten kasbeheer daalt in 2025 met € 485 mln. ten opzichte van de ontwerpbegroting 2025 met name door de verwachting dat sociale fondsen minder middelen zullen aanhouden in de schatkist. Hierdoor ontstaat een meevaller van € 485 mln. in 2025 aflopend tot € 159 mln. in 2028.

De raming van de uitgifte vaste schuld is voor het lopende jaar met € 29,1 mld. naar beneden bijgesteld als gevolg van het financieringsplan 2025. Daarin is opgenomen dat de Nederlandse staat € 40 mld. aan staatsobligaties zal uitgegeven. Het financieringsplan geeft een beschrijving van de geschatte omvang en de totstandkoming van de financieringsbehoefte van de Nederlandse staat voor 2025 en een overzicht van de manier waarop het Agentschap van plan is deze in te vullen. Daarnaast is de raming van de uitgifte vaste schuld voor 2026, 2028 en 2029 naar beneden bijgesteld als gevolg van een lager geraamd kastekort. In 2027 wordt naar verwachting per saldo meer schuld uitgegeven door hogere uitgaven van de Rijksoverheid.

2. Mutatie vlottende schuld

De vlottende schuld neemt in 2025 naar verwachting toe met € 28,2 mld. als gevolg van het financieringsplan 2025 waarin is opgenomen dat er meer financiering wordt aangetrokken op de geldmarkt. Schommelingen in de financieringsbehoefte in een lopend begrotingsjaar worden zo veel mogelijk opgevangen op de geldmarkt.

3. Rente kasbeheer

De raming van de rentebaten kasbeheer is in de periode van 2025 tot en met 2029 lager dan geraamd bij de ontwerpbegroting 2025. Dit is het gevolg van het bijwerken van de realisatie van verstrekte leningen en de nieuwe rentestanden in de CEP-raming van het CPB.

5. Ontvangen aflossingen

Op basis van de actuele inzichten wordt verwacht dat de aflossingen op de leningen, die door de agentschappen en rechtspersonen met een wettelijke taak in het kader van schatkistbankieren worden afgesloten, in de periode van 2025 tot en met 2029 per saldo lager uitvallen dan eerder geraamd.

5. Mutaties in rekening courant en deposito

Uit de actualisatie van de raming van uitgaven en ontvangsten van sociale fondsen blijkt dat deze fondsen in 2025 en 2026 naar verwachting minder overtollige middelen zullen storten in de schatkist. Dit betekent dat de geraamde mutatie in het saldo op de rekeningen-courant en deposito’s daalt ten opzichte van de ontwerpbegroting 2025. Voor de periode van 2027 tot en met 2029 is de verwachting dat de sociale fondsen meer middelen aanhouden in de schatkist.

Stand suppletoire begroting september (3) = (1) + (2)

Verplichtingen

30.964

2.948

33.912

waarvan garantieverplichtingen

‒ 153

0

‒ 153

Garantie DGS BES

‒ 153

0

‒ 153

waarvan overige verplichtingen

31.117

2.948

34.065

Muntcirculatie

5.115

69

5.184

Vakbekwaamheid

4.660

0

4.660

Schadeloosstelling SRH

0

1.500

1.500

Uitvoeringskosten omwisselen Oekraïense hryvnia

0

0

0

Bijdrage DNB toezicht en DGS BES

2.112

90

2.202

Bijdrage FEC

4.532

684

5.216

Overige betalingsverplichtingen

14.698

605

15.303

Toelichting

Verplichtingen en uitgaven

Bekostiging

Overig

Voor 2025 is de post overig onder bekostiging met € 1,2 mln. naar beneden bijgesteld. Deze bijstelling ziet op een overboeking naar de Belastingdienst. Het gaat hier om kosten die door de Belastingdienst gemaakt worden in het kader van het verbod op contante betalingen van boven de 3000 euro.

Opdrachten

Schadeloosstelling SRH

De post schadeloosstelling SRH is met € 1,5 mln. omhoog bijgesteld voor 2025. Vanwege mogelijke uitbetalingen na afloop van het beroep en de juridische ondersteuning worden in 2025 al kosten gemaakt. Zodoende is € 1,5 mln. van het budget uit 2026 naar 2025 gehaald.

Overig

De post overig is met circa € 1,3 mln. omhoog bijgesteld voor 2025. Dit komt met name doordat kosten inzake de bijstand aan vitale sectoren door het Nationale Cybersecurity Centrum (NCSC) die eerst in 2026 verwacht werden al in 2025 benodigd zijn.

Ontvangsten

Overige ontvangsten

De overige ontvangsten zijn circa € 1,4 mln. omhoog bijgesteld. Dit ziet op hogere ontvangsten van het aan de staat toekomende deel van de boeteontvangsten en dwangsommen van DNB.

Stand suppletoire begroting september (3) = (1) + (2)

Verplichtingen

74.942.021

‒ 1.400.256

73.541.765

waarvan garantieverplichtingen

51.966.760

0

51.966.760

Garantie FMO

‒ 33.240

0

‒ 33.240

Garantie TenneT

52.000.000

0

52.000.000

waarvan overige verplichtingen

22.975.261

‒ 1.400.256

21.575.005

Lening SRH

‒ 8.332

0

‒ 8.332

Lening TenneT

19.400.000

‒ 1.400.000

18.000.000

Kapitaalinjectie TenneT

3.000.000

0

3.000.000

Afdrachten Staatsloterij

100.000

0

100.000

Kapitaalinjectie Invest-NL

330.000

0

330.000

Kapitaalinjectie Invest International

144.000

0

144.000

Overige betalingsverplichtingen

9.593

‒ 256

9.337

Verplichtingen en uitgaven

Leningen

De lening aan TenneT is in 2025 met € 1,4 mld. naar beneden bijgesteld. Dit deel van de leningsfaciliteit wordt van 2025 naar 2026 doorgeschoven, omdat een aantal investeringsuitgaven is verschoven in de tijd.

Ontvangsten

Leningen

Renteontvangsten lening TenneT

De raming van de rente-ontvangsten op de TenneT-lening wordt naar beneden bijgesteld aan de hand van de meest recente inzichten en de hoogte van de rente. Doordat de lening in 2025 € 1,4 mld. lager is dan begroot, worden de geraamde renteontvangsten daarop bijgesteld.

Vermogensverschaffing/ -onttrekking

Aan-/-verkoop vermogenstitels

De verwachte ontvangsten worden in 2025 met circa € 901 mln. naar boven bijgesteld, als gevolg van de verkoopopbrengst door de verkoop van aandelen ABN AMRO. Dit betreft de stand tot en met 31 juli 2025. In de Kamerbrief van 25 juli 2025 is hierover geïnformeerd.

Dividenden staatsdeelnemingen

De totale dividenden voor de financiële en niet-financiële deelnemingen worden naar beneden bijgesteld. Ten aanzien van de financiële deelnemingen komt dit met name doordat ASN Bank1 geen dividend uitkeert over 2025 en doordat de dividendontvangsten afnemen door de verdere verkoop van de aandelen ABN AMRO. Voor de niet-financiële deelnemingen betreft het een beperkte positieve bijstelling als gevolg van de meest recente inzichten in de bedrijfsresultaten van verschillende staatsdeelnemingen.

Stand suppletoire begroting september (3) = (1) + (2)

Verplichtingen

2.591.476

18.721.855

21.313.331

waarvan garantieverplichtingen

1.407.067

18.974.755

20.381.822

Kredieten EU-betalingsbalanssteun

0

203.981

203.981

Garantie aan DNB inzake IMF

57.124

0

57.124

ESM

1.364.000

0

1.364.000

EFSM

0

118.868

118.868

AIIB

‒ 1.678

0

‒ 1.678

Wereldbank

‒ 12.379

0

‒ 12.379

SURE

0

0

0

NGEU

0

3.127.190

3.127.190

MFA+

0

57.263

57.263

MFB-ULCM

0

78.045

78.045

Oekraïne faciliteit

0

102.624

102.624

SAFE - garantie

0

15.286.784

15.286.784

waarvan overige verplichtingen

1.184.409

‒ 252.900

931.509

Multilaterale ontwikkelingsbanken en fondsen

0

0

0

Wereldbank

929.000

0

929.000

EBRD

0

0

0

Kapitaalinleg ESM

252.900

‒ 252.900

0

Bijdrage EU voor rente Oekraïne

0

0

0

Technische assistentie

2.361

0

2.361

Overige betalingsverplichtingen

148

0

148

Toelichting

Verplichtingen

Garantieverplichtingen

Voor een aantal garantieverplichtingen geldt dat Nederland garant staat voor haar aandeel in het EU-bni. De garanties kredieten EU-betalingsbalanssteun, EFSM, MFA+, MFB-ULCM en de Oekraïne faciliteit worden positief bijgesteld als gevolg van een actualisatie van het bni-aandeel op basis van de cijfers van de Europese Commissie.

NGEU

Next Generation EU (NGEU) is ingesteld in reactie op de coronacrisis en bedoeld om het herstel van de gevolgen ervan te ondersteunen. Nederland Staat voor haar aandeel in het EU-bni garant voor NGEU. De bijstelling van € 3,1 mld. is het gevolg van een actualisatie van het bni-aandeel, de (verwachte) renteontwikkeling en de data over uitgegeven bonds en verstrekte leningen aan lidstaten onder NGEU.

SAFE garantie

Het ‘Security Action for Europe’-instrument (SAFE) is bedoeld om financiële steun te verlenen aan lidstaten om te voorzien in de toegenomen behoefte aan overheidsuitgaven voor de productie van defensiemateriaal en gezamenlijke aanschaf van defensieproducten en diensten te bevorderen. Lidstaten kunnen bij de Commissie leningen aangaan tot een maximum van in totaal € 150 mld. De bijstelling van € 15,3 mld. is het gevolg van een nieuwe nationale garantie gebaseerd op het Nederlandse bni-aandeel in het EU-bni en een inschatting van de rentekosten.

Overige verplichtingen

Kapitaalinleg ESM

De toetreding van Kroatië tot het Europees Stabiliteitsmechanisme (ESM) startte het proces om de ESM-kapitaalsleutel (uit 2009) te herzien. Hieruit volgt dat Nederland een groter aandeel in de Europese economie en bevolking had dan voorheen. Nederland heeft toentertijd de aanvullende kapitaalstorting voor 2025 begroot om, indien nodig, voorafgaand aan de uiterlijke wijziging van de kapitaalsleutel op 1 januari 2026 de storting te kunnen doen. De verwachting is dat betaling van de aanvullende storting pas in 2026 nodig zal zijn, daarom wordt de reservering van 2025 naar 2026 geschoven.

Uitgaven

Bijdrage aan (inter)nationale organisaties

Kapitaalinleg ESM

Zie: Overige verplichtingen - kapitaalinleg ESM

Artikel 5 Exportkredietverzekeringen, -garanties en investeringsverzekeringen

Vanwege de realisatie op dit moment wordt de raming van de niet-definitieve schades voor 2025 met € 43 mln. opgehoogd. Omdat de ekv een vraaggestuurd instrument is, kan de uiteindelijke stand van de niet-definitieve schades afwijken van de ramingen. Tevens vindt een (technische) correctie van € 7,5 mln. plaats voor de ontvangsten uit hoofde van herverzekeren, waardoor deze ontvangsten niet langer worden gesaldeerd onder deze post, maar apart inzichtelijk worden gemaakt onder de ontvangsten.

Herverzekerde schades ekv- premies

Voor de ekv kan ADSB een deel van het risico voor de Staat herverzekeren bij een andere (buitenlandse) Export Credit Agency (ECA). Er vindt nu een (technische) correctie plaats, waardoor de uitgaven en ontvangsten uit hoofde van herverzekeren voortaan apart inzichtelijk zijn.

Storting/onttrekking begrotingsreserves

De raming van de premies ekv wordt met € 31,8 mln. naar boven bijgesteld (zie toelichting bij belangrijkste mutaties ontvangsten). Aangezien de premieontvangsten in de begrotingsreserve worden gestort (uitgave voor de Financiënbegroting), wordt ook de raming van de storting naar boven bijgesteld. Daarnaast is sprake van een kleine bijstelling vanwege de (technische) correctie uit hoofde van herverzekeren.

Ontvangsten

Garanties

Premies ekv

Als een ekv-polis wordt afgegeven, is de verzekerde premie verschuldigd. De gerealiseerde premies zijn op dit moment hoger dan begroot en er worden nog premies verwacht. Mede daarom wordt de raming met € 31,8 mln. naar boven bijgesteld.

Herverzekerde schades ekv- schadeuitkeringen

Zie: Uitgaven - Schade-uitkering ekv

Storting/onttrekking begrotingsreserves

Deze bijstelling bestaat hoofdzakelijk uit een bijstelling vanwege de (technische) correctie uit hoofde van herverzekeren (€ 2,1 mln.).

Stand suppletoire begroting september (3) = (1) + (2)

Verplichtingen

4.264.673

216.975

4.481.648

Uitgaven

4.264.673

216.975

4.481.648

Bijdrage aan medeoverheden

4.264.673

216.975

4.481.648

Bijdragen aan gemeenten

3.815.100

226.900

4.042.000

Bijdragen aan provincies

449.573

‒ 9.925

439.648

Ontvangsten

4.264.673

216.975

4.481.648

Toelichting

Verplichtingen, uitgaven en ontvangsten

Bijdrage aan medeoverheden

Als gevolg van overhevelingen van budget van ministeries naar decentrale overheden wordt er een bedrag in het gemeente of provinciefonds gestort. Het geraamde btw-deel van dit bedrag wordt in het BCF gestort (circa € 12 mln. in 2025). Gemeentes en provincies kunnen de betaalde btw in verband met de overhevelingen terugvragen bij het BCF. Deze uitgaven worden gedekt vanuit de belastingontvangsten. Daarnaast vindt er een jaarlijkse bijstelling van de raming van het BCF plaats (€ 205 mln. in 2025) op basis van de beschikking van het afgelopen jaar, betalingen van het vierde kwartaal van het afgelopen jaar en driemaal het voorschot van het eerste kwartaal uit het lopende jaar.

Stand suppletoire begroting september (3) = (1) + (2)

Verplichtingen

833.964

60.078

894.042

Uitgaven (1) + (2)

833.964

60.078

894.042

Apparaatsuitgaven (1)

570.145

33.368

603.513

Personele uitgaven

565.149

25.843

590.992

Eigen personeel

544.803

611

545.414

Inhuur externen

19.676

21.200

40.876

Overig personeel

670

4.032

4.702

Materiële uitgaven

4.996

7.525

12.521

ICT

1.261

2.021

3.282

Bijdrage aan SSO's

0

1.000

1.000

Overig materieel

3.735

4.504

8.239

Programma-uitgaven (2)

263.819

26.710

290.529

Bekostiging

0

0

0

Overige bekostiging

0

0

0

Bijdrage aan ZBO's/RWT's

1.488

25

1.513

Overige bijdrage ZBO's/RWT's

1.488

25

1.513

Bijdrage aan (inter-)nationale organisaties

1.281

28.163

29.444

Wereld Douane Organisatie

196

3

199

Bijdragen vertragingsrente EU

1.085

28.160

29.245

Bijdrage aan overige (inter)nationale organisaties

0

0

0

Opdrachten

24.977

‒ 3.137

21.840

ICT opdrachten

13.705

‒ 8.717

4.988

Overige opdrachten

11.272

5.580

16.852

Bijdrage aan agentschappen

3.514

1.658

5.172

Bijdrage overige agentschappen

3.514

1.658

5.172

Rente

13.000

0

13.000

Belasting- en invorderingsrente

13.000

0

13.000

(Schade)vergoeding

140

1

141

(Schade)vergoedingen

0

0

0

Vergoeding proceskosten

140

1

141

Bijdrage aan (andere) begrotingshoofdstukken

219.419

0

219.419

Toegerekende uitgaven van Belastingen

219.419

0

219.419

Ontvangsten (3) + (4)

18.646.045

‒ 393.846

18.252.200

Programmaontvangsten (3)

18.645.440

‒ 393.846

18.251.595

waarvan: Belastingontvangsten

18.623.340

‒ 393.846

18.229.495

Bekostiging

500

0

500

Doorbelasten kosten vervolging

500

0

500

Rente

17.600

0

17.600

Belasting- en invorderingsrente

17.600

0

17.600

Boetes en schikkingen

4.000

0

4.000

Ontvangsten boetes en schikkingen

4.000

0

4.000

Apparaatontvangsten (4)

605

0

605

Toelichting

Verplichtingen en uitgaven

Personele uitgaven

De belangrijkste mutaties ten opzichte van de vastgestelde begroting zijn:

– De tranche 2025 van de loon- en prijsbijstelling is bij de eerste suppletoire begroting toegevoegd aan de begroting (artikel 10). Deze loon- en prijsbijstelling is nu naar rato doorgezet naar de begroting van Douane (€ 27,1 mln.).

– Er is budget toegevoegd op eigen personeel vanuit het ministerie van Binnenlandse Zaken voor € 4,1 mln. voor het versterken van de grenstoezicht.

– Binnen de Personele uitgaven heeft een budgetherschikking plaatsgevonden van eigen personeel naar externe inhuur (€ 21,2 mln.), voor onder andere het realiseren van de digitale transformatie. Met de digitale transformatie zet douane in op slimme handhaving door data gedreven te werk te gaan. Ook wordt er externe inhuur ingezet voor de operaties van de Douane. Hiermee worden achterstanden weggewerkt.

– Hiernaast is er budget overgeheveld van eigen personeel naar materiële uitgaven en (€ 7,5 mln.). Zie toelichting onder 'Materiële uitgaven'.

Materiële uitgaven

Er is budget overgeheveld van eigen personeel naar materiële uitgaven (€ 7,5 mln.). voor onder andere hogere uitgaven voor end-user services en licenties en de rijksroosterapplicatie.

Bijdrage aan (inter-)nationale organisaties

Vertragingsrente: er zijn nabetalingen gedaan over de Traditionele Eigen Middelen (TEM) aan de Europese Commissie. De Nederlandse douaneautoriteiten voeren een zelfanalyse uit op casussen waarvan de invoerrechten nog niet met zekerheid zijn vastgesteld of nog niet door de lidstaat zijn geïnd. Als gevolg van de zelfanalyses heeft Nederland de aansprakelijkheid op een aantal dossiers geaccepteerd. Dit heeft geleid tot circa € 10,2 mln. aan TEM nabetalingen via de begroting van Buitenlandse Zaken. De vertragingsrente op de nabetalingen bedraagt circa € 28,2 mln. en wordt door Douane verantwoord op Artikel 9 van de begroting Financiën.

Ontvangsten

Belastingontvangsten

Op artikel 9 Douane worden de belastingontvangsten begroot die geheven en geïnd worden via de Douanesystemen. Het gaat om invoerrechten, accijnzen, verbruiksbelasting, een deel van de omzetbelasting.

In de Miljoenennota 2026 worden de mutaties van de Belastingontvangsten in het lopende begrotingsjaar 2025 toegelicht (zie hoofdstuk 2.6 - Horizontale ontwikkeling inkomsten en lasten en bijlage 4 - De belasting- en premieontvangsten). De aansluiting van de belastingontvangsten met de Miljoenennota is te vinden onder tabel 4.

Stand suppletoire begroting september (3) = (1) + (2)

Verplichtingen

2.042.004

‒ 174.307

1.867.697

Uitgaven (1) + (2)

2.202.573

‒ 174.307

2.028.266

Apparaatsuitgaven (1)

646.353

‒ 29.397

616.956

Personele uitgaven

622.398

‒ 32.005

590.393

Eigen personeel

274.669

5.794

280.463

Inhuur externen

346.574

‒ 37.859

308.715

Overig personeel

1.155

60

1.215

Materiële uitgaven

23.955

2.608

26.563

ICT

275

5

280

Bijdrage aan SSO's

0

0

0

Overige materiële uitgaven

23.680

2.603

26.283

Programma-uitgaven (2)

1.556.220

‒ 144.910

1.411.310

Bijdrage aan ZBO's/RWT's

106

2

108

Bijdrage overige ZBO's/RWT's

106

2

108

Bijdrage aan (inter-)nationale organisaties

4.130

0

4.130

Bijdrage aan (inter)nationale organisaties

4.130

0

4.130

Opdrachten

82.545

‒ 4.029

78.516

ICT opdrachten

27

500

527

Overige opdrachten

82.518

‒ 4.529

77.989

Bijdrage aan agentschappen

0

567

567

Bijdrage overige agentschappen

0

567

567

Bijdrage aan medeoverheden

130.658

115.240

245.898

Bijdrage aan medeoverheden

130.658

115.240

245.898

(Schade)vergoeding

1.089.229

‒ 256.690

832.539

Compensatie toeslagengedupeerden

269.603

‒ 18.447

251.156

Kwijtschelden private schulden

54.100

‒ 12.000

42.100

Herstelprogramma voor kinderen

113.518

‒ 10.818

102.700

Herstelregeling voor ex-partners

35.000

‒ 3.000

32.000

Herstelregeling voor gedupeerden andere toeslagen

17.280

0

17.280

Aanvullende schade

522.548

‒ 212.428

310.120

Overige (schade)vergoedingen

77.180

3

77.183

Subsidies

2.000

0

2.000

Subsidie toeslagen herstel

2.000

0

2.000

Bijdrage aan (andere) begrotingshoofdstukken

247.552

0

247.552

Toegerekende uitgaven van Belastingen

247.552

0

247.552

Ontvangsten

0

320

320

Apparaatsontvangsten

0

320

320

Programma-ontvangsten

0

0

0

Toelichting

Verplichtingen en uitgaven

Personele uitgaven

Er vinden verschillende mutaties op het personeelsbudget plaats, de belangrijkste zijn:

– Er wordt circa € 25 mln. herstelbudget vanuit 2025 naar 2026 en 2027 geschoven om het budget aan te laten sluiten bij de uitvoering van de bezwaarbehandelingen.

– Binnen het reguliere budget van Dienst Toeslagen vinden er enkele kasschuiven naar latere jaren plaats, met name voor de voortzetting van het verkenningsonderzoek alternatieve financiering kinderopvang (€ 1,7 mln.), voortzetting van ICT-uitvoeringswerkzaamheden (€ 2,2 mln.) en de uitvoering van de definitieve toekenning van de Kinderopvangtoeslag (€ 8 mln.).

Bijdrage aan medeoverheden

Om de verwachte declaraties vanuit gemeenten ten behoeve van de brede hulp aan toeslagengedupeerden te kunnen voldoen, wordt er in 2025 € 57,7 mln. herschikt naar de post bijdrage aan medeoverheden. Deze middelen zijn voornamelijk afkomstig uit de ontvangen prijsbijstelling en de ruimte die is ontstaan op de regelingen voor private schulden, ex-partners en de kindregeling als gevolg van het bijstellen van het verwachte aantal gedupeerden. Ook wordt er benodigd budget (€ 58 mln.) naar 2025 geschoven vanuit latere jaren.

(Schade)vergoeding

Er vinden verschillende mutaties op het budget (schade)vergoeding plaats, de belangrijkste zijn:

– Er is in 2025 € 25,8 mln. ruimte ontstaan op de regelingen voor private schulden, ex-partners en de kindregeling als gevolg van het bijstellen van het verwachte aantal gedupeerden. Deze middelen worden herschikt naar de post bijdrage aan medeoverheden ten behoeve van de brede hulp aan toeslagengedupeerden en de verwachte declaraties van gemeenten.

– Er wordt € 18,5 mln. overgeheveld naar het ministerie van Justitie en Veiligheid voor de kosten die de Raad voor Rechtsbijstand in 2024 heeft gemaakt ten behoeve van de rechtsbijstandregeling voor toeslagengedupeerden.

– Tot slot wordt er circa € 212 mln. aan compensatiemiddelen vanuit 2025 naar 2026 en 2027 verschoven in lijn met het verwachte moment van uitvoering van het nieuwe stelsel van aanvullende schaderoutes.

Stand suppletoire begroting september (3) = (1) + (2)

Verplichtingen

27.129

‒ 442

26.687

Uitgaven

27.129

‒ 442

26.687

Opdrachten

21

1

22

Overige kosten

21

1

22

Rente

7.157

‒ 441

6.716

Rente vaste schuld

5.928

‒ 135

5.793

Rente vlottende schuld

1.229

‒ 306

923

Voortijdige beëindiging schuld

0

0

0

Rente derivaten lang

0

0

0

Rente derivaten kort

0

0

0

Voortijdige beëindiging derivaten

0

0

0

Leningen

19.951

‒ 2

19.949

Aflossing vaste schuld

19.951

‒ 2

19.949

Mutatie vlottende schuld

0

0

0

Ontvangsten

68.233

‒ 7.340

60.893

Rente

30

0

30

Rente vlottende schuld

30

0

30

Voortijdige beëindiging schuld

0

0

0

Rente derivaten lang

0

0

0

Voortijdige beëindiging derivaten

0

0

0

Leningen

68.203

‒ 7.340

60.863

Uitgifte vaste schuld

40.000

0

40.000

Mutatie vlottende schuld

28.203

‒ 7.340

20.863

Toelichting

Verplichtingen en uitgaven

Rente

Rente vaste schuld

De raming van de rentelasten vaste schuld neemt in 2025 af met € 135 mln. Het ministerie van Financiën houdt op basis van de MEV-raming van het Centraal Planbureau (CPB) rekening met een hogere rente op de kapitaalmarkt in 2025. Echter, doordat een groter deel van de geraamde schulduitgifte op de kapitaalmarkt op een later moment in het jaar plaatsvindt dan eerder geraamd, nemen de verwachte rentelasten per saldo af.

Rente vlottende schuld

De raming van de rentelasten vlottende schuld in 2025 is met € 306 mln. naar beneden bijgesteld met name als gevolg van wijzigingen in de omvang van de kortlopende schuld. Daarnaast houdt het ministerie van Financiën rekening met een lagere rente op de geldmarkt op basis van de MEV-raming van het CPB.

Ontvangsten

Leningen

Mutatie vlottende schuld

De mutatie vlottende schuld betreft de toe- of afname van de uitstaande schuld op de geldmarkt. De geraamde mutatie van de vlottende schuld in 2025 is naar beneden bijgesteld met circa € 7,3 mld. Dit is het gevolg van een lagere financieringsbehoefte doordat de raming van het kastekort voor het lopende begrotingsjaar is afgenomen. Schommelingen in de financieringsbehoefte in een lopend begrotingsjaar worden zoveel mogelijk opgevangen op de geldmarkt.

Het budget voor Opdrachten is verhoogd met € 33 mln. De ICT-uitgaven die hieronder vallen zijn in 2025 hoger dan geraamd. Dit is met name het gevolg van prijsstijgingen en investeringen in o.a. de vervanging van het omzetbelastingsysteem en het SAP-systeem. Daarnaast zijn er meer contracten getekend dan waarvoor eerder is begroot, zoals de uitgaven voor de IT-infrastructuur (servers, opslag en netwerk). Naast hogere ICT-uitgaven zijn de prijzen van het postcontract hoger geworden en hevelt Dienst Toeslagen budget over naar de Belastingdienst vanwege een opdrachtverlening tot het versturen van extra brieven. Ook Douane hevelt enkele miljoenen over naar de Belastingdienst voor de ICT-kosten die de Belastingdienst maakt voor de Douane.

Bijdrage aan (andere) begrotingshoofdstukken

Hier staan de uitgaven die de Belastingdienst ten behoeve van Dienst Toeslagen en Douane maakt. Dit betreft onder andere activiteiten als facilitaire zaken, ICT, klantinteractie, gegevensbeheer en administratieve afhandeling. De mutatie van € 13,8 mln. betreft een actualisatie van deze post.

Ontvangsten

Belastingontvangsten

In de Najaarsnota 2025 worden de mutaties van de Belastingontvangsten toegelicht. Zie «Bijlage 3: Volledige belasting- en premieontvangsten» voor de bedragen en «Hoofdstuk 1.3 Het inkomstenbeeld» voor een algemene toelichting. De aansluiting met de bedragen in de begrotingstoelichting (artikel 1 Belastingen, tabel budgettaire gevolgen van beleid) ziet er als volgt uit:

De realisatiecijfers waren afgelopen maanden hoger dan verwacht en daarom wordt € 19 mln. meer ontvangsten uit het doorbelasten van vervolgingskosten verwacht dan eerder geraamd.

Boetes en schikkingen

De realisatiecijfers waren afgelopen maanden hoger dan verwacht en daarom wordt € 10 mln. meer boeteontvangsten verwacht dan eerder geraamd.

De berekende budgetflexibiliteit heeft alleen betrekking op de programma-uitgaven

Toelichting

Budgetflexibiliteit

De uitgaven die in 2025 reeds zijn gedaan, zijn aangemerkt als juridisch verplicht. Inzake nog niet gerealiseerde uitgaven het volgende:

Uitgaven die vallen onder de rubriek «Rente» zijn voor 100% juridisch verplicht. Ze vloeien bijvoorbeeld voort uit de Algemene wet inzake rijksbelastingen (Awr) en de Invorderingswet 1990 (rente-uitgaven). De programma-uitgaven die vallen onder de rubrieken «Bijdragen aan ZBO's/RWT's», «Bijdragen aan (inter)nationale organisaties» en «Bijdragen aan agentschappen» zijn voor 100% bestuurlijk gebonden verplichtingen voor zover zij niet door getekende contracten al juridisch verplicht zijn. De bijdrage aan de Waarderingskamer is voor 100% bestuurlijk gebonden op basis van de Wet Waardering Onroerende Zaken (Wet WOZ). Voor het Kadaster en de Kamer van Koophandel heeft de Belastingdienst samenwerkingsovereenkomsten voor gegevensuitwisseling die worden gebruikt bij de uitvoering van taken van de Belastingdienst. Ook bij de bijdragen aan Agentschappen en bijdragen aan Internationale organisaties geldt dat afspraken zijn gemaakt over de bijdragen en de dienstverlening, waardoor ook deze uitgaven als 100% bestuurlijk gebonden worden aangemerkt.

De overige programma-uitgaven betreffen met name de categorie «Opdrachten», waarvoor geldt dat deze gedeeltelijk als juridisch verplicht zijn aan te merken op het moment van het vaststellen van de begroting 2025. Hiervoor zijn dan bijvoorbeeld contracten gesloten ten behoeve van ICT en/of andere benodigde diensten voor de uitvoering van de primaire processen van de Belastingdienst. Voorbeelden hiervan zijn (verlenging van) licenties en onderhoudscontracten voor software en hardware. Een ander voorbeeld zijn de uitgaven voor papieren dienstverlening (brieven aan burgers en bedrijven). Over het algemeen geldt wel dat de niet-juridische verplichte uitgaven noodzakelijk zijn voor een goede uitvoering van de primaire processen.

Verplichtingen

Het verplichtingenbudget wordt meerjarig aangepast en in 2025 verhoogd met € 577 mln. Voor een deel zijn de mutaties in de verplichtingen gelijk aan de uitgavenmutaties. Waar de mutaties gelijk zijn aan de mutaties in de uitgaven wordt dit toegelicht onder 'Uitgaven'. Het verplichtingenbudget wordt verhoogd vanwege een herijking als gevolg van het extra kasbudget, afwijkend verplichtingenritme en onderhandelingen en besluitvorming betreffende meerjarige contracten. Een ophoging van het verplichtingenbudget is nodig voor het aangaan of verlengen van nieuwe contracten waarvoor al meerjarig kasbudget beschikbaar is. Dit is voornamelijk het geval bij Opdrachten (ICT en overig). Contracten zoals de aanbestedingen voor de modernisering van het systeem Omzetbelasting en modernisering van het analytics platform, voor de internetverbinding van het overheidsdatacenter en voor de postbezorging zorgen naar verwachting voor een piek in 2025.

Uitgaven

Personele uitgaven

Het budget voor personele uitgaven van de Belastingdienst wordt per saldo verlaagd: € 15 mln. in 2025 en € 61 mln. structureel. De voornaamste reden is de bijdrage van € 38 mln. per jaar structureel vanaf 2025 ten behoeve van het terugdraaien of verlagen van verschillende onderwijsbezuinigingen uit het hoofdlijnenakkoord naar aanleiding van het amendement van het lid Bontenbal c.s. Daarnaast vallen de naar verwachting incidenteel niet benodigde middelen (€ 35 mln. in 2025 en € 26 mln. in 2026) vrij voor het generale beeld en draagt de Belastingdienst structureel € 17 mln. bij aan de rijksbrede taakstelling uit het hoofdlijnenakkoord (die reeds verwerkt was op artikel 8 Apparaat). In verband met het aanvullende herstel box 3 wordt vanaf de Aanvullende Post € 35 mln. voor 2025 en € 38 mln. voor 2026 toegevoegd aan het personeelsbudget van de Belastingdienst (het overige budget wordt toegevoegd aan het materieel budget). Het gaat hierbij om een gedeelte van de uitvoeringskosten die gemoeid zijn met de Wet tegenbewijsregeling box 3. In 2025 en 2026 wordt cumulatief € 25 mln. geheralloceerd voor werkzaamheden in het kader van inzage in het fiscaal dossier.5 Daarnaast ontvangt de Belastingdienst budget voor werkzaamheden in opdracht van DG Toeslagen (€ 8 mln. in 2025) en de uitvoering van sanctiemaatregelen in opdracht van het ministerie van Buitenlandse Zaken (€ 4 mln. in 2025 en € 5 mln. structureel).

Materiële uitgaven

Het budget voor materiële uitgaven wordt incidenteel verhoogd met € 25 mln. in 2025 en structureel verlaagd met € 0,4 mln. In verband met het aanvullend herstel box 3 wordt vanaf de Aanvullende Post € 10 mln. voor 2025 en € 12 mln. voor 2026 toegevoegd aan het materieel budget van de Belastingdienst (het overige budget wordt toegevoegd aan het personeelsbudget). Daarnaast wordt er vanuit artikel 13 Toeslagen € 15 mln. in 2025 naar de Belastingdienst overgeheveld voor overheadskosten ten gevolge van de groei van de Uitvoeringsorganisatie Herstel Toeslagen (UHT) .

Opdrachten

Het budget voor Opdrachten (ICT en overig) wordt incidenteel verhoogd met € 22 mln. in 2025. Dit heeft te maken met de kosten voor onder andere geleverde diensten door de Belastingdienst aan het overheidsdatacenter (ODC) en voor rijksbrede dienstverlening onder beheer van de Belastingdienst (zoals videobellen). Hiertegenover staan evenredige ontvangsten.

Rente

De uitgavenraming van de belasting- en invorderingsrente wordt geactualiseerd naar aanleiding van de nieuwe raming van de korte rente uit het Centraal Economisch Plan (CEP) van het Centraal Planbureau (CPB) en de realisatiecijfers uit 2024. Verder wordt er in 2025 € 23 mln. aan rentevergoedingen geraamd in verband met het dossier Sondervermögen (waarin de Hoge Raad heeft bepaald dat een Duits fonds geen buitenlands belastingplichtige is in Nederland).

Ontvangsten

Rente

De ontvangstenraming van de belasting- en invorderingsrente wordt geactualiseerd n.a.v. de nieuwe raming van de korte rente uit het CEP van het CPB en de realisatiecijfers uit 2024.

Boetes en schikkingen

Op basis van de gerealiseerde boeteontvangsten in 2024, wordt de raming in 2025 en 2026 opwaarts bijgesteld.

Apparaatsontvangsten

De apparaatsonvangsten worden opwaarts bijgesteld (€ 20 mln. in 2025 en € 1 mln. structureel). In 2025 worden hogere ontvangsten verwacht voor onder andere geleverde diensten door de Belastingdienst aan het overheidsdatacenter (ODC) en voor rijksbrede dienstverlening onder beheer van de Belastingdienst (zoals videobellen). Hiertegenover staan evenredige uitgaven.

Belastingontvangsten

In de Voorjaarsnota 2025 worden de mutaties van de belastingontvangsten toegelicht. De aansluiting met de Voorjaarsnota en de bedragen in de begrotingstoelichting (artikel 1 Belastingen, tabel budgettaire gevolgen van beleid) ziet er als volgt uit:

Dit betreft met name een overboeking van € 1,2 mln. naar het ministerie van Justitie en Veiligheid ten behoeve van het Nationaal Cyber Security Centrum (NCSC) vanwege verplichtingen in het kader van de Europese NIS2-richtlijn. De middelen worden ingezet in het kader van sectorale CSIRT-taken voor 2025.

Uitgaven

Opdrachten

Overig

Zie toelichting onder 'overige betalingsverplichtingen'.

Ontvangsten

Overig

De overige ontvangsten vallen circa € 6,2 mln. hoger uit dan begroot. Dit komt met name doordat er meer boeteontvangsten van De Nederlandse Bank (DNB) waren.

Tabel 10 Budgettaire gevolgen van beleid artikel 2 Financiële markten (bedragen x € 1.000)

Omschrijving

Ontwerpbegroting 2025 (1)

Mutaties via NvW, moties, amendementen en ISB (2)

Vastgestelde begroting 2025 (3)=(1)+(2)

Mutaties 1e suppletoire begroting (4)

Stand 1e suppletoire begroting (5)=(3)+(4)

Mutatie 2026

Mutatie 2027

Mutatie 2028

Mutatie 2029

Mutatie 2030

Verplichtingen

28.452

0

28.452

2.512

30.964

3.489

1.200

1.200

1.200

28.056

Uitgaven

28.452

0

28.452

2.665

31.117

3.489

1.200

1.200

1.200

28.056

Bekostiging

7.910

0

7.910

0

7.910

0

0

0

0

7.902

Accountantskamer

1.460

0

1.460

0

1.460

0

0

0

0

1.460

Muntcirculatie

5.115

0

5.115

0

5.115

0

0

0

0

5.107

IMVO convenanten

32

0

32

0

32

0

0

0

0

32

Overig

1.303

0

1.303

0

1.303

0

0

0

0

1.303

Opdrachten

8.156

0

8.156

1.190

9.346

3.489

1.200

1.200

1.200

7.735

Wijzer in geldzaken

1.634

0

1.634

0

1.634

1.455

0

0

0

179

Vakbekwaamheid

4.660

0

4.660

0

4.660

0

0

0

0

4.660

Uitvoeringskosten SRH

0

0

0

0

0

0

0

0

0

0

Schadeloosstelling SRH

0

0

0

0

0

0

0

0

0

0

Convertibiliteit Oekraïense hryvnia

0

0

0

0

0

0

0

0

0

0

Uitvoeringskosten omwisselen Oekraïense hryvnia

0

0

0

0

0

0

0

0

0

0

Overig

1.862

0

1.862

1.190

3.052

2.034

1.200

1.200

1.200

2.896

Bijdrage aan ZBO's/RWT's

11.095

0

11.095

1.475

12.570

0

0

0

0

11.068

Bijdrage AFM BES-toezicht

737

0

737

0

737

0

0

0

0

737

Bijdrage DNB toezicht en DGS BES

2.112

0

2.112

0

2.112

0

0

0

0

2.112

Bijdrage toezicht en handhaving MIF

488

0

488

‒ 330

158

0

0

0

0

488

Bijdrage PSD II

592

0

592

‒ 195

397

0

0

0

0

592

Bijdrage FEC

4.532

0

4.532

0

4.532

0

0

0

0

4.532

Overig

2.634

0

2.634

2.000

4.634

0

0

0

0

2.607

Storting/onttrekking begrotingsreserve

625

0

625

0

625

0

0

0

0

625

Dotatie begrotingsreserve DGS BES

0

0

0

0

0

0

0

0

0

0

Dotatie begrotingsreserve NHT

625

0

625

0

625

0

0

0

0

625

Bijdrage aan (inter-)nationale organisaties

666

0

666

0

666

0

0

0

0

726

IASB

441

0

441

0

441

0

0

0

0

441

(Caribean) Financial Action Task Force

225

0

225

0

225

0

0

0

0

285

Ontvangsten

9.905

0

9.905

0

9.905

1.455

0

0

0

8.450

Bekostiging

2.000

0

2.000

0

2.000

0

0

0

0

2.000

Ontvangsten muntwezen

2.000

0

2.000

0

2.000

0

0

0

0

2.000

Toename munten in circulatie

0

0

0

0

0

0

0

0

0

0

Opdrachten

1.455

0

1.455

0

1.455

1.455

0

0

0

0

Wijzer in geldzaken

1.455

0

1.455

0

1.455

1.455

0

0

0

0

Convertibiliteit Oekraïense hryvnia

0

0

0

0

0

0

0

0

0

0

Ontvangsten

6.450

0

6.450

0

6.450

0

0

0

0

6.450

Overig

6.450

0

6.450

0

6.450

0

0

0

0

6.450

Tabel 11 Uitsplitsing verplichtingen (bedragen x € 1.000)

Omschrijving

Ontwerpbegroting 2025 (1)

Mutaties via NvW, moties, amendementen en ISB (2)

Vastgestelde begroting 2025 (3)=(1)+(2)

Mutaties 1e suppletoire begroting (4)

Stand 1e suppletoire begroting (5)=(3)+(4)

Mutatie 2026

Mutatie 2027

Mutatie 2028

Mutatie 2029

Mutatie 2030

Verplichtingen

28.452

0

28.452

2.512

30.964

3.489

1.200

1.200

1.200

28.056

waarvan garantieverplichtingen

0

0

0

‒ 153

‒ 153

0

0

0

0

0

Garantie SRF

0

0

0

0

0

0

0

0

0

0

Garantie WAKO (kernongevallen)

0

0

0

0

0

0

0

0

0

0

Garantie DGS BES

0

0

0

‒ 153

‒ 153

0

0

0

0

0

Garantie Stichting Waarborgfonds Motorverkeer

0

0

0

0

0

0

0

0

0

0

waarvan overige verplichtingen

28.452

0

28.452

2.665

31.117

3.489

1.200

1.200

1.200

28.056

Muntcirculatie

5.115

0

5.115

0

5.115

0

0

0

0

5.107

Vakbekwaamheid

4.660

0

4.660

0

4.660

0

0

0

0

4.660

Schadeloosstelling SRH

0

0

0

0

0

0

0

0

0

0

Uitvoeringskosten omwisselen Oekraïense hryvnia

0

0

0

0

0

0

0

0

0

0