De grilligheid van het Amerikaanse beleid rondom invoerheffingen creëert onzekerheid over de economische vooruitzichten. Door de Amerikaanse invoerheffingen worden producten uit het buitenland duurder voor de Verenigde Staten (VS), zowel voor consumenten als voor producenten die onderdelen uit het buitenland gebruiken. Bovenal heeft het grillige verloop van de hoogte van de invoerheffingen geleid tot onzekerheid in de economie. Producenten weten niet met welke kosten ze rekeningen moeten houden en stellen daardoor mogelijk investeringen uit. Consumenten bouwen hogere buffers op en stellen consumptie mogelijk uit. Hierdoor vertraagt de economische groei. Onzekerheid uit zich ook in onrustige koersbewegingen op de financiële markten. De afname van onzekerheid vereist niet alleen het terugdraaien van de invoerheffingen, maar ook herstel van het vertrouwen in stabiel economisch beleid. Daardoor is onzekerheid in de economie een hardnekkig verschijnsel.

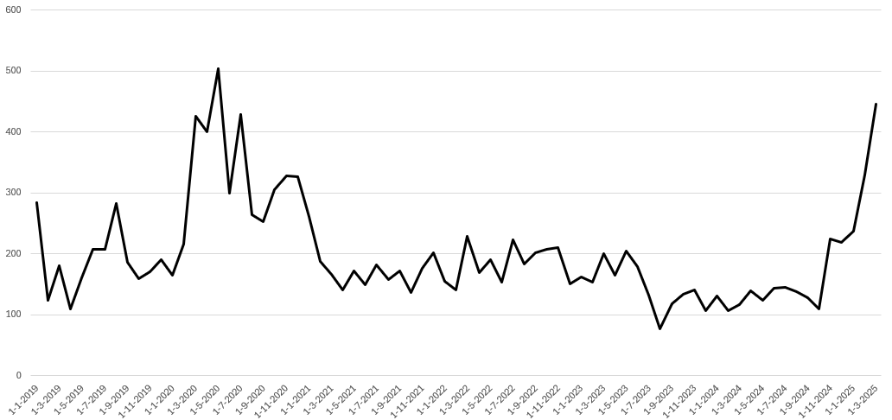

In aanloop naar de aankondiging van de Amerikaanse invoerheffingen op 2 april 2025 steeg de onzekerheid naar een hoogtepunt. De Economic Policy Uncertainty Index meet de onzekerheid ten aanzien van beleid in de samenleving, onder andere aan de hand van krantenkoppen en verwachtingen van professionals. In maart 2025 bereikte de index het hoogste punt sinds de coronapandemie (figuur 1).

Figuur 3 Economic Policy Uncertainty Index VS

Bron: Economist Intelligence Unit

Box: doorrekeningen effecten handelstarieven

In diverse doorgerekende scenario’s kan het bbp-verlies voor Nederland in 2026 oplopen tot 1,6% (tabel 4). De verschillen in het geraamde effect zijn onder andere afhankelijk van de heffingen die de VS opleggen en de reactie van de EU en de rest van de wereld. Hierbij geldt dat het effect op het bbp op de korte termijn drie tot vijf keer groter is dan op de lange termijn, omdat handelsstromen en productie zich over tijd aanpassen. Als er vanuit wordt gegaan dat handelsbalansen niet veranderen en dat er geen structureel effect is op de productiviteit, is het structurele effect op het bbp beperkt. Zo komt het CPB op de lange termijn, wanneer handelsstromen en productie zich hebben aangepast, op een effect van 0,0%. De raming van DNB bevindt zich aan de bovenkant van de marge, met een bbp-verlies op de korte termijn van 1,6%. Tabel 4 geeft een overzicht van de doorgerekende scenario's. Op 1 mei publiceert het CPB een doorrekening van de gevolgen van invoertarieven.

bbp 2026 | bbp struc. | PRIJSPEIL 2026 | Heffing t.a.v. EU | |

|---|---|---|---|---|

CPB (nov 24) | n.v.t. | ~0,0% | n.v.t. | 10% op goederen, 100% op voertuigen |

DNB (dec 24) | ‒ 1,6% | n.v.t. | +0,8% | 10% op goederen |

Swank (feb 26) | n.v.t. | ‒ 1,5% | +0,4% | 25% op goederen |

Rabobank (mrt 25) | ‒ 0,7% | n.v.t. | +0,4% | 25% op goederen |

OESO (mrt 25)** | ‒ 0,2% | n.v.t. | +0,7% | 10% op alle niet-grondstof goederen |

Onze economie steunt op openheid, sterke instituties en marktwerking. Dit vormt de basis voor groei en zorgt dat we welvaart hebben om te verdelen. Vrijhandel leidt onder de streep tot hogere welvaart, via lagere prijzen voor consumenten, kansen voor exporteurs en toegang tot kritieke grondstoffen. De EU is essentieel voor de Nederlandse welvaart. Het is met afstand onze belangrijkste handelspartner. Volgens het IMF zijn handelsbarrières binnen de EU vergelijkbaar met tarieven van 45% voor handel in goederen en 110% voor handel in diensten.5 Dat onderstreept het belang van het versterken van de interne markt en de verdieping van de kapitaalmarktunie.

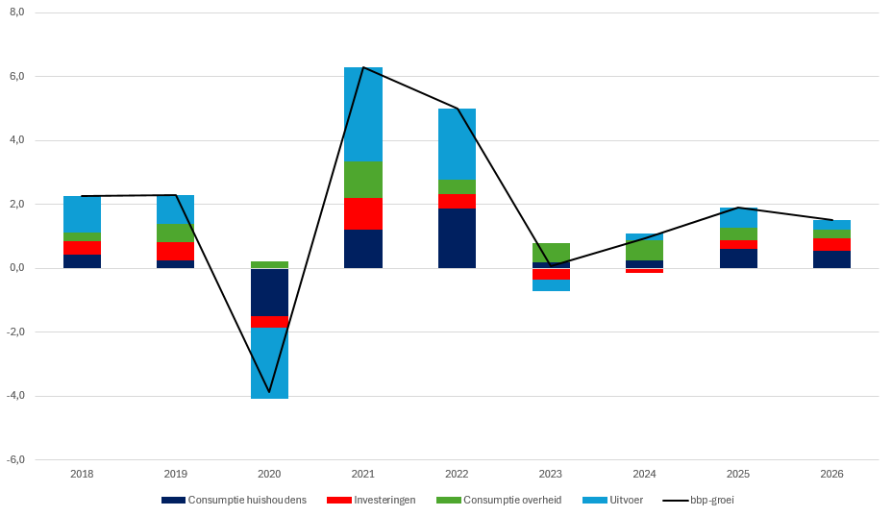

De ontwikkelingen op het wereldtoneel vergroten de neerwaartse risico’s bij het economisch beeld van het CPB uit februari. In dat beeld groeit de economie de komende jaren verder, na de terugkeer van de economische groei in 2024. Voor 2025 raamt het CPB een economische groei van 1,9% en voor 2026 een groei van 1,5%. Figuur 4 laat de economische groei en een uitsplitsing naar de bestedingscomponenten van het bbp zien. De groei in 2025 en 2026 wordt naar verwachting breed gedragen door deze bestedingscomponenten. In 2025 leveren de investeringen weer een positieve bijdrage aan de economische groei. Na krimp in 2023 en stagnatie in 2024 groeit de uitvoer weer in 2025. De uitvoer groeit mee met een stijging van de relevante wereldhandel en het wereld-bbp. Ook de overheidsconsumptie stijgt, onder andere door hogere zorg- en defensie-uitgaven.

Figuur 4 Economische groei en groeibijdragen bestedingscomponenten

Bron: CPB

De toenemende consumptie van huishoudens levert de belangrijkste bijdrage aan de economische groei. Doordat de loongroei hoger ligt dan de inflatie, stijgt de koopkracht zowel in 2025 als 2026. Dit kan worden verklaard door de inhaalgroei van de lonen op de inflatie van de afgelopen jaren en de krapte op de arbeidsmarkt. De inflatie zet de dalende lijn die in 2023 en 2024 is ingezet komende jaren door. Naar verwachting komt de inflatie in 2025 uit op 3,2% en 2,6% in 2026.

De werkloosheid neemt de komende jaren iets toe. Het CPB verwacht 3,8% werkloosheid in 2025 en 4,0% in 2026. Dit blijft in historisch perspectief laag. De werkgelegenheid neemt verder toe, maar de groei neemt iets af. Waar de werkgelegenheid in 2024 nog groeide met 0,6%, komt de groei in 2025 en 2026 uit op 0,3%. De stijging van de werkloosheid komt doordat de stijging van de werkgelegenheid de stijging van het arbeidsaanbod niet bijhoudt, vooral in 2026. Daarmee neemt de krapte op de arbeidsmarkt iets af.

Op langere termijn voorziet het CPB een hoger bbp dan eerder. Het CPB heeft het structureel arbeidsaanbod omhoog bijgesteld. Dat komt door hogere nieuwe inschattingen van de ontwikkeling van de participatiegraad. Dit geldt met name voor mensen rond de pensioenleeftijd en jongeren. Hierdoor valt de werkgelegenheid op middellange termijn hoger uit, wat voor een hoger bbp zorgt. Tegelijkertijd blijft het beeld dat de economische groei in de komende acht jaar vertraagt.